Стандартные Налоговые Вычеты С Январяа В 2023 Году

С 2023 года правила налогового учета по НДФЛ существенно изменились — Порядок уплаты НДФЛ в 2023 году: главные изменения. Теперь датой получения дохода по оплате труда является дата фактической выплаты зарплаты.

Раньше при отсутствии межрасчетных выплат у сотрудника была всего одна дата получения дохода по НДФЛ – последний день расчетного месяца. С 2023 года при регулярной выплате зарплаты таких дат будет как минимум две – выплата зарплаты и выплата аванса.

Изменение правил учета доходов по НДФЛ меняет привычный порядок предоставления стандартных налоговых вычетов.

В 2023 году может возникнуть ситуация, когда сотрудник получит вычет дважды в течение одного месяца. Такое случается в организациях, где зарплата за вторую половину месяца выплачивается в следующем месяце.

Тогда сотрудник может получить вычет за текущий месяц при расчете аванса и за следующий – при расчете зарплаты за вторую половину месяца, которая в учете НДФЛ относится уже к доходам следующего месяца.

Вот примеры таких ситуаций:

- Зарплата за декабрь была выплачена в прошлом году

- Сотрудник принят на работу в первой половине месяца, вычет за месяц приема в другой компании не использован

- Сотрудник вышел на работу в первой половине месяца после длительного перерыва

До 2023 года при тех же самых начислениях и сроках выплаты зарплаты вычет предоставлялся только один раз в течение текущего месяца.

Изменение в порядке предоставления вычетов связано с тем, что с 2023 года зарплата в учете НДФЛ отражается на дату фактической выплаты, а не на последнее число месяца, как было раньше – исключен п. 2 ст. 223 НК РФ.

При этом налоговые агенты обязаны рассчитывать НДФЛ по работнику на каждую дату получения дохода — п. 3 ст. 226 НК РФ. При расчете налога нужно проверить право сотрудника на стандартный налоговый вычет. И если право на вычет у сотрудника имеется – такой вычет нужно предоставить. Например, при расчете мартовской зарплаты, выплачиваемой в апреле, сотруднику нужно предоставить вычет за апрель.

Рассмотрим ситуацию на примерах.

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Оклад сотрудника Волкова М.С. составляет 200 000 руб. Сотрудник имеет право на вычет на первого ребенка – 1 400 руб. Зарплата за декабрь 2022 выплачена в 2022 году. Сроки выплаты зарплаты в 2023 году: аванс — 25 числа, зарплата — 10 числа следующего месяца. Январь и февраль отработаны полностью, межрасчетных доходов нет.

Проверим расчет стандартного вычета по сотруднику в 2023 году.

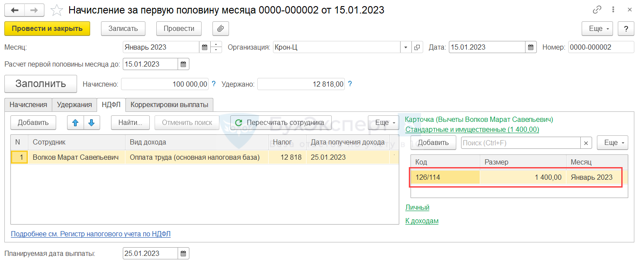

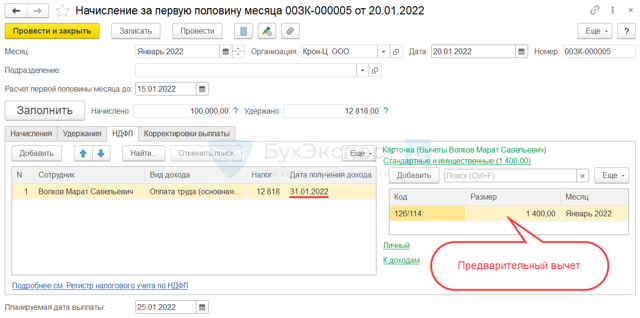

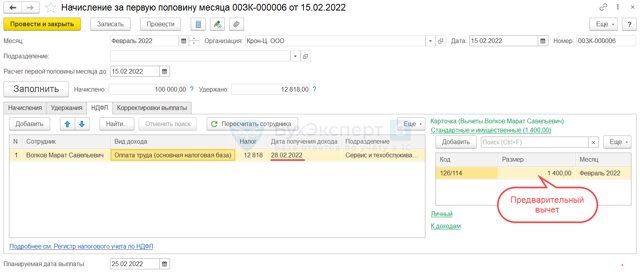

Рассчитаем аванс сотруднику за первую половину января 2023 г.

В документе Начисление за первую половину месяца (Зарплата – Создать – Начисление за первую половину месяца) доход работника в учете по НДФЛ определился на планируемую дату выплаты 25.01.2023.

Это первая выплата дохода в 2023 году. Детский вычет за январь к этому сроку еще не использован. Поэтому программа правильно предоставляет вычет в размере 1 400 руб.

Выплата второй части зарплаты за январь планируется 10 февраля, значит дата получения дохода приходится уже на февраль. За февраль сотрудник еще не использовал свой вычет, поэтому в Начислении зарплаты и взносов за январь предоставляется февральский вычет.

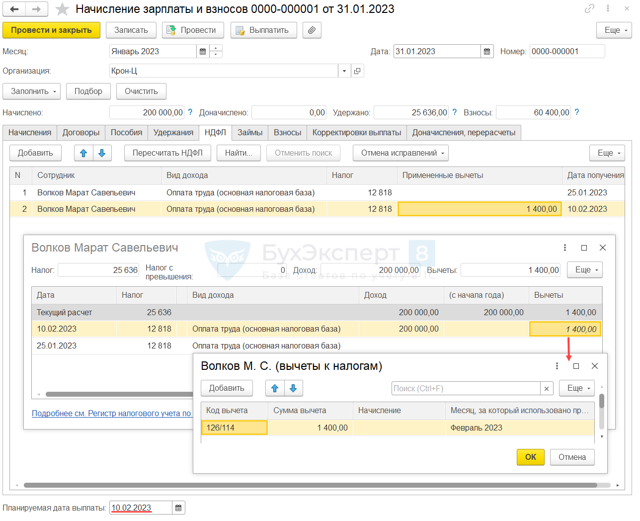

После выплаты зарплаты за январь рассчитаем аванс за февраль. На планируемую дату выплаты аванса вычеты за январь и февраль уже потрачены, в документе начисления они не предоставляются.

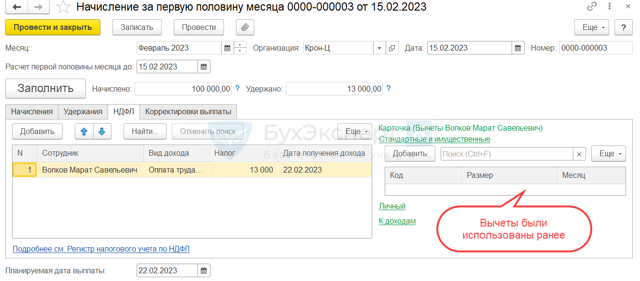

Выплатим аванс и по окончании месяца рассчитаем зарплату за февраль. Суммарно начисленная зарплата за январь и февраль превышает предел в 350 тыс. руб. Поскольку выплата остатка зарплаты за февраль произойдет уже в марте, в налоговом учете по НДФЛ доход работника превысит лимит в марте, а не в феврале. Поэтому право на вычет у сотрудника за февраль сохраняется.

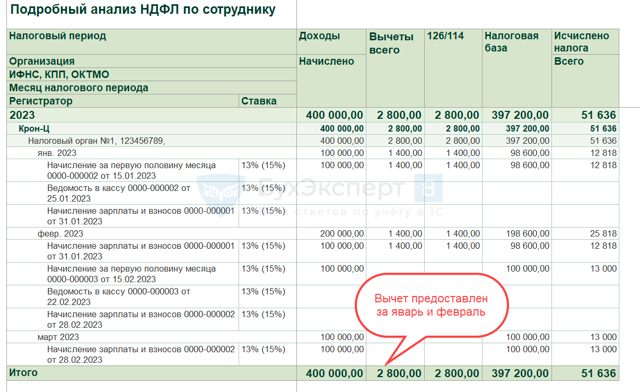

| Месяц налогового периода | Доход |

| Январь 2023 |

Аванс за январь = 100 000 Итого с начала года = 100 000 |

| Февраль 2023 |

|

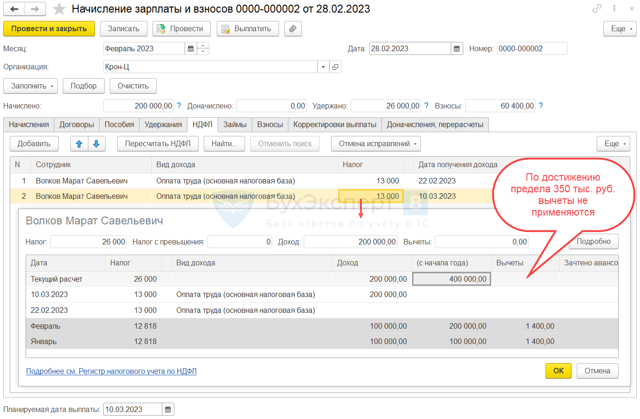

| Март 2023 |

Зарплата за февраль = 100 000 Итого с начала года = 400 000 |

В марте 2023 года доход сотрудника в налоговом учете превысил 350 тыс. руб., с этого месяца право на вычет больше не применяется. В итоге в 2023 году вычет будет предоставлен за два месяца – за январь и февраль.

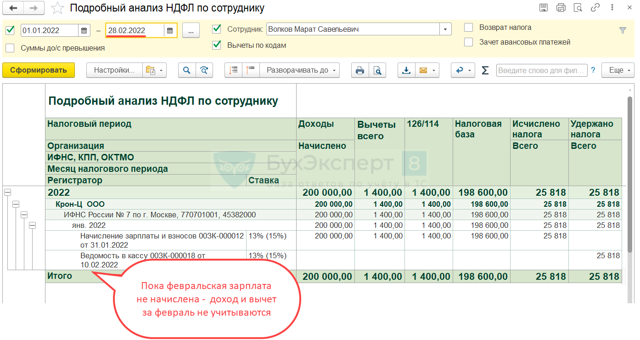

Проверим суммы дохода и налога в учете по НДФЛ отчетом Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Доход в налоговом учете за январь и февраль суммарно составил 300 тыс. руб. До превышения лимита была одна выплата в январе и две выплаты в феврале. Вычет предоставлен за два месяца в размере 1 400 руб. х 2 мес. = 2 800 руб. Ошибки нет.

Пример 2. Предоставление вычетов при зарплате в 200 тыс. руб. в 2022 году

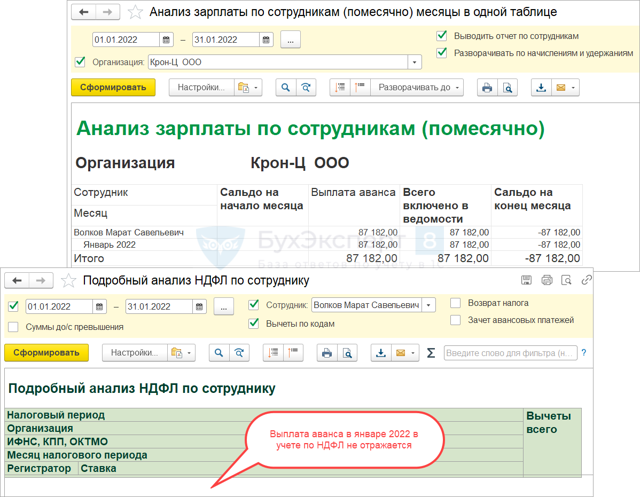

Возьмем исходные данные предыдущего примера и рассмотрим, как применялся стандартный вычет на первого ребенка для сотрудника Волкова М.С. в 2022 году.

Рассчитаем аванс за первую половину января 2022г. Дата получения дохода в виде аванса определяется как 31 января 2022 – последний день месяца, за который будет начислена зарплата за январь. В документе Начисление за первую половину месяца программа рассчитывает НДФЛ за январь и показывает, что применен январский вычет.

Вычет рассчитан предварительно, т.к. дата получения дохода 31.01.2022 еще не наступила. Выплатим аванс в положенный срок и при помощи отчета Подробный анализ НДФЛ по сотруднику проверим, как отражены в учете по НДФЛ суммы дохода, вычета и налога.

Программа не отражает аванс за январь как доход сотрудника в учете по НДФЛ, потому что доход будет зарегистрирован только 31 января 2022 года при окончательном начислении зарплаты. Если нет полученного дохода – значит нет и предоставленного вычета.

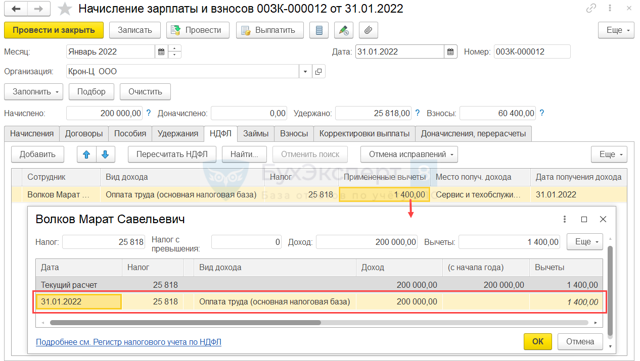

Рассчитаем зарплату за январь 2022 года и убедимся, что на 31 число в учете НДФЛ зарегистрирован доход в размере 200 тыс. руб. и применен вычет за один месяц в размере 1 400 руб.

При расчете аванса за февраль 2022 года ситуация повторяется. В документе Начисление зарплаты за первую половину месяца вычет за февраль отображается предварительно, без регистрации в учете по НДФЛ.

Начислим зарплату за февраль и проверим расчет НДФЛ. Сумма дохода за январь и февраль составила 400 тыс. руб. Это больше установленного лимита, поэтому вычет за второй месяц уже не применяется.

| Месяц налогового периода | Доход |

| Январь 2022 |

|

| Февраль 2022 |

|

В 2022 году при зарплате в 200 тыс. руб. вычет будет применен только один раз — за первый месяц работы.

- НДФЛ в ЗУП 3.1 — Часть 5: Перерасчеты в учете по НДФЛ и взносам в 2023 году

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Стандартные налоговые вычеты на детей в 2022 и 2023 году | Размер вычета на ребенка и на ребенка‑инвалида в 2023 году — Контур.Бухгалтерия

Каждый работающий гражданин России ежемесячно уплачивает 13% своей зарплаты в качестве подоходного налога. Налоговый вычет на ребенка позволяет уменьшить сумму, с которой будет удержан налог, а соответственно уменьшить и сам НДФЛ. Так, с первого месяца жизни ребенка в семье, родители, усыновители, опекуны или попечители получат немного больше денег на руки.

Кто может получить стандартные вычеты на детей

Стандартные вычеты на детей прописаны в Налоговом кодексе РФ в ст. 218. Стандартный детский вычет могут получить все работники-резиденты РФ, на обеспечении которых есть дети. Получать вычет могут следующие категории сотрудников:

- родные и приемные родители;

- супруги таких родителей;

- усыновители, опекуны и попечители.

Вычет положен на детей в возрасте до 18 лет. Если же ребенок старше, но является аспирантом, ординатором, интерном, студентом или курсантом на очной форме обучения, работник может получать вычет, пока ребенку не исполнится 24 года или он не закончит учебу.

Работник может получать вычет ежемесячно, до того момента, как его облагаемый НДФЛ доход достигнет предельного уровня. В 2023 году размер дохода, в пределах которого предоставляются вычеты на детей, сохранится в том же размере, что и в 2022 году — 350 тысяч рублей. Вычет не нужно предоставлять с месяца, в котором доход работника превысил указанную сумму.

В сумму дохода нужно включать только доходы, с которых удерживают НДФЛ по ставке 13%. Не учитываются только дивиденды. Также в учет не идут доходы, перечисленные в статье 217 НК РФ, которые освобождены от налога полностью или частично.

Если доход облагается НДФЛ частично, учитывайте в доходах только облагаемую сумму. Например, с суммы суточных для командировок по РФ до 700 рублей налог не удерживается, а сверх 700 — удерживается.

В лимит дохода нужно посчитать только сумму суточных сверх 700 рублей.

Виды и размеры стандартных вычетов на детей

Пока размеры вычетов тоже сохранятся на прежнем уровне и будут предоставляться в каждом месяце года до месяца, в котором доход превысит 350 тыс. рублей, в следующих размерах:

- 1 400 рублей — на первого и второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей (для родителя, супруга (супруги) родителя и усыновителей) — на каждого ребенка-инвалида до 18 лет и учащихся-очников, аспирантов, ординаторов, интернов и студентов до 24 лет, если они — инвалиды I или II группы;

- 6 000 (для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя) — на каждого ребенка-инвалида до 18 лет и каждого учащегося-очника, аспиранта, ординатора, интерна, курсанта до 24 лет, если они — инвалиды I или II группы.

Считать нужно всех детей, даже если на старших вычет уже не предоставляется.

Стандартные вычеты на детей-инвалидов суммируются с общими вычетами. Например, на единственного ребенка инвалида положен вычет 13 400 рублей — 12 000 за ребенка-инвалида и 1 400 рублей за первого ребенка. Если ребенок-инвалид третий по счету, общий вычет составит 17 800 рублей (1 400 + 1 400 + 3 000 + 12 000)

Кто может получить вычет на детей в двойном размере

Вычет на ребенка предоставляется в двойном размере единственному родителю, приемному родителю, усыновителю, опекуну или попечителю. Предоставление прекращается с месяца, следующего за месяцем его вступления в брак.

Также двойной вычет может получать один из родителей (приемных родителей), если второй откажется от получения вычета в пользу другого.

Двойной вычет предоставляют со следующего месяца за тем, в котором родитель, усыновитель, опекун или попечитель стал единственным.

Коды вычета на детей по НДФЛ на 2023 год

В 2023 году действуют следующие коды вычетов на детей по НДФЛ 126-149:

| 126 | На первого ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 127 | На второго ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 128 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Родителю, его супругу, усыновителю |

| 129 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Родителю, его супругу, усыновителю |

| 130 | На первого ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 131 | На второго ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 132 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 133 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Опекуну, попечителю, приемному родителю, его супругу |

| 134 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 135 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 136 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 137 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 138 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному родителю, усыновителю |

| 139 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 140 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному родителю, усыновителю |

| 141 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному опекуну, попечителю, приемному родителю |

| 142 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 143 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 144 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 145 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 146 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 147 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 148 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из родителей при отказе второго от налогового вычета |

| 149 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из приемных родителей при отказе второго от налогового вычета |

Вести кадровый учет, начислять зарплату, командировочные, удержания удобно в бухгалтерском веб-сервисе Контур.Бухгалтерия. Ведите учет с нами, формируйте отчетность и отправляйте ее онлайн, пользуйтесь поддержкой наших экспертов. Первые 14 дней работы бесплатны для всех.

Познакомиться с сервисом

Вычеты по НДФЛ на детей в 2023 году: как предоставлять по новым правилам

С 2023 года ввели специальный расчетный период по НДФЛ за работников. По общему правилу это период с 23 числа предыдущего месяца по 22 число текущего месяца. Также изменилась дата получения дохода в виде заработной платы.

Теперь это не последний день отработанного месяца, а непосредственно день выплаты. По этим причинам у бухгалтеров появились вопросы, как в 2023 году с учетом этих изменений предоставлять стандартные вычеты по НДФЛ на детей.

Расскажем, как по новым правилам оформлять детские налоговые вычеты по ст. 218 НК РФ.

https://www.youtube.com/watch?v=TZfYLeN-IFc\u0026pp=ygVZ0KHRgtCw0L3QtNCw0YDRgtC90YvQtSDQndCw0LvQvtCz0L7QstGL0LUg0JLRi9GH0LXRgtGLINChINCv0L3QstCw0YDRj9CwINCSIDIwMjMg0JPQvtC00YM%3D

Стандартный налоговый вычет предоставляйте работникам — налоговым резидентам РФ, у которых есть дети в возрасте:

- до 18 лет;

- до 24 лет при условии, что ребенок — учащийся очной формы обучения (студент, аспирант, ординатор, интерн, курсант).

Вычет предоставляется до конца того года, в котором ребенку исполнилось 18 лет (24 года при очном обучении).

Право на вычет имеют:

- родители и их супруги;

- усыновители;

- опекуны;

- попечители;

- приемные родители и их супруги.

Чтобы получить вычет, работник должен предоставить работодателю:

- Заявление на имя работодателя в произвольной форме.

- Копии свидетельств о рождении детей. Когда детей несколько, свидетельства нужны на всех детей, даже если вычет на кого-то уже не предоставляется.

- Справку об инвалидности — на ребенка-инвалида.

- Справку из учебного заведения о том, что ребенок учится очно (если ребенок уже совершеннолетний). Справку об обучении лучше запрашивать у работника два раза в год, так как учащийся может быть отчислен из-за несдачи сессии.

Получать вычет через работодателя или нет — решает сам работник. Вычет через работодателя — это право работника, а не обязанность. Подать заявление на детские вычеты работник может в любом месяце текущего года. А может решить, что сам заявит в налоговую на вычет по итогам года. И оформит для этого декларацию по форме 3-НДФЛ.

Стандартный вычет по НДФЛ предусмотрен за каждый месяц:

- По 1 400 рублей — на первого и второго ребенка.

- По 3 000 рублей — на третьего и следующих детей.

- Дополнительно родителям и их супругам, а также усыновителям — 12 000 рублей на ребенка-инвалида (после 18 лет — только при наличии I или II группы инвалидности). Например, на единственного ребенка инвалида вычет составит 13 400 рублей (1 400 + 12 000 рублей).

- Дополнительно опекунам, попечителям, приемному родителю и супругу приемного родителя — 6 000 на ребенка-инвалида (после 18 лет — только при наличии I или II группы инвалидности).

Вычет предоставляется до того месяца, в котором доход сотрудника превысит 350 тысяч рублей с начала года. Начиная с месяца, когда доход работника превысил предельную величину, предоставление вычетов прекращается.

Чтобы контролировать лимит в 350 000 рублей, запрашивайте у недавно трудоустроенных сотрудников справку о доходах и суммах налога с прошлых мест работы за этот год (письмо Минфина от 27.06. 2022 № 03-04-05/61201). Форма справки приведена в приложении № 4 к приказу ФНС от 15.10.2020 № ЕД-7-11/753@.

Для сравнения с лимитом берутся все суммы, с которых исчислили НДФЛ по ставке 13%, за исключением дивидендов (абз. 16 подп. 4 п. 1 ст. 218 НК РФ). Доходы, которые частично облагаются НДФЛ, учитываются только в том размере, с которого исчислили налог. Например, учитываются:

- стоимость подарков в той сумме, которая превышает 4 000 рублей в год;

- суточные свыше 700 рублей при командировках по России и более 2 500 рублей — по зарубежным поездкам.

Когда положен двойной вычет на ребенка

Детские вычеты в двойном размере предоставляются:

- Единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Например, вдове (вдовцу) или одинокому родителю, который записан в свидетельстве о рождении ребенка как единственный. Или, например, когда в графе «отец» стоит прочерк.

- Одному из родителей, если второй родитель по договоренности с первым официально отказался от получения вычета в его пользу. Условие: отказавшийся от своего вычета сотрудник сам имеет право на вычет. В частности, получает налогооблагаемый доход. Неработающий родитель не может отказаться от вычета в пользу второго родителя.

Если работник подает на двойной вычет из-за отказа другого родителя, то нужны следующие документы:

- заявление в произвольной форме о предоставлении двойного вычета;

- заявление об отказе второго родителя в предоставлении вычета на детей;

- копии свидетельств о рождении детей.

Применяйте вычеты к доходам основной налоговой базы. По общему правилу это:

- зарплата,

- премии,

- отпускные,

- больничные,

- материальная помощь сверх необлагаемого лимита,

- вознаграждения по гражданско-правовым договорам (ГПД) физлицам (не ИП и не самозанятым).

Перечень открытый.

С 2023 года детские вычеты по НДФЛ предоставляйте сотрудникам в отношении доходов, выплаченных в одном месяце. Вычеты привязаны не к отработанному месяцу, а к месяцу выплат. Вычет можно делать не только при окончательном расчете за месяц, но и с аванса.

Например, в августе работодатель рассчитывает персонал за июль. А после — выдает аванс (первую часть заработной платы) за август. Право на детский вычет нужно определять на обе даты.

Если в первую выплату месяца (расчет за июль) весь положенный вычет использовали, то следующий вычет будет уже в следующем месяце (сентябре).

Если вычет использовали не полностью, его нужно предоставить при выплате аванса за август.

До 2023 года вычет предоставляли по окончании отработанного месяца. При выплате аванса вычет не считали. Аванс в целях НДФЛ не признавался выплатой дохода. А вычет рассчитывается именно при выплате дохода. С 2023 года аванс — это полноценный доход для целей расчета НДФЛ.

https://www.youtube.com/watch?v=TZfYLeN-IFc\u0026pp=YAHIAQE%3D

Если в каком-то месяце текущего года доходов нет или не хватило, неиспользованные вычеты за эти месяцы следует предоставить в последующих месяцах этого года, при наличии доходов.

Этот порядок не действует, если сотрудник находится в отпуске по уходу за ребенком. Вычеты не предоставляются с месяца ухода в такой отпуск до месяца, в котором сотрудник выйдет из отпуска (письмо Минфина от 11.

06.2014 № 03-04-05/28141).

Детские вычеты физлицу — подрядчику (исполнителю), с которым ваша компания (ИП) сотрудничает по гражданско-правовому договору (ГПД), предоставляйте только за те месяцы, в течение которых этот договор действует. Если какие-то месяцы в периоде действия договора бездоходные, вычеты за эти месяцы предоставляйте в последующие месяцы года при выплате дохода.

Работодатель может предоставить вычет в начале месяца, при расчете за прошлый месяц. А при выплате аванса окажется, что лимит по доходу в 350 000 рублей, с учетом аванса, превышен. В этом случае придется пересчитать НДФЛ, ведь применять вычет с месяца превышения лимита уже нельзя (письмо Минфина от 09.02.2023 № 03-04-06/10700).

Например, в августе при расчете за июль предоставили вычет на ребенка. Доходы сотрудника с начала года на эту дату не превышали 350 000 рублей. При выплате аванса за август доходы сотрудника нарастающим итогом с начала года превысили 350 тысяч рублей. Работник теряет право на вычет за август. При выплате аванса за август бухгалтер должен пересчитать НДФЛ без применения вычета за август.

В СБИС достаточно настроить вычеты в личной карточке сотрудника — программа автоматом применит их при выплате дохода. Правильность применения вычетов можно проконтролировать через расчетный листок сотрудника: там видна сумма вычета, также можно посмотреть, к какой расчетной ведомости был применен вычет.

- Должен ли сотрудник ежегодно подавать заявление о предоставлении вычета на ребенка?Нет, такое заявление достаточно оформить один раз (письмо Минфина от 08.05.2018 № 03-04-05/30997). Ежегодно требовать от работника заявление не нужно. Условие — в заявлении сотрудник не указал конкретный год, за который нужно предоставить вычеты. Если указан конкретный год, нужно переписать заявление.Повторное заявление понадобится:

- если у сотрудника появились новые дети и он хочет получать стандартный вычет на всех детей через работодателя;

- один родитель отказался от своего вычета в пользу другого родителя;

- ребенок старше 18 лет поступил на очное обучение.

-

У сотрудника родился ребенок. С какого месяца предоставлять детский вычет?

Вычет можно получать с месяца рождения ребенка (абз. 18 подп. 4 п. 1 ст. 218 НК РФ). Например, ребенок родился 25 марта — вычет можно получать с марта.

-

Работник в середине года подал заявление о предоставлении вычета на ребенка. Как предоставлять вычет в таком случае?

Если работник принес документы на вычет в течение года, надо сделать перерасчет с начала года (или с месяца рождения ребенка, если ребенок родился в текущем году; или с месяца трудоустройства, если работник устроился в текущем году). Корректировать 6-НДФЛ при этом не нужно. Предоставить вычет за прошлый год работодатель не вправе. Работник может заявить вычет за прошлый год сам, подав в налоговую инспекцию декларацию по форме 3-НДФЛ.

Как в СБИС предоставить вычет за прошлые месяцы текущего года, читайте в статье «Настроить налоговые вычеты и льготы».

Пример, как давать вычет в середине года новому сотруднику.

- родители;

- супруг (супруга) родителя;

- усыновители;

- опекуны;

- попечители;

- приемные родители;

- супруги приемных родителей.

- 1400 рублей — на первого ребенка;

- 1400 рублей — на второго ребенка;

- 3000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на ребенка-инвалида для родителей, супругов родителей и усыновителей;

- 6000 рублей — на ребенка-инвалида для опекунов, попечителей, приемных родителей, супругов приемных родителей.

- копия свидетельства о рождении ребенка (если детей несколько — копии свидетельств о рождении всех детей, даже если на кого-то из них вычет не предоставляется);

- копия решения суда об усыновлении (удочерении), если вы приемный родитель;

- копия решения об установлении опеки (попечительства), если вы опекун;

- копия справки из образовательного учреждения (учебного заведения), в которой указаны период и форма обучения ребенка (представляется раз в год), если вычет предоставляется на ребенка в возрасте от 18 до 24 лет;

- копия свидетельства о браке и заявление родителя о том, что ребенок находится на совместном иждивении супругов, или копия соглашения об уплате алиментов (исполнительного листа, решения суда о перечислении алиментов на содержание ребенка в пользу другого родителя), если вы супруг родителя ребенка;

- копия справки об установлении инвалидности (если ребенок является инвалидом);

- заявление второго родителя (образец заявления) об отказе от получения вычета и справка 2-НДФЛ с его места работы (если вы написали заявление о предоставлении вычета в двойном размере по причине отказа второго родителя от получения вычета);

- копия документа, подтверждающего статус единственного родителя (если вы написали заявление о предоставлении вычета в двойном размере как единственному родителю).

- Вам нужно будет заполнить декларацию 3-НДФЛ за тот период, за который вы хотите оформить вычет (за каждый налоговый период используйте бланк соответствующего года, например, за 2021 год — бланк 2021 года, за 2022 год — бланк 2022 года).

- Это можно сделать:

- Заполненную декларацию и необходимые для получения вычета документы нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

- Общий доход за год: 1 000 000 рублей

- Максимальный размер налогового вычета на первого и второго ребенка: 16 800 рублей на каждого ребенка

- Налогооблагаемая база без вычета: 1 000 000 рублей – 2 * 16 800 рублей (вычет на двух детей) = 966 400 рублей

- Родитель ребенка (как родной, в том числе разведенный, так и приемный).

- Супруг или супруга такого родителя.

- Усыновитель.

- Опекун.

- Попечитель.

- Вычет на первого и второго ребенка – 1 400 рублей.

- Вычет на третьего и каждого последующего ребенка – 3 000 рублей.

- Вычет на каждого ребенка-инвалида до 18 лет и учащихся-очников, аспирантов, ординаторов, интернов и студентов до 24 лет, если они — инвалиды I или II группы – 12 000 рублей для родителя, супруга (супруги) родителя и усыновителей.

- Вычет на каждого ребенка-инвалида до 18 лет и каждого учащегося-очника, аспиранта, ординатора, интерна, курсанта до 24 лет, если они — инвалиды I или II группы – 6 000 рублей для опекуна, попечителя, приемного родителя и супруга (супруги) приемного родителя.

- на ребенка в возрасте до 18 лет;

- на учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

- Письменное заявление, в котором указываются все дети, за которых запрашивается вычет, и их соответствующие данные.

- Свидетельства о рождении всех детей, включая свидетельства на взрослых детей, чтобы правильно определить количество детей, на которых предоставляется вычет, и в соответствии с этим, определить размер вычета.

- Директору ООО “Альфа”

- Сергееву Алексею Алексеевичу

- от продавца-консультанта

- Семеновой Светланы Сергеевны

- Заявление

- · на первого ребенка, Семенова Михаила Михайловича, 2005 года рождения, в размере 1 400 руб.;

- · второго ребенка, Семенова Максима Михайловича, 2007 года рождения, в размере 1 400 руб.;

- · третьего ребенка, Семенову Марину Михайловну, 2012 года рождения, в размере 3 000 руб.

- При изменении обстоятельств, влияющих на предоставление стандартного вычета на детей, я обязуюсь проинформировать об этом ООО “Альфа”.

- Документы, подтверждающие право на вычет, на 4 (четырех) листах:

Как получить налоговый вычет на ребенка

Стандартный налоговый вычет на ребенка — это вычет по НДФЛ, оформить который могут обеспечивающие ребенка:

Супруги попечителей, опекунов и усыновителей права на налоговый вычет на ребенка не имеют.

Сумма вычета зависит от того, сколько у вас детей. За каждый месяц полагается вычет в размере:

Если у вас несколько детей в возрасте до 18 лет (или до 24 лет, если речь идет о студентах), вычеты по ним суммируются. По достижении ребенком 18 (24) лет вычет по нему прекращает предоставляться, однако, если у него есть младшие братья или сестры, они по-прежнему считаются вторыми (третьими и так далее) детьми и по ним предоставляются соответствующие вычеты.

Получить вычет можно как у работодателя, так и в налоговой инспекции.

Чтобы ежемесячно получать стандартный вычет по НДФЛ на ребенка, вам нужно в произвольной форме написать на имя работодателя заявление (образец заявления) о предоставлении вычета.

Ежегодно обновлять заявление не нужно. Новое заявление вы должны будете написать, только если у вас появится право на другой вычет. Например, родится еще один ребенок.

К заявлению нужно будет приложить документы, подтверждающие право на вычет.

Работодатель должен предоставить налоговый вычет за каждый месяц налогового периода (календарного года), в течение которого между ним и вами действует трудовой договор. Однако в случае со стандартными вычетами на детей существует ограничение: вычет действует до месяца, в котором ваш доход с начала года, облагаемый по ставке 13%, превысит 350 000 рублей.

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки.

Расскажите друзьям

Налоговый вычет по НДФЛ на детей с заработной платы в 2023 году

1. Что такое налоговый вычет на детей 2. Кто может оформить налоговый вычет на детей с зарплаты 3. Размеры вычетов на детей в 2023 году 4.

До какого возраста предоставляется вычет на детей с зарплаты 5. Документы от работника для вычета на детей 6. Пример вычета на ребенка с зарплаты 7.

Важное разъяснение про налоговые вычете на детей Наш телеграм

Что такое налоговый вычет на детей

Налоговый вычет на детей представляет собой сумму денег, которую родители или опекуны могут вычесть из своего налогооблагаемого дохода при расчете налога на доходы физических лиц (НДФЛ). Этот механизм позволяет семьям с детьми уменьшить свою налоговую нагрузку и сохранить больше денег для обеспечения потребностей детей и семейного благосостояния.

Пример:

У вас есть доход в размере 1 000 000 рублей за год. У Вас также есть двое детей, на которых вы можете получить налоговый вычет. Размер налогового вычета на первого и второго ребенка составляет 1400 рублей в месяц (16 800 рублей в год) на каждого ребенка.

Теперь рассчитаем налогооблагаемую базу с учетом налоговых вычетов на детей:

Теперь рассчитаем сумму налога на доходы физических лиц (НДФЛ). Ставка налога составляет 13%: сумма налога без вычета: 966 400 рублей × 0.13 (ставка налога) = 125 632 рублей.

Теперь учтем налоговые вычеты на детей: сумма налога с учетом вычетов: 125 632 рублей – 2 * 16 800 рублей (налоговые вычеты на детей) = 92 032 рублей

Таким образом, с учетом налоговых вычетов на двух детей, сумма налога уменьшилась на 33 600 рублей, и Вам придется уплатить 92 032 рублей налога на доходы физических лиц за год.

Кто может оформить налоговый вычет на детей с зарплаты

Вычеты на детей предоставляются следующим категориям лиц, на обеспечении которых находятся дети, включая не только родных детей, но и приемных:

Таким образом, стандартные вычеты на детей предоставляются широкому кругу лиц, включая родителей, супругов родителей, усыновителей, опекунов и попечителей. Кроме того, отчимы и мачехи имеют право на вычет по НДФЛ на пасынков (падчериц), при выполнении определенных условий и предоставлении соответствующих документов.

Размеры вычетов на детей в 2023 году

Размеры стандартных вычетов по НДФЛ на детей зависят то того, какой по счету ребенок и его состояния здоровья (в случае детей-инвалидов), а также от статуса отношений с ребенком, таких как родной или приемный родитель, супруг родителя, усыновитель, опекун или попечитель.

В 2023 году вычеты на детей с зарплаты предоставляются до месяца, в котором доход работника превысит 350 тыс. рублей. Размеры вычетов такие:

Таблица: налоговые вычета на детей в 2023 году (размеры)

| Размер | Получатели | Условия | |

| 1400 руб. | Родители и их супруги, усыновители, опекуны, попечители, приемные родители и их супруги | На первого и второго ребенка | Считают всех детей независимо от возраста. Стандартные вычеты положены родителям на детей до 18 лет. Однако если здоровый ребенок занят на очной форме обучения, то предельный возраст отодвигается до 24 лет. Пребывание учащегося в академическом отпуске не лишает получателя (например, родителя) права на вычет. При этом академический отпуск должен быть подтвержден справкой из учебного учреждения и копией приказа о предоставлении отпуска (письмо ФНС от 10.03.2016 № БС-4-11/3877) |

| 3000 руб. | На третьего и каждого последующего ребенка | ||

| 6000 руб. | Опекуны, попечители, приемные родители и их супруги | На каждого ребенка-инвалида до 18 лет и на учащегося по очной форме инвалида I или II группы от 18 до 24 лет. Пребывание учащегося в академическом отпуске не лишает получателя (например, родителя) права на вычет. При этом академический отпуск должен быть подтвержден справкой из учебного учреждения и копией приказа о предоставлении отпуска (письмо ФНС от 10.03.2016 № БС-4-11/3877). Размер вычета на ребенка-инвалида не зависит от того, каким по счету в семье он является |

До какого возраста предоставляется вычет на детей с зарплаты

Вычет положен (пп. 4 п. 1 ст. 218 НК РФ):

Документы от работника для вычета на детей

Таким образом, для подтверждения права на вычет на детей и определения его размера, работник должен предоставить следующие документы:

Единой формы заявления для вычета на детей нет, поэтому можно использовать произвольную форму.

Образец заявления для страндартных вычетов на детей:

|

Прошу предоставить мне на основании пп. 4 п. 1 ст. 218 НК РФ стандартный вычет: · 1.Копия свидетельства о рождении Семенова Михаила Михайловича на 1 (одном) листе. |

Пример вычета на ребенка с зарплаты

Пример

У секретаря организации Е.В. Ивановой трое детей. Старшему ребенку исполнилось 18 лет. Старший ребенок не учится, поэтому стандартный вычет на него Ивановой не положен.

Возраст второго и третьего ребенка соответственно 14 и 13 лет. Таким образом, с января Иванова имеет право на следующие вычеты по НДФЛ:

1400 руб. – на второго ребенка (возраст 14 лет);

3000 руб. – на третьего ребенка (возраст 13 лет).

В течение года Ивановой ежемесячно начисляют зарплату в размере 30 000 руб.

Стандартные вычеты в размере 1400 руб. и 3000 руб. предоставляют до ноября (включительно). С декабря вычеты не предоставляются, поскольку в декабре доход Ивановой нарастающим итогом с начала года превысил 350 000 руб.

Налоговая база по НДФЛ за год составила:

30 000 руб. × 12 мес. – ((1400 руб. + 3000 руб.) × 11 мес.) = 311 600 руб.

Сумма НДФЛ за год равна:

311 600 руб. × 13% = 40 508 руб.