Ведомственный И Вневедомственный Финансовый Контроль В 2023 Году

Содержание

- 1. Ведомственный контроль в закупках по 44-ФЗ

- 2. Ведомственный контроль в закупках по 223-ФЗ

- Осуществление ведомственного контроля в контрактной системе нацелено на оптимизацию проведения торгов в стадии планирования, организации и проведения тендерной процедуры.

В законодательной системе предусмотрены многочисленные виды надзора. Об одном из них – ведомственном надзоре в сфере закупок по 44-ФЗ и 223-ФЗ – данный материал.

1. Ведомственный контроль в закупках по 44-ФЗ

Правовой основой данного органа надзора служит статья 100 44-ФЗ, послужившая фундаментом и для ПП РФ № 89 (от 10.02.2014), определяющего регламент контроля в сфере государственных торгов на федеральном уровне.

- Организацию торговых процедур для федеральных нужд берут на себя:

- 1) органы власти федерального уровня;

- 2) государственная корпорация «Росатом»;

- 3) государственные внебюджетные фонды.

Данные процедуры могут осуществляться по двум сценариям: как выездные, или как документарные. Предприятие, ставшее объектом проверки, уведомляется заранее.

Хронологически весь процесс обычно занимает максимум пятнадцать календарных дней (по желанию заказчика может быть продлен еще на тот же срок, но не больше).

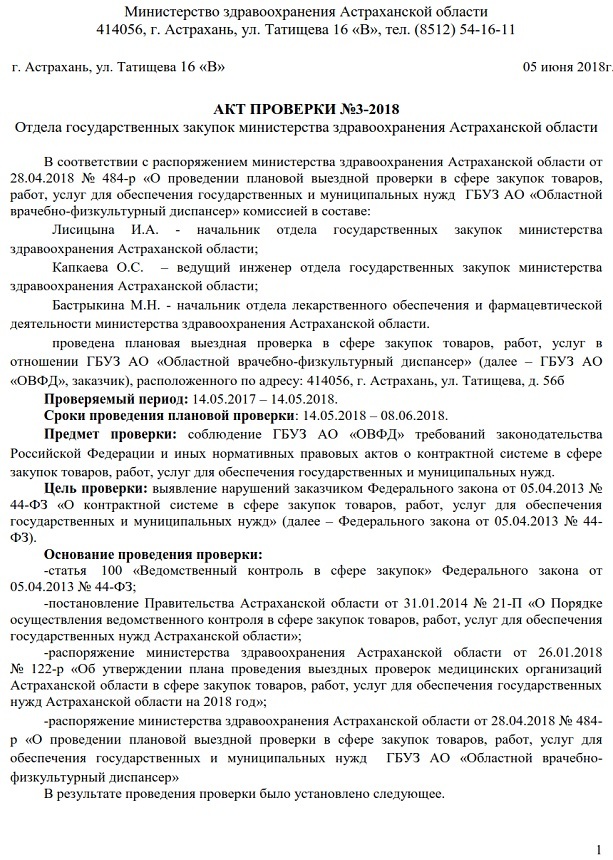

По итогам проверки составляется акт по ведомственному контролю в сфере закупок, где излагаются сведения о присутствующих, либо отсутствующих нарушениях законодательства.

Скачать пример акта ведомственного контроля

Скачать

При выявлении фактов нарушений, проверяющий орган формирует и утверждает план исправления обнаруженных ранее нарушений.

В тех случаях, когда инспекторами были найдены многочисленные факты административных нарушений норм российского Кодекса, соответствующие документы высылаются по адресу субъектов муниципальной, региональной или федеральной власти, имеющих полномочия для возбуждения дела об административном правонарушении в сфере государственных закупок.

Хотите выиграть в запросе котировок?

Воспользуйтесь нашими наработками! Мы поможем вам выиграть не менее трети котировок!

Выиграть котировку

2. Ведомственный контроль в закупках по 223-ФЗ

В случае проведения ведомственных проверок в закупках по 223-ФЗ правовой основой считается статья 6.1 223-ФЗ.

Подобно ранее описанному сценарию, контроль осуществления государственных закупок проводится отдельно на каждом уровне власти (муниципальном, региональном и федеральном), но по одному и тому же регламенту.

По результатам проверки в каждом отдельном случае составляется соответствующий акт.

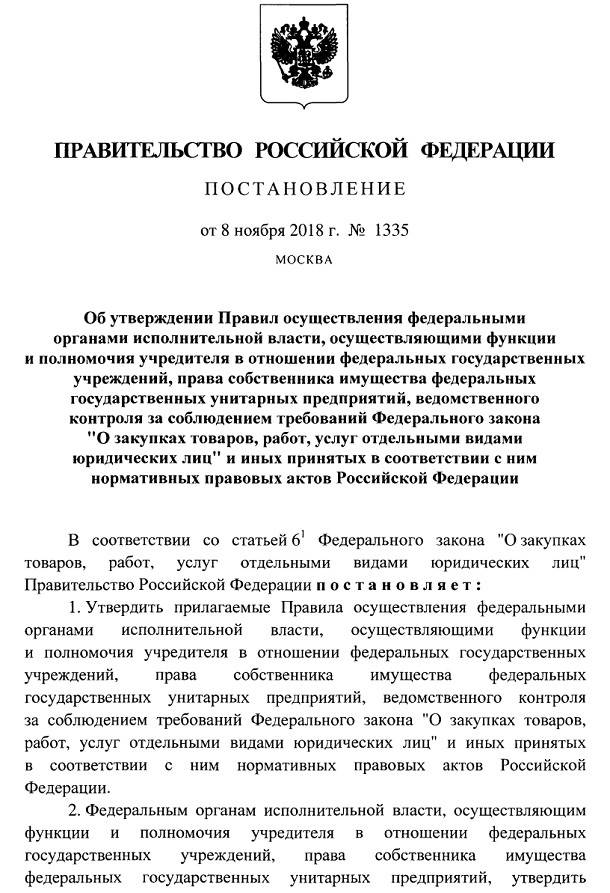

Скачать постановление правительства № 1335 от 08.11.2018 Скачать

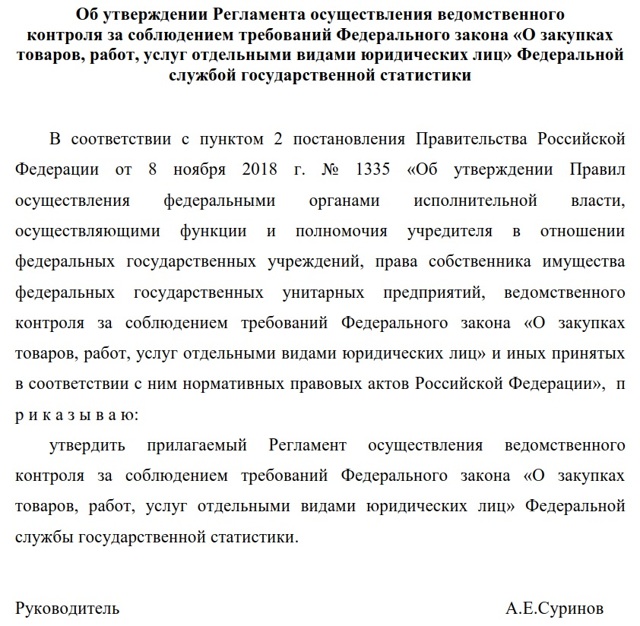

Все федеральные органы исполнительной власти России формируют собственный регламент ведомственного контроля. Одним из образцов подобной документации представлен в качестве образца здесь.

Скачать регламент ведомственного контроля

Для гарантированного результата в тендерных закупках Вы можете обратиться за консультацией к экспертам Центра Поддержки Предпринимательства.

Если ваша организация относится к субъектам малого предпринимательства, Вы можете получить целый ряд преимуществ: авансирование по гос контрактам, короткие сроки расчетов, заключение прямых договоров и субподрядов без тендера.

Оформите заявку и работайте только по выгодным контрактам с минимальной конкуренцией!

Обратно к списку

Актуальные проблемы реализации полномочий органами внешнего муниципального финансового контроля

А. В. Брехов

А. В. Брехов

Федеральный закон от 1 июля 2021 года № 255-ФЗ повысил статус муниципальных контрольных органов. МКСО должны теперь обладать статусом юрлица. Как показала практика, проблемы, с которыми сталкивается контрольно-счетный орган муниципального образования при реализации возложенных на него полномочий, не только не исчезли при обретении нового статуса, а, скорее, приобрели более острый характер. Подробнее об этом — в статье председателя Контрольно-счетной палаты Курской области Андрея Владимировича Брехова.

В Курской области к началу 2023 года все 33 муниципальных контрольно-счетных органа, действующих в 28 муниципальных районах и пяти городских округах, получили статус юридического лица. Председатели контрольных органов решениями представительных собраний назначены на муниципальные должности.

При этом повышение статуса контрольных органов не сопровождалось увеличением штатной численности сотрудников или ощутимым ростом финансового обеспечения. Относительно полноценные с точки зрения кадрового наполнения органы финансового контроля созданы только в городских округах.

Если же говорить о контрольных органах муниципальных районов, из 28 в 11 для контрольно-счетных органов утверждена штатная численность в одну единицу, в 13 районах — два человека и в четырех районах — три штатные единицы.

При этом фактическая численность сотрудников из трех человек по итогам 2022 года была зафиксирована только в одном районе.

Понятие «орган» априори подразумевает четкую функциональную и организационную самостоятельность. Это определение предполагает наличие собственной структуры и системной реализации законодательно возложенных полномочий.

Практика реализации законодательных новаций наглядно продемонстрировала, что, выделившись из структур представительных собраний, образовав самостоятельные функциональные единицы, органы муниципального финансового контроля в силу различных причин оказались не готовы к повышенным требованиям, которые подразумевает новый статус. В итоге на уровне муниципальных районов мы получили некий quasi-контрольно-счетный орган, созданный и зарегистрированный с соблюдением юридических процедур, но не отвечающий в полной мере одному из принципов деятельности, предусмотренных статьей 4 Федерального закона № 6-ФЗ, — принципу эффективности.

Минфин отредактировал госстандарты о внутреннем финконтроле

Правительство внесло правки в три федеральных стандарта, посвященных требованиям к составлению плана проведения внутреннего финконтроля и о непосредственном планировании мероприятия. Кроме того, ревизоры могут отчитаться о результатах проведенного мониторинга на месяц позже.

С 10 марта 2023 года Федеральное казначейство и надзорные органы обязаны отчитываться в соответствии с новым порядком госстандартов. Речь идет об отчетах по внутреннему госмониторингу. Однако изменили только три основных стандарта ─ о требованиях к планированию проверок, о правилах проведения контроля, а также об отчете надзорных ведомств.

Стандарт о требованиях к планированию внутренних проверок

Госстандарт, посвященный планированию финмониторинга, определяет содержание документа, а также требования к его составлению. Например, темы проверок, перечень мероприятий, название подконтрольных объектов и даты проведения контроля. При этом план можно редактировать.

Новые изменения в Постановлении № 208 коснулись как раз этого. В частности, власти подкорректировали пункт 18, добавив очередное основание, согласно которому можно исправить план проведения финконтроля. Это исполнение поручений:

- российского президента;

- Правительства РФ;

- вышестоящего госоргана региона РФ;

- высшей исполнительной инстанции области;

- главы муниципальной администрации.

Помимо прочего, в соответствии с изменениями в последней и прочих ситуациях разрешено ввести мораторий на контрольные мероприятия. Хотя Минфин отметил, что ранее эти положения тоже считали основанием для запрета внутренних госпроверок.

План мониторинга необходимо заверить до окончания года, идущего перед тем, в котором запланирована внутренняя проверка.

Стандарт о планировании и проведении внутреннего контроля

Вторым стандартом, претерпевшим ряд перемен, стало Постановление № 1235 о непосредственном планировании внутреннего финмониторинга. В частности, его дополнили пунктом 53(1), уточнив порядок отчета о нарушениях.

Теперь к проколу или акту о результатах мониторинга с регистрацией факта правонарушения необходимо приложить документальное подтверждение проступка.

В этот перечень включают и доказательства ликвидации как самих ошибок, так и их последствий.

В то же время к копиям указанных документов не нужно прилагать иные бумаги, полученные от подконтрольного объекта. А саму копию оформляют по стандарту, поставив на ней печать «Копия верна» и подпись руководителя объекта проверки. Если же документы оформляют в электронном формате, то нужна ЭЦП этого же лица. В дальнейшем бумаги распечатывают и оформляют в соответствии с указанным порядком.

Стандарт об отчете надзорных инстанций

Власти подкорректировали сроки сдачи отчетов о проведенных процедурах финконтроля, что отразилось в Постановлении № 1478. Так, согласно главе III, отчет с ми за 2023 год придется сдать до 1 апреля 2024 года.

А размещать его теперь будут до 1 мая 2024 года. В последующих годах последний отчетный день останется таким же. Сейчас крайние даты ─ это 1 марта и 1 апреля соответственно.

Что касается отправки, то ее порядок остался прежним:

- Госказначейство отчитывается в Минфин РФ;

- ведомства внутреннего финмониторинга сдают документы высшему уполномоченному лицу соответствующего региона;

- внутренние областные инстанции, подведомственные высшему органу госконтроля, направляют отчеты управляющему администрацией муниципального образования.

Причем сведения, составляющие гостайну, необходимо формировать исключительно на бумажном носителе. А срок их отправки продлен до 20 апреля.

Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений в 2023 году

семинар

Проведение курса на ближайшее время не запланировано.

Основное внимание семинара уделено действующей практике организации ВГФК в сфере бюджетных правоотношений, включая прикладные решения для контрольных мероприятий и локальных документов. Актуальные Регламенты ВГФК, Положения, Инструкции и прочие документы включены в раздаточный материал для упрощения применения информации семинара на практике.

В программе семинара пошагово разъясняются методические и прикладные вопросы осуществления контрольной деятельности органами финансового контроля:

- Субъекты полномочий по осуществлению ВГФК, внутреннего финансового аудита (ВФА) и внутреннего контроля — подтверждение, передача полномочий. Особенности совмещения полномочий ВГФК и ВФА (в случае передачи органу ВГФК полномочий на осуществление ВФА).

- Субъекты исполнения государственной функции финансового контроля —институциональные (структурные) единицы и формы организации ВГФК. Распределение нагрузки по осуществлению контрольных мероприятий между органом ВГФК и объектами контроля (ГРБС, ЦРБ и др.).

- Формирование Регламента ВГФК и прочих локальных нормативных актов, определяющих порядок, форму и прочие параметры контрольной деятельности в рамках осуществления контрольных мероприятий. Регламент взаимодействия субъекта ВГФК и ЦРБ.

- Формирование перечня рисков, подлежащих минимизации в результате контрольной деятельности ВГФК. Увязка перечня рисков и полномочий субъекта ВГФК. Анализ рисков в рамках исполнения требований риск-ориентированного контроля. Методы оценки рисков Мониторинг.

- Формирование должностных обязанностей и инструкций для субъекта ВГФК. Возможности и допустимые способы привлечения должностных лиц объектов контроля к выполнению задач в рамках контрольного мероприятия ВГФК.

- Составление и утверждение плановых и внеплановых мероприятий ВГФК. Особенности содержания плана мероприятий ВГФК.

- Формирование результатов контрольных мероприятий ВГФК. Особенности отражения результата контроля в виде снижения риска.

- Практические вопросы осуществления контрольной деятельности. Мероприятия финансового контроля и финансового аудита.

Дать разъяснения методических и прикладных вопросов осуществления контрольной деятельности органами финансового контроля.

Бюджетная реформа — основные направления изменений и обновленные требования к контрольным мероприятиям.

- Сущность, приоритеты и принципы бюджетной реформы системы управления общественными финансами:

- развитие риск-ориентированного подхода к осуществлению контроля — определение перечня рисков в увязке с полномочиями проверяющих, оптимизация контрольных мероприятий за счет внедрения риск-ориентированного подхода. Особенности формирования критериев существенности и оценки бюджетных рисков. Прикладные вопросы формирования программ контрольных мероприятий ВГФК

- методические и прикладные задачи переориентация государственного (муниципального) финансового контроля на упреждающий контроль, повышение участия главных распорядителей в системе госфинконтроля. Оценка эффективности контроля, качества финансового менеджмента.

- централизации в сферах бюджетного и учётного процессов. Новые инструменты контроля на базе информационных систем.

- переход к унифицированным требованиям контрольной деятельности в рамках внутреннего финансового контроля (аудита).

- Действующая система контроля расходования бюджетных средств. Трехуровневая система контроля и аудита в бюджетной сфере:

- ВГФК — функции, полномочия и принципы осуществления деятельности органов внутреннего государственного финансового контроля.

- Внутренний финансовый аудит и внутренний финансовый контроль администратора бюджетных средств, ГРБС. Порядок и требования контроля учредителя за деятельностью подведомственных учреждений. Ведомственный контроль.

- Внутренний финансовый контроль на уровне учреждения. Внутренний аудит как дополнительный инструмент контроля.

- Государственный (муниципальный) контроль (надзор). Требования федерального закона от 31.07.2020 N 248-ФЗ. Отличия государственного надзора и государственного финансового контроля.

- Уровни функций контроля и специфика муниципального финансового контроля (МФК) в Российской Федерации. Порядок формирования местными органами власти органов муниципального финансового контроля.

Бюджетная реформа и обновление механизма внутреннего государственного (муниципального) финансового контроля.

- Правовое регулирование организации и проведения внутреннего государственного (муниципального) финансового контроля. Положения и изменения Бюджетного кодекса, федерального законодательства и иных НПА.

- Отмена ранее действовавших НПА и уточнение требований к ВГФК федеральными стандартами в 2023 году. Принципы, способы и прочие правила, перешедшие в действующий регламент из отмененных документов (в т.ч. отмененный Указ Президента РФ от 25.07.1996 N 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации»).

- Полномочия органов ВГФК и МФК. Отличия и особенности полномочий на разном уровне контроля.

10. Государственный финансовый контроль

Государственный

контроль делиться на общегосударственный,

вневедомственный и ведомственный

контроль.

Общегосударственный

финансовый контроль имеет

наивысшее значение.

В РФ данный контроль

осуществляет Федеральное Собрание РФ

(Госдума и Совет Федерации), Правительство

РФ, а также Минфин РФ (Федеральное

казначейство, Федеральная таможенная

служба, Финансовая служба по финансовым

рынкам).

направлен на объекты, подлежащие

контроль вне зависимости от их

ведомственной подчиненности. Контролируются

законность и эффективность использования

государственных средств, отчеты об

исполнении бюджетов.

Вневедомственный

финансовый контроль –

это контроль специальных финансово-кредитных

органов, направленный на объекты

независимо от их ведомственной

принадлежности. Имеет повседневный,

систематический и регулярный характер.

Ведомственный

контроль –

это контроль министерств, ведомств,

других органов исполнительной власти,

государственного управления за

деятельностью входящих в их систему

предприятий, организаций, учреждений.

Его осуществляют самостоятельные

структурные контрольно-ревизионные

подразделения министерств и ведомств,

подчиненные непосредственно руководителям

этих органов. Работа контрольно-ревизионных

подразделений находится под контролем

Минфина РФ, финансовых органов субъектов

РФ.

Не реже 1 раза в год министерства и

ведомства докладывают о состоянии

контрольно-ревизионной работы

Правительству РФ.

субъекты

государственного финансового контроля:

Счётная палата РФ, ЦБ РФ, Минфин России,

Федеральная налоговая служба, Федеральная

таможенная служба, Федеральная служба

по финансовому мониторингу,

контрольно-ревизионные органы федеральных

органов исполнительной власти, иные

органы, осуществляющие контроль за

поступлением и расходованием средств

федерального бюджета и федеральных

внебюджетных фондов. Госдума назначает

на должность председателя Счетной

Палаты, также освобождает его от

должности, назначает и освобождает от

должности половину состава аудиторов.

Совет Федерации назначает и освобождает

от должности заместителя председателя

Счетной Палаты и оставшуюся половину

состава аудиторов.

Счетная

палата РФ наделена широкими полномочиями

в сфере финансового контроля. Это

постоянно действующий орган государственного

финансового контроля, подотчетный

Федеральному Собранию РФ. Полномочия

Счетной Палаты:

- осуществляет

контроль за своевременным исполнением

доходных и расходных статей федерального

бюджета и бюджетных целевых фондов по

объемам, структуре и целевому назначению. - осуществляет

финансовую экспертизу проектов

нормативных актов органов государственной

власти, предусматривающую расходы,

покрываемые за счет средств федерального

бюджета - осуществляет

контроль за управлением и обслуживанием

государственного долга (как внутреннего,

так и внешнего) - осуществляет

контроль за законностью, рациональностью

и эффективным использованием иностранных

кредитов и займов и др. - Минфин

России осуществляет

государственное регулирование в области

финансов, координацию и контроль

деятельности находящихся в его введении

Федеральной налоговой службы, Федеральной

службы страхового надзора, Федеральной

службы финансово-бюджетного надзора,

Федеральной службы по финансовому

мониторингу и федерального казначейства,

а также контроль за исполнением

таможенными органами нормативных

правовых актов по вопросам исчисления

и взимания таможенных платежей,

определения таможенной стоимости

товаров и транспортных средств.

Федеральная

налоговая служба осуществляет

государственную регистрацию юр.лиц,

физ.лиц в качестве индивидуальных

предпринимателей и крестьянских хозяйств

и обеспечивает представление в делах

о банкротстве и в процедурах банкротства

требований об уплате обязательных

платежей и требований РФ по денежным

обязательствам.

Систему

кредитных учреждений возглавляет Центральный

банк РФ, который

осуществляет руководство в области

кредита и контролирует всю сеть кредитных

органов.

Ведомственный контроль и внутренний финансовый аудит, осуществляемый учредителем (ГРБС) в отношении бюджетных и автономных учреждений, казенных учреждений, органов власти в 2023 году

Лектор -ЧИКУНОВ ВСЕВОЛОД ВЛАДИМИРОВИЧ — Эксперт в управлении финансами и бюджетном учете с опытом работы более 15 лет. Преподаватель РАНХиГС.

Автор публикаций в ведущих изданиях по учету и финансовому контролю в госсекторе.

1.

Регламент осуществления и нормативно-правовое

регулирование деятельности учреждений госсектора.

·

Действующая система контроля деятельности учреждений

госсектора. Трехуровневая система контроля и аудита в бюджетной сфере:

o

Функции, полномочия и принципы осуществления

деятельности органов внутреннего государственного финансового контроля.

o

Внутренний финансовый аудит и внутренний финансовый

контроль администратора бюджетных средств, ГРБС. Порядок и требования контроля

учредителя за деятельностью подведомственных учреждений. Стандарты ВФА и иные

НПА.

o

Ведомственный контроль и внутренний финансовый контроль

на уровне учреждения. Внутренний аудит в рамках ведомственного контроля как

способ подтверждения достоверности бюджетной отчетности и соответствия порядка

ведения бюджетного учета Регламенту ФХД.

·

Правовое регулирование организации и проведения

внутреннего финансового аудита, его совершенствование. Требования

законодательства к осуществлению контроля и основные регламентирующие

документы. Стандарты Минфин для исполнения функций ВФА и их применение:

o

Приказ № 237н. Организация аудита, порядок передачи

полномочий. Особенности ВФА при централизации учета.

o

Приказ № 196н. Определения, принципы и задачи аудита.

Особенности анализа рисков и формирования карты рисков для ВФА.

o

Приказ № 160н. Планирование и проведение аудита.

Формирование плана ВФА с учетом результативности контрольных мероприятий.

o

Приказ № 195н. Права и обязанности должностных лиц.

Должностные обязанности аудитора. Взаимодействие с объектами контроля.

o

Приказ № 120н. Аудит достоверности бюджетной

отчетности и учета. Подтверждение годовой отчетности и ВФА.

o

Приказ № 91н. Результаты аудита. Формирование

результатов ВФА и оценка результативности контроля.

·

Реформа контрольной деятельности и изменения НПА по

контролю.

o

развитие риск-ориентированного подхода к осуществлению

контроля, при котором проверки сокращены за счет внедрения

риск-ориентированного подхода к их планированию. Особенности формирования

критериев существенности рисков.

o

методические и прикладные задачи переориентация

контрольной деятельности на упреждающий контроль;

o

централизация в сферах бюджетного и учётного

процессов. Ответственность и полномочия по аудиту. Передача полномочий ВФА.

o

переход к единому регламенту исполнения функции

внутреннего аудита, внедрение единых стандартов и требований.

2.

Управление рисками при осуществлении бюджетной и внебюджетной

деятельности. Объекты ВФА и риски.

·

Понятие риска и применение риск-ориентированного

подхода при определении целей ВФА. Перечень рисков для ВФА.

·

Различные виды рисков, возникающие при нарушении

Регламента ФХД, в т.ч. бюджетной классификации, рабочего плана счетов и т.д.

·

Бюджетная деятельность учреждений — регламент

осуществления, учета и внутреннего финансового аудита:

o

Принципы финансирования деятельности учреждений.

Особенности отдельных источников финансирования.

o

Правовые основания предоставления государственных

(муниципальных) услуг в 2022 году. Контроль целевого, эффективного и

результативного расходования бюджетных средств в рамках различных видов

финансового обеспечения.

- o

Контроль бюджетной деятельности, особенности процедур

внутреннего контроля и аудита. - ·

Внебюджетная деятельность учреждений: порядок

осуществления, учета и внутреннего финансового аудита: - o

Общие требования законодательства и условия ведения

приносящей доход деятельности и оказания платных услуг (работ) учреждениями. - o

Правила оказания платных услуг (работ) учреждениями и

их обновление для отдельных отраслей в 2021-2022 годах:

o

Порядок установления цены платной услуги (работы) и

роль учредителя. Нормирование и иные инструменты для определения стоимости

платной услуги. Особенности определения цены платных услуг.

- o

Оформление правоотношений с покупателями. Порядок

заключения договора на оказание платных услуг (работ) учреждениями; - o

Деятельность с имуществом учреждения. Требования,

правила и способы получения доходов от собственности учреждения: - o

Порядок учета штрафных санкций, полученных в

результате нарушения контрагентами договорных обязательств.

o

Анализ и оценка рисков. Определение существенности

риска для формирования карты рисков ВФА. Типовые перечни и карты рисков.

3. Регламент организации и локальные документы

внутреннего финансового аудита.

·

Полномочия

органа внутреннего финансового аудита и функции ВФА. Способы организации ВФА.

Возможности передачи полномочий ВФА.

·

Порядок формирования, содержание и примеры

формирования регламента ВФА. Особенности при закреплении в локальных документах

параметров ВФА (субъекта, объекта, предмета и метода ВФА). Сложные вопросы

Прочие локальные документы ВФА.

·

Целеполагание ВФА и риски учреждения. Общий перечень

рисков деятельности от Федерального казначейства. Составление и анализ перечня

рисков деятельности в целях формирования карты рисков для ВФА. Методы оценки

риска. Типовые варианты перечней рисков для ВФА.

·

Порядок

планирования ВФА в соответствии со стандартами аудита. Различные объекты

внутреннего финансового аудита и особенности осуществления контрольных

мероприятий. План мероприятий аудита. Типовые варианты планов ВФА для разных

рисков.

·

Практические

вопросы организации контрольных мероприятий и формирования локальных документов

(Положений, регламентов и т.п.).

·

Риски

и сложные вопросы при организации контрольной деятельности. Принципы

внутреннего финансового аудита.

4. Осуществление внутреннего финансового аудита.

·

Целеполагание

и применение риск-ориентированного подхода при организация внутреннего финансового

контроля (аудита) в учреждении.

·

Порядок

оформления карты рисков, плана контрольных мероприятий и иных документов по

внутреннему финансовому контролю (аудиту).

·

Перечень

рисков учреждения и способы оценки значимости рисков для составления карты рисков

учреждения. Виды рисков.

·

Отличия

и особенности при осуществлении финансового контроля и финансового аудита.

Результаты внутреннего финансового контроля и внутреннего финансового аудита.

Выборка при осуществлении внутреннего финансового аудита.

·

Способы

и особенности осуществления внутреннего финансового аудита для различных видов

риска. Принципы осуществления и приоритеты контрольных мероприятий. Особенности

осуществления ВФА в централизованной бухгалтерии. Прикладные вопросы

осуществления ВФА:

o

Анализ подходов и методов в части управления

финансовыми рисками, направленными на обеспечение соблюдения законодательных,

нормативно-правовых актов, повышения качества бухгалтерской (бюджетной)

отчетности, а также эффективности расходования. Содержание и практические

особенности осуществления контрольных мероприятий для минимизации бюджетных

рисков.

o

Внутренний финансовый аудит в целях подтверждения

достоверности бухгалтерской (бюджетной) отчетности в соответствии с

стандартами.

o

Анализ методов внутреннего финансового аудита для

операций с нефинансовыми активами и бухгалтерской информации. Типовые нарушения

при осуществлении учета нефинансовых активов и процедуры внутреннего аудита для

минимизации рисков.

o

Целеполагание и основные риски для контрольной деятельности

в сфере закупок. Результативность при расходовании бюджетных средств.

Особенности процедур закупочной деятельности в 2022 г. Электронное актирование

и бухгалтерский учет поступления НФА.

o

Внутренний финансовый аудит осуществления выплат

сотрудникам с учетом требований и ограничений «эффективного контракта». Целевое

и эффективное расходование средств ФОТ. Практика работы с замечаниями внешних

проверяющих по системе оплаты труда.

5.

Оформление результатов ВФА и результативность ВФА.

- ·

Порядок,

способы оформления результатов внутреннего финансового аудита в соответствии со

стандартами. - ·

Критерии

достижения запланированного результата и оценка снижения рисков при

осуществлении ВФА. - ·

Порядок

действий при выявлении нарушений у объекта проверки по результатам ВФА.

·

Профилактика

бюджетных рисков. Нарушения в учете и ФХД учреждения. Типовые формы отчетов по

результатам ВФА:

o

Нарушения в порядке формирования и исполнения

государственного задания. Нецелевое использование средств учреждений.

o

Нарушения в порядке применения первичных документов и

регистров учёта. Особенности инвентаризации НФА.

o

Нарушения при классификации и учетных операциях

основных средств, материальных запасов, нематериальных активов.

o

Нарушения при учёте расчетов с контрагентами.

Искажения в бухгалтерской информации в части осуществления деятельности.

o

Нарушения в бухгалтерской отчётности, влияющие на ее

недостоверность. Полнота и достоверность отчетности.

Вопрос. Ведомственный и внутрихозяйственный (внутренний) финансовый контроль

⇐ Предыдущая14151617181920212223Следующая ⇒

Ведомственный финансовый контроль — это контроль министерств, ведомств, других органов исполнительной власти, государственного управления за деятельностью входящих в их систему предприятий, организаций, учреждений.

* Его осуществляют самостоятельные структурные контрольно-ревизионные подразделения (управления, отделы, группы) министерств, ведомств, подчиненные непосредственно руководителям этих органов. Работа контрольно-ревизионных подразделений находится под контролем Министерства финансов РФ, финансовых органов субъектов Федерации.

Не реже одного раза в год министерства и ведомства докладывают о состоянии контрольно-ревизионной работы Правительству РФ.

К основным задачам ведомственного контроля относятся: контроль за выполнением плановых заданий, экономным использованием материальных и финансовых ресурсов, сохранностью государственной собственности, правильностью постановки бухгалтерского учета, состоянием контрольно-ревизионной работы, а также пресечение фактов приписок, бесхозяйственности, расточительства и всякого рода излишеств.

Ревизии и проверки финансово-хозяйственной деятельности назначаются в каждом отдельном случае руководителем соответствующего органа. Они проводятся в коммерческих организациях комплексно один раз в год, а в бюджетных учреждениях — один раз в два года..

В рамках ведомственного контроля проводится внутрихозяйственный финансовый контроль, т.е.

контроль, осуществляемый на конкретных предприятиях, в объединениях, организациях и учреждениях их руководителями и функциональными структурными подразделениями (бухгалтерией, финансовым отделом, отделами планирования и нормирования заработной платы и др.).

Контрольные функции в данном случае — необходимое условие процесса повседневной финансово-хозяйственной деятельности. Важную роль и наиболее широкие функции внутрихозяйственного финансового контроля выполняет бухгалтерская служба предприятий, организаций, учреждений, ведущая бухгалтерский учет.

впервые в стране Федерального закона «О бухгалтерском учете» от 21 ноября 1996 г.*

23 вопрос. Аудиторский финансовый контроль. Аудиторское заключение: содержание и правовое значение.

В соответствии с Федеральным законом от 7 августа 2001 г.

№ 119-ФЗ «Об аудиторской деятельности» аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований хозяйственных субъектов, а также оказанию им иных аудиторских услуг.

Основные задачи аудиторского контроля — установление достоверности бухгалтерской и финансовой отчетности и соответствия произведенных финансовых и хозяйственных операций нормативным актам, действующим в РФ; проверка платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований проверяемых экономических субъектов.

Аудиторский контроль — независимый вневедомственный финансовый контроль. Его могут проводить специальные уполномоченные органы – как отдельные физ.

лица, прошедшие государственную аттестацию и зарегистрированные в качестве предпринимателей-аудиторов, так и аудиторские фирмы (в том числе иностранные), которые могут иметь любую организационно-правовую форму, предусмотренную российским законодательством, кроме акционерного общества открытого типа. После получения лицензии на право осуществления аудиторской деятельности они включаются в Гос.реестр аудиторов и аудиторских фирм.

Лицензии на осуществление специального аудита выдаются: Центральным банком РФ для проведения банковского аудита; Департаментом страхового надзора Министерства финансов РФ для проведения аудита страховых организаций. Лицензии на проведение общего аудита, а также аудита бирж, инвестиционных фондов выдает Министерство финансов РФ.

Аудиторские фирмы и аудиторы не имеют права одновременно заниматься какой-либо другой предпринимательской деятельностью. Аудиторские проверки бывают обязательными и инициативными. Обязательная аудиторская проверка проводится в случаях, прямо установленных законодательными актами РФ, инициативная — по решению хозяйствующего субъекта.

Результат аудиторской проверки оформляется в виде аудиторского заключения. Этот документ имеет юридическую силу для всех юридических и физических лиц, государственных и судебных органов.

Качество аудиторского заключения может быть проверено органом, выдавшим лицензию на осуществление аудиторской деятельности, по заявлению хозяйствующего субъекта, собственной инициативе или предложению прокурора.

В случае обнаружения неквалифицированного проведения аудиторской проверки, приведшей к убыткам для государства или для хозяйствующего субъекта, с аудитора (аудиторской фирмы) могут быть взысканы на основании решения суда или арбитражного суда по иску органа, выдавшего лицензию: понесенные убытки, расходы на проведение перепроверки, штраф.

| ⇐ Предыдущая14151617181920212223Следующая ⇒ | Поделиться с друзьями: |

Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений в 2023 году

Специалистов контрольных и финансово-экономических подразделений федеральных органов исполнительной власти, государственных учреждений, финансовых органов региональных администраций и муниципальных образований; главных распорядителей и получателей бюджетных средств, автономных и бюджетных учреждений, унитарных предприятий. Дать разъяснения методических и прикладных вопросов осуществления контрольной деятельности органами финансового контроля.

В программе семинара пошагово разъясняются методические и прикладные вопросы осуществления контрольной деятельности органами финансового контроля:

- Субъекты полномочий по осуществлению ВГФК, внутреннего финансового аудита (ВФА) и внутреннего контроля — подтверждение, передача полномочий. Особенности совмещения полномочий ВГФК и ВФА (в случае передачи органу ВГФК полномочий на осуществление ВФА).

- Субъекты исполнения государственной функции финансового контроля —институциональные (структурные) единицы и формы организации ВГФК. Распределение нагрузки по осуществлению контрольных мероприятий между органом ВГФК и объектами контроля (ГРБС, ЦРБ и др.).

- Формирование Регламента ВГФК и прочих локальных нормативных актов, определяющих порядок, форму и прочие параметры контрольной деятельности в рамках осуществления контрольных мероприятий. Регламент взаимодействия субъекта ВГФК и ЦРБ.

- Формирование перечня рисков, подлежащих минимизации в результате контрольной деятельности ВГФК. Увязка перечня рисков и полномочий субъекта ВГФК. Анализ рисков в рамках исполнения требований риск-ориентированного контроля. Методы оценки рисков Мониторинг.

- Формирование должностных обязанностей и инструкций для субъекта ВГФК. Возможности и допустимые способы привлечения должностных лиц объектов контроля к выполнению задач в рамках контрольного мероприятия ВГФК.

- Составление и утверждение плановых и внеплановых мероприятий ВГФК. Особенности содержания плана мероприятий ВГФК.

- Формирование результатов контрольных мероприятий ВГФК. Особенности отражения результата контроля в виде снижения риска.

- Практические вопросы осуществления контрольной деятельности. Мероприятия финансового контроля и финансового аудита.

Бюджетная реформа — основные направления изменений и обновленные требования к контрольным мероприятиям.

- Сущность, приоритеты и принципы бюджетной реформы системы управления общественными финансами:

- развитие риск-ориентированного подхода к осуществлению контроля — определение перечня рисков в увязке с полномочиями проверяющих, оптимизация контрольных мероприятий за счет внедрения риск-ориентированного подхода. Особенности формирования критериев существенности и оценки бюджетных рисков. Прикладные вопросы формирования программ контрольных мероприятий ВГФК

- методические и прикладные задачи переориентация государственного (муниципального) финансового контроля на упреждающий контроль, повышение участия главных распорядителей в системе госфинконтроля. Оценка эффективности контроля, качества финансового менеджмента.

- централизации в сферах бюджетного и учётного процессов. Новые инструменты контроля на базе информационных систем.

- переход к унифицированным требованиям контрольной деятельности в рамках внутреннего финансового контроля (аудита).

- Действующая система контроля расходования бюджетных средств. Трехуровневая система контроля и аудита в бюджетной сфере:

- ВГФК — функции, полномочия и принципы осуществления деятельности органов внутреннего государственного финансового контроля.

- Внутренний финансовый аудит и внутренний финансовый контроль администратора бюджетных средств, ГРБС. Порядок и требования контроля учредителя за деятельностью подведомственных учреждений. Ведомственный контроль.

- Внутренний финансовый контроль на уровне учреждения. Внутренний аудит как дополнительный инструмент контроля.

- Государственный (муниципальный) контроль (надзор). Требования федерального закона от 31.07.2020 N 248-ФЗ. Отличия государственного надзора и государственного финансового контроля.

- Уровни функций контроля и специфика муниципального финансового контроля (МФК) в Российской Федерации. Порядок формирования местными органами власти органов муниципального финансового контроля.

Бюджетная реформа и обновление механизма внутреннего государственного (муниципального) финансового контроля.

- Правовое регулирование организации и проведения внутреннего государственного (муниципального) финансового контроля. Положения и изменения Бюджетного кодекса, федерального законодательства и иных НПА.

- Отмена ранее действовавших НПА и уточнение требований к ВГФК федеральными стандартами в 2023 году. Принципы, способы и прочие правила, перешедшие в действующий регламент из отмененных документов (в т.ч. отмененный Указ Президента РФ от 25.07.1996 N 1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации»).

- Полномочия органов ВГФК и МФК. Отличия и особенности полномочий на разном уровне контроля.

- Стандарты внутреннего государственного (муниципального) финансового контроля и особенности их практического применения:

- Стандарт «Принципы осуществления Федеральным казначейством внутреннего государственного финансового контроля» (Приказ Минфина России от 29.12.2016 № 251н). Особенности организации контроля исходя из полномочий и актуальных рисков деятельности.

- Стандарт «Проведение проверок, ревизий и обследований и оформление их результатов» (ПП РФ от 17.08.2020 № 1235). Способы и методы осуществления контрольных мероприятий. Особенности и сложности построения ВГФК с приоритетом на предшествующий контроль.

- Стандарт «Планирование проверок, ревизий и обследований» (Постановление Правительства Российской Федерации от 27.02.2020 № 208);

- Принцип и прикладное применение риск-ориентированного подхода при планировании контрольных мероприятий.

- Стандарт контроля «Реализация результатов проверок, ревизий и обследований» (Постановление Правительства РФ от 23 июля 2020 г. N 1095). Порядок и форма отчетов и заключений по мероприятиям ВГФК. Особенности отражения результатов ВГФК в увязке с минимизацией рисков.

- Стандарт «Права и обязанности должностных лиц органов внутреннего государственного (муниципального) финансового контроля и объектов внутреннего государственного (муниципального) финансового контроля (их должностных лиц) при осуществлении внутреннего государственного (муниципального) финансового контроля» (Постановление Правительства Российской Федерации от 06.02.2020 № 100). Порядок и прикладные вопросы формирования должностных обязанностей сотрудников субъекта ВГФК.

Организация и осуществление внутреннего государственного (муниципального) финансового контроля.

- Регламент и иные локальные документы исполнения государственной (муниципальной) функции по осуществлению внутреннего государственного (муниципального) финансового контроля:

- Виды, объекты государственного (муниципального) финансового контроля, полномочия органа контроля

- Основания и требования к оформлению функций органа ВГФК, общий порядок исполнения государственной функции контроля в увязке с типовыми полномочиями органа контроля.

- Уточнение полномочий, функций и обязанностей субъекта ВГФК (МФК). Комплексные полномочия — ВГФК с дополнительными полномочиями ВФА. Способы и особенности передачи полномочий по финансовому контролю и финансовому аудиту.

- Определение возможностей субъекта ВГФК (МФК) по исполнению контрольной функции в увязке со структурой органа ВГФК. Регламент внешнего взаимодействия с объектами контроля, в т.ч. регламент взаимодействия с централизованными бухгалтериями.

- Установление способов информационного взаимодействия органа контроля и объектов контроля при исполнении ВГФК. Межведомственное информационное взаимодействие с органами исполнительной власти. Электронный документооборот. Электронные инструменты контроля.

- Содержание, структура, особенности формирования локальных документов ГВФК. Права и обязанности субъектов и объектов контроля при осуществлении контрольной деятельности. Должностные обязанности сотрудников, осуществляющих ВГФК.

- Основные предметы ГВФК в увязке с контрольными действиями:

- Контроль за соблюдением объектами контроля бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения. Бюджетные риски и применение бюджетных мер принуждения. Формирование перечня бюджетных рисков.

- Контроль за полнотой и достоверностью отчетности о реализации государственных (муниципальных) программ, в том числе отчетности об исполнении государственных (муниципальных) заданий. Способы оценки достоверности отчетности. Типовые нарушения и сложные вопросы.

- Контроль при санкционировании операций. Контроль закупочной деятельности и соблюдения иных нормативных правовых актов о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных нужд. Применение стандартов контроля для проверки закупочной деятельности. Модуль ГИС ЕИС «Риск-мониторинг». Прикладные вопросы контроля закупочной деятельности и аудит эффективности/результативности закупок;

- Управление имуществом, в том числе соблюдение законодательных и иных нормативных правовых актов, регулирующих порядок контроля за использованием средств, полученных в качестве государственной поддержки капитального ремонта, а также средств, полученных от собственников помещений в многоквартирных домах, формирующих фонды капитального ремонта;

- Подтверждение полноты и достоверности отчетности о реализации государственных программ, в том числе отчетность об исполнении государственных заданий. Особенности формирования государственного задания и информации об его исполнении.

- Нарушения, выявленные при проверках за первое полугодие 2022 Федеральным Казначейством и органами муниципального контроля.

Процессы, схемы и алгоритмы внутреннего государственного (муниципального) финансового контроля.

- Процедуры исполнения ГВФК. Процессы, алгоритмы, схемы исполнения функций ГВФК и внутренние документы по контролю:

- Внутренние документы и типовые решения для оформления контрольных мероприятий. Образцы и оптимальные решения.

- Осуществление контрольных мероприятий по основным объектам и предметам ГВФК. Алгоритмы для основных контрольных процедур.

- Контрольные мероприятия по проверке соблюдения бюджетного законодательства. Планирование, осуществление и результаты. Практика.

- Контрольные мероприятия по контролю закупочной деятельности в соответствии со стандартами контроля (аудита). Практика.

- Порядок и требования к подтверждению полноты и достоверности отчетности по расходованию бюджетных средств.

Ответы на практические вопросы.

Эксперт – методолог по бюджетному учету и финансовому контролю.

Преподаватель РАНХиГС (Российской Академии Народного Хозяйства и Государственной службы).