Документы которые компания оказывающая услуги обязана предоставить клиенту 2023

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие. В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

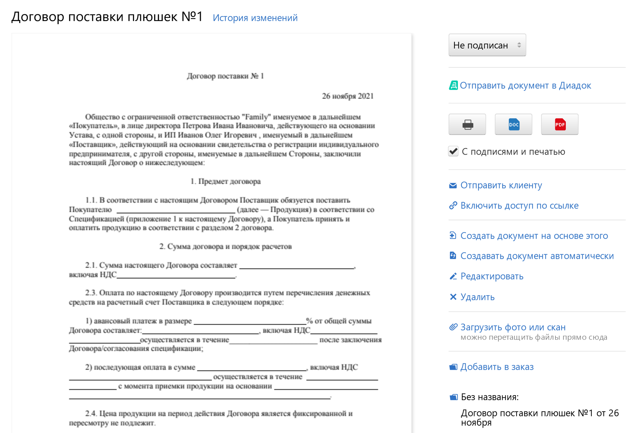

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

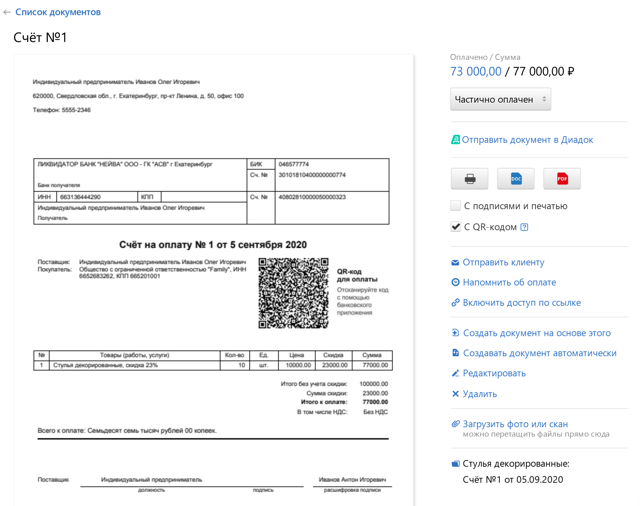

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это необязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

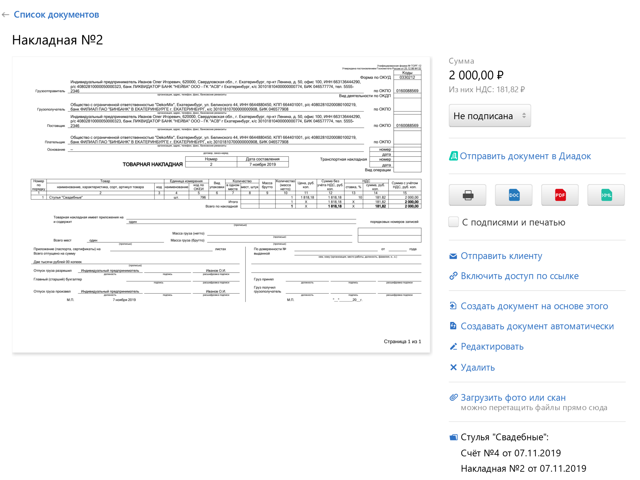

- Накладная —документ, который поставщик выдаёт покупателю при отгрузке товаров.

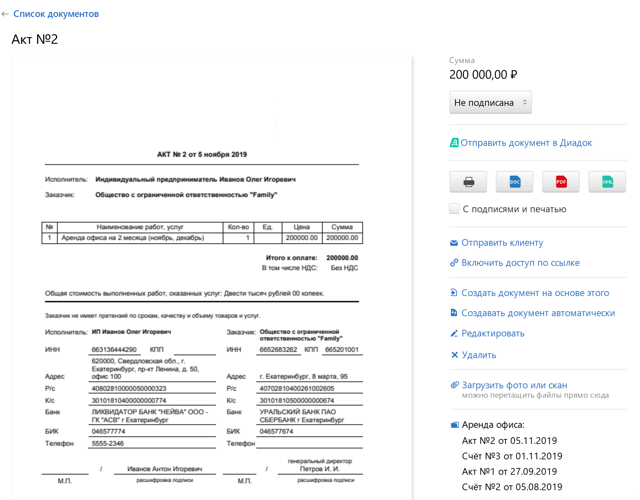

- Акт оказания услуг или выполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

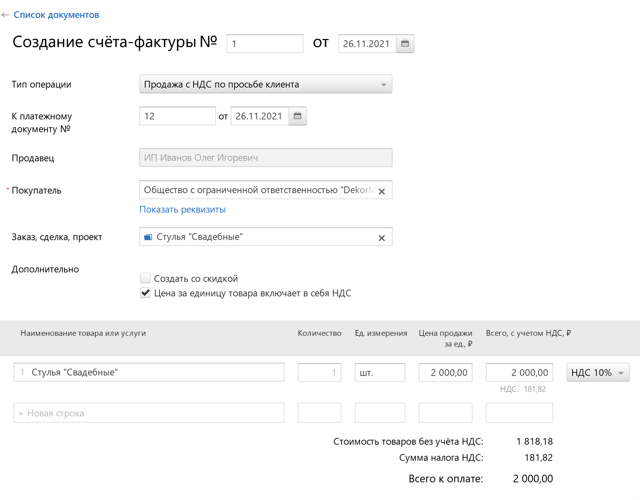

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

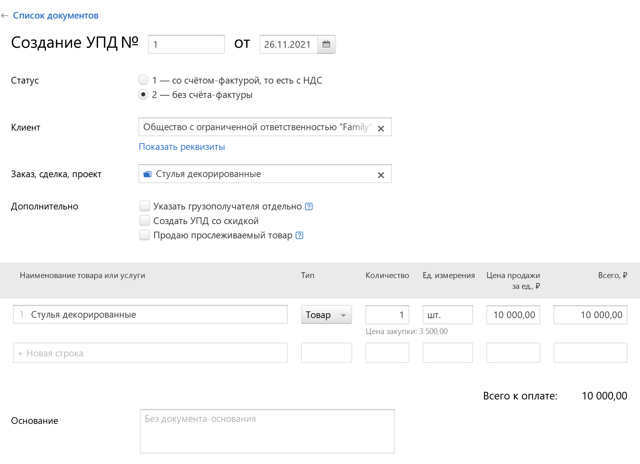

- УПД заменяет акт/накладную + счёт-фактуру.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе. Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

- Шаблоны распространённых договоров:

- Шаблон договора об оказании услуг

- Шаблон договора подряда

- Шаблон договора поставки

Счёт

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

Шаблон счёта

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Статья про онлайн-кассы

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя.

Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя.

Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

- Шаблон накладной

- Статья: товарная накладная ТОРГ‑12

- В Эльбе можно создать накладную на основе выставленного счёта.

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Шаблон акта

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 30.01.2023

Какими первичными документами ИП должен сопровождать сделки с клиентом — Контур.НДС+

Основой учета являются первичные документы, которыми оформляются любые хозяйственные операции. В зависимости от того, чем занимается ИП — оказывает услуги, выполняет работы или продает товары — он оформляет свои взаимоотношения с покупателями и клиентами. Также в большинстве случаев он сам выступает в роли покупателя товаров и услуг, которые использует в своей предпринимательской деятельности. Взаимоотношения с поставщиками и подрядчиками должны быть соответствующим образом оформлены. Обо всем этом расскажем в сегодняшнем материале.

Экономьте время на поиске клиентов. Контур.Компас — удобный поиск целевых клиентов для бизнеса, базы новых клиентов в B2B!

Типы документов

Надо сказать, что различных видов первичных документов существует немало. Но в первую очередь ИП нужно запомнить такие:

- Договор.

- Счет на оплату.

- Кассовый чек или иной документ об оплате (БСО, товарный чек).

- Товарная накладная.

- Акт выполненных работ, оказанных услуг.

- Счет-фактура.

- Универсальный передаточный документ.

Вовсе не обязательно, что в работе предприниматель будет использовать все эти документы. Например, если ИП на УСН оказывает услуги юридическим лицам и другим предпринимателям, то он будет заключать договоры, выставлять счета на оплату, подписывать акты оказанных услуг. А вот с такими документами, как и счет-фактура и кассовый чек, он иметь дела не будет.

Рассмотрим каждый из этих документов более подробно.

Контур.Школа Бухгалтера — онлайн-обучение для специалистов бюджетных и коммерческих организаций с выдачей документов о дополнительном профессиональном образовании.

Договор

Договор — это первый документ, который подписывают стороны сделки. Договор в классическом виде составляется на бумаге в 2-х экземплярах и подписывается обеими сторонами с указанием их реквизитов. В договоре стороны прописывают важные моменты своего сотрудничества:

- Предмет, то есть то, в отношении чего заключается сделка. Например, договор на продажу определенного товара или на оказание какой-либо услуги.

- Стоимость предмета договора и порядок расчета.

- Права, обязанности и ответственность продавца и покупателя.

- Порядок, в соответствии с которым стороны могут внести изменения в договор, расторгнуть его и решить возникшие разногласия.

Договор вовсе не обязательно должен быть составлен в письменной форме. Например, если ИП занимается розничной продажей товаров, то он, по сути, заключает устный договор с каждым своим покупателем.

Объектом этого договора является предложенный товар, ценой — его стоимость на ценнике. Если покупатель этот товар оплачивает, значит, он принимает предложенные условия.

Факт заключения такого договора подтверждается выдачей покупателю кассового чека или заменяющего его документа.

Одной из форм договора является оферта — это предложение о заключении сделки, направленное неограниченному кругу лиц. Оферта чаще всего размещаться публично, например, на сайте. Факт оплаты считается принятием условий договора — акцептом оферты.

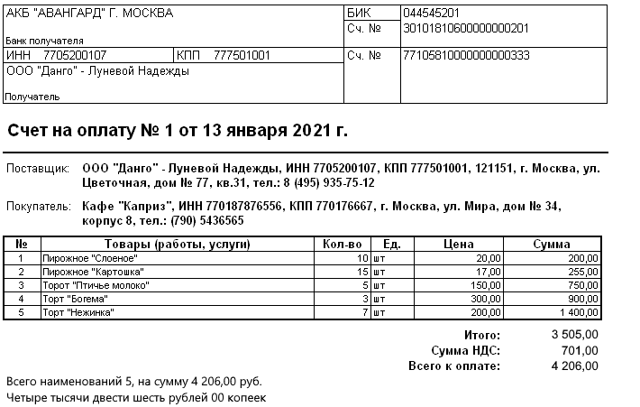

Счет на оплату

На самом деле счет на оплату, скорее, удобный, нежели необходимый для учета документ. В нем содержится информация о количестве /объеме и стоимости товаров или услуг, подлежащих оплате. Обычно счет направляется покупателю — юридическому лицу или ИП — для оплаты «безналом», то есть через банк.

Форма счета может разрабатываться предпринимателем самостоятельно. Ниже предложена одна из возможных форм, которую довольно часто применяют субъекты бизнеса.

Скачать Счет на оплату

Образец счета

Образец счета

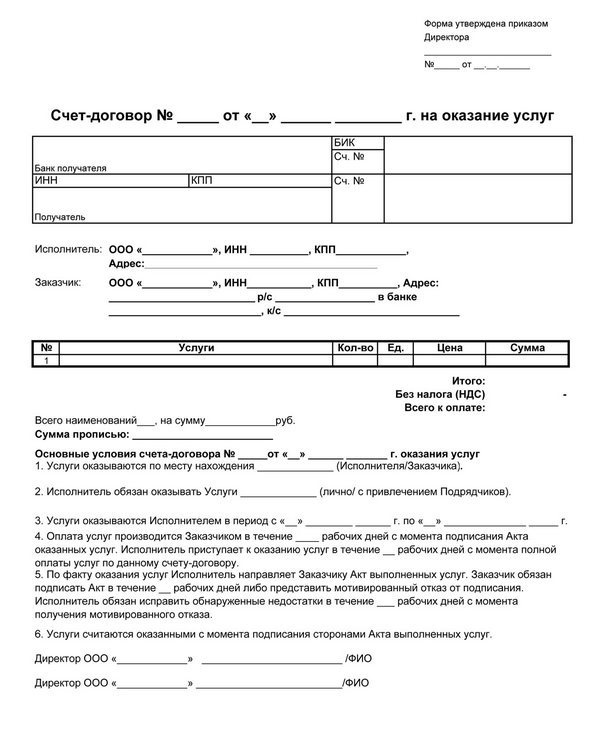

Кстати, существует документ, который объединяет в себе договор и счет на оплату. Он так и называется — счет-договор. По сути, это счет, в который внесены обязательные условия договора (их называют существенными). Его образец представлен ниже.

Скачать счет-договор поставки товара

Скачать счет-договор оказания услуг

Образец счета-договора

Образец счета-договора

Документы об оплате

Таких документов существует несколько, и выбор делается не по желанию, а в зависимости от условий работы.

Важно! Единственный случай, когда ИП ничего не должен выдавать покупателю при получении от него денежных средств — это прием оплаты непосредственно на банковский счет. В этом случае на руках у покупателя остается документ из банка, который подтвердит факт осуществления им платежа.

Обычно через банк рассчитываются между собой юридические лица и предприниматели. А вот расчеты с покупателями — физическими лицами субъект бизнеса должен подкреплять документами.

Это необходимо при приеме оплаты наличными деньгами, банковскими картами или электронными средствами платежа (кошельками Qiwi, Яндекс.Деньги и другими).

Документ остается у покупателя и служит подтверждением факта оплаты.

В большинстве случаев ИП лишен права выбора того, какой именно документ оформлять, — все регламентировано законом. Так, если предприниматель применяет ОСНО или УСН и торгует в розницу, то он обязан использовать кассовый аппарат. Соответственно, покупателю необходимо выдавать кассовый чек.

Что касается оказания услуг населению, то вне зависимости от наличия работников и применяемой системы налогообложения без ККТ можно работать до 1 июля 2019 года.

Однако взамен кассового чека покупателю нужно выдавать бланк строго отчетности (БСО). Причем всегда, а не только по требованию.

БСО можно заказать / купить в типографии, сформировать посредством автоматизированной системы, в том числе онлайн через специальный сервис.

Внимание! Сформировать БСО на обычном компьютере нельзя — они не будут действительны.

Налоговый кодекс устанавливает, что налогоплательщики на патентной системы могут не применять онлайн-КТТ, а вместо этого выдавать товарный чек (п. 2.1 ст. 2 Федерального закона № 54-ФЗ). Однако эта льгота не касается следующих видов деятельности на патенте:

- парикмахерские и косметические услуги;

- ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых

- машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- техническое обслуживание и ремонт авто- и мототранспортных средств, машин и

- оборудования;

- оказание автотранспортных услуг;

- ветеринарные услуги;

- проведение занятий по физической культуре и спорту;

- оказание услуг по перевозке водным транспортом;

- ведение охотничьего хозяйства и осуществление охоты;

- занятие медицинской или фармацевтической деятельностью;

- услуги по прокату;

- розничная торговля, услуги общественного питания;

- производство молочной продукции;

- товарное и спортивное рыболовство и рыбоводство;

- ремонт компьютеров и коммуникационного оборудования.

Ищете ОФД для своего бизнеса? Получите квартал в подарок. Контур.ОФД — помогает соблюдать закон и контролировать продажи!

Образец акта об оказании услуг 2023 года

Составление акта об оказании услуг ─ это завершающий этап оформления каких-либо работ и служит доказательством того, что исполнитель или подрядчик выполнил свои обязательства перед заказчиком в полном объеме. Характер услуг значения не имеет – акт можно составить по разным поводам. Акт об оказании услуг является приложением к договору подряда, поэтому его нельзя назвать самостоятельным документом.

ФАЙЛЫ

Скачать пустой бланк акта об оказании услуг .xlsСкачать образец заполнения акта об оказании услуг .xls

Зачем нужен акт об оказании услуг

В первую очередь, следует сказать, что в акте фиксируется факт надлежащего исполнения договорных обязательств в срок. Также он подтверждает, что у заказчика отсутствуют претензии к исполнителю. Поэтому специалисты рекомендуют подробно описывать каждую услугу. Дело в том, что одно действие может испортить результат и тогда разногласия будет проще.

Таким образом, акт является законным основанием для производства окончательных расчетов по подрядному договору между заинтересованными сторонами.

Если говорить о заказчике, то акт включается еще и в финансовую отчетность, в том числе по учету понесенных расходов и на его основе происходит снижение базы налогового обложения.

В тех случаях, если заказчик остается недовольным качеством предоставленных услуг, это также отражается в акте отдельным пунктом.

В нем подробно перечисляются выявленные недочеты, дефекты, ошибки и указывается период, в течение которого необходимо их устранить. Если же работы по устранению нарушений не проводятся, заказчик вправе подать на исполнителя в суд.

Точно также в суд может подать и исполнитель, например, при задержке или уклонении заказчика от оплаты.

В других же ситуациях документ, наоборот, может являться гарантией от необоснованных претензий и возникновения судебных разбирательств.

Отметим, если дело дойдет до суда, а акта между сторонами не будет, то его отсутствие судья может расценить как нежелание соблюдать законодательно установленную процедуру оформления оказания услуг. Это, в свою очередь, приведет к наложению штрафных санкций со стороны надзорных органов.

Правила составления акта

Акт об оказании услуг не имеет стандартного, унифицированного образца, обязательного к применению.

Поэтому оформить его можно в произвольном виде, исходя из потребностей компании, либо подготовить локальный шаблон, который необходимо использовать регулярно.

Но так как акт об оказании услуг относится к первичной документации, то согласно п. 2 ст. 9 ФЗ № 402, у него должны быть обязательные реквизиты:

- название, дата составления документа;

- название организации;

- описание операции, в данном случае, оказание услуг, которые рекомендуется описать подробно;

- стоимость оказанных услуг без НДС и отдельно сумму НДС с указанием налоговой ставки;

- период, в который оказаны услуги;

- должность, Ф.И.О. сторонн и всех лиц, причастных к составлению документа;

- банковские реквизиты, контактные данные;

- подписи уполномоченных лиц.

Если к акту прикладываются какие-либо дополнительные документы (это могут быть не только печатные бумаги, но и фотографии, чеки, квитанции и т.п.), их необходимо указать отдельным пунктом.

Напомним, хранить первичную документацию, включая акт об оказании услуг нужно не меньше 5 лет в соответствии с п. 1 ст. 29 ФЗ № 402.

Что делать, если в акте обнаружены ошибки

Самый лучший способ исправления ошибок в акте оказания услуг: уничтожение неправильного экземпляра и написание нового акта.

К составлению акта нужно относиться внимательно и скрупулезно, стараться не допускать помарки и неточности, особенно в цене. Если избежать ошибок не удалось, их нужно исправлять путем аккуратного зачеркивания неверных сведений и внесения верных (заверить подписями и надписью «исправленному верить»).

А особенное внимание нужно обратить на пункт об отсутствии претензий, потому что подписанный акт автоматически подтверждает согласие заказчика с предоставленным качеством. В то же время такой пункт можно вообще не включать в документ, так как он является необязательным.

Однако это придется согласовать с исполнителем.

Правила оформления

Документ можно оформлять на обычном листе А4 формата или же на фирменном бланке предприятия, причем как от руки, так и на компьютере. Делать нужно два экземпляра – по одному для каждой из сторон. При этом обе копии акта необходимо подписать руководителями обеих организаций или уполномоченными действовать от их имени сотрудников. По желанию можно поставить печати.

Помимо базовых данных, в документе обязательно надо указать реквизиты договора, на основании которого составляется акт. Иначе будет сложно определить, к какой именно сделке относится акт. Кроме того, как говорили выше, нужно очень подробно описать оказание каждой услуги.

Если документ будет оформлен в электронном виде, то его необходимо подписать УКЭП обеих сторон.

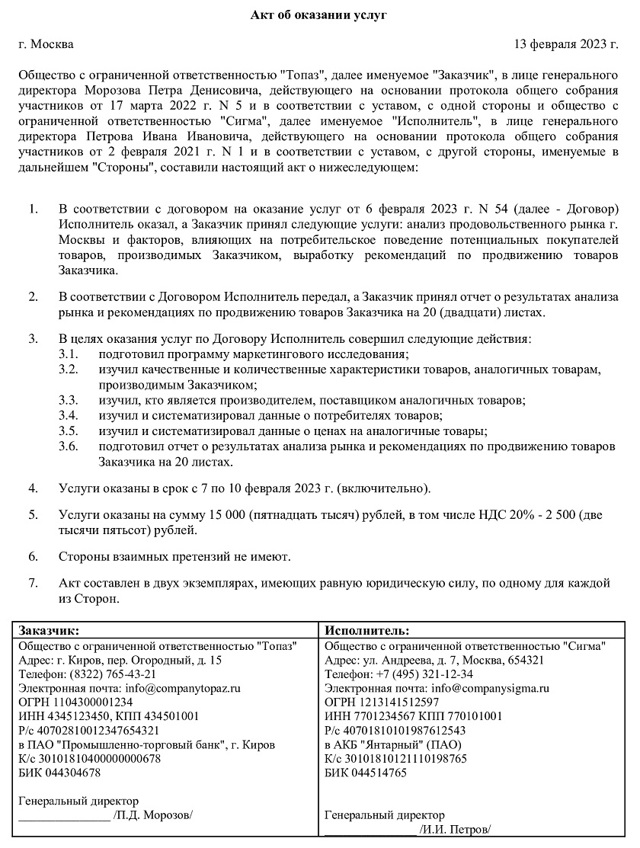

Образец составления акта об оказании услуг (табличная форма)

Мы рассмотрим самый простой, но стандартный вариант акта об оказании услуг. Итак, алгоритм заполнения следующий:

- Вверху листа по центру надо указать название документа, а в строке ниже город, в котором происходила сделка, а также дату. При этом город располагается по левой стороне, а дата по правому краю.

- Первый блок включает описание участвующих сторон, где определяется заказчик и исполнитель, а также документы, подтверждающие их полномочия. Здесь же регистрируется факт составления акта о нижеследующих услугах, которые указывают в следующем основном блоке.

- В первом пункте необходимо указать реквизиты договора, к которому прилагается данный документ, а также факт сдачи и приема результатов. В нашем случае стороны указали о подготовленном отчете по итогам работ.

- Теперь необходимо подробно описать все процессы, реализованные исполнителем в рамках оказания услуги. А ниже надо отразить период, в течение которого выполнялись работы.

- Обязательно надо указать стоимость и сумму услуг прописью и цифрами, учитывая или не учитывая НДС.

В конце надо указать, что стороны не имеют друг к другу претензий, а также количество составленных экземпляров. Кроме того, обязательной частью является отражение реквизитов и контактов сторон. Рекомендуется оформить их в виде таблицы.

Отметим, если при приемке были выявлены недочеты и заказчик имеет претензии, то нужно составить дополнительный документ, а этот не подписывать либо исключить пункт об отсутствии претензий.

Первичные документы в бухгалтерском учёте в 2023

В 2023 году действует новый федеральный стандарт бухгалтерского учёта 27/2021 «Документы и документооборот», в котором собраны более детальные требования к составлению документов бухгалтерского учёта

В законе № 402-ФЗ «О бухгалтерском учёте» закреплено требование подтверждать каждый факт хозяйственной деятельности налогоплательщика специальным документом. Такой документ называется первичным.

Первичку оформляют в момент совершения сделки или сразу после её окончания.

В 2023 году действует новый федеральный стандарт бухгалтерского учёта 27/2021 «Документы и документооборот», в котором собраны более детальные требования к составлению документов бухгалтерского учёта.

При проверках налоговики и аудиторы в первую очередь обращают внимание на наличие первичных документов. Если операция ничем не подтверждена, проверяющие сделают вывод, что отчётность составлена неправильно и налоги посчитаны неверно. За это начислят штраф, размер которого зависит от степени тяжести нарушения.

Основные типы первичных документов в бухгалтерском учёте

Перечень первички зависит от того, какие виды сделок обычно заключает компания. Но есть обязательные первичные документы бухгалтерского учёта, которые оформляются всеми налогоплательщиками. Они подтверждают разные этапы сделки.

На первом этапе стороны договариваются об условиях сделки и заключают договор, а продавец товаров или услуг выставляет покупателю счёт на оплату.

На втором этапе происходит оплата по счёту. Оплату наличными подтверждают с помощью кассового чека, квитанции к приходному кассовому ордеру или бланка строгой отчётности. Электронный расчёт можно подтвердить выпиской с банковского счёта.

Третий этап — передача товара покупателю, оказание услуг или выполнение работ заказчику. На этом этапе первичка подтверждает, что покупатель получил товар, а продавец — оплату. Для этого оформляют:

- товарную накладную;

- товарный чек;

- акт выполненных работ или оказанных услуг.

Без этих документов покупатель не сможет учесть потраченные средства в расходах.

Список первичных документов может расширяться в зависимости от видов операций и особенностей учёта конкретной компании.

Формы первичных документов

Раньше все налогоплательщики были обязаны применять унифицированные документы первичного бухгалтерского учёта. Сейчас такого требования нет, за исключением нескольких видов документов.

ФСБУ 27/2021 предъявляет ряд требований к первичным документам бухгалтерского учёта:

- Документы должны быть составлены на русском языке.

- Если документ составлен на иностранном языке, он должен иметь построчный перевод.

- Если закон страны, где ведётся деятельность, требует составлять первичку на языке данной страны, то документ составляют на иностранном языке, а бухгалтерский регистр должен иметь построчный перевод.

- Величина денежного измерения записывается в регистрах бухучёта в рублях.

- Если стоимость объекта бухучёта выражена в валюте, то она записывается в регистрах бухучёта как в валюте, так и в рублях.

Организации могут пользоваться унифицированными формами первички, если им так привычнее. При этом их можно видоизменять, добавлять и убирать строчки при необходимости. Но можно разработать свои собственные формы. Выбранный вариант форм должен быть закреплён в учётной политике.

В законе прописаны обязательные реквизиты, которые должны быть указаны в каждом первичном документе независимо от его формы:

- наименование документа;

- дата составления;

- наименование организации, от имени которой составлен документ;

- содержание факта хозяйственной жизни;

- измерители в натуральном и денежном выражении — рубли и, например, штуки;

- наименование должностей лиц, ответственных за совершение операции и правильность её оформления;

- личные подписи этих лиц с расшифровкой.

ФСБУ 27/2021 уточняет требования к реквизитам первичного документа.

Реквизит «Дата составления первичного учётного документа» подразумевает — это дата подписания его лицом, совершившим сделку. Если дата совершения сделки и дата составления документа отличаются, то в этом поле нужно указать обе даты

Новый ФСБУ ввёл понятие оправдательного документа. Если в первичный учётный документ включены обязательные реквизиты на основании другого документа, содержащего информацию о факте хозяйственной жизни (оправдательный документ), в первичку нужно включить информацию, которая позволяет идентифицировать оправдательный документ.

Оформление первичных документов в бухгалтерском учёте возможно в бумажном и в электронном виде. Главное — договориться с контрагентом об удобном для вас обоих варианте. Электронные документы нужно подписывать электронной подписью с обеих сторон. Если продавец подписал договор с помощью ЭП, а покупатель — от руки, такой договор не будет иметь силы.

Бывает, что нужен первичный документ на иностранном языке или в валюте для иностранного контрагента. Однако по требованиям российского законодательства первичка должна быть в рублях. В этом случае можно поступить следующим образом:

- указать в документе отдельные графы для рублей и другой валюты;

- оформить два экземпляра — один в валюте или на иностранном языке, а второй — в соответствии с российским законодательством;

- составить дополнительный документ, разъясняющий содержание документа, составленного в валюте.

Печать — необязательный реквизит первички. Но она должна быть в документе, если этого требует законодательство — например, в расчётных документах, а также в случае если организация использует применявшиеся раньше унифицированные формы документов без изменений. Эти формы содержат реквизит печати.

Перевозочные документы, которые подтверждают факт перевозки груза автомобильным транспортом, также используются как первичные в бухгалтерском учёте. В 2022–2023 годах произошли существенные изменения в правилах их оформления.

В логистике постепенно внедряется электронный документооборот. В связи с этим ФНС разработала и утвердила форматы некоторых электронных перевозочных документов:

- электронной транспортной накладной, электронной сопроводительной ведомости и электронного заказ-наряда — Приказом ФНС России от 9 декабря 2022 № ЕД-7-26/1065@;

- электронного заказа и заявки — Приказом ФНС России от 13 февраля 2023 года № ЕД-7-26/108@;

- электронного договора фрахтования — Приказом ФНС России от 13 февраля 2023 года № ЕД-7-26/109@;

- электронного путевого листа — Приказом ФНС России от 17 февраля 2023 года № ЕД-7-26/116@.

Применять электронные документы в грузоперевозках пока необязательно, но есть один нюанс. Если контрагенты оформляют бумажные документы, они могут продолжать это делать, пока ЭДО не станет обязательным. Но если контрагенты уже начали оформлять перевозочные документы в электронном виде, они могут делать это только по установленным ФНС форматам, иначе их оштрафуют.

Нюансы составления первичных учётных документов

ФСБУ 27/2021 содержит некоторые допущения в правилах составления первички.

- Можно оформлять несколько связанных фактов хозяйственной жизни одним первичным учётным документом.

- Можно оформлять длящиеся или повторяющиеся факты хозяйственной жизни первичными учётными документами с периодичностью, определяемой исходя из принципа рациональности, при условии их составления на учётную дату.

- Можно оформлять ряд сделок, заключённых участником биржевых торгов, по договорам с разными контрагентами одним первичным учётным документом.

- Можно использовать в качестве первички документы, составленные или полученные в процессе жизнедеятельности экономического субъекта (договор, чек, квитанция об оплате и т.д.) при наличии обязательных реквизитов учётного документа.

Ошибки в первичных документах

Ошибка в бумажной первичке может обнаружиться после того, как документ приняли к учёту. Возможность исправить её зависит от вида документа.

Не подлежат исправлению кассовые и банковские документы:

- приходный кассовый ордер (форма № КО-1);

- расходный кассовый ордер (форма № КО-2);

- платёжные поручения и иные банковские документы;

- БСО, выдаваемые вместо чеков ККТ.

Если в таком документе допущена ошибка, то надо составить новый.

Для счетов-фактур и УПД существуют корректировочные формы. В остальных случаях ошибки исправляются прямо в существующих документах.

Как исправить ошибку в бумажной первичке:

- Зачеркните неправильный текст или сумму одной чертой.

- Над зачёркнутым текстом напишите исправленный текст или сумму.

- Верные данные подтвердите записью «Исправлено» и подписями лиц, внёсших изменения, с указанием их фамилий и инициалов, укажите дату.

Как исправить ошибку в электронной первичке:

- Вместо неверного электронного документа, нужно составить новый (исправительный) электронный документ.

- В нём должно быть указание на то, что это именно исправительный электронный документ, и ссылка на первоначальный документ. Он должен быть подписан электронной подписью лиц, ответственных за составление документа.

- Исправительный документ не должен просматриваться и использоваться без первоначального.

Исправлять электронную первичку можно любым способом, главное — закрепить его в учётной политике.

Хранение первичных документов

Бумажные документы, которые используются в текущей деятельности, хранятся в бухгалтерии. За их сохранность и своевременную передачу в архив отвечают лица, уполномоченные главным бухгалтером. Приём документов и передача в архив оформляются документально.

Можно хранить документы в бухгалтерии или воспользоваться услугами сторонней фирмы.

ФСБУ 27/2021 ввёл новый порядок хранения первичных документов бухгалтерского учёта. По новым правилам бухгалтерский архив ведётся организацией в том виде, в котором бухгалтерские документы были составлены изначально. Электронные документы хранят в электронном виде, бумажные документы — в бумажном. Перевод бумажных документов в электронный вид с целью хранения не допускается.

Срок хранения первичных документов бухгалтерского учёта обычно составляет 5 лет, а документы по личному составу и информации, которая влияет на расчёт пенсии, хранятся 50 или 75 лет. Подробно о сроках хранения бухгалтерских и налоговых документов мы рассказали в статье «Срок хранения документов в 2023 году».

Утеря первичных документов

Если первичка пропала, создают специальную комиссию и расследуют причины пропажи. В результате документы либо находят, либо восстанавливают путём запроса дубликатов у контрагентов, банков и налоговой инспекции.

Если часть документов восстановить не удалось, составляют соответствующий акт с обоснованием причин.

Утерянные документы можно также заменить другими, которые также подтверждают факт совершения хозяйственной операции. Об этом мы рассказывали в статье «Чем заменить первичку».

Штрафы за отсутствие первички

Отсутствие первичных документов считается нарушением правил учёта. За это предусмотрены штрафы:

- 10 000 рублей за нарушение в одном налоговом периоде;

- 30 000 рублей за нарушение в нескольких налоговых периодах;

- 20% от неуплаченного налога или взносов, но не менее, чем на 40 000 рублей, если нарушение привело к занижению налоговой базы.

Если не предоставить первичные документы для налогового контроля, штраф составит 200 рублей за каждый документ.

За непредставление первичных документов для налогового контроля штрафуют на 200 рублей за каждый документ. Также предусмотрена административная ответственность.

Электронная первичка в бюджетной сфере

С 1 января 2023 года все бюджетные организации обязаны применять приказ Минфина от 15 апреля 2021 года № 61н. Этот приказ утвердил унифицированные формы электронных документов бухгалтерского учёта в бюджетной сфере, а также методические указания по их формированию и применению.

К таким документам относятся:

- первичные учётные документы: ведомость группового начисления доходов, акт о консервации (расконсервации) основных средств, акт о результатах инвентаризации наличных денежных средств и другие — всего 17 форм (приложения № 1 и № 2 к приказу № 61н);

- регистры бухгалтерского учёта: журнал операций по забалансовому счёту, карточка учёта имущества в личном пользовании, ведомость доходов физлиц, облагаемых НДФЛ, страховыми взносами (приложения № 3 и № 4 к приказу № 61н).

С 2024 года в электронный вид в обязательном порядке будут переведены ещё 6 форм «первички» и 2 формы регистров бухучёта. По своему усмотрению бюджетные организации могут начать применять их уже в 2023 году. Соответствующие изменения в приказ № 61н внесены приказом Минфина от 7 ноября 2022 года № 157н.

При этом организации бюджетной сферы не применяют ФСБУ 27/2021.

Акт оказания услуг (выполнения работ): правила оформления

Акт оказания услуг не имеет утвержденной унифицированной формы, ее каждая компания вправе разработать сама. Если нет желания разрабатывать свою собственную форму, можно воспользоваться любым качественным образцом. Главное, чтобы в нем были все обязательные реквизиты.

Акт подтверждает, что Исполнитель или Подрядчик выполнил свои обязательства перед Заказчиком. В акте фиксируется факт того, что заказанные услуги либо работы были выполнены в установленный срок и в надлежащем качестве.

Кроме Акта, факт оказания услуг можно подтвердить и другими документами. Например, отчетом исполнителя об оказанной услуге (выполненной работе), детализацией счетов за оказанные услуги (выполненные работы), платежными документами и др.

Форма акт и ее согласование между партнерами

Если соблюдать все правила делового документооборота, форма и вид Акта об оказании услуг (выполнении работ) должны быть согласованы в Приложении к договору возмездного оказания услуг (выполнения работ). Одним из пунктов этого договора должна быть отсылка к документу, которым оформляется приемка оказанных услуг (выполненных работ).

Общие требования к акту об оказании услуг

Поскольку у Акта оказания услуг (выполнения работ) унифицированной формы нет, для разработки своей формы или при выборе подходящего образца, нужно учитывать общие требования, предъявляемые НК РФ и Законом № 402-ФЗ «О бухгалтерском учете» к первичным учетным документам.

В ч. 2 ст. 9 Закона № 402-ФЗ приведен перечень обязательных реквизитов:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание факта хозяйственной жизни;

- измерители хозяйственной операции в натуральном или денежном выражении с указанием единиц измерения;

- наименование должностей работников, ответственных за совершение хозяйственной операции и ее оформления, и их личные подписи.

Если в документе не указаны все обязательные реквизиты, перечень которых определен Федеральным законом № 402-ФЗ, бухгалтеру нельзя принимать Акт к учету.

Что важно отразить в акте об оказании услуг (выполнении работ)

Акт подтверждает факт, стоимость, сроки выполнения работ (оказания услуг). В нем необходимо описать содержание услуг или работ и стоимость: в целом либо раздельно по каждому элементу, входящему в состав услуг.

Кроме обязательных реквизитов первичного учетного документа, заказчик и исполнитель вправе зафиксировать в акте об оказании услуг (выполнении работ) дополнительную информацию, отражающую суть оказанной услуги (выполненной работы).

Если к акту прикладываются какие-либо дополнительные документы (это могут быть не только печатные бумаги, но и фотографии, чеки, квитанции и т.п.), их необходимо указать отдельным пунктом в договоре и отразить в Акте.

Дата и номер договора

На практике в большинстве случаев стороны включают в акт информацию о дате и номере договора, в соответствии с которым он составлен. Это существенно упрощает работу бухгалтерии, когда нужно подобрать все документы по следке.

Недостатки оказанных услуг, выполненных работ

Как правило, Акт является тем самым законным основанием для оплаты выполненных работ, оказанных услуг.

Одним из важных пунктов Акта может стать описание недостатков, недоточетов, выявленных при приемке работ, услуг.

Указание недостатков в акте «инициировано» пунктом 2 ст. 720 ГК РФ. Дело в том, что в дальнейших спорах, если они возникнут, заказчик вправе ссылаться на недостатки только в том случае, если они были указаны в акте либо ином документе по приемке работ, услуг.

Часто сторонам выгоднее подписать акт с недостатками, чем вовсе отказаться от его подписания.

Немотивированный отказ от подписания Акта в течение установленного в договоре срока означает принятие работ или услуг Заказчиком. В этом случае в соответствии с п. 1 ст. 781ГК РФ услуги (работы) исполнителя придется оплатить.

Иными словами, заказчику всегда важно зафиксировать информацию о выявленных недостатках. Это сыграет свою положительную роль при необходимости снизить стоимости оказанных услуг, вернуть аванс, исправить недостатки силами исполнителя, а также в случае судебного разбирательства.

Причем, информации о выявленных недостатках можно внести в акт даже в том случае, если в нем нет для этого специальной строки/графы. Представитель принимающей стороны может вписать недостатки от руки.

Дата подписания Акта об оказании услуг (выполнении работ)

Срок подписания акта об оказании услуг (выполнении работ) должен быть установлен сторонами договора в соответствии со статьями 190–194 ГК РФ.