Имущественный вычет на ребенка 2023

С 2023 года правила налогового учета по НДФЛ существенно изменились — Порядок уплаты НДФЛ в 2023 году: главные изменения. Теперь датой получения дохода по оплате труда является дата фактической выплаты зарплаты.

Раньше при отсутствии межрасчетных выплат у сотрудника была всего одна дата получения дохода по НДФЛ – последний день расчетного месяца. С 2023 года при регулярной выплате зарплаты таких дат будет как минимум две – выплата зарплаты и выплата аванса.

Изменение правил учета доходов по НДФЛ меняет привычный порядок предоставления стандартных налоговых вычетов.

В 2023 году может возникнуть ситуация, когда сотрудник получит вычет дважды в течение одного месяца. Такое случается в организациях, где зарплата за вторую половину месяца выплачивается в следующем месяце.

Тогда сотрудник может получить вычет за текущий месяц при расчете аванса и за следующий – при расчете зарплаты за вторую половину месяца, которая в учете НДФЛ относится уже к доходам следующего месяца.

Вот примеры таких ситуаций:

- Зарплата за декабрь была выплачена в прошлом году

- Сотрудник принят на работу в первой половине месяца, вычет за месяц приема в другой компании не использован

- Сотрудник вышел на работу в первой половине месяца после длительного перерыва

До 2023 года при тех же самых начислениях и сроках выплаты зарплаты вычет предоставлялся только один раз в течение текущего месяца.

Изменение в порядке предоставления вычетов связано с тем, что с 2023 года зарплата в учете НДФЛ отражается на дату фактической выплаты, а не на последнее число месяца, как было раньше – исключен п. 2 ст. 223 НК РФ.

При этом налоговые агенты обязаны рассчитывать НДФЛ по работнику на каждую дату получения дохода — п. 3 ст. 226 НК РФ. При расчете налога нужно проверить право сотрудника на стандартный налоговый вычет. И если право на вычет у сотрудника имеется – такой вычет нужно предоставить. Например, при расчете мартовской зарплаты, выплачиваемой в апреле, сотруднику нужно предоставить вычет за апрель.

Рассмотрим ситуацию на примерах.

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

Оклад сотрудника Волкова М.С. составляет 200 000 руб. Сотрудник имеет право на вычет на первого ребенка – 1 400 руб. Зарплата за декабрь 2022 выплачена в 2022 году. Сроки выплаты зарплаты в 2023 году: аванс — 25 числа, зарплата — 10 числа следующего месяца. Январь и февраль отработаны полностью, межрасчетных доходов нет.

Проверим расчет стандартного вычета по сотруднику в 2023 году.

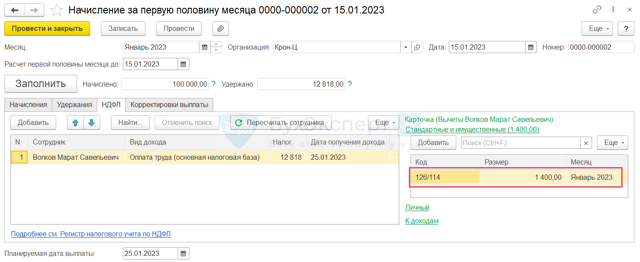

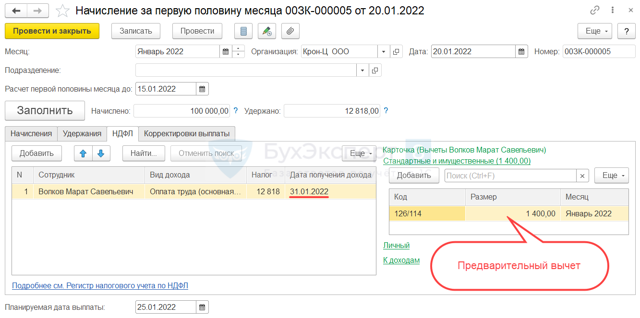

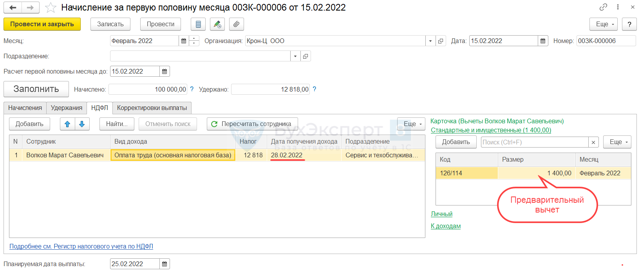

Рассчитаем аванс сотруднику за первую половину января 2023 г.

В документе Начисление за первую половину месяца (Зарплата – Создать – Начисление за первую половину месяца) доход работника в учете по НДФЛ определился на планируемую дату выплаты 25.01.2023.

Это первая выплата дохода в 2023 году. Детский вычет за январь к этому сроку еще не использован. Поэтому программа правильно предоставляет вычет в размере 1 400 руб.

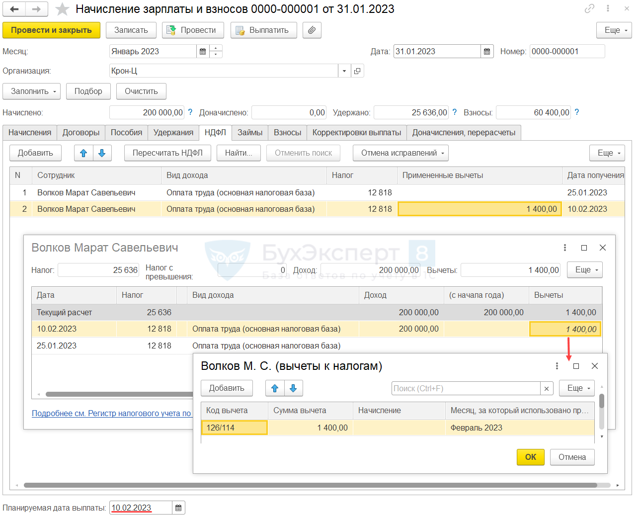

Выплата второй части зарплаты за январь планируется 10 февраля, значит дата получения дохода приходится уже на февраль. За февраль сотрудник еще не использовал свой вычет, поэтому в Начислении зарплаты и взносов за январь предоставляется февральский вычет.

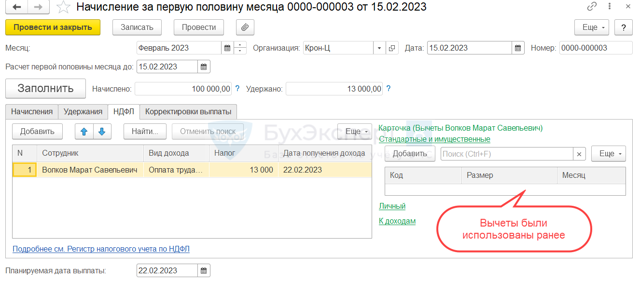

После выплаты зарплаты за январь рассчитаем аванс за февраль. На планируемую дату выплаты аванса вычеты за январь и февраль уже потрачены, в документе начисления они не предоставляются.

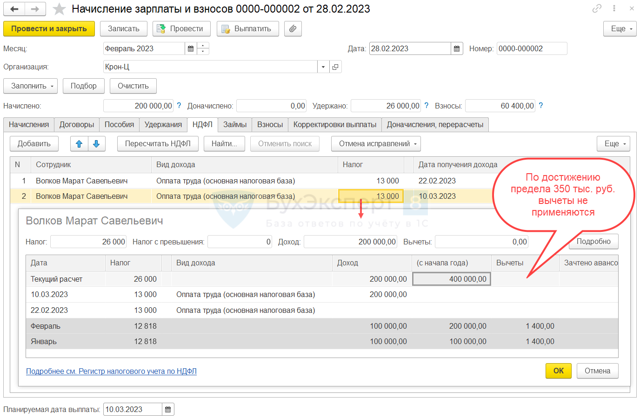

Выплатим аванс и по окончании месяца рассчитаем зарплату за февраль. Суммарно начисленная зарплата за январь и февраль превышает предел в 350 тыс. руб. Поскольку выплата остатка зарплаты за февраль произойдет уже в марте, в налоговом учете по НДФЛ доход работника превысит лимит в марте, а не в феврале. Поэтому право на вычет у сотрудника за февраль сохраняется.

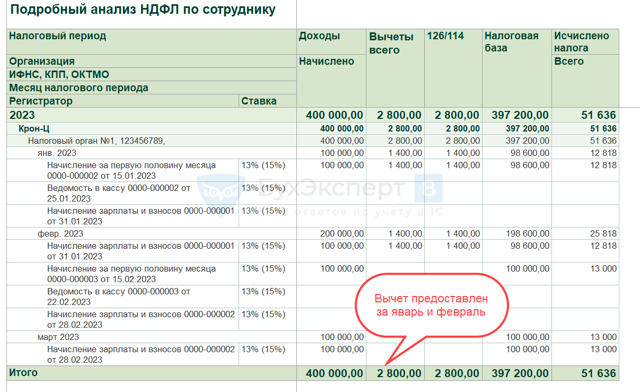

| Месяц налогового периода | Доход |

| Январь 2023 |

Аванс за январь = 100 000 Итого с начала года = 100 000 |

| Февраль 2023 |

|

| Март 2023 |

Зарплата за февраль = 100 000 Итого с начала года = 400 000 |

В марте 2023 года доход сотрудника в налоговом учете превысил 350 тыс. руб., с этого месяца право на вычет больше не применяется. В итоге в 2023 году вычет будет предоставлен за два месяца – за январь и февраль.

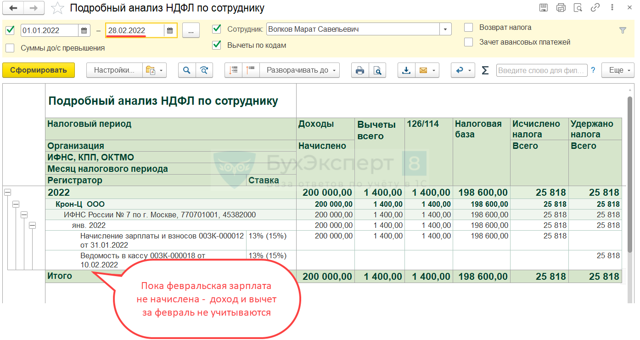

Проверим суммы дохода и налога в учете по НДФЛ отчетом Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Доход в налоговом учете за январь и февраль суммарно составил 300 тыс. руб. До превышения лимита была одна выплата в январе и две выплаты в феврале. Вычет предоставлен за два месяца в размере 1 400 руб. х 2 мес. = 2 800 руб. Ошибки нет.

Пример 2. Предоставление вычетов при зарплате в 200 тыс. руб. в 2022 году

Возьмем исходные данные предыдущего примера и рассмотрим, как применялся стандартный вычет на первого ребенка для сотрудника Волкова М.С. в 2022 году.

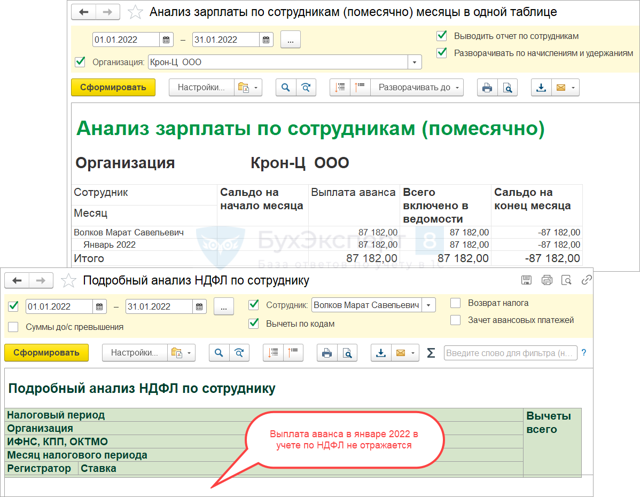

Рассчитаем аванс за первую половину января 2022г. Дата получения дохода в виде аванса определяется как 31 января 2022 – последний день месяца, за который будет начислена зарплата за январь. В документе Начисление за первую половину месяца программа рассчитывает НДФЛ за январь и показывает, что применен январский вычет.

Вычет рассчитан предварительно, т.к. дата получения дохода 31.01.2022 еще не наступила. Выплатим аванс в положенный срок и при помощи отчета Подробный анализ НДФЛ по сотруднику проверим, как отражены в учете по НДФЛ суммы дохода, вычета и налога.

Программа не отражает аванс за январь как доход сотрудника в учете по НДФЛ, потому что доход будет зарегистрирован только 31 января 2022 года при окончательном начислении зарплаты. Если нет полученного дохода – значит нет и предоставленного вычета.

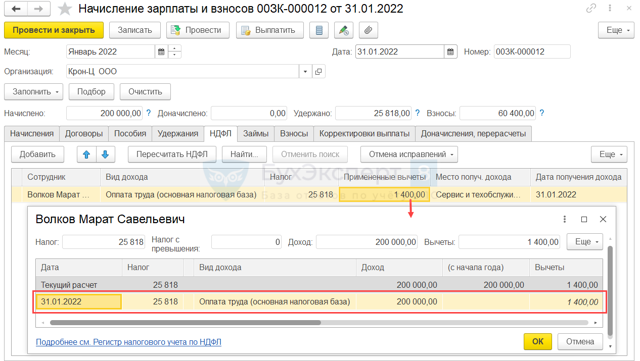

Рассчитаем зарплату за январь 2022 года и убедимся, что на 31 число в учете НДФЛ зарегистрирован доход в размере 200 тыс. руб. и применен вычет за один месяц в размере 1 400 руб.

При расчете аванса за февраль 2022 года ситуация повторяется. В документе Начисление зарплаты за первую половину месяца вычет за февраль отображается предварительно, без регистрации в учете по НДФЛ.

Начислим зарплату за февраль и проверим расчет НДФЛ. Сумма дохода за январь и февраль составила 400 тыс. руб. Это больше установленного лимита, поэтому вычет за второй месяц уже не применяется.

| Месяц налогового периода | Доход |

| Январь 2022 |

|

| Февраль 2022 |

|

В 2022 году при зарплате в 200 тыс. руб. вычет будет применен только один раз — за первый месяц работы.

- НДФЛ в ЗУП 3.1 — Часть 5: Перерасчеты в учете по НДФЛ и взносам в 2023 году

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Стандартные налоговые вычеты на детей в 2022 и 2023 году | Размер вычета на ребенка и на ребенка‑инвалида в 2023 году — Контур.Бухгалтерия

Каждый работающий гражданин России ежемесячно уплачивает 13% своей зарплаты в качестве подоходного налога. Налоговый вычет на ребенка позволяет уменьшить сумму, с которой будет удержан налог, а соответственно уменьшить и сам НДФЛ. Так, с первого месяца жизни ребенка в семье, родители, усыновители, опекуны или попечители получат немного больше денег на руки.

Кто может получить стандартные вычеты на детей

Стандартные вычеты на детей прописаны в Налоговом кодексе РФ в ст. 218. Стандартный детский вычет могут получить все работники-резиденты РФ, на обеспечении которых есть дети. Получать вычет могут следующие категории сотрудников:

- родные и приемные родители;

- супруги таких родителей;

- усыновители, опекуны и попечители.

Вычет положен на детей в возрасте до 18 лет. Если же ребенок старше, но является аспирантом, ординатором, интерном, студентом или курсантом на очной форме обучения, работник может получать вычет, пока ребенку не исполнится 24 года или он не закончит учебу.

Работник может получать вычет ежемесячно, до того момента, как его облагаемый НДФЛ доход достигнет предельного уровня. В 2023 году размер дохода, в пределах которого предоставляются вычеты на детей, сохранится в том же размере, что и в 2022 году — 350 тысяч рублей. Вычет не нужно предоставлять с месяца, в котором доход работника превысил указанную сумму.

В сумму дохода нужно включать только доходы, с которых удерживают НДФЛ по ставке 13%. Не учитываются только дивиденды. Также в учет не идут доходы, перечисленные в статье 217 НК РФ, которые освобождены от налога полностью или частично.

Если доход облагается НДФЛ частично, учитывайте в доходах только облагаемую сумму. Например, с суммы суточных для командировок по РФ до 700 рублей налог не удерживается, а сверх 700 — удерживается.

В лимит дохода нужно посчитать только сумму суточных сверх 700 рублей.

Виды и размеры стандартных вычетов на детей

Пока размеры вычетов тоже сохранятся на прежнем уровне и будут предоставляться в каждом месяце года до месяца, в котором доход превысит 350 тыс. рублей, в следующих размерах:

- 1 400 рублей — на первого и второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей (для родителя, супруга (супруги) родителя и усыновителей) — на каждого ребенка-инвалида до 18 лет и учащихся-очников, аспирантов, ординаторов, интернов и студентов до 24 лет, если они — инвалиды I или II группы;

- 6 000 (для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя) — на каждого ребенка-инвалида до 18 лет и каждого учащегося-очника, аспиранта, ординатора, интерна, курсанта до 24 лет, если они — инвалиды I или II группы.

Считать нужно всех детей, даже если на старших вычет уже не предоставляется.

Стандартные вычеты на детей-инвалидов суммируются с общими вычетами. Например, на единственного ребенка инвалида положен вычет 13 400 рублей — 12 000 за ребенка-инвалида и 1 400 рублей за первого ребенка. Если ребенок-инвалид третий по счету, общий вычет составит 17 800 рублей (1 400 + 1 400 + 3 000 + 12 000)

Кто может получить вычет на детей в двойном размере

Вычет на ребенка предоставляется в двойном размере единственному родителю, приемному родителю, усыновителю, опекуну или попечителю. Предоставление прекращается с месяца, следующего за месяцем его вступления в брак.

Также двойной вычет может получать один из родителей (приемных родителей), если второй откажется от получения вычета в пользу другого.

Двойной вычет предоставляют со следующего месяца за тем, в котором родитель, усыновитель, опекун или попечитель стал единственным.

Коды вычета на детей по НДФЛ на 2023 год

В 2023 году действуют следующие коды вычетов на детей по НДФЛ 126-149:

| 126 | На первого ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 127 | На второго ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 128 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Родителю, его супругу, усыновителю |

| 129 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Родителю, его супругу, усыновителю |

| 130 | На первого ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 131 | На второго ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 132 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 133 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Опекуну, попечителю, приемному родителю, его супругу |

| 134 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 135 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 136 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 137 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 138 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному родителю, усыновителю |

| 139 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 140 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному родителю, усыновителю |

| 141 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному опекуну, попечителю, приемному родителю |

| 142 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 143 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 144 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 145 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 146 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 147 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 148 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из родителей при отказе второго от налогового вычета |

| 149 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из приемных родителей при отказе второго от налогового вычета |

Вести кадровый учет, начислять зарплату, командировочные, удержания удобно в бухгалтерском веб-сервисе Контур.Бухгалтерия. Ведите учет с нами, формируйте отчетность и отправляйте ее онлайн, пользуйтесь поддержкой наших экспертов. Первые 14 дней работы бесплатны для всех.

Познакомиться с сервисом

Лимиты социальных вычетов в 2023 году, стандартные налоговые вычеты на лечение, детей, покупку квартиры, обучение

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Расходы россиян постоянно растут, и суммы, установленные ранее, уже устарели. В феврале президент РФ предложил их увеличить, и Госдума оперативно отреагировала на это предложение. Закон о повышении сумм уже принят. Какими будут новые лимиты для социального вычета на лечение, обучение и спорт, разобрался сотрудник сервиса Бробанк.

Что такое социальные налоговые вычеты

Налоговый вычет — это сумма, которую налогоплательщик может вернуть из бюджета из ранее уплаченных налогов. Для расчета используют налогооблагаемую базу — это все доходы, которые подлежат налогообложению.

Чем выше доходы, тем больше граждане выплачивают по ним НДФЛ, и тем больше могут вернуть за счет налогового вычета. В России пять типов налоговых вычетов:

- стандартные — их получают льготные категории граждан и родители,

- социальные — полагаются за определенные категории расходов,

- имущественные — можно получить только при покупке недвижимости,

- профессиональные — уменьшают налогооблагаемую базу для тех, кто ведет бизнес или работает по ГПХ,

- инвестиционные — предназначены для владельцев инвестиционных и брокерских счетов.

Социальный налоговый вычет — это возврат части уплаченного налога с расходов на значимые покупки. За счет такого вычета можно вернуть часть денег в свой личный или семейный бюджет.

Значимость понесенных расходов определяет государство в Налоговом кодексе РФ. К ним тратам относятся:

- образование собственное, на ребенка родного и подопечных, братьев и сестер,

- лечение собственное или на супруга, родителей, малышей. Сюда же относится покупка лекарств,

- спорт или отдых в лагере,

- благотворительность и пожертвования,

- добровольное страхование жизни на срок не менее 5 лет (ДСЖ),

- негосударственное пенсионное обеспечение (НГПО) и добровольное пенсионное страхование (ДПС),

- внесение дополнительных взносов на накопительную пенсию,

- независимая оценка квалификации.

Если деньги потрачены на эти цели, часть расходов можно вернуть за счет налогового вычета. Права на его получение имеют налоговые резиденты РФ, которые провели на территории России не менее 183 календарных дней.

Важное условие — наличие официального дохода по трудовому договору, то есть «белой» заработной платы. Вычет получают граждане, которые уплачивали из своей зарплаты НДФЛ по ставке 13% или 15%. Если нет официального дохода и отчислений в государственный бюджет, вычет оформить не получится.

Год получения дохода, с которого уплачен НДФЛ, и год с расходами, с которого налогоплательщик хочет оформить вычет, должны совпадать. К примеру, если лечились в 2021-ом, официальный доход также должен быть получен в 2021. Если официальная трудовая деятельность началась только в 2022-ом, за 2021-ый вычет не вернуть.

Претендовать на налоговый вычет не смогут:

- пенсионеры, у которых кроме пенсии нет другого официального дохода,

- официально не трудоустроенные граждане,

- родители, которые находятся в декретном отпуске по уходу за ребенком,

- студенты, которые не получают иного дохода кроме стипендии.

Получить вычеты можно у работодателя за текущий год или в налоговой инспекции в следующем году после совершения расходов. Порядок оформления, правила и требования будут зависеть от того, какой именно вычет хочет оформить налогоплательщик.

Виды социальных налоговых вычетов

Для каждого типа возврата определена максимальная сумма, которую может получить налогоплательщик, и условия, при которых можно претендовать на возврат.

https://www.youtube.com/watch?v=In3Zrn36HMM\u0026pp=ygU-0JjQvNGD0YnQtdGB0YLQstC10L3QvdGL0Lkg0LLRi9GH0LXRgiDQvdCwINGA0LXQsdC10L3QutCwIDIwMjM%3D

Общая сумма для расчета не превышает 120 000 рублей. От нее государство вернет 13%. Исключение составляют расходы на благотворительность, дорогостоящие медицинские услуги и оплату детского образования, для них действуют отдельные ограничения.

Расходы на обучение свое и детей

Оформить налоговый вычет можно не только на себя, но и на близких родственников. Действуют строгие правила относительно возраста и вида обучения, которые нужно соблюдать.

Вернуть часть денег можно по таким расходам:

- собственное образование любой формы обучения;

- учеба своих детей в возрасте до 24 лет по очной форме;

- учеба опекаемых подопечных до 18 лет по очной форме или в возрасте до 24 лет после прекращения над ними опеки или попечительства, которые получают образование по очной форме;

- учеба полнородных или сводных брата и сестры в возрасте до 24 лет по очной форме.

Вычет получают по расходам не только в вузе, но и других частных и государственных образовательных учреждениях. Например, детском саду, школе, учреждениях дополнительного образования для взрослых и малышей. Главное — наличие лицензии или иного документа, который подтвердит право на ведение образовательного процесса.

Возврат по расходам на иждивенцев в возрасте до 24 лет ограничен — 50 000 рублей на каждого ребенка. Даже если потрачено больше, при расчете налога учитывается только эта сумма. Если за ребёнка платили оба родителя, сумма не удваивается, а делится между ними. Основание — п. 2 статьи 219 НК РФ.

Налоговые вычеты по расходам на собственное обучение сочетается с расходами на медицинские услуги, лекарства, пенсионные взносы в НПФ, страховые взносы на накопительную пенсию. Ограничвение на все эти расходы 120 000 рублей. Умножим эту сумму на 13%, и получим 15 600 рублей — именно такую сумму налогоплательщик сможет вернуть в свой бюджет.

Если сумма понесенных расходов за учебу меньше установленной суммы, возврат равен 13% от фактической суммы расходов. Если расходы больше — вернут 13% от 50 000 или от 120 000 рублей. Остаток на следующий период перенести нельзя.

Лечение и покупка медикаментов

Часть денег, которые потрачены на медицинские услуги и приобретение медикаментов, можно вернуть с помощью налогового вычета по НДФЛ. Важное условие — оплата должна проходить в российской клинике с лицензией на оказание медицинских услуг.

В налоговый вычет включают:

- Медицинские услуги, которые оказаны налогоплательщику, его супругу или супруге, родителям, детям и подопечным в возрасте до 18 лет. А также детям до 24 лет, если они обучаются по очной форме в образовательных организациях. Сюда относятся анализы, приемы врачей, обследования и процедуры.

- Покупка лекарств, которые врач назначил налогоплательщику или членам его семьи, перечисленным в первом пункте. На лекарства врач должен выписать рецепт на бланке 107-1/у. Если лечились в стационаре, используйте выписку из истории болезни, и обязательно сохраните чек из аптеки с названием препарата.

- Страховые взносы по договору ДМС, который заключен на имя налогоплательщика или близких членов его семьи.

Размер возврата за медуслуги и приобретение медикаментов — 120 000 рублей за календарный год. Основание — п. 3 ст. 219 НК РФ. Значит, если вы, к примеру, уже потратили 100 000 на свое образование, на медуслуги у вас останется только 20 000 для исчисления вычета.

По дорогостоящему лечению максимальная сумма не ограничена. Вернуть можно 13% от всех расходов, но не более НДФЛ, уплаченного за соответствующий период. Полный список дорогостоящих видов лечения приведен в Постановлении Правительства РФ от 08.04.2020 N 458.

Например, сотрудник банка получает заработную плату в 67 000 рублей. Его доход составит 804 000 рублей, из которых 104 520 рублей уйдет в бюджет в виде НДФЛ.

В платной стоматологической клинике он потратил 320 000 руб. на имплантацию зубных протезов. Это дорогостоящий вид лечения. Значит, от всех расходов можно получить 13%: 320 000 × 0,13 = 41 600 рублей.

Это меньше уплаченного НДФЛ, поэтому налоговая вернет всю сумму.

Физкультурно-оздоровительные услуги

Данный тип вычета появился в 2022-ом. Если налогоплательщик с этого времени оплачивал спортивные занятия для себя, ребенка или подопечного до 18 лет, он может получить вычет.

https://www.youtube.com/watch?v=In3Zrn36HMM\u0026pp=YAHIAQE%3D

В законодательстве есть требования по возрасту членов семьи:

- Учитываются расходы на ребенка и подопечных налогоплательщика, в том числе усыновленных, в возрасте до 18 лет.

- Если дети родные или усыновленные обучаются по очной форме в образовательных организациях их максимальный лимит увеличивается до 24 лет.

Учитывают физкультурно-оздоровительные услуги, услуги по обеспечению участия в физкультурных мероприятиях, разработку тренировочных планов и программ занятий физкультурой. Подходят расходы на оплату фитнеса, спортивной секции или поездки в спортивный лагерь.

Физкультурно-спортивная организация или ИП в области физической культуры и спорта должны быть включены в список, утвержденный для вычета. Перечень организаций, в которых можно получить возврат за спорт и отдых, смотрите на сайте Министерства спорта.

Налог предоставляют в сумме, которая уплачена за физкультурно-оздоровительные услуги. Максимальная сумма годовых затрат, с которых можно получить налоговый вычет — 120 000 рублей. Возврату подлежат 13% от суммы, то есть до 15 600 рублей. Основание — Федеральный закон от 14.07.2022 N 323-ФЗ.

Какие лимиты на социальные вычеты в 2023 году

Россияне, которые официально трудоустроены и платят НДФЛ со своей заработной платы, могут освободить от налога не более 120 000 рублей. Это общий лимит для расходов, вернуть можно с этой суммы не более 15 600 рублей.

В эту сумму входят:

- собственное образование,

- медицинские услуги,

- лекарства,

- пенсионные взносы в НПФ,

- страховые взносы на накопительную пенсию.

Вычет за детское образование не суммируется с общим лимитом в 120 000 рублей. Он считается отдельно: государство делает вычет с максимальной суммы в 50 000 рублей. Значит, вернуть можно 6 500 рублей. Из плюсов отметим, что вычет на себя и на родственника можно оформить вместе, и получить общий возврат. Он в сумме достигает до 22 100 рублей.

Президент РФ 21 февраля 2023 огласил ежегодное послание Федеральному собранию, и поручил кабмину подготовить поправки в налоговый кодекс. Они касались увеличения предельных размеров налогового возврата. Законопроект № 329843-8 в сжатые сроки рассмотрен и одобрен Государственной Думой.

Федеральный закон от 28.04.2023 № 159-ФЗ изменил максимальные суммы для расчета. Но изменения вступят в силу только в январе следующего года.

Как изменятся лимиты с 2024 г.

:

| Расходы | Общий лимит в 2023 | Лимит с 2024 |

| Собственное обучение | 120 000 | 150 000 |

| Лечение и покупка медикаментов | 120 000 | 150 000 |

| Физкультурно-оздоровительные услуги | 120 000 | 150 000 |

| Образование детское | 50 000 | 110 000 |

Изменение максимального лимита для исчисления вычета позволит россиянам увеличить размер возврата. Если сейчас за себя можно вернуть 15 600 рублей, с января 2024 г. возврат составит 19 500. На ребенка возвращают 6 500, с 2024-го заявить к возврату можно 14 300 рублей.

Как получить налоговый социальный вычет

Есть два варианта получения возврата.

Наиболее простой — оформление у работодателя. Это можно сделать до окончания налогового периода.

Действуйте по инструкции:

- Подготовьте комплект документов, которые подтвердят право на получение.

- Предоставьте в налоговый орган по месту жительства заявление на получение уведомления о праве на вычет. Рекомендуем использовать форму из приказа ФНС России от 17.08.2021 № ЕД-7-11/755@.

- Получите через 30 дней в налоговой инспекции уведомление о праве на возврат.

- Передайте уведомление работодателю.

Второй вариант — это обращение в налоговой орган по месту жительства. Оформить вычет через инспекцию можно по окончании календарного года, в котором совершены социально значимые расходы.

Инструкция:

- Заполните налоговую декларацию по форме 3-НДФЛ. Если заявление подаете до 25 февраля, нужно дополнительно у работодателя запросить справку о доходах и удержаниях. Если декларацию заполняете после 25 февраля, все данные уже будут доступны в «Личном кабинете налогоплательщика».

- Подготовьте документы для подтверждения права на получение социального налогового вычета.

- Передайте в налоговую заполненную декларацию и копии подтверждающих документов.

Для экономии времени заполните и подайте декларацию 3-НДФЛ через интернет. На сайте Федеральной налоговой службы размещен личный кабинет налогоплательщика для физических лиц. Для входа в личный кабинет используйте ИНН и пароль либо данные из ЕСИА с портала Госуслуги.

Частые вопросы

Какие налоговые вычеты относятся к социальным? Социальный налоговый вычет включает несколько видов расходов: на медуслуги и лекарства для себя, супруга, родителей и детей, на обучение для себя, братьев и сестер, на спорт и фитнес для себя и детей, на добровольные пенсионные взносы, на страхование жизни и ДМС, на повышение квалификации. Какой лимит действует на социальные налоговые вычеты в 2023 году? Максимальная сумма вычета: 120 000 рублей в год на все социальные расходы, кроме образования детей и оплаты дорогостоящего лечения. 50 000 рублей в год на обучение каждого ребёнка. На оплату дорогостоящего лечения безлимитно. Как увеличат лимит для вычетов за обучение, лечение и спорт в 2024 году? Общий лимит для социальных вычетов увеличится со 120 000 до 150 000 рублей. Лимит для возврата расходов на обучение ребенка увеличат с 50 000 до 110 000 рублей. Как получить стандартный налоговый вычет на ребенка? В течение календарного года можно обратиться за вычетом к работодателю, по окончанию года — в налоговую инспекцию. Изменится ли налоговый вычет при покупке квартиры в 2024 году? Налоговый вычет при покупке недвижимости пока не планируют увеличивать. Он не относится к социальным вычетам.

Источники:

Как получить налоговый вычет на ребенка

Стандартный налоговый вычет на ребенка — это вычет по НДФЛ, оформить который могут обеспечивающие ребенка:

- родители;

- супруг (супруга) родителя;

- усыновители;

- опекуны;

- попечители;

- приемные родители;

- супруги приемных родителей.

Супруги попечителей, опекунов и усыновителей права на налоговый вычет на ребенка не имеют.

Сумма вычета зависит от того, сколько у вас детей. За каждый месяц полагается вычет в размере:

- 1400 рублей — на первого ребенка;

- 1400 рублей — на второго ребенка;

- 3000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на ребенка-инвалида для родителей, супругов родителей и усыновителей;

- 6000 рублей — на ребенка-инвалида для опекунов, попечителей, приемных родителей, супругов приемных родителей.

Если у вас несколько детей в возрасте до 18 лет (или до 24 лет, если речь идет о студентах), вычеты по ним суммируются. По достижении ребенком 18 (24) лет вычет по нему прекращает предоставляться, однако, если у него есть младшие братья или сестры, они по-прежнему считаются вторыми (третьими и так далее) детьми и по ним предоставляются соответствующие вычеты.

Получить вычет можно как у работодателя, так и в налоговой инспекции.

- копия свидетельства о рождении ребенка (если детей несколько — копии свидетельств о рождении всех детей, даже если на кого-то из них вычет не предоставляется);

- копия решения суда об усыновлении (удочерении), если вы приемный родитель;

- копия решения об установлении опеки (попечительства), если вы опекун;

- копия справки из образовательного учреждения (учебного заведения), в которой указаны период и форма обучения ребенка (представляется раз в год), если вычет предоставляется на ребенка в возрасте от 18 до 24 лет;

- копия свидетельства о браке и заявление родителя о том, что ребенок находится на совместном иждивении супругов, или копия соглашения об уплате алиментов (исполнительного листа, решения суда о перечислении алиментов на содержание ребенка в пользу другого родителя), если вы супруг родителя ребенка;

- копия справки об установлении инвалидности (если ребенок является инвалидом);

- заявление второго родителя (образец заявления) об отказе от получения вычета и справка 2-НДФЛ с его места работы (если вы написали заявление о предоставлении вычета в двойном размере по причине отказа второго родителя от получения вычета);

- копия документа, подтверждающего статус единственного родителя (если вы написали заявление о предоставлении вычета в двойном размере как единственному родителю).

Чтобы ежемесячно получать стандартный вычет по НДФЛ на ребенка, вам нужно в произвольной форме написать на имя работодателя заявление (образец заявления) о предоставлении вычета.

Ежегодно обновлять заявление не нужно. Новое заявление вы должны будете написать, только если у вас появится право на другой вычет. Например, родится еще один ребенок.

К заявлению нужно будет приложить документы, подтверждающие право на вычет.

Работодатель должен предоставить налоговый вычет за каждый месяц налогового периода (календарного года), в течение которого между ним и вами действует трудовой договор. Однако в случае со стандартными вычетами на детей существует ограничение: вычет действует до месяца, в котором ваш доход с начала года, облагаемый по ставке 13%, превысит 350 000 рублей.

- Вам нужно будет заполнить декларацию 3-НДФЛ за тот период, за который вы хотите оформить вычет (за каждый налоговый период используйте бланк соответствующего года, например, за 2021 год — бланк 2021 года, за 2022 год — бланк 2022 года).

- Это можно сделать:

- Заполненную декларацию и необходимые для получения вычета документы нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки.

Расскажите друзьям

Налоговые вычеты на детей в 2023 году (НДФЛ и др.)

Налоговый вычет на детей в 2023 г. включает несколько льгот, которые имеют разную природу возникновения, при этом один из видов вычета гарантирован любому имеющему детей налогоплательщику.

На какие налоговые вычеты на детей в 2023 г.

следует обратить внимание? Как оформить и получить стандартные налоговые вычеты по НДФЛ в 2023 году на детей? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

В расчетах Вам поможет:

Родители имеют право воспользоваться вычетами на детей. При этом НК РФ позволяет осуществить это применение для каждой разновидности налогового вычета на ребенка:

- стандартный вычет на ребенка;

- социальный вычет на ребенка.

ОБРАТИТЕ ВНИМАНИЕ! Супруг (-а) родителя ребенка вправе получить налоговый вычет при условии, что брак с отцом (матерью) ребенка зарегистрирован официально.

Подробности см. здесь.

Стандартные вычеты на детей в 2023 году

Возможность оформления возмещения налога (получения вычета на детей) есть у нижеперечисленных лиц:

См. также «Супруг матери ребенка вправе получить «детский» вычет».

- приемных родителей;

- лиц, которые оформили опекунство.

Для получения стандартного вычета на ребенка в 2023 году необходимо удовлетворение следующих условий:

- ребенок не старше 18 лет (24 года — для студента очного отделения);

- сумма дохода, выплаченная физлицу, начиная с 1 января года, в котором заявляется вычет, меньше или равна 350 000 руб. То есть вычет НДФЛ на детей — 2023 предоставляется до того момента, пока размер заработка родителя не превысит этот лимит.

См. также «Как предоставлять «детский» вычет работнику, который ушел в отпуск за свой счет?».

Пример

У Матвеевой А. Ф. есть сын в возрасте 4 лет. Ее заработная плата составляет 88 000 руб. в месяц. Матвеева А.Ф. написала заявление работодателю на получение стандартного налогового вычета в размере 1 400 руб.

Данная сумма не будет облагаться подоходным налогом до тех пор, пока совокупный доход Матвеевой с начала 2023 года не достигнет максимального порога в 350 000 руб. То есть стандартный вычет применяется с января по март.

В апреле сотрудница свое право на применение вычета на ребенка утратит в связи с превышением итоговым доходом установленного кодексом лимита (с января по апрель сумма дохода станет равна 352 000 руб.).

Размер стандартного налогового вычета на детей составляет:

- в 2011 году размер вычета на детей составлял — 1 000 руб. на первых 2 детей и 3 000 руб. на последующих;

- с 2012 года размер вычета на детей составил 1 400 руб. и 3 000 руб. соответственно. Такие же значения применяются и в 2023 году.

Как мать, так и отец вправе воспользоваться вычетом на детей. Кроме того, один из родителей может заявить о получении вычета в двойном размере, но только при наличии письменного отказа другого.

Если у ребенка только один родитель, например, есть только мать, то возможно увеличение вычета на ребенка в 2 раза. Но отсутствие второго родителя означает, что он умер, признан умершим или безвестно отсутствующим. Нахождение родителей в разводе права на получение удвоенного вычета не дает.

Пример

Сидорова Е. К. (мать-одиночка) с января по март 2023 года получала стандартный вычет по НДФЛ за 1 ребенка в сумме 2 800 руб. В апреле она вышла замуж. С апреля вычет на ребенка уменьшится до 1 400 руб.

ВАЖНО! Если ребенок является инвалидом, то, независимо от очередности его рождения, размер вычета на него составляет 12 000 руб. родителям и 6 000 руб. — опекунам, попечителям. Причем этот вычет добавляется к обычному вычету, предоставляемому по очередности рождения.

Пример

Коровьев В. Д. имеет 2 детей — 16 лет (инвалид II группы) и 14 лет.

Его вычеты на детей:

- 16 лет — 13 400 руб. (1 400 + 12 000);

- 14 лет — 1 400 руб.

Положен ли вычет на ребенка, если у работника нет дохода, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности предоставления вычета.

Стандартный вычет на ребенка в 2023 году: порядок получения

Физлица могут получать стандартный вычет по НДФЛ с рождения ребенка, но для этого нужно:

- составить заявление в адрес компании, в которой числится родитель, о применении вычета по подоходному налогу;

- направить указанное заявление вместе с пакетом подтверждающих право на применение вычета на ребенка документов в компанию.

При этом перечень документов может меняться в зависимости от того:

- полноценная семья или нет;

- родители приемные или оформлено опекунство;

- есть дети с инвалидностью или нет;

- ребенок студент или ему еще нет 18 лет.

ВАЖНО! Базовыми документами являются свидетельства о рождении ребенка и о заключении брака (при наличии обоих родителей), остальные добавляются по ситуации.

Ситуация 1. Мать одна воспитывает ребенка. Тогда потребуется:

- копия паспорта матери (в т.ч. страница о семейном положении);

- свидетельство/справка о том, что отец умер / пропал без вести, либо в графе «отец» стоит прочерк.

Ситуация 2. Ребенка усыновили и взяли над ним опеку:

- подтверждение того факта, что ребенок приемный или над ним оформлено опекунство.

Ситуация 3. Ребенок-инвалид:

- справка, свидетельствующая об инвалидности ребенка.

Ситуация 4. Ребенок-студент:

- справка о форме обучения.

О порядке получения вычета на ребенка-инвалида см. в материале «ВС РФ: вычет на ребенка-инвалида не поглощает обычный «детский» вычет, а дополняет его».

Вычет НДФЛ на детей за учебу в 2023 году

Родитель, который оплачивает обучение своих родных детей, подопечных или приемных, может использовать вычет НДФЛ на детей в 2023 г. При этом сумма вычета на ребенка (каждого из детей) не должна превышать 50 000 руб. для обоих родителей (подп. 2 п. 1 ст. 219 НК РФ).

Воспользоваться вычетом можно при условии, что не превышен возрастной предел вычетов по НДФЛ — 2023 на детей:

- до 18 лет;

- до 24 лет при условии, что ребенок-учащийся очной формы обучения, аспирант, ординатор, интерн, студент и т.д.