Как учесть счет фактуру в целях возмещения ндс 2023

В связи с переходом организаций и ИП на уплату налогов единым налоговым платежом и изменением порядка администрирования налоговых платежей с 1 января 2023 года, была изменена процедура получения налоговых вычетов и возмещения НДС. Рассказываем, что изменилось для налогоплательщиков и налоговых агентов и как получить вычет по НДС в 2023 году.

В связи с переходом организаций и ИП на уплату налогов единым налоговым платежом и изменением порядка администрирования налоговых платежей с 1 января 2023 года, была изменена процедура получения налоговых вычетов и возмещения НДС. Рассказываем, что изменилось для налогоплательщиков и налоговых агентов и как получить вычет по НДС в 2023 году.

Изменения в порядке получения вычетов по НДС

Федеральный закон от 28.12.2022 № 565-ФЗ существенным образом изменил порядок применения налоговых вычетов по НДС для организаций и ИП, уплачивающих данный налог в качестве налоговых агентов в соответствии со статьей 161 НК РФ. Речь идет о российских компаниях, приобретающих на территории РФ товары, работы и услуги у иностранных лиц.

Такие компании признаются налоговыми агентами по НДС и обязаны исчислять, удерживать у иностранных контрагентов и уплачивать в бюджет соответствующую сумму НДС при оплате приобретенных товаров, работ и услуг.

Указанные обязанности они исполняют вне зависимости от того, являются ли они налогоплательщиками НДС или нет. При этом НДС, уплаченный российской компанией за иностранного контрагента в качестве налогового агента, можно принять к вычету.

Право на этот вычет имеют покупатели – налоговые агенты, состоящие на учете в ИФНС и исполняющие обязанности налогоплательщика НДС.

Одно из основных изменений для таких налоговых агентов состоит в том, что, начиная с 1 января 2023 года, налоговый вычет по НДС можно заявить независимо от того, был ли уплачен налог в бюджет или же нет.

Данное обстоятельство объясняется тем, что по новым правилам всю налоговую отчетность, в том числе и декларации по НДС, в которых заявляются налоговые вычеты, необходимо представлять в ИФНС в единый срок, до момента уплаты самих налогов.

Декларацию по НДС необходимо представлять в инспекцию не позднее 25-го числа месяца, следующего за истекшим кварталом, а платить налог нужно равными долями по 1/3 суммы не позднее 28-го числа каждого из трех месяцев, следующих за истекшим кварталом.

Таким образом, сейчас к вычету заявляется исчисленный, но неуплаченный налог, в отличие от того, как это было раньше. Следовательно, чтобы заявить в 2023 году налоговый вычет по НДС, налогоплательщиком должны выполняться следующие обязательные условия (ст.ст.

171 и 172 НК РФ):

- принятие на учет приобретенных товаров, работ, услуг и имущественных прав;

- наличие документа, подтверждающего исчисление суммы НДС;

- приобретенные товары, работы, услуги и имущественные права предназначены для использования в деятельности, облагаемой НДС;

- наличие надлежаще оформленного счета-фактуры, составленного самим же налоговым агентом при приобретении у иностранного поставщика товаров, работ, услуг или имущественных прав.

Документа, подтверждающего фактическую уплату в бюджет удержанного у иностранного поставщика НДС, для получения вычета больше не требуется. В связи с указанными изменениями исчисление НДС и его принятие к вычету теперь осуществляются в рамках одного отчетного квартала, а сама уплата налога производится уже в следующем квартале.

Вычет НДС при приобретении товаров и услуг у иностранных контрагентов в «1С:Бухгалтерии 8» ред. 3.0

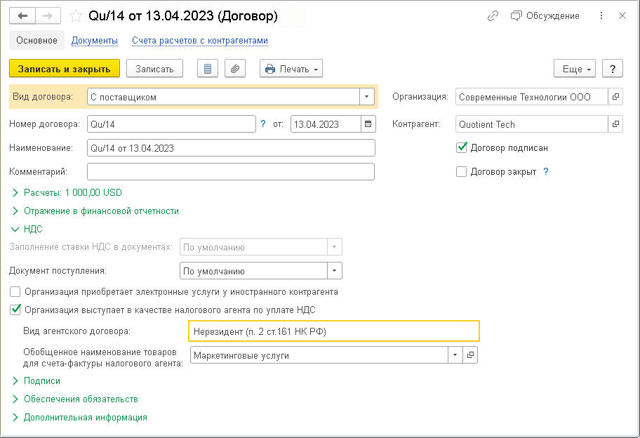

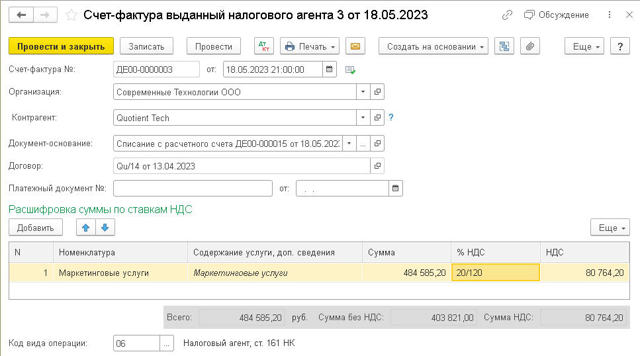

В «1С:Бухгалтерии 8» редакции 3.0 указанные изменения поддержаны. Счет-фактура налогового агента заполняется автоматически на основании документа, отражающего перечисление денежных средств в адрес поставщика-нерезидента. В договоре с таким поставщиком должен быть указан признак налогового агента.

Рис. 1. Карточка договора с поставщиком-нерезидентом при исполнении обязанности налогового агента по НДС

Рис. 2. Счет-фактура налогового агента

После того, как в программе будет учтено поступление услуг от данного нерезидента, можно заявить вычет НДС с помощью документа Формирование записей книги покупок.

Новый порядок возмещения НДС с 2023 года

Федеральный закон от 14.07.2022 № 263-ФЗ с 1 января 2023 года изменил порядок возмещения НДС.

По действующим правилам возмещение производится, если по итогам того или иного квартала сумма налоговых вычетов превысит общую сумму налога, исчисленную по операциям, признаваемым объектом налогообложения НДС.

Полученная разница либо возвращается налогоплательщику, либо зачитывается в счет уплаты других налогов (ст. 78 НК РФ).

При этом из-за перехода компаний на уплату налогов путем внесения ЕНП на единый налоговый счет разница в сумме вычетов по НДС теперь учитывается на ЕНС и формирует его сальдо (п. 2 ст. 11 НК РФ).

Соответственно, зачет или возврат НДС по новым правилам возможны только при положительном сальдо ЕНС. При отрицательном сальдо НДС из бюджета вернуть не удастся.

В таком случае образовавшаяся разница по вычетам НДС будет зачтена в следующей последовательности (п. 8 ст. 45 НК РФ):

- налоговая недоимка – начиная с наиболее раннего момента ее выявления;

- налоги;

- пени;

- проценты;

- штрафы.

При наличии же на едином счете положительного сальдо налогоплательщик вправе возместить имеющуюся переплату по НДС.

По общему правилу, сделать это можно путем заявления НДС к возмещению в налоговой декларации. Получив такую декларацию, ИФНС проведет по ней камеральную проверку.

Срок проверки составляет 2 месяца со дня представления налоговой декларации, но его могут продлить еще на один месяц, если налоговики установят признаки, указывающие на возможное нарушение законодательства о налогах и сборах (п. 2 ст. 88 НК РФ).

По окончании проверки в течение 7 дней ИФНС обязана принять решение о возмещении НДС либо об отказе в возмещении. О принятом решении налоговики сообщают плательщику в течение 5 дней со дня его принятия (п. 4 ст. 176 НК РФ).

По новым правилам поручение на возврат денег ИФНС направит в федеральное казначейство уже на следующий день после принятия решения о возмещении, а деньги в счет возмещения НДС поступят на указанный плательщиком счет в течение дня, следующего за днем направления поручения в казначейство.

При этом для тех компаний, которые применяют заявительный порядок возмещения НДС (до окончания камеральной проверки при предоставлении банковской гарантии или поручительства), с 1 января 2023 года также произошли изменения. Так, при необоснованном получении ими из бюджета излишне возмещенного НДС налоговики больше не выставляют требования о необходимости вернуть полученные деньги.

Вместо указанных требований налоговики направляют компаниям решения об отмене возмещения НДС.

Получив решение об отмене, налогоплательщик должен вернуть в бюджет полученную денежную сумму с начисленными на нее процентами. Проценты должны быть уплачены исходя из 2-двукратной ключевой ставки ЦБ РФ.

Указанные проценты начисляют начиная с 3 дня после принятия решения о возмещении НДС до дня отмены данного решения (п. 17 ст. 176.1 НК РФ).

Возмещение НДС: проводки, пояснения бухгалтера, практические примеры

Бухгалтерские проводки по возмещению НДС в учете осуществляются после предоставления налоговой декларации:

- налог к возмещению получается, если приобретенные ценности превышают реализацию;

- входящий налог отражается на 19 счете;

- НДС к вычету начисляется на счете 90.03;

- для расчета с бюджетом используется счет 68.02;

- для проверки предоставляются правильно оформленные документы.

Каждая компания по-своему решает вопрос, как уменьшить гнет отчислений в бюджет и получить максимальный доход. Существуют законные способы сокращения налоговой нагрузки. Например, возмещение НДС, которое отражается в бухгалтерском учете специальными проводками.

Кто платит косвенные налоги?

Чтобы вернуть налог, нужно сначала понять суть его расчета. НДС — это косвенный налог, которым облагаются операции по реализации и покупке товаров, работ, услуг в том случае, если компании, участвующие в сделках, находятся на общем режиме налогообложения.

Примечание от автора! Режимы налогообложения — это специфические системы, при которых приняты установленные законом схемы вычисления налогооблагаемых баз и ставок.

Общий режим налогообложения предполагает, что у предприятия нет никаких освобождений или послаблений от фискальной нагрузки. Поэтому фирма должна уплатить ряд фискальных сборов, в том числе налог на добавленную стоимость. Ставки налога могут отличаться в зависимости от рода деятельности:

- 0% — для товаров, предназначенных на экспорт;

- 10% — для медицинских и детских товаров;

- 18% — для прочих работ, услуг, продукции.

Продавая свои услуги, компания накручивает на стоимость НДС, который обязана перечислить государству, и потому он называется к уплате. В свою очередь, покупая услуги (работы, продукцию), фирма получает их вместе с НДС поставщика к вычету.

Предприятие уменьшает выставленный НДС на сумму полученного со стороны, производя своеобразный взаимозачет. Полученная разница должна быть уплачена в бюджет государства, если она положительная, то есть налог на добавленную стоимость с реализации больше, чем с поставок.

Важный момент! В случае если при расчете налог на добавленную стоимость к вычету превышает НДС с реализации, то получается, что государство должно вернуть компании разницу. Это и будет возмещением налогов.

Типовые бухгалтерские проводки по возмещению НДС

Бухгалтерский учет начисление налога проводит на трех счетах:

Когда бухгалтер формирует операцию реализации, то закладывает в стоимость НДС и заносит его в книгу продаж:

- Дт 62.01 «Расчеты с покупателями» Кт 90.01 «Выручка» — формируется задолженность покупателя с выручки;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» — сбор со стоимости товара начисляется как задолженность в бюджет.

Получая от контрагентов документы на оказанные услуги (выполненные работы и прочее), бухгалтерии надо заложить НДС к вычету и отражать его в книге покупок:

- Дт 20 (23, 25, 26, 10, 44, 08) Кт 60 «Расчеты с поставщиками и подрядчиками» — поступает продукция, оборудование, или сумма списывается на затраты, одновременно формируется кредиторская задолженность;

- Дт 19 Кт 60 — учитывается входящий налог со стоимости покупки.

Проводками по возмещению НДС в учете будут простые записи:

- Дт 68.02 Кт 19 — восстанавливается возмещаемый НДС.

- Дт 51 «Расчетные счета» Кт 68.02 — получен возвращенный НДС из налоговых органов.

Что сделать, чтобы возмещение случилось

Впрочем, вернуть его будет нелегко. Для этого нужно пройти несколько трудоемких этапов:

- предоставить налоговую декларацию с правильным расчетом;

- приложить к ней книгу покупок и книгу продаж, в которых прописана каждая счет-фактура;

- подать в ИФНС заявление на возврат по установленной форме;

- предоставить для камеральной проверки первичные документы, отраженные в книгах;

- быть готовым к тому, что фискальный орган затребует дополнительные документы у иных лиц.

Материалы могут быть затребованы практически любые, что закреплено письмом ФНС от 10 августа 2015 г. N СД-4-15/13914@.

Например, ООО «Феникс» продала в 1 квартале товары на сумму 14 123 546 рублей, в том числе НДС 18% — 2 154 439,22 рубля. В то же время общество приобрело услуг на сумму 16 854 798 рублей.

Из них 1 978 250 рублей налогом не облагались, так как поставщики работают на специальных режимах.

Таким образом, получено налогооблагаемых услуг и товаров на 14 876 548 рублей, в том числе НДС 18% — 2 269 303,93 рубля.

Соответственно, были сделаны записи в книги покупок и продаж:

- Дт 68.02 Кт 19 — сформирована запись в книге покупок на сумму 2 269 303,93 рубля;

- Дт 90 Кт 68.02 — сформирована запись в книге продаж на сумму 2 154 439,22 рубля.

Разница, которая должна быть отражена в декларации по НДС за 1 квартал, составит:

- 2 269 303,93 — 2 154 439,22 = 114 864,71 рублей.

- Дт 68.02 Кт 19 — 114 864,71 рублей предъявлено в ИФНС к возмещению.

Для камеральной проверки ИФНС затребовала документы, отраженные в обеих книгах за 1 квартал:

- договора;

- счета-фактуры;

- платежные поручения по авансам;

- акты выполненных работ, оказанных услуг;

- товарные накладные.

В результате проверки было обнаружено несколько счетов-фактур с факсимильной подписью на сумму 24 000 рубля. Так как это является нарушением правил оформления, но не говорит о мошенничестве проверяемого, то ИФНС решило возместить налог частично с вычетом неверных документов:

- Дт 51 Кт 68.02 — 90 864,71 рублей поступило на расчетный счет организации в счет возврата налога;

- Дт 19 Кт 68.02 — восстановлен НДС на сумму отказанных счетов-фактур 24 000 рублей;

- Дт 68.02 Кт 51 — уплачена недоимка по НДС за 1 квартал в бюджет размером 24 000 рублей.

Почему могут отказать

Надо сделать вывод, что все документы должны быть оформлены идеально, так как чаще всего ИФНС отказывает в возмещении. Происходит это потому, что многие недобросовестные компании неоправданно завышают НДС к вычету по договоренности с контрагентами.

Поэтому если у фискальных органов возникает хоть малейшее сомнение в честности налогоплательщиков, никакого возврата не будет.

Примечание от автора! Если налогоплательщик не предоставляет дополнительно запрошенные пояснения (документы) или нарушает установленные для этой процедуры сроки, то это приведет к штрафам и другой ответственности.

Более того, ИФНС может отказать и без обоснования причин. В таких случаях, если компания абсолютно уверена в чистоте своих сделок и правильности документов, она может обжаловать решение. Для начала используется досудебный порядок, когда фирма подает жалобу непосредственно в ИФНС. В случае отсутствия желаемого результата разбирательства надо подавать иск в арбитражный суд.

Обнаруженные в ходе проверки в предоставленных документах ошибки или нарушения могут привести к следующим вариантам дальнейшего развития событий:

- сумму возместят частично, исключив из расчета неподтвержденные документами услуги;

- потребуются письменные пояснения и исправления от налогоплательщика;

- в возврате полностью откажут.

Помимо денежного возмещения НДС, возможен также зачет в счет задолженности или в счет будущих платежей по налогу. Для этого также необходимо написать соответствующее заявление.

Так как НДС — один из самых проверяемых налогов, бухгалтерии всегда нужно следить за верностью оформления первичных документов. Малейшая ошибка на бумаге может стоить компании существенных финансовых потерь.

Новый порядок возмещения НДС с 1 января 2023 года

С 1 января 2023 года каждой компании и ИП ФНС откроет единый налоговый счёт (ЕНС). На нём будут учитываться все деньги, которые налогоплательщик перечислит в бюджет.

https://www.youtube.com/watch?v=cWMKXEHP6fc\u0026pp=ygVa0JrQsNC6INGD0YfQtdGB0YLRjCDRgdGH0LXRgiDRhNCw0LrRgtGD0YDRgyDQsiDRhtC10LvRj9GFINCy0L7Qt9C80LXRidC10L3QuNGPINC90LTRgSAyMDIz

На ЕНС нужно будет не перечислять отдельные суммы на разные налоги, а погашать единым платежом сумму совокупной обязанности. Это общая сумма налогов, взносов, сборов, авансовых платежей, пеней, штрафов и процентов, которые на данный момент налогоплательщик должен бюджету.

Сумма совокупной обязанности формируются на основании:

- деклараций и расчётов, в том числе уточнённых;

- уведомлений и сообщений о начисленных налогах, авансах и сборах;

- решений налоговой об отсрочке уплаты налогов;

- решений налоговой о наложении санкций или предоставлении налогового вычета по результатам камеральных и выездных проверок;

- судебных актов, исполнительных листов и иных документов, уменьшающих или увеличивающих размер налоговых обязательств компании.

Сейчас сумма возмещения учитывается на отдельном КБК в карточке расчётов с бюджетом по налогу на добавленную стоимость, а будет входить в состав совокупной обязанности и увеличивать или уменьшать сальдо на ЕНС после камеральной проверки.

При этом процедура принятия решения о возврате налога не меняется. Вы подаёте декларацию по НДС с суммой налога к возмещению. В течение одного или двух месяцев инспекторы проводят камеральную проверку. Так они проверяют, верно ли вы заявили вычеты по НДС. Могут запросить документы и пояснения.

Если всё в порядке, в течение 7 дней налоговая примет решение о возврате налога по вашему заявлению. И не позднее 12 дней после окончания камеральной проверки вернёт деньги на ваш расчётный счёт.

Если инспекторы найдут нарушение, составят акт. Далее руководитель инспекции рассмотрит материалы проверки и примет решение о частичном возмещении НДС или полностью откажет в возврате налога.

В течение 5 рабочих дней инспекторы должны сообщить вам о принятом решении по ТКС или вручить его лично.

Возврат налога сейчас не зависит от сроков уплаты по другим налогам. Например, если решение о возмещении НДС приняли 25 июля, а к 28 июля подходит срок уплаты налога на прибыль, у вас не заберут возмещение для погашения налога на прибыль. Всё равно вернут НДС, если по другому налогу нет недоимки.

С 1 января 2023 года вычеты по НДС можно будет вернуть, только если сальдо на едином налоговом счёте положительное – это когда денег на счёте хватает для оплаты всех налогов, взносов, сборов, пени и штрафов.

Как законно снизить налоговую нагрузку

Оставьте заявку в форме ниже, и мы вышлем вам их

Что изменится в обычном порядке возмещения НДС

Из статьи 176 Налогового кодекса уберут пункты с 4 по 7 о зачёте недоимки по НДС и другим налогам суммой, предъявленной к возмещению. Сейчас, если у вас есть недоимка по НДС или другому налогу, налоговая одновременно с решением о возмещении принимает решение о зачёте недоимки и возвращает только остаток НДС.

С 2023 года возмещение тоже заберут на погашение недоимок и других обязательных платежей, но будет это происходить автоматически, после отражения в базе ФНС решения о возмещении НДС полностью или какой-то его части.

С ЕНС будут погашать обязательные платежи в такой последовательности:

- Недоимка – по наиболее ранней дате возникновения.

- Налоги, авансы, взносы, сборы – на основании отчётности.

- Пени.

- Проценты.

- Штрафы.

Если после погашения задолженностей сальдо на ЕНС останется положительным, вы сможете вернуть вычет по НДС на свой счёт или зачесть в счёт будущих платежей. Если отрицательным, вам не позволят забрать деньги.

Кроме этого, из статьи 176 Налогового кодекса уберут п. 8 о поручении казначейству перечислить вам налог и пп. 10, 11, 11.1 о расчёте пени за нарушение ФНС срока возврата налога. Это теперь будет прописано в статье 79 «Возврат денежных средств, формирующих положительное сальдо единого налогового счёта».

Раньше налог возвращали при наличии решения о возмещении налога и заявления от вас, сейчас вам вернут налог, если ещё и сальдо на ЕНС будет положительным.

Инспекция должна направить поручение в казначейство на следующий день после решения о возмещении. А казначейство – перечислить деньги не позднее следующего дня после поручения.

При этом если на ЕНС не хватает денег, чтобы вернуть всю сумму возмещения, вам вернут только часть в размере сальдо счёта.

Если налоговая в течение 10 дней со дня принятия решения о возмещении не вернёт вам налог, на эту сумму будут начисляться проценты по ключевой ставке Центробанка, которые потом вам тоже должны перечислить.

Что изменится в заявительном порядке возмещения НДС

Возмещать НДС в заявительном порядке по-прежнему могут любые налогоплательщики, у которых есть банковская гарантия и поручители. А в ускоренном режиме до конца 2023 года все, кто не находятся в стадии банкротства, реорганизации или ликвидации. Для них банковская гарантия не нужна.

https://www.youtube.com/watch?v=cWMKXEHP6fc\u0026pp=YAHIAQE%3D

Порядок возврата вычетов по НДС в заявительном порядке не поменялся – так же нужно заполнять специальные графы в декларации и писать заявление в налоговую. Подробно о процедуре возврата НДС в ускоренном режиме рассказывали в этой статье. Меняется лишь процедура возврата излишне возмещённого НДС.

Теперь налоговая не будет направлять дополнительно требование о возврате налога. Она вышлет только решение об отмене возмещения, и на основании этого решения налогоплательщик должен вернуть деньги в бюджет в течение 5 рабочих дней.

При этом пени за пользование бюджетными деньгами налоговая начнёт начислять на следующий день после решения. Поэтому важно следить за решениями налоговой и вовремя вернуть деньги.

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Правила возмещения НДС в 2023 году

Если сумма заявленных вычетов по НДС превысит сумму налога к уплате в бюджет, деньги можно вернуть (возместить). Это предусматривает статья 173 НК РФ, а порядок возмещения НДС установлен статьей 176 кодекса.

Порядок возмещения НДС частично изменен в связи с введением с 1 января 2023 года единого налогового платежа (ЕНП).Переплату инспекция вернет за один день (п. 3 ст. 79 НК) при наличии у компании положительного сальдо на ЕНС. При отрицательном сальдо ЕНС (при наличии любых долгов перед бюджетом) деньги не вернут.

Сумма возмещения НДС включена в сальдо ЕНС, которое уменьшается по итогам камеральной проверки.

Платеж возвращают только после проведения всех зачетов и полностью, то есть вернуть часть денег, оставив какую-то сумму для уплаты налогов, не разрешается.

Если у компании будет недоимка по какому-нибудь из налогов, НДС, который планировался к возмещению, «уйдет» на погашение этой недоимки. Причем, сделано это будет автоматически.

Деньги с ЕНС списываются в следующей последовательности (п. 6 ст. 45.2 НК РФ):

- в первую очередь недоимки;

- во вторую – предстоящие платежи по налогам и взносам;

- в третью – пени;

- в четвертую – проценты;

- в пятую – штрафы.

Недоимки будут засчитывать начиная с тех, которые выявлены раньше (актуальные данные есть в личном кабинете налогоплательщика).

При положительном сальдо ЕНС разница может быть возвращена на расчетный счет по заявлению организации.

Если у компании положительное сальдо ЕНС

Если у компании на ЕНС положительное сальдо, для возврата НДС понадобится заявление о распоряжении путем зачета. Оно подается в ИФНС по месту учета в электронном виде и должно быть подписано усиленной квалифицированной электронной подписью.

Для заявлений на возврат налоговой переплаты в 2023 году утверждены новые формы и электронные форматы приказом ФНС от 30 ноября 2022 года № ЕД-7-8/1133@.

Форму заявления на возврат переплаты ЕНП можно скачать в бераторе

Если в заявлении указать сумму к возврату больше положительного сальдо, вернут только ту сумму, которая числится на едином налоговом счете по данным инспекции (п. 2 ст. 79 НК).

Если денег на ЕНС будет недостаточно, для зачета в полном объеме, налоговая проведет зачет частично (п. 2 ст. 78 НК РФ).

Зачет должен быть проведен осуществляется не позднее дня, следующего за днем поступления в налоговый орган заявления о распоряжении путем зачета (п. 5 ст. 78 НК РФ).

Если организация планирует зачесть налог в счет исполнения решения ИФНС или погасить задолженность по налогам, сборам, не входящим в состав ЕНП заявление нужно подать не позднее дня, предшествующего дню вступления в силу судебного акта о взыскании задолженности, с указанием соответствующего решения налогового органа.

Зачет производится в порядке, который установлен статьей 78 НК РФ:

- исполнение обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов;

- исполнение предстоящей обязанности по уплате налогов, сборов, взносов;

- погашение задолженности, не учитываемой в составе ЕНП: госпошлины, исполнительные документы;

- исполнение решений налоговых органов о привлечении к ответственности за налоговые правонарушения.

Если у компании отрицательное сальдо ЕНС

Если у компании на ЕНС отрицательное сальдо, ни о каком возмещении речи быть не может. За счет НДС, полагающегося к возмещению, ИФНС «закроет» другие налоговые долги самостоятельно . Эта операция будет отражена на ЕНС.

Как учесть счет фактуру в целях возмещения ндс 2023

- Шаг 1. Подача декларации с суммой НДС к возврату.

- Шаг 2. Составление налоговыми органами акта налоговой проверки, если нарушения выявлены.

- Шаг 3. Представление налогоплательщиком письменных возражений по выявленным нарушениям.

- Шаг 4. Принятие налоговым органом решения о привлечении либо отказе от привлечения налогоплательщика к ответственности.

- Шаг 5. Зачет НДС в счет погашения задолженности, если у налогоплательщика есть недоимка по НДС, налогам и задолженности по пеням и штрафам.

- Шаг 6. Принятие налоговым органом решения о возмещении НДС, если в ходе камеральной проверки нарушения не выявлены.

- Шаг 7. НДС возвращается налогоплательщику при отсутствии у него недоимки по НДС, налогам различных уровней бюджета и задолженности по пеням и штрафам.

- Шаг 8. НДС перечисляется на банковский счет налогоплательщика в течение 5 рабочих дней с момента получения поручения ОФК.

- Шаг 9. Получение налогоплательщиком процентов за нарушение срока возврата НДС.

Вопрос о возврате НДС возникает в том случае, если по итогам налогового периода сумма вычетов по НДС оказывается больше, чем сумма налога, исчисленного к уплате в бюджет с осуществленной за этот период реализации и иных операций, требующих начисления налога. Отражается эта картина в декларации. Причем возврат НДС для юридических лиц и возврат НДС для ИП базируются на одних и тех же правилах.

В самой сути ситуации возникновения возврата заложены 2 основных момента, требующих одновременного наличия у лица, формирующего декларацию:

- статуса плательщика НДС;

- права на применение вычетов по налогу.

Подробнее о плательщиках и неплательщиках НДС, а также о том, кто может воспользоваться правом на вычет, читайте в статье «Кто является плательщиком НДС?».

Статус плательщика НДС — это удел тех, кто работает на ОСНО.

Они обязаны начислять НДС с реализации и иных операций, подлежащих обложению этим налогом, оформлять счета-фактуры, вести книги покупок-продаж, сдавать НДС-декларации.

И они вправе применять вычеты в объеме налога, предъявляемого поставщиками и возникающего при некоторых иных операциях (например, по капвложениям, осуществленным собственными силами).

- У неплательщиков НДС в определенных случаях возникает обязанность по начислению НДС к уплате и сдаче декларации в отношении начисленного налога, однако право на вычет у них не появляется никогда.

- О том, когда у неплательщика НДС возникает обязанность начислить этот налог, читайте в этом материале.

- Возврат НДС подразумевает последовательное осуществление ряда определенных действий, по завершении цепочки которых налогоплательщик получает на свой расчетный счет сумму налога из бюджета.

Что может дать гарантию возврата НДС

Чаще всего с ситуацией возврата НДС сталкиваются экспортеры, применяющие по отгрузкам на экспорт ставку 0% (п. 1 ст. 164, ст. 165 НК РФ) и имеющие право на вычет налога, уплаченного поставщикам, при приобретении у них товаров, работ, услуг, относящихся к продажам за рубеж.

Для них вопрос о возврате НДС при экспорте из России в зависимости от доли продаж на экспорт в общем объеме реализации может возникать ежеквартально.

Как применить нулевую ставку НДС при экспорте, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно. Кроме того налогоплательщик вправе отказаться от применения 0% ставки.

Переходите в это готовое решение и узнайте все нюансы процедуры.

О возврате НДС при экспорте подробно можно узнать, ознакомившись с нашей рубрикой «НДС при экспорте товаров в 2023 — 2023 годах (возмещение)».

Сразу отметим, что само по себе превышение суммы вычетов над суммой начисленного НДС за налоговый период — это еще не гарантия возврата НДС. Для возвращения НДС необходимо пройти установленную на законодательном уровне процедуру.

Ключевое место в ней занимает камеральная проверка, проводимая ИФНС после подачи декларации с суммой налога к возмещению. Для этой проверки у налогоплательщика запрашивается достаточно объемный пакет документов, которые для экспортера делятся на 2 группы:

- подтверждающие право на применение ставки 0% по реализации;

- обосновывающие сумму вычета.

ВНИМАНИЕ! С октября 2020 года ФНС запустила пилотный проет, в рамках которого срок проверки НДС декларации (не в заявительном порядке) сократился до 1 месяца с даты представления декларации или уточненки. Подробнее о пилотном проекте читайте в публикации «ФНС ускоряет проверки и возмещение НДС».

В чем выгода и риски для бизнеса, который решит возместить НДС в рамках пилотного проекта, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в обзорный материал, чтобы узнать все подробности нововведений.

Схема возврата НДС

Представим схему возврата НДС в виде пошаговой инструкции. Данная схема возврата НДС позволит налогоплательщику проконтролировать соблюдение процедуры по возврату налога и при выявлении нарушений поможет отстоять свои права.

Шаг 1. Подача декларации с суммой НДС к возврату

Ее камеральная проверка проводится налоговой инспекцией в течение одного месяца (в рамках пилотного проекта), но в отдельных случаях может продляться до трех (п. 1 ст. 176, ст.

Возврат НДС для юридических лиц ⇕ Как вернуть НДС физическому лицу

Плательщиками НДС признаются:

- организации (в том числе некоммерческие);

- предприниматели.

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС, т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС, т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС Организации и предприниматели, у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения обязанностей плательщика НДС на год ( ст. 145 НК РФ). Не признаются налогоплательщиками НДС организации и индивидуальные предприниматели, применяющие специальные налоговые режимы:

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145 НК РФ;

- участники проекта «Сколково» ( ст. 145.1 НК РФ).

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

Объектом налогообложения являются:

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму вычетов по НДС , и, при необходимости — сумму НДС которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

- Формула расчета НДС:

- НДС исчисленный при реализации = налоговая база * ставка НДС

- НДС к уплате = НДС исчисленный при реализации — «входной» НДС, принимаемый к вычету + восстановленный НДС

- По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

- на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг)

- на день отгрузки (передачи) товаров (работ, услуг)

- В настоящее время действуют 3 ставки налога на добавленную стоимость ( ст. 164. НК РФ).

| 0% | Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций ( п. 1 ст. 164 НК РФ). |

| 10% |

Ускоренное возмещение НДС: в 2022 — для всех

В 2022–2023 годах возмещать НДС в ускоренном порядке могут практически все налогоплательщики — это одна из мер антисанкционной господдержки.

Раньше это могли сделать только представители крупного бизнеса или «избранные» категории.

Правда, чтобы воспользоваться правом на ускоренное возмещение, нужно выполнить ряд условий, а еще тщательно взвесить риски и выгоды. Как это сделать — расскажем в статье.

https://www.youtube.com/watch?v=saP5shshrSM\u0026pp=ygVa0JrQsNC6INGD0YfQtdGB0YLRjCDRgdGH0LXRgiDRhNCw0LrRgtGD0YDRgyDQsiDRhtC10LvRj9GFINCy0L7Qt9C80LXRidC10L3QuNGPINC90LTRgSAyMDIz

Возместить НДС могут налогоплательщики на общей системе, которые не используют освобождение от НДС. Для этого входной налог должен быть больше, чем выставленный покупателям.

Например, продали товаров на 120 тысяч рублей (в т. ч. НДС 20 тысяч), а закупили на 180 тысяч рублей (в т. ч.

НДС 30 тысяч), разницу в 10 тысяч рублей можно возместить: получить из бюджета или зачесть в счет недоимки или будущих платежей.

Есть два вида возмещения НДС: стандартное и ускоренное (или возмещение в заявительном порядке). Принципиальное различие между ними — в сроках возврата (зачета) НДС:

- При стандартном: до 3,5 месяцев с даты подачи декларации (1–3 месяца на проверку декларации, 7 рабочих дней на принятие решения, 6 рабочих дней на перечисление денег от ИФНС). Если заявление на возврат (зачет) НДС подали после окончания проверки, то срок увеличится на месяц с даты подачи заявления.

- При ускоренном: до 16 рабочих дней с даты подачи декларации (5 рабочих дней на подачу заявления на возмещение НДС, 5 рабочих дней на принятие решения, 6 рабочих дней на перечисление).

При ускоренном возмещении не нужно ждать окончания проверки декларации, поэтому деньги вы получите на 2-3 месяца раньше.

Возмещать НДС ускоренно могли только:

- Представители крупного бизнеса, которые заплатили налогов за предыдущие 3 года более 2 млрд рублей;

- Налогоплательщики, которые предоставили банковскую гарантию или поручительство;

- Резиденты «особых» территорий;

- Налогоплательщики, в отношении которых проводится налоговый мониторинг;

- Производители вакцины от ковида.

Стало с 2022 года

К перечисленным категориям добавились:

- Все налогоплательщики, которые не находятся в процессе реорганизации, ликвидации или банкротства.

Ускоренное возмещение «для всех» — временная мера, ей можно воспользоваться только за налоговые периоды 2022–2023 годов. При этом сумма НДС к возмещению не должна превышать сумму налогов, уплаченную в прошлом году. Если хотите возместить больше, на сумму превышения нужна банковская гарантия или поручительство.

В расчет «прошлогодней» суммы налогов включите:

- Уплаченные налоги и страховые взносы, если дата платежки приходится на прошлый год.

- Зачтенные суммы НДС и акцизов, если решения о зачете принято в прошлом году.

Не включайте в расчет:

- НДС и акцизы, уплаченные при импорте;

- НДС, налог на прибыль и НДФЛ, уплаченные в качестве налогового агента;

- НДС и акцизы, в отношении которых ИФНС приняла решение о возврате.

Чтобы точно рассчитать налоги, уплаченные в прошлом году, проведите сверку с ИФНС. Самый быстрый способ — через СБИС. Так вы точно будете знать, какие суммы числятся в налоговой как уплаченные или зачтенные.

Если сумма НДС к возмещению превышает прошлогодние налоги, а банковскую гарантию или поручительство получать не хотите, то в заявлении укажите только часть суммы. Оставшуюся часть налога к возмещению можно:

- Вообще не отражать в декларации — перенести часть вычетов по НДС на следующие периоды. В СБИС отложить нужную сумму вычетов можно в один клик.

- Отразить в декларации, но дождаться возврата в стандартном порядке после проверки декларации.

Пример расчета суммы НДС к возмещению, не требующей гарантии или поручительства

НДС к возмещению за 1 квартал 2022 года ООО «Альфа» — 4 млн рублей. Компания планирует возместить НДС ускоренно по новому основанию, так как не находится в процессе реорганизации, ликвидации, банкротства.

В 2021 году ООО «Альфа» уплатило:

- НДС — 2 млн руб., налог на прибыль — 1 млн руб. (в качестве налогоплательщика);

- НДС — 0,5 млн руб., НДФЛ — 1 млн руб. (в качестве налогового агента);

- НДС — 0,5 млн руб. (при импорте);

- Страховые взносы — 0,5 млн руб.

Сумма налогов и взносов для расчета НДС к возмещению без банковской гарантии: 3,5 млн руб. (2 + 1 + 0,5). В расчет не включаются НДС и НДФЛ, перечисленные в качестве налогового агента, а также НДС, уплаченный в качестве импортера на таможне.

https://www.youtube.com/watch?v=saP5shshrSM\u0026pp=YAHIAQE%3D

Чтобы не предоставлять банковскую гарантию, компания подаст заявление на возмещение НДС в размере 3,5 млн руб.

Декларация по НДС сдается только в электронном виде, поэтому все взаимодействие с налоговой при возмещении НДС происходит, как правило, через систему электронной сдачи отчетности. Со СБИС вы быстро отправите в налоговую документы и отчетность, а обо всех поступающих из налоговой документах получите уведомление любым удобным способом.

Шаг 1. Сдайте декларацию по НДС

Срок: 25 число месяца, следующего за отчетным кварталом.

Форма: утверждена Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Особенности заполнения:

- По строке 055 раздела 1 впишите код основания применения заявительного порядка возмещения НДС. Если возмещаете по новому основанию «для всех», указывайте код 07. Если у вас несколько оснований, перечислите их все по строке 055. Например, если НДС к возмещению превышает налоги, уплаченные за прошлый год, то сумма превышения должна быть обеспечена банковской гарантией или поручительством. В этом случае дополнительно к коду 07 нужно указать код 2 или 5.

- По строке 056 раздела 1 укажите общую сумму НДС, которую хотите возместить по всем кодам оснований.

Шаг 2. Подайте заявление о возмещении НДС

Срок: вместе с декларацией или в течение 5 дней после ее сдачи.

Форма: рекомендована Письмом ФНС от 01.04.2022 № ЕА-4-15/3971.

Особенности заполнения заявления:

- На титульном листе укажите основание ускоренного возмещения НДС в соответствии со ст. 176.1 НК РФ. Для нового основания «для всех» это код 8. Если часть НДС к возмещению превышает налоги, уплаченные в прошлом году, укажите дополнительно код 2 или 5.

- Заполните сведения о возврате — на сумму НДС, которую хотите вернуть. Учтите, что возврат НДС налоговая одобрит за вычетом задолженности перед бюджетом по любым налогам, пеням, штрафам.

- Заполните сведения о зачете — на сумму НДС, которую хотите зачесть.

Если для ускоренного возмещения НДС требуется банковская гарантия, ее нужно предоставить в налоговую вместе с заявлением или раньше. Банковская гарантия должна быть получена в банке из перечня Минфина. Если гарантия получена в электронной форме — в налоговую предоставляйте ее также в электронной форме, если гарантия получена на бумаге — в налоговую нужно предоставить оригинал.

Договор поручительства, если он требуется, должен быть заключен с ИФНС также не позднее подачи заявления на возмещение НДС.

Шаг 3. Получите решение ИФНС о возмещении или об отказе в возмещении НДС

Срок: 10 рабочих дней с даты подачи заявления.

Возможны два варианта решения:

- Решение о возмещении НДС. Одновременно налоговая примет решение о зачете и/или возврате НДС.

- Решение об отказе в возмещении НДС. В этом случае вы можете:

- В течение месяца со дня получения решения подать жалобу в УФНС по вашему региону.

- Ждать окончания проверки декларации на возмещения НДС в стандартном порядке.

Шаг 4. Получите деньги от налоговой

Срок: 11 рабочих дней после подачи заявления.

Если налог возмещен на 12-й день и позже, то за каждый день просрочки налоговая инспекция должна уплатить проценты исходя из ставки рефинансирования. Для этого вам не нужно подавать никаких заявлений.

Шаг 5. Дождитесь результатов камеральной проверки

Налоговая будет проверять декларацию независимо от того, возместили вам НДС ускоренно или отказали.

Срок проверки: 1–3 месяца. Обычно камералка по НДС длится 2 месяца.

Если нарушений нет, ИФНС сообщит об окончании проверки и об отсутствии нарушений в течение 7 дней после окончания проверки. На этом история с возмещением НДС будет успешно окончена.

Если нарушения есть, ваше «общение» с налоговой продолжится. ИФНС пришлет вам:

- Акт налоговой проверки в течение 15 рабочих дней после окончания проверки.

- Решение о привлечении к ответственности или об отказе в привлечении к ответственности в течение 1 месяца и 15 рабочих дней со дня получения акта.

- Если по результатам проверки сумма НДС к возмещению окажется меньше, чем возмещенная по заявлению, то одновременно с решением о привлечении к ответственности вы получите:

- Сообщение об отмене принятых ранее решений о возмещении НДС, о возврате или зачете НДС (в полной сумме или частично).

- Требование о возврате возмещенного НДС (в полной сумме или частично).

Главное преимущество возмещения НДС в заявительном порядке — минимальный срок возврата. Деньги вы получите уже через 11 дней с даты подачи заявления, а при стандартном возмещении ожидание может затянуться на 3,5 месяца.

Главный минус ускоренного возмещения — это риск, что по окончании проверки налоговая найдет нарушения и признает возмещение незаконным. В этом случае вам придется не только вернуть в бюджет возмещенный НДС, но и уплатить проценты и штраф. А это, в среднем, на 30% больше, чем вы получили из бюджета.

Сколько придется заплатить, если налоговая отменит возмещение НДС

Если налоговая отменит принятое ранее решение о возмещении НДС в заявительном порядке, вам придется:

-

Вернуть в бюджет возмещенный ранее НДС и уплатить проценты за незаконное пользование бюджетными деньгами. Сделать это нужно в течение 5 рабочих дней с момента получения требования.

Проценты начисляются по двукратной ставке рефинансирования за фактический период пользования бюджетными деньгами. Если сегодня вы получили возврат НДС, а завтра поняли, что ошиблись, и самостоятельно вернули «лишнюю» сумму в бюджет, то период для начисления процентов — 1 день. Если налоговая потребует проценты за больший период, есть все шансы оспорить сумму процентов в суде.

Формула расчета процентов при возврате в бюджет возмещенного ранее НДС

Пр = НДС изл × Дн × Ст × 2 / 365 (366)

- Пр — проценты на сумму НДС, которую нужно вернуть в бюджет

- НДС изл — сумма излишне возмещенного НДС, которую нужно вернуть в бюджет

- Дн — количество календарных дней пользования бюджетными деньгами (со дня поступления на счет возмещенного НДС или со дня принятия налоговой решения о зачете НДС)

- Ст — ставка рефинансирования. Если ставка изменялась, то проценты рассчитываются отдельно по каждой ставке, а потом суммы складываются

- 365 (366) — количество календарных дней в году

-

Вернуть проценты, полученные от налоговой за нарушение сроков возврата НДС (если вы их получали). Перечислить нужно часть процентов, пропорционально сумме НДС, которую нужно вернуть в бюджет.

Формула расчета процентов, полученных от налоговой, которые нужно вернуть

Пр = Пр общ × НДС изл / НДС общ

- Пр — проценты, полученные от налоговой за нарушение сроков возврата НДС, которые нужно вернуть

- Пр общ — общая сумма процентов, полученных от налоговой за нарушение сроков возврата НДС

- НДС изл — сумма излишне возмещенного НДС, которую нужно вернуть в бюджет

- НДС общ — общая сумма НДС, возмещенная в заявительном порядке

-

Уплатить штраф — 20% излишне возмещенного НДС. Незаконно возмещенная сумма НДС признается недоимкой по налогу с момента, когда вы получили деньги или налоговая приняла решение о зачете.

Пример расчета сумм к уплате в бюджет при отмене решения о возмещении НДС