Как вернуть излишне уплаченную сумму штрафа 2023

Актуально на 2023 год

Иногда водитель торопится и по ошибке оплачивает не тот штраф. Бывает, что гасит один и тот же штраф дважды, платит за другого водителя или за себя, но не ту сумму. Тогда стоит вернуть деньги. Рассказываем, как вернуть штраф ГИБДД после отмены постановления, какие документы для этого нужны и можно ли сделать это через Госуслуги.

Да, вернуть штраф по закону можно, если вы ошиблись с суммой, заплатили дважды или не по тем реквизитам. Для этого обратитесь в организацию, которая выписала штраф. Дальше рассмотрим, как это правильно сделать.

Когда ГИБДД возвращает сумму штрафа

Уплата одного штрафа два раза. Так бывает, когда водитель пользуется несколькими сервисами для проверки и оплаты штрафов: платит в одном, забывает, получает уведомление в другом сервисе и снова платит. О том, как вернуть переплату, мы писали в статье о двойной оплате штрафа.

Как вернуть деньги, если оплатил один и тот же штраф два раза

Оплаченный штраф по отмененному постановлению. Возврат отмененного штрафа ГИБДД возможен, когда водитель получает ошибочный штраф с камеры, оплачивает его, а потом решает оспорить. Если удастся это сделать, деньги можно вернуть. В этой статье мы подробно описали, как вернуть деньги за отмененный штраф ГИБДД.

При оплате штрафа внесены неверные реквизиты. Водитель приходит в банк с бумажным постановлением о штрафе, при оплате оператор ошибается в реквизитах. Часто даже такой платеж можно вернуть.

Излишне уплаченные деньги. Редко, но тоже бывает: человек торопится и ставит лишнюю цифру при оплате штрафа. Например, 5500 вместо 2500 рублей. Или на смартфоне мелкий шрифт, из-за чего пользователь нажимает не туда и не замечает ошибки.

Оплата штрафа за другого водителя. Тоже редкий случай: водитель проверяет штраф через онлайн-сервис и ошибается с номерами СТС или прав. Он видит чужой штраф и не замечает в нем другое имя, город и место административного нарушения. Водитель оплачивает такой штраф, но потом замечает ошибку и хочет вернуть деньги.

Бывает, что водителю приходит ошибочный штраф, потому что камера неверно считала номер или произошел сбой в базе ГИБДД. Водитель не глядя его оплачивает, но позже спохватывается и решает получить деньги обратно.

Куда обратиться за возвратом денег. Вам придется обратиться в две организации:

- за квитанцией. Вернитесь туда, где оплачивали штраф. Это может быть сайт Госуслуг, банк или сторонний сервис. Например, «Штрафы ГИБДД» хранят квитанции в личном кабинете.

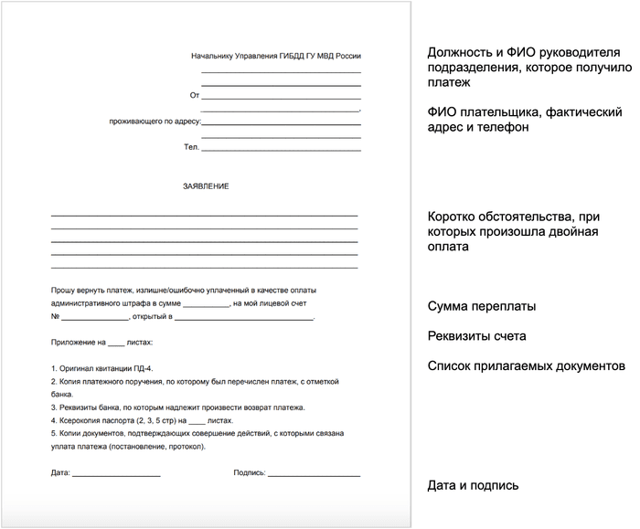

- за возвратом. Подайте заявление на возврат уплаченного штрафа ГИБДД в отдел инспекции лично или отправьте почтой. Контакты Госавтоинспекции есть на бумажном постановлении и на сайте. Используйте образец заявления.

Образец заявления в ГИБДД

Необходимые документы. Чтобы вернуть деньги, приложите к заявлению документы:

- копию паспорта — развороты с ФИО и пропиской;

- квитанцию;

- реквизиты вашего банковского счета для перевода;

- копию постановления, если есть.

Сроки подачи. ГИБДД обязана рассмотреть заявление в течение трех лет после оплаты.

Срок исковой давности в ГК

Это заявление на возврат штрафа ГИБДД — образец. Скачайте его и заполните своими данными. Приложите копии паспорта, квитанции и банковские реквизиты

Так выглядит банковская квитанция. Прикрепите ее копию к жалобе

Шаг 1. Получить квитанцию. Если оплачивали онлайн, ищите этот документ в электронном ящике или на сервисе. Если платили через банк, сходите в отделение.

Шаг 2. Собрать пакет документов. Помимо квитанции вам понадобятся:

- копия паспорта — развороты с ФИО и пропиской;

- реквизиты вашего банковского счета;

- копия постановления, если есть.

Шаг 3. Составить заявление. В документе укажите:

адресата. Лучше писать на имя начальника отдела, сотрудник которого выписал постановление о штрафе. Отдел можно найти на бумажном постановлении, а должность и имя выяснить в ГИБДД — телефон есть на сайте. Если бумажного постановления нет, пишите просто руководителю регионального управления ГИБДД.

причину, по которой вам должны вернуть деньги — например, повторно оплаченный штраф.

приложения. Укажите документы из списка выше и прикрепите их к заявлению.

Шаг 4. Обратиться в отделение ГИБДД. Это можно сделать лично или отправить документы на Почте России. Если на постановлении указан адрес отдела ГИБДД, работник которого оформил постановление, — направьте заявление туда. Если адреса нет, пишите в областное управление ГИБДД.

Шаг 5. Дождаться решения. Госавтоинспекция обязана ответить через 30 дней. Если вы заплатили по ошибке, скорее всего, деньги вернут на счет.

Сроки рассмотрения обращения в ГИБДД

Как может получиться двойная оплата штрафа. Такое бывает, когда водитель платит в одном сервисе, забывает об этом, получает уведомление от другого сервиса и платит снова.

Что делать для возврата денег. Действуйте по шагам:

- напишите заявление;

- соберите документы. Понадобятся копии паспорта, квитанции, реквизиты счета и копия постановления, если есть;

- направьте документы и заявление в ГИБДД — лично или заказным письмом;

- дождитесь ответа. Срок — до 30 дней.

Образец заявления на возврат денег

Если в ГИБДД отказались возвращать деньги, обращайтесь в главное управление службы.

Если постановление о взыскании штрафа было судебным решением, пишите жалобу в вышестоящую организацию. Например, если отказали в городском суде, жалуйтесь в областной.

Страница обращений на сайте ГИБДД

Через «Госуслуги» штраф можно обжаловать. Для этого зайдите в раздел «Платежи», найдите штраф, откройте его и нажмите «Обжаловать штраф». Далее выберите причину обжалования, прикрепите подтверждающие документы, проверьте свои данные и подайте жалобу.

- Вернуть деньги можно, если оплатили штраф дважды, по неверным реквизитам или его удалось отменить. Также возврат возможен, если плательщик ошибся с суммой или заплатил чужой штраф.

- Составьте заявление. Укажите в нем причину возврата, сумму и реквизиты счета, куда нужно отправить деньги. К заявлению приложите копии паспорта, квитанции и постановления, если есть. Ответ дадут в течения месяца.

- Чтобы вернуть деньги, обратитесь в отдел ГИБДД, работник которого выносил постановление. Сделать это можно с личным визитом или по почте.

- Если отказали — обращайтесь в суд или главное управление ГИБДД вашего города.

- Через Госуслуги вернуть излишне уплаченный штраф пока нельзя.

- Штраф также можно обжаловать через «Госуслуги».

За какие нарушения ПДД штраф 5000 рублей Как вернуть деньги, если оплатил один и тот же штраф два раза

Возврат переплаты страховых взносов в 2023 году

Возврат переплаты страховых взносов в 2023 году подчиняется правилам, установленным налоговым законодательством РФ и законом «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ, и имеет свои особенности. Кроме того, с 2023 года произошли революционные изменения в порядке уплаты налогов и взносов. Рассмотрим, какие именно.

В настоящее время практически все виды страховых взносов (кроме платежей на страхование от несчастных случаев) подчинены положениям НК РФ, в котором имеется не только отдельная глава, посвященная этим начислениям, но и отсылки к взносам во всех общих правилах работы с налоговыми платежами (ч. 1 НК РФ). Поэтому возврат (зачет) страховых взносов проводится по алгоритмам, применяемым при аналогичных процедурах для налогов и сборов (ст. 78, 79 НК РФ).

Подробнее о возврате (зачете) налогов читайте здесь.

Однако эти правила для взносов имеют свою специфику, обусловленную тем, что взносы, уплачиваемые в 2023 году, платятся в Социальный фонд России (НС и ПЗ) и в налоговую (медицинские, социальные и пенсионные взносы по единому тарифу).

«Несчастные» взносы остались в ведении СФР и по-прежнему подчиняются положениям закона «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Поэтому в вопросах возврата переплаты по этим страховым взносам в 2023 году придется руководствоваться ст. 26.12 и 26.13 этого закона.

О нюансах возврата или зачета переплаты по взносам узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Зачет (возврат) взносов по правилам НК РФ и СФР

С 2023 года произошли революционные изменения в уплате налогов и взносов. Бюджетные платежи теперь совершаются посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

Единый налоговый платеж перечисляется по единым для всех налогоплательщиков реквизитам и попадает на единый налоговый счет. Затем на основании поданных налогоплательщиком деклараций и уведомлений налоговики списывают положительное сальдо ЕНС в счет уплаты тех или иных платежей по срокам уплаты.

Таким образом с 2023 года не идет речь о возврате переплаты именно взносов. Можно вернуть положительное сальдо ЕНС.

Подробнее об этом мы писали в статье.

Сальдо ЕНС на 01.01.2023 было сформировано с учетом переплат прошлых лет, но не более чем трехлетней давности.

Правила возврата «несчастных» взносов в законе № 125-ФЗ с 2017 года выделены в отдельные статьи, содержание которых в основных моментах дублирует правила, применяемые к налоговым платежам до 2023 года (т. е. положения ст. 78 и 79 НК РФ в редакции актуальной до 2023 года). Заявление о возврате таких взносов надо направить, соответственно, в СФР.

ВАЖНО! С 2023 года произошло объединение Пенсионного фонда РФ и Фонда социального страхования РФ в единый Социальный фонд России (СФР). Подробнее об этом мы писали в материале.

Письмо на возврат страховых взносов — бланк

Таким образом, в 2023 году можно говорить о возврате положительного сальдо ЕНС, а не о переплате страховых взносов.

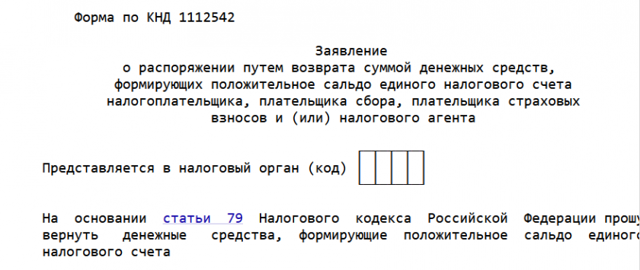

Для обращения в налоговую за возвратом денежных средств плательщику взносов требуется подать заявление о распоряжении путем возврата денежных средств, формирующих положительное сальдо ЕНС на своем особом бланке, утвержденном приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. Вы можете скачать его бесплатно, кликнув по картинке ниже. Там же вам будет доступен заполненный образец:

Заявление о возврате денежных средств, перечисленных в бюджет в качестве единого налогового платежа Скачать

Заявление о возврате денежных средств, перечисленных в бюджет в качестве единого налогового платежа Скачать

Можно ли вернуть излишне взысканные страховые взносы, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Как вернуть излишне уплаченную сумму административного штрафа за нарушение Правил дорожного движения?

В соответствии с общим правилом наложенный за нарушение Правил дорожного движения штраф подлежит уплате не позднее 60 дней со дня вступления в силу решения (постановления) о его наложения либо с момента истечения срока отсрочки или рассрочки исполнения такого решения.

В соответствии с общим правилом наложенный за нарушение Правил дорожного движения штраф подлежит уплате не позднее 60 дней со дня вступления в силу решения (постановления) о его наложения либо с момента истечения срока отсрочки или рассрочки исполнения такого решения.

По отдельным видам нарушений закон предусматривает возможность уплаты штрафа в размере половины его суммы. Такие правила работают лишь при условии уплаты штрафа в течение 20 дней со дня вынесения самого постановления.

- На практике нередко возникают спорные ситуации, когда штраф по техническим причинам был уплачен (списан) дважды или ранее уплаченный штраф был отменен.

- В таких случаях уплаченные денежные средства (переплата) могут быть возвращены, если с момента уплаты не истекло 3-х лет.

- Для этого следует обратиться с заявлением в территориальное подразделение ГИБДД (лично либо по почте), реквизиты, по которым следует произвести возврат денежных средств.

Заявление подлежит рассмотрению в течение 30 дней со дня регистрации. В тот же срок будет произведен возврат.

Если в возврате отказано либо вы не получили ответа сотрудником которого был наложен соответствующий штраф. К заявлению необходимо приложить платежные документы, подтверждающие ранее произведенную уплату.

В заявлении необходимо обязательно указать банковские на свое обращение, следует обратиться в суд с административным исковым заявлением о признании решения (бездействия) должностного лица незаконным.

Срок судебного обжалования составляет 3 месяца со дня получения ответа либо истечения срока рассмотрения заявления.

Материал статьи взят из открытых источников

Остались вопросы к адвокату по данной тематике?

Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Дата актуальности материала: 30.03.2022

Зачет и возврат ЕНП: что изменилось с 2023 года

- Главная →

- Журнал →

- Налоги

13 декабря 2022 133 971 62

В 2022 году пришлось осваивать новые правила возврата-зачета налогов. А с 2023 года снова придется переучиваться, ведь нас ждут всеобщий переход на «инновационный» ЕНП и непривычный порядок возврата и зачета.

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Читать

С 1 января 2023 года вступают в силу поправки к НК РФ, внесенные Федеральным законом от 14.07.2022 № 263-ФЗ. Все налогоплательщики переходят на новый порядок уплаты налогов — единый налоговый платеж (ЕНП). Возвращать и зачитывать переплаты налоговики тоже будут по-новому:

| Учет расчетов с бюджетом ведется по каждому налогу, взносу, сбору: налог на прибыль отдельно, НДС отдельно, взносы в ПФР отдельно и т.д. Поэтому бывает так, что по одному налогу числится переплата, по другому — недоимка | Появится понятие «совокупная обязанность» (п. 2 ст. 11 НК РФ в ред. 263-ФЗ). В нее войдут налоги, взносы, сборы, авансы, штрафы, пени и проценты — все бюджетные платежи вашей компании, за небольшим исключением (например, взносы на травматизм не относятся к ЕНП) Ситуация, когда по одному налогу «висит» переплата, а по другому — недоимка, невозможна |

| Каждый налог, взнос, сбор перечисляется своей платежкой. Переплату в счет будущих платежей ФНС зачитывает только по заявлению плательщика (кроме случая переплаты по этому же налогу). Зачет в счет недоимки ИФНС может сделать сама (п. 5, п. 14 ст. 78 НК РФ) |

|

Переплата зачитывается:

Или возвращается по заявлению плательщика |

Положительное сальдо ЕНС можно:

|

| Вернуть и зачесть переплату, которой «исполнилось» три года и больше, нельзя. Либо придется обращаться в суд, чтобы доказать, что вы о ней узнали только сейчас, и тогда есть шанс вернуть деньги | Положительное сальдо на ЕНС можно вернуть или зачесть без ограничений по срокам, кроме отдельных случаев из п. 4 ст. 78 НК РФ (их разберем ниже). Однако в начальное сальдо ЕНС не попадет переплата, по которой истекло 3 года по состоянию на 31.12.2022 |

Рассмотрим порядок зачета и возврата подробно.

Порядок проведения зачета налогов на ЕНС прописан в ст. 78 НК РФ (в ред. 263-ФЗ). Рассмотрим, как он выглядит.

Правила зачета

- Зачет проводится на основании заявления плательщика (п. 2 ст. 78 НК РФ).

- Зачесть можно сумму, не превышающую положительное сальдо ЕНС. Если положительного сальдо нет, налоговики откажут в зачете. А если положительного сальдо недостаточно, зачет сделают частично (п. 1, п. 2 ст. 78 НК РФ).

- Разрешены четыре варианта зачета (п.

1 ст. 78 НК РФ):

- в счет налоговых платежей другого лица. Уплатить за него можно налоги, сборы, страховые взносы (кроме НС и ПЗ), пени, штрафы, проценты;

- в счет исполнения своих будущих платежей по конкретному налогу, взносу, сбору;

- в счет исполнения решений налогового органа, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- в счет задолженности, не учитываемой в совокупной обязанности (платежи с истекшим сроком взыскания и другие, перечисленные в подп. 2 п. 7 ст. 11.3 НК РФ).

- Налоговики обязаны провести зачет в течение рабочего дня, следующего за днем поступления в ИФНС заявления плательщика (п. 5 ст. 78 НК РФ).

- исполнения решений налоговых органов, указанных в подп. 10-11 п. 5, подп. 3 п. 7 ст. 11.3 НК РФ;

- погашения долгов по платежам, не входящим в совокупную обязанность (подп. 2 п. 7 ст. 11.3 НК РФ).

По этим видам зачета заявление подается не позже дня, предшествующего дате вступления в силу решения суда о взыскании долга (п. 4 ст. 78 НК РФ).

Заявление на зачет налога

Электронное заявление о зачете, подписанное УКЭП, подается в ИФНС по месту учета плательщика. Направить его можно по ТКС или через личный кабинет на сайте ФНС.

Форма и электронный формат заявления утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@. Бланк заявления о зачете выглядит так:

Это титульный лист. Здесь заполняются ИНН, КПП компании, код налогового органа, а также указывается одна из четырех причин, по которой проводится зачет.

После титульника идет еще 4 листа — на каждом из них заполняется информация по конкретному основанию.

Зачет в счет уплаты налогов за другое лицо

На этой странице указывается ИНН другого лица, а также зачитываемая сумма.

Зачет в счет будущей уплаты конкретного налога

Здесь указываем зачитываемую сумму, а также информацию, которая поможет инспекторам верно определить, в счет какого налога, взноса, сбора делается зачет (п. 4 ст. 78 НК РФ).

Зачет в счет исполнения решения налогового органа

Такое заявление можно подать не позже дня, предшествующего дню вступления в силу судебного акта о взыскании долга, при этом указывается соответствующее решение налогового органа (п. 4 ст. 78 НК РФ). Зачет проведут последовательно — начиная с долга с самым ранним сроком уплаты.

Зачет в счет исполнения долгов, не учитываемых в совокупной обязанности

Это заявление также подается не позже дня, предшествующего дате вступления в силу судебного решения (п. 4 ст. 78 НК РФ).

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Подключить

Новый порядок возврата налогов описан в ст. 79 НК РФ (в ред. 263-ФЗ).

Правила возврата

- Возврат проводится на основании (п. 1 ст. 79 НК РФ):

- заявления плательщика;

- решения ИФНС о возмещении НДС или акциза в соответствии со ст. 176, ст. 176.1, ст. 203, ст. 203.1 НК РФ;

- решения о предоставлении налогового вычета в соответствии со ст. 221.1 НК РФ.

- Вернуть можно только сумму, которая не превышает положительное сальдо ЕНС (п. 1 ст. 79 НК РФ). Если плюсового сальдо нет, налоговики откажут в возврате. А если положительного сальдо недостаточно, вернут лишь часть заявленной суммы — в пределах остатка на ЕНС (п. 1, п. 2 ст. 79 НК РФ).

- Налоговая инспекция отправит поручение на возврат в Казначейство не позже рабочего дня, следующего за днем получения заявления. А еще через день Казначейство обязано исполнить поручение (п. 3, п. 6 ст. 79 НК РФ). То есть всего на возврат переплаты уйдет три рабочих дня.

- Деньги возвращаются на банковский счет компании (ИП), о котором есть сведения у налоговиков (п. 1, п. 4 ст. 79 НК РФ). Если такой информации у них нет, срок возврата может увеличиться.

Если налоговики не вернут деньги вовремя, будут «капать» проценты с 11-го рабочего дня после подачи заявления (п. 9 ст.

79 НК РФ). Проценты начисляются автоматически, подавать заявление не нужно. Ставка — ключевая ЦБ.

Заявление на возврат налога

Заявление о возврате подается на бумаге, электронно или в составе декларации 3-НДФЛ (п. 1 ст. 79 НК РФ). Электронное заявление подписывается УКЭП, направляется по ТКС или через личный кабинет на сайте ФНС.

Форма и Формат заявления утверждены Приказом ФНС России от 30.11.2022 N ЕД-7-8/1133@.

Это титульный лист. Здесь указываются ИНН и КПП заявителя, код ИФНС, сумма к возврату.

Далее идет основная часть:

На этой странице указываются наименование и банковские реквизиты получателя.

Детальную информация о состоянии ЕНС можно будет увидеть в личном кабинете налогоплательщика. ФНС представила макет нового ЛК, вот как будет выглядеть информация о переплате:

Там же, в личном кабинете, можно сразу сформировать заявление, выбрав нужный вариант.

А еще информацию о переплате можно увидеть в «Справке о принадлежности сумм ЕНП», она выдается в течение 5 рабочих дней по запросу плательщика. Запрос можно направить на бумаге, по ТКС или через ЛК.

Переплаты, имеющиеся у вас на конец 2022 года, войдут в первоначальное сальдо ЕНС, но только те, которым не исполнилось 3 года. Поэтому если у вас зависла сумма старше 3 лет, будьте особенно внимательны. Не успеете до 2023 года ее вернуть или зачесть — она пропадет, так как не будет учтена налоговиками при формировании начального сальдо ЕНС (подп. 2 п. 3 ст. 4 263-ФЗ).

Если вы подали в 2022 году заявление на зачет или возврат переплаты, которой не «исполнилось» 3 года, а ИФНС его не успела отработать, вернуть или зачесть эту сумму можно и после 1 января 2023, но уже по новым правилам (п. 8 ст. 4 263-ФЗ).

А что делать, если все-таки старую переплату не удалось вернуть? Ведь несмотря на то, что налоговики ее не учтут на ЕНС, самостоятельно списать они ее не могут (Письмо Минфина от 20.04.2021 № 03-02-11/29986, от 28.12.2021 № 03-02-11/106695). Из бухучета плательщика эта сумма тоже не может «испариться».

Чтобы разобраться с такой зависшей переплатой, следует оценить вероятность возврата ее через суд:

— Вероятность высокая. Если вы в суде сможете доказать, что только сейчас узнали о переплате, то срок исковой давности будет считаться не с даты уплаты, а со дня, когда вам стало известно о переплате (п. 1 ст. 200 ГК РФ). И тогда деньги можно будет вернуть, даже если прошло 3 года.

В этом случае до решения суда оставьте переплату на балансе в качестве дебиторской задолженности. Можно включить в резерв сомнительных долгов — полностью или частично.

— Вероятность низкая. Если шансов на возврат нет, переплата будет считаться безнадежной для взыскания.

Переплату, которую нельзя взыскать, следует списать в прочие расходы: это уже не актив, а потому она не может отражаться в балансе. Но такие суммы можно продолжать учитывать за балансом, открыв для них отдельный забалансовый счет.

О возврате суммы излишне уплаченного административного штрафа

По общему правилу административный штраф должен быть уплачен в полном размере лицом, привлеченным к административной ответственности, не позднее шестидесяти дней со дня вступления постановления о наложении административного штрафа в законную силу ….

По общему правилу административный штраф должен быть уплачен в полном размере лицом, привлеченным к административной ответственности, не позднее шестидесяти дней со дня вступления постановления о наложении административного штрафа в законную силу, за исключением случая, предусмотренного частью 1.1 или 1.3 данной статьи, либо со дня истечения срока отсрочки или срока рассрочки, предусмотренных статьей 31.5 Кодекса Российской Федерации об административных правонарушениях (далее — КоАП) (часть 1 статьи 32.2 КоАП).

Сумма административного штрафа вносится или переводится лицом, привлеченным к административной ответственности, в кредитную организацию, в том числе с привлечением банковского платежного агента или банковского платежного субагента, осуществляющих деятельность в соответствии с Федеральным законом от 27 июня 2011 г.

N 161-ФЗ «О национальной платежной системе» (далее — Федеральный закон N 161 — ФЗ), организацию федеральной почтовой связи либо платежному агенту, осуществляющему деятельность в соответствии с Федеральным законом от 3 июня 2009 г.

N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами».

В соответствии с частью 8 статьи 32.

2 КоАП банк или иная кредитная организация, организация федеральной почтовой связи, платежный агент, осуществляющий деятельность по приему платежей физических лиц, или банковский платежный агент (субагент), осуществляющий деятельность в соответствии с Федеральным законом N 161-ФЗ, которым уплачивается сумма административного штрафа, обязаны незамедлительно после уплаты административного штрафа лицом, привлеченным к административной ответственности, направлять информацию об уплате административного штрафа в Государственную информационную систему о государственных и муниципальных платежах (далее — ГИС ГМП), предусмотренную Федеральным законом от 27 июля 2010 г. N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» (далее — Федеральный закон N 210-ФЗ).

ГИС ГМП является информационной системой, предназначенной для размещения и получения информации об уплате физическими и юридическими лицами платежей за оказание государственных и муниципальных услуг, услуг, указанных в части 3 статьи 1 и части 1 статьи 9 Федерального закона N 210-ФЗ, платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации, а также иных платежей, в случаях, предусмотренных федеральными законами (часть 1 статьи 21.3 Федерального закона N 210-ФЗ).

Возврат денежных средств физическим и юридическим лицам в случаях осуществления ими платежей, предусмотренных частью 1 статьи 9 Федерального закона N 210-ФЗ, за исключением платежей, порядок возврата которых устанавливается федеральными законами, производится получателем денежных средств в соответствии с общими требованиями, устанавливаемыми федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности.

В соответствии с пунктом 2 статьи 160.

1 Бюджетного кодекса Российской Федерации (далее — БК) решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, принимает администратор доходов бюджета и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Министерством финансов Российской Федерации.

Администратором доходов бюджета согласно статье 6 БК является орган государственной власти (государственный орган), осуществляющий в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, если иное не установлено БК.

Согласно положениям пункта 5 приказа Минфина России от 18 декабря 2013 г.

N 125н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» (зарегистрирован в Минюсте России 10 февраля 2014 года, регистрационный N 31262) учет поступлений и их распределение между бюджетами по кодам бюджетной классификации осуществляет орган Федерального казначейства. Одновременно орган Федерального казначейства оформляет расчетные документы на возврат средств плательщикам на основании заявок на возврат, представленных администраторами поступлений в бюджет.

Таким образом, для возврата ошибочно списанных денежных средств можно обратиться в Управление государственной инспекции безопасности дорожного движения Главного управления внутренних дел Министерства внутренних дел Российской Федерации по соответствующему субъекту Российской Федерации, предоставив подлинный платежный документ, подтверждающий перечисление средств, и документ, удостоверяющий личность.

Возврат уплаченного штрафа при отмене постановления по делу об административном правонарушении

Подборка наиболее важных документов по запросу Возврат уплаченного штрафа при отмене постановления по делу об административном правонарушении (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 160.1 «Бюджетные полномочия главного администратора (администратора) доходов бюджета» БК РФ»Ю.В. Тимашинов полагает, что оспариваемые им законоположения препятствуют возврату ему денежной суммы административного штрафа, уплаченного на основании отмененного впоследствии постановления должностного лица о привлечении его к административной ответственности. Между тем возврат излишне уплаченных (взысканных) платежей в бюджет, в том числе штрафов за совершение административного правонарушения, осуществляется, вопреки утверждению заявителя, не в судебном порядке путем предъявления иска о возмещении убытков, а в порядке, предусмотренном пунктом 2 статьи 160.1 Бюджетного кодекса Российской Федерации и пунктом 28 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации (утвержден приказом Министерства финансов Российской Федерации от 13 апреля 2020 года N 66н). Таким образом, в этом аспекте оспариваемые законоположения не могут расцениваться как нарушающие конституционные права заявителя.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Определение Пятого кассационного суда общей юрисдикции от 30.06.2022 N 88-5462/2022Категория: Споры в сфере транспорта и безопасности дорожного движения.Требования заявителя: О взыскании вреда, причиненного в результате незаконных действий сотрудников ГИБДД МВД России.Обстоятельства: Истец указал, что производство по делу в отношении него прекращено в связи с отсутствием состава административного правонарушения. Истец во исполнение постановления инспектора ОГИБДД ОМВД России оплатил стоимость штрафа, за транспортировку (перемещение) и хранение автомобиля истца на специализированной стоянке, при производстве дела об административном правонарушении был вынужден обратиться за юридической помощью.

Решение: Отказано.

Отказывая в удовлетворении иска о взыскании уплаченного административного штрафа в качестве убытка, суд первой инстанции указал, что вина должностных лиц административного органа не установлена, их действия в установленном порядке незаконными не признаны, а прекращение производства по делу об административном правонарушении само по себе не свидетельствует о незаконности действий должностных лиц, руководствуясь пунктом 2 статьи 160.1 Бюджетного кодекса Российской Федерации, исходил из того, что отмена постановления по делам об административных правонарушениях о назначении административного наказания в виде штрафа не является основанием для квалификации уплаченного штрафа в размере 750 руб. и 7 руб. 57 коп. комиссии в качестве убытков; решение о возврате излишне уплаченных (взысканных) штрафов принимает и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Министерством финансов Российской Федерации, администратор доходов бюджета.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня