Льготы на ипотеку молодому специалисту 2023

- По итогам заседания Госсовета в конце прошлого года президент Путин поручил кабмину до 1 июля 2023 года предложить варианты дополнительных льготных ипотечных программ для молодежи, в том числе для молодых специалистов и семей.

- Это поручение — уже не первый шаг власти в сторону молодых россиян: в стране работает госпрограмма «Молодая семья», а Сбербанк не так давно снизил минимальный возраст заемщиков по ряду ипотечных продуктов до 18 лет.

- Теперь вчерашним школьникам доступны и кредиты на рыночных условиях, и некоторые льготные программы: ипотека с господдержкой, семейная и дальневосточная ипотека.

Также с 18 лет жилищный кредит можно оформить, например, в Уралсибе и МКБ.

А Совкомбанк и Газпромбанк готовы работать с 20-летними заемщиками.

Однако большинство банков по-прежнему не рассматривает в качестве потенциальных клиентов людей младше 21 года. Именно этот возраст кредиторы считают оптимальным для оформления ипотеки: в 21 студенты вузов заканчивают бакалавриат и устраиваются на первую работу.

для справки

В 2022 году Сбер выдал россиянам в возрасте от 18 до 20 лет 9,4 млрд рублей ипотеки. Средняя сумма жилищного кредита составила 2,8 млн рублей (в Москве — 5,9 млн).

Чаще всего молодые люди покупали квартиры на вторичном рынке (6,4 млрд рублей), реже — в новостройках (2,9 млрд). Девушек среди заемщиков было существенно больше, чем юношей (63 и 37% соответственно). Средний метраж квартиры у таких клиентов составил 45 кв. м.

Активнее всего молодежь оформляла ипотеку в Москве (11% общего объема), Московской области (9%), Санкт-Петербурге (6%), Тюменской (6%), Свердловской области (5%) и Башкортостане (тоже 5%).

— Можно сказать, что у нас тренд на расширение круга тех, кому доступно жилищное кредитование. В прошлом году банки увеличили максимальный возраст заемщиков, чтобы ипотека оставалась доступной для платежеспособных граждан старше 40 лет, которые берут кредит на максимальный срок (до 30 лет), но уже не вписываются в рамки прежних ограничений по возрасту.

Так что работа идет в разных направлениях. И всё это имеет целью в первую очередь сохранение спроса на жилье, который на рынке новостроек сейчас на 80% обеспечен ипотечными кредитами. По итогам прошлого декабря доля ипотечных сделок в общем объеме составила рекордные 82%.

Поддержка или долговая ловушка?

В последние годы правительство России старается разнообразить «меню» из льготных программ для разных категорий заемщиков. Есть, например, ипотека для семей с детьми, военная и дальневосточная ипотека, в прошлом году заработала ипотека для айтишников.

Ипотека для IT-специалистов: подробности и нюансы

Кроме очевидной цели — помочь человеку с покупкой недвижимости — программы стимулируют развитие определенной отрасли или региона. А еще служат своеобразным якорем, удерживающим людей в конкретной локации: не так просто уехать куда глаза глядят, если у тебя есть жилье, да еще и купленное в кредит.

Опрошенные редакцией Циан.Журнала эксперты отметили, что молодежная ипотека, как и прочие социальные инициативы государства, тоже будет иметь «двойное назначение».

Кроме того, она может стать дополнительной нагрузкой для старшего поколения, которое нередко поддерживает своих выросших детей деньгами в первые годы самостоятельной жизни.

А еще доступность ипотеки совсем молодым людям неизбежно приведет к росту закредитованности этой пока еще относительно свободной от долгов социальной прослойки.

Реальную пользу новая программа может принести только при более продолжительном сроке займа и небольшой процентной ставке, которая может быть дополнительно снижена для работников определенной отрасли.

Как считает представитель петербургского застройщика «Мегалит — Охта Групп» Андрей Кириллов, в таком случае молодежная ипотека сможет частично заменить уходящую с рынка околонулевую, которая за счет небольшого ежемесячного платежа была привлекательна и для молодых людей.

Уже имеющиеся госпрограммы не столь выгодны для молодежи, которой бывает затруднительно накопить на первоначальный взнос и которая чаще всего не готова брать на себя регулярные фиксированные платежи. По опыту нашего собеседника, сейчас недвижимость молодым людям в основном покупают (или сильно помогают купить) старшие родственники.

Околонулевая ипотека уходит. Что это значит для заемщиков?

— Эта инициатива может быть очень полезной для молодого поколения. Что такое для человека собственная квартира? Это комфортные бытовые условия. А с точки зрения общества — место его фиксации.

Сейчас правительство пытается удержать в стране талантливую молодежь, и новая льготная программа может стать хорошим подспорьем для этого. Первыми поддержку получили IT-специалисты, но под условия программы попадают не все из них. А меры, направленные на молодежь, охватят больше людей.

Вторая причина — многие представители старшего поколения, даже имея возможность помочь детям с покупкой квартиры, уже нагружены кредитными обязательствами. Это негативно сказывается на решении банка по поводу очередного кредита.

Скорее всего, в программе будет сниженная ставка, а также преференции для работников определенных отраслей, что позволит поддержать молодых специалистов. Также возможно увеличение срока кредитования из-за более молодого возраста заемщиков.

— Молодежная ипотека с господдержкой должна стать дополнительным стимулом для повышения спроса на новостройки, продажи которых за последние полгода сильно упали. Впрочем, несмотря на ситуацию в стране, необходимость отселения повзрослевших детей никуда не делась.

Эта инициатива может быть полезной для молодых покупателей: студентов, а также их семей. Но при условии, что такую ипотеку смогут получать, например, и родители студентов, которые всё еще зависят от семейной матпомощи. Ставка по программе при этом не должна превышать 4–6%.

Новая госпрограмма — новый рывок цен?

Опыт последних лет показывает, что доступные жилищные кредиты могут спровоцировать резкий рост цен в первичном сегменте недвижимости. Но, как говорят эксперты, молодежная ипотека вряд ли окажет существенное влияние на стоимость квартир в новостройках — доля заемщиков, не достигших 25-летнего возраста, достаточно мала и вряд ли будет расти взрывными темпами.

— По итогам IV квартала 2022 года на рынке первичного жилья Московского региона доля заемщиков в возрасте 18–25 лет составляла 4%. Доля покупателей в возрасте 25–35 лет — 36%.

Основная часть заемщиков — это по-прежнему покупатели в возрасте от 35 до 45 лет, на них приходится 45% общего количества ипотечных сделок. Доля покупателей в возрасте 45–55 лет составляет 13%, а заемщиков старше 55 лет — 2%.

— Роста цен появление ипотечной программы для молодежи не вызовет, так как привлечет относительно небольшую аудиторию, оценить точный размер которой пока затруднительно. Рынок пришел в относительное равновесие: при существующем уровне платежеспособности населения и размере процентной ставки стоимость жилья достигла максимума.

Надежны ли молодые клиенты?

Для государства новая ипотечная аудитория — это, безусловно, шанс поддержать слабеющий интерес к рынку первичной недвижимости. Однако работа с молодыми заемщиками имеет и свои риски. Начало взрослой жизни — время, когда люди еще не слишком твердо стоят на ногах, и при крупных тратах многие полагаются на помощь старших родственников.

— Риск может быть в том, что молодой специалист не оценит в силу небольшого еще опыта свои возможности и нагрузку, — говорит вице-президент компании «Страна Девелопмент» Александр Гуторов.

Впрочем, другие опрошенные нами участники рынка считают молодежь достаточно надежными заемщиками, риски по которым не превышают стандартных.

— Если такой покупатель изначально может подтвердить свою платежеспособность перед сделкой, то он ничем не отличается от любого другого, несмотря на молодой возраст. Во многом молодость — это плюс, потому что у людей на старте карьеры меньше рисков потерять работу из-за сокращения или возрастной дискриминации, меньше рисков по здоровью, больше перспектив роста зарплаты в будущем.

— Целевая аудитория этой программы в том числе и молодые семьи. Как правило, у этой аудитории есть поддержка государства, субсидии, позволяющие чувствовать себя достаточно устойчиво.

А может, не ипотека?

Людей в возрасте до 30 лет принято считать поколением шеринга — отказа от владения вещами в пользу их совместного использования. Сторонники этой модели потребления не спешат приобретать дорогостоящую собственность, особенно в кредит. Жилье, офисы, автомобили они предпочитают арендовать, чтобы меньше привязываться к локации и не иметь долгосрочных финансовых обязательств.

- Если смотреть на ситуацию в этом разрезе, то, возможно, в новой госпрограмме акцент нужно делать не столько на ипотеку, сколько на возможность долгосрочной аренды недвижимости по льготной ставке, необременительной для молодых специалистов.

- Еще одной приемлемой альтернативой может стать лизинг недвижимости, то есть пользование с последующим выкупом.

- Впрочем, эта финансовая модель на рынке жилья России пока не особо популярна, и ждать такого прорыва от молодежной госпрограммы, пожалуй, не стоит.

- Но вот аренда — вариант вполне жизнеспособный и, к тому же, проверенный на опыте других стран (арендное госжилье распространено, например, в Германии, Франции, Голландии).

— На мой взгляд, государство должно сформировать условия, чтобы создавался жилой фонд, который молодые люди могли бы брать в аренду.

Условно говоря, человек закончил учиться, поступил на работу, хочет начать самостоятельную жизнь, но ему сложно купить квартиру по любой ставке. Да, если помогут родители, ситуация упрощается, но самому это сделать будет очень трудно. А вот попробовать себя в самостоятельной жизни, переехав в арендное жилье, сдаваемое по хорошей, субсидированной ставке — это было бы куда интереснее.

Поэтому, мне кажется, что государству стоит направить свои усилия в том числе на создание арендного жилого фонда. Пусть его формирование будет проходить через стимулирование коммерческих организаций, а затем этот фонд сдавали бы молодежи по сниженной относительно обычной аренды цене.

Это позволит молодым людям, во-первых, начать жить отдельно, а во-вторых, определиться с городом, где они хотят обосноваться. Например, человек поработал в Тюмени, затем съездил, попробовал жить и работать в Москве, потом переехал в Краснодар, и все это время он мог бы снимать жилье по льготной цене. Когда поймет, где ему нравится, тогда уже задумается о покупке квартиры.

— Мы видим, что современная молодежь очень мобильна, легко пробует новое и меняет привычки. Не всегда молодые люди готовы делать дорогие покупки, предпочитая аренду: каршеринг, самокаты, велосипеды.

Молодежь не всегда уверена, что будет жить в одном регионе или городе. Следовательно, потенциальная программа должна быть вариативной и учитывать эти факторы. Этот путь уже пройден в других странах, где молодые люди, уходя из родительского дома, арендуют жилье, а собственное приобретают намного позже.

В России появилось предложение апартаментов, но сегодня они малодоступны из-за дороговизны ипотечного кредитования для нежилых помещений. Возможно, государству стоило бы посмотреть в сторону доступных арендных апартаментов для молодежи, у которых был бы ответственный хозяин.

Не готовы ждать новой программы? Получите персональное ипотечное предложение на Циан!

Ипотека для молодого специалиста в 2023 году: условия и требования

Приветствуем! Сегодня поговорим про специпотеку для молодых работников бюджетной сферы и других относительно незащищенных слоев населения – имеют своей целью покупку жилья на льготных условиях. Подробнее о том, что такое ипотека для молодого специалиста и где ее можно оформить – читайте далее.

Что это такое

Непомерно высокие цены на жилье, ставки по ипотеке в банках от 9-10% годовых, существенная величина первоначального взноса являются неподъемными для обычного работника бюджетной организации и его семьи. Поэтому государственные и региональные ипотечные программы с лояльным отношением к таким заемщикам позволят снизить кредитное бремя и улучшить ситуацию с жильем на льготных условиях кредитования.

Ипотека молодым специалистам – программа господдержки выпускников, окончивших профильные учебные заведения и устроившиеся работать по специальности не позже, чем через год после получения диплома. Предельный возраст такой категории граждан ограничивается 35 годами. При этом, фокусом данной помощи являются сотрудники бюджетных организаций и учреждений:

- которые финансируются из федерального или региональных бюджетов;

- которые получают государственные субсидии и дотации.

Работники коммерческих структур схожей направленности, например, учителя, воспитатели частных школ и детских садов, врачи в частных клиниках, права на получение такого кредита не имеют.

Программа ипотеки для молодых специалистов реализуется Агентством ипотечного жилищного кредитования и его банками-партнерами в рамках Федеральной целевой программы «Жилище» на 2015-2023 гг.

ВАЖНО! Социальная ипотека для молодых работников бюджетной сферы реализуется не в каждом российском регионе. Перечень субъектов-участников в последнее время серьезно сократился и сегодня включает в себя 10 административных единиц. Именно в них наблюдается кадровый дефицит, и выдача льготных ипотечных займов является мерой мотивации для молодых работников.

Помощь молодым специалистам при покупке жилья может оказываться несколькими способами:

- в виде выделения государственной субсидии, размер которой обычно не превышает 15-20% от рыночной цены объекта;

- утверждения льготной процентной ставки по ипотечному кредиту (сейчас ее значение около 6% годовых).

В качестве дополнительной меры материальной помощи при оформлении ипотеки для молодых специалистов можно направить средства материнского капитала на погашение части основного долга или уплаты первоначального взноса по желанию заемщика. Безусловно, сумма в 453 тысячи рублей не будет лишней для любого семейного бюджета.

Ипотека молодым учителям

До 31.12.2014 года через АИЖК молодые учителя могли взять ипотеку в рамках специальной программы «Ипотечный кредит для молодых учителей». Воспользоваться таким продуктом могли учителя в государственных или муниципальных образовательных учреждениях со стажем работы от 1 года. Условия действительно были льготными – ставка в 8,5% годовых для того времени являлась пониженной в сравнении с обычными банковскими займами.

Однако действие этой программы было приостановлено в силу невозможности дальнейшего финансирования за счет госбюджета, а также по причине объединения ипотечных продуктов для учителей, врачей и ученых в один универсальный продукт социального назначения.

Молодой учитель сегодня может получить льготный кредит в разрезе каждого взятого региона РФ. Для уточнения информации следует обращаться в органы местного самоуправления или ознакомиться с информацией на сайте АИЖК.

К примеру, сегодня для жителей Московской области действует «Социальная ипотека в Московской области». Она разработана Правительством области специально для обозначенных категорий населения. Для оформления такого кредита необходимо обратиться в профильный орган власти (соответствующее Министерство) и подать заявку с заранее подготовленным пакетом документов.

Ключевые условия по рассматриваемому продукту выглядят следующим образом:

| Величина заемных средств | Доля первоначального взноса, % от цены недвижимости | Срок возврата | Процентная ставка, % в год |

| От 375 тысяч рублей | 50 | До 10 лет | 8,75 – для новостроек;9 – для жилья на вторичном рынке |

Первый взнос за квартиру или дом в размере 50% от стоимости вносит Правительство МО. Сумма основного долга по ипотеке также субсидируется за счет регионального бюджета. Специалист будет оплачивать за свой счет только начисленные проценты.

https://www.youtube.com/watch?v=yykCj8-SaEg\u0026pp=ygVN0JvRjNCz0L7RgtGLINC90LAg0LjQv9C-0YLQtdC60YMg0LzQvtC70L7QtNC-0LzRgyDRgdC_0LXRhtC40LDQu9C40YHRgtGDIDIwMjM%3D

Сумма кредита и субсидии будет зависеть от количества человек в семье и максимальной цены за 1 кв. м.

Основные требования к учителям-участникам социальной ипотеки:

- стаж не менее 5 лет;

- специализации – учителя начальных классов, литературы и русского, английского языков, математики;

- российское гражданство;

- отсутствие у учителя и членов его семьи жилья в собственности в Москве или Московской области;

- хорошая кредитная история;

- готовность заключить трудовой договор на работу в образовательном учреждении сроком от 10 лет.

Банком-агентом, реализующим оформление социальной ипотеки для жителей МО, является Газпромбанк.

Пакет необходимых документов включает в себя:

- Заявление на получение социальной ипотеки.

- Диплом об образовании (копия).

- Копия трудовой книжки.

- Автобиография.

- Свидетельства о браке и рождении детей (при наличии).

- Свидетельство о присвоении квалификации, разряда, получении дополнительного образования или повышении квалификации.

- Характеристика с места работы.

- Копия паспорта супруги/супруга.

Ипотека молодым врачам

Программа господдержки для врачей в рамках предоставления льготного ипотечного займа по аналогии продукта для учителей прекратила свое существование с начала 2015 года. Сегодня получить такой кредит работникам сферы здравоохранения можно только в рамках спецпродуктов в отдельных регионах РФ. Для жителей Московской области это рассмотренная выше социальная ипотека.

Условия выдачи будут точно такими же. Однако есть принципиальные отличия в требованиях к кандидатам, к которым относятся:

- стаж работы от 3-х лет;

- гражданство России;

- первая, высшая квалификация специалиста или наличие ученой степени;

- необходимость улучшения жилищных условий;

- позитивная кредитная история.

- Также от врача потребуется готовность заключения контракта на работу с длительностью не менее 10 лет.

- Особенно требуются участковые врачи терапевты, педиатры, эндокринологи, урологи, врачи сердечно-сосудистой хирургии, патологоанатомы и др.

- Список документов схож с пакетом для работников сферы образования.

Ипотека молодым ученым

Категория молодых ученых также представляет собой одну из приоритетных для дальнейшего развития экономики страны. Однако программа ипотечной поддержки для них также была закрыта в 2014 году.

Получение финансовой помощи с целью приобретения жилья для ученых возможно по программам соципотеки на региональном уровне. В качестве примера опять же можно привести продукт «Социальная ипотека в МО».

Условия кредитования учителей, врачей и ученых одинаковые.

Ключевые требования к молодым ученым включают:

- опыт научной деятельности при официальной занятости – от 1 года;

- наличие практических и научных публикаций;

- соответствие тематик работ приоритетным направлениям развития Московской области (закреплены в Постановлении Правительства МО №1298/45 от 28 октября 2011 г.).

Предельный возраст научных работников при оформлении соципотеки составляет 35 лет.

Ипотечный займ выдается работникам в порядке очереди и может быть направлен как на покупку строящегося жилья, так и уже готовых объектов. Для реализации данной программы и строительства домов для своих сотрудников была создана специальная организация ЗАО «Желдорипотека».

Молодым специалистом считается выпускник учебных заведений очного отделения, трудоустроившиеся в РЖД по собственному желанию или по целевому распределению. Статус молодого сотрудника действителен в течение 3-х лет. После истечения этого периода претендовать на получение ипотеки именно для молодых специалистов человек уже не сможет.

Основные условия оформления ипотечного кредита для молодых специалистов РЖД:

- процентная ставка – 2% годовых (при полной ставке в 10,5% РЖД субсидирует 8,5%);

- первоначальный взнос – не требуется (и для первичного, и для вторичного рынков недвижимости);

- субсидируемая сумма – напрямую зависит от состава семьи и нормативов для региона постоянной регистрации.

Корпоративная поддержка может быть оказана при предоставлении следующего комплекта документов:

- Российский паспорт.

- Копии свидетельств о заключении брака и о рождении детей (если есть).

- Копия диплома об образовании.

- Ходатайство подразделения РЖД о постановке в очередь на выдачу льготной ипотеки.

- Справка с указанием занимаемой должности и длительности непрерывного стажа в структурах РЖД.

- Выписка из домовой книги или иной документ, описывающий занимаемую в настоящий момент жилую площадь.

- Заявление установленного образца.

Дополнительно молодые специалисты при рождении или усыновлении детей могут получить от работодателя субсидию на досрочное погашение ипотеки. С начала текущего года размер такой субсидии составляет 200 тысяч рублей. Выплата производится при рождении/усыновлении каждого ребенка (сумма одинакова).

Какие банки работают по этим программам

Ипотека для молодых специалистов бюджетных организаций может быть оформлена не только через АИЖК или региональные органы власти. Некоторые банки для таких категорий граждан готовы предложить специальные продукты ипотеки на льготных условиях.

Раньше подобных программ было довольно много, и получить такой займ можно было в ведущих банках страны – Сбербанке России, банке «Образование», Банке Москвы.

Кризисные явления в российской экономике, а также стремление ипотечных организаций универсализировать схожие банковские продукты привели к отказу от льготной ипотеки для врачей, учителей, ученых и иных категорий бюджетников.

https://www.youtube.com/watch?v=yykCj8-SaEg\u0026pp=YAHIAQE%3D

Сегодня чуть ли не единственным банком, в котором представлена программа ипотечного кредитования для рассматриваемых граждан, является ВТБ Банк Москвы. Продукт «Люди дела» имеет следующие условия:

| Размер кредитных средств | Доля первоначального взноса, % от цены недвижимости | Срок погашения | Процентная ставка, % в год |

| От 500 тысяч рублей | От 10 | До 30 лет | От 9,25 |

Кредитная ставка по такому продукту ниже стандартных ипотечных программ банка в среднем на 0,3-0,5 п.п. Предельный размер заемных средств зависит от платежеспособности клиента, срока погашения и вносимой доли первоначального взноса.

Оформление ипотеки в ВТБ Банк Москвы займет существенно меньше времени по сравнению с АИЖК или муниципальными, корпоративными структурами. К тому же пакет документов будет не такой объемный. Допустимо даже оформление кредита по двум документов, однако в этом случае ставка будет увеличена.

Льготные программы господдержки социально-незащищенных слоев населения, таких как учителя, работники сферы здравоохранения, ученые, госслужащие, являются эффективной мерой получения финансовой помощи при покупке жилья. Лояльное отношение к таким заемщикам, утверждение льготных процентных ставок и субсидирование части задолженности существенно снижает кредитное бремя и нагрузку на семейный бюджет бюджетников.

Начиная с 2015 года, все программы ипотечного кредитования для молодых специалистов и сотрудников бюджетных организаций прекратили свое существование.

Получить ипотеку таким гражданам сегодня можно только в рамках социальной ипотеки в некоторых регионах РФ или у работодателя.

Ждем ваши вопросы в х.

Всегда на связи наш онлайн-юрист, который подскажет, как можно получить поддержку от государства и взять выгодную ипотеку именно в вашем случае. Задайте ему вопрос в специальной форме.

Будем признательны за оценку поста, лайк и репост.

Социальная ипотека молодым специалистам

В некоторых регионах России действует социальная ипотека молодым специалистам бюджетной сферы — учителям, медикам, работникам учреждений культуры и т. д. Размер помощи разный, условия тоже, а требования схожи во всех субъектах РФ. Разберем подробнее.

Начнем с того, кого называют молодыми специалистами. Определение содержится в общих положениях Основ государственной молодежной политики РФ, утвержденной Распоряжением Правительства Российской Федерации от 29.11.2014 № 2403-р:

То есть если речь идет про жилищные программы, ипотеки для молодых специалистов в том числе, это граждане до 35 лет включительно, начинающие работать по профессии.

Откуда взялась необходимость поддержки вчерашних выпускников вузов и ссузов, которые идут работать в государственную медицину, образование, в сельское хозяйство, понятно.

С одной стороны, приток новых кадров (которые, как известно, решают все) в бюджетную сферу не то что недостаточный, а критически малый. Еще лет 10, и в школах и больницах начнется настоящая беда. А с другой, ничего удивительного в этом нет.

Даже в благополучных регионах платят вчерашним студентам скромно, на служебное жилье рассчитывать не приходится, а взять кредит молодому специалисту на общих условиях трудно.

Выплаты для большинства бюджетников неподъемные, да и сам кредит без трудового стажа и приличной зарплаты чаще всего не дадут. Поэтому регионы разрабатывают собственные программы льгот и поддержки для тех, кто, получив диплом, готов работать по специальности в бюджетной сфере.

Сразу оговоримся, что на федеральном уровне, в частности, в рамках целевой программы «Жилище», льготная ипотека для молодых специалистов бюджетных учреждений не предусмотрена. Как и финансирование таких региональных программ из федерального бюджета. Так что подобные решения принимают местные власти и финансируют за собственный счет, поэтому условия везде разные.

На практике помощь реализуется двумя способами:

- субсидиями, которые покрывают часть стоимости жилья;

- льготными процентными ставками по ипотеке.

Государственных программ, по которым возможен льготный кредит (молодым специалистам в том числе), в России несколько: для молодых семей, сельхозработников, работников сферы IT, «Льготная ипотека» с госсубсидированием для новостроек и т. д.

Кто может участвовать в подобных программах

Повторимся: и сами льготные условия, и дополнительные критерии в регионах, где такие программы действуют, разные.

Но есть и общее. Везде ипотечная программа «Молодой специалист» предполагает несколько обязательных требований:

- трудоустройство по специальности сразу (в течение года), как получен диплом;

- необходимый минимальный стаж;

- работа в бюджетном учреждении (коммерческий медцентр или частная школа прав на льготы не дают);

- возраст до 35 лет.

Кроме того, при оформлении кредита почти везде запросят характеристику с места работы и подтверждение необходимости в собственном жилье. Ипотечный кредит молодым специалистам одобрят, только если собственной жилплощади нет вообще, или есть, но маленькая (менее 18,5 м² на человека), или оно (жилье) не соответствует санитарным нормам.

Все дополнительные требования, которые существуют в вашем регионе, уточняйте на местах. Обратитесь к своему руководству. Там всегда знают, действует ли в вашем субъекте РФ программа, позволяющая получить льготный кредит молодым специалистам на покупку жилья. И хотя бы в общих чертах обрисуют условия и что для этого необходимо.

Условия льготной ипотеки

Еще раз: условия везде разные и по срокам, и по ставке, и по возможности покупки жилья на вторичном рынке, и по минимальным и максимальным суммам кредита, и по степени государственного участия в его погашении.

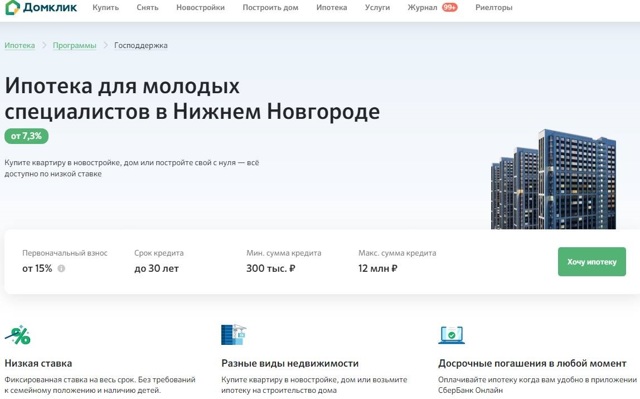

Например, на сайте Домклик условия ипотеки молодым специалистам в Нижнем Новгороде заявлены следующие:

Подъемные выплаты для молодых специалистов в 2023 году: как получить дополнительные деньги в карман

Молодыми специалистами в Российской Федерации считаются люди до 35 лет, которые только начинают свою карьеру и сталкиваются с некоторыми проблемами на начальном уровне работы. От местных условий зависит, какие льготы предоставляются молодым специалистам в региональном масштабе.

На федеральном уровне существуют программы и субсидии для молодых специалистов, устанавливаются гарантии и социальные выплаты. Для получения таких выплат нужно знать, каковы условия и какие документы нужны.

Особенно тяжело молодым специалистам в сельской местности, поэтому они могут рассчитывать на дополнительные выплаты. Для того чтобы получить предоставляемые гарантии и социальные выплаты, нужно знать, какие условия установлены для таких молодых специалистов, и кем и каковы льготы и выплаты предоставляются.

Если вы молодой специалист, то большой интерес может вызвать вопрос о получении подъемных выплат в 2023 году. Какие условия нужно соблюсти, чтобы получить дополнительные деньги в карман, и каковы гарантии и льготы в вашем регионе, и как это все действует на местном уровне — в данной статье будет подробно рассмотрено.

Подъемные выплаты для молодых специалистов в 2023 году

Молодым специалистам предоставляются льготы в виде подъемных выплат на местном и федеральном уровнях. Однако, какого уровня и каковы условия для получения этих выплат?

Подъемные выплаты предназначены для работников не старше определенного возраста, который на местном уровне может различаться. Так, в региональном статусе молодым специалистом считается тот, кто не старше 30 лет, а в сельской местности граница возраста может быть повыше.

Для получения подъемных выплат молодому специалисту необходимо установить свой статус на местном и федеральном уровнях.

Эти выплаты полагаются не всем молодым специалистам, а только тем, кто имеет определенные социальные проблемы или трудности с получением дохода.

Также субсидии могут предоставляться только тем, кто работает на определенных видах работ, устанавливаются ли они на местном или федеральном уровне.

Гарантии на получение подъемных выплат для молодых специалистов установлены на местном и федеральном уровнях. Однако на практике возникают проблемы с получением этих выплат из-за несоответствия технических и организационных условий. Кроме того, на местном уровне могут быть установлены свои условия для получения подъемных выплат.

- Кто может получить подъемные выплаты?

- Какие уровни подъемных выплат существуют?

- Кем устанавливаются условия получения подъемных выплат?

- Каковы льготы для молодого специалиста?

- Какие социальные проблемы полагаются на получение подъемных выплат?

| Уровень | Местность | Сумма выплаты |

| Федеральный | Город | 50 000 рублей |

| Местный | Город | 30 000 рублей |

| Село | 20 000 рублей |

Итак, подъемные выплаты для молодых специалистов в 2023 году могут предоставляться на местном и федеральном уровнях. Однако для получения этих льгот необходимо установить свой статус и соответствовать определенным условиям. При этом сумма выплаты может быть различна на местных уровнях и зависит от местности и уровня выплаты.

Кто может получить дополнительные деньги

Дополнительные выплаты для молодых специалистов предусмотрены на федеральном и региональном уровнях. Какие условия должен выполнять молодой специалист для получения дополнительных выплат, устанавливаются на местном уровне в зависимости от статуса работника и местности, где он работает.

- Льготы и гарантии полагаются молодому специалисту, который считается лицом в возрасте до 35 лет.

- Для получения дополнительных выплат необходимо иметь социальные проблемы или работать в труднодоступных местах, таких как сельская местность.

- Предоставления субсидии для молодых специалистов зависит от того, кем и на каком уровне были установлены условия для получения дополнительных выплат.

В целом, действует правило, что выплаты полагаются молодым специалистам, работающим по договору о трудоустройстве. Также, на федеральном уровне могут быть установлены дополнительные выплаты для молодых специалистов, работающих по государственным программам или программам научно-технологического развития.

Какие условия нужно выполнить для получения подъемных выплат молодому специалисту?

Федеральный уровень:

- Молодой специалист должен быть младше 35 лет;

- Он должен иметь статус «безработный» или работать на полставки уже не менее 4 месяцев;

- Выплаты предоставляются только тем, кто работает в региональном центре (с населением более 100 тысяч человек) или в сельской местности;

- Сумма выплат зависит от местности: для регионального центра — 50 тысяч рублей, для сельской местности — 30 тысяч рублей;

- Дополнительно молодому специалисту полагаются социальные льготы, такие как субсидии на жилье и питание;

Региональный уровень:

- Местный гарантийный фонд устанавливает условия для получения подъемных выплат;

- Выплаты полагаются только молодым специалистам, работающим на территории региона не менее 6 месяцев;

- Сумма выплат зависит от местности и возраста специалиста: для регионального центра — 30 тысяч рублей для специалистов старше 25 лет и 50 тысяч рублей для специалистов до 25 лет, для сельской местности — 20 тысяч рублей;

- Молодые специалисты получают дополнительные льготы при предоставлении выплат, такие как возможность налогового вычета и льготы по социальному страхованию;

Какие проблемы могут возникнуть?

К выполнению условий для получения подъемных выплат могут быть некоторые сложности.

Например, на работе молодому специалисту может не дать возможность работать на полставки, а безработный статус не будет подтвержден органами социальной защиты.

Также, не всегда выплаты предоставляются в полном размере, поскольку местные гарантийные фонды могут устанавливать свои критерии и ограничения на предоставление подъемных выплат.

Какие выплаты полагаются молодым специалистам в сельской местности?

Молодым специалистам в возрасте до 35 лет и работникам на молодежных уровнях предоставляются подъемные выплаты на федеральном, региональном и местном уровнях. Суммы выплат устанавливаются в зависимости от статуса и социальных условий молодого специалиста, местности работы и типа выплат.

Кто считается молодым специалистом? Это специалист с высшим или средним профессиональным образованием, который получил диплом не более 3 лет назад. Также молодым специалистом считается работник, который первую работу получил не более 3 лет назад.

Каковы гарантии предоставления подъемных выплат? Выплаты полагаются на уровне федерального законодательства, а также могут предоставляться в соответствии с региональными и местными нормативными актами. Однако, суммы и условия выплат могут отличаться в зависимости от местности работы и типа выплат.

Какие суммы можно получить? Молодым специалистам в сельской местности могут полагаться различные льготы, например, субсидии на оплату жилья или повышение зарплаты за достижение определенных результатов. Суммы выплат могут составлять до нескольких десятков тысяч рублей в месяц.

Однако, возможны проблемы с получением выплат, если работник не соответствует требованиям выплаты или заполнения необходимых документов. Поэтому важно подробно изучить условия и процедуру предоставления подъемных выплат.

Полезные советы для получения подъемных выплат для молодых специалистов в 2023 году

Кто получает выплаты?

- Молодые специалисты, не достигшие 35-летнего возраста.

- Работники, имеющие статус «молодого специалиста».

На каком уровне устанавливаются выплаты?

- Федеральном.

- Региональном.

- Местном.

Какие гарантии предоставляются для получения подъемных выплат?

- Условия для предоставления выплат устанавливаются на социальном уровне.

- Считается, что наличие проблем социального характера способно повысить шансы на получение дополнительных выплат.

- Местности могут предоставлять субсидии и льготы для молодых специалистов.

Как получить подъемные выплаты: полезные советы

- Изучите условия получения выплат на разных уровнях: федеральном, региональном и местном. Выберите наиболее выгодный для вас вариант.

- Подготовьте необходимые документы: свидетельство о рождении, документы об образовании и др.

- Ознакомьтесь со статусом «молодого специалиста» и убедитесь, что он присвоен вам.

- В случае наличия проблем социального характера, не стесняйтесь обращаться за помощью в социальные службы.

- Следите за своими правами: условия получения выплат для молодых специалистов запрещено ухудшать.

Что считается полагающимися выплатами молодому специалисту?

Ипотека для учителей: как педагогу взять ипотечный кредит

Педагоги относятся к категории граждан с относительно невысоким уровнем доходов. Поэтому приобретение жилья за личные средства для многих из них часто становится недостижимой целью. На помощь приходит ипотечное кредитование, позволяющее получить необходимую сумму здесь и сейчас, не тратя годы на накопление.

Есть ли ипотека, ориентированная только на учителей? Да, некоторые банки предлагают педагогам оформить ипотечный кредит на специальных привлекательных условиях, в том числе с государственной поддержкой. Продукты направлены на то, чтобы упростить заемщикам решение жилищного вопроса.

В статье постараемся разобраться, на каких условиях можно взять ипотеку для учителей и какие альтернативные программы предусмотрены в Росбанк Дом.

Программы ипотеки для учителей в банках могут существенно различаться. Одни кредиторы самостоятельно предлагают скидки по ипотечному займу на покупку новой квартиры или вторичного жилья.

Другие — стараются компенсировать часть расходов по социальному кредитованию за счет государственного субсидирования. Величина субсидий определяется для каждого региона отдельно.

Однако чаще банковские организации предлагают учителям и воспитателям стандартные условия получения ипотеки.

К требованиям кредиторов к заемщикам следует отнести:

- платежеспособность, которая подтверждается справкой о доходах;

- возраст от 20 до 75 лет (на момент полного погашения кредита);

- официальное трудоустройство в качестве наемного работника, индивидуального предпринимателя, учредителя и соучредителя компании;

- хорошую кредитную историю без просрочек и штрафов.

При покупке квартиры в ипотеку учителя вправе привлечь до трех заемщиков. Это могут быть как близкие родственники, так и коллеги, партнеры и т. д.

Стандартный перечень документов включает в себя:

- копии паспортов заемщика и созаемщиков (при их наличии);

- справку о доходах 2-НДФЛ (для ИП потребуется предоставить налоговые декларации и управленческую отчетность);

- копию трудовой книжки, заверенную работодателем;

- документацию по недвижимости (отчет об оценке, технический паспорт, выписка из ЕГРН) и т. д.

В зависимости от программы ипотеки для педагогов банк может запросить дополнительные документы. Подробный список рекомендуется заранее запросить в выбранной банковской организации.

Молодые специалисты-учителя могут рассчитывать на оформление льготной ипотеки. Правительство компенсирует кредитору разницу при оплате первоначального взноса с помощью средств из фонда региональных бюджетов.

В 2023 году педагоги, планирующие получить ипотечный кредит, могут рассчитывать на погашение государством до 40% от стоимости квартиры или частного дома. Важно помнить, что в каждой области собственные особенности предоставления такой материальной поддержки молодых преподавателей.

Власти регионов сами определяют размер субсидии по ипотеке и механизм ее выдачи. Условия получения льгот для молодых учителей и предъявляемые к ним требования рекомендуется заранее уточнить у специалистов банка.

Несмотря на то, что в Росбанк Дом не предусмотрено специально разработанных программ ипотеки для учителей, заемщики, работающие в сфере образования, могут оформить ипотечный кредит на привлекательных условиях. Так, банк предлагает рассмотреть условия продуктов, позволяющих купить квартиру или дом на первичном или вторичном рынке.

Государственная поддержка подходит для учителей, планирующих купить недвижимость в ДФО. В рамках льготной дальневосточной ипотеки (ДВ) со ставкой до двух процентов можно приобрести жилье в новостройке или на вторичном рынке, жилой дом в сельской местности, а также участок под строительство. Залогом выступает приобретаемый объект.

Важное условие ДВ кредита — после регистрации права собственности на новую жилплощадь педагоги обязаны зарегистрироваться по ее адресу на Дальнем Востоке. Чтобы воспользоваться данной льготой по ипотеке, учителя должны соответствовать требованиям программы по возрасту.

Ипотечный кредит предоставляется клиентам банка в возрасте от 20 до 36 лет, состоящим в браке, или одиноким гражданам, имеющим детей до 19 лет.

Правительство расширило параметры программы льготной ипотеки для IT-специалистов

30 января 2023 11:15

Постановление от 23 января 2023 года №72

Председатель

Правительства Михаил Мишустин подписал постановление о смягчении условий

программы льготной ипотеки для специалистов, работающих в сфере информационных

технологий. Решение позволит ещё большему числу работников отрасли приобрести

жильё на выгодных условиях.

В первую очередь теперь

льготные кредиты станут доступны сотрудникам всех аккредитованных IT-компаний

(а не только аккредитованных компаний, получавших налоговые льготы). Это

позволит более чем в полтора раза увеличить число компаний, сотрудники которых

могут взять льготный ипотечный кредит.

Также расширился

возрастной диапазон получателей льготной ипотеки. Теперь взять такой кредит

смогут специалисты в возрасте от 18 до 50 лет (включительно), а не от 22 до 44

лет (включительно), как это было ранее.

Скорректированы

требования и по минимальной зарплате специалистов. Этот показатель снижен с 150

тыс. до 120 тыс. рублей в месяц (до вычета НДФЛ) в городах-миллионниках и с 100

тыс. до 70 тыс. рублей – в остальных населённых пунктах. При этом требования

для специалистов, работающих в Москве, останутся прежними. Их минимальная зарплата

должна составлять не менее 150 тыс. рублей в месяц.

Кроме того, теперь

минимальный размер зарплаты может быть рассчитан не только по основному месту

работы, но и в совокупности с работой по совместительству (также в

аккредитованной IT-компании).

Ещё одно изменение

касается трудового стажа специалистов. Теперь, чтобы не потерять выгодную

ставку, после получения ипотеки специалисту нужно быть трудоустроенным в

аккредитованной компании не менее пяти лет, а не весь срок выплаты кредита.

Если же сотрудник уволится раньше, льготная ставка будет действовать для него

ещё полгода.

Льготная ипотечная

программа для специалистов, работающих в сфере информационных технологий, была

запущена по инициативе Президента в 2022 году, чтобы поддержать IT-сектор и

создать комфортные условия для работников отрасли. Льготная ставка для них

составляет до 5% годовых. Максимальный размер субсидируемого государством

кредита для жителей регионов-миллионников – 18 млн рублей, для остальных – 9

млн рублей. Первоначальный взнос – 15%.

Вопрос о расширении

параметров этой программы обсуждался на совещании с вице-премьерами 30 января.

Михаил Мишустин напомнил, что Президент поставил задачу обеспечить

технологический суверенитет страны. «Для её решения востребованы компетентные

специалисты в IT-сфере, и важно оказывать им всестороннюю поддержку, сохранить

кадровый потенциал индустрии», – отметил глава Правительства.

Подписанным документом внесены изменения в постановление Правительства от 30 апреля

2022 года № 805.