Налоговый вычет при оказании спонсорской помощи 2023

Благотворительность — это вид финансовой и нефинансовой поддержки организаций и фондов, бюджетных учреждений (например, школ и музеев), спортивных и социально ориентированных НКО, а также отдельных граждан. Государство поощряет такую деятельность, предлагая льготное налогообложение.

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая благотворительная деятельность отражается в бухгалтерском и налоговом учете.

Благотворительность в Российской Федерации регулируется Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Федеральным законом от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях».

Понятие благотворительности

Понятие благотворительной деятельности содержится в Федеральном законе № 135-ФЗ и понимается как оказание «бескорыстной (безвозмездной или на льготных условиях)» помощи тем, кто в этом нуждается.

Помощь осуществляется в виде добровольной «передачи гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстного выполнения работ, предоставления услуг, оказания иной поддержки». Кроме того, добровольные пожертвования разрешает статья 582 Гражданского кодекса РФ.

Законодательно установлено, что любые благотворительные взносы, субсидии и подарки — это добровольные безвозмездные операции, в которых одна сторона передает материальные ценности (работы, услуги), а вторая их принимает. Ценности и действия предназначены для определенных целей и их нецелевое использование не допускается. Целевая направленность благотворительности отличает ее от других видов бескорыстной помощи.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, что цели благотворительности закреплены законодательно. Их перечень приведен в ст. 2 Федерального закона № 135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан и пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан.

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям и поддержка политических партий, движений, групп и кампаний, спонсорская помощь бюджетному учреждению благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Кто участвует в благотворительной деятельности

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели:

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности участвуют как частные, так и юридические лица.

https://www.youtube.com/watch?v=2Cwh_iuDnv4\u0026pp=ygVe0J3QsNC70L7Qs9C-0LLRi9C5INCy0YvRh9C10YIg0L_RgNC4INC-0LrQsNC30LDQvdC40Lgg0YHQv9C-0L3RgdC-0YDRgdC60L7QuSDQv9C-0LzQvtGJ0LggMjAyMw%3D%3D

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

Налог на прибыль

Действующее налоговое законодательство предписывает организациям, которые занимаются благотворительной деятельностью, оказывать помощь нуждающимся только из средств чистой прибыли.

В связи с этим организации не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность, а расходы на благотворительность уменьшают налог на прибыль только в строго определенных случаях.

В 2020 году в связи с пандемий коронавируса были приняты поправки в Налоговый кодекс РФ, в силу которых организации уменьшают налог на прибыль путем включения в расходы, связанные с производством и (или) реализацией:

- Пожертвования в виде имущества (в том числе денежных средств), переданного организациям, включенным в реестр социально ориентированных некоммерческих организаций, которые являются получателями соответствующих субсидий и грантов (пп. 19.6 п. 1 ст. 265 НК РФ).

- Стоимость безвозмездно переданного на борьбу с коронавирусом (лечение, диагностика, предотвращение распространения) имущества или перечисленных (переданных) денежных средств.

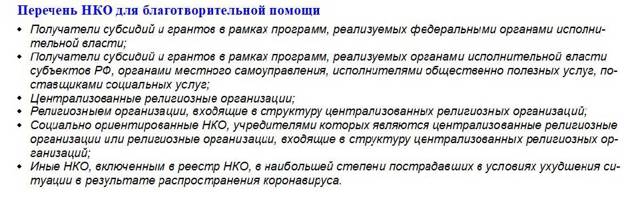

Установлены лимиты на налогообложение спонсорской помощи для НКО. Расходы в целях налогообложения прибыли признаются в размере, не превышающем 1% от выручки от реализации, определяемой в соответствии со ст. 249 НК РФ (пп. 19.6 п. 1 ст. 265 НК РФ).

Перечень НКО публикуется на сайте Минэкономразвития РФ. Вот он по состоянию на 01.01.2021.

В остальных случаях, в силу пп. 16 и 34 ст. 270 Налогового кодекса РФ, при определении налоговой базы не учитываются расходы «в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей», и «целевые отчисления, сделанные налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности».

Налоговые льготы при благотворительности

Во всем мире для людей и организаций, часть своей прибыли отдающих на помощь ближним своим, поддержку нуждающихся. Большинство стран имеет разработанное законодательство, регулирующее эту сферу жизни, в том числе включающее определенные налоговые льготы, послабления, особые возможности для людей, решивших отдать часть своей прибыли на благое дело.

В России до сих пор идет постепенное формирование этой части правовых взаимоотношений между людьми и государством.

Благотворители имеют небольшие послабления, но крупных выгодных дополнительных программ, как в некоторых европейских странах, пока нет. Однако в будущем году готовится пересмотр законопроектов о благотворительной деятельности.

Один из вопросов, который надеются решить законодатели – улучшение положения меценатов, благотворителей в России.

Благотворительный фонд помощи детям имени Примакова Е. М. поддерживает участников своих программ и проектов, поэтому наши юристы разъясняют дарителям все нюансы процедуры и рассказывают о возможностях уменьшить сумму, облагаемую налогом, или оформить возврат вычета взносов НДФЛ, снизить НДС, влиять на финансы.

Налоговые льготы при благотворительности в России в 2020 году

Современная система налогообложения дает определенные поблажки, льготы, возможности снижать плату государству из тех средств, которые были затрачены на благотворительность, вернуть налоговый вычет, получить освобождение от платы.

В 2020 году в Москве и регионах благотворитель (частное лицо или компания) может рассчитывать на:

- Налог на прибыль. До 2005 года из-за несовершенства системы была возможность ухода от оплаты. Но сегодня юридические лица имеют право выделять деньги на благотворительность только из части, являющейся чистой прибылью. Пожертвованные средства не облагаются налоговым бременем.

- НДС. При оказании финансовой, материальной поддержки НДС не учитывается. В каждом конкретном случае проблема будет рассматриваться отдельно. При закупке необходимых товаров, предметов, техники, которая впоследствии будет отправлена на благотворительность, НДС не снимается, не уменьшается, оплачиваясь в полном размере.

- Налоговые послабления при спонсорстве достаточно малы, так как по факту это возмездная форма сотрудничества. Спонсор может претендовать на вычет из НДС или списать потраченные средства как расходы, понесенные компанией.

- Вычет НДФЛ. Доступен для частных жертвователей. Подав соответствующие документы, вы можете вернуть до 13% от официально перечисленных на благотворительность средств. Для этого необходимо предоставить договор с Фондом с указанием суммы и цели пожертвования.

Размер возврата ограничен 13 процентами от уплаченного за год НДС. Вычет можно заказать за три предшествующих календарных года. Подавая документы, помните, что воспользоваться этой возможностью можно только поп одному направлению в год.

Если, занимаясь добровольной помощью нуждающимся, вы в будущем рассчитываете получить уменьшение выплат налогов, обращайте особое внимание на документацию. Для юридических лиц важны не только доказательства передачи финансовой помощи Фонду, подтверждение безвозмездности дара, но и подтверждение того, что полученные средства были потрачены на общественно полезные дела.

Необходимые документы для получения налоговых льгот

Исходя из буквы закона, участниками благотворительной деятельности считаются:

- Благотворители – физические лица, ИП, ООО, крупные компании, добровольно и безвозмездно предающие деньги, различные ресурсы на поддержание определённых социальных групп, участвующие в работе специализированных фондов.

- Добровольцы или волонтеры – лица, добровольно выполняющие определенные работы, оказывающие услуги на безвозмездной основе.

- Благополучатели – люди, получающие помощь от первых двух групп.

Спонсорство не входит в понятие благотворительность как таковое, так как имеет возмездную основу. Спонсор заключает с Фондом особый договор о оказании дополнительных рекламных услуг, то есть получает определенную прибыль от своих действий, поэтому налоговые льготы на них не распространяются.

Для уменьшения суммы налогообложения, получение возврата НДС нужно предоставить пакет документов в налоговую. В зависимости от статуса обращающегося (частное лицо, ИП или компания) список корректируется, но в него обычно входят:

- Заполненная налоговая декларация за период.

- Справка о доходах по форме № 2-НДФЛ.

- Документы, подтверждающие перечисление денег в благотворительные фонды или поддерживаемые организации на безвозмездной основе.

- Договоры оказания материально помощи, услуг на безвозмездной основе, подтверждающие благотворительную деятельность за период.

То есть, чтобы получить вычет, необходимо в первую очередь доказать, что вы действительно передали деньги и ресурсы в помощь нуждающимся на полностью безвозмездной основе.

Юристы Благотворительного фонда помощи детям имени Примакова Е. М. при первичной консультации смогут подробнее осветить этот вопрос с учетом специфики каждого отдельного благодетеля.

Бухгалтерский учёт спонсорской помощи

Есть ли различия между благотворительной и спонсорской помощью? Как отразить спонсорскую помощь в учете и как ее оформить? Давайте разбираться.

Вопрос: В соответствии с заключенным договором спонсор предоставляет денежные средства на условиях размещения рекламной информации о спонсоре театрального представления путем указания названия и логотипа организации как спонсора на сайте организатора мероприятия и на афишах. Организация-спонсор применяет метод начисления. Какие документы нужны спонсору для учета расходов по налогу на прибыль, связанных с оказанием спонсорской помощи в проведении театрального представления организатору мероприятия?

Посмотреть ответ

Спонсорство и порядок его оформления

Для начала разберемся, в чем разница между благотворительной и спонсорской помощью, поскольку это прямо влияет на отражение сумм в учете и оформление документов при получении соответствующих сумм. Обратимся к федеральным законам.

ФЗ-135 от 11/08/95 г. определяет благотворительность как безвозмездную или на условиях льготы передачу гражданам и организациям денег, имущества, выполнения для них работ, услуг на тех же условиях.

Регламентируются законом и цели благотворительности. В ст.

2 ФЗ зафиксирован список целей, он достаточно обширен и является закрытым: поддержка малообеспеченных, преодоление последствий стихий, ЧП, защита семьи и семейных ценностей, содействие физкультурным и спортивным организациям и др.

Как организации отразить в учете получение от спонсора безвозмездной помощи?

Благотворительностью не признается помощь политическим партиям и коммерческим фирмам, даже в целях, обозначенных выше. К примеру, бескорыстная помощь в организации конкурса детского рисунка, проводимого некоммерческой организацией «Дом детского творчества», — это благотворительность. Если конкурс проводит коммерческая фирма, о благотворительности говорить нельзя.

ФЗ-38 от 13/03/06 г. «О рекламе» дается в ст. 3 понятие спонсорства.

Спонсорская помощь не ограничена целями, как благотворительная. Уже само наименование ФЗ говорит о том, что речь идет о рекламе.

Отличительные черты спонсорской помощи следующие:

- спонсор предоставляет средства или обеспечивает предоставление средств для проведения мероприятия;

- мероприятия могут не только иметь отношение к культуре, спорту, но и носить иной характер;

- средства могут предоставляться для создания и проведения теле- и радиопередач (иного результата творческой деятельности);

- спонсорская помощь связана с рекламой спонсора в ходе мероприятия.

Как спонсору учитывать оказание безвозмездной спонсорской помощи?

Таким образом, спонсорские средства не что иное, как плата за рекламу спонсора, спонсорские средства «оплачиваются» рекламой, имеют коммерческую основу. Спонсор здесь выступает как рекламодатель, а получатель помощи – как распространитель рекламы.

Формы спонсорского договора в законодательстве нет. Получатель помощи и спонсор заключают договор оказания рекламных услуг (ГК РФ гл. 39).

В некоторых случаях спонсорская помощь имеет признаки благотворительности: если спонсор не ставит условие рекламы своей деятельности или торговой марки (в то же время помощь противоречит в каких-то моментах ст. 2 ФЗ-135, например, оказывается политической партии или коммерческой организации). На наш взгляд, здесь целесообразно заключить договор, идентичный по смыслу договору дарения (ГК РФ гл. 32).

В спонсорском договоре указывается:

- что именно и как рекламируется (торговая марка, фирменный знак, кроме бренда как такового);

- способы рекламы (плакаты, рекламные листовки, объявления в СМИ и пр.);

- место (места) размещения рекламы;

- время, частота рекламы.

Кроме этого, сторонами оформляются:

- документы на поступление спонсорской помощи: банковские или кассовые, в зависимости от способа внесения средств;

- акт сдачи-приемки материальных ценностей либо накладная, если помощь оказывалась в форме передачи ТМЦ;

- акт об оказанных рекламных услугах (подтверждается текстом рекламного объявления, справкой об эфирном времени, экземпляр газеты, журнала, где фактически размещена реклама, и пр.).

На заметку! Если спонсорский договор отсутствует, спонсору и получателю целесообразно обменяться деловыми письмами, содержащими информацию, аналогичную договору. В них обязательно должна быть указана четкая цель оказания спонсорской помощи.

Бухгалтерский учет у спонсора

Спонсорские взносы, не имеющие целью распространения рекламы, относят к прочим расходам, не относящимся к реализации (ПБУ 10/99 п. 11). Они относятся на Дт 91/2.

Если помощь спонсора предполагает его рекламу, речь, по сути, об оплате за рекламу. Она отражается в рекламных расходах, связанных с продажей продукции (ПБУ 10/99 п. 5). Их можно включить в общую сумму затрат на дату подписания акта об оказании услуг, в то время как спонсорская помощь осуществляется, как правило, в форме предоплаты.

Пример. ООО «Лидер» оказал спонсорскую помощь на условиях рекламы спортивной школе на сумму 180000 рублей, в т.ч. НДС. 180000/1,2 = 150000. 180000-150000 = 30000 — НДС.

Проводки:

- Дт 60-2 Кт 51 180000 руб. – перечисление аванса спортшколе.

- Дт 44 (20) Кт 60-1 150000 руб. – включение суммы затраты.

- Дт 19 Кт 60-1 30000 руб. – отражение НДС.

Эта проводка делается на дату получения счета-фактуры за оказанные рекламные услуги.

Дт 60-1 Кт 60-2 180000 руб. – это контрольная проводка, она делается для того, чтобы сумма не отразилась на счете дважды.

Бухгалтерский учет у получателя

Получатель для учета пришедшей ему спонсорской помощи использует стандартные счета и проводки, согласно плану счетов.

Пример. Детский спортклуб «Звездочка» получил спонсорскую помощь от ООО «Лидер» в сумме 80000 рублей на проведение спортивного праздника. Средства внесены в кассу спортклуба наличными. Затраты спортклуба на рекламу — 7000 рублей. Спортклуб работает на упрощенной системе налогообложения.

В проводках также используются субсчета, с целью выделить авансовый платеж:

- Дт 50 Кт 62-2 80000 руб. – внесены спонсорские средства в кассу.

- Дт 62-2 Кт 90-1 80000 руб. – учтена в расчетах с ООО «Лидер» сумма помощи.

- Дт 90-2 Кт 44 7000 руб. – учтены затраты на рекламу.

- Дт 62-1 Кт 62-2 80000 руб. – зачтен аванс.

Налог на прибыль и НДС

У спонсора такие суммы – это оплаченные рекламные услуги, которые относят к прочим при расчете налоговой базы по налогу на прибыль.

Рекламные расходы разделяют на нормируемые и ненормируемые. Фактические затраты на рекламу можно включать в полном объеме в расчет базы, если они указаны в ст. 264-4 НК РФ. К примеру, это реклама в СМИ, наружная реклама, расходы на участие в выставках и др.

Если виды рекламы в этой статье не поименованы, их можно включать в расчеты только в объеме 1% от выручки за период (ст. 249 НК РФ). В качестве примера можно привести расходы на покупку призов спортсменам.

Рекламные услуги облагаются НДС и могут быть приняты к вычету на основании полученного счета-фактуры. При этом учитывается и получение счета-фактуры на авансовый платеж.

У получателя спонсорские суммы от налогообложения не освобождаются и включаются в базу (см. ст. 251 НК РФ, 346.15 НК РФ).

Расходы на проведение мероприятий, инициированных спонсором (расходы на рекламирование спонсора), можно включать в базу по налогу на прибыль (ст. 264-4). Что касается УСН, то здесь ситуация может оказаться спорной, т.к. в ст. 346.16 подобные расходы поименованы лишь в целом (п. 20).

Благотворительность уменьшает налог на прибыль

Бизнесу

/ 6 декабря 2021 13:20

Текст изменился / 9 августа 2022

Благотворительность актуальна всегда, особенно во время пандемии. Огромное преимущество состоит в том, что делать добро могут как физические, так и юридические лица. Чтобы привлечь внимание вторых, государство делает послабления на налог на прибыль.

Благотворительность полезна не только обществу, но и бизнесу

Благотворительность – это безвозмездная или льготная помощь людям и организациям, включающая передачу имущества, денежных средств, а также бескорыстное оказание работ, услуг и иных видов поддержки.

Именно так характеризует ст. 1 ФЗ N 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)», который устанавливает порядок и контролирует принципы благотворительности в законодательстве.

- Что заставляет людей отдавать свои силы и средства на поддержку другим?

- Социологи и психологи считают, что для этого есть две причины.

- Эта черта заложена в людях от природы – желание помочь нуждающемуся.

- Помощь и пожертвования оказывают положительный эмоциональный эффект на человека, появляется чувство принадлежности к миру.

Поэтому вопрос об участии в благотворительности – естественен для любой компании. Ведь это можно рассматривать как вариант вложения денег. Вопрос только в том, решит ли юрлицо участвовать в делах, которые не принесут прибыли.

https://www.youtube.com/watch?v=2Cwh_iuDnv4\u0026pp=YAHIAQE%3D

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Чтобы стимулировать организации участвовать в благотворительности, государство создало налоговую льготу для юрлиц, которая уменьшает налогооблагаемую базу. При этом не нужно предпринимать никаких дополнительных действий, например, заполнять заявления, чтобы воспользоваться такой возможностью.

Даже обычный субботник может принести пользу обществу

В чем суть: с 1 января 2020 года юрлица могут учитывать пожертвования и взносы в фонды как внереализационные расходы (пп. 19.6 п. 1 ст. 265 НК РФ). Это позволяет уменьшать базу при расчете налога на прибыль.

Есть важное условие: уменьшить налоговую базу можно максимум на 1% от годовой выручки. При этом компания обязана пользоваться общей системой налогообложения.

Также законодательство объясняет, кому можно перечислять деньги и помощь.

- Некоммерческим организациям (НКО), которые входят в список социально-ориентированных НКО (СОНКО) и получают гранты Президента РФ, субсидии по итогам программ на федеральном и региональном уровнях. Перечень есть в открытом доступе.

- Различным централизованным религиозным организациям, а также НКО, учредителями которой является религиозная организация.

- Другим НКО из реестра некоммерческих организаций, которые пострадали в результате коронавируса. Есть также список, где можно проверить наличие НКО.

Сотрудничество с такими организациями гарантирует вычет части налога на прибыль.

Как отразить благотворительность в бухучете

Чтобы получить вычет, необходимо заниматься благотворительностью. И, конечно, необходимо все правильно оформить для отчетности.

Для этого потребуются любые документы, доказывающие, что компания совершала пожертвования:

- договор;

- платежные чеки и квитанции;

- акты передачи-приема (если речь идет о каких-то товарах).

Так как закон не устанавливает конкретного списка документов, то пригодятся любые подтверждающие материалы.

Если документов по каким-то причинам нет, то следует обратиться в НКО за дубликатом подтверждения. Правда, не стоит с этим затягивать: если вы вспомните об этом лишь спустя пару лет, то фонд вряд ли пойдет навстречу.

Отразить перечисления в бухучете несложно. Расскажем, как это сделать

Что касается бухучета, то здесь действуют общие правила, прописанные в ПБУ 10/99:

- пункт 17: учету подлежат все расходы, которые понесла компания, независимо от того, получила она прибыль или нет;

- форма расходов не имеет значения, учитываются денежные, натуральные и иные виды;

- пункт 11: средства, перечисленные в рамках благотворительности, относятся к прочим расходам.

Соответственно, как и любые прочие расходы, данные отчисления оформляются как Счет 91 «Прочие доходы и расходы» (Приказ Минфина России от 31.10.2000 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Платит ли налог на прибыль благотворительный фонд

Ст. 251 и ст. 217 НК РФ относят средства, полученные в виде пожертвований, к доходам, которые не учитывают при подсчете налоговой базы.

Соответственно, НКО, которая следует уставной деятельности и расходует поступившие средства по целевому принципу, освобождается от уплаты налога на прибыль. При этом необходимо вести отдельный учет расходов по каждому источнику доходов.

Если компания нарушает эти требования, например, ведет нецелевой расход средств отдельно, то от налога не уйти. Также важно вести подсчет расходов отдельно по каждому поступлению, чтобы налоговая могла отследить направление финансов таким образом.

Как понять, что компания распоряжается средствами нецелевым образом? Цель любой НКО – передавать их тем, кто в них нуждается. При нецелевой растрате организация направляет финансы исключительно на свои интересы.

Имущество и средства, использующиеся нецелевым путем, признаются внереализационным доходом. Следовательно, они учитываются при уплате налога на прибыль.

Помимо этих требований есть еще одно – у организации должен быть статус благотворительной. Если он отсутствует, то льготы на налоги распространяться не будут.

Благотворительная деятельность физических лиц и НДФЛ

Физлица, совершающие пожертвования в НКО, могут рассчитывать на поддержку в виде вычета НДФЛ. Это значит, что налогоплательщику вернется 13% от суммы, отданной на благотворительность.

Это можно сделать несколькими способами.

- Через бухгалтерию по месту работы.

Для этого составьте заявление с просьбой совершить перевод, его размер или процент от заработной платы, а также периодичность. Также укажите реквизиты получателя. Платежное поручение с отметкой банка о выполнении – подтверждение совершения взноса.

Требуется лишь заполнить небольшую форму и указать, что это перевод на благотворительные цели. Выписка банка (чек) – доказательство платежа.

Если вы пришли в фонд, то на кассе не забудьте взять квитанцию о передаче средств, а также укажите конкретную цель, например, «на покупку медицинского оборудования».

При этом надо соблюдать общее правило для получения вычета: необходимо быть налоговым резидентом РФ, т. е. находиться на территории России как минимум 183 дня в течение 12 месяцев подряд.

Налоговый вычет за благотворительность

Есть определенные требования, которые стоит учитывать при оформлении налогового вычета.

- Доход должен быть официальным.

- Максимальная сумма, с которой можно получить вычет, составляет не более 25% от доходов, полученных за налоговый период (пп. 1 п. 1 ст. 219 НК РФ).

- Данный лимит может быть увеличен до 30%, если пожертвования назначены государственным и муниципальным учреждениям области культуры, а также НКО на формирование целевого бюджета для поддержки указанных учреждений.

- Суммарные траты, не превышающие 25%, проверяют не по каждому взносу отдельно, а по всем вместе.

Можно ли рассчитывать на уменьшение НДФЛ, если взносы оказаны в натуральном виде?

Мы уже узнали, что в понятие пожертвования входят не только денежные отчисления, но и передача вещей. Например, вы можете пожертвовать посуду на кухню для бездомных.

Акция «Накорми бездомного» популярна во всем мире

Налоговый кодекс никак не ограничивает в выборе вида взносов в НКО. Если вы передали вещи, то это не повод отказывать в возврате налога.

Для вычета понадобится набор документов:

- паспорт;

- декларация о доходах и расходах (3-НДФЛ);

- заявление на возврат налога;

- справки, чеки, квитанции, которые подтверждают ваши взносы;

- справка 2-НДФЛ.

Как правило, декларацию и заявление направляют в ФНС в следующем году. Например, за пожертвования за 2021 год вы получите вычет лишь в 2022. Оформить его можно за последние 3 года.

НДС на товары с истекающим сроком годности

На данный момент в России прорабатывается закон об освобождении ритейлеров от НДС на еду с истекающим сроком годности. Есть одно условие: эти продукты должны быть отданы нуждающимся. Авторы инициативы предложили ввести поправки в ст. 170 НК РФ.

По действующим правилам компании обязаны выплачивать налог в размере 20% от стоимости продуктов, передаваемых на благотворительность. Однако выгоднее и дешевле утилизировать еду, чем участвовать в программах фудшеринга (передачи еды малоимущим).

Предполагается, что изменение закона поможет освободить еду от налога дополнительной стоимости и тем самым сохранить около одного миллиона тонн еды в год. Эта внушительная цифра призвана спасти огромное количество людей. Также это благотворно скажется на экологии.

Самые крупные ритейлеры уже поддерживают данную инициативу.

Планируется распространить отмену НДС и на предметы первой необходимости.

Конечно, эта идея, как и другие поправки в законодательство, требует проработки деталей. Например, как будет реализована транспортировка больших объемов продуктов в целях благотворительности. Не будет ли снова проще выкинуть еду, чем осуществлять сложный процесс перевозки? Так как магазины сами заинтересованы в предложении, то остается ждать разрешения ситуации.

Хорошие дела не должны оставаться незамеченными. Также они не измеряются величиной пожертвований. Если вам кажется, что ваш вклад слишком мал, чтобы что-то изменить, отбросьте эту мысль и сделайте первый шаг. Чувство удовлетворения не заставит себя ждать, а государство вернет часть затрат.

Для тех, кто ценит свое времяПодпишитесь на еженедельную email-рассылку и узнавайте о самых интересных публикациях.Подписывайтесь на наш канал в Telegram

Можно ли получить социальный вычет по НДФЛ с пожертвований на СВО?

Вычет на благотворительность можно получить, если соблюдены условия подп. 1 п. 1 ст. 219 Налогового кодекса. Этот вычет предоставляют в размере фактически произведенных расходов, но не более 25 % суммы дохода.

Минфин России в письме от 10 февраля 2023 г. № 03-03-07/10942 разъяснил о получении социального вычета по НДФЛ при перечислении пожертвований на СВО.

Пожертвования на СВО – это благотворительность

- Согласно пункту 1 статьи 582 Гражданского кодекса, пожертвование – это дарение вещи или права в общеполезных целях.

- Пожертвования могут делаться гражданам, медицинским, образовательным организациям, организациям социального обслуживания и другим аналогичным организациям, благотворительным и научным организациям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в статье 124 ГК РФ.

- Под благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки.

- Значит, пожертвования на СВО можно признать благотворительными.

Поэтому работающие граждане могут получить социальный вычет при перечислении пожертвований на СВО. Главное соблюдать условия ст. 219 НК РФ.

Условия для получения социального вычета на благотворительность

Право на получение социального налогового вычета на благотворительность возникает, если пожертвования перечисляют:

- благотворительным организациям;

- социально ориентированным некоммерческим организациям (СОНКО) на осуществление ими деятельности, предусмотренной законодательством РФ о некоммерческих организациях;

- некоммерческим организациям, осуществляющим деятельность в области науки, культуры, физической культуры и спорта (за исключением профессионального спорта), образования, просвещения, здравоохранения, защиты прав и свобод человека и гражданина, социальной и правовой поддержки и защиты граждан, содействия защите граждан от чрезвычайных ситуаций, охраны окружающей среды и защиты животных.

Размер вычета – фактически произведенные расходы, но не более 25% суммы дохода, полученного в налоговом периоде и подлежащего налогообложению (абз. 7 пп. 1 п. 1 ст. 219 НК РФ).

Это значит, что максимальная сумма расходов, которую вы можете использовать для вычета ограничена 25% суммы годового дохода. То есть максимальная сумма возврата составляет:

годовой доход х 25% х 13%.

- Пример. Социальный вычет на благотворительность

- В 2022 году Иванов пожертвовал в благотворительную организацию 50 000 рублей.

- Сумма доходов, облагаемых по ставке 13%, за 2022 год составила 450 000 рублей.

Сумма пожертвования не превышает 25% от суммы дохода 112 500 руб., поэтому можно вернуть заявить вычет в полном размере 50 000 руб.

НДФЛ к возврату: 50 000 руб. х 13% = 6500 руб.

Для получения денег в ИФНС нужно подать декларацию и подтверждающие документы.

Обратите внимание: вычет «не ободрят», если денежные средства перечислены:

- не напрямую в организации, перечень которых определен Налоговым кодексом, а в адрес учрежденных ими фондов;

- расходы на благотворительность предполагали получение какой-либо выгоды;

- денежная помощь была оказана в адрес другого физлица.

Что нужно учесть, оказывая благотворительную помощь

Сегодня как никогда актуален вопрос о благотворительной помощи. Огромное число бизнесменов оказывают безвозмездную помощь гражданам, благотворительным организациям и лечебным учреждениям: делают денежные пожертвования, предоставляют помещения, автомобили, бесплатные обеды, продукты питания, медицинские изделия, лекарства, средства индивидуальной защиты.

Безусловно, жизнь и здоровье людей являются определяющими факторами, и мало кто задумывается, какие налоговые последствия возникают для благотворителя. А они могут оказаться неприятным сюрпризом, если не учесть некоторые нюансы налогового законодательства, официальной позиции контролеров и судебной практики.

Так, если помощь оказывается в виде передачи денежных средств, вопрос о начислении НДС с такой передачи не возникает, это не признается реализацией товаров (работ, услуг) для целей обложения данным налогом (подп. 1 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Не будет вопросов с начислением НДС и тогда, когда благотворитель использует специальный налоговый режим или освобожден от уплаты данного налога.

Если же передаются товары (выполняются работы, оказываются услуги), необходимо обратить внимание на документальное оформление данной помощи. В частности, норма подп. 12 п. 3 ст. 149 НК РФ предусматривает освобождение от уплаты НДС, если товары (работы, услуги) передаются в рамках благотворительной деятельности.

В то же время освобождение от НДС неприменимо, если речь идет о передаче подакцизных товаров (например, передаются дезинфицирующие средства). Не действует освобождение и в случае спонсорского взноса: он не является благотворительным пожертвованием, носит целевой характер и предполагает встречные обязательства сторон по оказанию услуг рекламного характера1.

При этом и Минфин России, и УФНС по г. Москве настаивают, что для подтверждения права на освобождение от уплаты НДС необходимо представить следующие документы2:

- договор о безвозмездной передаче товаров (работ, услуг), имущественных прав;

- акт приема-передачи товаров (работ, услуг), имущественных прав или иной документ, подтверждающий передачу;

- документы, доказывающие целевое использование полученного.

В отсутствие подтверждающих документов высок риск того, что благотворитель не сможет подтвердить право на освобождение от НДС.

Справедливости ради отмечу, что нормами гл. 21 НК РФ перечень таких документов не предусмотрен. В соответствии с нормами гражданского законодательства пожертвование является односторонней сделкой и не требует чьего-либо согласия на его принятие (п. 2 ст. 582 ГК РФ). Это подразумевает, что оформление дополнительных двусторонних документов не требуется.

Судебная практика, в свою очередь, также неоднозначна. Одни суды исходят из того, что получение средств в рамках благотворительной помощи подтверждается письмом от ее получателя с просьбой перечислить деньги на определенные цели и платежным поручением о перечислении средств благотворителем3.

Другие считают4, что пожертвования в одностороннем порядке (без заключения договора) согласуются с положениями Федерального закона «О благотворительной деятельности и добровольчестве (волонтерстве)»: передача товаров (услуг) осуществляется на основании соответствующих распоряжений и писем.

Учитывая противоречивость позиций официальных органов и судов, целесообразно все-таки формировать пакет документов, подтверждающих передачу товаров (работ, услуг) на благотворительные цели. Это поможет снизить риски и подтвердить смысл хозяйственной операции5. Конечно, к данному вопросу нужно подходить и с позиции экономической целесообразности.

Еще один немаловажный момент: если товары (имущество) были специально приобретены для целей благотворительности, то НДС, уплаченный при их приобретении, к вычету не принимается, а включается в стоимость этих товаров (имущества) (подп. 1 п. 2 ст. 170 НК РФ).

Если же такие товары (имущество) были приобретены для облагаемых НДС операций ранее и НДС по ним был принят к вычету, его придется восстанавливать в том налоговом периоде, когда товары (имущество) были переданы на благотворительные цели (п. 3 ст. 170 НК РФ).

Однако поскольку восстановленный НДС связан с благотворительной деятельностью (и не будет отвечать требованиям ст. 252 НК РФ для учета расходов), то учитывать его в составе прочих расходов (как предусмотрено в общих случаях по правилам подп. 2 п. 3 ст. 170 НК РФ) крайне рискованно.

С высокой степенью вероятности можно прогнозировать, что в учете такого расхода для целей налога на прибыль будет отказано.

Также если доля расходов на необлагаемые операции превысит 5% в общей сумме расходов (абз. 7 п. 4 ст. 170 НК РФ), возникает обязанность вести раздельный учет облагаемых и необлагаемых операций и сумм «входящего» НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Это требование актуально и при осуществлении благотворительной деятельности6.

Кроме того, можно отказаться от применения данного освобождения на срок не менее года, представив соответствующее заявление в налоговый орган по месту учета не позднее первого числа налогового периода, с которого намерены отказаться от освобождения или приостановить его использование (п. 5 ст. 149 НК РФ).

Что касается налога на прибыль, то расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и трат, связанных с такой передачей, в составе затрат не учитываются, поскольку не отвечают требованиям ст. 252 НК РФ (п. 16 ст. 270 Кодекса)7. Исключений в отношении благотворительной помощи нормы гл. 25 НК не содержат.

Нельзя учитывать в составе расходов и суммы целевых отчислений, произведенных на содержание некоммерческих организаций (п. 34 ст. 270 НК РФ), а также средства и иное имущество, имущественные права, переданные на содержание некоммерческих организаций, включая благотворительную деятельность (подп. 4 п. 2 ст. 251 Кодекса).

Поскольку расходы на товары (работы, услуги), переданные в виде благотворительной помощи, не связаны с получением доходов, воспользоваться положениями подп. 20 п. 1 ст. 265 НК РФ (в части возможности учесть иные обоснованные внереализационные расходы) не получится.

Следует иметь в виду, что не могут быть приняты не только затраты на приобретение товаров (работ, услуг), переданных в благотворительных целях, но и амортизация по объектам основных средств за период их передачи в безвозмездное пользование, а также расходы на оплату труда (и страховые взносы) персонала, занятого в производстве переданных на благотворительность товаров (работ, услуг), и другие подобные расходы.

При исчислении единого налога при УСН (база «доходы минус расходы») действует аналогичное правило: расходы, указанные в ст. 270 НК РФ, не принимаются8.

Законами субъектов РФ может быть установлено право уменьшить суммы налога (авансового платежа), подлежащие зачислению в доходную часть бюджетов этих субъектов, – применение инвестиционного налогового вычета при исчислении налога на прибыль (п. 1 ст. 286.1 НК РФ). Необходимо учитывать, что:

- данное право должно быть предусмотрено законом субъекта Федерации (но не везде такие законы приняты);

- пожертвования должны быть перечислены государственным и муниципальным учреждениям, осуществляющим деятельность в области культуры, а также некоммерческим организациям (фондам) на формирование целевого капитала в целях поддержки указанных учреждений. То есть если помощь оказывается, например, непосредственно гражданам, применить вычет будет невозможно;

- право на вычет распространяется не на все организации (это относится, например, к резидентам особых экономических зон, участникам региональных инвестиционных проектов, свободных экономических зон, территорий опережающего социально-экономического развития. Перечень таких организаций установлен п. 11 ст. 286.1 НК РФ).

Для благотворительных организаций законами субъектов Федерации могут быть также предусмотрены пониженные ставки налога, подлежащего зачислению в местные бюджеты (п. 1 ст. 284 НК РФ). Для этого необходимо, чтобы субъектом РФ был принят соответствующий закон и соблюдены условия для применения пониженной ставки, предусмотренные этим законом (такие законы приняты не везде).

Если благотворителем выступает физлицо (в т. ч. индивидуальный предприниматель), оно имеет право на получение социального налогового вычета (п. 3 ст. 210, подп. 1 п. 1 ст. 219 НК РФ). Реализовать данное право можно при соблюдении следующих условий:

- вычет применяется только в отношении доходов, облагаемых по ставке 13%. То есть, например, индивидуальные предприниматели на УСН, ЕНВД и патенте воспользоваться вычетом не смогут;

- вычет предоставляется в сумме, направленной физлицом в течение года на благотворительные цели в виде денежной помощи определенным категориям получателей (благотворительным и религиозным организациям, НКО. Перечень и некоторые условия приведены в п. 1 ст. 219 НК РФ). Если помощь оказывалась гражданам, право на вычет не возникает;

- нельзя заявить вычет и в том случае, если помощь оказывалась неденежными средствами9. Правда, есть примеры, когда суды не согласились с такой трактовкой10. В указанных случаях существует риск возникновения спора с налоговым органом;

- вычет не может превышать 25% дохода, полученного физлицом за год.

- Кроме того, не использованный в налоговом периоде остаток вычета на следующие налоговые периоды не переносится.

- Законом субъекта Федерации может быть увеличен предельный размер вычета (но не более 30% суммы дохода физлица) и установлены категории государственных, муниципальных учреждений, осуществляющих деятельность в области культуры, и некоммерческих организаций (фондов), пожертвования которым могут быть приняты к вычету в увеличенном предельном размере.

- Подводя итог, хотелось бы выразить надежду, что в сложившихся тяжелых для экономики условиях одной из мер поддержки окажутся действия властей, которые путем снижения налогового бремени поддержат тех, кто в весьма сложных условиях проявил гражданскую ответственность, оказывая столь необходимую сейчас помощь.

- Кроме того, на встрече с волонтерами, состоявшейся 30 апреля, Президент РФ Владимир Путин заявил о необходимости поддержки благотворительных организаций.

1 Письмо Минфина от 1 сентября 2009 г. № 03-03-06/4/72.