Оформление профессионального налогового вычета по доходу физического лица 2023

Предприниматели на общей системе налогообложения платят с доходов НДФЛ. Профессиональный налоговый вычет — один из способов уменьшить налог.

Профессиональный налоговый вычет — это возможность учитывать при расчёте налога расходы. Другими словами, вы заплатите 13 % не от доходов, а от разницы между доходами и расходами.

Все затраты подряд учитывать нельзя — только те, которые прямо связаны с ведением бизнеса и получением прибыли. Всё как на «Доходах минус расходах» — некоторые статьи Налогового кодекса про расходы действуют для двух режимов налогообложения сразу.

Например, ИП потратил 300 000 ₽ на покупку расходников и 120 000 ₽ на домашний кинотеатр. Обе суммы учёл в налоге. При камеральной проверке налоговая запросила КУДиР, увидела расходы на домашний кинотеатр — и отказалась принимать их. Предпринимателю пришлось доплачивать НДФЛ со штрафом и пени и пересдавать декларацию.

Расходы подтверждают первичными документами: накладными, УПД и актами.

!

Если подтвердить расходы нечем, вычет всё равно действует, только становится фиксированным — 20 % от дохода.

Когда нельзя воспользоваться профессиональным вычетом

Профессиональный вычет недоступен пользователям специальных режимов — УСН, НПД или ЕСХН. На этих системах не платят НДФЛ, поэтому и сокращать нечего.

Но не спешите переходить на ОСНО со спецрежима. На общей системе сложнее учёт, больше отчётности и есть НДС. Скорее всего, профессиональный вычет не перевесит все эти минусы.

Как рассчитывать налог с учётом вычета

Посчитайте налог двумя способами и выберите самый выгодный вариант:

- Учесть подтверждённые документами расходы: (доходы — расходы) * 13 %.

- Воспользоваться фиксированным вычетом: доходы * 80 % * 13 %.

Обратите внимание: если бизнес получил убыток, НДФЛ будет нулевым. Но декларацию сдать всё равно придётся. Учесть убытки в расходах следующего года нельзя.

Примеры расчёта профессионального вычета

Когда высокая доля расходов

ИП изготавливает лофт-мебель по заказам компаний и розничных магазинов. За 2021 год предприниматель заработал 2 млн рублей. На покупку сырья, инструментов и расходников потратил 1,4 млн рублей. Рассчитаем, сколько он заплатит:

Без вычета — 2 млн х 13 % = 260 000 ₽. С фиксированным вычетом — 2 млн * 80 % * 13 % = 208 000 ₽.

- С учётом расходов — (2 млн — 1,4 млн) * 13 % = 78 000 ₽.

- Последний вариант гораздо выгоднее.

Когда расходов мало

Веб-дизайнер заработала 1,2 млн рублей. На фотостоки и платные сервисы предпринимательница потратила 89 000 рублей. Расходы меньше 20 % от выручки, поэтому выгоднее применить фиксированный профессиональный вычет.

Налог будет 1,2 млн * 80 % * 13 % = 124 800 ₽.

Как оформить профессиональный вычет

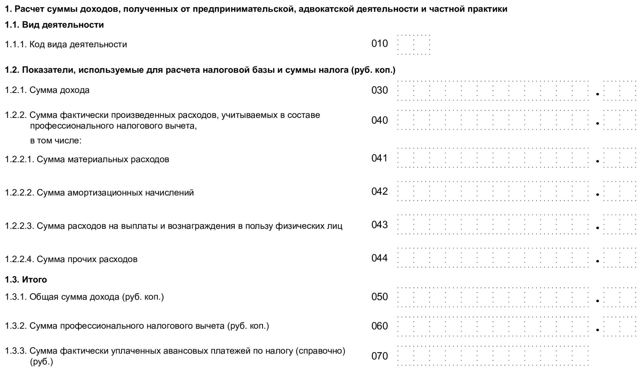

Предприниматель не должен подавать специальные документы на вычет. Просто сдайте декларацию 3-НДФЛ в обычные сроки. В третьем приложении отразите расходы — фактические (строки 040-044) или фиксированные 20 % (строка 060).

Для каждого вида деятельности строки 010-100 заполните по отдельности.

Налог по кварталам рассчитайте в строках 160-202.

Отчёт можно сдать лично, заказным письмом или через nalog.ru. Контур.Эльба со сдачей отчёта не поможет, потому что сервис автоматизирует только бухгалтерию на спецрежимах. О других сервисах для ИП на ОСНО нам тоже неизвестно, поэтому, скорее всего, придётся обращаться к бухгалтеру.

Выводы

- Профессиональным налоговым вычетом по НДФЛ пользуются только на общей системе налогообложения.

- Есть два варианта расчёта налоговой базы: уменьшить доход на все документально подтверждённые расходы или на 20 % от выручки.

- Для вычета не нужно подавать специальные документы, только 3-НДФЛ в обычные сроки. Сумму расходов отразите в третьем приложении отчёта.

Статья актуальна на 02.06.2022

Профессиональные налоговые вычеты по НДФЛ

Назначение налоговых вычетов – создание льготных условий для отдельных категорий граждан в отношении обложения их доходов НДФЛ. Профессиональные вычеты регламентируются ст. 221 НК РФ. Они представляют собой возможность уменьшения базы налогообложения для подоходного налога группе налогоплательщиков, которые выделяются по профессиональному признаку.

Суть профессиональной разновидности налоговых вычетов по НДФЛ

В случае предоставления налогоплательщику возможности применить вычет ему выпадает шанс сократить объем доходов, который будет облагаться подоходным налогом, на сумму осуществленных расходов.

ВАЖНО! Для получения льготы в форме профессионального вычета в полном объеме недостаточно только потратить свои деньги, необходимо подтвердить расходные статьи оригиналами документов.

Для некоторых категорий физических лиц допускается применение фиксированных ставок вычета без требований к подтверждению расходной стороны деятельности. Фиксированные вычеты называют нормативом затрат, их размер колеблется в диапазоне от 20 до 40%, рассчитываемых от объема полученных доходов.

Доходы, применительно к которым можно оформлять налоговые льготы по профессиональному признаку, представлены:

- суммой поступлений средств на счет предпринимателя;

- доходными ресурсами нотариусов, которые занимаются частной практикой;

- доходами адвокатов, работающих в собственных адвокатских конторах;

- доходами, получаемыми в рамках трудовых отношений, основанных на гражданско-правовом договоре;

- авторскими вознаграждениями или выплатами за работу над произведениями искусства;

- выплатами за изобретательские труды.

ОБРАТИТЕ ВНИМАНИЕ! Если ИП или нотариус имеет доходы не только от предпринимательства, но и из других источников (при условии применения к иным заработкам ставки обложения НДФЛ 13%), то профессиональный вычет может применяться только к группе доходов от предпринимательства.

Кто наделен правом применения вычета

На получение налоговых вычетов законодательно предоставлено право претендовать таким категориям граждан (ст. 221 НК РФ):

- ИП, прошедшим процедуру регистрации в утвержденном порядке;

- физическим лицам, относящимся к категории занятых частной практикой;

- гражданам РФ, которые оказывают услуги путем заключения гражданско-правовых соглашений;

- авторам произведений, получающим за свои творческие и изобретательские труды материальные вознаграждения.

Для работников, оказывающих услуги на условиях гражданско-правовых соглашений, и авторов произведений искусства закреплена возможность получения вычета посредством обращения в бухгалтерский орган налогового агента. В роли налогового агента выступает плательщик дохода.

НЮАНС! Профессиональный вычет на объекты, признанные интеллектуальной собственностью, не применяется, если права пользования активом перешли в порядке наследования или дарения. Правомерность ограничения подтверждается Письмом Минфина от 21 декабря 2011 г. № 03-04-08/4-227 и Письмом ФНС от 12 января 2012 г. № ЕД-4-3/72@.

Порядок оформления

Граждане, которые получают доходы от налоговых агентов, оформляют профессиональные вычеты через своих временных работодателей.

К этой группе физических лиц относятся писатели, изобретатели и наемные сотрудники, заключившие гражданско-правовое соглашение.

Чтобы воспользоваться своим правом на налоговую льготу, надо составить заявление на имя налогового агента о применении вычета (унифицированной формы заявления нет).

Самозанятые граждане не имеют налоговых агентов, за них никто не перечисляет НДФЛ в бюджет. Эта группа заявителей льготы в срок до 30 апреля ежегодно отчитывается в орган ИФНС о своих доходных поступлениях и расходах по результатам истекшего налогового периода. Сумму начисленного к уплате налога за предыдущий год они должны перечислить до 15 июля.

Для получения через ФНС вычетов по профессиональному признаку одновременно с декларацией 3-НДФЛ подается комплект подтверждающей понесенные расходы документации. Составлять заявление для получения льготы не требуется. Перечень затратных операций ИП могут определять самостоятельно. Главное, чтобы понесенные расходы были направлены на извлечение прибыли.

Прикладываемые к декларации документы должны обладать юридической силой:

- на них должны быть все обязательные реквизиты;

- проставлены подписи и печати;

- имеются сведения, описывающие оказанную услугу;

- приведена точная сумма платежа (цифрами и прописью).

В качестве подтверждающей расходные операции документации могут выступать:

- чеки;

- квитанции;

- накладные;

- принятые заказчиком акты выполненных работ или оказанных услуг;

- договор с контрагентом;

- билеты на проезд;

- таможенная декларация.

Оценка целесообразности произведенных затрат относится к сфере полномочий проверяющих инспекторов ФНС. Они анализируют степень соответствия расходов ИП по трем ключевым критериям:

- Экономическая целесообразность затрат.

- Правильность составления и оформления подтверждающей документации.

- Цель понесенных расходов – извлечение дополнительной прибыли.

Способы подачи декларации с подтверждающими документами:

- при личной явке в орган ФНС по месту жительства;

- через кабинет налогоплательщика на сайте налоговой инспекции;

- через сервис портала Госуслуг;

- почтовым отправлением.

Как рассчитываются профессиональные вычеты

Алгоритм расчета вычета:

- Определяется общая сумма дохода по деятельности, попадающей под нормы применения льготы.

- Анализируется документация, подтверждающая осуществленные расходы (при наличии).

- Из суммы доходов налоговым агентом вычитаются расходные суммы, к оставшемуся значению применяется ставка НДФЛ 13%.

ИП при наличии документов, подтверждающих движение по расходным статьям деятельности, могут рассчитывать на применение профессионального вычета в отношении таких видов затрат:

- закупка товаров и материалов;

- оплата наемного труда;

- амортизационные отчисления;

- страховые взносы;

- налоговые платежи (кроме НДФЛ и НДС).

ЗАПОМНИТЕ! Сумма налога на имущество может быть отнесена к профессиональному вычету, если имущественные объекты эксплуатируются в процессе осуществления хозяйственной деятельности.

Если у ИП нет документов на осуществленные расходы, вычет будет равен фиксированной ставке – 20%.

Пример профессионального вычета для авторских произведений без подтверждения расходов

Гражданин П. создал авторский видеокурс по начислению заработной платы в разных модификациях программы 1С. По итогам года в качестве платы за пользование видеоматериалами им было получено 123 500 рублей. Документов, которые могли бы обосновать и подтвердить расходование средств, нет.

Так как подтверждающей документации нет, профессиональный вычет будет предоставляться в процентном отношении к полученным доходам за год. Шкалу процентов для льгот приводит ст. 221 НК РФ.

Плату за обучение по видеокурсу относят к разряду авторского вознаграждения. Продаваемый продукт по своему предназначению причисляется к группе видеофильмов. В соответствии со ст.

221 НК по видеофильмам ставка профессионального вычета равна 30%.

- Расчет вычета: 123 500*30%=37 050 рублей.

- Определение налогооблагаемой базы: 123 500-37 050=86 450 рублей.

- Вычисление НДФЛ, подлежащего уплате после применения вычета: 86 450*13%=11 239 рублей.

КСТАТИ! Если подтверждающие расходные документы собраны на небольшую сумму, то налогоплательщику выгодно не предъявлять их вовсе, так как по фиксированным нормативам размер вычета окажется больше.

Пример профессионального вычета для доходов по гражданско-правовому договору

ООО «Компромисс» заключило гражданско-правовой договор с гражданином В. на выполнение ремонта 10 кондиционеров. По условиям соглашения вознаграждение будет равно 45 000 рублей, дополнительно компания возместит расходы на комплектующие и расходные материалы.

ООО «Компромисс» по отношению к гражданину В. является налоговым агентом. Это означает, что профессиональный вычет будет применяться на этапе формирования итоговой суммы оплаты услуг физического лица бухгалтерией предприятия.

В процессе ремонта гражданином В. были оплачены расходные материалы на 7 000 рублей. В подтверждение этому он предоставил заказчику оригиналы чеков из магазина.

Работы были приняты заказчиком в полном объеме, в акте выполненных работ объем понесенных расходов физическим лицом выделен.

- Определяется налогооблагаемая сумма дохода: 45 000+7000 (компенсация за расходы)-7000 (применен профессиональный вычет)=45 000 рублей.

- Расчет суммы НДФЛ: 45 000*13%=5850 рублей.

- Если бы гражданин В. не предоставил подтверждающих документов, расчет был бы таким:

- 45 000+7000=52 000 рублей (налогооблагаемая база, профессиональный вычет не применяется, фиксированные ставки без подтверждающих документов допускаются для ИП и для авторских вознаграждений);

- 52 000*13%=6760 рублей (НДФЛ, подлежащий перечислению в бюджет).

Как получить профессиональный налоговый вычет — Блог Райффайзенбанка R-Media

Обычно размер вычета равен сумме документально подтвержденных расходов либо законодательно установленному нормативу.

На этот вычет имеют право следующие категории налогоплательщиков:

- индивидуальные предприниматели на ОСНО. Те ИП, которые применяют упрощенку или патент, получить вычет не смогут;

- физлица, которые оказывают услуги и выполняют работы по гражданско-правовым договорам, например по договору подряда. Но если такой исполнитель имеет статус самозанятого, то вычет ему не положен, потому что в этом случае он платит налог 4 либо 6 %;

- авторы произведений литературы, науки, музыки, других результатов интеллектуальной деятельности, а также изобретений, полезных моделей и промышленных образцов;

- те, кто занимается частной практикой: адвокаты, нотариусы, арбитражные управляющие, патентные поверенные и представители некоторых других профессий, которые могут регистрироваться в налоговой как частнопрактикующие, — исчерпывающего списка в законе нет.

На вычет имеют право только налоговые резиденты России ― граждане РФ, иностранцы, лица без гражданства, которые находились в стране не менее 183 календарных дней подряд в течение календарного года. Учитываются только те доходы, которые облагаются НДФЛ по ставке 13 %.

Например, Андрей регулярно выполняет мелкие строительные и бытовые работы для организации и ежемесячно получает за это вознаграждение. Он работает не в штате, а по гражданско-правовому договору. Из всех выплат Андрею компания каждый раз удерживает НДФЛ 13 %. Значит, Андрей имеет право снизить размер налога за счет профессионального вычета.

Есть два способа расчета профессионального налогового вычета.

Этот вариант доступен всем, кто имеет право на профессиональный налоговый вычет. Он позволяет уменьшить облагаемый налогом доход на величину документально подтвержденных расходов. Его суть в том, что облагаемый налогом доход можно уменьшить на размер расходов, связанных с получением дохода. Тут есть два важных момента:

- Расходы, которые предприниматель предъявляет для вычета, должны быть связаны с получением доходов — это основной критерий. Четкого списка таких расходов закон не указывает.

- Обязательно наличие документов, которые подтверждают расходы, например чеков, накладных, договоров аренды.

Пример 1. Николай делает ремонты на заказ и работает как ИП на общей системе налогообложения. За год его доход составил 900 000 руб. При этом он платит страховые взносы за себя, регулярно покупает инструменты и расходные материалы для ремонтных работ, иногда привлекает в помощь самозанятых мастеров. Всего расходов набегает на 300 000 руб.

Если Николай воспользуется вычетом, то налог составит:

(900 000 руб. – 300 000 руб.) × 13 % = 78 000 руб.

Если не воспользуется вычетом, то заплатит:

900 000 руб. × 13 % = 117 000 руб.

С помощью вычета он сможет сэкономить: 117 000 – 78 000 = 39 000 руб.

Но если Николай делал ремонт в личной квартире, он не сможет предъявить к вычету суммы вознаграждений мастерам.

Пример 2. Евгения работает швеей и берет заказы у частных клиентов по договорам подряда. Для работы она арендует небольшую мастерскую, а также дважды в год нанимает мастера для технического обслуживания швейной машинки. За год сумма таких расходов составляет 110 000 руб., а годовой доход Евгении ― 240 000 руб.

В результате использования вычета налог составит:

(240 000 руб. – 110 000 руб.) × 13 % = 16 900 руб.

Без вычета НДФЛ будет выше: 240 000 руб. × 13 % = 31 200 руб.

Экономия: 31 200 – 16 900 = 14 300 руб.

Адвокаты. У адвокатов к профессиональным расходам относятся, например, платежи для нужд адвокатской палаты, оплата страхования профессиональной ответственности, обучения.

Но налоговая не примет к вычету расходы, которые не полностью относятся к профессиональной деятельности, например расходы на покупку ноутбука для работы.

Это связано с тем, что адвокат может использовать его и в личных целях, не связанных с работой (Письмо Минфина России от 25 января 2018 года № 03-04-05/4446).

Нотариусы. У этих специалистов к расходам, которые снижают налогооблагаемый доход, относятся: зарплата сотрудников, аренда офиса, коммунальные платежи, взносы в нотариальную палату, оплата курсов повышения квалификации (Письмо ФНС России от 11 ноября 2015 года № Бс-4-11/19750).

Арбитражные управляющие. Они вправе уменьшить сумму доходов, полученных от осуществления деятельности в качестве арбитражного управляющего в деле о банкротстве, на сумму расходов, фактически понесенных ими при исполнении возложенных на них обязанностей в указанном деле о банкротстве.

К таким расходам относятся зарплата помощников, арендная плата, суммы уплаченных госпошлин. Помимо этого, арбитражный управляющий может отнести к расходам амортизацию личного автомобиля, который он использовал в рабочих целях, а также стоимость бензина (Письмо Минфина России от 18 июля 2017 года № 03-04-07/45582).

Эта опция доступна только ИП и авторам. Ее суть в том, что государство само установило норматив расходов, которые в среднем несут лица в процессе деятельности. Чтобы получить этот тип вычета, не нужны документы, которые подтверждают расходы.

Нормативный вычет для ИП. Для предпринимателей норматив установлен в размере 20 % от всех доходов за календарный год. Также ИП может выбрать, какой тип вычета для него выгоднее: по нормативу или расчетный.

Пример. ИП Александр торгует сантехникой в небольшом магазине. За год его доход составил 1 000 000 руб. Его расходы на закупку товара у поставщиков составили 350 000 руб.

Если Александр воспользуется нормативным вычетом, то налог составит:

(1 000 000 руб. – (1 000 000 руб. × 20 %)) × 13 % = 104 000 руб.

Подать на расчетный вычет будет выгоднее — налог будет меньше:

(1 000 000 руб. – 350 000 руб.) × 13 % = 84 500 руб.

Но если Александр не сохранит накладные на товар от поставщиков, то он все равно сможет воспользоваться вычетом по нормативу.

Нормативный вычет для авторов произведений. Подтвердить расходы на создание произведений бывает трудно, поэтому авторам законом тоже предоставлена возможность получить вычет по нормативу.

Но в отличие от ИП его размер зависит от вида произведения. Например, облагаемый налогом доход при создании литературного произведения можно уменьшить на 20 %, музыкального произведения — на 40 %.

Все виды авторских вознаграждений и доли профессионального вычета перечислены в п. 3 ст. 221 НК РФ.

Для частнопрактикующих специалистов, например адвокатов, нотариусов, арбитражных управляющих, вычет по нормативу недоступен.

Получить профессиональный налоговый вычет можно двумя способами.

Через налогового агента. Этим способом могут воспользоваться те, чьи заказчики являются налоговыми агентами, то есть выплачивают вознаграждение за вычетом налога и сами уплачивают за вас налог в бюджет. Налоговым агентом могут быть только компании и ИП.

Получить вычет через налогового агента могут:

- физлица, которые оказывают услуги организациям или ИП по гражданско-правовому договору;

- авторы, которые работают с организациями или ИП по гражданско-правовому договору;

- адвокаты, которые работают в коллегии.

Чтобы получить вычет, нужно подать заявление на вычет налоговому агенту. Закон не предусматривает специальной формы, поэтому заявление подают в свободной форме — просто просят выплатить вознаграждение с учетом вычета. После этого налоговый агент учтет размер вычета при расчете и удержании НДФЛ.

Пример. Роман написал музыку для театральной постановки по договору авторского заказа. Размер вознаграждения — 90 000 руб. Роман написал налоговому агенту заявление на вычет по нормативу. Для музыкальных произведений норматив составляет 40 %.

Если Роман воспользуется вычетом, то налоговая база составит:

90 000 руб. – (90 000 руб. × 40 %) = 54 000 руб. На руки Роман получит: 90 000 руб. – 54 000 руб. × 13 % = 82 980 руб.

Налоговый агент выплатит эту сумму на счет и в сроки, указанные в договоре авторского заказа.

Если за год Роман заключит пять договоров на написание произведений, то и заявлений на вычет будет тоже пять.

Профессиональные вычеты по НДФЛ. Что нужно знать бухгалтеру

Статья поможет бухгалтеру разобраться с профессиональными вычетами по НДФЛ: какие существуют, как рассчитывать и кто может получить вычет.

Порядок предоставления профессиональных вычетов прописан в ст. 221 НК РФ.

Профессиональные вычеты предоставляются лицам, имеющим доход от профессиональной деятельности.

Фактически, профессиональные вычеты позволяют уменьшить налоговую базу, а это значит, что пропорционально уменьшается сумма НДФЛ, которую необходимо перечислить в бюджет.

Профессиональные вычеты предоставляет налоговый агент и, в случае его отсутствия, — налоговый орган по окончании налогового периода путем подачи налогоплательщиком налоговой декларации:

Право на профессиональный вычет предоставлено лицам:

| индивидуальные предприниматели | сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (абз. 1 п. 1 ст. 221 НК РФ). Если расходы не могут быть подтверждены документально, они принимаются к вычету в размере 20% общей суммы доходов, полученной ИП от предпринимательской деятельности |

| лица, занимающиеся частной практикой (нотариусы, адвокаты, учредившие адвокатские кабинеты, и др.) | сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (абз. 1 п. 1 ст. 221 НК РФ) |

| лица, выполняющие работы (оказывающие услуги) по договорам ГПХ | сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов от выполнения работ (оказания услуг) (п. 2 ст. 221 НК РФ) |

| лица, получающие авторские и иные вознаграждения | сумма фактически произведенных и документально подтвержденных расходов (п. 3 ст. 221 НК РФ). Если расходы не могут быть документально подтверждены, они принимаются к вычету в размерах, установленных п. 3 ст. 221 НК РФ |

Профессиональный вычет для ИП

Пожалуй, самым важным является определение состава, величины признаваемых расходов, а также даты их признания. Согласно п. 1 ст. 221 НК РФ расходы признаются в порядке, установленном гл. 25 «Налог на прибыль организаций» НК РФ. Мнения контролирующих органов и судов по вопросу применения норм 25 главы НК РФ не совпадают.

|

налогоплательщики должны руководствоваться положениями гл. 25 НК РФ для определения не только состава расходов, но и момента их учета для целей обложения НДФЛ. В силу этого, ИП вправе вести учет доходов и расходов как кассовым методом, так и методом начисления. Кроме того, положения ст. 273 НК РФ суды не связывают момент признания расходов с датой получения доходов. |

В состав расходов согласно ст. 221 НК РФ включаются расходы, которые налогоплательщик может учесть в составе вычета, например:

- налоги (за исключением НДФЛ), начисленные либо уплаченные за налоговый период. Налог на имущество, уплаченный предпринимателем, принимается к вычету в том случае, если это имущество (за исключением жилых домов, квартир, дач и гаражей) непосредственно используется им для осуществления предпринимательской деятельности (абз. 3 п. 1 ст. 221 НК РФ).

- страховые взносы на обязательное пенсионное и медицинское страхование, начисленные либо уплаченные за соответствующий период (ст. 221 НК РФ).

Вывод: в силу того, что налоговое законодательство не дает четкого ответа на вопрос о порядке признания расходов, налогоплательщику целесообразнее всего обратиться за разъяснениями в свою ИФНС.

- Пример:

- ИП уплачивает НДФЛ и занимается двумя видами деятельности — розничной торговлей и оказанием бытовых услуг.

- Показатели деятельности за налоговый перод:

| Розничная торговля | Бытовые услуги |

| Доход — 200 000 руб. Расходы подтверждены на сумму — 50 000 руб. | Доход — 100 000 руб. Подтвержденных расходов нет. |

При подаче налоговой декларации по НДФЛ ИП представил заявление на профессиональный вычет в размере 20% от суммы полученного дохода.

Размер вычета составит: (200 000 + 100 000) х 20% = 60 000 руб.

Если бы ИП имел подтвержденные расходы по виду деятельности «оказание бытовых услуг», то тогда он смог бы сделать выбор между профессиональным вычетом в сумме документально подтвержденных расходов и нормативом 20%. В силу того, что по второму виду деятельности расходы не подтверждены, то профессиональный вычет возможен только в размере норматива — 20% от суммы подтвержденных расходов.

| договор подряда, по которому одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его | договор аренды (имущественного найма) (Письма МФ РФ от 15.03.2017 № 03-04-05/15280, ФНС России от 13.10.2011 № ЕД-3-3/3378@ |

| договор на выполнение НИОКР и технологических работ, по которому исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования, а по договору на выполнение опытно-конструкторских и технологических работ — разработать образец нового изделия, конструкторскую документацию на него или новую технологию, а заказчик обязуется принять работу и оплатить ее | договор найма жилого помещения |

| договор возмездного оказания услуг, по которому исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить эти услуги (Письмо МФ РФ отт15.11.2012 N 03-04-05/4-1286. На профессиональный налоговый вычет имеют право только те налогоплательщики, которые получают доходы по договорам на выполнение работ и оказание услуг |

К расходам налогоплательщика также относятся:

- налоги (за исключением НДФЛ), начисленные либо уплаченные за налоговый период (ст. 221 НК РФ);

- государственная пошлина, которая уплачена в связи с профессиональной деятельностью (ст. 221 НК РФ);

- страховые взносы на обязательное пенсионное и медицинское страхование.

В россии увеличен максимальный размер налогового вычета на обучение

Президент подписал соответствующий закон. Документ касается социальных налоговых вычетов, которые распространяются на обучение, медицинские и физкультурно-оздоровительные услуги, пенсионные и страховые взносы, а также на прохождение независимой оценки квалификации.

Напомним, вычет на обучение распространяется как на тех, кто оплачивает собственное образование, так и на тех, кто несёт расходы на образование своих детей в возрасте до 24 лет.

В новом законе увеличены максимальные пределы расходов, которые учитываются при предоставлении вычета. Для трат на собственное образование лимит повысится до 150 тысяч рублей в год (сейчас он составляет 120 тысяч).

Для расходов на обучение детей максимальная сумма вычета составит 110 тысяч рублей в год (сейчас — 50 тысяч).

Напомним, согласно Налоговому кодексу, указанный вычет представляет собой не сумму, которую можно вернуть из бюджета, если вы её потратили на оплату обучения, а лишь сумму дохода, с которого можно не платить НДФЛ или вернуть уже удержанный с вас налог.

То есть для того, чтобы посчитать, сколько денег на самом деле максимально можно получить из бюджета или в каком размере можно не платить налог, надо вычислить 13% от суммы вычета.

13% от 150 тысяч рублей (то есть максимальный вычет по расходам на собственное образование) — это 19 500 рублей, а 13% от 110 тысяч рублей (то есть максимальный вычет по расходам на образование ребёнка) — это 14 300 рублей.

В законе сказано, что эти изменения вступят в силу по истечении месяца со дня опубликования, но не ранее первого числа очередного налогового периода по налогу на доходы физических лиц. Этот налоговый период составляет календарный год, соответственно, новые правила начнут действовать с 1 января 2024 года.

Касаться они будут расходов на обучение, понесённых в том же году.

То есть в 2023 году действуют прежние максимальные размеры вычетов: это 120 тысяч рублей на собственное обучение (а получить из бюджета можно максимум 15 600 рублей за один календарный год) и 50 тысяч за обучение ребёнка (в этом случае максимальная сумма, которую можно получить из бюджета, составляет 6500 рублей за год).

Таким образом, если сравнить актуальные максимальные суммы, которые можно вернуть из бюджета, и повышенные, которые будут действовать с 2024 года, то получается, что для расходов на собственное обучение их повысили на 4 тысячи рублей, а для расходов на обучение ребёнка — на 7800.

Ранее мы подробно разбирали, как получить такой вычет на обучение и на какие виды расходов, связанных с образованием, этот вычет вообще распространяется.

Больше интересного про образование ― в нашем телеграм-канале. Подписывайтесь!

Налоговый вычет за обучение в 2023 году — Юридическая консультация

- Содержание

- Кто имеет право на вычет

- Расходы, по которым можно получить налоговый вычет на обучение

- За обучение в каких организациях можно получить вычет

- Максимальная сумма вычета

- За какой период можно получить вычет

- Необходимые документы и порядок получения вычета

- Пример получения налогового вычета за обучение в вузе

Кто имеет право на вычет

Налоговые вычеты предусмотрены Налоговым кодексом РФ. Среди них: стандартные, имущественные, социальные и др. Они позволяют либо уменьшить налогооблагаемую базу (уменьшить размер дохода, с которого взимается налог), либо вернуть часть налога, который был уплачен в бюджет ранее.

Одним из социальных налоговых вычетов является налоговый вычет на обучение. Он предусмотрен пп. 2 п. 1 ст. 219 НК РФ.

Для получения налогового вычета нужно быть плательщиком налога на доходы физических лиц (НДФЛ) по ставке 13% (п. 3 ст. 210, п. 1 ст. 219, п. 1 ст. 224 НК РФ).

Другими словами, если человек не работает, является пенсионером и т.п., то и отчисления НДФЛ по ставке 13% отсутствуют. Соответственно, отсутствует и сумма НДФЛ, которую можно вернуть. В этих случаях заявить вычет будет невозможно.

Также нельзя получить указанный налоговый вычет, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей (пп. 2 п. 1 ст. 219 НК РФ).

Расходы, по которым можно получить налоговый вычет на обучение

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная);

- обучение своих детей в возрасте до 24 лет по очной форме обучения;

Налоговые вычеты по НДФЛ на детей

- обучение своих опекаемых (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых (подопечных) в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения.

За обучение в каких организациях можно получить вычет

Обучение может производиться в организациях, осуществляющих образовательную деятельность.

К таким организациям относятся:

- образовательные организации и некоммерческие организации, осуществляющие на основании лицензии образовательную деятельность в качестве основного вида деятельности в соответствии с целями, ради достижения которых такие организации созданы (п. 18 ст. 2 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» (далее – Закон об образовании));

- организации, осуществляющие обучение, — юридические лица, осуществляющие на основании лицензии наряду с основной деятельностью образовательную деятельность в качестве дополнительного вида деятельности (п. 19 ст. 2 Закона об образовании).

К организациям, осуществляющим образовательную деятельность, также приравниваются индивидуальные предприниматели, осуществляющие образовательную деятельность (п. 20 ст. 2 Закона об образовании).

При этом с учетом положений ч. 1 и 5 ст. 32 Закона об образовании индивидуальный предприниматель осуществляет образовательную деятельность непосредственно или с привлечением педагогических работников.

При осуществлении индивидуальным предпринимателем образовательной деятельности с привлечением педагогических работников индивидуальному предпринимателю необходима лицензия на осуществление образовательной деятельности.

В случае осуществления индивидуальным предпринимателем образовательной деятельности непосредственно получение лицензии в силу ч. 2 ст. 91 Закона об образовании не требуется.

Социальный налоговый вычет на обучение предоставляется (пп. 2 п. 1 ст. 219 НК РФ):

- при наличии у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной деятельности или при наличии у иностранной организации документа, подтверждающего статус организации, осуществляющей образовательную деятельность,

- либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно. Такими документами могут, в частности, являться свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя и лист записи в ЕГРИП, в котором в качестве основного вида указана образовательная деятельность.

Таким образом, вычет можно получить по расходам на обучение:

- в вузах;

- в детских садах;

- в школах;

- в учреждениях дополнительного образования как взрослых, так и детей (например, курсы повышения квалификации, учебные центры службы занятости, детско-юношеские спортивные школы, музыкальные школы, детские школы искусств и т.п.);

- в других учреждениях.

При этом учреждение может быть не только государственным или муниципальным, но и частным. При соблюдении вышеперечисленных требований услуги может предоставлять и индивидуальный предприниматель.

Профессиональный налоговый вычет

Профессиональный налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях), на сумму фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по гражданско-правовому договору (п. 3 ст. 210, п. 2 ст. 221, п. 1 ст. 224 НК РФ).

В данном случае под гражданско-правовыми договорами следует понимать договоры подряда, по возмездному оказанию услуг, выполнению научно-исследовательских работ (ст. ст. 702, 769, 779 ГК РФ).

Таким образом, профессиональный налоговый вычет по НДФЛ может быть предоставлен при выплате вознаграждения по гражданско-правовому договору (ГПД):

- физическим лицам, выполняющим работы или оказывающим услуги (п. 2 ст. 221 НК РФ);

- авторам произведений науки, литературы, искусства, изобретений и промышленных образцов (п. 3 ст. 221 НК РФ).

Условия предоставления профессионального налогового вычета по НДФЛ

Для предоставления профессионального налогового вычета по НДФЛ одновременно должны выполняться три условия:

- физическое лицо не является предпринимателем;

- физическое лицо является налоговым резидентом РФ;

- физическое лицо представило вам заявление о предоставлении профессионального вычета.

Вычет предоставляется в сумме расходов, понесенных физическим лицом в связи с исполнением своих обязательств по ГПД, независимо от периода, когда расходы фактически были произведены.

Профессиональный налоговый вычет по НДФЛ без документов, подтверждающих расходы

Без документов, подтверждающих расходы, можно предоставить вычет только авторам произведений науки, литературы, искусства, изобретений и промышленных образцов по нормативам в процентах от суммы начисленного вознаграждения.

Авторам программ для ЭВМ вычет по нормативу предоставить нельзя.

Норматив затрат на расходы, которые не могут быть подтверждены документально

| Нормативы затрат (в процентах к сумме начисленного дохода) | |

| Создание литературных произведений, в том числе для театра, кино, эстрады и цирка | 20 |

| Создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна | 30 |

| Создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике | 40 |

| Создание аудиовизуальных произведений (видео-, теле- и кинофильмов) | 30 |

| Создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок | 40 |

| других музыкальных произведений, в том числе подготовленных к опубликованию | 25 |

| Исполнение произведений литературы и искусства | 20 |

| Создание научных трудов и разработок | 20 |

| Изобретения, полезные модели и создание промышленных образцов (к сумме дохода, полученного за первые два года использования) | 30 |

Отметим, что расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Получение профессионального налогового вычета по НДФЛ

Чтобы воспользоваться профессиональным налоговым вычетом, необходимо подать письменное заявление налоговому агенту (организации или ИП, выплачивающим физическому лицу доход), а при его отсутствии – представить по окончании календарного года налоговую декларацию по форме 3-НДФЛ в налоговый орган (ст. ст. 216, 221, п. 1 ст. 226 НК РФ НК РФ).

Получение профессионального вычета у налогового агента

- Для получения профессионального вычета у налогового агента надо составить и представить налоговому агенту заявление и подтверждающие документы.

- Заявление о предоставлении профессионального налогового вычета составляется в произвольной форме.

- К заявлению следует приложить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

- Такими документами могут быть, например, договоры, товарные и кассовые чеки или приходные кассовые ордера.

- При отсутствии таких документов вычет не предоставляется.

После получения от физического лица заявления и подтверждающих документов налоговый агент будет при исчислении НДФЛ ежемесячно уменьшать доход физического лица, облагаемый по ставке 13%, на сумму вычета в размере документально подтвержденных расходов (п. 3 ст. 210, п. 2 ст. 221 НК РФ).

Таким образом, с учетом налогового вычета с физического лица будет взиматься меньшая сумма налога.

Получение профессионального вычета в налоговом органе

Если доход по гражданско-правовому договору физическое лицо получило не от налогового агента, а, например, от заказчика — физического лица, который не является ИП, профессиональный вычет можно получить, подав налоговую декларацию по форме 3-НДФЛ по окончании года в налоговый орган (абз. 6 п. 3 ст. 221, п. 1 ст. 226 НК РФ).

- Для этого необходимо подготовить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

- Далее на основании данных документов следует заполнить налоговую декларацию по форме 3-НДФЛ, отразив в ней профессиональные налоговые вычеты (в частности, в Листе Ж декларации).

- После этого необходимо представить налоговую декларацию с подтверждающими документами в налоговый орган:

Декларацию вместе с подтверждающими документами необходимо подать в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором был получен доход по гражданско-правовому договору, (п. 3 ст. 80, п. 1 ст. 83, пп. 1 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

- лично или через представителя;

- почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

- в электронной форме, в том числе через Единый портал государственных услуг или личный кабинет налогоплательщика.

При этом сумму НДФЛ, исчисленную на основании налоговой декларации, необходимо уплатить до 15 июля года, следующего за годом, в котором был получен доход по гражданско-правовому договору (п. 4 ст. 228 НК РФ).

Пример.

Аудитор в январе 2017 г. опубликовал статью в журнале по бухгалтерскому учету.

- За публикацию было начислено авторское вознаграждение в сумме 5000 руб.

- Документально подтвержденных затрат по этому договору нет.

- Норматив затрат по авторским вознаграждениям за создание литературных произведений – 20%.

- Аудитор написал заявление в бухгалтерию журнала с просьбой при расчете налога на доходы физических лиц с выплачиваемого вознаграждения предоставить профессиональный налоговый вычет.

- Заявление Поленова оформила так:

- В бухгалтерию «_________»

- от _______________________

- (ИНН _______________)

- Заявление

Прошу при расчете налога на доходы физических лиц с выплачиваемого мне вознаграждения по авторскому договору от 14 января 2017 г. N ____, заключенному с «_________», предоставить профессиональный налоговый вычет в соответствии со ст. 221 Налогового кодекса в размере 20% от суммы авторского вознаграждения за опубликованное литературное произведение.

15 января 2017 г. _______ /Ф.И.О./

Рассчитаем налог на доходы физических лиц:

Сумма НДФЛ, удержанного из доходов работника за выполненные работы по авторскому договору, составила:

(5000 руб. — 5000 руб. x 20%) x 13% = 520 руб.

Таким образом, к выдаче на руки полагается:

5000 руб. — 520 руб. = 4480 руб.

- В бухгалтерском учете операции по выплате вознаграждения необходимо оформить следующими проводками:

- Дебет 26 Кредит 76

- — 5000 руб. — начислено вознаграждение по авторскому договору;

- Дебет 76 Кредит 68, субсчет «Расчеты по налогу на доходы физических лиц»,

- — 520 руб. — удержан налог на доходы физических лиц;

- Дебет 50 Кредит 51

- — 4480 руб. — получены в банке денежные средства на выплату вознаграждения по авторскому договору;

- Дебет 76 Кредит 50

- — 4480 руб. — выплачено вознаграждение за минусом удержанного налога;

- Дебет 68, субсчет «Расчеты по налогу на доходы физических лиц», Кредит 51

— 520 руб. — налог на доходы физических лиц перечислен в бюджет.