Отсрочка по уплате налогов 2023

Плательщик налогов и страховых взносов на основании положений главы 9 Налогового кодекса имеет право на отсрочку или рассрочку платежа. Разберемся, как можно воспользоваться этим правом.

Как предоставляется отсрочка

О предоставлении отсрочки или рассрочки по уплате налогов сказано в статьях 61-64 НК РФ. Эти нормы Кодекса содержат общие принципы переноса срока уплата налогов, а конкретный порядок утвержден приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

Срок переноса зависит от того, уплату какого налога требуется отсрочить. Если речь о федеральных налогах или страховых взносах, то перенести их можно на срок до 3 лет.

Уплату всех прочих налогов можно отсрочить не более, чем на 1 год. Что касается суммы платежа, то отсрочка может распространяться на нее всю либо на ее часть.

Уплатить налог также единовременно в конце отсрочки либо в течение срока поэтапно.

Чтобы получить отсрочку или рассрочку налогового платежа, нужно заявить об этом праве. О форме заявления и прилагаемых документах мы расскажем ниже.

Однако даже если заявление подано, это еще не значит, что уплату налога сразу отсрочат. Налогоплательщика могут обязать предоставить обеспечение.

Таким обеспечением может быть банковская гарантия, поручительство или имущество, переданное в залог.

Также придется уплатить проценты, начисленные на сумму задолженности, из расчета ½ ставки рефинансирования ЦБ РФ. Однако обязанность уплаты процентов возникает не всегда. Если необходимость отсрочки вызвана форс-мажором или неперечислением компании денежных средств государственным заказчиком, то проценты не начисляются.

Кто может рассчитывать

Для того чтобы воспользоваться правом на перенос срока уплаты налоговых обязательств, нужно основание. Таковым может считаться одно из следующих обстоятельств:

- ущерб, причиненный в результате форс-мажора;

- неуплата денежных средств за товары, работы или услуги, которые были поставлены/осуществлены государственным или муниципальным заказчикам;

- риск несостоятельности в случае уплаты налога единовременно;

- сезонный характер работы налогоплательщика;

- невозможность уплаты налогов или санкций, которые были начислены по результату налоговой проверки.

Что касается последнего основания, то в этом случае можно рассчитывать только на рассрочку уплаты. При этом есть ряд условий:

- сумма начислений по итогам проверки укладывается в диапазон 30-70% от выручки за предыдущий год;

- субъект — компания или ИП — зарегистрирован более года назад;

- субъект не находится в процедуре банкротства;

- компания не ликвидируется и не реорганизуется.

Когда переноса срока не будет

В статье 62 НК РФ приведены случаи, когда отсрочку/рассрочку не дадут:

- если в отношении плательщика возбуждено уголовное дело по налоговому преступлению, ведется производство по налоговому или административному правонарушению;

- если есть основания полагать, что плательщик скроется сам либо скроет денежные средства и имущество;

- если в течение 3 лет до подачи заявления выносилось решение об отмене отсрочки.

Документы

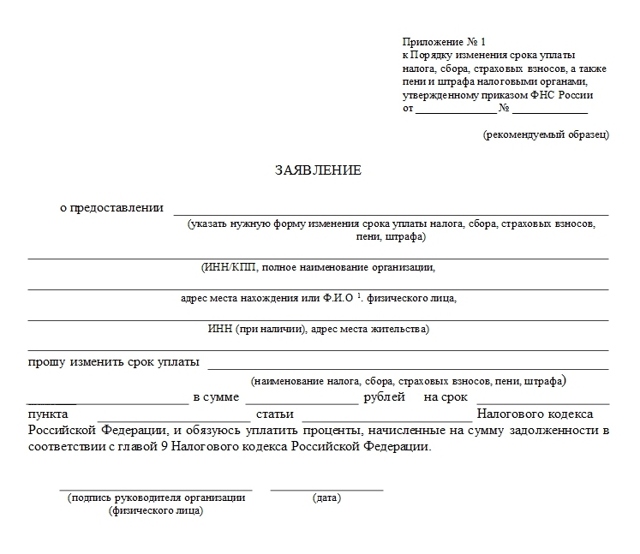

В приложении №1 к упомянутому выше приказу ФНС приводится рекомендованная форма заявления:

Образец завления

Образец завления

Подавать заявление нужно в орган, уполномоченный принимать решение в отношении налога, по которому плательщик просит перенести срок уплаты.

Так, по федеральным налогам (например, НДС, налог на прибыль) и страховым взносам нужно обращаться в ФНС, по региональным и местным налогам — в местные налоговые органы, а по налогам, связанным с перемещением товара через границу — в Таможенную службу.

К заявлению прилагается комплект документов, в который входит:

- выписки из банков о счетах и оборотах по ним за полгода помесячно, а также справка о наличии либо отсутствии документов в картотеке неоплаченных документов;

- банковские справки об остатках денежных средств на счетах;

- список дебиторов с указанием стоимости договоров, заключенных с ними, и сроков оплаты, а также копии этих договоров;

- обязательство плательщика выполнить условия рассрочки либо отсрочки, включая график платежей.

Указанные документы представляют все плательщики. Кроме того, необходимо документально подтвердить основание отсрочки.

В каждом конкретном случае для этого предназначаются определенные документы, которые перечислены в пункте 5.1 статьи 64 НК РФ.

Например, если в качестве причины необходимой отсрочки выступает ущерб, нанесенный обстоятельствами непреодолимой силы, то нужно представить:

- заключение о факте их наступления;

- акт оценки причиненного ущерба.

Копию заявления нужно отправить в ИФНС по месту учета/нахождения налогоплательщика — на это отводится 5 дней.

Что дальше?

В течение 30 дней после получения заявления налоговый орган должен принять решение о предоставлении отсрочки (рассрочки). Налогоплательщику его копия направляется в течение 3 дней. Действовать решение начинает с даты, которая в нем указана. Если требуется залог, то действие решения начинается после оформления договора о залоге.

Случаются и отказы, которые чаще всего связаны с неполным комплектом документов. Во избежание этого следует тщательно подготовить все бумаги. А вот безосновательный отказ в переносе срока уплаты налога недопустим — налоговый орган должен его мотивировать.

Условия для отсрочки по налогам смягчают с 2023 года

Перенести срок уплаты налогов по основаниям, которые предусматривает статья 64 НК РФ, с 2023 года станет проще. Изменения введены благодаря Федеральному закону от 14 июля 2022 г. № 263-ФЗ, утвердившему институт единого налогового счета. Сняты некоторые ограничения.

В некоторых случаях можно задержать уплату налога и пеней, перенеся ее на более поздний срок. Для этого фирма должна попросить налоговую службу об отсрочке или рассрочке (ст. 64 НК РФ).

Получив ее, она может отложить расчеты с бюджетом.

При отсрочке налог уплачивают единовременно после ее окончания, а при рассрочке – постепенно в течение всего периода рассрочки по заранее согласованному графику.

https://www.youtube.com/watch?v=W_QTyiee1QQ\u0026pp=ygU20J7RgtGB0YDQvtGH0LrQsCDQv9C-INGD0L_Qu9Cw0YLQtSDQvdCw0LvQvtCz0L7QsiAyMDIz

Отсрочку или рассрочку предоставят, если сочтут, что заявитель сможет заплатить налог в течение срока, на который будет отложен платеж (п. 2 ст. 64 НК РФ).

Раньше были установлены ограничения по величине отсрочки или рассрочки по налогу. Их можно было получить на сумму, не превышающую стоимость чистых активов налогоплательщика (кроме случая недофинансирования из бюджета получателя бюджетных средств) (п. 2.1 ст. 64 НК РФ).

Для заявителей — юрлиц с 1 января 2023 года отменены требования к наличию чистых активов в размере, превышающем запрашиваемую к отсрочке (рассрочке) сумму.

Также отсрочку (рассрочку) с 2023 года можно будет получить в отношении задолженности по налогам, перечисляемым налоговыми агентами.

На сколько перенесут срок уплаты налога

- Решение об изменении сроков уплаты налогов и взносов в форме рассрочки с 2023 года может быть принято на срок до трех лет.

- Раньше рассрочку давали на срок не больше одного года.

- Отсрочку по-прежнему будут представлять максимум на один год.

Как изменились требования к документам

Чтобы получить отсрочку или рассрочку по налогу, как и прежде, нужно подготовить заявление.

Вместе с заявлением нужно предоставить:

- справки банков о ежемесячных оборотах денежных средств за каждый месяц из предшествующих подаче указанного заявления шести месяцев по его счетам в банках, а также о наличии его расчетных документов, помещенных в картотеку неоплаченных расчетных документов, либо об их отсутствии в этой картотеке;

- справки банков об остатках денежных средств на всех счетах этого лица в банках;

- перечень дебиторов с указанием цен договоров и сроков их исполнения;

- обязательство соблюдать условия отсрочки или рассрочки, а также предполагаемый им график погашения задолженности. Его форма также утверждена приказом ФНС России от 16 декабря 2016 г. № ММВ-7-8/683@ (приложение 2);

- документы, подтверждающие наличие оснований изменения срока уплаты налога.

Это список слегка подкорректировали: к заявлению больше не нужно прилагать копии договоров с контрагентами-дебиторами.

Обеспечение отсрочки

С 2023 года меняется порядок предоставления обеспечения при получении отсрочки и рассрочки.

По правилам, действующим с 1 января 2023 года, залог, поручительство или банковскую гарантию можно направить в налоговые органы в течение 30 дней после вынесения решения о предоставлении отсрочки (рассрочки).

Раньше такие документы нужно было подать вместе с заявлением.

Подача заявления и получение решения

Заявление и пакет документов на изменение срока уплаты налога можно подать через личный кабинет на сайте ФНС или по телекоммуникационным каналам связи.

Решение о предоставлении отсрочки (рассрочки) налоговый орган примет быстрее — в течение 10 рабочих дней. Если понадобится уточнить данные, срок рассмотрения заявления может быть продлен еще на 20 дней.

Раньше на принятие решения налоговому органу отводилось 30 дней.

Обратите внимание: на сайте ФНС имеется сервис, используя который можно узнать, стоит ли вам рассчитывать на получение рассрочки или отсрочки по налогам.

Ознакомиться с условиями и порядком ее получения рассрочки или отсрочки по уплате налогов компании и ИП могут с помощью сервиса «Интерактивный помощник в получении рассрочки по уплате налогов».

Когда вы ответите на все вопросы сервиса, результатом будет ответ-решение, положена ли вам рассрочка, и какие документы подготовить. Может оказаться, что вам не стоит рассчитывать на рассрочку. Тогда сервис вам укажет, какие обстоятельства этому препятствуют.

Как продолжать пользоваться годовой отсрочкой по страховым взносам в 2023 году

В конце апреля 2022 года власти продлили на 12 месяцев уплату страховых взносов для широкого перечня компаний и ИП. В начале 2023 года разрешили уплатить взносы по продленным дедлайнам по более выгодным условиям и даже получить рассрочку на уплату. Разберем, когда теперь нужно погасить отсроченные взносы. Также напомним, кто мог претендовать на льготу.

Благодаря январским поправкам 2023 года (начали действовать 1 марта 2023) платить взносы за работников сразу по новым продленным срокам не придется. Все льготники могут рассчитаться за работников не позднее 28 числа месяца, на который выпал новый срок. Подавать какое‑либо заявление для этого не нужно.

Смотрите в таблице сроки уплаты отсроченных взносов с учетом этой поправки. Пропустите указанную таблицу, если получили новую рассрочку — для вас график уплаты привели чуть ниже.

Новый порядок для льготников, которые получили рассрочку

Платить отсроченные взносы можно в 2023–2024 годах в рассрочку, если до 28 апреля 2023 включительно (1 июня — по допвзносам ИП) подали заявление о предоставлении рассрочки. Как подать такое заявление, рассказывали в другой статье.

Крайние дедлайны для уплаты отсроченных взносов в рассрочку:

- 1 мая 2024 (праздничный день) — по допвзносам ИП за 2021 год;

- 28 мая 2024 — по взносам за работников за 2 и 3 кварталы 2022.

В правительственном постановлении, которое предусматривает отсрочку по взносам в 2022 году, есть два перечня ОКВЭДов:

- Попадание в первый перечень из более 70 отраслей дает отсрочку по взносам за работников за 2 квартал 2022 года. А также по однопроцентным взносам ИП за 2021 год.

- Попадание во второй перечень из более 30 отраслей дает отсрочку по взносам за работников за 3 квартал 2022 года.

Код ОКВЭД нужно брать по основному виду деятельности, по состоянию на 1 апреля 2022 года. Это значит, если компания зарегистрировалась после 1 апреля, она не могла воспользоваться отсрочкой по взносам.

Право на отсрочку можно проверить за пару секунд через специальный сервис ФНС. Для этого нужно ввести ИНН страхователя и перепроверить результат. Самостоятельно изучите перечни с льготными кодами ОКВЭД, сформируйте и посмотрите выписку из ЕГРЮЛ / ЕГРИП на 1 апреля. Также ФНС уведомляла страхователей о льготе через бухгалтерские программы (по ТКС) и через личный кабинет на сайте службы.

Отсрочка касается только взносов, которые вы платите в ФНС. Причем на фиксированные взносы ИП мера не распространяется.

Под льготу попадают взносы, которые бизнес перечисляет с выплат в пользу физлиц. А также дополнительные взносы ИП с доходов свыше 300 000 рублей за 2021 год.

Если вправе воспользоваться льготой, в том числе новой рассрочкой, посчитайте, выгодно ли вам переносить платеж. Именно исчисленные и уплаченные взносы нужно учитывать при расчете единого налога по УСН и ПСН. И есть опасность переплатить налог, если отложить часть взносов надолго.

В ситуации, когда текущих взносов для уменьшения единого налога хватает с избытком, может быть смысл применить отсрочку — чтобы высвободить средства на другие расходы.

На ОСНО с методом начисления не нужно ждать, когда взносы будут уплачены, чтобы принять их в расходы. Важно только, что взносы начислены. Поэтому если работаете на общем режиме и применяете метод начисления, можете пользоваться отсрочкой, если нужны свободные деньги. На расчет налога период уплаты взносов в таком случае не влияет.

Если отсрочка для вас совсем не актуальна, никто не заставляет ее применять. Эта льгота — право, а не обязанность. О своем отказе от преференции никуда сообщать не нужно.

Бухгалтерская программа СБИС видит рассчитанные, но не уплаченные страховые взносы. Такие расходы обоснованно не попадут в расчет налога по УСН. Так что не нужно бояться, что вы занизите налог. Ваша задача — грамотно распланировать уплату взносов, если решили пользоваться правом на отсрочку. Иначе есть риск завысить налог. Создавать платежи можете прямо из календаря бухгалтера в СБИС.

С 2023 года порядок предоставления отсрочки по уплате налогов изменится

Федеральная налоговая служба сообщает, что со следующего года получить отсрочку (рассрочку) по уплате налогов станет проще. Налогоплательщику достаточно будет подать заявление и пакет документов через личный кабинет на сайте ФНС или по телекоммуникационным каналам связи. Решение о предоставлении отсрочки (рассрочки) налоговый орган примет в течение 10 рабочих дней.

Срок отсрочки (рассрочки)

Порядок и условия предоставления отсрочки или рассрочки прописаны в статье 64 НК РФ.

Отсрочка означает изменение срока перечисления взносов с единовременной уплатой задолженности. Рассрочка предполагает изменение срока перечисления взносов с поэтапной уплатой задолженности.

Федеральный закон от 14.07.22 № 263-ФЗ, который ввел в Налоговый кодекс понятие единый налоговый счет (ЕНС), изменил и правила предоставления отсрочки и рассрочки.

Если сейчас решение об изменении сроков уплаты налогов и взносов в форме рассрочки может быть принято на срок, не превышающий один год, то с 2023 года — уже на срок до трех лет. Что касается отсрочки, то ее по-прежнему буду представлять максимум на один год.

Срок действия отсрочки или рассрочки будет исчисляться:

- с даты принятия соответствующего решения — в отношении задолженности;

- с установленного срока уплаты налога или взноса — в отношении платежей, срок уплаты которых не наступил на день принятия решения.

При этом изменится порядок предоставления обеспечения.

По новым правилам залог, поручительство или банковскую гарантию можно направить в течение 30 дней после вынесения решения о предоставлении отсрочки (рассрочки).

Ранее такие документы нужно было подать вместе с заявлением. Кроме того, больше к заявлению не требуется прилагать копии договоров с контрагентами-дебиторами, — сообщили в налоговом ведомстве.

Для заявителей — юрлиц с 1 января отменены требования к наличию чистых активов в размере, превышающем запрашиваемую к отсрочке (рассрочке) сумму.

Кроме этого, отсрочку (рассрочку) можно будет получить в отношении задолженности по налогам, перечисляемым налоговыми агентами.

Кому полагается отсрочка

Перечень оснований для предоставления отсрочки или рассрочки приведен в пункте 2 статьи 64 НК РФ. Так, срок уплаты налогов и взносов может быть изменен в случае:

- причинения налогоплательщику ущерба в результате стихийного бедствия, технологической катастрофы;

- задержки бюджетного финансирования;

- угрозы банкротства из-за единовременной выплаты налогов, взносов, пеней, штрафов, процентов;

- когда имущественное положение физлица исключает возможность единовременной выплаты им налогов, взносов, пеней, штрафов, процентов;

- когда производство или реализация товаров, работ или услуг носит сезонный характер;

- наличия оснований для отсрочки (рассрочки) по уплате налогов или сборов в связи с перемещением товаров через таможенную границу ЕАЭС;

- невозможности единовременной уплаты налогов, взносов, пеней, штрафов, процентов, доначисленных по результатам налоговой проверки.

Решение о предоставлении отсрочки (рассрочки) уполномоченный налоговый орган примет в течение 10 рабочих дней. Если понадобится уточнить данные, срок рассмотрения заявления может быть продлен еще на 20 дней.

— сохраните, чтобы не забыть

Как в 2023 году платить страховые взносы за 2022 год?

Статья будет полезна бухгалтерам и руководителям.

В 2023 году произошли изменения в налоговом законодательстве РФ. Большинство налогов должно перечисляться единым налоговым платежом на единый налоговый счет. Текущий выпуск от специалистов линии консультаций «1С‑Рарус» посвятим ответам на часто задаваемые вопросы на эту тему.

Как оплатить задолженности по страховым взносам за 2022 год?

При этом в 2023 году налогоплательщик может выбрать из двух вариантов уплаты страховых взносов:

- уплата единым налоговым платежом;

- уплата отдельными платежками-уведомлениями на конкретные КБК.

Какие КБК существуют для истекших отчетных периодов?

Если организация пропустила уплату страховых взносов за периоды 2022 года, то необходимо воспользоваться следующими кодами бюджетной классификации:

- ОПС: 182 1 02 14010 06 1001 160;

- ВНиМ: 182 1 02 14020 06 1001 160;

- ОМС: 182 1 02 14030 08 1001 160.

Обратите внимание: страховые взносы на ОПС, ОМС, ВНиМ с выплат сотрудникам организация должна перечислить не позднее 15 числа месяца, следующего за отчетным.

Также задолженности можно уплатить единым налоговым платежом. Для этого необходимо воспользоваться следующим КБК:

- 182 01 06 12 01 01 0000 510.

Обратите внимание: поскольку организация уже подавала расчет по страховым взносам в 2022 году, уведомлять налоговую инспекцию об исчисленной сумме страховых взносов не требуется.

Как уплачивать страховые взносы с отсрочкой?

Некоторые организации, осуществляющие деятельность на территории РФ, имеют право на получение отсрочки по уплате страховых взносов за II и III кварталы 2022 года.

Обратите внимание: отсрочка действует на протяжении 12 месяцев.

Нужно ли подавать уведомление об исчисленных налогах?

Налогоплательщики должны подавать в Федеральную налоговую службу уведомление об исчисленных налогах, авансовых платежах, сборах, страховых взносах.

Поскольку организация подает уплачивает отсроченные суммы налогов за 2022 год, расчеты по ним уже были поданы в 2022 году. Следовательно, подавать уведомление в 2023 на взносы за 2022, уплаченные с отсрочкой, не нужно.

Как платить страховые взносы за 2022 год?

Страховые взносы за 2022 год могут быть уплачены двумя способами:

- в составе единого налогового платежа;

- отдельными платежками-уведомлениями на конкретные КБК.

- Соответственно, организация-налогоплательщик может быть наиболее подходящий для себя способ уплаты страховых взносов за 2022 год с отсрочкой.

- Подписывайтесь на Telegram-канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые выпуски.

- Вам также может быть интересно:

Отсрочка по налогам 2023 | Центр российского образования

Согласно постановлению № 1874, отсрочка по уплате налогов распространяется на весь срок прохождения военной службы и до 28 числа 3-го месяца, который следует за месяцем окончания периода частичной мобилизации (ЧМ), или увольнения мобилизованного лица с военной службы.

-

- госпошлины

- сбора за использование объектов животного мира

- , включая фиксированные пенсионные и медицинские взносы. .

- первый платёж, равный 1/6 суммы, нужно оплатить не позднее 28 числа месяца, который следует за месяцем наступления продлённого срока уплаты соответствующего налога, сбора, взноса

- последующие платежи требуется вносить ежемесячно равными платежами

- налоговые декларации, кроме деклараций по НДС

- налоговые расчёты о выплаченных иностранным компаниям доходах и удержанных налогах , которые были исчислены и удержаны налоговыми агентами

- расчёты по авансовым платежам

- бухгалтерская (финансовая) отчётность

- ИП, перешедшие на НПД, должны в течение 30 дней отказаться от других налоговых режимов

- транспортного и земельного налогов

- налога на имущество организаций и авансовых платежей по ним

- Попадание в первый перечень из более 70 отраслей дает отсрочку по взносам за работников за 2 квартал 2022 года. А также по однопроцентным взносам ИП за 2021 год.

- Попадание во второй перечень из более 30 отраслей дает отсрочку по взносам за работников за 3 квартал 2022 года.

Платежи, приходящиеся на указанный период, можно будет оплатить позже.

В соответствии с п. 4 постановления № 1874 перенесённые налоговые платежи (сборы, взносы) можно оплатить в рассрочку следующим образом:

При этом рассрочка не относится к налогу на профессиональный доход и к налогу, который уплачивается в связи с применением автоматизированной УСН.

Продление сроков сдачи отчётности

Были продлены до 25 числа 3-го месяца, который следует за месяцем окончания периода ЧМ или увольнения со службы, сроки сдачи следующей отчётности:

Сроки подачи уведомлений, указанных в п. 4 и 6 ст. 15 Федерального закона от 27 ноября 2018 года № 422-ФЗ продлеваются на срок несения военной службы и вплоть до конца 4-го месяца, который следует за месяцем окончания периода ЧМ или увольнения мобилизованного лица.

Контур.Фокус — быстрая проверка контрагента!

Напомним, что согласно этим нормам:

- , утратившие право на уплату НПД, должны в течение 20 дней уведомить налоговую службу о переходе на УСН или ЕСХН

Продление сроков на уплату имущественных налогов

От мобилизованного лица не требуется исполнять направленное в 2022 году налоговое уведомление, не оплаченное до 1 декабря 2022 года включительно. Не возникнет задолженности по указанным в нём налогам:

Мобилизованное лицо получит новое налоговое уведомление за истекший до 2022 года период владения имуществом, подлежащим налогообложению, когда налоговый орган получит информацию о его увольнении с военной службы.

Указанные в уведомлении налоги требуется оплатить не позднее 28-го числа 3-го месяца, который следует за месяцем окончания периода ЧМ или увольнения такого лица с военной службы по основаниям, установленным указом Президента РФ от 21 сентября 2022 года № 647 (далее – Указ № 647). Оплачивать налоги допускается как равными частями ежемесячно по 1/6 от общей суммы, так и в общеустановленном порядке.

Для организаций, в которых мобилизованное лицо на дату призыва выступает единственным учредителем и одновременно выполняет функции единоличного исполнительного органа, увеличиваются сроки уплаты:

Если на период прохождения мобилизованным военной службы приходятся сроки уплаты налогов организации и авансовых платежей по ним, то оплатить их также требуется не позднее 28-го числа 3-го месяца, который следует за месяцем окончания периода ЧМ или увольнения такого лица со службы по основаниям, установленным Указом Президента от 21.09.2022 № 647.

Важно: сведения о мобилизованных гражданах будут поступать в налоговую службу согласно межведомственному информационному взаимодействию Минобороны РФ и ФНС РФ соответственно. Мобилизованным не нужно будет обращаться в налоговые органы для применения указанных мер поддержки.

Что вы узнаете

Кто может воспользоваться отсрочкой по страховым взносам

В правительственном постановлении, которое предусматривает отсрочку по взносам в 2022 году, есть два перечня ОКВЭДов:

Код ОКВЭД нужно брать по основному виду деятельности, по состоянию на 1 апреля 2022 года. Это значит, если компания зарегистрировалась после 1 апреля, она не сможет воспользоваться отсрочкой по взносам.

На льготу не вправе претендовать организации бюджетного сектора. Например, учреждения, унитарные предприятия, госкомпании.

На какие взносы распространяется отсрочка

Отсрочка касается только взносов, которые вы платите в ФНС. Причем на фиксированные взносы ИП мера не распространяется.

Под льготу попадают взносы, которые бизнес перечисляет с выплат в пользу физлиц. А также доп. взносы ИП с доходов свыше 300 000 рублей за 2021 год.

Отсрочка не касается взносов на травматизм в ФСС. Если по ошибке взносы в соцстрах не уплатили, как можно быстрее погасите недоимку, чтобы не капали пени.

Служба поддержки клиентов СБИС поможет разобраться, как применять преференции с учетом конкретной ситуации.

Работать в СБИС

Продленные сроки выплаты взносов

ФНС посчитала, на какие даты выпадают новые дедлайны для тех, кто решил воспользоваться годовой отсрочкой по взносам.

Таблица с новыми сроками для страхователей

| На обязательное пенсионное страхование ИП с той части дохода за 2021 год, которая выше 300 000 рублей | 1 июля 2022 | 3 июля 2023 |

| Взносы с выплат в пользу физлиц за 2 квартал 2022 (отсрочка для первого перечня ОКВЭДов) | ||

| За апрель | 16 мая 2022 | 15 мая 2023 |

| Май | 15 июня 2022 | 15 июня 2023 |

| Июнь | 15 июля 2022 | 17 июля 2023 |

| Взносы с выплат в пользу физлиц за 3 квартал 2022 (отсрочка для второго перечня ОКВЭДов) | ||

| Июль | 15 августа 2022 | 15 августа 2023 |

| Сентябрь | 17 октября 2022 | 16 октября 2023 |

| Август | 15 сентября 2022 | 15 сентября 2023 |

Пример ситуации, когда выгодно перенести платеж по взносам

ИП Иванов на УСН с объектом «доходы» без работников планировал уплатить взносы за себя по ставке 1% за 2021 год в июне 2022 года. Налогооблагаемые доходы за 2021 год составили 2,5 млн рублей. Доп. взносы за 2021 год равны 22 000 руб. [1% x (2 500 000 руб. — 300 000 руб.)].

В мае Иванов узнал об отсрочке. Его основной вид деятельности — издательская деятельность — дает право на льготу.

За 1 квартал 2022 года ИП заработал 500 тыс. руб. Чтобы не платить аванс по налогу (6%) — уменьшить вплоть до нуля, в марте ИП перевел 30 тыс. руб. фиксированных взносов за 2022 год.

На 2–3 квартал ИП приостановил бизнес. Налога, который можно было бы уменьшить на взносы по сроку 1 июля 2022 года, — нет. В таком случае предпринимателю выгодно отложить платеж до того момента, когда доходы снова появятся и платеж можно будет взять к вычету. Так уплаченные дополнительные взносы точно не пропадут для целей налогового учета.

Решение: ИП воспользовался отсрочкой и не стал платить взносы по ставке 1% летом, как изначально планировал. Предприниматель сможет внести платеж по 3 июля 2023 года.

В россии утвердили отсрочку по уплате налогов для мобилизованных

Правительство России утвердило отсрочку по уплате налогов и страховых взносов для граждан, которые призваны на военную службу в рамках частичной мобилизации, сообщили в пресс-службе кабмина.

В постановлении, которое подписал председатель правительства Михаил Мишустин, говорится также о продлении сроков предоставления налоговых деклараций и отчетов о движении денежных средств по счетам.

Решение об отсрочке по уплате налогов и взносов распространяется в том числе на предпринимателей, которые являются руководителями и одновременно единственными учредителями своих компаний, пояснили в кабмине.

Мера будет действовать во время прохождения военной службы и в течение нескольких месяцев после ее завершения.

Отсрочка будет рассчитываться следующим образом:

- Для уплаты налогов и страховых взносов – со дня демобилизации до 28-го числа третьего месяца после дня окончания службы.

- Для предоставления налоговых деклараций – со дня окончания службы до 25-го числа третьего месяца после дня окончания службы.

- Для уплаты налога на профессиональный доход – со дня окончания службы до последнего числа четвертого месяца после демобилизации.

Отмечается, что оплатить задолженность мобилизованные смогут в рассрочку, а размер первого платежа составит одну шестую всего долга.

На этой неделе президент России Владимир Путин подписал закон, который в том числе позволяет предоставлять малому и среднему бизнесу кредитные каникулы, если их единственные собственники были мобилизованы.

Кроме того, Путин узаконил предоставление мобилизованным предпринимателям пяти рабочих дней на передачу всех дел в своем бизнесе. Также закон разрешает мобилизованным «осуществлять предпринимательскую деятельность через доверенных лиц».

Закон о воинской обязанности и военной службе этого не позволяет.

7 октября президент подписал закон о предоставлении кредитных каникул по потребительским и ипотечным кредитам и займам гражданам, призванным на службу в ходе частичной мобилизации.

В Минтруде подчеркнули, что отсрочка действует на все кредиты и займы, в том числе ипотеку, кредиты, взятые индивидуальным предпринимателем для развития бизнеса, займы в микрофинансовых организациях, а также потребительские кредиты и займы в кредитных и сельскохозяйственных кооперативах.

14 октября Путин анонсировал завершение частичной мобилизации в России в течение двух недель, отметив, что в войска поступило уже порядка 222 000 мобилизованных из планируемых 300 000. 17 октября о завершении мобилизационных мероприятий в Москве и Подмосковье отчитались столичный мэр Сергей Собянин и губернатор Московской области Андрей Воробьев.

Отсрочка налогов в 2023 году

Чтобы получить возможность уплатить налог в иной срок, чем установлен по закону, компании нужно выяснить, нет ли обстоятельств, которые могут этому воспрепятствовать. Налоговый кодекс РФ устанавливает следующие ограничения для получения отсрочки:

- видов налогов или взносов. Нельзя получить отсрочку в уплате обязательных платежей, которые компания перечисляет как налоговый агент. Это НДФЛ или НДС. Не предоставят отсрочку налога на прибыль, который уплачивается по консолидированной группе налогоплательщиков. Касательно страховых взносов отсрочка невозможна в части сумм, связанных с формированием средств для финансирования накопительной пенсии;

- суммы предоставляемой отсрочки или рассрочки. Ограничений величины налогового платежа, который разрешат уплатить позднее, нет. Но в ряде случаев отсрочка или рассрочка возможна на сумму, не превышающую стоимость чистых активов компании. Например, если переносят срок уплаты налога в связи с чрезвычайными обстоятельствами.

Иногда уплату обязательного платежа можно только рассрочить. Это касается изменения срока уплаты налога, доначисленного по результатам проверки. Отсрочка в таком случае не предоставляется.

Право на перечисление налога или взноса в рассрочку у фирмы или ИП возникает при наличии одного из следующих оснований:

- причинение ущерба в результате стихийного бедствия или иных обстоятельств непреодолимой силы (пп. 1 п. 2 ст. 64 НК РФ);

- непоступление бюджетного финансирования либо задержка оплаты выполненных работ по госконтрактам (пп. 2 п. 2 ст. 64 НК РФ);

- угроза возникновения признаков несостоятельности (банкротства) в случае единовременной уплаты налога (пп. 3 п. 2 ст. 64 НК РФ);

- имущественное положение физического лица не позволяет уплатить налог (пп. 4 п. 2 ст. 64 НК РФ);

- сезонный характер бизнеса (пп. 5 п. 2 ст. 64 НК РФ);

- невозможность единовременной уплаты налогов, доначисленных по результатам контрольных мероприятий (пп. 7 п. 2 ст. 64 НК РФ).

Для того чтобы получить рассрочку уплаты доначисленных по итогам проверки налогов, заявитель должен отвечать следующим дополнительным условиям:

- со дня создания фирмы прошло более года;

- фирма не находится в стадии банкротства, в процессе реорганизации или ликвидации;

- по данным последней бухотчетности сумма поступлений на счета компании за последние три месяца меньше разницы ее краткосрочных обязательств и доходов будущих периодов;

- фирма получила банковскую гарантию для обеспечения обязательств по уплате доначисленных платежей.

Для рассмотрения вопроса о возможности получения отсрочки или рассрочки нужно обратиться в региональное управление ФНС с заявлением. К нему потребуется приложить комплект документов. В общем случае налоговики потребуют:

- справки об оборотах по банковским счетам за 6 месяцев, справки об остатках денег на счетах;

- справки банков о наличии расчетных документов, помещенных в картотеку неоплаченных расчетных документов, либо об их отсутствии в картотеке;

- график погашения задолженности и обязательство о соблюдении условий, на которых предоставляют отсрочку;

- перечень контрагентов-дебиторов и копии договоров.

Остальные документы различаются в зависимости от того, на каком основании бизнесмен просит перенести срок уплаты налога.

Если компании был причинен ущерб в результате стихийного бедствия или иных чрезвычайных обстоятельств, то к заявлению нужно приложить:

- заключение о факте наступления в отношении заинтересованного лица обстоятельств непреодолимой силы;

- акт оценки причиненного лицу ущерба в результате указанных обстоятельств.

Если на отсрочку претендует организация, деятельность которой носит сезонный характер, то от нее нужно подтверждение, что доля дохода от отраслей и видов деятельности, включенных в утвержденный Постановлением Правительства РФ от 06.04.1999 № 382 перечень отраслей и видов деятельности, имеющих сезонный характер, в общем доходе от реализации товаров (работ, услуг) составляет не менее 50 процентов.

В некоторых случаях нужно представить банковскую гарантию или поручительство платежеспособной компании либо залог. Например, при получении отсрочки из-за отсутствия бюджетного финансирования или оплаты работ по госконтрактам.

Банковская гарантия, которую запросит инспекция после получения заявления, должна быть:

- выдана банком, включенным в перечень, который размещен на сайте Минфина РФ;

- безотзывной, непередаваемой и действовать не менее чем 6 месяцев после срока окончания рассрочки или рассрочки платежа;

- не содержать требований о передаче банку каких-либо иных документов, помимо предусмотренных ст. 74.1 Налогового кодекса РФ;

- получена в размере, который превышает сумму как налога (взноса), так и начисленных пеней;

- предусматривать возможность взыскать с гаранта суммы, обязанность по уплате которых обеспечена банковской гарантией.

Поручителем может выступать платежеспособное лицо. Финансовые показатели его деятельности должны позволять единовременно уплатить полную сумму задолженности налогоплательщика.

В залог налоговики примут только ликвидное имущество. Поэтому от заявителя потребуют предоставить сведения об имуществе – предмете залога.

Если компания просит изменить срок уплаты налога из-за угрозы банкротства от единовременной уплаты налога, то дополнительные документы не потребуют.

Но наличие этого основания установят по результатам анализа финансового состояния компании, который проведет ФНС по методике, утвержденной Приказом Минэкономразвития РФ от 26.06.2019 № 382.

Право на отсрочку по налогам подтвердится, если степень платажеспособности компании больше 3, коэффициент текущей ликвидности меньше 1 и одновременно сумма поступлений на счета в банках меньше суммы краткосрочных заемных средств и кредиторской задолженности, но больше сумм краткосрочных заемных средств и кредиторской задолженности за минусом предполагаемой к рассрочке суммы налога.

Рассмотреть заявление и вынести решение об изменении срока уплаты регионального или местного налога налоговая инспекция должна в течение 30 рабочих дней с момента обращения заявителя.

Решение об отсрочке и рассрочке федеральных налогов, сборов и страховых взносов, начисленных по результатам налоговых проверок (если рассрочку предоставляют на 3 года), примут в течение 45 рабочих дней с того дня, когда было получено от плательщика соответствующее заявление.

Пока ФНС или УФНС рассматривают заявление об отсрочке или рассрочке, они могут принять решение о временном приостановлении уплаты налогов. Но делать это они не обязаны. Чтобы такое решение вынесли, заявитель должен обратиться в налоговую службу с ходатайством.

В решении об отсрочке налога должны указать:

- сумму задолженности. При этом в нее включаются и пени, начисленные за время неуплаты соответствующего платежа до дня его вступления решения в силу;

- вид налога, в уплате которого предоставлена отсрочка;

- документы об имуществе, которое является предметом залога, поручительство либо банковскую гарантию;

- сроки и порядок уплаты суммы задолженности и начисляемых процентов.

За перечисление налогового платежа в более поздние сроки при угрозе банкротства от единовременной уплаты налогов или вследствие сезонного характера деятельности возьмут проценты. Их начислят на сумму отсроченной задолженности исходя из 1/2 ключевой ставки ЦБ РФ, которая действует в периоде отсрочки.

Проценты не начисляются, если затруднения в уплате налогов в срок обусловлены обстоятельствами непреодолимой силы или возникли из-за несвоевременного поступления бюджетных средств.

Решение об отсрочке или рассрочке уплаты налога вступает в действие:

- со дня, который указан в решении;

- после заключения договора о залоге имущества, если отсрочка или рассрочка в уплате налога предоставляется под залог имущества.

Копию решения налоговой инспекции направят заявителю в 3-дневный срок со дня его принятия.

Но в изменении срока уплаты налога могут и отказать. Основанием тому послужат следующие причины:

- к заявлению на отсрочку налогового платежа приложены не все документы;

- в отношении должностных лиц компании ведутся уголовные дела за экономические преступления по ст. 199, 199.1 или 199.2 Уголовного кодекса РФ;

- в отношении заявителя рассматривают дело о налоговом, административном нарушении либо о нарушении таможенных правил экспорта или импорта товаров;

- отсрочку или рассрочку получают с целью сокрытия денежных средств или ухода от налогов;

- в течение трех лет до подачи заявления, компания уже получила отсрочку, но нарушила условия ее предоставления.

Устранив причину отказа, можно заново обращаться за отсрочкой или рассрочкой.