Реклама деятельности самозанятого лица 2023

С момента вступления в силу закона о введении экспериментального налогового спецрежима НПД из тени вышли очень многие специалисты. Для кого этот режим и какими видами деятельности можно заниматься в статусе самозанятости – на эти и другие важные вопросы подробно отвечаем в статье.

Кто может перейти на спецрежим

Получить статус самозанятости может практически любое физлицо и даже ИП. Но при этом нужно обязательно соответствовать ряду условий.

Ключевое требование – работать самостоятельно, без команды. У самозанятого не должно быть наемных сотрудников. Максимально допустимый годовой доход от личной профдеятельности на этой системе – 2,4 миллиона рублей. Ежемесячные суммы не контролируют.

Как только превышается годовая планка, лицо теряет право на применение спецрежима. В данном случае необходимо оформлять ИП или ООО и перебираться на другую систему. Например, на общую, упрощенную или патентную.

Самозанятость – привилегия не только для РФ. Возможность оформить статус с аналогичными условиями дается и жителям ЕАЭС – армянам, белорусам, киргизам, казахам. Регистрация для иностранцев выполняется по ИНН, который выдается местными органами.

С 2020 года регистрироваться разрешили с 16 лет. Вероятно, лицам младше 18 лет, которые оформят самозанятость в 2022, предложат вычет в объеме 12 130 рублей в дополнение к стандартным 10 000. Сейчас этот вопрос рассматривается на уровне правительства.

Поначалу эксперимент со спецрежимом проводился только в нескольких регионах страны. Сейчас оформить самозанятость можно без проблем в любой точке России.

Местом ведения деятельности считается регион, в котором находится налогоплательщик или же его клиент. Данную информацию указывают во время регистрации.

Регион может не совпадать с местом регистрации и фактическим проживанием самозанятого. При необходимости его корректируют, но не чаще раза в год.

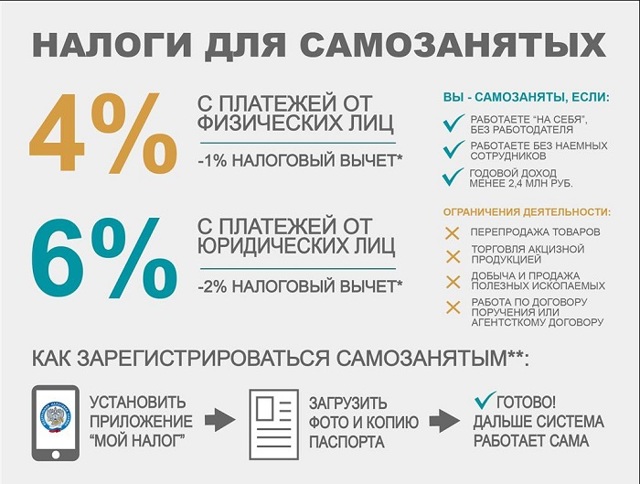

Единственный налог, который нужно уплачивать пользователям режима – НПД. 4% или 6% – в зависимости от того, кто перевел оплату.

Если в течение расчетного месяца пользователю не поступают средства, то и платить не придется. Все сделки фиксируются в сервисе «Мой налог», где и рассчитывается сумма обязательного платежа.

Через эту программу пользователь взаимодействует с ФНС. Все просто и удобно.

Ограничения системы НПД

Помимо лимита на выручку, спецрежим предполагает еще несколько ограничений. В основном они касаются видов самой деятельности.

Самозанятость не дадут, если вы:

- перепродаете чужую продукцию оптом или в розницу;

- занимаетесь реализацией подакцизных изделий (касается алкоголя, табака, бензина), а также подлежащих маркировке (обувь, лекарства, ювелирка и прочее);

- доставляете продукты для других компаний;

- состоите в официальных трудовых отношениях с сотрудниками;

- работаете по поручениям, на условиях комиссии, в рамках агентских договоров;

- участвуете в процессе добычи или реализации различных полезных ископаемых;

- находитесь на упрощенке, патенте, ЕСХН или другом режиме, получаете прибыль от предпринимательства, облагающуюся НДФЛ.

Для получения профессионального дохода самозанятые трудятся самостоятельно, а не на конкретного работодателя по договору. Но допускается и совмещение деятельности по НПД с работой по найму.

Также есть ограничения по виду самого дохода. Кроме того, который получают в рамках официальных трудовых отношений, запрещены и следующие:

- от продажи транспорта/недвижимости;

- от передачи прав на недвижимые объекты (аренда жилья не считается);

- от госслужбы;

- от торговли ценными бумагами;

- от оказания услуг для бывшего работодателя (должно пройти более 2 лет с момента прекращения сотрудничества);

- от нотариальной и адвокатской деятельности;

- прибыль в форме каких-либо продуктов или услуг.

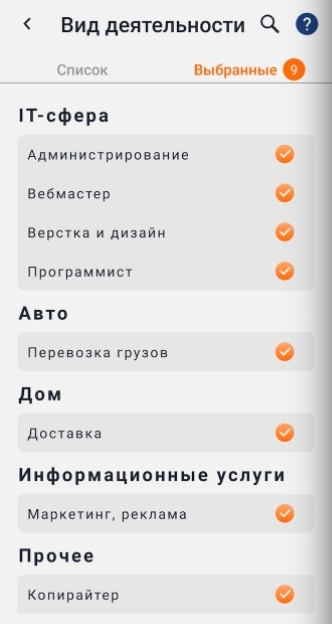

Чем могут заниматься самозанятые

Теперь о тех видах деятельности, которые может осуществлять самозанятый. Их гораздо больше, чем запрещенных.

Если очертить в целом, на НПД можно заниматься:

- Реализацией собственноручно изготовленной продукции.

- Оказанием каких-либо услуг.

- Выполнением определенного спектра работ.

К этим 3 категориям относится довольно много видов деятельности, с которых получают личный профессиональный доход. Для удобства разделим их на сферы и приведем конкретные примеры.

Бьюти

- маникюр и педикюр на дому;

- услуги косметолога;

- эпиляция;

- консультации по стилю;

- парикмахерские услуги;

- нанесение татуировок, пирсинг.

Здоровье

- массаж;

- консультации диетолога, нутрициолога;

- услуги логопеда;

- психология;

- тренировки по фитнесу.

Образование

- репетиторство;

- преподавание;

- проведение обучающих программ.

Общепит

- приготовление блюд, напитков и прочих кулинарных изделий;

- кондитерское дело;

- обслуживание.

Авто и перевозки

- транспортировка грузов;

- такси;

- курьерские услуги;

- перевозка пассажиров;

- эвакуация и буксировка автомобилей;

- автомойка;

- автомобильный сервис: ТО, диагностика и ремонт.

Услуги по дому

- ведение хозяйства;

- услуги гувернантки;

- доставка товаров к двери;

- услуги няни и сиделки;

- приготовление еды;

- оказание социальной помощи;

- охрана;

- клининговые услуги;

- химчистка.

Развлечения

- организация различных мероприятий: праздников, торжеств, экскурсий, концертов;

- услуги ведущего, шоумена, тамады, аниматора;

- артисты, певцы, музыканты.

Фото/видео

- фотосъемка;

- видеосъемка;

- обработка фотографий;

- монтаж.

Полиграфия

- создание макетов и печать бланков, брошюр, листовок, блокнотов, буклетов; календарей, визиток, флаеров;

- послепечатная обработка;

- издательство.

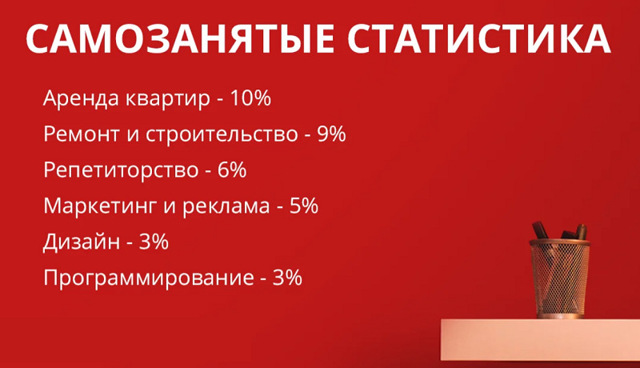

Статистика по видам деятельности самозанятых

Животные

- выгул;

- груминг;

- передержка;

- вакцинация;

- дрессировка;

- кинология;

- уход.

Строительство и ремонт

- отделочные работы;

- ремонт помещений;

- реконструкции и реставрации;

- ландшафтный и интерьерный дизайн;

- малярные работы;

- ремонт быттехники;

- услуги сантехника, электрика;

- техобслуживание;

- услуги плотника, столяра;

- металлообработка;

- проектирование и прочее.

Удаленная работа через интернет

- копирайтинг;

- переводы;

- SMM-продвижение;

- настройка таргетированной рекламы;

- веб-дизайн;

- блоггинг;

- реклама;

- PR, интернет-маркетинг;

- проведение маркетинговых исследований и опросов, сбор мнений.

Информационные технологии

- услуги компьютерного мастера;

- программирование;

- техподдержка;

- верстка;

- дизайн;

- администрирование;

- анализ и обработка данных.

Hand Made

Продажа различной продукции своего производства:

- выпечки;

- одежды;

- игрушек;

- украшений;

- мебели и так далее.

Одежда

- моделирование;

- дизайн;

- пошив;

- кройка и шитье.

Финансовые, бухгалтерские и юридические консультации

- составление ежемесячной, ежеквартальной и годовой бухгалтерской отчетности;

- консультирование по жилищным, трудовым, семейным, гражданским и прочим правовым вопросам;

- страховые услуги.

Аренда различных объектов

- квартир;

- автомобилей;

- прокат велосипедов, самокатов;

- услуга временного проживания.

Окружающая среда

- прием/сдача лома;

- различные сельскохозяйственные услуги;

- животноводческая деятельность;

- охота/рыбалка;

- работы по благоустройству территорий.

Это далеко не полный перечень видов труда для самозанятых. Такого списка в принципе не существует.

Даже в законе 422-ФЗ прописаны только те виды деятельности, при которых оформить самозанятость не получится.

Отсюда делаем вывод, что пользователи спецрежима могут заниматься практически любой деятельностью, напрямую не запрещенной законом. Главное – соответствовать критериям, которые рассматривались выше: укладываться в годовую норму по доходам и не нанимать сотрудников.

Примерный список профессий, подходящих для этой категории налогоплательщиков, есть в сервисе «Мой налог». Его можно посмотреть в приложении или в веб-кабинете.

Постановка на учет в соответствии с видом деятельности

Для оформления самозанятости не обязательно посещать местную налоговую. Процедура может выполняться в режиме онлайн несколькими способами:

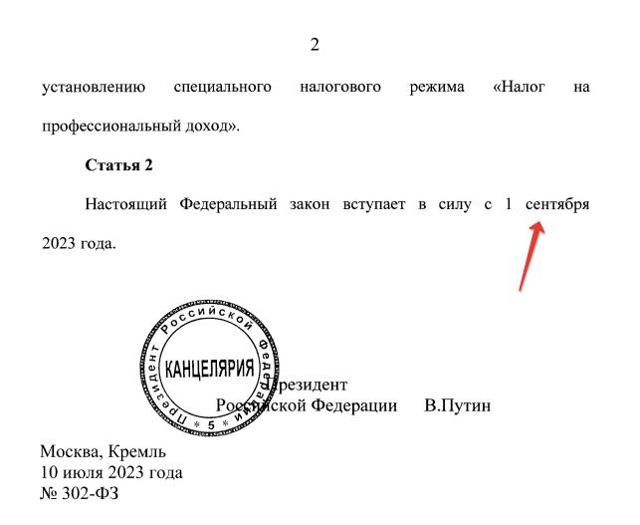

Важно: самозанятые обязаны указывать свои ФИО + ИНН в рекламе с 1 сентября 2023 года

Короткая новость для самозанятых граждан, которые применяют НПД (налог на профессиональный доход). С 1 сентября в рекламе своих товаров (и, как понимаю, услуг) придется в обязательном порядке указывать свои ФИО + ИНН.

Откуда появилось это требование?

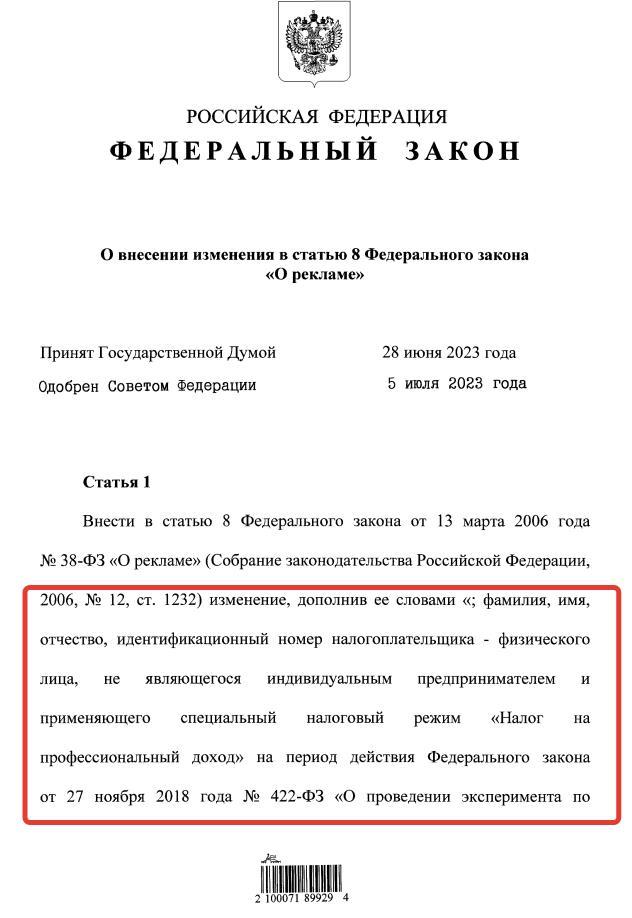

Данное требование при продаже товаров дистанционным способом введено Федеральным законом от 10.07.2023 № 302-ФЗ «О внесении изменения в статью 8 Федерального закона «О рекламе».

Цитата из закона:

Внести в статью 8 Федерального закона от 13 марта 2006 года N 38-ФЗ «О рекламе» (Собрание законодательства Российской Федерации, 2006, N 12, ст.

1232) изменение, дополнив ее словами «; фамилия, имя, отчество, идентификационный номер налогоплательщика — физического лица, не являющегося индивидуальным предпринимателем и применяющего специальный налоговый режим «Налог на профессиональный доход» на период действия Федерального закона от 27 ноября 2018 года N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход».

Когда нужно начинать указывать ФИО + ИНН?

Подчеркну, что это уже закон, который вступит в силу с 1 сентября 2023 года.

Очевидно, что все ведущие рекламные сети (РСЯ, реклама внутри маркетплейсов) введут требование по указанию ФИО + ИНН при создании рекламных объявлений для самозанятых граждан. Думаю, что случится это даже раньше, чем 1 сентября.

Еще одна интересная новость для самозанятых

Напомню, что в ГосДуме уже сейчас рассматривается законопроект, согласно которому, самозанятым предлагается разрешить перепродавать товары несобственного производства. Подробнее об этой очень важной новости для самозанятых я писал в этой статье: «Cамозанятым хотят разрешить торговать товарами несобственного производства. Законопроект уже в ГосДуме».

- С уважением, Дмитрий Робионек.

- Если есть вопросы или дополнения, пишите их в х ниже.

- Уважаемые читатели!

Готово подробное пошаговое руководство по переходу ИП на УСН 6% без сотрудников в самозанятые в 2023 году. Без закрытия ИП. Оно так и называется:

«Как ИП на УСН 6% без сотрудников стать самозанятым, не закрывая ИП, в 2023 году?»

Почему полезно изучить это пошаговое руководство:

- После прочтения руководства у Вас будет понятный план действий для перехода с УСН на НПД

- Узнаете о наиболее частых ошибках, которые могут возникнуть при переходе с УСН на НПД

- Все примеры и инструкции актуальны на 2023 год

- Написано простым и понятным языком

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 6000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Дмитрий Робионек

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

Особенности сотрудничества с самозанятыми в 2023 году

Вот уже несколько лет для граждан есть возможность зарегистрироваться в качестве самозанятого, уплачивающего налог на профдоход. Сотрудничество с самозанятыми несет для организаций ряд преимуществ, но в то же время есть и моменты, которые могут повлечь за собой налоговые риски. Рассказываем о нюансах работы с самозанятыми в 2023 году.

Вот уже несколько лет для граждан есть возможность зарегистрироваться в качестве самозанятого, уплачивающего налог на профдоход. Сотрудничество с самозанятыми несет для организаций ряд преимуществ, но в то же время есть и моменты, которые могут повлечь за собой налоговые риски. Рассказываем о нюансах работы с самозанятыми в 2023 году.

Преимущества сотрудничества компаний с самозанятыми

Сотрудничество с гражданами, оформившими себя как самозанятые, уплачивающие налог на профдоход, безусловно, несет в себе ряд преимуществ.

Основное преимущество состоит в том, что у компании-заказчика отсутствует необходимость удерживать НДФЛ и начислять страховые взносы на вознаграждения данным лицам. Самозанятые сами платят налог со своего дохода.

И это не НДФЛ, а налог на профессиональный доход (НПД), ставка которого, кстати говоря, ниже ставки НДФЛ, что дает преимущества и для самого гражданина. А от уплаты страховых взносов самозанятые и вовсе освобождены.

Соответственно, раз компания, выплачивающая доход самозанятому гражданину, не должна платить за него налог и страховые взносы, то, соответственно, она не обязана и заполнять по нему отчетность.

Именно поэтому некоторые организации даже выдвигают условие потенциальным внештатникам и предлагают зарегистрироваться им в качестве самозанятых.

Что проверить перед началом сотрудничества с самозанятым

Перед тем, как начать сотрудничать с самозанятым и пользоваться всеми преимуществами данного спецрежима, стоит проверить три момента.

Во-первых, действительно ли гражданин применяет режим самозанятого. Он может предоставить справку о регистрации в качестве плательщика НПД (она оформляется в приложении «Мой налог»).

Либо компания самостоятельно проверяет эту информацию с помощью специального сервиса, размещенного на сайте ФНС России. Поиск осуществляется по ИНН гражданина.

Узнать о его статусе как плательщика НПД можно на любую дату: сервис предусматривает возможность указания дат.

Во-вторых, убедитесь, что самозанятый не из числа бывших работников, с момента увольнения которых прошло меньше 2 лет. В п. 2 ст. 6 Федеральный закон от 27.11.

2018 № 422-ФЗ приведены виды доходов, которые не могут облагаться в рамках режима самозанятости.

К ним относится также доход от оказания услуг по договору ГПХ при условии, что заказчиком услуг/работ выступает организация, которая была работодателем самозанятого менее 2 лет назад.

В-третьих, проверьте, не подпадает ли доход, который будет получать самозанятый, под доход, в отношении которого режим самозанятости не применяется.

Например, компания планирует арендовать помещение у физлица, которое зарегистрировано в качестве плательщика НПД. Факта регистрации в качестве самозанятого недостаточно.

Нужно проверить, действительно, ли услуга по передаче в аренду помещения подпадает под режим самозанятости. А для этого имеет значение, какое именно помещение арендуется.

Если нежилое (например, под офис), то в этом случае доход за такую аренду не может облагаться в рамках спецрежима. Соответственно, в этом случае при выплате аренды компания обязана удержать НДФЛ.

Как показывает начавшаяся формироваться судебная практика, не исключены риски привлечения компании к ответственности за неудержание НДФЛ. Одно такое дело было рассмотрено Арбитражным судом Уральского округа (постановление от 23.09.2022 N Ф09-5746/22 по делу N А60-62971/2021).

Организация платила своему «самозанятому» директору за то, что тот предоставил свое жилое помещение под использования в качестве юридического адреса компании. Конечно, тот факт, что директор трудится по найму на организацию уже говорит о том, что выплачиваемые ему доходы не подпадают по НПД. Но суд об этом упоминает лишь вскользь, заостряя свое внимание на другом.

Больше всего судей смутил тот факт, что жилое помещение предоставлено физлицом обществу в целях, не отвечающих назначению жилого помещения.

Таким образом, даже если компания берет в аренду жилое помещение у самозанятого гражданина, одного лишь этого факта явно недостаточно, чтобы не удерживать НДФЛ при выплате арендной платы.

Квартира должна использоваться в качестве жилого помещения (например, для проживания в ней работников).

В противном случае – например, если арендуется квартира под офис или склад – необходимо удерживать НДФЛ при выплате аренды.

Нужен ли компании договор с самозанятым

В основном, договор нужен. Но если речь идет о разовой услуге, которая будет оказана «здесь и сейчас», то можно обойтись без составления письменного договора. На это обратила внимание ФНС в п. 2 письма от 20.02.

2019 № СД-4-3/2899@, указав, что «при оказании услуг по сделке, исполняемой немедленно при заключении договора, заключение договора в письменной форме не требуется. Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за оказанные услуги».

Во всех остальных случаях отдельный договор в письменной форме нужно оформить.

При подготовке такого договора целесообразно включить в него следующие положения:

- сведения о статусе исполнителя (что он самозанятое лицо, уплачивающее НПД);

- обязанность по выдаче чека при оплате вознаграждения (можно также предусмотреть уплату штрафа за непредставление чека);

- обязанность гражданина уведомить компанию о снятии его с учета в качестве плательщика НПД и сроки такого уведомления (можно также предусмотреть уплату штрафа за несвоевременное уведомление).

Последнее положение особенно важно, ведь при изменении статуса у компании, как у источника выплаты дохода, появятся новые обязанности (по исчислению НДФЛ и, возможно, страховых взносов, если мы говорим об «обычном» гражданине, а не об ИП). Если этого условия нет в договоре или самозанятый не выполнит его, то нужно перед каждой выплатой вознаграждения проверять актуальность статуса самозанятого контрагента на официальном сайте ФНС.

Риски переквалификации в трудовой договор

Договор с самозанятым нужно оформить таким образом, чтобы указанные в нем положения налоговые органы не могли переквалифицировать в трудовой договор.

В противном случае налоговики обвинят компанию в том, что трудовые отношения она подменяет гражданско-правовыми, и, как следствие, будет доначислен НДФЛ со страховыми взносами (если вознаграждение будет подпадать под объект обложения взносами).

В связи с этим обращаем внимание на письмо ФНС России от 15.04.2022 № ЕА-4-15/4674, в котором приводится подробный список признаков и обстоятельств, указывающих на фактически сложившиеся трудовые отношения с самозанятым лицом. К ним, в частности, относятся следующие признаки:

- отсутствие в договоре конкретного объема работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

- договором установлена ежемесячная в определенной сумме оплата труда;

- из условий договора следует, что обеспечен контроль со стороны работодателя;

- обеспечение работодателем работника условиями труда;

- в течение календарного года размер вознаграждения не меняется (необходимо учитывать, что формирование вознаграждения за фактически отработанные дни противоречит правилам вознаграждения по договорам гражданско-правового характера);

- трудовой договор предусматривает подчинение работника внутреннему трудовому распорядку, его составным элементом является выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность;

- договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- инфраструктурная зависимость (работы осуществляются материалами, инструментами, оборудованием и на территории общества).

Чек от самозанятого

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п. 8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы.

Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека.

А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст.

252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

Должен ли самозанятый составлять акт выполненных работ

Еще один вопрос, который часто встает перед компаниями: необходимо ли требовать от самозанятого оформления акта на свои услуги или достаточно одного чека?

В случае, когда оплата услуг самозанятого производится авансом, то акт, конечно же, необходим. Он зафиксирует факт оказания услуг, и из него будет видно, к какому периоду относятся расходы, а значит, в каком периоде следует отразить стоимость услуг (п. 1 ст. 272 НК РФ).

А нужно ли оформлять акт в случае постоплаты услуг самозанятого? Полной ясности в этом вопросе нет. Например, в п. 4 Письма ФНС России от 20.02.

2019 № СД-4-3/2899 было пояснено, что обязательным для учета расходов является чек от самозанятого, а «акт может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя, например, при наличии предоплаты».

То есть чиновники обозначили акт в качестве дополнительного (необязательного) документа, и то только в случае оплаты услуг на условиях предоплаты.

Однако позже на сайте ФНС России вышла информация о том, что «для налогового учета расходов покупателя (например, при наличии предоплаты) акт о выполнении работ (оказании услуг) необходим. Он является документом, подтверждающим факт их исполнения, а также отражает период или дату их оказания» (информация ФНС от 26.08.2021).

Мы считаем, что акт лучше оформлять, поскольку формально чек в большей степени является документом, подтверждающим оплату услуг, а не факт их оказания. Кроме того, прием работ по акту характерен для гражданско-правовых отношений. А в данном случае нужно, чтобы в сделках с самозанятыми налоговики не увидели признаков трудовых договоров.

Значит, наличие актов лишний раз подтвердит, что с самозанятым компания-заказчик работает по договору оказания работ или услуг, а не по трудовому договору. В акте будет зафиксирован определенный объем оказанных услуг и соответствующая этому объему стоимость.

И тогда актом можно будет обосновать, почему в одном месяце стоимость услуг была одна, а в следующем – другая.

Бизнес для самозанятых: список из 20 бизнес-ниш

Хотя утвержденного списка видов деятельности, подпадающих под НПД, не существует, есть определенные рамки закона и пояснения Минфина, которые позволяют примерно понять, что самозанятым делать можно.

В минувшем 2021 году экспериментальный налоговый режим “Налог на профессиональный доход” (НПД), под которым подразумевается так называемая “самозанятость”, стал доступен специалистам по всей России.

Разумеется, практически каждого человека, работающего на себя, а также представителей малого бизнеса, в первую очередь интересует, какие виды деятельности подпадают под самозанятость. Здесь стоит сказать, что официального перечня по закону не предусмотрено.

Четко в нормативах прописано лишь то, какими видами работа самозанятые заниматься не могут.

Запрещенная деятельность для самозанятых:

- деятельность, связанная с добычей и реализацией полезных ископаемых;

- перепродажа чужих товаров;

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке. Сюда входит обувь, парфюмерия, некоторые виды одежды. Полный перечень в рамках российского законодательства можно посмотреть здесь. Однако о возможности самозанятым производить и продавать некоторые товары, подлежащие маркировке, идут обсуждения в Минпромторге;

- деятельность в интересах другого лица на основе агентского договора, договора поручения и комиссии;

- доставка товаров в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники.

Более подробную и обновляемую информацию о сути и условиях самозанятости можно прочитать на сайте налоговой. Напоминаем лишь, что новый налоговый режим могут применять те физлица и ИП, которые:

- получают доход от самостоятельного ведения деятельности или использования имущества,

- которые не имеют работодателя, с которым заключен трудовой договор,

- не привлекают для работы наемных работников по трудовым договорам.

- и годовой доход которых не превышает 2,4 млн. рублей.

Гайд для самозанятых: 5 шагов для продвижения на минималках | Rusbase

За месяцы изоляции спрос на частные услуги вырос: по данным сервиса YouDo, люди стали на 42% чаще искать бьюти-мастеров, психологов, тренеров и других самозанятых специалистов. О том, как частникам выдержать конкуренцию и найти свою аудиторию, рассказывает основатель колл-трекинговых сервисов Callibri и Gudok Иван Шкиря.

Гайд для самозанятых: 5 шагов для продвижения на минималках Дарья Мызникова

Кто такой самозанятый? Часто думают, что это фрилансер. На самом деле у самозанятости тысяча лиц — прямо как у персонажа «Игры Престолов».

Например, так может работать наемный сотрудник: компании удобнее оформить с ним отдельный договор и платить ему лишние 6% для отчислений в казну, а не 13+32,2% с зарплаты. Самозанятым может быть специалист по консалтингу, который трудился в большой тройке, а теперь работает на себя. Или парикмахер, который стрижет клиентов на дому.

Когда мы прорабатывали маркетинг для колл-трекинга, то поделили частных специалистов на три категории:

- фрилансеры — те, кто продают интеллектуальные услуги удаленно;

- ремесленники — те, кто продают товары;

- услужники — например, массажисты, репетиторы, парикмахеры и другие специалисты, которых не отнести к предыдущим категориям.

Самозанятые — юридическая форма, которая помогает этим людям выходить из тени и удобно работать как с физическими, так и юридическими лицами.

Shutterstock/Marina Solva

Тогда заголовок статьи — кликбейт?

Не совсем. Продвижение частников действительно отличается от других видов бизнеса. Например, ООО «Грузоперевозки» обязательно нужно иметь сайт, отдел продаж, отдел маркетинга, онлайн-чат, горячую линию. А частному грузчику Ивану Васильевичу эффективнее разместить объявление на «Авито». Или пуститься во все тяжкие и расклеить бумажки со своим номером в родном подъезде.

Самозанятому взрослый интернет-маркетинг (SEO, PPC, CPA, PR, SMM) не нужен и не по карману. Чтобы заниматься маркетингом полноценно и осмысленно, один только бюджет на трафик должен составлять несколько сотен тысяч в месяц.

И что тогда делать самозанятому? Вот нехитрый набор шагов для всех — от Instagram-кондитеров и психологов до мужей на час.

1. Выбрать площадку, на которой уже есть спрос на ваши услуги

Покупать спрос в интернете, как это делает бизнес, у самозанятых не получится — это будет неэффективно.

Во-первых, бюджета нет — это мы уже знаем. Во-вторых, компания обрабатывает неограниченное количество заявок и постоянно продает, а у репетитора или копирайтера ресурсы для продажи ограничены. Им нужно зарабатывать с каждой входящей заявки, повышать качество услуг и минимально тратиться на продвижение.

Поэтому придется найти площадку, которая сама обеспечивает приток клиентов.

Хороший пример — такси: фактически водители трудятся как самозанятые, но не занимаются привлечением пользователей.

В нашем случае вариантов несколько:

- cервисы с комиссией (YouDo или профильные стартапы вроде Zigmund.Online, старая добрая «Ярмарка Мастеров»);

- классифайды («Авито», «Юла» и прочие доски объявлений);

- биржи фриланса (от Workzilla до FL.ru);

- фотостоки или биржи контента (например, Depositphotos);

- сайты-портфолио. Неочевидный, но действенный вариант — многих дизайнеров или веб-разработчиков ищут на Behance и его аналогах.

2. Заняться личным брендом

Человек, который печет торты на дому, готовит подростков к ЕГЭ или иначе продает свое время, делает это через соцсети за счет демонстрации своих товаров, кейсов или экспертизы. Так что продвижение самозанятого — это не только объявления в интернете, но и прокачка личного бренда.

В лайт-версии это выглядит так:

- Профиль в Instagram. Там потенциальный клиент быстро может понять, кто вы, что умеете и насколько хороши. Инструмент Highlights позволяет сделать из профиля мини-сайт: поместить в сохраненных историях прайс, отзывы клиентов и примеры работ.

- Сайт-визитка или условный Behance. Его стоит использовать для крупных кейсов — например, если вы веб-дизайнер и хотите похвастаться тем, как умело рисуете 10 вариантов кнопок для каждого клиента. Еще удобно давать такую ссылку заказчикам на классифайдах, в Instagram или где угодно: просто так на личную страницу никто не зайдет.

- Нетворкинг. Оставляйте комментарии в профильных сообществах соцсетей, рассказывайте о работе на личных страницах или пишите статьи в открытые блоги. Всем частникам около ИТ, дизайна, копирайтинга или консалтинга подойдет vc.ru, а репетиторам или даже няням можно присмотреться к образовательным площадкам вроде «Мела». Лучшие материалы там попадают на главную, а редакция разрешает оставить в тексте одну-две ссылки.

3. Подумать, куда вложить первые 5 тысяч рублей

В сторону платной рекламы стоит смотреть тогда, когда у специалиста уже есть контент и хотя бы несколько довольных заказчиков.

Плюсы и минусы статуса самозанятого, о которых важно знать — Лайфхакер

Статью можно послушать. Если вам так удобнее, включайте подкаст. Самозанятость, или, как правильнее её называть, налог на профессиональный доход (НПД), — это специальный налоговый режим. Он подходит тем, кому платят за результаты их деятельности или аренду их имущества.

https://www.youtube.com/watch?v=4Pw-BTQIOLA\u0026pp=ygVO0KDQtdC60LvQsNC80LAg0LTQtdGP0YLQtdC70YzQvdC-0YHRgtC4INGB0LDQvNC-0LfQsNC90Y_RgtC-0LPQviDQu9C40YbQsCAyMDIz

Налог был введён, чтобы помочь выйти из тени тем, кто получает доход, но не делится им с государством. В целевую аудиторию попадали, например, люди, которые сдавали бабушкину квартиру или оказывали разные услуги на заказ — клеили обои, устраивали фотосессии.

Им обещали простоту получения статуса самозанятого и низкие налоговые ставки, чтобы мотивировать их легализоваться. Однако платить налог на профессиональный доход могут не только те, кто раньше работал скрытно, но и индивидуальные предприниматели.

Их заманивают теми же бонусами.

Разберёмся, какие в действительности есть плюсы для самозанятых и какие существуют подводные камни в этом режиме.

И так как он доступен для людей со статусом ИП и без него, давайте договоримся, что в этом конкретном тексте будем называть людей без такого статуса физлицами, а с ним — предпринимателями.

Это не совсем правильно, так как ИП тоже физлицо. Но некоторое нарушение правил поможет сделать текст проще для восприятия.

Какие плюсы есть у статуса самозанятых

Это даёт легальный статус

Пункт касается физлиц, которые ведут бизнес вчёрную. Многим удаётся делать это годами без всяких проблем.

Однако неприятности могут появиться, особенно если клиентов к вам приводит не сарафанное радио, а объявления в соцсетях или даже на заборе. Например, человек делает тортики на своей кухне и рекламирует их в интернете.

Это обнаруживает налоговая и проводит контрольную закупку. Или соседям не нравятся арендаторы квартиры над ними, и они сообщают, что жильё сдаётся, в ФНС.

Если инспектор сочтёт, что человек уклонялся от уплаты налогов, то может доначислить их за три года и ещё приплюсовать пени. Дополнительно придётся заплатить штраф.

Но легальный статус пригодится не только для того, чтобы избежать наказания за неуплату налогов. Это также даёт возможность показать официальный доход там, где этого требуют. И так будет, например, проще получить ипотеку. (Обратите внимание на формулировку: «проще», а не «просто». Банки всё равно предпочитают доход по трудовому договору.)

А ещё статус самозанятого позволяет выдавать клиентам чеки. Что может существенно повлиять на их отношение. Потому что это какой-никакой документ. Одно дело, когда заказываешь пошив какого-нибудь чехла для дивана через интернет и переводишь деньги на непонятную карту. И совсем другое, когда тебе присылают чек, потому что с ним проще решать вопросы в случае брака или других разногласий.

Статус получить просто

У физлица есть несколько возможностей легализовать доходы, помимо самозанятости. Он может ежегодно декларировать доход, стать предпринимателем или зарегистрировать ООО. Сейчас это сделать не так сложно благодаря электронным сервисам.

Стать самозанятым легче всего. Нужно только скачать приложение «Мой налог» и зарегистрироваться там.

Действующему предпринимателю необходимо также отослать в налоговую уведомление об отказе от других налоговых режимов.

Легче работать с юрлицами

Этот пункт снова касается физлиц, которые трудятся неофициально. Многие компании и рады бы работать с талантливыми нелегалами. Но фирмы не могут просто перечислять деньги на чужие карты, им нужно обосновать расходы какими-нибудь документами.

Конечно, всегда можно заключить с подрядчиком договор гражданско-правового характера. Но его надо корректно составить. Плюс наниматель становится налоговым агентом по отношению к исполнителю. То есть ему нужно платить за него подоходный налог и страховые взносы. Самозанятому же будут перечислять только его вознаграждение, так что это сокращает расходы.

Не надо сдавать отчёты

Если физлицо всё-таки хочет заплатить налоги, но не получило статус самозанятого, то ему ежегодно до конца апреля надо заполнять и сдавать налоговую декларацию за предыдущий год в ФНС. Потом необходимо отдавать налог со всего задекларированного заработка до 15 июля.

Для предпринимателя набор бумаг зависит от системы налогообложения. ИП на упрощёнке или предприниматель на ЕСХН (единый сельскохозяйственный налог) также сдаёт декларацию, на общем режиме налогообложения (ОСН) — дополнительно отчитывается по НДС. При патентной системе налогообложения сдавать ничего не нужно. Однако если у ИП есть наёмные работники, придётся оформить документы за них.

https://www.youtube.com/watch?v=4Pw-BTQIOLA\u0026pp=YAHIAQE%3D

Самозанятому ничего этого не нужно. Он просто выписывает клиентам чеки в приложении, и данные сами попадают в налоговую. Это справедливо и для ИП на НПД.

Необязательно платить страховые взносы

Предприниматели даже при отсутствии дохода должны платить обязательные взносы на пенсионное и медицинское страхование. В 2022 году в сумме это чуть больше 43 тысяч рублей.

А если самозанятые захотят перечислять деньги в ПФР на формирование пенсии, то это разрешается делать на добровольной основе. Это позволит получить стаж и пенсионные баллы.

Налоговые ставки ниже

Ставки для самозанятых составляют 4% при работе с физлицами и 6% — с юрлицами. Но ещё для них есть налоговый вычет в размере 10 тысяч рублей. Благодаря этому ставка уменьшается до 3% при работе с физлицами и до 4% — с юрлицами до того момента, как этот лимит исчерпается.

На упрощёнке или ЕСХН можно платить 6% от дохода (или меньше, если регион снижает ставку), но уже со всех сделок. Если же человек без какого-либо статуса ежегодно подаёт декларацию, то платит НДФЛ в 13%. Аналогичная ставка действует для ИП на ОСН.

Самозанятость с этой точки зрения выглядит выгоднее всего. Хотя есть нюанс, его мы разберём в минусах.

Можно обойтись без кассы

Самозанятому не нужно использовать кассу. Чеки формируются в приложении «Мой налог», их можно отправлять заказчику в электронном виде или распечатывать в бумажном. На предпринимателей на НПД это тоже распространяется. А вот ИП на других налоговых режимах касса очень часто нужна.

Какие минусы есть у статуса самозанятых

Самозанятым разрешено делать не всё

На НПД разрешается перейти далеко не каждому. Например, нельзя выбрать этот налоговый режим, чтобы перепродавать товары или реализовывать продукцию собственного производства, если она подлежит обязательной маркировке. В этом случае обязательно придётся регистрировать ИП с другим налоговым режимом, а то и ООО — предпринимателям тоже позволена не любая деятельность.

Нельзя нанять помощников по трудовому договору

Из названия понятно, что самозанятый работает сам, занять делом кого-то другого он не может. Поэтому наёмных работников ему не положено. Для этого придётся переходить на иной налоговый режим.

При этом самозанятые могут привлекать других людей по гражданско-правовым договорам.

Этот режим невыгоден при больших доходах

НПД подходит только для тех, кто зарабатывает меньше 2,4 миллиона в год. Если в течение года доход превысит эту сумму, физлицо с превышения платит 13%. А вот у ИП есть возможность перейти на новый налоговый режим — например, на упрощёнку, чтобы отдавать те же 6%. Быть предпринимателем, если у вас большой заработок, выгоднее.

Не получится уменьшить налогооблагаемую базу

Если вы платите НПД, налог рассчитывается со всех доходов, на которые выписаны чеки. Это суперпросто, но есть нюансы — те самые, о которых говорилось в пункте про низкие налоговые ставки.

Во-первых, предприниматель на упрощёнке и патенте может уменьшить налог на сумму уплаченных страховых взносов. Теоретически это имеет небольшое значение, ведь самозанятый их не отдаёт вовсе. Но если человек верит в государственную пенсию и перечисляет взносы добровольно, этот бонус может оказаться весомым.

Во-вторых, на упрощёнке ИП может платить не только 6% со всех доходов. Он также может по выбору отдавать 15% с разницы между доходами и расходами. И иногда — хотя не так уж часто — это бывает выгоднее, чем 4–6% со всего заработка самозанятого. Например, если человек производит товар, в цене которого стоимость его работы составляет минимум.

Конечно, здесь нужно предварительно всё просчитывать для каждого конкретного случая. Допустим, мастерица шьёт шоперы — многоразовые экологичные сумки для покупок. Она оценивает свой товар в 500 рублей. Причём ткань и фурнитура обходятся в 350 рублей.

Если она продаёт шопер физлицу, то платит со сделки налог в 20 рублей, если юрлицу — 30 рублей. При упрощёнке 15% от разницы между доходами и расходами составили бы 22,5 рубля. Если швея работает в основном с юрлицами, ей может быть выгоднее зарегистрировать ИП.

Или нет, если партии у неё небольшие, потому что в уравнение ещё добавятся обязательные страховые взносы. Так что калькулятор в таких вопросах — лучший друг.

Предпринимателям юрлица доверяют больше, чем самозанятым

В блоке о преимуществах мы говорили о том, что компаниям выгоднее работать с самозанятыми, чем с физлицами-нелегалами. Но выбирая между ИП и самозанятым физлицом, они предпочитают предпринимателей. И вот почему.

ИП легко найти в едином реестре и убедиться, что у него есть этот статус. Что человек самозанятый, на всём этапе сотрудничества проверить сложно. Поэтому есть риск, что придёт злая налоговая, обнаружит, что физлицо не имеет никакого статуса, и задастся вопросом, почему за него не платили налоги и страховые взносы.

Есть нюансы и с расчётами. ИП деньги приходят на расчётный счёт для бизнеса, самозанятому — на личный. И для компании-заказчика такие переводы могут облагаться банковской комиссией.

Нельзя сотрудничать с бывшим работодателем

Иногда компания расторгает трудовой договор с работником и начинает сотрудничать с ним как с самозанятым. Это выгодно ей: не нужно платить страховые взносы, а налог с дохода человек платит сам.

Для сотрудника это не очень хороший вариант: его больше не защищает трудовой кодекс. Отношения с ним могут разорвать в любой момент, ему не положены отпуска и отпускные.

На больничные и пенсию тоже рассчитывать не стоит — страховые взносы же никто не платит. Но сейчас не об этом.

Чтобы работодатели не пользовались этой лазейкой в законе, появилось правило: в течение двух лет после увольнения нельзя сотрудничать с прошлой компанией как самозанятый. И иногда это может быть минусом. Например, если вы добровольно отправились в вольное плавание, но организации иногда нужны ваши услуги.

ИП не может досрочно уйти с НПД на выгодный режим

Самозанятый может отказаться от этого статуса в любой момент. Но физлицо становится после этого просто безработным. А ИП автоматически переходит на невыгодный общий режим налогообложения. Заменить его на упрощёнку или ЕСХН можно будет только с начала следующего года. Для патента ограничений нет.

Однако налоговый режим можно выбрать в любое время, если предприниматель перестал соответствовать критериям НПД. Например, получил с начала года доход более 2,4 миллиона.