Выплаты по кредиту во время декрета 2023

Калькулятор декретных и детских пособий от сервиса Контур.Бухгалтерия поможет легко рассчитать сумму выплат. Калькулятор доступен бесплатно и без регистрации. Сделать расчет очень просто:

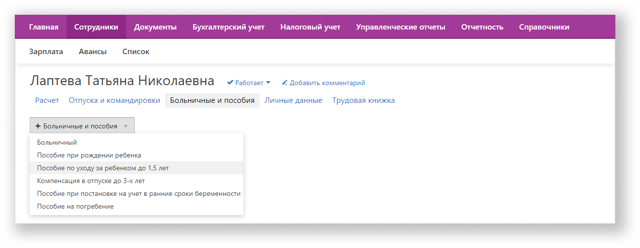

- На вкладке «Исходные данные» выбрать нужное пособие, внести данные из больничного листа или информацию о ребенке и продолжительности отпуска.

- На вкладке «Сводная таблица» ввести сведения о заработке сотрудницы за последние 2 года (или предшествующие годы при замене лет). Если применяется районный коэффициент — поставьте флажок в нужном поле. Если сотрудница работает на неполную ставку, обозначьте это.

- На вкладке «Итоги» вы узнаете сумму больничного.

Расчеты занимают пару минут. Если вы наемный работник, добавьте наш калькулятор в «Закладки», чтобы при необходимости рассчитать пособие. Если вы бухгалтер, оцените удобство работы с калькулятором. В Контур.Бухгалтерии много других удобных инструментов для ведения учета и начисления зарплаты.

Вывод: рассчитать пособия за пару минут можно в бесплатном калькуляторе от Контур.Бухгалтерии. Это делается в три шага. Вам понадобится больничный лист, даты отпуска и сведения о среднем заработке за последние 2 года.

Главные изменения по расчету пособий в 2023 году

Новый МРОТ. На начало 2023 года минимальный размер зарплаты — 16 242 рубля. Теперь минимальный дневной заработок: 16 242 рублей × 24 месяца / 730 дней = 533,98 рубля.

Расчетный период. Если декрет начинается в 2023 году, то для расчета пособий берутся предыдущие два года — 2021 и 2022.

Замена лет. Сотрудница может написать заявление на замену двух расчетных лет или одного года, когда это выгодно для нее. Например, в 2021-2022 годах сотрудница уходила в декрет и отпуск по уходу за старшим ребенком, а в 2023 уходит в декрет с младшим.

Значит в 2021-2022 у нее не было заработка, поэтому выгоднее будет рассчитать пособие с 2018-2019. Минтруд разъяснил, что рассчитывать пособие можно по двум ближайшим предшествующим годам — а не по любым другим. В нашем случае сделать замену на 2017 и 2016 годы нельзя.

Максимальный заработок, с которого можно начислять пособия, в 2018 был равен 815 000 рублей, в 2019 — 865 000 рублей, в 2020 — 912 000 рублей, в 2021 году — 966 000 рублей, а в 2022 — 1 032 000 рублей.

Тогда максимальный дневной заработок для расчета пособий в 2023 году равен: (966 000 рублей + 1 032 000) / 730 дней= 2 736,99 рубля.

Максимальная сумма пособия по беременности и родам. В 2023 году при продолжительности декрета 140 дней сумма декретных не может превышать 2 572,6 рублей × 140 дней = 383 178,6 рублей. При более длинном или сокращенном декрете сумма пропорционально изменяется.

Минимальное пособие по беременности и родам. Минимальный размер пособия за 140 дней декрета в 2023 году увеличится, так как вырос МРОТ и среднедневной заработок. Новый минимум составит 533,98 × 140 = 74 757,2 рубля

Максимальный размер ежемесячного пособия по уходу за ребенком: 2 736,99 × 30,4 дня × 40% = 33 281,80 рубля.

Минимальное ежемесячное пособие по уходу за ребенком. С 1 февраля 2023 года минимальный размер ежемесячного пособия составит 8 591,47 рубля. Ранее, с 1 февраля 2021 года по 31 января 2023 года, он составлял 7 677,81 рубля.

Вывод: в 2023 году для пособия по беременности и родам максимальная сумма — 383 178,6 р., минимальная — 74 757,2 р. Для ежемесячного пособия по уходу за детьми до 1,5 лет максимум — 33 281,80 р., минимум — 8 591,47 р. Замену лет можно делать только по ближайшим предшествующим годам, а не по любым другим.

Пособие по беременности и родам в 2023 году

В 2023 году работают прежние правила для расчета декретных. Декрет наступает не раньше начала больничного листа по беременности и родам, но его первый день определяется по заявлению будущей мамы. Сотрудница может уйти в декрет с первого же дня больничного, а может сделать это позже.

Для расчета пособия берем доходы сотрудницы за два предыдущих года. Зарплата для расчета берется полная, с НДФЛ. Например, если женщина уходит в декрет 28 декабря 2023, то пособие будет сформировано по доходам 2021-2022 годов. Если декрет начинается в январе 2024, то пособие рассчитывается по 2022-2023 годам.

Доходы за год для расчета пособий не должны превышать предельную величину базы для уплаты взносов в ФСС:

- для 2015 года — 670 тыс. рублей;

- для 2016 года — 718 тыс. рублей;

- для 2017 года — 755 тыс. рублей;

- для 2018 года — 815 тыс. рублей;

- для 2019 года — 865 тыс. рублей;

- для 2020 года — 912 тыс. рублей;

- для 2021 год — 966 тыс. рублей;

- для 2022 года — 1 032 тыс. рублей.

Максимальный дневной заработок в 2023 году составляет, как указано выше, 2 736,99рублей.

Минимальный дневной заработок при расчете декретных вытекает из МРОТ, как мы уже писали. В начале 2023 МРОТ составляет 16 242 рублей, и минимальный дневной заработок составляет 16 242 × 24 / 730 = 533,98 рубля.

Декретное пособие получают не только кровные, но и приемные родители, которые усыновили малыша возрастом до 70 дней. И тогда пособие начисляется с первого дня усыновления до возраста ребенка 70 дней.

Пример. Сотрудница идет в декрет в начале 2023 года

Орлова Мария Юрьевна работает в ООО «Рада». В начале декабря 2022 ей выдали больничный по беременности и родам на 140 дней с 12 декабря. Заявление на декретный отпуск она написала с 1 января 2023 года и продолжала работать до конца декабря.

Будущая мама уходит в декрет в 2023 году, значит для расчета декретных берутся доходы 2021-2022 годов. Ее заработок за 2021 год составил 970 000 рублей, за 2022 год — 1 050 000 рублей. Обе эти суммы больше установленных лимитов, поэтому сумма дневного заработка будет рассчитываться исходя из предельной базы:

(966 000 + 1 032 000) / 730 = 2 736,986 рубля.

Мария ушла в декрет на 20 дней позже, чем могла бы. Значит она использует 140 – 20 = 120 дней отпуска. И тогда сумма декретных составит:

2 736,986 рублей × 120 дней = 328 438,22 рублей.

За декабрь 2022 Мария получит свою обычную заработную плату.

Вывод: женщина может подать заявление на декрет не позже начала больничного листа. Для расчета пособия берутся доходы за два предыдущих года, и для каждого года есть предельная величина доходов. Приемным родителям положено пособие от дня усыновления до возраста малыша 70 дней.

Ежемесячное пособие по уходу за ребенком: расчет детского пособия в 2023 году

Расчетный период для детского пособия — тоже два предшествующих года перед началом отпуска по уходу за ребенком.

Аналогично, для расчета пособия доходы за год не должны превышать допустимые пределы, а дневной заработок не должен быть больше 2 736,986 рубля.

Месячное пособие вычисляется умножением дневного заработка на 30,4 дня, затем от полученной суммы берется 40% при любом стаже сотрудницы.

Минимальная сумма месячного пособия — 8 591,47 рубля на первого и последующих детей.

Пример. Сотрудница идет в отпуск по уходу за вторым ребенком в 2023 году

Воробьева Анна Игоревна уходит в отпуск по уходу за ребенком с 16 июня 2023 года. Перед этим она была в декрете и отпуске по уходу за первым ребенком с февраля 2021 по ноябрь 2022 года.

По заявлению о замене лет расчетным периодом стали 2019-2020 годы. В это время Анна болела 28 дней.

За 2019 год ее заработок составил 620 000 рублей (это меньше предела в 815 000 рублей), а за 2020 год — 695 000 рублей (также меньше предела в 865 000 рублей). Рассчитаем средний дневной заработок:

- (620 000 + 695 000 рублей) / (730 – 28 дней) = 1 873,22 рубля.

- Ежемесячное пособие составит:

- 1 873,22 рубля × 30,4 дня × 40% = 22 778,42 рубля.

Если женщина работает по трудовому договору на нескольких предприятиях, то пособия она может получать на каждом рабочем месте.

И еще один нюанс: декретное пособие положено только маме ребенка, а вот отпуск по уходу за ребенком с ежемесячным пособием может использовать и отец, бабушка или другой родственник, который будет ухаживать за младенцем.

Этот отпуск и пособие получают не только биологические родители, но и усыновители ребенка в возрасте до 1,5 лет.

Вывод: для расчета берутся два предшествующих года с теми же предельными величинами по доходу. Если мама работает по ТК в разных местах, пособие можно получать на каждом месте. Отпуск по уходу за ребенком вместе с пособием может оформить папа, бабушка или другой родственник и усыновители.

Пример: расчет декретных на видео

В декрете нечем платить кредит

Декрет не освобождает от финансовых обязанностей перед банком. Если не вносить ежемесячные платежи по графику, банк передаст дело в суд или продаст долг коллекторам.

В самом банке ничем не помогут, а только скажут: «Когда брали кредит, нужно было рационально оценивать свои возможности».

Написали, что делать, когда ушли в декретный отпуск, но денег для выполнения финансовых обязательств нет.

Как оплачивать кредит на декретном отпуске?

Когда уходите в декретный отпуск, заранее продумайте, как будете выполнять финансовые обязательства перед банком. Есть несколько вариантов решения проблемы.

- Возьмите кредитные каникулы до года. Для этого не допускайте просрочек и заранее попросите о кредитных каникулах у менеджеров банка.

- Договоритесь с кредитором, выплачивать только проценты в период декретного отпуска.

- Попросите о реструктуризации долга, если есть небольшой доход. В этом случае увеличите срок оплаты по кредиту, но сократите сумму ежемесячных взносов. Но учитывайте, что конечная переплата будет выше.

Рефинансирование в декретном отпуске

С помощью рефинансирования можете уменьшить сумму ежемесячного платежа. Для этого найдите банк, который согласится переоформить кредит под более низкий процент.

Например, взяли деньги в долг под 12% в Сбербанке, а в Альфа Банке оформили рефинансирование под 7%. В итоге график платежей пересмотрят, уменьшится сумма ежемесячных платежей и будет меньше переплата.

Но для рефинансирования потребуется одобрение предыдущего кредитора, — если откажут из-за долгов, воспользоваться услугой не получится.

Рефинансирование в декретном отпуске оформляют, когда есть доход. Если совсем нет денег, лучше обратитесь в банк и оформите кредитные каникулы. А для уменьшения ежемесячной суммы оплаты, воспользуйтесь рефинансированием.

МБК подберет банк, бесплатно проконсультирует и поможет оформить рефинансирование под низкий процент.

Что делать, если нечем платить кредит?

Если вы поняли, что не сможете выплачивать кредит в декретном отпуске, срочно принимайте меры. Не допускайте просрочек, чтобы не довести дело до суда. Обратитесь в банк и напишите заявление на предоставление кредитных каникул.

Если кредитор откажет, руководствуйтесь статьей 434 ГК РФ и подайте заявление об изменении условий выполнения финансовых обязательств перед банком. Заявление пишите в том случае, если банк отказывает в отсрочке и передает документы в суд.

В итоге суд удовлетворит ваше требование, и вы получите одно из следующих преимуществ на выбор:

- воспользуетесь рассрочкой;

- оформите кредитные каникулы — по решению суда в банке;

- сможете выплачивать только проценты, а тело кредита — после выхода из декрета, но не позднее чем через год.

Если долг перед кредитором от 50 до 500 тыс. руб., подумайте о прохождении процедуры банкротства. В этом случае документы на банкротство рассмотрят в упрощенном порядке. Пишите заявление и подавайте через МФЦ. Срок рассмотрения процедуры банкротства и списания долгов в упрощенной форме займет до шести месяцев. Но для начала процедуры банкротства у вас должны быть долги от трех месяцев.

Что будет, если не платить долги по кредиту в декретном отпуске?

Если находитесь в декрете по уходу за ребенком и есть кредит, все равно нужно выполнять обязательства. Если перестанете оплачивать долги, при первой просрочке начислят пени и штрафы. Затем банк передаст дело в суд. Когда дело передают в суд, пени перестают начислять.

Суд встает на сторону заемщика, если кредитор отказал в отсрочке без веских причин. Например, заемщик обращался в банк за кредитными каникулами, не имея просрочек, а кредитор отказал. В этом случае суд примет сторону заемщика и обяжет банк предоставить кредитные каникулы. Но все случаи индивидуальны и зависят от обстоятельств.

Если суд вынес решение об обязанности заемщика выплачивать долги, менеджеры банка обратятся в ФСПП, чтобы принудительно взыскать деньги. Приставы заведут дело и наложат арест на имущество, оценят состояние и активы, проверят суммы на счетах в банке. Если наложат арест на имущество, должнику запретят выезжать из страны.

Когда выгодно оформлять банкротство?

Если находитесь в декретном отпуске, получаете только пособие по уходу за ребенком, а сумма долга превышает 300 тыс. руб., стоит задуматься о банкротстве. Учитывайте, если будет две квартиры или машина, судебные приставы изымают часть имущества в счет погашения задолженности. Но если живете в единственной квартире, забрать недвижимость они не имеют права.

Подробнее о том, как начать и пройти процедуру банкротства, читайте — здесь.

| Пример У Марии единственная квартира и она ушла в декретный отпуск. Ежемесячно получает пособие, но т. к. три кредита и общая сумма долга составляет 420 тыс. регулярно платить банкам она не может. Мария решила пройти процедуру банкротства в МФЦ по упрощенной форме, т. к. сумма долга не превышает 500 тыс. Суд рассмотрел дело и вынес решение признать долг безнадежным. Связано с тем, что у Марии нет другого имущества, кроме единственного жилья, которое забирать в счет долга и продавать не имеют права. |

Кратко: что делать, если в декрете нечем платить кредит?

- Не допускайте просрочек и сразу обращайтесь в банк, чтобы оформить кредитные каникулы. Максимальный срок кредитных каникул до года, но многие крупные банки, такие как Сбербанк и ВТБ, дают отсрочку до шести месяцев.

- Оформите реструктуризацию долга, если имеется небольшой доход. Банк пересмотрит график оплаты и уменьшит сумму ежемесячного платежа, чтобы вам было комфортно платить. Минус способа в том, что итоговый размер переплаты увеличится.

- Договоритесь с банком выплачивать только проценты по кредиту, а тело долга будете погашать после выхода на работу.

- Когда есть несколько кредитов в разных банках, воспользуйтесь инструментом рефинансирования. В итоге сократите сумму ежемесячного платежа благодаря уменьшению процента и будете платить одному банку, а не нескольким.

- Если долг превышает 200–300 тыс. руб. подумайте о прохождении процедуры банкротства. Помните, что долг признают безнадежным, если у вас нет имущества для продажи. Единственное жилье изымать в счет погашения задолженности запрещено.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Как я плачу ипотеку в декрете: личный опыт — Лайфхакер

До замужества я жила с мамой в маленькой комнате в общежитии. Денег хватало на еду, коммунальные услуги и одежду по сезону — о покупке квартиры речи не шло. Устроившись на первую работу, я дала себе обещание во что бы то ни стало изменить наши жилищные условия.

https://www.youtube.com/watch?v=axniz5Z78vk\u0026pp=ygVG0JLRi9C_0LvQsNGC0Ysg0L_QviDQutGA0LXQtNC40YLRgyDQstC-INCy0YDQtdC80Y8g0LTQtdC60YDQtdGC0LAgMjAyMw%3D%3D

Когда я переехала к мужу, мама осталась в общежитии. Через несколько лет я стала успешным менеджером по продажам со средним заработком порядка 70 тысяч рублей в месяц.

Тогда я решила купить маме квартиру и взяла почти 3 миллиона рублей в ипотеку на 20 лет с ежемесячным платежом 26 800 рублей.

С мужем обсудили заранее, что кредитные обязательства я беру на себя, так как это исключительно моя идея.

Через год я забеременела. Мы давно хотели ребёнка, и вот они — долгожданные две полоски. Осталось решить, как я буду платить ипотеку, когда уйду в декрет и потеряю привычный доход.

Я поставила перед собой цель: самостоятельно обеспечить бесперебойные платежи по ипотеке на время декретного отпуска, не затрагивая финансы супруга.

Поделюсь с вами важными этапами финансово‑ипотечной независимости.

1. Открытие вклада

Для меня идеальным вариантом оказался бессрочный накопительный счёт с возможностью пополнения и снятия. В банках такие вклады часто называют копилкой.

Вклад открыла в рублях под 4% годовых в том банке, в котором получаю зарплату и погашаю ипотеку. В других банках были более выгодные варианты, но мне хотелось иметь все счета в одном месте, чтобы не заморачиваться с комиссиями за перевод между разными ФКО и видеть финансовую картину целиком.

С каждой зарплаты я откладывала как минимум 10%. Квартальные премии оставляла целиком — решила, что новые туфли и последняя модель iPhone подождут. Таким образом, к моменту выхода в декретный отпуск я накопила 150 000 рублей. С этой суммы на карту каждый месяц поступает 500 рублей процентов. Признаюсь честно, что скромный доход с копилки я до сих пор трачу на кофе.

2. Расчёт пособий

Чтобы ничего не упустить и получить от государства и работодателя по максимуму, я обратилась за помощью к знакомым мамам. Новоиспечённые родители точно знают, где, когда, как и какие пособия можно получить. Расскажу об основных выплатах.

Пособие по беременности и родам

При одноплодной беременности без осложнений декретный отпуск начинается за 70 дней до предполагаемой даты родов (ПДР) и длится 140 дней. В моём случае ПДР стояла на 30 августа 2019 года — соответственно, в декрет я ушла 21 июня. Пособие по беременности и родам выплачивается единоразово.

Чтобы рассчитать его сумму, доходы за два полных календарных года, предшествующих декрету, делим на количество дней в этом периоде. Получаем средний заработок за день. Умножаем на количество дней декрета.

Логика простая: чем выше заработок — тем крупнее пособие, но не больше максимальной установленной суммы.

Для расчёта своих декретных я взяла в бухгалтерии справку по форме 2‑НДФЛ за 2017 и 2018 годы. Мой доход за два года составил 1 851 600 рублей. Эту сумму делим на 730 дней, получаем 2 536 рублей в день.

Умножаем на 140 дней декрета. Получается 355 040 рублей — больше, чем максимальная выплата в 2019 году. По факту я получила 301 095 рублей.

Даже если вы зарабатываете миллиарды, декретных получите не больше, чем максимально заявленная выплата на момент ПДР.

Ограничения по сумме начислений с 1 января 2020 года таковы: минимальный размер выплаты — 55 831 рубль, максимальный — 322 192 рубля.

Единовременное пособие при рождении ребёнка

- Выплачивается одному из супругов на каждого ребёнка, оформляется работодателем.

- Размер пособия с 1 февраля 2020 года — 18 004,12 рубля.

- Документы, которые мне понадобились:

- свидетельство о рождении;

- справка о рождении (выдаётся в роддоме при выписке);

- справка с работы супруга о том, что он не получал единовременное пособие (будьте внимательны: справка действует один месяц);

- заявление на получение выплаты.

Семье полагается это пособие, даже если никто не работает официально — в таком случае обратитесь за выплатой в фонд социального страхования.

Пособие по уходу за ребёнком до полутора лет

Выплату получает тот член семьи, который ухаживает за ребёнком и находится в соответствующем отпуске. Это может быть даже бабушка или дедушка.

https://www.youtube.com/watch?v=axniz5Z78vk\u0026pp=YAHIAQE%3D

Размер пособия составляет 40% от среднего заработка за два предыдущих календарных года. Есть ограничения по сумме. С 1 января 2020 года минимальный размер пособия — 4 852 рубля, максимальный — 27 984,66 рубля.

Пример расчётов: средний заработок в день равен 2 536 рублям. Умножаем на 30,4 (среднее количество дней в месяце). Получаем 77 094 рубля. Берём 40% от этой суммы. Получаем 30 837 рублей — это больше, чем максимальный размер выплаты. Соответственно, оказавшись в отпуске по уходу за ребёнком в 2020 году, вы будете получать 27 984,66 рубля ежемесячно.

Пособие обеспечивает финансово работодатель. Документы, которые мне понадобились для оформления выплаты:

- свидетельство о рождении;

- справка о рождении;

- справка с работы супруга о том, что он не пользуется отпуском по уходу и не получает ежемесячное пособие (справка действует один месяц);

- заявление об отпуске по уходу за ребёнком.

Важно понимать, что отпуск по уходу за ребёнком начинается с момента окончания декретного отпуска, а не с даты рождения, как многие считают. По факту с момента родов до момента получения ежемесячной выплаты проходит 3 месяца.

Поясню. Считаем не от фактической даты родов, а от планируемой (в женской консультации её рассчитывают в начале беременности). Прибавляем к ПДР 70 дней и получаем начало отпуска по уходу за ребёнком. В моём случае ПДР выпала на 30 августа — соответственно, отпуск начался с 8 ноября 2019 года, а первую выплату я получила только 10 декабря, в день зарплаты.

Материнский капитал

Хорошие новости для тех, кто ждёт первенца: материнский капитал полагается и на первого ребёнка, рождённого после 1 января 2020 года.

- При рождении первого ребёнка — 466 617 рублей.

- При рождении второго ребёнка, если за первого выплаты не было, — 616 617 рублей.

- При рождении второго ребёнка, если за первого была выплата, — 150 000 рублей.

Заявление на получение сертификата можно подать онлайн на портале «Госуслуги» или при личном визите в центр «Мои документы».

Средства материнского капитала можно направить на выплату основного долга и процентов по ипотеке.

3. Разговор с семьёй

Я объяснила супругу, что пособия и мои накопления откладываются на погашение ипотеки, а остальные траты лягут на его плечи. До этого я ухаживала за собой и покупала одежду только за свой счёт — в вопросах личных нужд каждый из нас обеспечивал себя сам. Общий бюджет в нашей семье был только на отпуск и ремонт.

Однако с выходом в декрет пришлось на время забыть о «сильной и независимой» и жить на деньги мужа. Это оказалось непросто: я не привыкла просить деньги у мужчины. Но со временем это стало нормальным. В очередной раз убеждаюсь, что все ограничения и запреты — в нашей голове.

С рождением ребёнка мы попросили родителей отказаться от необдуманных покупок. Вместо очередной игрушки и красивой кофточки лучше приобрести упаковку подгузников и детское питание.

Кстати, рождение малыша — это именно тот случай, когда лучшим подарком становятся деньги. Сложно угадать, что реально нужно ребёнку и новоиспечённым родителям.

4. Монетизация хобби

С момента выхода в декрет до рождения ребёнка, как правило, проходит 2–3 месяца. За это время я усвоила онлайн‑курс по вязанию и научилась создавать шарфы, шапки и варежки. Изначально я делала это для себя, чтобы обзавестись новым хобби и занять время в ожидании малыша. А когда стало получаться, я решила заработать на своих умениях.

Я навязала несколько комплектов и создала аккаунт в Instagram*, чтобы продавать там свои изделия. О своём начинании я рассказывала на каждом углу — все мои знакомые знали, чем я занимаюсь. Сарафанное радио дало свои плоды, и я стала получать первые заказы.

Но не всё вышло гладко. На вязание я потратила 7 000 рублей, включая стоимость пряжи. И столько же заработала за пару месяцев — зима оказалось тёплой, заказов было мало. Через некоторое время я перегорела и перестала вязать.

Оценивая свой опыт со стороны, вижу, что совершила несколько крупных промашек. Моя главная ошибка на первых порах монетизации хобби — вкладывать в упаковку. Я тратила деньги на красивые коробки, именные бирки и прочую шелуху.

И пройдя этот путь, я понимаю, что хобби может приносить деньги только в том случае, если ты очень сильно любишь своё дело и готов вкладываться по полной. А я вязала и думала только о деньгах. Это тоже было ошибкой с самого начала.

Любви с шапками не сложилось, но попробовать стоило. Я лично знаю девушек в декрете, которым хобби приносит стабильный ежемесячный доход. Одна из них печёт торты, другая — делает головные уборы для девочек.

5. Ипотечные каникулы

31 июля 2019 года вступил в силу закон об ипотечных каникулах. По новым правилам заёмщик может требовать от банка уменьшения суммы ежемесячного платежа или приостановки выплат по кредиту на срок до полугода. Займы, выданные ранее, тоже попадают под действие закона. Я ещё не уходила на кредитные каникулы и пока не собираюсь, но этот путь — мой запасной аэродром.

Вот какие условия должны соблюдаться, чтобы вы могли оформить кредитные каникулы:

- Ваш среднемесячный доход снизился более чем на 30% по сравнению с доходом за предыдущие 12 месяцев. Доказать это можно с помощью справок по форме 2‑НДФЛ за текущий и предыдущий годы.

- Ипотечные каникулы по текущему кредиту не должны были применяться ранее.

- Также важно, чтобы квартира, взятая в ипотеку, была вашей единственной пригодной для постоянного проживания собственностью. Доказать это можно с помощью выписки из ЕГРН.

6. Налоговый вычет

После покупки недвижимости на территории РФ можно получить налоговый вычет.

На приобретение недвижимости

Максимальная сумма, с которой исчисляется вычет, — 2 000 000 рублей. Например, моя квартира стоит 3 150 000 рублей. Я могу получить вычет 13% только с двух миллионов. Это 260 000 рублей.

В справке по форме 2‑НДФЛ, которую можно получить у работодателя, будет указано, какую сумму налога вы уплатили в бюджет. За один год вы можете получить вычет не больше этой суммы. Если вам не обеспечили весь вычет сразу, остаток будет перенесён на следующие годы.

Если вы приобрели квартиру в строящемся доме, документы на налоговый вычет можно подать лишь на следующий год после того, как у вас на руках появится акт приёма‑передачи жилья от застройщика. Так вышло и у меня: ипотеку я взяла в 2018 году, квартиру получила в 2019‑м, а документы на вычет за 2018–2019 годы я подала только в 2020‑м. Пока жильё не сдадут, вычета можно не ждать.

На погашение процентов по ипотеке

По вашему запросу банк выдаст справку об уплаченных процентах по ипотеке. Она понадобится для оформления вычета. Максимальная сумма, с которой исчисляется вычет, — 3 000 000 рублей. То есть с уплаченных процентов вы сможете претендовать максимум на 390 000 рублей.

Вычет по процентам можно получать каждый год.

Выводы

- Стабильность — залог успеха. Пополняйте накопительный счёт ежемесячно.

- Государственных пособий больше, чем вы думаете. Постарайтесь получить все возможные.

- Распланируйте финансы на несколько лет вперёд.

- Не бойтесь просить помощи у близких.

- Делать деньги на хобби совсем не просто, идеального рецепта заработка не существует. Оцените свои вложения и риски, прежде чем начинать новое дело.

- Пользуйтесь кредитными каникулами и оформляйте налоговые вычеты.

Сейчас моему ребёнку семь месяцев.

Я понимаю, что на работу выйду как минимум через год, а то и больше. Мне не страшен экономический кризис, потому что я заранее позаботилась о формировании финансовой подушки.

Если подойти к делу ответственно, рождение ребёнка не помешает осуществлять мечты и достигать поставленных целей.

Кредит в декрете: ТОП 3 банка выдающие кредит молодым мамам

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Кто и на что может рассчитывать, какой кредит в декрете вы можете оформить. Специалист Бробанк.ру подробно рассмотрел ситуацию и указывает на объективные возможности женщин. Оформление при официальной и неофициальной работе, проживании только на пособие. Куда обратиться за деньгами.

Если женщина получает только пособие от соцзащиты

То есть она не имеет места работы и ее единственный источник дохода — пособие, которое ей ежемесячно выплачивает государство. Размер пособия по уходу за ребенком до 1,5 лет совсем не велик: на начало 2020 года это 4800 рублей на первого ребенка и 6500 на последующих. В 2021 году всем платят по 6752 рубля.

Что видит банк, когда к нему обращается такая гражданка? Допустим, она получает пособие на ребенка размером в 6750 рублей, при этом у нее нет рабочего источника дохода, но есть ребенок на содержании. Даже если женщина замужем, ее личный доход слишком мал, чтобы обеспечивать кредит, поэтому поступит однозначный отказ.

Допустим, женщина воспитывает ребенка до 1,5 лет, получает на него пособие в 6750 рублей и дополнительно алименты в размере 10 000 рублей. Суммарный доход — почти 17 000 рублей. Но при этом ей нужно содержать на эти деньги себя и ребенка.

Если взять прожиточный минимум, то в зависимости от региона на содержание такой семьи нужно минимум 20 000 рублей, имеющегося дохода уже недостаточно. Женщине просто нечем будет платить кредит.

Если женщина живет только на пособие на детей, рассчитывать на кредитные услуги банков бесполезно. Платежеспособность слишком низкая, чтобы получить одобрение.

Если женщина получает пособие и работает неофициально

Бывает и так, что женщина имеет два источника доход — получает пособие на ребенка до 1,5 лет и при этом работает неофициально. В этом случае взять кредит в декрете вполне реально. У женщины есть работа, сведения о которой она укажет в анкете.

Если работа неофициальная, нужно искать программу с оформлением кредита без справок, их на рынке предостаточно, но ставки будут выше, чем по стандартным продуктам.

Что видит банк при обращении такой клиентки? Она работает, получает зарплату, пусть и неофициальную, и к тому же, у нее есть дополнительный источник дохода — пособие на ребенка от государства. Даже если зарплата небольшая, буквально 15 тысяч рублей, на небольшой кредит рассчитывать можно.

При оценке платежеспособности будет играть роль и семейное положение женщины. Если она состоит в браке — это положительный фактор, расходы на ребенка или детей супруги несут вместе. Если женщина не в браке и получает алименты, они зачтутся как источник дополнительного дохода. Матери-одиночке в декрете можно взять кредит, но сложнее, так как ее платежеспособность будет небольшой.

На что можно рассчитывать:

- на простой товарный кредит в магазине;

- на кредитную карту с небольшим лимитом, примерно до 50 000 рублей;

- на небольшой кредит наличными, не больше 50 000 — 80 000 рублей.

Обратите внимание, что наличие маленького ребенка также будет играть роль. Во-первых, женщина несет расходы на его содержание. Во-вторых, банк может поинтересоваться, где находится ребенок, пока мать на работе. Если это частный сад или няня, эта статья расходов будет учитываться при анализе платежеспособности, вероятность одобрения снижается.

Если женщина получает официальное пособие с работы

При таком обстоятельстве взять кредит женщине в декрете реально, особенно если пособие приличное. По закону работодатель выплачивает женщине ежемесячно 40% от ее среднего дохода. В итоге, если женщина получала зарплату в среднем 30 000 рублей, пособие составит 12 000 рублей. Максимально возможное официальное пособие в 2021 году — 29 600 рублей.

Этот доход будет официальным, его можно подтвердить справками или выпиской с портала Госуслуг. Женщина может обратиться в любой банк, а лучше всего в зарплатный. Наличие документально подтвержденного дохода позволит получить ссуду на более выгодных условиях. Но, опять же, если пособие невелико, то и шансы на оформление кредита небольшие.

При подаче заявки гражданка указывает сведения о работе, и не важно, что она находится в отпуске по уходу за ребенком. При оформлении кредита без справок о декрете можно вообще умолчать.

Если женщина работает официально и не получает пособие

В этом случае проблем вообще не возникнет. Все банки дают кредит для мам в декрете, если женщина при этом вышла на работу и имеет хороший стабильный доход. Если этого доход большой, можно рассчитывать на что угодно:

- ипотека;

- автокредит;

- кредит наличными любого размера;

- кредитную карту.

Наличие ребенка на иждивении будет играть роль при рассмотрении, но если доход хороший, можно получить практически любую ссуду. Это стандартная заемщица, которых у банков сотни тысяч.

Где взять кредит в декрете

Лучше всего обращаться в банки, они предлагают более выгодные условия кредитования. Но если банки отказывают, можно обратиться к сфере микрокредитования. МФО менее требовательны к заявителям, но и суммы выдают весьма скромные — обычно не больше 15 000 рублей, иногда до 30 000.

Если у вас достаточный уровень платежеспособности, вы работаете, несмотря на наличие маленького ребенка, лучше сразу выбрать для обращения банк. Эти банки выдадут кредит в декрете без особых проблем:

- Тинькофф. Выдает ссуды дистанционно без справок. Представитель банка привезет вам карту с деньгами на дом;

- УБРиР. Выдает кредиты как со справками, так и без них. Один из самых лояльных банков на рынке, можете одобрить выдачу ссуды даже при низком уровне платежеспособности;

- Альфа-Банк. Еще один лояльный банк, который готов рассмотреть женщину в декрете. Нужны справки о доходах, вероятность одобрения большая.

Изначально подайте заявку в банк, через который получаете пособие или зарплату. Там вероятность одобрения будет выше.

Обращение к микрофинансовой организации

Любая женщина в декрете может взять здесь небольшой кредит и покрыть свои срочные нужды. МФО – самые непритязательные финансовые структуры, которые одобряют заявки чуть ли не всем подряд. Даже если вы не работаете и живете только на пособия, выдача денег в долг не исключается.

Микрофинансовые организации рассматривают любых заемщиков с любыми источниками доходов. Можно указывать и неофициальные, справки все равно не требуются. Заявки на выдачу займов принимаются онлайн в любое время, решения принимаются сразу. После деньги зачисляют на карту клиентки.

Можете рассмотреть предложения любых МФО с портала Бробанк.ру. Все они могут выдать займ женщине в декрете. Одни из самых лояльных компаний – Вивус, Веббанкир, Езаем. Обратите внимание на предложения со ставкой 0%. Это реальные бесплатные займы для новых клиентов.

Частые вопросы

Все зависит от уровня вашей платежеспособности. Если он невелик, если вы еле сводите концы с концами, банки точно откажут. Но вы можете попробовать обратиться к сфере микрокредитования. Значит, либо у вас плохая кредитная история, либо уровень платежеспособности очень низкий. В этом случае рекомендуем обратиться в ломбард и взять ссуду под залог ценного имущества. Других вариантов кредитования нет. Ваш уровень дохода крайне низкий. Попробуйте обратиться к МФО, но и там вам могут отказать. Если вы при этом трудоустроены и получаете пособие с работы, о факте нахождения в отпуске по уходу за ребенком можно умолчать. При рассмотрении будет учитываться ваш доход из справки 2-НДФЛ. В условиях кредитования Сбера нет пункта, который говорил бы о том, что банк не работает с этой категорией заемщиков. Если уровень платежеспособности достаточный, если женщина принесла справки, она может услышать одобрение.

Ипотека в декрете: можно ли взять женщине кредит во время отпуска по уходу за ребенком ????

Когда будущие родители узнают о скором пополнении в семье, многие задумываются об улучшении текущих жилищных условий или покупке собственной квартиры, где будет достаточно места для всех. Если денег на новую недвижимость не хватает, граждане, как правило, обращаются в банк для оформления ипотеки.

Содержание:

Финансовые организации предлагают различные программы, помогающие молодым родителям купить жилье. Обычно за одобрением кредита обращается супруг. При этом нередки ситуации, когда оформлением документов приходится заниматься матери-одиночке или жене вместо мужа.

Поэтому возникает законный вопрос: дают ли женщине ипотеку в декрете? Некоторые банки из-за риска потерять собственные деньги опасаются одобрять кредиты мамам с детьми. Рассмотрим, как можно взять ипотеку в декрете. Особенности получения одобрения по займу. Как провести рефинансирование, находясь в отпуске по рождению и уходу за ребенком.

Как оформить кредит на недвижимость матери-одиночке и получить налоговый вычет.

Может ли женщина взять ипотеку в декрете

«Семейная ипотека» стала доступнее.Теперь и с одним ребенком!

- Ставка от 5,35%**

- Первоначальный взнос от 15%

- Срок кредитования до 35 лет

Согласно Федеральному закону 102-ФЗ «Об ипотеке (залоге недвижимости)» для беременных и женщин, находящихся в декретном отпуске, не существует препятствий получения жилищного кредита в банке. На практике же финансовые учреждения считают таких заемщиков наравне с безработными. Подобное отношение складывается на основании следующих причин:

-

Низкого уровня дохода. Женщины по уходу за 1 ребенком до 1,5 лет получают 40% от заработной платы по декретной ставке. При этом при рождении малыша расходы из семейного бюджета увеличиваются, что расцениваются сотрудниками банковского учреждения дополнительным обременением при выплате ипотеки.

-

Высоких рисков. Финансовые организации зарабатывают на процентах, которые выплачивает заемщик банку за использование заемных средств.

При возникновении ситуации, когда женщина в декрете не сможет погашать ссуду, ипотечные специалисты могут обратиться в суд для материального взыскания.

При этом закон запрещает лишать мать пособия по уходу за ребенком в счет уплаты долгов перед банком. Поэтому кредитные учреждения могут отказать в выдаче ипотеки из-за риска потерять выгоду от финансовой сделки.

-

Отсутствие гарантий. Как правило, женщина в декретном отпуске не имеет источников дополнительных доходов, кроме выплат, положенных по закону. Поэтому для банков данная категория граждан относится к ненадежным плательщикам.

Практика показывает и другие причины отказов в получении ипотеки в декрете – испорченная кредитная история, низкое доверие к созаемщикам или отсутствие поручителей по долговому обязательству. Способом повысить шансы одобрения по жилищному займу будет доказательство своей платежеспособности.

Как взять ипотеку в декрете

Перед подачей заявления на выдачу займа для покупки недвижимости требуется собрать необходимые справки и документы, которые подтвердят, что женщина, находясь в декретном отпуске, сможет вносить ежемесячные платежи. Повысить кредитный рейтинг помогут следующие действия:

- Внесение первоначального взноса в размере свыше 50% от стоимости приобретаемой жилплощади.

- Подтверждение подработки и дополнительного заработка.

- Внесение родительского жилья в счет залога по ипотеке.

Если женщина, находящаяся в декретном отпуске, состоит в законном браке, то ее муж при оформлении финансовой сделки по умолчанию становится созаемщиком.

В том случае, если молодая мама кроме социальных выплат не имеет дополнительного дохода, то для получения ипотеки привлекают поручителей из числа родственников, близких и друзей.

Финансовое учреждение предъявляет к созаемщикам те же требования, что и к основному плательщику:

- хорошая кредитная история;

- отсутствие иждивенцев на обеспечении;

- подтверждение дохода через справку 2-НДФЛ или по форме банка;

- отсутствие просрочек по другим долговым обязательствам.

Поручители выступают гарантами того, что заемщик, в частности, женщина в декрете, будет исправно платить ежемесячные начисления по ипотеке. При наличии у созаемщиков высокого стабильного дохода повышается вероятность одобрения жилищного кредита.

Если ипотеку оформляет муж, у которого жена в декретном отпуске, то основанием для расчета является финансовое состояние супруга. В данном случае доходы женщины не будут учитываться. Она остается созаемщиком и несет одинаковую кредитную ответственность перед банком.

Документы для оформления ипотеки

Чтобы узнать, одобрит ли банк кредит на жилье женщине в декретном отпуске, необходимо собрать и предоставить следующие документы:

- паспорт гражданина РФ;

- трудовую книжку или выписку из ПФР, которая подтверждает занятость;

- справку об основных и дополнительных доходах;

- договор на строительство жилого дома или покупку готового жилья.

При расчете суммы ипотечного кредита учитываются траты, которые относятся к содержанию детей и выплатам по другим финансовым обязательствам. При недостатке материального обеспечения вероятность отказа повышается.