Системы Внутреннего Контроля Финансового Управления В 2023 Году

Реализация новаций, направленных на совершенствование системы внутреннего государственного (муниципального) финансового контроля (далее — ВГ(М)ФК), не так давно внесенных в законодательство, позволила унифицировать и стандартизировать соответствующую деятельность.

Однако изменение внешних и внутренних условий вызывает необходимость дальнейшей трансформации системы контроля государственных финансов. Как изменились подходы, что рассматривается в качестве приоритетов? Эти и другие вопросы рассмотрим в настоящей статье.

Часть 1

Предпосылки изменений

Формирование системы федеральных стандартов ВГ(М)ФК стало важным этапом обеспечения функционирования новой модели государственного финансового контроля.

Стандартизация нормативно-правовой базы и активный переход на электронный документооборот в сфере государственного управления позволили создать условия для интеграции контрольной деятельности в цифровые процессы, осуществляемые в рамках исполнения бюджетного законодательства.

Масштабная цифровизация финансового сектора сделала возможным получение и анализ больших массивов данных.

Это предоставляет контролерам условия для проведения «рутинного» контроля на основе данных с минимальным участием человека, и, как следствие, для более углубленной аналитической деятельности.

Их реализация позволяет повысить эффективность работы контрольных органов и, что немаловажно, снизить административные издержки контролируемой среды за счет проведения анализа деятельности подконтрольных субъектов в режиме онлайн.

Практическое использование новых возможностей в значительной степени ограничивается традиционной нацеленностью проводимого контроля на оценку правомерности уже свершившихся фактов, т.н. «последующий контроль». Вместе с тем опыт работы последних лет свидетельствует о том, что в быстроменяющихся условиях современного мира сохранение такого подхода не рационально.

Введение моратория на проведение проверок в период пандемии показало, что перенос запланированных контрольных мероприятий на более поздние сроки не вызывает существенных негативных последствий в масштабах государства.

В то же время в условиях финансово-экономической нестабильности особую актуальность приобретает необходимость предотвращения нарушений в целях недопущения неэффективного отвлечения бюджетных ресурсов.

Новые приоритеты

Результаты, достигнутые в ходе реформирования системы государственного управления, возникновение новых вызовов, способствовали выработке качественно новых подходов к трансформации системы контроля в финансово-бюджетной сфере.

Приоритеты развития системы государственного (муниципального) финансового контроля до 2030 года, установленные государственной программой Российской Федерации «Управление государственными финансами и регулирование финансовых рынков», пересмотрены и расширены.

Согласно обновленной редакции госпрограммы дальнейшее развитие ВГ(М)ФК планируется осуществлять, в том числе за счет:

- внедрения предупреждающего риск-ориентированного дистанционного СМАРТ-контроля и мониторинга в финансово-бюджетной сфере;

- цифровизации процесса осуществления государственного (муниципального) финансового контроля и снижения нагрузки на подконтрольную среду.

В целях реализации обозначенных приоритетов в 2021 году утвержден ведомственный проект Минфина России «Электронный СМАРТ-контроль (контроллинг) и учет государственных финансов для управленческих решений» (далее — ведомственный проект). Перечень направлений трансформации системы финансового контроля и задач, решение которых в рамках реализации указанного ведомственного проекта будет способствовать ее осуществлению, приведен на рисунке 1.

Рисунок 1 — Направления и задачи трансформации системы финансового контроля, предусмотренные ведомственным проектом Минфина России

Результатом решения одной из задач является создание к 2027 году единой электронной среды для осуществления контроллинга.

Обеспечить обмен информацией между органами внешнего и внутреннего государственного (муниципального) финансового контроля, субъектами внутреннего финансового аудита главных администраторов средств федерального бюджета о контрольной (аудиторской) деятельности и ее результатах, выявляемых рисках, примененных мерах реагирования, должны будут подсистемы финансового контроля ГИИС «Электронный бюджет». Установлено, что проведение риск-анализа будет осуществляться органами ВГ(М)ФК с применением подсистемы финансового контроля ГИИС «Электронный бюджет», в том числе посредством интеграции с внешними информационными системами.

Речь идет о смещении акцентов от последующего контроля к предварительному, развитии функции профилактического контроля, изменении подходов к взаимодействию при осуществлении контрольной деятельности.

Основные контрольные мероприятия будут проводиться с использованием «онлайн» — контроля за счет доступа к учетным данным объектов контроля, цифрового обмена и диалога, проведения дистанционного мониторинга.

Контактные способы общения будут применяться только в отношении наиболее рискоемких направлений расходования бюджетных средств, случаев проведения обследований, измерений и т.п.

Следует отметить, что эффективность использования единой электронной среды подтверждена практическим опытом работы Федерального казначейства, в том числе в рамках работы в Единой информационной системе в сфере закупок.

Предстоящие изменения затронут все уровни бюджетной системы.

| В ходе детального всестороннего обсуждения предстоящих новаций на пленарной сессии Московского финансового форума[1] особо подчеркнута необходимость трансформации системы контроля по вертикали: от федерального уровня до уровня субъектов Российской Федерации и муниципальных образований. Это позволит обеспечить единство принципов контрольной деятельности в финансовой сфере, а также получение положительного эффекта для всех видов публично-правовых образований. |

Без сомнения, эффективную реализацию новых принципов ускорит соответствующая корректировка правовой базы.

Требуется как четкое разграничение понятий и нормативное регулирование процедуры последующего контроля, так и «базовая» регламентация действий участников, основанных на применении цифровых инструментов.

Представляется, что решить эти вопросы необходимо как можно быстрее, поскольку полномочия по использованию соответствующих массивов данных контролеры уже получили.

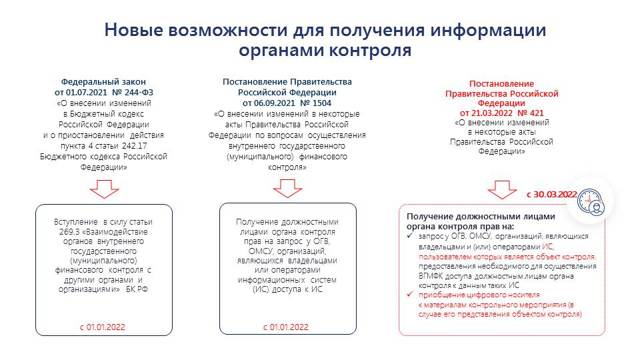

Так, с 1 января 2022 года вступила в силу статья 269.3 «Взаимодействие органов внутреннего государственного (муниципального) финансового контроля с другими органами и организациями» Бюджетного кодекса Российской Федерации[2].

Ее нормы, в частности, устанавливают обязанность предоставления по запросам органов ВГ(М)ФК доступа к данным информационных систем, владельцами и (или) операторами которых являются органы государственной власти, органы местного самоуправления, органы управления государственными внебюджетными фондами, организации, являющиеся владельцами и (или) операторами информационных систем. В сентябре 2021 года соответствующими положениями дополнены федеральные стандарты ВГ(М)ФК[3] — «Права и обязанности должностных лиц …», «Проведение проверок, ревизий и обследований и оформление их результатов».

Поскольку объекты контроля, не являясь владельцем или оператором информационной системы, фактически могут обладать только статусом ее пользователя, постановлением Правительства Российской Федерации от 21.03.

2022 № 421 уточнен статус объекта контроля, вышеуказанные федеральные стандарты соответствующим образом скорректированы. Их обновлённые положения вступили в силу с 30 марта текущего года.

На рисунке 2 приведен сводный перечень нормативных правовых актов, регулирующих новые возможности и доступ контролеров к данным информационных систем.

Рисунок 2 — Перечень нормативных правовых актов, регулирующих доступ к данным информационных систем

Таким образом, в настоящее время созданы правовые основания для получения доступа к информационным ресурсам как непосредственно объектов контроля, так и организаций, не являющихся таковыми, но располагающими сведениями, необходимыми для проведения контрольных мероприятий.

При наличии соответствующих условий и инструментов орган ВГ(М)ФК уже сейчас может получать и анализировать сведения, имеющиеся в информационных системах, в целях планирования и проведения контрольных мероприятий, мониторинга их результатов, в том числе в режиме онлайн.

Инструменты трансформации

Переориентация ВГ(М)ФК на осуществление профилактического, предварительного контроля, когда орган контроля не просто выявляет нарушения, а управляет тем, как происходит выполнение подконтрольных бюджетных процедур, требует пересмотра подходов к функционалу уже используемых инструментов контроля. В этой связи одним из оптимальных вариантов представляется трансформация информационных систем, обеспечивающих автоматизацию деятельности органов ВГ(М)ФК, на основе принципов, закладываемых в развитие ГИИС «Электронный бюджет».

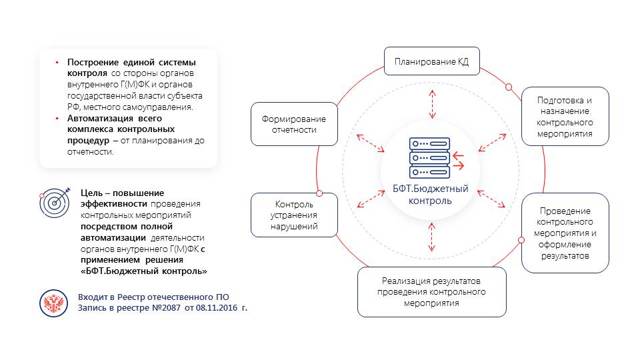

Например, программный комплекс «БФТ.Бюджетный контроль» (далее — БФТ.БК, система «БФТ.БК»), реализованный на базе БФТ.

Платформа, позволяет автоматизировать весь комплекс контрольных процедур, предусмотренных законодательством, от планирования до формирования отчетности, обеспечить учет и мониторинг их результатов, в том числе в отношении административных правонарушений и уведомлений о применении бюджетных мер принуждения. Программный комплекс обеспечивает также планирование загрузки ревизоров, контроль занятости сотрудников и отслеживание состояния выполнения контрольных мероприятий

Сведения о назначении системы «БФТ.Бюджетный контроль» приведены на рисунке 3.

Рисунок 3 — Назначение системы «БФТ.Бюджетный контроль»

Функционал системы «БФТ.БК» уже сейчас позволяет обеспечить не только соблюдение требований, предусмотренных федеральными стандартами ВГ(М)ФК в части контрольных процедур и подлежащей формированию документации, но и произвести отбор объектов контроля на основе детализированных сведений по различным направлениям контроля, а также опираясь на анализ выявляемых рисков.

Так, например, отбор объектов контроля производится, в том числе по следующим критериям:

- ведомственной принадлежности;

- бюджету;

- срокам проведения последнего контрольного мероприятия;

- финансовому обеспечению;

- кассовому расходу;

- показателям плана финансово-хозяйственной деятельности;

- наличию государственных (муниципальных) заданий;

- наличию бюджетных инвестиций;

- наличию целевых субсидий.

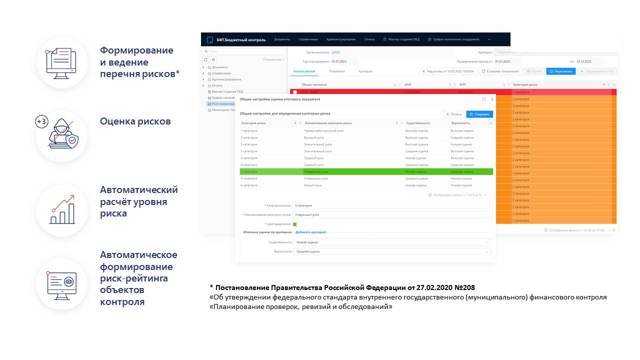

При этом осуществление отбора объектов контроля возможно не только с помощью метода фильтрации, но и на основании их принадлежности к категориям риска, предусмотренным федеральным стандартом ВГ(М)ФК «Планирование проверок, ревизий и обследований»[4], по результатам анализа автоматически формируемого риск-рейтинга объектов контроля. На рисунке 4 приведен перечень задач, решаемых «БФТ.БК» в рамках риск-ориентированного планирования.

Рисунок 4 — Задачи, решаемые системой «БФТ.БК» в рамках риск-ориентированного планирования

Пользователи, используя полученные в ходе анализа данные, самостоятельно определяют объекты контроля для включения в проект плана, а также могут изменять значимость отдельных критериев риска. При необходимости информация по объектам выгружается в соответствующую печатную форму и используется в качестве обоснования к проекту плана.

Это стало возможным за счет интеграции системы «БФТ.БК» с внешними информационными системами, которые автоматизируют процессы планирования и исполнения бюджета, а также управление закупками (см. рисунок 5).

Рисунок 5 — Взаимодействие системы «БФТ.БК» с внешними ИС при планировании контрольной деятельности

Существенно облегчает деятельность сотрудников и повышает качество автоматического управления процессами закупок сервис системы «БФТ.БК», который позволяет автоматизировано выгружать информацию в Единую информационную систему (ЕИС), а также функциональность загрузки информации из системы управления закупками в части закупок малого объема в соответствии с № 44-ФЗ.

Наличие панели виджетов «Мониторинг показателей контрольной деятельности» позволяет руководителям контрольных органов отслеживать как общую картину, так и каждое отдельное контрольное мероприятие, получая необходимую оперативную информацию о статусах, итогах и статистических показателях контрольных мероприятий.

Поскольку БФТ.БК обеспечивает доступ к единой базе данных об объектах контроля и проводимых мероприятиях для органов ВГ(М)ФК и ОГВ субъекта РФ, ОМСУ, это позволяет минимизировать дублирование проверок, обеспечить применение единого классификатора нарушений, что соответствует принципам трансформации системы ВГ(М)ФК, которые внедряются на федеральном уровне.

С полным спектром возможностей программного комплекса «БФТ.Бюджетный контроль» Вы можете ознакомиться здесь.

Принципиальное изменение подходов к проведению финансового контроля требует корректировки законодательства не только в целях обеспечения возможности получения полного объема данных для осуществления предварительного контроля, но и существенных изменений в части используемых методов осуществления государственного (муниципального) финансового контроля и подходов к формированию органами контроля документов и материалов. Минфином России разработаны поправки в Бюджетный кодекс Российской Федерации, регулирующие данные вопросы. О результатах их анализа мы расскажем во второй части данного материала.

[1] Московский финансовый форум: «Новый государственный финансовый СМАРТ-контроль». 08.09.2022 https://mff.minfin.ru/translation/

Разработка правил внутреннего контроля (ПВК) в целях ПОД/ФТ/ФРОМУ

Для начала необходимо создать Правила внутреннего контроля (ПВК) – регламент организации и ее филиалов, описывающий работы по ПОД/ФТ и ФРОМУ, устанавливающий обязанности и порядок действий должностных лиц и работников, и определяющий сроки выполнения задач и ответственных за их выполнение.

Наличие в организации актуальной версии ПВК – это первое, с чего начинается проверка надзорными органами в сфере ПОД/ФТ (Росфинмониторинга, Банка России, Пробирной палаты РФ, Прокуратуры РФ).

После подачи заявки на подключение и получения доступа к Личному Кабинету на сайте Росфинмониторинга, вы найдете в нём образец типовых ПВК, которые можно взять за основу при разработке Правил вашей организации. Однако не стоит забывать, что при создании ПВК следует руководствоваться не только действующими нормативными актами в сфере ПОД/ФТ/ФРОМУ, но и особенностями вашей организации.

Использование шаблонной версии, не учитывающей специфику бизнес-процессов и организационной структуры, а также действующего законодательства, может привести к административной ответственности.

ФКД консалт поможет разработать и внедрить актуальные ПВК, адаптированные для специфики вашей компании, а также оказать помощь с их регулярным обновлением в соответствии с требованиями надзорных органов. Мы учитываем алгоритмы осуществления государственного контроля и надзора в сфере ПОД/ФТ/ФРОМУ, снижая риски выявления нарушений и штрафных санкций при проверке.

Процедура подготовки индивидуальных Правил (ПВК) представляет из себя экспертный анализ документооборота конкретной компании, учета специфики деятельности на основе которых проводится согласование договорной цены разработки пакета документов, обновление внутренних регламентов, приказов, и прочих необходимых действий

Обновленный регламент правил внутреннего контроля

Для организаций и ИП, которые проводят операции с деньгами и иным имуществом, в силу закона такой документ как правила внутреннего контроля – один из важнейших.

В конечном счете он позволяет минимизировать риски обвинений в отмывании преступных доходов по ст. 174 УК РФ.

О новых требованиях к правилам внутреннего контроля и программе оценки и управления соответствующими рисками узнаете из статьи.

Требования к правилам внутреннего контроля (далее также – ПВК), которые разрабатывают компании, проводящие операции с денежными средствами или иным имуществом, и ряд ИП, утверждены постановлением Правительства РФ от 30.06.2012 № 667 (далее – Требования к ПВК № 667).

Как организовать внутренний финансовый контроль

Требование организовать внутренний контроль хозяйственной деятельности сформулировано в ст. 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и в п. 6 Инструкции № 157н. Финансовый контроль позволяет учреждениям эффективно использовать бюджетные средства, вести достоверный бухгалтерский учет и представлять в контролирующие органы корректную отчетность.

В первую очередь нужно оценить предстоящий объем работ и денежные ресурсы, необходимые для организации внутреннего финансового контроля.

Важно определить и количество задействованных сотрудников: один человек на все учреждение, ответственные работники в ключевых отделах (кадровая служба, экономический отдел, бухгалтерия), комиссия из компетентных сотрудников или даже выделенный отдел с полным спектром обязанностей и штатным расписанием. Многое в принятии решения зависит от масштаба учреждения и объемов хозяйственной деятельности.

Можно проводить несколько видов контроля:

- Предварительный контроль позволяет оценить правомерность и экономическую целесообразность планируемых операций. На этом этапе проверяют договоры, соотносят будущие затраты с планом финансово-хозяйственной деятельности и пр.

- С помощью текущего контроля учреждение отслеживает, как реализуются операции, насколько эффективно тратятся выделенные средства, анализирует качество ведения бюджетного учета, подготовки отчетности и пр.

- Последующий контроль подразумевает анализ документации, инвентаризацию, подготовку отчетов и иные контрольные мероприятия.

Первые два вида проходят внутри подразделений, этот контроль ложится на плечи работников согласно их трудовым функциям, а вот для последующего контроля должны быть выделены отдельные сотрудники — ревизионная группа или комиссия.

Оформить документы

Следующий шаг в организации внутреннего контроля — разработка и утверждение нормативных актов, которые определят порядок работы ревизионного отдела/группы, обозначат обязанности ответственных сотрудников. Если эти функции возложены на одного сотрудника, можно составить общее положение и внести дополнения в должностные инструкции.

Если контролирующие функции будут выполнять специалисты из разных подразделений, то в положения об этих отделах нужно внести соответствующие изменения, равно как и в должностные инструкции сотрудников. Если контроль будет вести отдельная группа/отдел, потребуется еще и положение об отделе внутреннего контроля.

В любом случае новые документы должны быть утверждены приказом руководителя учреждения и обязательно прописаны в учетной политике.

Обеспечивать стабильную работу системы контроля за финансами — обязанность главы учреждения. Не реже одного раза в год под его руководством должны проходить оценка и пересмотр системы внутреннего контроля.

Составить план мероприятий

После подготовительных работ и определения ответственных наступает этап разработки плана мероприятий. Их удобно сгруппировать по направлениям, например:

- денежные средства и бланки строгой отчетности;

- банковские операции;

- дебиторская и кредиторская задолженности;

- фонд оплаты труда (в том числе премиальные выплаты, материальная помощь, компенсации);

- товарно-материальные ценности (в том числе ГСМ, запчасти, основные средства и пр.);

- бухгалтерский учет и отчетность.

По каждому из направлений разрабатываются и указываются формы и сроки проведения всех видов контроля, а также исполнители. План формируется на весь календарный год. Именно он станет отправной точкой для программы проверки, по которой будет действовать ревизионная комиссия.

Провести проверку

Последующий контроль учреждение может реализовать через проверки — плановые и внеплановые.

Для плановых проверок учреждение устанавливает периодичность самостоятельно, но не реже, чем это требует бюджетное (бухгалтерское) законодательство (п. 20 Инструкции № 157н, п. 1.5 Приказа Минфина РФ от 13.06.1995 № 49).

На что смотрят в ходе плановой проверки:

- соответствуют ли бухгалтерский учет и учетная политика требованиям актуального законодательства РФ;

- насколько корректно отражены факты хозяйственной деятельности в учете;

- насколько полно и правильно оформлены операции;

- своевременно ли проводится инвентаризация;

- насколько полно и достоверно составлена бухгалтерская отчетность.

Потребность во внеплановой проверке возникает, когда появляется сигнал о нарушениях. В зависимости от сложности вопроса контрольная проверка может быть сплошной или выборочной.

Сплошная проводится, если нарушения отмечены в сфере кассовых и банковских операций, оплаты труда, подотчетных средств и пр.

Это трудоемкий процесс, он подразумевает детальное изучение всей совокупности первичной бухгалтерской документации и/или отчетной документации.

Выборочная проверка позволяет получить данные, основываясь на анализе небольшого числа документов. Сложность составляет сама выборка.

Для анализа ревизионная комиссия должна выделить несколько групп элементов (счета-фактуры, договоры, реестры, акты, выполненных работ и пр.

) с определенным временным интервалом за произвольный период времени. Главное требование — выборка должна быть репрезентативной.

Что проверяет ревизионная комиссия:

- подлинность документов, качество их оформления, отражение первичных форм в бухгалтерском учете;

- соответствие данных в первичных документах и бухучете;

- подлинность документов, представленных структурными подразделениями, и их корректное отражение в общем учете;

- соответствие бухгалтерского учета и отчетности;

- правомерность хозяйственных операций, соответствие действующему законодательству, государственным нормативным актам и внутренним документам учреждения.

Оформить результаты

Результаты разных видов контроля следует оформлять по-разному. Для описания недочетов, выявленных во время предварительного и/или текущего контроля, достаточно служебной записки на имя руководителя учреждения.

В нее можно включить рекомендации, как устранить нарушения и не допускать их впоследствии.

Если контроль осуществляют сами сотрудники, то в положении о внутреннем контроле стоит указать периодичность, с которой должна проводиться проверка по каждому из отделов.

А вот результаты последующего контроля комиссия фиксирует в отдельном акте и направляет его руководителю учреждения вместе с сопроводительной запиской. Документы должны подписать все члены комиссии.

В акте проверки обязательно должны быть зафиксированы:

- согласованная с руководителем программа проверки;

- состояние участков бухгалтерского учета и отчетности (нефинансовых активов, безналичиных и наличных денежных средств, расчетов по авансам и пр.);

- использованные приемы и методы сбора и анализа информации;

- данные о соответствии финансово-хозяйственной деятельности учреждения требованиям текущего законодательства РФ;

- выводы о проведении контроля, перечень выявленных нарушений;

- перечень мер для устранения нарушений с указанием сроков и ответственных сотрудников, а также рекомендации, как не допускать подобных ошибок в будущем.

Виновники нарушений должны в срок, определенный положением о внутреннем контроле, представить в письменном виде свои объяснения руководителю. Основываясь на акте ревизионной комиссии, бухгалтер разрабатывает план мероприятий, который позволит устранить недочеты, с указанием сроков и ответственных лиц, а затем и отчитывается перед руководством учреждения о реализации плана.

Очень важно выстроить четкую, понятную и прозрачную систему внутреннего финансового контроля. Она состоит из множества элементов, затрагивает деятельность многих сотрудников и эффективна, только если работают все ее составляющие в комплексе.

Юлия Орлова, ДРТ: Фокус на автоматизацию систем внутреннего контроля — это тренд 2023 года для налогового мониторинга

05 Апреля 2023 09:00 05 Апр 2023 09:00 |

Налоговый мониторинг, начавший действовать в России с 2016 г., коснется уже 448 компаний в 2023 г. С каждым годом число участников растет: только за последний год их количество увеличилось на 32%.

О том, кому и для чего нужен налоговый мониторинг, какие преимущества компаниям он дает и какие ИТ-решения призваны импортозаместить системы внутреннего контроля, в интервью CNews рассказала Юлия Орлова, партнер департамента налогов и права, руководитель направления налогового мониторинга ДРТ.

CNews: Расскажите кратко о компании и о вашем опыте и экспертизе в сфере налогового мониторинга.

Юлия Орлова: Экспертиза ДРТ в сфере налогового мониторинга (НМ) состоит из десятков проектов, начиная от диагностики готовности организации вступить в режим НМ до интеграции «витрины данных» в ее инфраструктуру («витрина данных» — это форма взаимодействия с налоговым органом, при котором компания-налогоплательщик определяет данные налогового мониторинга для публикации и самостоятельно загружает их в систему). Наша команда имеет опыт реализации проектов по НМ «под ключ» и может закрыть отдельные блоки задач в рамках процесса перехода к НМ.

Юлия Орлова, партнер департамента налогов и права, руководитель направления налогового мониторинга ДРТ

Наши клиенты абсолютно разные с точки зрения отраслей.

К примеру, мы работали с региональной сетью заправочных станций, с крупнейшими вертикально-интегрированным нефтегазовым и государственным нефтегазовым холдингами, с японской компанией по производству и поставке офисной техники, с мультинациональной корпорацией сектора FMCG (Fast Moving Consumer Goods — товары широкого потребления), а также с европейской фирмой по производству кондитерских изделий.

Мы работаем с компаниями разных масштабов, от крупнейших компаний России до тех, кто едва удовлетворяет критериям вступления в режим НМ, с разным уровнем готовности к вступлению в налоговый мониторинг — для каждого из них мы разрабатываем решение, наилучшим образом удовлетворяющее именно их потребностям.

CNews: Как меняется рынок НМ? Каким он был вчера, каков он сегодня, какие тенденции вы отмечаете? Каким, на ваш взгляд, он будет завтра?

Юлия Орлова: Рынок налогового мониторинга стремительно растет, увеличивается количество участников режима и количество провайдеров услуг.

НМ запустился в 2016 году, и по итогам 2022 года к нему присоединились уже 329 компаний, а в 2023 году их должно быть уже 448. Во многом рост обусловлен желанием бизнеса играть с налоговыми органами по понятным правилам — бизнес хочет максимальной эффективности налогового контроля, т.е. снижения своих налоговых рисков, сокращения открытого для налогового контроля периода.

Среди преимуществ вступившие организации отмечают снизившуюся административную нагрузку на бизнес в части прохождения всех мероприятий налогового контроля, освобождение от штрафов, получение мотивированного мнения налогового органа по сложным (техническим, методическим и транзакционным) вопросам. Менее очевидным является положительный репутационный эффект — став участником НМ, компания фактически заявляет о прозрачности, высокой чистоте своей хозяйственной деятельности, это является своего рода «знаком качества» для его партнеров.

На сегодняшний день к налоговому мониторингу могут присоединиться компании с годовым оборотом и активами не менее 1 млрд рублей, а сумма уплаченных ими налогов за предыдущий год должна составлять не менее 100 млн рублей.

Для них участие является добровольным, но налоговые органы ведут работу с налогоплательщиками и разъясняют, почему целесообразно перейти на НМ. Важная категория интересантов — это организации, подписавшие соглашения о защите и поощрении капиталовложений (СЗПК).

Они обязаны «зайти» в налоговый мониторинг по закону в течение трех лет с даты заключения соглашения. Не исключено, что список компаний, для которых режим налогового мониторинга станет обязательным, в перспективе станет шире.

Соответственно, такие организации будут нуждаться в профессиональной поддержке для входа в режим налогового мониторинга.

Поддержку предприятий в части налогового мониторинга обеспечивают провайдеры, состав которых в последнее время сильно меняется: на рынок выходят небольшие по объему деятельности компании, часто региональные игроки со специфичными для региона знаниями.

Мы рекомендуем потенциальным покупателям услуг убедиться в том, что у провайдеров есть ресурсы, чтобы вести, например, пару проектов одновременно. Существует вероятность, что у более мелких игроков не хватит экспертизы для того, чтобы реализовать проект «под ключ».

Обращение к компании с недостатком опыта и компетенций несет риски.

Согласно заявлению, озвученному начальником Управления налогового мониторинга ФНС Мариной Крашенинниковой на последнем всероссийском форуме по налоговому мониторингу, у большого числа участников налогового мониторинга есть проблемы с заполнением регламента информационного взаимодействия (РИВ).

Пока не было каких-то жестких мер со стороны ФНС в отношении таких участников. Однако не исключено, что дальше служба обратит пристальное внимание на качественное заполнение РИВа, и, возможно, будет отказывать организациям в участии в режиме налогового мониторинга, серьезно понижать их рейтинг и т.д.

Мы делаем упор на то, что у провайдера должна быть комбинация сильных методологов по налогам и системе внутреннего контроля с ИТ-специалистами или интегратором.

ДРТ, к слову, имеет в штате профессиональных налоговых консультантов, квалифицированных ИТ-специалистов, сотрудничает с интеграторами и готова дальше развивать масштабы своего взаимодействия с любыми поставщиками автоматизированных решений в области налогового мониторинга.

Поэтому мы считаем крайне актуальным рейтинг провайдеров в области налогового мониторинга, который составляет CNews.

CNews: Какие новые функции и услуги вы планируете запустить в ближайшие 1-2 года?

Юлия Орлова: На особом контроле у ФНС будут РИВы, поэтому мы будем скрупулезно заполнять их для наших клиентов.

Для тех налогоплательщиков, которые еще не вступили в режим налогового мониторинга, мы будем предлагать актуализировать регламент информационного взаимодействия в соответствие с последними требованиями.

Также мы собираемся изучить пребывание в режиме налогового мониторинга организаций, использующих различные формы госсподержки, т.к. у перечисленной категории налогоплательщиков есть свои особенности по процессам и подаче отчетности в госорганы.

Мы полагаем, что предложения услуг по налоговому мониторингу все больше будут фокусироваться на автоматизации системы внутреннего контроля (СВК).

СВК предоставляет информацию заинтересованным сторонам (как внешним, так и внутренним) о надежности бизнес-процессов в компании, эффективности управления рисками, а также в целом позволяет сделать вывод о том, насколько менеджмент и акционеры могут быть уверены в достижении целей организации.

При этом все чаще предприятия выстраивают интегрированную систему внутреннего контроля в сквозных цепочках бизнес-процессов — от основных операционных до бухгалтерского и налогового учета.

Если до недавнего времени крупные участники рынка широко использовали компоненты решения SAP GRC, то сейчас появились локальные провайдеры ИТ-решений в области СВК, с которыми мы активно сотрудничаем.

Например, 1С, VK, T1 и др.

Мы будем предлагать нашим клиентам автоматизировать их контрольные процедуры с использованием решений от отечественных вендоров, тем самым поддерживая наших клиентов в части импортозамещения ПО.

CNews: Ваше уникальное предложение: почему клиенты выбирают именно вас?

Юлия Орлова: Наш подход выделяется на фоне конкурентов тем, что у нас работают кросс-функциональные команды, которые состоят из сотрудников налогового отдела, экспертов в области внутреннего контроля и ИТ-специалистов.

Именно это позволяет нам предоставлять кастомизированные решения под каждого клиента. Мы отталкиваемся от бизнес-модели организации и подключаем налоговых консультантов с соответствующей специализацией.

Например, если мы делаем проект для фармацевтической компании, то привлечем эксперта из этой отрасли, по кейсу для японской компании — обращаемся к японским координаторам, чтобы дать иностранному руководству понимание происходящего на российском рынке.

При очевидно более детальной проработке, такие проекты обходятся клиентам дешевле, чем коробочные решения, поскольку содержат необходимый набор функций для их текущего состояния.

Подготовка к вступлению в режим налогового мониторинга зависит от масштабов компании, сложности ее бизнес-модели, автоматизации налогового учета. Как правило, меньше, чем за 6-9 месяцев в отдельных случаях — год и больше — качественно подготовиться нельзя. ДРТ может со своей стороны предложить подготовительную работу для компаний.

Также мы поддерживаем своих клиентов и после вступления в режим налогового мониторинга — осуществляем техническую поддержку «витрин данных» и методологически помогаем клиентам, т.к.

многие из них говорят о том, что им не комфортно в первые полгода-год пребывать в режиме налогового мониторинга без провайдера.

У нас нет ни одного проекта, который не закончился бы рекомендательным письмом от организаций, с которыми мы сотрудничаем в качестве провайдера услуг по налоговому мониторингу.

CNews: Актуален ли НМ для среднего и малого бизнеса, или пока еще это удел крупных компаний? Если не актуален сегодня, то будет ли актуален в ближайшей перспективе? Возможно, есть спецпредложения для СМБ?

Юлия Орлова: Из критериев для вступления в режим налогового мониторинга (1 млрд рублей по выручке и активам, а также 100 млн рублей уплаченных налогов за прошедший финансовый год) можно сделать вывод, что для малого бизнеса режим налогового мониторинга в настоящий момент недоступен.

В то же время средних предприятий в ближайшие 4-5 лет в числе участников налогового мониторинга будет становиться все больше и больше.

Это может гарантировать им отсутствие выездных и камеральных налоговых проверок, освободить от штрафов, дать возможность задать вопрос налоговым органам и получить на него исчерпывающий ответ, а также стимулировать проверку на корректность всех своих налоговых подходов.

В пуле клиентов, с которыми мы работаем, есть предприятия СЗПК, которые могут не попадать под вышеобозначенные критерии, но обязаны подключиться к налоговому мониторингу.

Поэтому наши предложения СЗПК можно рассматривать и для компаний СМБ. В основе функционирования малого бизнеса лежат простые процессы, которые характеризуются небольшим объемом деятельности.

Таким образом, подготовка к режиму налогового мониторинга и вступление в него могут пройти оперативно.

Однако все упирается в степень автоматизации процессов налогового учета, которая у небольших предприятий, как правило, невелика. Поэтому пока мы не наблюдаем стороны ФНС желания распространить режим налогового мониторинга на малый бизнес в ближайшее время.

В то же время мы не можем исключать в долгосрочной перспективе того, что за средними предприятиями подтянутся малые.

Тогда режим получит массовый характер с точки зрения макроэкономики, количества налогоплательщиков, доли налогов, которые будут контролироваться режимом налогового мониторинга.

■ Токен: Pb3XmBtzst31LdN7DmoLSZG3t7Kg5M2ZNFUVwyGРекламодатель: ООО «ДРТ Консалтинг»ИНН/ОГРН: 7710976720/1147748151220Сайт: https://www.delret.ru/ Короткая ссылка

Тема: «Внутренний финансовый контроль и внутренний финансовый аудит бюджетных и автономных учреждений, казенных учреждений, органов власти в 2023 году»

Лектор -ЧИКУНОВ ВСЕВОЛОД ВЛАДИМИРОВИЧ-Эксперт в управлении финансами и бюджетном учете с опытом работы более 15 лет. Преподаватель РАНХиГС.

Автор публикаций в ведущих изданиях по учету и финансовому контролю в госсекторе.

1. Нормативно-правовое регулирование контрольной деятельности на уровне учреждения. Контроль и аудит.

· Правовое регулирование организации и осуществления контрольной деятельности. Уровни внутренней контрольной деятельности. Типовые решения по организации внутреннего контроля и локальные нормативные акты учреждения по контролю.

· Реформа контрольной деятельности и изменения НПА по контролю.

o развитие риск-ориентированного подхода к осуществлению контроля, внедрение риск-ориентированного подхода при планировании контрольных мероприятий. Прикладные вопросы оценки рисков и критериев значимости рисков.

o методические и прикладные задачи переориентация контрольной деятельности на упреждающий контроль;

o централизация бюджетных и учётных процессов. Ответственность и полномочия по контролю (аудиту).

- o переход к единому регламенту исполнения функции внутреннего аудита, внедрение единых стандартов и требований.

- · Виды и особенности контрольной деятельности на уровне учреждения:

- o внутренний контроль фактов хозяйственной жизни;

- o внутренний финансовый контроль;

- o внутренний аудит.

· Требования к осуществлению контрольной деятельности. Виды контроля, обязательные к применению в зависимости от типа учреждения.

· Отличия различных видов контрольной деятельности. Особенности методов контроля и контрольных процедур.

o Внутренний финансовый контроль и внутренний финансовый аудит на уровне учреждения.

o Внутренний финансовый аудит и внутренний финансовый контроль учредителя (ГРБС). Порядок и требования контроля учредителя за деятельностью подведомственных учреждений. Минимизация рисков учреждения при прохождении проверок.

o Ведомственный контроль и внутренний финансовый контроль на уровне учреждения. Мониторинг деятельности и оценка качества контроля в учреждении в рамках ведомственного контроля.

· Стандарты финансового контроля и финансового аудита. Обзор требований стандартов и порядок проведения внешнего и внутреннего финансового аудита: предмет и метод внутреннего финансового аудита в учреждении, порядок составления плана внутреннего финансового аудита, порядок проведения аудиторской проверки.

· Контроль закупок с учетом изменений законодательства и обновленных требований к аудиту закупок. Контроль целевого характера расходов учреждения, эффективности расходования бюджетных средств и процедур закупочной деятельности. Казначейский контроль в Единой информационной системе (ЕИС). Бюджетный мониторинг, мониторинг и аудит закупок.

· Бюджетные правонарушения и меры принуждения. Штрафы и иные меры наказания за ошибки в финансово-бюджетной сфере в 2023 году.

2. Регламент организации и локальные документы внутреннего контроля и внутреннего финансового аудита.

· Внутренний контроль совершаемых фактов хозяйственной деятельности. Пояснение требований законодательства к содержанию контрольных мероприятий. Минимизация контрольных мероприятий посредством учетной политики и должностных обязанностей сотрудников.

· Внутренний контроль и внутренний финансовый контроль – алгоритм организации и регламентированные требования к оформлению в локальных документах. Постановка целей и задач по контролю, локальные документы учреждения (Положения, регламенты и т.д.).

· Внутренний финансовый аудит – порядок планирования и осуществления в соответствии со стандартами аудита. Различные объекты внутреннего финансового аудита и особенности осуществления контрольных мероприятий.

· Практические вопросы организации контрольных мероприятий и формирования локальных документов (Положений, регламентов и т.п.).

· Риски и сложные вопросы при организации контрольной деятельности. Принципы внутреннего финансового аудита.

3. Осуществление внутреннего контроля, внутреннего финансового контроля и внутреннего финансового аудита.

- · Методика и практика осуществления типовых контрольных действий в рамках внутреннего контроля:

- o Планирование и осуществление проверок соблюдения законодательства РФ, регулирующего порядок ведения бухгалтерского учета и норм учетной политики, полноты и правильности документального оформления операций;

- o Регулярные процедуры предварительного и текущего контроля. Оформление результатов предварительного и текущего контроля;

o Внеплановые проверки для осуществления контроля по вопросам, в отношении которых есть информация о возможных нарушениях. Оценка рисков при обосновании целесообразности внеплановой проверки. Осуществление и оформление результатов внеплановой проверки.

o Сплошной контроль однородных операций. Выборочный контроль сложных процессов. Оценка надежности и эффективности контроля;

o Контроль операций с финансовыми активами. Проверка расчетов с поставщиками и подрядчиками, заказчиками;

o Контроль операций с НФА. Инвентаризация имущества и обязательств учреждения.

· Порядок оформления карты рисков, плана контрольных мероприятий и иных документов по внутреннему контролю (аудиту).

· Перечень рисков учреждения и способы оценки значимости рисков для составления карты рисков учреждения. Виды рисков.

· Отличия и особенности при осуществлении внутреннего контроля, финансового контроля и финансового аудита. Результаты внутреннего финансового контроля и внутреннего финансового аудита. Эффективность контрольных действий для внутреннего финансового аудита.

· Способы и особенности осуществления внутреннего контроля для различных видов риска. Приоритеты контрольных мероприятий. Возможности привязки контрольных мероприятий к обязательным процедурам (инвентаризации и т.д.).

o Анализ подходов и методов в части управления финансовыми рисками, направленными на обеспечение соблюдения законодательных, нормативно-правовых актов, повышения качества бухгалтерской (бюджетной) отчетности, а также эффективности расходования. Содержание и практические особенности осуществления контрольных мероприятий для минимизации бюджетных рисков.

o Анализ методов внутреннего контроля операций с нефинансовыми активами и бухгалтерской информации об имуществе учреждения. Типовые нарушения при осуществлении учета нефинансовых активов и способы внутреннего контроля (аудита) для минимизации рисков.

o Целеполагание и основные риски для контрольной деятельности в сфере закупок. Результативность при расходовании бюджетных средств. Особенности процедур закупочной деятельности в 2022 г. Электронное актирование и бухгалтерский учет поступления НФА.

o Внутренний контроль осуществления выплат сотрудникам с учетом требований и ограничений «эффективного контракта». Целевое и эффективное расходование средств ФОТ. Практика работы с замечаниями внешних проверяющих по системе оплаты труда.

· Порядок, способы и формы оформления результатов внутреннего финансового контроля и внутреннего финансового аудита.

4. Контроль внутренних процессов учреждения и учетная политика. Внедрение электронного документооборота в учреждении.

· Учетная политика учреждения госсектора на 2023 год с учетом перехода на электронный документооборот.

o Регламентированный учет и документооборот в учреждении. Нормативно-правовая база формирования учетной политики.

o Регламентированный порядок бухгалтерского учета и особенности его соблюдения при использовании ЭДО.

o Понятие и содержание требований полноте и достоверности информации в бухгалтерском учете. Особенности процедур подтверждения достоверности информации в учете. Контроль качества бухгалтерской и бюджетной информации.

o Прикладные вопросы минимизации искажений информации и ошибок в учете посредством учетной политики.

o Документооборот, первичные документы и регистры в учреждении, в том числе в электронной форме.

o Унифицированные и неунифицированные формы документов. Особенности применения неунифицированных регистров для целей бухгалтерского учета. Порядок замещения классических бумажных форм документов электронными аналогами.

o Порядок составления, принятия к учету и хранения документов, в том числе в электронной форме.

- Дата:

- Время:

- Длительность:

- Статус: