Топ Акций Для Дивидендов Ы В 2023 Году

Друзья, всем привет. 2022 год подходит к концу. Для российского фондового рынка он был очень тяжелым.

Но есть и позитивный момент: многие компании нас порадовали солидными дивидендами. И вот вопрос: будет ли 2023 год таким же щедрым?

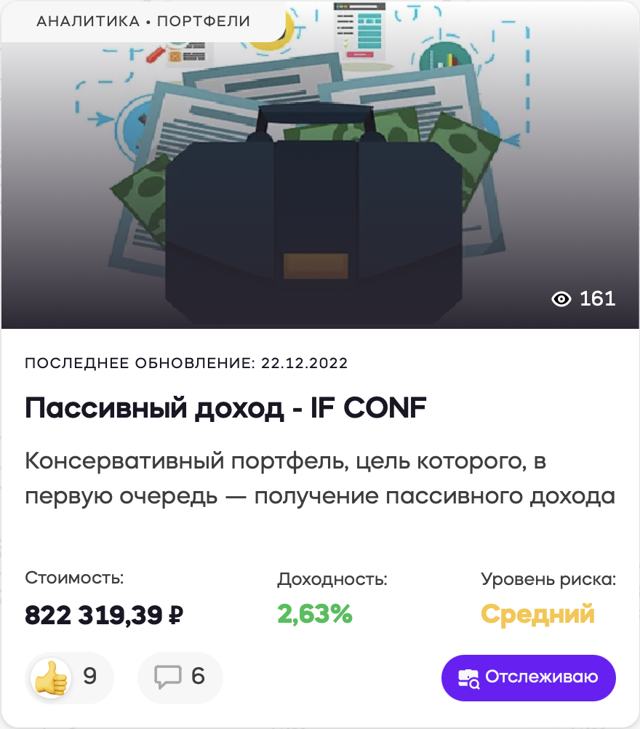

По итогам IF CONF, которую проводили в прошлые выходные, мы собрали мнение более 30 аналитиков и решили выделить 5 самых перспективных дивидендных компаний на следующий год. Кстати, на платформе IF+ мы собрали даже портфель под названием «Пассивный доход» как раз на основе этих прогнозов.

- Портфель можно найти здесь

- В него входят компании из разных секторов, которые с хорошей вероятностью могут поделиться прибылью с акционерами в 2023 году, а также надежные облигации для снижения общей волатильности.

На что стоит обращать внимание при выборе дивидендной компании сейчас на российском рынке?

В первую очередь инвестор должен изучить дивидендную политику компании и историю прошлых выплат. При формировании консервативного портфеля с целью получения пассивного дохода стоит выбирать акции не переоцененного бизнеса.

Обращаем особое внимание внимание на мультипликаторы EV/EBITDA (отношение стоимости компании к полученной ей прибыли до вычета процентов, налога на прибыль и амортизации активов) или P/BV (отношение капитализации к ее собственному капиталу).

Если по сравнению с конкурентами по сектору они ниже средних показателей, значит компания нам подходит, берём её на заметку.

Крайне необходимо верить в то, что компания сможет на протяжении ближайших нескольких лет продолжать генерировать прибыль. Формула проста: нет прибыли=нет дивидендов.

Также важна низкая долговая нагрузка на бизнес. Если долгов у компании много, есть риск, что очень большая доля прибыли будет уходить на выплаты именно по долгам.

Всё-таки показатель влияет на инвестиционную привлекательность в целом, а значит бизнесу желательно держать ND/EBITDA как минимум на одном уровне с конкурентами. Не забываем о рентабельности.

У перспективного с точки зрения дивидендов бизнеса рентабельность капитала должна быть выше 12–15%.

Жаль конечно, что не все компании сейчас публикуют отчётность. Для многих последние актуальные данные – итоги 2021 года.

- Источник

- Но будем надеяться, что в будущем году нам удастся ознакомиться с годовыми отчётами и проверить наши догадки.

Стоит понимать, что делиться прибылью с инвесторами с большей охотой будет зрелый бизнес. Российские голубые фишки, если конечно же экономику не захлёстывают санкции, исправно платят дивиденды, поддерживая долгосрочный интерес к своим бумагам. А вот молодой бизнес таким похвастаться не может: тут значительная часть прибыли идёт на развитие самой компании.

При инвестициях в добывающие компании обязательно нужно помнить про риски увеличения НДПИ. Государственный бюджет сейчас дефицитный и вполне вероятно повторение историй с Алросой и Газпромом, которым правительство внепланово повысило налоги

Стоит особое внимание уделять капитальным затратам. Если компания развивает новые перспективные проекты, это, конечно, хорошо, но вряд ли от такой компании стоит ожидать больших дивидендов. Всеми любимый Газпром сейчас как раз один из примеров таких компаний, которые из за высоких капитальных затрат, вряд ли смогут платить хорошие дивиденды. В следующем году то уж точно.

Источник

Ну что ж, начнём разбираться с компаниями. Каждая из них представляет свой сектор, всё же диверсификация, особенно в текущих реалиях, как никогда нужна. Любая компания из любого сектора может оказаться под ударом (новый НДПИ, санкции, или же отказ от публичности, как это сделал Детский Мир)

Новатэк

Первый на очереди у нас Новатэк.

Для представителей нефтегазового сектора уходящий год стал серьёзным испытанием. Компаниям пришлось в срочном порядке компенсировать падение спроса на российскую нефть и газ в Европе. Тем не менее за счёт скачков цен на энергоносители им удалось много заработать и по-крупному вложиться долгосрочные проекты.

Бегут с европейского рынка не все. Как раз Новатэк постепенно наращивает свои поставки в Европу.

Если Газпрому грозит падение доходов из-за резкого сокращения поставок трубопроводного газа, то сжиженный природный газ Новатэка по-прежнему пользуется хорошим спросом на западе.

А за счёт более высоких цен на газ, чем в 2021 году, компания вероятно очень хорошо нарастила проектное финансирование.

Если абстрагироваться от текущей ситуации на газовом рынке, Новатэк – это наиболее растущая компания сектора. Аналитики считают, что после ввода новых СПГ-проектов, компания сможет существенно нарастить финансовые показатели и стоить ещё дороже.

Несмотря на то, что ¾ контрактов компания проводит по законтрактованным ценам, Новатэк может показать существенный рост прибыли за 2022 г. и выплатить хорошие дивиденды по итогам года. Что важно, платит компания немного, но исправно. В сравнении с тем же Газпромом дивдоходность за первое полугодие у Новатэка скромная.

Однако долгосрочные проекты и спрос на СПГ не только поддержат стабильность выплат в будущем, но и могут позитивно сказаться на их объёмах.

Глобалтранс

Теперь заглянем в сектор перевозчиков. Глобалтранс — один из крупнейших операторов ж/д вагонов в РФ.

Основное направление деятельности — железнодорожная перевозка грузов крупных промышленных клиентов, предоставление в аренду собственного парка подвижных составов в России и странах СНГ. Причём парк компании – это не только полувагоны и вагоны-платформы.

На 30% он состоит из цистерн для перевозки нефти и нефтепродуктов. Именно они могут выступать «спасением» для нефтяников в текущей ситуации, когда иностранные морские перевозчики ушли из России.

Кстати, их клиентами являются Роснефть, Газпромнефть, ММК, Металлоинвест и другие крупные компании.

Мы считаем, что на отсутствие выплаты дивидендов в уходящем году обращать внимание не нужно. Вместо этого компания гасит долг и может расти в размере за счет выгодных сделок слияний и поглощений.

Но тут есть нюанс. Ценные бумаги «Глобалтранс» представлены в виде депозитарных расписок, а это несет дополнительный риск инвестирования. Штаб-квартира находится на Кипре, и пока что не было слышно о планах по её переносу в Россию.

Северсталь

Европейские санкции против российских сталелитейщиков, введённые ещё в марте, стали тяжелым ударом для многих компаний, хоть и затронули не все виды стальной продукции. Больше остальных санкции ощутила Северсталь. Компания была вынуждена полностью уйти с европейского рынка и в срочном порядке искать новые возможности сбыта.

И вот прошло уже почти 9 месяцев, сектор черной металлургии восстанавливается. Северсталь выделяется среди российских компаний как самый эффективный сталелитейщик.

Аналитики полагают, что даже с учётом падения рынка металлов в последние месяцы, а также сильного урона от санкций, в обозримом будущем компания выиграет больше конкурентов благодаря запасу по маржинальности бизнеса и продолжит выплачивать дивиденды.

Да и в целом черная металлургия сейчас выглядит многообещающей. Есть же ещё ММК и НЛМК. Артём Тузов из ИВА Партнерс считает, что пока рано говорить, кто из этой троицы взлетит. Но по мере восстановления рынка возобновление выплат дивидендов будет всё более и более вероятным. Что приятно, компании платили ежеквартальные дивиденды, не забываем про сложный процент.

И всё же сложная ситуация на рынке металлов может затянуться. Риски мировой рецессии никуда не пропали. Спрос на сталь остаётся в очень шатком положении. Быть может восстановление начнётся только к середине/концу 2023 года.

Сбер

Банковскому сектору тоже пришлось очень нелегко. Акции Сбера с февраля сложились пополам.

И по мнению аналитиков, Сбер как лидер российской экономики стоит неоправданно дешево.

Компания способна достигнуть рентабельности собственного капитала более 20%, выплачивая при этом половину прибыли на дивиденды. Из-за СВО, вероятно, капитал банка, который по итогам 2021 г.

составил 5,6 трлн руб., оказался под ударом. Но мы считаем что банку удалось сохранить позиции за счто невыплаченных дивидендов за 2021 год.

- Недавно Сбер отчитался за 11 месяцев.

- Источник

В ноябре наконец-то банк вышел в прибыль. Причём заработать удалось очень хорошо: 124,7 млрд рублей. Это на 23% больше прошлогоднего показателя. Зампред Сбера Ведяхин недавно дал очень позитивный сигнал.

Цитата: «Мы пережили, справились». Он также отметил, что банк вышел на стабильную траекторию прибыльности. Получается, главные проблемы и вызовы позади. А значит и выплатам дивидендов скоро можно вернуться.

Санкции и лишение европейских активов конечно задели Сбер, но не сильно. Его активы в иностранных юрисдикциях по итогам 2021 г. составляли около 3%, и их потеря не должна сильно отразиться на доходах «зелёного гиганта». Сомнительной остаётся экосистема, являющаяся крупной статьёй расходов.

Вероятно Сбер не скоро достигнет результатов 2021 года, но вполне может заработать около 500-800 млрд руб. в 2023-2024 годах. Или около 11-18 рублей дивидендов на акцию, что вполне интересно при текущей цене акций.

Аналитик NZT Rusfond считает, что абсолютно неважно, сколько стоит Сбер: 125, 135 или 140 рублей за акцию. Важно, что банк спокойно может выплачивать дивидендами по 25 рублей на акцию. Конечно же, такое может быть, только если банк окончательно окрепнет и докажет, что ноябрь был не просто случайным выбросом по доходам.

Магнит

Замыкает наш список представитель ритейла Магнит.

И сразу возникает вопрос, а почему не X5? Всё дело в российской регистрации бизнеса. К тому же главные акционеры сменили юрисдикцию на российскую в начале 2022 года. Для нас это значит, что компания сможет выплачивать дивиденды с доходностью выше рынка. А потенциальные сделки слияния и поглощения помогут быстрее увеличивать доходы компании.

По словам аналитика Велес Академии Валентины Савенковой, Магнит сейчас выглядит более привлекательно по техническому анализу, чем X5. А вот эксперт Тинькофф Кирилл Комаров напротив сделал бы долгосрочную ставку на X5. Их стратегия нацелена на внутреннее развитие, оптимизацию и органический рост. Магнит же “имеет имперские амбиции”. Из-за чего могут быть проблемы с оптимизацией бизнеса.

Сегодня мы обсудили лишь одну из возможных стратегий на 2023 год — получение стабильного денежного потока в виде дивидендов. Помимо дивидендов, можно еще рассматривать облигации, которые тоже позволят получать денежный поток.

Тема облигаций не такая простая, как кажется на первый взгляд, поэтому новичкам настоятельно советую сначала обучиться. На нашей платформе IF+ есть отличный курс, ведет который один из топовых российских аналитиков по рынку облигаций — Николай Дадонов.

Сейчас как раз курс можно купить со скидкой 60% по смешной цене – всего 4 990

Семь доходных акций для инвестора в 2023 году

Одни из драйверов роста российского фондового рынка в 2023 году — снижение уровня инвестиционной привлекательности валют и некоторых иностранных инструментов. В этой ситуации российский фондовый рынок наиболее привлекателен для инвестора.Это подтверждается настроением инвесторов и уверенным ростом рынка с начала года. Индекс MOEX вырос более чем 25% и в конце мая впервые за год превысил отметку в 2 700 пунктов. Это обусловлено восстановлением публикации отчетности компаний и их хорошими финансовыми показателями. Высокие дивидендные выплаты также стали одним из основных стимулов.

Одни из драйверов роста российского фондового рынка в 2023 году — снижение уровня инвестиционной привлекательности валют и некоторых иностранных инструментов. В этой ситуации российский фондовый рынок наиболее привлекателен для инвестора.Это подтверждается настроением инвесторов и уверенным ростом рынка с начала года. Индекс MOEX вырос более чем 25% и в конце мая впервые за год превысил отметку в 2 700 пунктов. Это обусловлено восстановлением публикации отчетности компаний и их хорошими финансовыми показателями. Высокие дивидендные выплаты также стали одним из основных стимулов.  Индекс IMOEX — взвешенный по капитализации индекс, который рассчитывается на основе стоимости наиболее ликвидных российских акций Московской биржи (Источник: www.moex.com)К концу 2023 года российский рынок акций может достичь новых максимумов. При инвестировании в акции важно выбирать надежные акции с потенциалом роста. На основе анализа инвестпрогнозов рассмотрим акции компаний, которые недооценены на рынке и имеют перспективы для выплаты хороших дивидендов. Российские банки выигрывают от ухода иностранных фирм, поскольку менее подвержены экспортным колебаниям. Банковский сектор уже менее зависим от внешних факторов. Сбербанк успешно преодолел кризис 2022 года. Важными факторами являются высокая прочность экосистемы Сбера, хорошие дивиденды и операционные результаты. Банк демонстрирует высокую рентабельность, показав рекордные результаты за последние два квартала — более 115 млрд рублей чистой прибыли в месяц. Дивидендные ожидания по итогам года высоки. По оценкам экспертов, в 2023 году Сбер заработает более 1,3 трлн ₽, что при выплате 50% чистой прибыли даст двузначный доход на инвестиции в следующем году. Этот рост обусловлен активным кредитованием, поскольку компаниям теперь запрещено занимать за рубежом и они должны полагаться на кредиты в РФ. До конца года Сбер намерен представить стратегию развития до 2026 года, в том числе новую дивидендную политику. Кроме того, компания продолжает развивать свою инфраструктуру, включая суперкомпьютер и искусственный интеллект, который в прошлом году принес финансовый эффект в размере более 235 млрд ₽. Сбербанк стал движущей силой роста индекса MOEX и его акции по-прежнему недооценены, несмотря на 140% рост от локальных минимумов. Перспективы для дальнейшего роста остаются. У банка нет трудностей с привлечением капитала, а стоимость его привлечения невысока, так как банк держит более трети всех вкладов в России. Эксперты ожидают продолжения роста дивидендных выплат. Оценка справедливой цены акции в перспективе до июня 2024 года: 351,7 ₽.Ожидаемая дивидендная доходность акции за 2023 год: 8%.Один из крупнейших российских нефтяных лидеров. Это единственная компания в нефтяном секторе, которая предоставляет полную финансовую отчетность в соответствии с МСФО. Дивидендная политика установлена на уровне 50% от прибыли. Компания демонстрирует высокие темпы роста в добыче и переработке.У «Татнефти» сильный бизнес-профиль, есть собственные перерабатывающие мощности, стабильный внутренний рынок и экспорт нефти по трубопроводу «Дружба». Инвестиционная привлекательность «Татнефти» вращается вокруг «ТАНЕКО» — современного нефтеперерабатывающего комплекса, построенного на деньги «Татнефти».В начале года «Татнефть» приобрела турецкую топливную компанию Aytemiz Akaryakit, что улучшит логистические возможности и позволит утвердиться на развивающемся рынке Турции.«Самая «прозрачная» нефтяная компания «Татнефть» все еще недооценена рынком. Компания — единственная в нефтяном секторе — продолжает выпускать полные результаты по международным стандартам финансовой отчетности с начала кризиса 2022 года.

Индекс IMOEX — взвешенный по капитализации индекс, который рассчитывается на основе стоимости наиболее ликвидных российских акций Московской биржи (Источник: www.moex.com)К концу 2023 года российский рынок акций может достичь новых максимумов. При инвестировании в акции важно выбирать надежные акции с потенциалом роста. На основе анализа инвестпрогнозов рассмотрим акции компаний, которые недооценены на рынке и имеют перспективы для выплаты хороших дивидендов. Российские банки выигрывают от ухода иностранных фирм, поскольку менее подвержены экспортным колебаниям. Банковский сектор уже менее зависим от внешних факторов. Сбербанк успешно преодолел кризис 2022 года. Важными факторами являются высокая прочность экосистемы Сбера, хорошие дивиденды и операционные результаты. Банк демонстрирует высокую рентабельность, показав рекордные результаты за последние два квартала — более 115 млрд рублей чистой прибыли в месяц. Дивидендные ожидания по итогам года высоки. По оценкам экспертов, в 2023 году Сбер заработает более 1,3 трлн ₽, что при выплате 50% чистой прибыли даст двузначный доход на инвестиции в следующем году. Этот рост обусловлен активным кредитованием, поскольку компаниям теперь запрещено занимать за рубежом и они должны полагаться на кредиты в РФ. До конца года Сбер намерен представить стратегию развития до 2026 года, в том числе новую дивидендную политику. Кроме того, компания продолжает развивать свою инфраструктуру, включая суперкомпьютер и искусственный интеллект, который в прошлом году принес финансовый эффект в размере более 235 млрд ₽. Сбербанк стал движущей силой роста индекса MOEX и его акции по-прежнему недооценены, несмотря на 140% рост от локальных минимумов. Перспективы для дальнейшего роста остаются. У банка нет трудностей с привлечением капитала, а стоимость его привлечения невысока, так как банк держит более трети всех вкладов в России. Эксперты ожидают продолжения роста дивидендных выплат. Оценка справедливой цены акции в перспективе до июня 2024 года: 351,7 ₽.Ожидаемая дивидендная доходность акции за 2023 год: 8%.Один из крупнейших российских нефтяных лидеров. Это единственная компания в нефтяном секторе, которая предоставляет полную финансовую отчетность в соответствии с МСФО. Дивидендная политика установлена на уровне 50% от прибыли. Компания демонстрирует высокие темпы роста в добыче и переработке.У «Татнефти» сильный бизнес-профиль, есть собственные перерабатывающие мощности, стабильный внутренний рынок и экспорт нефти по трубопроводу «Дружба». Инвестиционная привлекательность «Татнефти» вращается вокруг «ТАНЕКО» — современного нефтеперерабатывающего комплекса, построенного на деньги «Татнефти».В начале года «Татнефть» приобрела турецкую топливную компанию Aytemiz Akaryakit, что улучшит логистические возможности и позволит утвердиться на развивающемся рынке Турции.«Самая «прозрачная» нефтяная компания «Татнефть» все еще недооценена рынком. Компания — единственная в нефтяном секторе — продолжает выпускать полные результаты по международным стандартам финансовой отчетности с начала кризиса 2022 года.

Полагаю, потенциал роста «лучше рынка» можно реализовать с достаточно большим количеством активов, например, бумагами «Роснефти», «Башнефти», «Газпрома», «Газпром нефти», «Сургутнефтегаза».

Оценка справедливой цены акции в перспективе до июня 2024 года: 688,42 ₽.Ожидаемая дивидендная доходность акции за 2023 год: 10%.Акции сектора информационных технологий выигрывают от ухода зарубежных организаций. IT-сфера — важный стратегический сектор для страны и бенефициар импортозамещения. Российские информационные компании уже показали положительные результаты в 1 квартале.«Яндекс» — один из российских технологических лидеров мирового уровня, предлагающий более 90 цифровых сервисов. Несмотря на необходимость значительных инвестиций для поддержания роста, «Яндекс» продолжает оставаться прибыльной организацией.Рост доходов позволяет компании продолжать капиталовложения в перспективные сегменты бизнеса. У компании отрицательный чистый долг, что говорит о прочной финансовой устойчивости. «Яндекс» не выплачивает дивиденды, поскольку все средства реинвестирует в развитие своих бизнес-сегментов.Недавно компания объявила о приобретении доли Uber в их совместном предприятии. Благодаря этому «Яндекс» полностью объединил сегменты каршеринга, аренды такси и электросамокатов.Хотя акции компании демонстрируют отличные результаты, они торгуются ниже максимальных исторических значений. Главная причина низкой цены — иностранная регистрация. Головное юрлицо зарегистрировано в Нидерландах, поэтому бумаги могут заблокировать. Но «Яндекс» принимает меры для перевода основного бизнеса в российскую компанию. Акции компании являются привлекательным вариантом инвестирования, но для приобретения крупной доли в вашем портфеле рекомендуем дождаться результатов разделения.Оценка справедливой цены акции в перспективе до июня 2024 года: 2 836,62 ₽.Ожидаемая дивидендная доходность акции за 2023 год: дивиденды не выплачиваются.«Полюс» — самый крупный производитель золота в России и входит в пятерку крупнейших мировых золотодобывающих организаций. У него самые низкие производственные затраты в своем сегменте, что делает инвестиции в акции «Полюса» альтернативой покупке золота.Сегодня растет спрос на золото со стороны центральных банков по всему миру, поскольку они стремятся уменьшить зависимость от американского доллара. Ожидается, что в этом году цены на золото могут вырасти до $2 200 за унцию. Повышение цен на золото позитивно скажется на положении «Полюса». Инвестиции в компанию могут защитить от падения рубля при перспективах сохранения экспорта.В апреле 2022 года Великобритания и ЕС ввели эмбарго на российское золото, что значительно повлияло на показатели «Полюса». Выручка сократилась почти на 20%, а чистая прибыль — на треть. В годовом исчислении рост выручки в прошлом году прервал пятилетнюю тенденцию роста. Но общие результаты не считаются неудачными и сопоставимы с уровнем 2019 года.Благодаря мерам по контролю затрат и благоприятным рыночным условиям «Полюс» сохранил высокую прибыльность. По прогнозу компании, в 2023-м ожидается рост производства драгметалла более чем на 15% (от 2,8 млн унций). В этих обстоятельствах выплата дивидендов за 2023 год рассматривается как положительный момент для «Полюса».Основные перспективы лежат в разрабатываемом проекте Сухой Лог, что может увеличить объем производства к 2028 году в два раза.Оценка справедливой цены акции в перспективе до июня 2024 года: 12 402,77 ₽.Ожидаемая дивидендная доходность акции за 2023 год: 5%.«Лукойл» — один из крупнейших в мире публично торгуемых нефтегазовых холдингов, на который приходится около 2% общемировой добычи нефти. Это самая эффективная частная нефтеперерабатывающая компания РФ.Ее дивиденды выше госпредприятий. По итогам 2022 год совет директоров рекомендовал дивидендную доходность на уровне 14,8%.Из-за санкционных рисков «Лукойл» не публикует финансовую отчетность по МСФО (международным стандартам финансовой отчетности), а предоставляет данные на основе РСБУ (российским стандартам бухгалтерского учета). Судя по отчетам, компания прошлый год провела успешно. Чистая прибыль достигла рекорда — почти 790 млрд ₽. Повлияло и то, что 2022 году цены на нефть были выше, а ограничения еще не вступили в силу.Высокие финансовые показатели в 2022 году могут послужить катализатором для акций «Лукойла», потенциально позволяя компании обеспечить двузначную дивидендную доходность. Более того, «Лукойл» сохраняет потенциал развития за счет переориентации на новые рынки.Недавно «Лукойл» продал НПЗ в Италии. Но есть и другие активы на Западе, которые находятся под угрозой конфискации. Существуют и риски, касающиеся цен на нефть и роста налоговых отчислений.Оценка справедливой цены акции в перспективе до июня 2024 года: 8 087,64 ₽.Ожидаемая дивидендная доходность акции за 2023 год: 16%.«ФосАгро» — крупный мировой производитель фосфорных удобрений. В прошлом году «ФосАгро» достигла высоких экономических показателей и выплатила рекордные дивиденды.В текущей ситуации акции «ФосАгро» можно считать защитными. Они склонны переживать длительные периоды ограниченного роста или спада, за которыми следует реализация накопленного потенциала.Сектор производителей удобрений в целом выглядит привлекательным, поскольку на их продукцию наблюдается устойчивый глобальный спрос.У «ФосАгро» среднегодовой объем производства увеличивается на 3%. Компания обеспечивает стабильные квартальные дивидендные выплаты и может похвастаться одной из самых низких себестоимостей производства удобрений в мире. Но из-за снижения цен на удобрения ожидается, что дивиденды за 2023 год будут ниже. Будущие риски связаны с возможными изменениями цен на удобрения.«Компания «Фосагро» владеет собственной минерально-сырьевой базой, срок отработки которой оценивается в 60 лет. Хотя отсутствие решения по дивидендам за первый квартал ослабило рыночный спрос, можно рассчитывать на повышение спроса и цен во втором полугодии».Оценка справедливой цены акции в перспективе до июня 2024 года: 10 850 ₽.Ожидаемая дивидендная доходность акции за 2023 год: 10%.Относительно молодой российский застройщик лидирует по объему строительства в Московском регионе и занимает второе место по объему строительства в стране. За последнее десятилетие ГК «Самолет» пережил стремительное развитие, достигнув выручки более 100 млрд ₽ и построив три миллиона «квадратов» жилья.Последние финансовые отчеты свидетельствуют о ежегодном росте компании, несмотря на сложные условия на рынке недвижимости.Компания имеет оптимистичные прогнозы на 2023 год, ожидая роста основных показателей примерно на 80%. Причина — запуск новых проектов в Северо-Западном и Московском регионах, а также развитие новых вертикалей бизнеса.Кроме того, «Самолет» реализует программу выкупа акций на сумму до 10 млрд ₽ до конца 2023 года, что служит сильным инструментом поддержки цен на акции компании.Будучи компанией, ориентированной на рост, ГК «Самолет» выплачивает скромные дивиденды. За 2022 год компания платила 82 ₽ за акцию, что эквивалентно 3% доходности.Риски для компании связаны с возможным снижением цен на недвижимость и ужесточением условий ипотечного кредитования.«В этом году сравнительно большое число бумаг продолжит активно расти. Поэтому в портфель можно также добавить ценные бумаги следующих эмитентов.

— Акции ВТБ — наша справедливая среднесрочная оценка составляет 0,038 ₽. Банк успешно преодолел кризисный шок и значительно недооценен с точки зрения сравнительного анализа мультипликаторов.

— Расписки QIWI — справедливая оценка равна 836 ₽. Инвестор может хеджировать риски и рассчитывать на прибыль, обусловленную динамикой российской денежной массы.

— Акции Мосбиржи — справедливая стоимость на уровне 194,27 ₽. Это традиционный бенефициар снижения глобальных кредитно-инфляционных рисков, которые наметились на фоне приостановления действия лимита госдолга США. Что позволяет ожидать повышения торгово-финансовой активности».

Купить акции и получить дивиденды можно только на брокерский счет, который можно открыть у надежного брокера, например, «Ак Барс Финанс». Брокер проводит обучение новичков, взимает одни из самых низких комиссий на торговые операции и начисляет проценты на свободный остаток на инвестиционном счете.Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Лучшие дивидендные акции РФ: что купить в 2023 году?

Дивиденды остаются одним из важнейших факторов инвестиционной привлекательности российских акций. Эксперты БКС составили портфель, дивидендная доходность которого, по ожиданиям брокера, способна опередить среднерыночный показатель в 2023 г. При определении структуры учитывались такие факторы, как:

- ожидаемая дивидендная доходность;

- повышенная уверенность в выплатах;

- потенциал роста котировок;

- ликвидность;

- принципы отраслевой диверсификации;

- баланс между компаниями, ориентированными на внешний и внутренний рынки.

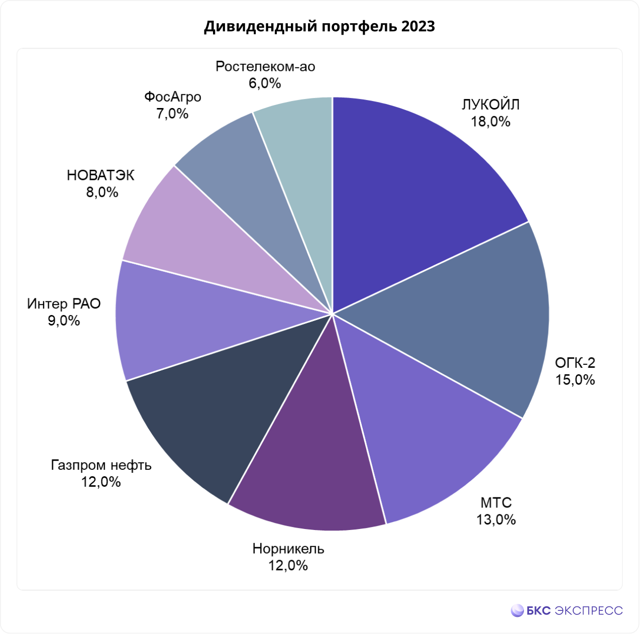

Всего в портфель вошло 9 бумаг:

Акции ЛУКОЙЛа занимают в портфеле наибольшую долю. На горизонте 12 месяцев компания может выплатить еще около 250–450 руб. на акцию. Итого дивидендная доходность на год вперед ожидается в районе 23–28%.

В акциях ОГК-2 также крупная позиция, что связано с защитным профилем бизнеса и стабильным спросом электроэнергию. По дивполитике компания выплачивает 50% чистой прибыли по МСФО, но по итогам 2021 г. дивиденды были выше — 50% от чистой прибыли по РСБУ. Есть повышенная вероятность, что и по итогам 2022 г.

компания выплатит крупные дивиденды — дивдоходность ожидается около 8–18%. В пользу выплаты крупных дивидендов говорит заинтересованность Газпрома в поступлениях от дочек. С 2022 г.

у ОГК-2 начинается снижение повышенных платежей по ДПМ, но эффект будет плавным и не должен оказать существенного давления на финансовые результаты.

Компания показала неплохие финансовые результаты в 2022 г., что позволяет поддерживать высокий уровень выплат. По размеру дивидендов есть неопределенность, так как новая дивидендная политика все еще не принята. Однако эксперты БКС ожидают, что дивдоходность на горизонте 12 месяцев может достичь 14–16%.

С 2022 г. перестало действовать акционерное соглашение, которое регламентировало дивиденды Норникеля, из-за этого прогнозировать выплаты стало труднее.

Менеджмент компании ранее отмечал, что новая дивидендная политика может предполагать выплату 100% от свободного денежного потока компании. В таком случае дивиденды Норникеля за 2022 г. могут достичь около 1600–2400 руб. на акцию, дивидендная доходность — 11–17%.

Повышенная вероятность выплат связана с заинтересованностью в дивидендах крупного акционера компании — РУСАЛа.

В конце декабря 2022 г. компания выплатила промежуточные дивиденды в размере 69,78 руб. на акцию, что предполагает 15,1% дивдоходности по текущим котировкам. Итоговые дивиденды Газпром нефти исторически ниже, чем промежуточные, поэтому летом ожидается еще около 5–15 руб. на акцию. В сумме дивидендная доходность в перспективе года ожидается в районе 16–18%.

Компания Интер РАО не должна была пострадать от санкций, макроэкономической нестабильности. Крупные запасы кэша на счетах позволяют выплачивать дивиденды без угрозы финансовому состоянию. Компания не публиковала отчеты в 2022 г., поэтому неопределенность по размеру есть, но по нашим оценкам выплаты могут составить около 0,2–0,25 руб. на бумагу, что соответствует 6,5–8% дивдоходности.

Акции ФосАгро $PHOR интересны как с точки зрения высоких дивидендов, так и за счет усиления диверсификации портфеля. Компания показывает хорошие результаты в 2022 г. на фоне позитивной конъюнктуры на рынках удобрений.

Кроме того, компания не попала под санкционное давление. В перспективе 12 месяцев дивиденды ФосАгро ожидаются около 650–1100 руб., дивидендная доходность — 10–18%.

Несмотря на высокую дивдоходность, доля бумаг в портфеле небольшая из-за рисков коррекции цен на удобрения.

Ростелеком не публиковала отчеты в 2022 г., но благодаря защитному профилю бизнеса результаты должны быть стабильными. При выплате дивидендов по итогам 2021 г. компания отошла от дивидендной политики, заплатив 50% от чистой прибыли вместо прописанных 5 руб. на акцию. В 2023 г. Ростелеком может увеличить дивиденды до отмеченного минимального уровня, ожидаемая дивдоходность — 8–9%.

Акции компании Новатэк обычно сложно отнести к дивидендным бумагам, компания скорее воспринимается как «история роста». Тем не менее в 2022 г. из-за падения котировок дивидендная доходность сильно выросла. На горизонте 12 месяцев выплаты могут достичь 90–110 руб. на бумагу, что соответствует 8–11% дивдоходности. В пользу выплат играет благоприятная конъюнктура на рынке СПГ.

Недавно СД «НОВАТЭКа» рекомендовал дивиденды за второе полугодие 2022 г. в размере 60,58 рублей на акцию. Доходность перед объявлением — 5,7%. Доходность годового дивиденда за 2022 г. составляет 105,58 рублей — 9,8%.

- Не является индивидуальной инвестиционной рекомендацией.

- Источник: БКС

- Вам могут быть также интересны статьи:

Оформите подписку и получайте самые свежие рекомендации по торговле американскими акциями. Выберите наиболее удобный тип подписки (на день, ежемесячную, ежегодную или бессрочную). Чтобы сразу оценить все преимущества, воспользуйтесь бесплатным пробным периодом.

Подписывайтесь на наш Telegram-канал, чтобы получать больше информации об инвестициях.

Дивиденды российских компаний в 2023 году: календарь инвестора

X

Несмотря на пессимистические прогнозы, фондовый рынок в России после масштабных санкций не только сохранился, но и весной 2023 года снова перешел в фазу роста. Важный фактор, подогревающий цену акций, – сообщения о выплатах дивидендов. Негативно на котировки влияет неопределенность: для принятия решений инвесторам необходима ясность.

Дивиденды российских компаний в 2023 году по итогам 2022-го будут точно выплачены рядом крупных игроков, в числе которых – Сбербанк, Лукойл, Совкомфлот. Но есть и «отказники». Отдельные корпорации столкнулись с техническими трудностями перечисления средств, другие – откладывают вопрос о распределении дохода.

Ниже – календарь и прогнозы дивдохода по ключевым ценным бумагам фондового рынка РФ.

По общим правилам, компании выплачивают дивиденды, если их сначала предложит Совет директоров, а потом утвердит общее собрание акционеров. У ряда компаний Совет уже принял решение, у некоторых – его уже утвердили (или не утвердили) акционеры. У других – еще не было и заседания Совета.

В календарь дивидендов российских акций 2023 года попали такие крупные корпорации, как Сбер, Лукойл, Татнефть, Совкомфлот, Новатэк и прочие. Аэрофлот, Норникель, ММК, Северсталь и другие организации воздержались от распределения прибыли. Ряд предприятий с данным вопросом должен определиться в ближайшее время.

Общий дивидендный календарь на 2023 год мы собрали в одной таблице:

| Фосагро | По итогам 2022 г. 1 кв. 2023 г. |

465 264 |

6,1% 3,4% |

Дивидендные акции российских компаний в 2023 году

Российский рынок акций в 2023 году фундаментально переживает не лучшие времена. Беспрецедентное количество санкций, сложности в цепочках поставок с иностранными компаниями, запреты на экспорт товаров, а также импорт оборудования нанесли массовый удар по экономике. Это обрушило котировки и к началу 2023 года уже самый негативный сценарий был заложен в дивидендные акции российских компаний. Поэтому даже отсутствие каких-либо новостей с учётом перепроданности приводили к росту акций российских эмитентов.

Дополнительный драйвером роста послужил курс доллара, который укрепился с 60 до 80 рублей. Это привело к переоценке компаний-экспортеров, котировки которых продолжили ралли.

На сегодня индекс Московской биржи с начала года прибавил 40%. При этом стоимость активов выросла абсолютно хаотично.

Сбербанк прибавил 70%, ВТБ всего 15%, Северсталь порядка 30%, а Норильский Никель и вовсе продемонстрировал снижение котировок.

Теперь, с учётом переоценки стоимости активов, перед инвесторами встаёт вопрос: насколько адекватно оценены компании и какие дивидендные акции российских компаний купить в 2023 году? Сегодня обсудим этот вопрос: подберем адекватно оцененные активы, которые с перспективой в 2-3 года могут прибавить в котировках и обеспечить акционеров солидными дивидендами, и соберем портфель из 10 российских компаний на долгосрочный период.

Начнем по классике. И хоть Газпрома в моем альтернативном портфеле не будет, Сбер занимает в нем почетное первое место.

Сбербанк – крупнейший банк России с огромным количеством интересным продуктов и сервисов. Сегодня компания оптимизирует свои затраты, избавляясь от убыточных офисов. Активно внедряет системы электронного документооборота, оптимизируя свои процессы и приложения.

И это всего лишь один из примеров удачного продукта Сбербанка. Конечно, не все они такие. Например, брокерское приложение по-прежнему оставляет желать лучшего и не дотягивает до тех же Тинькофф, ВТБ или Альфы. Но это дело времени.

Сбер активно развивает и масштабирует свою экосистему, выводит на рынок Сбермаркет, Сбераптеку и другие продукты.

Таким образом компания одновременно оптимизирует свои расходы и повышает сферы источников дохода, что говорит о потенциальном росте выручки и прибыли на акцию в следующие несколько лет.

В 2021 году компания преодолела рубеж в 1 триллион рублей по чистой прибыли. Однако 2022 год в связи с началом СВО привели к убыточности в первые 3 квартала года. Но в 4 квартале ситуация была сломлена и чистая прибыль вновь начала поступать. В итоге год закончен в плюсе и первые месяцы 2023 также показывают положительный результат.

За счет отсутствия выплат дивидендов в 2021 году, компания смогла за 2022 назначить рекордные дивиденды в 25 рублей на акцию, хоть и сумма выплаты инвесторам более чем в 2 раза превысила чистую прибыль компании. Тем не менее, денежный поток Сбера позволит держать аналогичные дивиденды в будущем и постепенно наращивать их при дальнейшем улучшении финансовых показателей. А для этого у Сбербанка всё есть.

Поэтому 10% нашего импровизированного портфеля однозначно уходят Сберу. В моем же портфеле доля Сбера сейчас составляет немногим даже больше 10%. Но позицию здесь я с удовольствием буду наращивать по мере роста капитала самого портфеля.

Вторая компания, которая выглядит беспроигрышным вариантом на российском инвестиционном рынке – это газовый гигант Новатэк.

Компания преимущественно сконцентрирована на добыче и продаже сжиженного природного газа и гораздо меньше Газпрома пострадала от санкций и снижения транспорта газа в Европу. Добыча газа в 2022 году вовсе выросла и показала рекордный результат в 82,1 млн. тонн, что на 2% больше чем в 2021 году.

Чистая прибыль компании растет год к году. Вместе с ростом чистой прибыли увеличиваются и дивиденды. За последние 5 лет дивидендные выплаты выросли в 4 раза и сегодня акция обладает почти десятипроцентной дивидендной доходностью.

Развитие торговых отношений с азиатским регионом ещё больше усиливает позиции Новатэка и, учитывая что текущая стоимость акций почти на 40% ниже максимумов, акции Новатэка по-прежнему имеют высокий потенциал для роста, за что мы отдаем им 10% нашего портфеля дивидендных акций российских компаний.

Третьей компанией сегодняшнего портфеля становится Татнефть.

В целом и Лукойл, и Татнефть — интересные компании для покупки в этой сфере и обе выглядят отлично.

Бизнес Лукойла намного шире и диверсифицированней. Зато Татнефть — это основная кормилица республики Татарстан и поэтому на дивиденды здесь можно рассчитывать максимально щедрые, так как от них зависит бюджет республики.

Кроме того, себестоимость добычи нефти у Татнефти самая низкая, поэтому рентабельность бизнеса Татнефть остается положительной даже при низкой стоимости черного золота.

Дивиденды Татнефть обычно выплачивает 2-3 раза в год, что дает возможность запустить механизм сложного процента и активно реинвестировать вложенный капитал. Очередная выплата дивидендов Татнефти назначена на 30 июня и составит 27,71 рублей, что составляет 7% доходности, при том что компания уже выплатила 38 рублей за 2022 год.

Котировки Татнефть по-прежнему остаются близко к дну и до максимумов компании ещё необходимо вырасти вдвое. Поэтому по текущим котировкам возможность покупки акций Татнефти выглядит весьма интересной затеей для получения хорошего денежного потока в будущем.

Лично я сейчас активно наращиваю позицию в этой компании и за последние полгода позиция уже выросла с 50 до 157 акций и есть желание довести её как минимум до 200, а в идеале до 300 штук, пока котировки остаются в пределах 400 рублей за штуку.

Следующая компания, которую можно отнести к стабильным дивидендным историям или денежным коровам рынка РФ – это сервисный монополист Транснефть.

Компании принадлежат все ключевые магистральные нефтепроводы и нефтепродуктопроводы России. И почти все компании, добывающие или перерабатывающие нефть, пользуются услугами компании по перекачке. При этом Транснефти в целом не важно, какую стоимость имеют нефтепродукты, ведь стоимость перекачки фиксирована и берется с каждой тонны нефтепродукта.

Развитие страны на Восток может привести к развитию системы магистральных нефтепроводов и запуску новых инвестиционных проектов. А это может означать рост денежного потока и чистой прибыли компании.

Учитывая что все голосующие акции Транснефти принадлежат государству, с выплатами дивидендов здесь проблем быть не должно, что подтверждает и история выплат. С 2018 года дивиденды выросли в 2,5 раза и уже 4 года остаются на стабильном уровне около 10 тысяч рублей.

Оптимизация расходов и новые инвестиционные проекты могут помочь компании увеличить выплаты в будущем. А текущий уровень котировок почти на 70% ниже максимумов делают идею покупки акций Транснефти на долгосрочную перспективу весьма интересной. Поэтому 10% портфеля уходит привилегированным акциям Транснефти.

Пятая компания в портфеле российских дивидендных акций является Северсталь.

Северсталь — одна из ведущих российских металлургических компаний.

В 2022 году компания подверглась давлению со стороны ЕС и США, которые ввели санкции против руководства Северстали и перестали закупать металлопродукты российского производства.

Не смотря на текущие запреты, по итогам 2022 года компания смогла сохранить объем производства чугуна на уровне 2021 года, а производство стали снизилось лишь на 8%.

Этого удалось достичь за счет увеличения продаж на внутреннем рынке с 60% на начало 2022 года до 80% на конец 2022 года.

Кроме того, Северсталь активно модернизирует производство и начинает увеличивать линейку готовой продукции. То есть теперь компания делает акцент на конечный продукт. Данный подход со временем может привести к увеличению маржинальности бизнеса и закрепить лидерство Северстали в области сталелитейной промышленности.

За 2022 год Северсталь не будет выплачивать дивиденды, поскольку на данный момент весь денежный поток идёт на переориентации рынков сбыта.

Помимо этого, Северсталь вложила около 40 млн рублей на разработку собственного программного обеспечения для управления доменной печью. На данный момент компания использует зарубежные технологии, которые перестали обслуживаться на фоне санкций.

Переход на собственное ПО планируется уже в 2023 году, что повлечет за собой более эффективное производство металлов.

На текущий момент котировки Северстали торгуются ниже максимальных значений на 40%, что отражает снижение стоимости стали в конце 2022 — начале 2023 года.

Сейчас Северсталь активно наращивает клиентскую базу в России. Вкупе с растущим трендом стоимости стали, в долгосрочном периоде компания способна нарастить чистую прибыль и вернуться к выплатам дивидендов. Поэтому в Северсталь я верю и выделяю 10% в портфеле российских акций.

Следующая компания портфеля – Московская биржа.

Компания испытала максимально жесткие проблемы в 2022 году. Это и остановка торгов, и уход больших объемов иностранных инвесторов, и падение котировок акций почти в 2,5 раза. На итог сегодня Московская биржа прошла дно, все кто мог уже покинул её торги. Более того, компания сумела закрыть 2022 год в плюсе. И теперь объемы торгов постепенно начинают свой рост.