Объект И Предмет Финансового Контроля В 2023 Году

В условиях функционирования публичной хозяйственной системы финансовый контроль является обязательным элементом управления общественными денежными средствами, т.к. такое управление влечет за собой ответственность перед обществом. Рассмотрим эту тему подробно.

Под данным термином понимается процедура либо совокупность процедур, направленных на оценку соответствия деятельности той или иной организации в области управления денежными средствами нормам, установленным в законодательных правовых актах, утвержденных на различных уровнях. Зачастую этот термин понимают под такими понятиями, как:

- экономическая проверка;

- анализ;

- обследования;

- наблюдения.

Однако важно понимать, что данные термины являются лишь одним из методов и способов экономического контроля.

Для сведения: что такое ведомственный финансовый контроль в организации

Кто осуществляет финансовый контроль

Такими органами являются государственные структуры, ответственные за соблюдение требований законодательства в определенных сферах деятельности:

- Контрольно-счетные учреждения.

- Контрольно-ревизионные органы.

- Региональные и муниципальные контрольно-ревизионные структуры.

- Центральный банк и подведомственные ему учреждения.

На основании п. 2 указа № 1095 есть положение, согласно которому финансовый контроль в РФ осуществляют иные органы, компетентные в вопросах мониторинга поступления и расходования средств в рамках бюджетной системы.

Объекты финансового контроля

Неотъемлемой составляющей системы являются объекты проведения проверок — то, по поводу чего субъекты вступают в контрольные правоотношения и на что направлена контрольная деятельность. Это денежные, распределительные процессы при формировании и использовании экономических ресурсов.

Однако она имеет свои метод и предмет финансового контроля, к которому относятся не только бюджетная налоговая сфера и бюджетный процесс, но и весь процесс финансово-хозяйственной деятельности, а поскольку эти показатели являются расчетными, то появляется необходимость надзора следующими лицами и организациями:

- физические лица;

- коммерческие организации;

- некоммерческие организации;

- финансовые посредники;

- государственные и муниципальные организации, учреждения;

- органы исполнительной власти.

В зависимости от осуществляющих надзор субъектов его называют публичный финансовый контроль, который весьма многообразен и осуществляется целой системой органов, функционирующих как на уровне РФ, субъектов РФ, так и муниципальных образований.

опубликован перечень организаций, которые будут проверять

Виды финансового контроля

Виды определяют по различным основаниям: в зависимости от осуществляющих его субъектов, от времени проведения, от сфер экономической деятельности. Финансовый контроль бывает:

- президентский;

- государственный;

- муниципальный;

- внутрихозяйственный (внутрифирменный);

- независимый.

Контроль за финансами со стороны президента РФ — президентский финансовый контроль, который определяется в соответствии с Конституцией РФ на основании подписанных указов по финансовым вопросам.

Осуществляется он через Главное управление Президента РФ федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, их должностными лицами.

Данное управление создает комиссии с привлечением проверяющих органов, требует от органов документы, объяснения, необходимые для проведения проверок, направляет предписания об устранении выявленных нарушений, вносит предложения Президенту РФ о привлечении к ответственности и приостановлении деятельности по результатам проверки.

https://www.youtube.com/watch?v=OAUEY3MviBM\u0026pp=ygVX0J7QsdGK0LXQutGCINCYINCf0YDQtdC00LzQtdGCINCk0LjQvdCw0L3RgdC-0LLQvtCz0L4g0JrQvtC90YLRgNC-0LvRjyDQkiAyMDIzINCT0L7QtNGD

Государственный ФК осуществляется федеральными органами представительной и исполнительной власти субъектов РФ.

В направление его деятельности входит исполнение федерального бюджета, предоставление и использование кредитов, государственных запасов и резервов, погашение долга.

В данную систему проверок также входит и Центральный банк Российской Федерации, который контролирует всю банковскую деятельность.

Муниципальный ФК обеспечивает исполнение местных бюджетов, муниципальных контрактов на поставку товаров, производство работ и оказание услуг. Для проведения проверок создаются специальные контрольные органы. Их полномочия устанавливаются как федеральными законами, так и нормативными правовыми актами.

Внутрихозяйственный — осуществляется на предприятиях, организациях и учреждениях. Главными задачами является выявление случаев хищения, недостач денежных средств и материальных ценностей. В этих целях создаются специальные подразделения, ревизионные отделы, проверочные комиссии. Все основные функции возлагаются на руководителя учреждения и главного бухгалтера.

Независимый — проводится аудиторскими фирмами или индивидуальными аудиторами. Он представляет собой независимую проверку бухгалтерского учета и экономической отчетности предприятий, организаций, ИП.

Также различают финансовый контроль по времени проведения:

- предварительный;

- текущий;

- последующий.

Предварительный — проводится до совершения всех операций и основывается на проверке имеющихся показателей, расчетов и планов. Он имеет предупредительный характер и способствует прекращению неэффективного расходования финансов, выявлению способов и причин роста доходов.

Текущий — осуществляется в момент совершения экономических операций. Он проводится в целях выявления нарушений экономической дисциплины. Он проходит по показателям первичных документов оперативного бухгалтерского учета и отчетности. В ходе проверки выявляются возможные злоупотребления при расходовании денежных средств, а также проверка позволяет обнаружить недостатки или ошибки в учете.

Последующий — проводится после совершения операций в отчетном периоде. Этот вид проверки позволяет увидеть и отследить целесообразность расходования денежных средств.

Проходит он путем анализа и проверки бухгалтерской документации.

В результате выявляются причины отклонения полученных результатов от плановых, своевременность поступления денежных средств, правильность, законность всех осуществляемых расходов учреждения.

Конечным результатом ФК, ревизии, контроля являются документы (акты, отчеты, справки, заключения), которые отражают:

- достоверную информацию об экономическом и хозяйственном состоянии объекта;

- вскрытые в процессе проверок нарушения норм и правил, отклонения от принятых стандартов;

- факты неэффективного и неэкономического хозяйствования.

Государственный финансовый контроль

- Инна Смирнова

- Эксперт по предмету «Государственное и муниципальное управление»

- преподавательский стаж — 15 лет

Стать автором

С нами работают 108 689 преподавателей из 185 областей знаний. Мы публикуем только качественные материалы

Как работает сервис?

Государственный финансовый контроль – это вид деятельности контрольных органов государственного управления, осуществляемый в соответствии с требованиями законодательства посредством применения специфических методов и приемов для обеспечения целесообразности, законности и эффективности аккумулирования, распределения и использования средств бюджетной системы.

Осуществление государственной деятельности неразрывно связано с реализацией контрольной функции государственного управления.

Контрольная функция государственного управления реализуется в форме государственного финансового контроля, осуществляемого соответствующими органами государственного управления федерального и регионального уровня с целью выявления нарушений, злоупотреблений и оценки эффективности расходования бюджетных средств.

В основе осуществления государственного финансового контроля в Российской Федерации находятся следующие принципы:

- Принципы организации бюджетной системы Российской Федерации, к числу которых относятся принцип единства, принцип разграничения доходов и расходов, а также источников финансирования бюджетного дефицита между уровнями бюджетной системы, принцип самостоятельности бюджетной системы, принцип равенства прав субъектов бюджетной системы, принцип полноты отражения доходов и расходов, а также источников финансирования бюджетного дефицита, принцип сбалансированности бюджетов, принцип эффективности расходования бюджетных средств, принцип совокупного покрытия бюджетных расходов, принцип прозрачности, принцип достоверности, принцип адресности и целевого характера бюджетов, принцип подведомственности бюджетных расходов, принцип единства кассы;

- Принципы внешнего государственного финансового контроля, к числу которых относятся принцип законности, принцип эффективности, принцип объективности, принцип независимости, принцип открытости, принцип гласности;

- Принципы внутреннего государственного финансового контроля, к числу которых относятся принцип профессионализма, принцип ориентированности на клиента, принцип прозрачности, принцип объективности, принцип честности, принцип командности, принцип стремления к совершенству.

«Государственный финансовый контроль» ???? Готовые курсовые работы и рефераты Купить от 250 ₽ Решение учебных вопросов в 2 клика Найти эксперта Помощь в написании учебной работы Узнать стоимость

Государственный финансовый контроль призван обеспечивать достижение следующих целей:

- во-первых, соблюдение законодательства, регулирующего бюджетные отношения;

- во-вторых, соблюдение требований других нормативно-правовых актов, связанных с бюджетной сферой.

Характеристика видов государственного финансового контроля

Виды государственного финансового контроля закреплены в статье 265 Бюджетного кодекса России.

В соответствии с этой статьей государственный финансовый контроль призван обеспечивать соблюдение положений нормативных актов, которые регулируют бюджетные правоотношения, нормативных актов, которые обуславливают публично-нормативные обязательства и обязательства по другим выплатам физическим лицам из бюджетной системы России, а также соблюдение условий государственных контрактов, соглашений и договоров, предусматривающих предоставление средств из бюджетной системы.

Государственный финансовый контроль классифицируются по различным признакам:

- во-первых, по критерию субъектов, ответственных за осуществление финансового контроля;

- во-вторых, по критерию времени осуществления финансового контроля.

В соответствии с первым признаком финансовый государственный контроль делится на два вида:

- во-первых, внешний контроль, представляющий собой контрольную деятельность, осуществляемую Счетной палаты России, контрольно-счетными органами регионального уровня;

- во-вторых, внутренний контроль, представляющий собой контрольную деятельность, осуществляемую федеральным казначейством, органами государственного финансового контроля регионального уровня.

В соответствии со вторым критерием финансовый контроль подразделяется на два вида:

- во-первых, предварительный финансовый контроль, осуществляемый для предупреждения и пресечения нарушений в бюджетной сфере в процессе исполнения бюджетов федерального и регионального уровня;

- во-вторых, последующий финансовый контроль, осуществляемый по результатам исполнения бюджетов федерального и регионального уровня с целью проверки законности данного процесса, достоверности учетно-отчетной информации.

Состав объектов государственного финансового контроля

В качестве объектов государственного финансового контроля могут выступать:

- главные распорядители средств бюджетной системы, главные администраторы бюджетных доходов и источники финансирования бюджетного дефицита;

- финансовые органы, которым предоставляются межбюджетные субвенции, субсидии и другие межбюджетные трансферты целевого назначения, бюджетные кредиты;

- государственные учреждения;

- государственные унитарные предприятия;

- государственные корпорации;

- публично-правовые компании;

- хозяйственные общества и товарищества, в которых участвуют публично-правовые образования;

- хозяйствующие субъекты, получающие средства из бюджетной системы;

- органы управления внебюджетными фондами государства;

- кредитные организации, которые осуществляют операции со средствами бюджетной системы.

Методы государственного финансового контроля

Государственный финансовый контроль осуществляется с помощью таких методов как:

- во-первых, проверка, которая представляет собой осуществление контрольных действий по фактическому и документальному исследованию законности совершения хозяйственных и финансовых операций, достоверности учетно-отчетной информации за определенный период;

- во-вторых, ревизия, представляющая собой комплексную проверку деятельности контрольных объектов, выражающуюся в осуществлении контрольных мер по фактическому или документальному исследованию законности всех хозяйственных и финансовых операций, их правильности и достоверности отражения в учете и отчетности;

- в-третьих, обследование, представляющее собой оценку и анализ состояния конкретной сферы деятельности контрольного объекта.

Находи статьи и создавай свой список литературы по ГОСТу

Дата последнего обновления статьи: 22.05.2023

- Инна Смирнова

- Эксперт по предмету «Государственное и муниципальное управление»

- преподавательский стаж — 15 лет

Стать автором

Задать вопрос

С нами работают 108 689 преподавателей из 185 областей знаний. Мы публикуем только качественные материалы

Как работает сервис?

Трудности с написанием работы?

Трудности с написанием работы?

Эксперты на Автор24 помогут сделать любую учебную работу!

Наши статьи цитируют

Научные журналы

Научные журналы Учебные учреждения Электронные образовательные системы СМИ

Электронные образовательные системы

Решение любого учебного вопроса за 300₽

Задать вопрос эксперту

Попробуй бесплатный инструмент для оформления работы по ГОСТу «ДокСтандарт»

Загрузи учебную работу и получи отформатированную версию всего через 30 секунд

Попробовать

Все самое важное и интересное в Telegram

Все сервисы Справочника в твоем телефоне! Просто напиши Боту, что ты ищешь и он быстро найдет нужную статью, лекцию или пособие для тебя!

Перейти в Telegram Bot

Объект, предмет и субъекты финансового контроля

Объект финансового контроля – движение денежных ресурсов в процессе формирования, распределения и использования публичных денежных фондов, а также в некоторых случаях это иные материальные и трудовые ресурсы (в том числе человеческие).

Предмет финансового контроля – соответствующая финансовая документация (налоговые декларации, приходные и расходный кассовый орде, смета и т.д.). Кроме того, предметом могут выступать валютные и кассовые операции и т.д. н-р, зачисление и списание средств со счета, очередность списания средств со счета, своевременность их списания и т.д.

Субъекты.

Счетная палата – высший орган государственного финансового контроля. Осуществляет контроль за использованием средств федерального бюджета и средств.

Контрольное управление Президента РФ – имеет право осуществлять финансовый контроль за использованием средств федерального бюджета. Действует на основании положения, утвержденного указом Президента РФ от 8 июня 2004 года №729.

Министерство финансов РФ. Напрямую контроль осуществлять не может, а осуществляет через соответствующие подведомственные ему федеральные службы (ФНС, РосФинНадзор, федеральное казначейство РФ, федеральная служба по финансовому мониторингу).

Контрольно-счетные органы субъектов РФ. Контрольно-счетная палата Иркутской области и служба государственного финансового контроля Иркутской области. Образуется законодательным собранием Иркутской области и подотчетна этому органу. Закон «Об общих принципах законодательных, представительных и исполнительных органов государственной власти субъектов РФ».

Контрольно-счетные органы муниципальных образований. Контрольно-счетный орган МО, который образуется представительным органом и подчиняется ему. + Орган, образуемый в составе местной администрации.

Аудиторские организации и индивидуальные аудиторы. ФЗ от 30 декабря 2008 года №307-ФЗ «Об аудиторской деятельности». Аудит – независимая проверка бухгалтерской (финансовой) отчетности в целях выражения мнения о достоверности подобного рода отчетности.

-

Контролируемый субъект. Это органы власти, организации, ИП и другие лица, которые осуществляют финансовую деятельность. Н-р, бюджетные учреждения, получатели бюджетных средств, налогоплательщики, валютные резиденты (нерезиденты) и другие лица.

Формы и виды финансового контроля

Форма финансового контроля – это способ выражения и организации контрольных действий. Выделяются в доктрине ФП три основные формы финансового контроля:

-

Предварительный ФК. Осуществляется в ходе обсуждения (рассмотрения), а также утверждения проектов законов (решений) о бюджете, а также иных проектов законов (решений) по бюджетно-финансовым вопросам.

-

Текущий ФК. Осуществляется на стадии исполнения закона (решения) о бюджете. Данные вопросы рассматриваются на заседаниях комиссий, комитетов соответствующих законодательных (представительных) органов власти.

-

Последующий ФК. Реализуется на стадии рассмотрения и утверждения отчета об исполнении бюджета.

Эти формы финансового контроля устанавливаются статьей 265 бюджетного кодекса.

Данные формы финансового контроля охватывают все стадии финансовой деятельности. При этом статья 265 применяется в отношениях, связанных с бюджетом и иными бюджетными правоотношениями.

По мнение некоторых авторов это не формы, а виды финансового контроля. Но статья 265 закрепляет формы финансового контроля.

Виды финансового контроля:

В зависимости от субъектов финансового контроля:

-

Контроль, осуществляемый законодательными (представительными) органами власти. Данный вид контроля реализуется в виде парламентских слушаний заседаний и комиссий законодательных (представительны) органов власти. Основанием парламентских слушаний является депутатский вопрос с целью получения информации об использовании финансовых ресурсов.

-

Контроль, осуществляемы президентом РФ. Не напрямую, а при помощи администрации. Выражается в деятельности контрольного управления президента РФ.

-

Контроль, осуществляемы органами исполнительной власти общей компетенции (правительство РФ, соответствующие органы исполнительной власти субъектов РФ, местная администрация).

-

Контроль органов исполнительной власти специальной компетенции. РОСФИННАДЗОР (контроль за использованием средств федерального бюджета), федеральное казначейство РФ, служба государственного финансового контроля Иркутской области.

-

Контроль, осуществляемый специальными органами, образованными законодательной (представительной) власти (счетная палата, контрольно-счетные органы субъектов РФ, контрольно-счетная палата Иркутской области, контрольно-счетные органы муниципальных образований).

-

Аудиторский финансовый контроль.

-

Общественный финансовый контроль. Соответствующее население осуществляет финансовый контроль за использованием соответствующих региональных либо местных финансов. В этом виде могут участвовать соответствующие общественные объединения, организации и иные формы объединения граждан.

-

Внутренний (внутриведоственный) финансовый контроль. Внутри соответствующего органа власти имеется соответствующее подразделение, осуществляющее финансовый контроль.

По степени обязательности (императивности):

-

Обязательный. Осуществляется в силу прямого предписания соответствующего федерального закона. Ежегодно контролируются: ЦБ РФ, акционерные общества, государственные корпорации, агентства по страхованию вкладов, внешэкономбанк, унитарные предприятия, государственные внебюджетные фонды.

-

Добровольный (инициативный). Проводится в зависимости от желания субъекта, осуществляющего финансовую деятельность. Сейчас все коммерчесские организации, ИП могут проводить ФК в отношении себя в виде соответствующих аудиторских проверок.

От уровня осуществления ФК:

-

На уровне РФ. Объект – федеральные финансы.

-

На территории соответствующего субъекта РФ. Объект контроля – финансы субъекта РФ.

-

На уровне муниципального образования.

-

На локальном уровне. Проводится в кредитных организациях, а также ИП.

Минфин отредактировал госстандарты о внутреннем финконтроле

Правительство внесло правки в три федеральных стандарта, посвященных требованиям к составлению плана проведения внутреннего финконтроля и о непосредственном планировании мероприятия. Кроме того, ревизоры могут отчитаться о результатах проведенного мониторинга на месяц позже.

С 10 марта 2023 года Федеральное казначейство и надзорные органы обязаны отчитываться в соответствии с новым порядком госстандартов. Речь идет об отчетах по внутреннему госмониторингу. Однако изменили только три основных стандарта ─ о требованиях к планированию проверок, о правилах проведения контроля, а также об отчете надзорных ведомств.

Стандарт о требованиях к планированию внутренних проверок

Госстандарт, посвященный планированию финмониторинга, определяет содержание документа, а также требования к его составлению. Например, темы проверок, перечень мероприятий, название подконтрольных объектов и даты проведения контроля. При этом план можно редактировать.

Новые изменения в Постановлении № 208 коснулись как раз этого. В частности, власти подкорректировали пункт 18, добавив очередное основание, согласно которому можно исправить план проведения финконтроля. Это исполнение поручений:

- российского президента;

- Правительства РФ;

- вышестоящего госоргана региона РФ;

- высшей исполнительной инстанции области;

- главы муниципальной администрации.

Помимо прочего, в соответствии с изменениями в последней и прочих ситуациях разрешено ввести мораторий на контрольные мероприятия. Хотя Минфин отметил, что ранее эти положения тоже считали основанием для запрета внутренних госпроверок.

План мониторинга необходимо заверить до окончания года, идущего перед тем, в котором запланирована внутренняя проверка.

Стандарт о планировании и проведении внутреннего контроля

Вторым стандартом, претерпевшим ряд перемен, стало Постановление № 1235 о непосредственном планировании внутреннего финмониторинга. В частности, его дополнили пунктом 53(1), уточнив порядок отчета о нарушениях.

Теперь к проколу или акту о результатах мониторинга с регистрацией факта правонарушения необходимо приложить документальное подтверждение проступка.

В этот перечень включают и доказательства ликвидации как самих ошибок, так и их последствий.

В то же время к копиям указанных документов не нужно прилагать иные бумаги, полученные от подконтрольного объекта. А саму копию оформляют по стандарту, поставив на ней печать «Копия верна» и подпись руководителя объекта проверки. Если же документы оформляют в электронном формате, то нужна ЭЦП этого же лица. В дальнейшем бумаги распечатывают и оформляют в соответствии с указанным порядком.

Стандарт об отчете надзорных инстанций

Власти подкорректировали сроки сдачи отчетов о проведенных процедурах финконтроля, что отразилось в Постановлении № 1478. Так, согласно главе III, отчет с ми за 2023 год придется сдать до 1 апреля 2024 года.

А размещать его теперь будут до 1 мая 2024 года. В последующих годах последний отчетный день останется таким же. Сейчас крайние даты ─ это 1 марта и 1 апреля соответственно.

Что касается отправки, то ее порядок остался прежним:

- Госказначейство отчитывается в Минфин РФ;

- ведомства внутреннего финмониторинга сдают документы высшему уполномоченному лицу соответствующего региона;

- внутренние областные инстанции, подведомственные высшему органу госконтроля, направляют отчеты управляющему администрацией муниципального образования.

Причем сведения, составляющие гостайну, необходимо формировать исключительно на бумажном носителе. А срок их отправки продлен до 20 апреля.

Финансовый контроль: понятие, значение и задачи

Под финансовым контролем подразумевается процедура либо совокупность процедур, направленных на оценку соответствия деятельности той или иной организации в области управления денежными средствами нормам, установленным в законодательных правовых актах, утвержденных на различных уровнях.

Рассматриваемый термин часто отождествляется с понятием финансовой проверки. В ряде случаев это вполне допустимо, но следует понимать, что проверка — это лишь один из возможных методов финансового контроля.

Наряду с проверками финансовый контроль может выражаться в виде:

- анализа;

- обследования;

- наблюдения.

Изучим их специфику подробнее.

Смотрите образец Положения о службе внутреннего контроля предприятия в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Основные методы финансового контроля: проверка, анализ, обследование, наблюдение

Проверка предполагает осуществление мероприятий, направленных на выявление фактов нарушения организацией норм управления денежными средствами. Она носит достаточно комплексный характер и может предполагать задействование широкого спектра дополнительных методов.

Сущность второй процедуры, формирующей финансовый контроль либо являющейся его составной частью, — анализа — заключается вобнаружении не только фактов нарушений в процедурах управления финансами предприятия, но и причинно-следственных связей, обуславливающих возможные отклонения в финансовой деятельности проверяемой организации от установленных норм. Анализ в рамках финансового контроля характеризуется рассмотрением процессов управления финансами на предельно низком уровне максимально локализовано.

- Обследование, в свою очередь, направлено не на выявление фактов нарушения норм управления финансами, а на своевременный поиск причин, их обуславливающих.

- Наблюдение — «облегченный» вариант обследования, предусматривающий обнаружение причин, обуславливающих нарушения в управлении финансами, однако не по причине акцентированного их поиска, как при обследовании, а в силу того, что они становятся очевидным образом заметными при общем ознакомлении с деятельностью объекта контроля.

- Рассмотрим несколько простых примеров задействования тех или иных методов финансового контроля.

- Пример 1. Метод проверки и анализа

Аудиторская фирма «Партнер» стала проверять первичные документы ООО «Мастер» и выявила методом проверки, что таковые составлены сприменением некорректных бланков. Посредством анализа было выявлено, что причина тому — использование устаревшей бухгалтерской программы, вкоторой прописаны утратившие силу формы бланков.

Пример 2. Метод обследования

Аудиторская фирма «Инвестор» стала проверять первичные документы ООО «Кутюрье». Спомощью метода обследования инфраструктуры и ПО, используемых фирмой, было выявлено, что на компьютерах проверяемой организации установлена устаревшая бухгалтерская программа, вследствие чего стало очевидно, что бланки первички, созданные с ее помощью, составлены неправильно.

Пример 3. Метод наблюдения

Эксперт аудиторской фирмы «Инвестор», получив в распоряжение главный бухгалтерский ПК ООО «Печатник», увидел на рабочем столе операционной системы значок программы бухучета в версии 4.0, в то время как актуальной уже давно стала версия программы 12.0, и сразу уведомил бухгалтерию отом, что ПО устарело, и бланки первички заполняются, таким образом, некорректно.

Основные функции финансового контроля

Полезно будет рассмотреть ключевые функции финансового контроля как экономического института. Ключевыми можно назвать следующие функции:

- правоохранительную;

- профилактическую;

- корректирующую;

- аналитическую.

Что касается первого пункта, здесь финансовый контроль выступает в качестве инструмента по выявлению нарушений законодательства (бюджетного, налогового, административного, гражданского, корпоративного).

Таким образом, проверяющая организация содействует защите прав тех субъектов, которые могут пострадать в силу допущенных объектом контроля недоработок в части следования нормам соответствующей отрасли права.

Подробнее о налоговом контроле, который является одним из наиболее масштабных типов финансового контроля, читайте в статье «Налоговый контроль в РФ: формы, методы и виды».

В свою очередь в рамках профилактической функции финансовый контроль может предупреждать последствия нарушений норм законодательства в указанных отраслях права, если те или иные недоработки, допущенные проверяемой организацией, удастся выявить еще до того, как юридически значимые действия по управлению финансами будут осуществлены соответствующим субъектом.

Корректирующая функция предполагает задействование финансового контроля как инструмента, стимулирующего необходимые изменения в политике управления денежными ресурсами проверяемой организации. Контролирующий орган выявляет недоработки в данной области, после чего объект финансового контроля принимает меры по их устранению и корректирует, таким образом, свою систему управления финансами.

Аналитическая функция финансового контроля предполагает выявление причин и закономерностей, которые приводят к нарушениям объектами контроля норм законодательства в части управления финансовыми ресурсами.

Ключевые задачи финансового контроля

Важнейший аспект изучения специфики финансового контроля — рассмотрение задач, характерных для этой деятельности. Эксперты подразделяют задачи финансового контроля на 2 основные группы:

- те, что связаны с обеспечением законности процедур управления организацией финансовыми ресурсами;

- те, что связаны с правовой защитой заинтересованных лиц, имеющих отношение к объекту финансового контроля,— собственников, распорядителей, акционеров.

Что касается задач первого типа, то ключевыми из них можно назвать проверку:

- корректности и целостности кассовой и бухгалтерской документации;

- инфраструктуры системы управления финансами ворганизации;

- компетенций специалистов, отвечающих за управление финансами;

- соответствия действий, связанных с управлением финансами, законодательным критериям в аспекте сроков, применения тех или иных форм, задействования каналов обмена документами;

- фактов, подтверждающих целевое расходование организацией денежных средств.

В числе ключевых задач финансового контроля, относящихся ко второй категории:

- проверка и анализ проработанности и стабильности системы принятия решений по управлению капиталом в организации;

- анализ алгоритмов проверки качества принятия соответствующих решений;

- оценка эффективности задействования финансовых ресурсов с точки зрения прибыльности фирмы (если речь идет о коммерческой структуре) либо сведения к минимуму расходов (если рассматривается деятельность бюджетной организации).

Рассмотрим еще один полезный аспект финансового контроля.

Экономическое значение финансового контроля

Экономическое значение финансового контроля можно проследить в таких аспектах, как:

- стимулирование стремления объектов контроля к обеспечению законности процедур управления финансами;

- оптимизация структуры управления капиталом в коммерческой фирме либо в бюджетной организации — как результат, повышение эффективности работы соответствующих субъектов;

- содействие решению системных экономических задач государства и общества — с точки зрения стабильности налоговых платежей в бюджет государства или муниципалитета, обеспечения занятости граждан, развития рыночных отношений.

Таким образом, институт финансового контроля имеет большое значение как для экономики государства, так и для локальных хозяйственных систем — бюджетных и коммерческих.

Рассмотрев понятие и значение финансового контроля, изучим специфику 2 его масштабных разновидностей — государственного и муниципального контроля.

Сущность государственного финансового контроля в РФ

Существует 2 основных подхода к пониманию государственного финансового контроля.

Во-первых, под таковым можно понимать деятельность госструктур, выполняющих проверку юридически независимых от проверяющего органа субъектов. Таковыми могут быть как государственные структуры, так и частные.

В первом случае особенность государственного финансового контроля будет заключаться в том, что его субъекты выясняют, насколько соответствует установленным нормам деятельность проверяемой организации по управлению главным образом бюджетными средствами. Но в тех случаях, когда бюджетная организация осуществляет предпринимательскую деятельность (например, если речь идет об автономном учреждении), предметом финансового контроля может быть также и управление внебюджетными средствами.

Подробнее о примечательных нюансах бухотчетности в автономных и иных госучреждениях читайте в статье «Составляем план счетов бюджетного учета— образец-2020».

Если объект контроля — частная фирма, то проверка может быть связана с выявлением нарушений тех или иных норм законодательства, которые имеют отношение к коммерческой деятельности проверяемой организации, например, в части налогообложения и отчетности.

Во-вторых, государственный финансовый контроль может осуществляться в отношении юридически зависимых от проверяющего органа структур.

Он предполагает осуществление проверки деятельности какого-либо подразделения ведомства или органа в целом штатными специалистами либо направляемыми вышестоящим органом.

В этом случае речь чаще всего идет о проверке эффективности расходования бюджетных средств, но если коммерческая деятельность предусмотрена для той или иной госорганизации, то в рамках проверки исследуется также корректность ее осуществления.

Государственный финансовый контроль может также классифицироваться, исходя из сферы экономической деятельности. Например, проверки могут быть налоговыми, таможенными, денежно-кредитными и т.д.

Государственный финансовый контроль осуществляется преимущественно посредством проверок, то есть действий, направленных на выявление фактов нарушения норм законодательства, регулирующего управление финансами. Государственные проверки подразделяются на 2 категории — камеральные и выездные.

Проверки первого типа предполагают осуществление сотрудниками проверяющей госструктуры необходимых действий в пределах места нахождения соответствующего органа. Выездные проверки предполагают осуществление необходимых действий по месту нахождения проверяемой организации.

Государственный финансовый контроль: основные НПА

Какие источники права из числа действующих в РФ регулируют государственный финансовый контроль? Главными из них можно назвать:

- Бюджетный кодекс РФ, в частности, главу 26;

- указ Президента РФ от 25.07.1996 № 1095.

Первый источник права определяет:

- виды государственного, а также муниципального финансового контроля, осуществляемые в РФ;

- объекты финансового контроля;

- методы финансового контроля;

- полномочия органов финансового контроля;

- специфику и источники официального документооборота между субъектами и объектами контроля.

Указ Президента № 1095 — это фактически единственный принятый на федеральном уровне НПА, закрепляющий на официальном уровне институт государственного финансового контроля и определяющий основные органы, которые являются его субъектами. В частности, речь идет о таких структурах, как Счетная палата, Центробанк, Минфин.

Отметим, что указ № 1095 устанавливает, что государственный финансовый контроль может осуществляться любыми органами, компетентными ввопросах поступления и расходования денежных средств в рамках национальной бюджетной системы.

Государственный контроль: сущность постановлений и предписаний

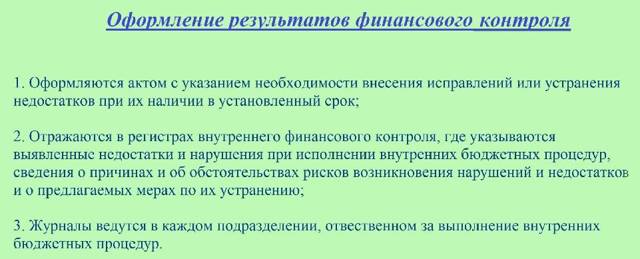

Особенность государственных проверок состоит в том, что по их итогам сотрудниками проверяющей инстанции оформляется акт, в соответствии скоторым в адрес организации, являющейся объектом финансового контроля, может быть направлено постановление либо предписание.

В чём их особенности?

В соответствии с п.2 ст.270.2 БК РФ под представлением следует понимать документ, выданный органом финансового контроля, в котором отражаются:

- информация о нарушениях норм бюджетного законодательства и иных НПА, касающихся бюджетных процессов, которую проверяемая компания должна рассмотреть в течение 30 дней либо срока, определенного в документе;

- требования о принятии проверяемой организацией мер по устранению выявленных недоработок, а также причин и условий, повлиявших на их возникновение.

В соответствии с п.3 ст.270.2 БК РФ под предписанием понимается источник, в котором фиксируются требования об устранении организацией допущенных нарушений норм бюджетного права, а также, если это предполагается из результатов проверки, — требования о возмещении компанией ущерба государству, нанесенного объектом проверки вследствие допущенных нарушений бюджетного законодательства.

Если проверяемая организация не исполнит предписание органа государственного контроля, касающееся возмещения ущерба, то соответствующая проверяющая структура вправе обратиться в суд с иском овзыскании возмещения — таковы положения п.4 ст.270.2 БК РФ.

Специфика муниципального финансового контроля в Российской Федерации

Достаточно близким к рассмотренному выше понятию государственного финансового контроля является муниципальный контроль. В принципе различие между ними сводится главным образом к тому, что по Конституции РФ государственная власть отделена от местной, и соответствующие институты финконтроля характеризуются юридической независимостью.

Главное отличие муниципального финансового контроля от государственного, таким образом, — это уровень выполнения проверяющими организациями своих функций, а также способ учреждения соответствующих органов. Госструктуры формируются при участии органов власти на федеральном или региональном уровне.

Муниципальные структуры, в свою очередь, формируются местными органами власти, при этом они, как правило, не подотчетны государственным. Однако их деятельность основывается на положениях местных НПА, которые не должны противоречить региональным либо федеральным источникам права.

В этом смысле некоторая субординация между государственными и муниципальными субъектами финансового контроля всё же может прослеживаться.

С точки зрения используемых методов, а также специфики взаимодействия сюридически зависимыми либо независимыми субъектами работа муниципальных проверяющих структур в целом схожа с деятельностью государственных структур.

Также, как и в случае с проверками госструктур, органы, осуществляющие финансовый контроль в муниципалитетах, формируют акты, выносят постановления либо предписания. Их проверки также подразделяются на камеральные и выездные.

Как правило, органы, осуществляющие финансовый контроль на уровне местной власти, имеют меньший спектр полномочий по сравнению сгосударственными. В принципе юрисдикция муниципальных проверяющих достаточно редко распространяется на юридически независимые субъекты — как правило, только в тех случаях, когда нужно проверить, как расходуется муниципальный бюджет.

Можно также отметить, что обычно государственные органы финансового контроля формируются строго по вертикали — соответствующие ведомства утверждаются на федеральном уровне, после чего в регионах открываются их территориальные подразделения.

Муниципальные органы власти в РФ могут, в свою очередь, утверждать собственные ведомства, отвечающие за финансовый контроль, а также активно обращаться к внешним субъектам контроля, таким как, например, аудиторы, общественные группы, НКО.