Как Отразить Алименты В Бухгалтерии В 2023 Году

В организациях могут работать сотрудники, по которым нужно удерживать алименты из заработной платы по исполнительным листам.

В программе 1С Бухгалтерия 8.3 есть два способа удержания алиментов:

- Автоматический — если в организации работает до 60 человек.

- Ручной — если в организации работает больше 60 человек.

Рассмотрим пошаговую инструкцию, как отразить эту операцию для обоих способов.

Настройки удержания по алиментам

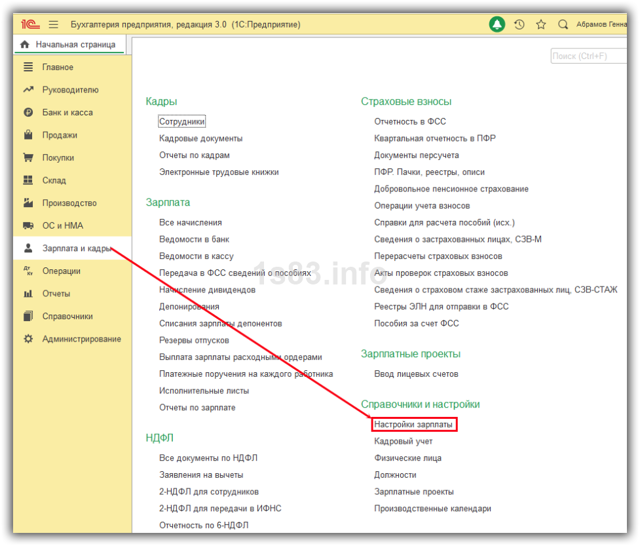

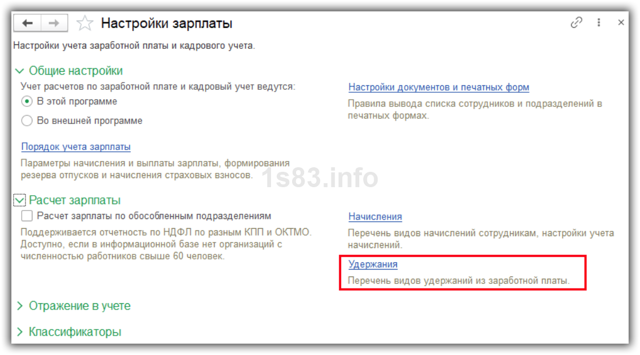

Проверим наличие вида удержания по алиментам. Для этого зайдем в меню “Зарплата и кадры — Справочники и настройки — Настройки зарплаты”.

- В разделе “Расчет зарплаты” перейдем по ссылке “Удержания”.

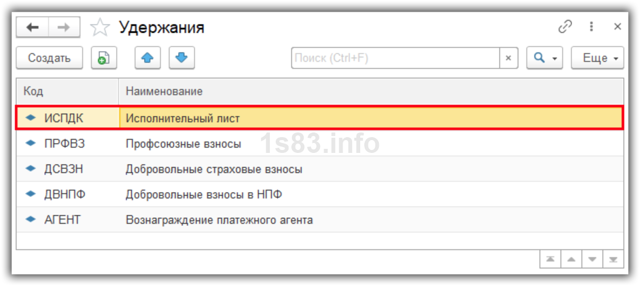

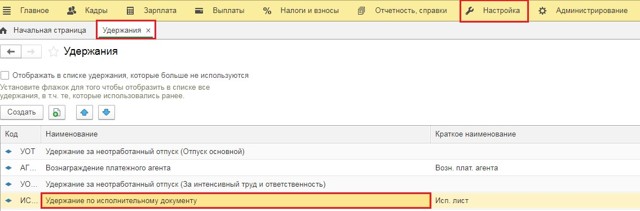

- Для алиментов используется вид удержания “Исполнительный лист”, он уже заведен в программе по умолчанию.

Автоматическое удержание алиментов

При таком способе алименты автоматически удерживаются при начислении зарплаты на основании исполнительного листа.

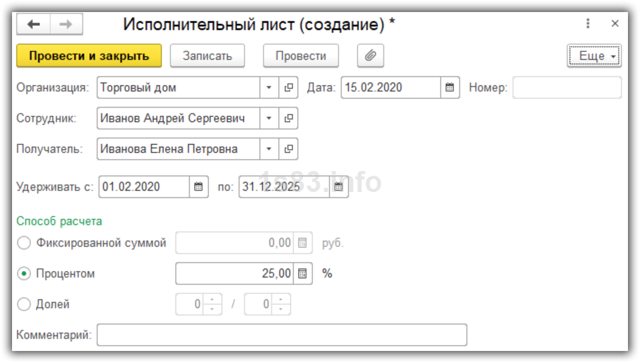

Создание исполнительного листа

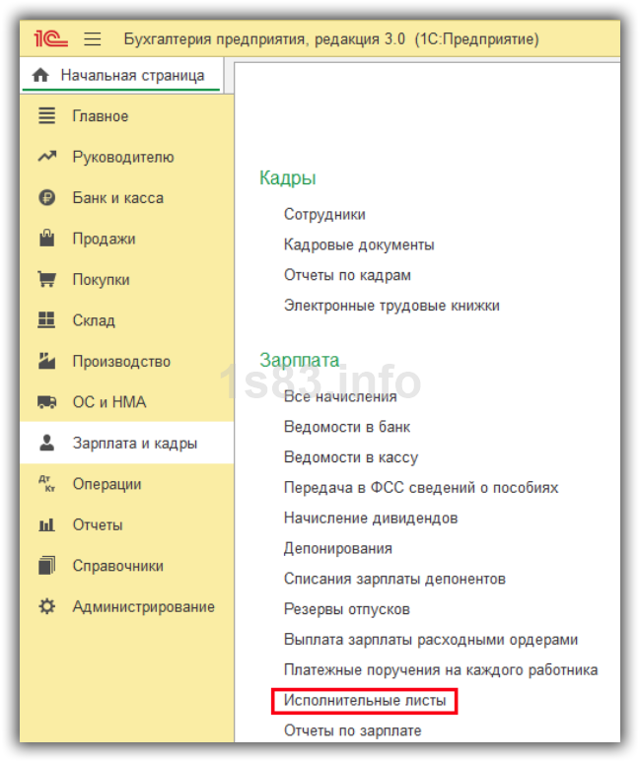

- Исполнительный лист находится в меню “Зарплата и кадры — Зарплата — Исполнительные листы”.

- Создадим новый документ.

- Порядок заполнения исполнительного листа:

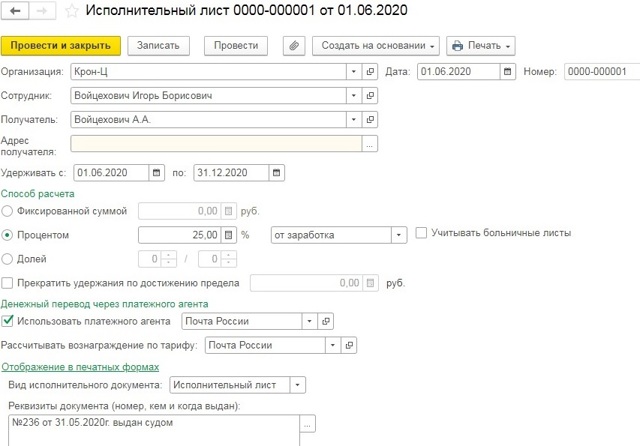

- Указываем дату и организацию.

- Выбираем сотрудника, с зарплаты которого будут удерживаться алименты.

- Выбираем контрагента, которому будут перечисляться алименты.

- Указываем период удержания алиментов.

- Определяем способ расчета, возможны варианты:

- фиксированной суммой;

- процентом от оклада;

- в долях от зарплаты.

Сохраним документ, проводок он не делает.

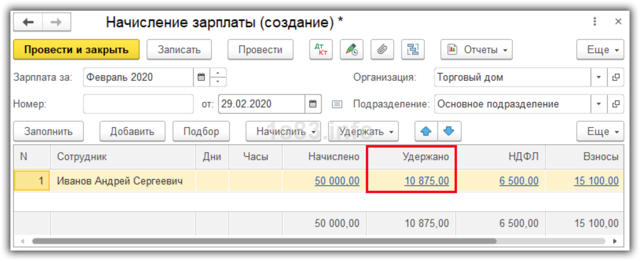

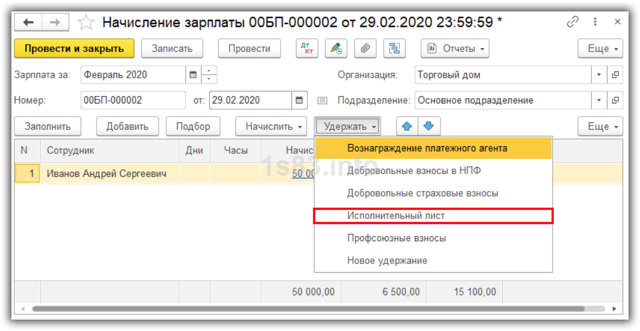

Удержание алиментов при начислении зарплаты

- Создадим документ “Начисление зарплаты” и заполним его по кнопке “Заполнить”.

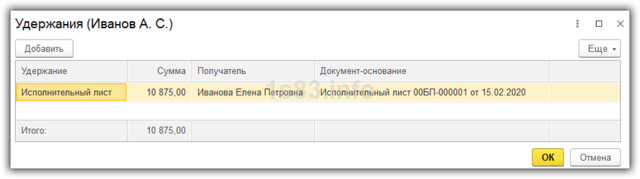

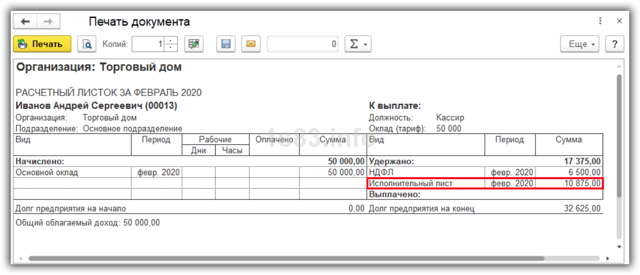

- Видим, что по сотруднику есть сумма удержания, нажмем на ссылку в колонке “Удержано”.

- Здесь отображается сумма удержания, основание удержания — исполнительный лист, а также получатель денег.

- Сумма алиментов рассчитывается по формуле: Сумма зарплаты за вычетом НДФЛ * 25%.

- Зарплата = 50 000 р.

- НДФЛ = 50 000 * 13% = 6 500 р.

- Сумма зарплата за вычетом НДФЛ = 50 000 р. — 6 500 р. = 43 500 р.

- Алименты = 43 500 р. * 25% = 10 875 р.

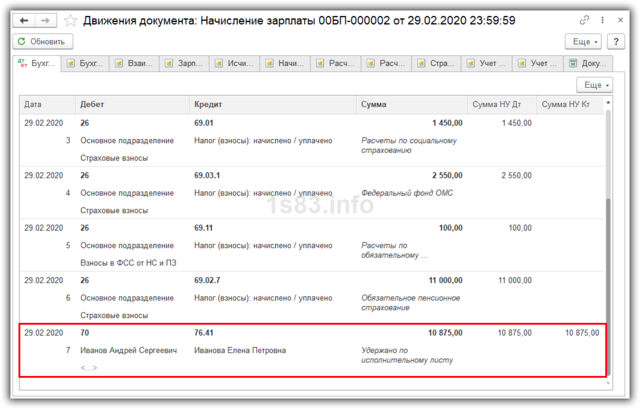

Проведем документ и посмотрим проводки.

Проводка Дт 70 Кт 76.41 отражает удержание алиментов.

В расчетном листке отобразится сумма удержания по исполнительному листу.

Ручное удержание алиментов

- В таком случае в документе “Начисление зарплаты” алименты автоматически не удерживаются.

- После заполнения документа выделим сотрудника, нажмем кнопку “Удержать” и выберем пункт “Исполнительный лист”.

- Откроется окно для ввода суммы по исполнительному листу и выбора получателя алиментов.

- Укажем необходимые данные и нажмем кнопку “ОК”.

- В документе появится сумма удержания.

Выплата алиментов

Для перечисления алиментов создадим документ “Списание с расчетного счета” с видом операции “Прочее списание”.

Указываем получателя, сумму выплаты, счет дебета 76.41.

Удержание алиментов в программных продуктах 1С

Опубликовано 29.07.2020 10:21 Administrator Просмотров: 18958

Удержание алиментов – это недобровольное погашение расходов на содержание несовершеннолетних детей, решение о котором принимается судом.

Размеры и порядок удержания регламентируется Семейным кодексом Российской Федерации. Так, в статье 81 сказано, что алименты должны удерживаться ежемесячно в следующих размерах: на одного ребенка 1/4, на двух детей – 1/3, на трёх и более детей – 50% заработка или иного дохода родителей.

Но окончательный вердикт с точной суммой удержания всё-таки оглашает суд и закрепляет его в исполнительном листе, по которому работодатель в дальнейшем осуществляет удержание.

В этом материале подробно разберем как же отражается начисление алиментов в программных продуктах 1С, а также ответим на злободневный вопрос: «А нужно ли удерживать алименты с авансов?»

Удержание алиментов в 1С: ЗУП, ред. 3.1

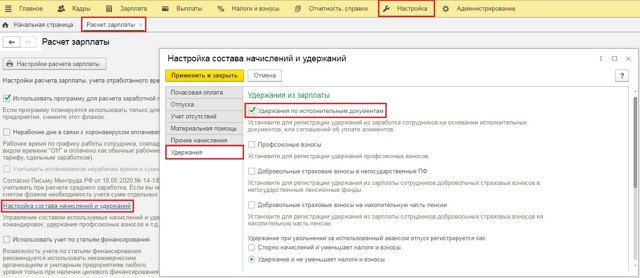

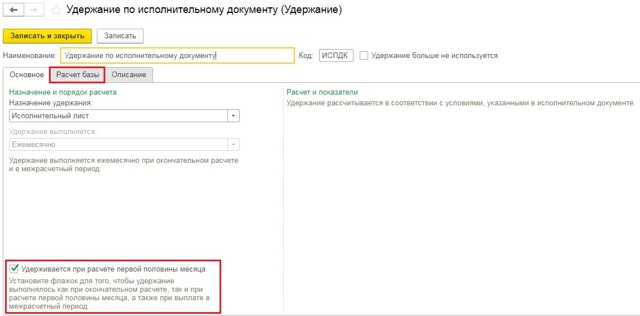

Для того, чтобы в программе 1С: ЗУП ред. 3.1 была возможность удержания алиментов необходимо её включить в разделе «Настройка» — «Расчёт зарплаты». В открывшемся окне следует перейти по ссылке «Настройка состава начислений и удержаний» и на вкладке «Удержания» установить флаг «Удержания по исполнительным документам».

- После включения данного флага в справочнике «Удержания» в разделе «Настройка» появится новый вид удержания – «Удержание по исполнительному документу».

- Здесь можно проверить наличие флага «Удерживается при расчёте за первую половину месяца», а также базу начислений, из которой будет производиться удержание.

- Остановимся подробнее на этом моменте, ведь по сути речь идет об удержании алиментов с авансов.

- В программе существует три варианта расчёта аванса:

- 1) фиксированной суммой;

- 2) процентом от оклада;

- 3) расчётом за первую половину месяца.

Так вот при первых двух методах расчёта авансов удержание алиментов из них не предусмотрено. Это связано с тем, что суммы, выдаваемые в аванс и не зависящие от реальной выработки, не являются подтверждёнными доходами работника.

Может ведь произойти ситуация, что сотруднику был выдан аванс в фиксированном размере, а оказалось, что он на работу в этом месяце не выходил.

Соответственно никакого дохода работник не получил и возник долг сотрудника перед предприятием в размере выданного аванса.

При расчёте аванса методом «Расчётом за первую половину месяца» во внимание берётся реальная выработка работника и производится начисление за те дни, которые он отработал с 01 по 15 число месяца. В таком случае, выплата аванса является получением дохода, с которого есть необходимость удержать алименты.

Также может возникнуть ситуация, когда у работника за вторую половину месяца заработок может быть маленьким или вообще отсутствовать.

Соответственно, если работодатель будет удерживать и НДФЛ, и алименты только со второй части зарплаты сотрудника, суммы к уплате может и не быть, то есть работодатель рискует нарушить требования ч. 6 ст.

136 ТК РФ о выплате зарплаты два раза в месяц. Кроме того, размер удержания может не покрыть размер причитающихся алиментов, что также является нарушением.

Однако следует сказать, что нет официальных документов, прямо указывающих на удержание алиментов из аванса!

Более того сам ТК РФ не содержит такого термина как «аванс». Да и размер удержаний по исполнительным листам (в том числе при взыскании алиментов на несовершеннолетних детей) определяется исходя из суммы, оставшейся после удержания налогов. Об этом гласит ч. 1 ст. 99 Федерального закона от 02.10.

2007 № 229-ФЗ «Об исполнительном производстве». А для целей НДФЛ, согласно п. 2 ст. 223 НК РФ, датой получения дохода в виде заработной платы считается последний день месяца, за который она начислена сотруднику.

Поэтому рассчитать и удержать сумму алиментов логически следует в конце месяца при окончательном расчете с сотрудником.

Вот и получается, что вопрос удержания алиментов с авансов всё-таки неоднозначен. Мы привели лишь пару реальных ситуаций, с которыми нередко сталкиваются бухгалтеры на практике. Поэтому принимать решение только вам.

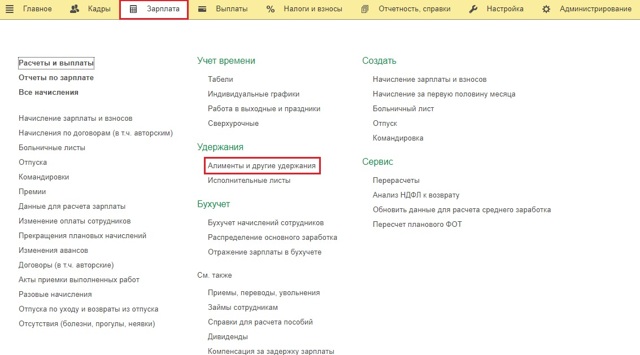

- Вернемся к настройкам программы.

- После включения возможности удержаний алиментов можно переходить к фиксации условий исполнительного листа.

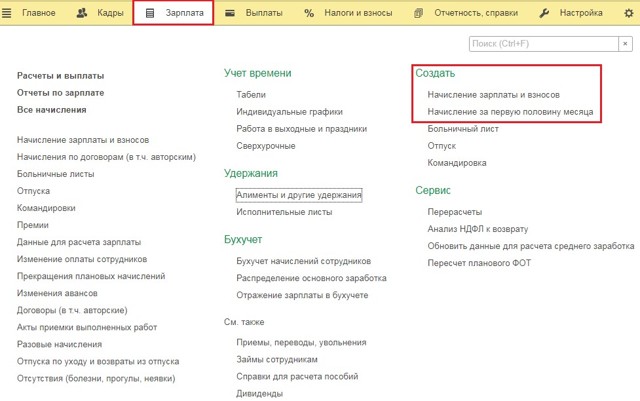

- Для этого перейдём в раздел «Зарплата» и выберем пункт «Алименты и другие удержания».

- Введём новый документ «Исполнительный лист», в котором укажем сотрудника, получателя средств, вариант расчёта удержания: процентом, долей или фиксированной суммой.

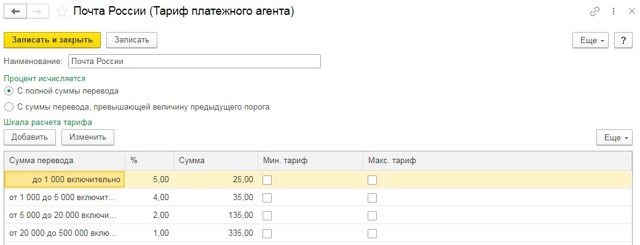

- Также в документе есть возможность внести платёжного агента и его тарифы.

Например, сумма вознаграждения Почты России складывается из процента и фиксированной суммы. Допустим, если сумма удержания составит менее 1000 рублей, то комиссия почты составит 5% от суммы перевода + 25 рублей.

- После заполнения документ можно «Провести и закрыть» и перейти к начислению зарплаты за месяц или за первую половину месяца.

- Данные документы вводятся в разделе «Зарплата» — «Создать».

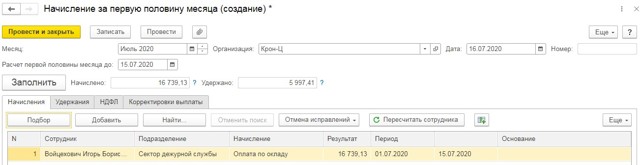

- Рассмотрим удержание на примере начисления за первую половину месяца.

На вкладке «Начисления» у нас указан расчёт за период с 01 по 15 число месяца. Для расчёта суммы алиментов необходимо из этой суммы вычесть НДФЛ и, согласно условиям нашего исполнительного листа, умножить на 25%.

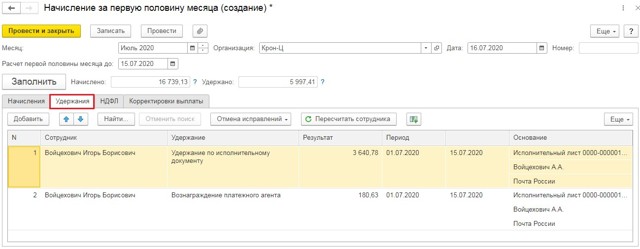

- Проверить расчёт, выполненный программой, можно на вкладке «Удержания».

Удержание алиментов в 1С: Бухгалтерии предприятия, ред. 3.0

- В программе 1С: Бухгалтерия предприятия существует два варианта удержания произвести удержание алиментов – это вручную и автоматически.

- При ручном методе нужно при начислении заработной платы вручную добавить вид удержания «Исполнительный лист» и если требуется, то и «Вознаграждение платёжного агента».

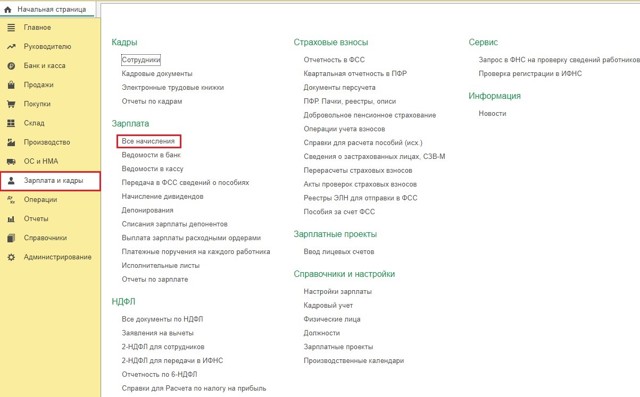

- Начисление зарплаты за месяц производится в разделе «Зарплата и кадры» — «Все начисления».

В открывшемся окне следует нажать на кнопку «Создать» и из выпадающего меню выбрать пункт «Начисление зарплаты». В документе указать месяц и дату начисления (последний день расчётного месяца), а затем нажать на кнопку «Заполнить». Программа произведёт расчёт.

- Затем нужно нажать на кнопку «Удержать», выбрать пункт «Исполнительный лист» и указать размер удержания и получателя средств.

- После нажатия на «Ок» в табличной части появится новая колонка «Удержано».

Если данные средства передаются получателю посредством платёжного агента (банковский перевод, почтовый перевод и т.д.), то нужно дополнительно удержать сумму комиссии, взимаемой посредником. Для этого нужно вновь нажать на кнопку «Удержать» и выбрать пункт «Вознаграждение платёжного агента», после чего указать его размер и получателя средств.

После нажатия на «ОК» сумма удержания увеличится на размер комиссии посредника, после чего документ можно «Провести и закрыть».

Второй вариант удержания предусматривает автоматическое удержание алиментов, но не вознаграждения платёжного агента. Его по-прежнему нужно добавлять вручную.

- Введём условия исполнительного листа для дальнейшего расчёта удержаний.

- Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Исполнительные листы».

Создадим новый документ и введём исходные данные: период удержания, получателя и размер, который может быть рассчитан процентом, долей или введён фиксированной суммой. Сохраним документ по кнопке «Провести и закрыть».

Проведённый документ помимо проводок по начислению зарплаты, страховых взносов и удержанию НДФЛ создаст проводки: Дт 70 Кт 76.41 на сумму алиментов и Дт 70 Кт 76.49 на сумму удержания почтового сбора.

А теперь произведём расчёт заработной платы.

Важный момент! Удержание производится автоматически только если зарплата рассчитана по кнопке «Заполнить». При использовании кнопок «Подбор» или «Добавить» автоматического расчёта не происходит. Для добавления к удержанию сумм вознаграждения платёжного агента следует нажать на сумму удержания и при помощи кнопки «Добавить» ввести дополнительную строку.

- После корректировки документ следует сохранить по кнопке «Провести и закрыть».

- При выплате заработной платы следует помнить о новом правиле заполнения платёжных поручений и указании кодов дохода и удержанных сумм.

- Автор статьи: Алина Календжан

Алименты с заработной платы: бухгалтерские проводки, практические примеры

Бухгалтерское отражение алиментов в учете осуществляется после начисления заработной платы:

- удерживают после НДФЛ;

- размер выплат зависит от количества иждивенцев и исполнительных листов;

- операции ведутся на счете 76.41;

- источник дохода влияет на способ расчета.

В жизни сотрудников возникают разнообразные ситуации, в результате которых наступает обязанность уплаты алиментов. Они могут перечислять их самостоятельно, но удобнее делать это через работодателя.

Что это такое и зачем платить?

Алименты – это денежные выплаты трудоспособного человека в пользу нуждающихся недееспособных близких людей. Согласно Семейному кодексу РФ, трудоспособное совершеннолетнее население обязано содержать своих незащищенных близких.

Распространено мнение, что алименты выплачиваются бывшими супругами своим несовершеннолетним детям, оставшимся на опеке у одного из родителей, или детям-инвалидам, уже достигшим взрослого возраста. Но на самом деле они могут выплачиваться и другим категориям:

- Родителям.

- Братьям и сестрам.

- Внукам.

- Дедушкам и бабушкам.

- Опекунам.

- Воспитанникам.

- Бывшим супругам.

Для выплаты необходимо соблюдение ряда условий, которые подробно излагаются в Семейном кодексе РФ.

Чтобы возникла обязанность уплаты алиментов, стороны должны заключить между собой соглашение, либо это должен сделать суд. Добровольное соглашение заключается при посредстве нотариуса, в случае, если потенциальный алиментщик не желает нести затраты на содержание, неимущая (недееспособная) сторона имеет право подать иск мировому судье.

В результате судебного процесса приставы начинают искать алиментщика с целью взыскания. Если им удается найти место работы должника, то исполнительный лист передается непосредственно работодателю, чтобы тот удерживал деньги с заработка сотрудника.

Примечание от автора! Алименты можно удерживать с любых доходов должника, даже если у него нет работодателя.

Способы и ставки расчета

Для расчета размера алиментов могут использоваться разные способы:

- фиксированный;

- процентный.

Фиксированный способ обычно применяется при отсутствии у алиментщика официального постоянного заработка, то есть у предпринимателей и самозанятых. В таких случаях базой служит средний прожиточный минимум по стране.

Процентная ставка устанавливается в зависимости от количества получателей:

- 25% – на одного;

- 33% – на двух;

- 50% – на трех и более;

- 70% – может использоваться при наличии нескольких исполнительных листов.

Возможен также вариант, когда сумму задолженности списывают единовременно, но это можно делать только при согласии должника.

По закону с заработной платы сначала необходимо удержать НДФЛ, а потом уже начислять алименты. При этом бухгалтеру нужно уложиться в трехдневный срок после начисления заработной платы. Просрочка с начислением и уплатой влечет за собой неустойку в размере 0,5% за день.

Какие записи делает бухгалтер?

Запись проводок по алиментам с заработной платы выглядит следующим образом:

- Дт 70 «Расчеты с персоналом по оплате труда» Кт 76 «Расчеты с разными дебиторами и кредиторами» – алименты, удержанные из заработной платы, формируют задолженность перед конечным получателем.

При непосредственной выплате составляются операции:

- Дт 76 Кт 50 «Касса» – деньги выданы наличным расчетом из кассы предприятия;

- Дт 76 Кт 51 «Расчетные счета» – платежи совершены безналичным расчетом на карточку или счет получателя;

- Дт 76 Кт 57 «Переводы в пути» – используется при совершении расчетов почтовым переводом.

Например, сотрудник ООО «Легенда-Ф» Федоров М.В. находится в разводе с женой, которая воспитывает трехлетнего ребенка. Согласно постановлению суда, принято решение о ежемесячной уплате алиментов в пользу общего ребенка. Бухгалтерия, получив постановление, ежемесячно будет делать операции:

- Дт 23 «Вспомогательные производства» Кт 70 – начислена заработная плата Федорову в размере 31 457 рублей;

- Дт 70 Кт 68.01 «Налог на доходы физических лиц» – удержан НДФЛ в размере 4 089 руб. (31 457 * 13%).

Далее надо выполнить расчет согласно постановлению:

- 31 457 — 4 089 = 27 368 руб. – база для расчета;

- 27 368 * 25 % = 6 842 руб. – на одного ребенка удерживается 25% от зарплаты.

- Дт 70 Кт 76.41 «Расчеты по исполнительным документам работников» – удержано в размере 6 842 руб.

- Дт 76.41 Кт 51 – перечислены алименты жене Федорова в размере 6 842 рубля.

Также на фирме трудится сотрудник Борисов Е.Г, у которого после развода с женой осталось двое несовершеннолетних детей. Используемые проводки будут аналогичны предыдущим. Для наглядности подсчетов можно составить таблицу:

| Федоров М.В. | 31 457,00 | 4 089,00 | 27 368,00 | 25% | 6 842,00 |

| Борисов Е.Г. | 32 644,00 | 4 244,00 | 28 400,00 | 33% | 9 372,00 |

Расчеты по счету 76.41 ведутся в разрезе контрагентов.

Рисунок 1. ОСВ по счету 76.41

От автора! Естественно, что в документах на уплату непременно должны быть указаны паспортные данные и банковские реквизиты получателя.

С каких источников удерживают выплаты?

В качестве трудовых доходов для выплаты алиментов признаются самые разные денежные поступления:

- оклад и премии;

- отпускные;

- выплаты по больничным листам;

- надбавки;

- доходы от предпринимательской деятельности;

- подработка по совместительству и самозанятости.

Нельзя снимать алименты только с некоторых видов:

- пособия;

- компенсации за причинение вреда;

- материальная помощь;

- командировочные;

- материнский капитал.

Если алиментщик выражает желание уплачивать содержание получателю, не дожидаясь исполнительного листа, он может написать заявление в бухгалтерию, чтобы та ежемесячно производила необходимые отчисления.

К заявлению может прилагаться исполнительный лист. Впрочем, это не обязательно, так как не всегда дело доходит до суда.

Особенности учета в бюджете

Если работник является бюджетником, то это не отменяет его обязанности в уплате алиментов. Но так как в бюджете используется другой план счетов, то проводки, которые должна сделать бухгалтерия, будут иными:

- Дт 030200000 «Расчеты по принятым обязательствам» Кт 030403730 «Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда».

Для перечисления денег совершается запись:

- Дт 030403830 «Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда» Кт 020121610 «Выбытия денежных средств учреждения со счетов в кредитной организации».

Автоматизация процесса

Довольно трудоемко высчитывать каждый месяц сумму удержаний к уплате, особенно если исполнительных листов много. На помощь бухгалтеру приходят программные продукты. В 1С Предприятие 7.7 отразить операции можно только вручную – бухгалтерской справкой, зато можно завести «Расчет алиментов» в 1С ЗиК.

В более новых версиях программы можно создать новый вид расчета «Удержание алиментов» в меню «Зарплата и кадры».

В 1С Предприятие 8.2 для этого используется вкладка «Сведения о начислениях», которая, в свою очередь, содержит подраздел «Начисления».

Что касается 1С Предприятие 8.3, то в меню «Зарплата» создается новый раздел «Исполнительные листы», в котором можно создать по каждому сотруднику документ «Исполнительный лист». В полях данного документа прописывается:

- Сотрудник;

- Способ расчета;

- Срок действия.

Документ не формирует проводок до тех пор, пока в программу не будет загружена начисленная оплата труда.

Удержание алиментов требует внимательности и скрупулезности в работе, так как речь идет об источнике доходов не только для сотрудников, но и для получателей денежных средств.

Расчёт алиментов. Даём примеры с проводками

Самый распространенный вид алиментов — удержание в пользу несовершеннолетних детей у одного из родителей после расторжения брака (ст. 24 СК РФ) либо в браке (ст. 80 СК РФ).

Самый распространенный вид алиментов — удержание в пользу несовершеннолетних детей у одного из родителей после расторжения брака (ст. 24 СК РФ) либо в браке (ст. 80 СК РФ).

При удержании алиментов нужно соблюдать некоторые нормы, которые установлены в статье 109 СК РФ.

Напомним, алименты:

- удерживаются из заработной платы и (или) другого дохода работника;

- начисляются ежемесячно;

- уплачиваются или переводятся получателю не позднее трех дней со дня выплаты заработной платы и (или) другого дохода плательщика, из которого они удержаны.

- А если алименты перечисляются почтовым переводом, услуги почты оплачиваются за счет плательщика алиментов.

- Как определить сумму алиментов

- Семейным законодательством предусмотрено два варианта расчета суммы алиментов, что, как правило, закрепляется в исполнительном документе.

Вариант 1. В размере определенной доли заработка и (или) иного дохода плательщика алиментов.

Вариант 2. В фиксированной сумме.

Первый вариант применяется только при взыскании их с родителей на несовершеннолетних детей в судебном порядке. Но суд определяет размер алиментов с родителя на содержание несовершеннолетних детей в твердой денежной сумме, если доход родителя носит нерегулярный характер (ст. 83 СК РФ). Статьей 81 Семейного кодекса установлено, что судом взыскивается ежемесячно:

- на одного ребенка — 1/4 заработка и (или) иного дохода родителя;

- двух детей — 1/3;

- трех и более детей — 1/2.

При этом размер этих долей может быть изменен по решению суда.

Кроме того, законом предусмотрена индексация алиментов пропорционально увеличению МРОТ (ст. 105 и 117 СК РФ).

Максимальный размер алиментов. Согласно статье 138 Трудового кодекса размер удержаний по одному или нескольким исполнительным документам не может превышать 50% заработной платы, причитающейся работнику. Это правило действует и при удержании алиментов, но с двумя исключениями, которые позволяют удерживать с сотрудника больше 50%:

— если с работника производят удержания одновременно по нотариально удостоверенному соглашению об уплате алиментов и по другим исполнительным документам (ст. 110 СК РФ);

— в случае взыскания алиментов на несовершеннолетних детей предельный размер удержаний из заработной платы увеличивается до 70%.

Если работник должен платить по двум или более исполнительным листам одновременно, нужно руководствоваться подпунктом 1 пункта 1 статьи 111 Закона № 229-ФЗ. Требования о взыскании алиментов удовлетворяются в первую очередь.

Какими проводками отражать выплату алиментов

Алименты удерживаются после уплаты налога на доходы физических лиц. Это правило установлено в пункте 4 Перечня.

Удержание алиментов по исполнительным документам ведется по дебету счетов, на которых начисляется доход работнику, и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», к которому открывают субсчет «Алименты».

Ведь не все доходы работника, с которых взыскиваются алименты, отражают по счету 70 «Расчеты с персоналом по оплате труда».

Для отражения доходов от сдачи в аренду имущества следует применять счет 73 «Расчеты с персоналом по прочим операциям» согласно Инструкции по применению Плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 31.10.2000 № 94н.

Новое исчисление НДФЛ с 2023: как повлияло на удержание по исполнительным документам

- Главная →

- Журнал →

- Сотрудники →

- Расчеты

Новые правила удержания НДФЛ из заработной платы, которые начали применяться в 2023 году, повлияли также на порядок работы с исполнительными документами. Разбираемся, как теперь правильно проводить удержания алиментов и прочих «судебных» взысканий при расчетах с сотрудниками.

Размер удержания из заработной платы и иных доходов должника исчисляется из суммы, оставшейся после удержания налогов. Это правило касается и алиментов (п. 1 ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ, п. 4 Перечня, утв. Постановлением Правительства РФ от 02.11.2021 № 1908).

Таким образом, удержания проводятся в следующем порядке:

- из суммы заработка сотрудника вычитается НДФЛ;

- с оставшейся суммы производится удержание по исполнительному листу (алименты, налоги, кредиты, штрафы и т.п.).

Эти положения законодательства не изменились, чего не скажешь о порядке исчисления и удержания НДФЛ по заработной плате.

Как было. До 2023 года НДФЛ по заработной плате исчислялся ежемесячно — по состоянию на последнее число каждого месяца (п. 2 ст. 223 НК РФ).

Исчисленный налог удерживали в начале следующего месяца при окончательном расчете — выплате зарплаты за вторую половину прошедшего месяца.

При выплате же в текущем месяце аванса (зарплаты за первую половину месяца) НДФЛ не исчислялся и не удерживался.

Правила «судебных» удержаний строились аналогично: всю предписанную исполнительным документом сумму можно было удерживать единожды — при окончательном расчете, после удержания из выплаты НДФЛ.

Подобный порядок мог сохраняться даже в случае, когда предписанная судом сумма превышала вторую часть зарплаты, рассчитанную по общим правилам. В такой ситуации работодателю достаточно было снизить сумму, выплачиваемую в качестве «аванса». Обычно для этого применялась формула

ЗПпу = (ЗП — НДФЛ) × (100% – ИД), где:

- ЗПпу — сумма, причитающаяся к выплате после всех удержаний;

- ЗП — сумма начисленной заработной платы за месяц;

- НДФЛ — сумма НДФЛ по заработной плате за месяц;

- ИД — процент удержания по исполнительному документу.

В качестве «аванса» работнику с небольшой зарплатой и исполнительным листом выплачивалась часть (как правило, половина) от ЗПпу, что давало возможность при окончательном расчете удержать всю требуемую сумму.

И только если по каким-то причинам уменьшить аванс было невозможно, или если исполнительный документ требовал списывать деньги при каждой выплате, работодателю приходилось проводить «двойные» удержания.

При этом удерживаемая из «аванса» сумма определялась без учета НДФЛ с последующей корректировкой по итогам месяца уже с учетом НДФЛ.

То есть, это было, скорее, исключение из общего правила, с которым на практике сталкивались очень немногие.

Как стало. С января 2023 года все изменилось. Положения п. 2 ст. 223 НК РФ, устанавливающие особый порядок определения даты фактического получения дохода для оплаты труда, утратили силу. Так что теперь НДФЛ по заработной плате рассчитывается и удерживается при каждой выплате — не важно «аванс» это или «окончательный расчет» (п. 3 ст. 226, пп. 1 п. 1 ст. 223 НК РФ).

А как мы уже знаем, удержания по исполнительным документам следуют за удержанием НДФЛ. Значит, теперь перечислять алименты и прочие судебные выплаты нужно также дважды в месяц.

Исполнительные документы могут предусматривать несколько вариантов удержания из зарплаты:

- Определенный процент или часть: 25 %, 1/3, 50 %, 70 %. Обычно таким образом взыскиваются алименты на содержание детей.

- В твердой сумме ежемесячно — прожиточный минимум, определенная сумма и т.п. Это могут быть алименты на содержание не только детей, но и взрослых членов семьи или бывшей супруги. А также возмещение вреда, причиненного здоровью, жизни или в результате преступления.

- В конкретной сумме, которую нужно взыскать в целом. Способ применяется, как правило, при взыскании различных задолженностей — по кредиту, налогам, штрафам, платы по договорам и т.п.

Рассмотрим, как в 2023 году нужно проводить удержания по каждому из вариантов.

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Попробовать

Если исполнительный документ предусматривает удержание в процентах от дохода, то с 1 января 2023 года работодатель при каждой выплате зарплаты («аванса» и «окончательного расчета») удерживает процент в соответствии с документом.

К примеру, в компании есть судебный приказ о взыскании алиментов на содержание ребенка в размере 25 % заработка. В 2022 году удержания по нему проводились 1 раз в месяц — 10 числа при «окончательном расчете». В 2023 году ситуация изменилась: удерживать алименты нужно дважды в месяц — 25 числа при выплате «аванса» и 10 при окончательном расчете. Рассмотрим на примере.

Пример. Оклад сотрудника 50 тыс. рублей. Он имеет право на стандартный детский вычет в размере 1 400 рублей. Рабочее время в феврале и марте отработано полностью, 10 и 25 марта работнику начисляется по 25 тыс. рублей. Рассчитаем суммы удержаний.

Выплата 10 марта — окончательный расчет за февраль. Бухгалтер применит детский вычет за март.

- НДФЛ — 3 068 рублей = (25 000 — 1 400) × 13 %.

- Алименты — 5 483 рубля = (25 000 — 3 068) × 25 %.

Алименты нужно отправить матери ребенка в течение трех рабочих дней (п. 3 ст. 98 Закона № 229-ФЗ). В нашем случае — не позднее 15 марта.

Выплата 24 марта — «аванс» за март. Детский вычет не применяется, так как он полностью учтен при расчете НДФЛ 10 марта.

- НДФЛ — 3 250 рублей = 25 000 × 13 %.

- Алименты — 5 437,50 рубля = (25 000 — 3 250)× 25 %.

Алименты нужно перечислить взыскателю не позднее трех рабочих дней — по 29 марта включительно.

Если последний день срока перевода денег приходится на выходной, праздничный или нерабочий день, перечислить деньги нужно не позднее первого следующего за ним рабочего дня (п. 4 ст. 16 Закона № 229-ФЗ).

Если исполнительный документ предусматривает ежемесячные взыскания в твердой сумме, то ее можно полностью удержать при первой выплате — не важно, «аванс» это или «окончательный расчет». При удержании должно быть соблюдено ограничение в 50 (70) % от текущей выплаты (ст. 99 Закона № 229-ФЗ).

Важно! С должника-гражданина может быть удержано не более 50 %, а при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением — не более 70 % заработной платы и иных доходов.

Если же взыскиваемая сумма превышает этот лимит, то удержание проводится в пределах 50 (70) % от текущей выплаты. А оставшаяся часть удерживается при второй выдаче заработной платы. При этом также действует ограничение в 50 (70) %.

К примеру, в организации есть исполнительный лист о взыскании алиментов на содержание бывшей супруги в размере 70 % прожиточного минимума ежемесячно — 17 361 рубль. Соответственно, если за раз сотрудник получает 25 000 рублей, как в предыдущем примере, удержания производить придется дважды: 50 % от зарплаты (за минусом НДФЛ) при первой и оставшуюся часть при второй выплате.

Пример. Оклад сотрудника 50 тыс. рублей, он имеет право на вычет на ребенка 1 400 рублей. Рабочее время в феврале и марте отработано полностью, поэтому каждый раз работнику начисляется по 25 тыс. рублей. Ежемесячно в пользу его бывшей супруги из зарплаты взыскивается 17 361 рубль.

Выплата 24 марта — «аванс» за март. Детский вычет не применяется:

- НДФЛ — 3 250 рублей = 25 000 × 13 %;

- База для удержаний — 21 750 рублей = 25 000 — 3 250. Эта сумма больше предусмотренной исполнительным листом, но закон запрещает удерживать в счет алиментов на содержание взрослого более 50% заработка.

- Алименты — 10 875 рублей = 21 750 × 50 %.

Перечислить алименты нужно в течение трех дней — не позднее 27 марта

Выплата 10 апреля — окончательный расчет за март. Бухгалтер применит детский вычет по НДФЛ за апрель.

- НДФЛ — 3 068 рублей = (25 000 — 1 400) × 13 %.

- База для удержаний — 21 932 рублей = 25 000 — 3 068.

- Остаток алиментов — 6 486 рублей = 17 361 — 10 875.

Эту сумму бухгалтер и удержит с последующим перечислением бывшей супруге не позднее 13 апреля включительно.

Если исполнительный документ предусматривает удержание определенной денежной суммы в целом, то организация производит удержания при каждой выплате заработной платы с учетом ограничения в 50 (70)% от текущей выплаты вплоть до полного исполнения соответствующего требования (удержания всей указанной в исполнительном документе суммы). Алгоритм похож на тот, что применяется при удержании алиментов, установленных в процентах.

Пример. На нашего сотрудника с окладом 50 тыс. рублей и детским вычетом есть исполнительный лист о взыскании задолженности перед банком по кредиту и неустойки на общую сумму 300 тыс. рублей. Напомним, что по такому основанию запрещено удерживать более 50% от заработка, поэтому при каждой выплате банк будет получать половину причитающихся сотруднику денег (за минусом НДФЛ).

10 марта — окончательный расчет за февраль.

- НДФЛ — 3 068 рублей = (25 000 — 1 400) × 13 %.

- Удержание в пределах 50 % от оставшейся после уплаты НДФЛ зарплаты — 10 966 рублей = 50 % × (25 000 — 3 068).

Деньги нужно отправить в банк не позднее 15 марта. Оставшаяся для взыскания сумма уменьшится и составит уже не 300 тыс. рублей, а 289 034 рублей (300 000 — 10 966).

24 марта, когда в пользу банка будет удержана половина от «аванса» за март за минусом НДФЛ, т.е. 10 875 рублей (50 % × (25 000 — 25 000 × 13 %)).Эти деньги будут перечислены в банк до 29 марта включительно.

А оставшаяся к удержанию сумма составит 278 159 руб. (289 034 — 10 875). Таким образом бухгалтер продолжит проводить удержания и в последующие месяцы вплоть до того, как банк получит все причитающиеся ему 300 тыс.

рублей.

Еще один сложный момент, который появился в связи с переходом на «двойные» удержания, связан с сохранением прожиточного минимума. Напомним, что запрещено обращать взыскание на зарплату и иные доходы гражданина-должника в размере прожиточного минимума (п. 1 ст. 446 ГПК РФ).

Как провести удержания из зарплаты и сохранить прожиточный минимум

Читать подробнее →

При этом никакой конкретизации о периоде, за который должен сохраняться прожиточный минимум, ГПК РФ не содержит. Равно как ни Федеральный закон от 24.10.1997 № 134-ФЗ «О прожиточном минимуме в Российской Федерации», ни Федеральный закон от 06.12.

2021 № 409-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и о приостановлении действия отдельных положений статьи 4 Федерального закона «О прожиточном минимуме в Российской Федерации»», ни Федеральный закон от 05.12.

2022 № 466-ФЗ «О федеральном бюджете на 2023 год и на плановый период 2024 и 2025 годов» не оговаривают, что величина прожиточного минимума устанавливается в расчете на полный месяц.

Выходит, что если читать ст. 446 ГПК РФ буквально, то теперь прожиточный минимум нужно сохранять при каждом удержании. Понятно, что во многих случаях это приведет к ущемлению прав взыскателей, так как если заработная плата не превышает двух прожиточных минимумов, то удержания не будут производиться вовсе.

На наш взгляд, положения ст. 446 ГПК РФ нужно применять в совокупности с правилами Закона № 229-ФЗ.

В нем сказано, что одним из принципов исполнительного производства является сохранение заработной платы и иных доходов должника-гражданина ежемесячно в размере прожиточного минимума (п. 4 ст. 4 Закона).

Как видим, тут уже имеется определенность: прожиточный минимум должен сохраняться ежемесячно. А значит, контролировать этот параметр нужно применительно к заработной плате за месяц в целом.

Посмотрим, как производить такие удержания по новому.

Предположим, что на нашего сотрудника с окладом 50 тыс. рублей есть постановление пристава о взыскании задолженности перед банком по кредиту и неустойки на общую сумму 300 тыс.

рублей, в котором указано, что нужно сохранять прожиточный минимум в размере 16 500 рублей. Получается, что у работника в любом случае нельзя удержать больше 27 182 рублей (50 000 — 3 250 — 3 068 — 16 500).

Но в нашем случае этого и не требуется:

Первое удержание будет проведено 24 марта в размере 50% от оставшейся после уплаты НДФЛ зарплаты за первую половину месяца (аванса). Удержанная сумма составит 10 875 рублей (50%×(25 000 — 25 000×13%)).

Второе удержание — 10 апреля, когда при окончательном расчете за март будет удержано 10 966 рублей (50 % × (25 000 – (25 000 — 1 400) × 13 %)).

Совокупная сумма удержания по мартовской зарплате составит 21 841 рублей (10 966 + 10 875), и такая же сумма будет причитаться сотруднику за месяц в целом (50 000 — 3 250 — 3 068 — 21 841), что гораздо больше необходимого к сохранению прожиточного минимума.

Но может быть и другая ситуация. Предположим, что величина прожиточного минимума, которую нужно сохранить за сотрудником, составляет 24 800 рублей. Тогда удержать у сотрудника можно только 18 882 рублей (50 000 — 3 250 — 3 068 — 24 800), что меньше половины заработка. А значит, придется вводить ограничения:

Первое удержание будет проведено 24 марта в размере 50 % от оставшегося после уплаты НДФЛ аванса за март. Удержанная сумма составит 10 875 рублей (50 % × (25 000 — 25 000 × 13 %)).

Второе удержание — 10 апреля, когда будет удержано уже не 10 966 рублей (50 % × (25 000 – (25 000 — 1 400) × 13 %)), а лишь 8 007 рублей (18 882 — 10 875). Совокупная сумма удержания 18 882 рубля (10 966 + 8 007). А к выплате сотруднику за месяц в целом причитается 24 800 (50 000 — 3 250 — 3 068 — 18 882). То есть прожиточный минимум за сотрудником сохранен.