Разъяснения Фнс Енвд Нулевая Декларация В 2023 Году

Отсутствие деятельности или убыточность бизнеса не освобождает организацию или ИП от обязанности сдачи налоговой отчетности. Одна из ее форм — единая упрощенная налоговая декларация. Разберем, в каких случаях она сдается, кто имеет право на ее представление в ИФНС и как правильно заполнить этот отчет.

Единая упрощенная декларация — скачать бланк

Единая упрощенная декларация — пример заполнения

Единая упрощенная декларация — что это

Это одна из форм нулевой отчетности по налогам. Упрощенная декларация сдается при отсутствии факта ведения деятельности в отчетном (налоговом) периоде.

Форма разрабатывалась законодателем как нулевая, она не содержит никаких финансовых показателей, лишь данные о налогоплательщике, налоговом органе, в который она направляется, и налогах, по которым отчитывается организация или ИП.

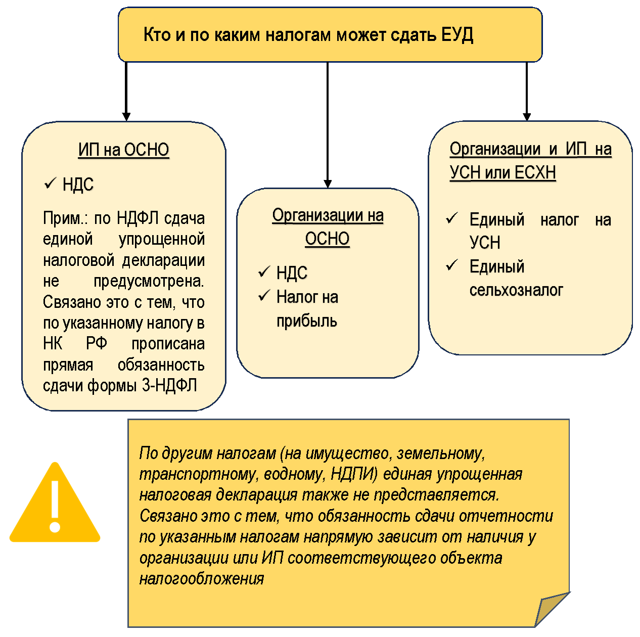

Сдача ЕУД — право, а не обязанность налогоплательщика. Он сам решает, как ему отчитаться по налогам: сдав декларации, предусмотренные, применяемой им системой налогообложения или составив ЕУД.

Для подачи единой упрощенной декларации налогоплательщик должен отвечать определенным требованиям.

Кто сдает единую упрощенную декларацию в 2023 году

Право на представление в ИФНС единой упрощенной декларации имеют только те организации и ИП, что отвечают одновременно двум следующим требованиям:

- Не имеют объектов налогообложения по тем налогам, по которым они являются плательщиками.

Ключевое значение имеет отсутствие объектов налогообложения не только по тому налогу или налогам, в отношении которых сдается ЕУД, а в целом по всем налогам, по которым организация или ИП является плательщиком.

- Не проводили операции, результатом которых было движение денежных средств по банковским счетам.

Причем здесь имеются в виду не только прямые операции, направленные на получение дохода, но и косвенные, сопряженные с расходами. Например, списание средств в счет оплаты аренды помещения или оборудования, выплата зарплаты сотрудникам, поступление займа или погашение задолженности по коммунальным платежам.

Иными словами, по счету организации или ИП не должно проходить никаких операций. Рассмотрим на примере, когда налогоплательщик может сдать ЕУД, а когда нет.

Ситуация 1

ООО «Юг» зарегистрировано в 2023 году и применяет ОСНО. После регистрации деятельности не вело. Имущества, транспортных средств и недвижимости на балансе нет. Но с расчетного счета ежемесячно списывались средства в счет оплаты аренды помещения, коммунальных платежей и зарплаты единственному работнику — директору.

Отчитаться по ЕУД компания не сможет, так как по ее счетам проходили расходные операции.

Ситуация 2

Физлицо зарегистрировалось в качестве ИП и планировало перейти на УСН, но забыло подать в месячный срок соответствующее уведомление (форма 26.2-1). ИП перевели до конца 2023 года на ОСНО.

Деятельности он не вел, расчетным счетом не пользовался и операций по нему никаких не проводил.

Чтобы не отчитываться по НДС в электронной форме, он может сдать по этому налогу ЕУД, а по НДФЛ придется отчитаться в следующем году, сдав форму 3-НДФЛ.

По каким налогам можно сдать ЕУД

Особенности сдачи ЕУД по НДС

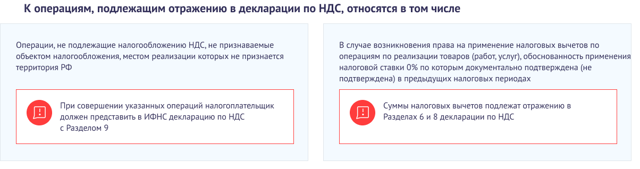

Для плательщиков НДС, которые хотят отчитаться по ЕУД, есть дополнительное требование: у них в отчетном периоде не должно быть никаких операций, подлежащих отражению в отчетности по НДС.

Так, у компании или предпринимателя может не быть объектов обложения по НДС и движения по счетам в банке, но могут присутствовать операции, подлежащие отражению в декларации по НДС. В этом случае такой налогоплательщик лишается права на представление ЕУД и обязан отчитаться в электронной форме по НДС (Письмо ФНС от 16.04.2008 N ШС-6-3/288).

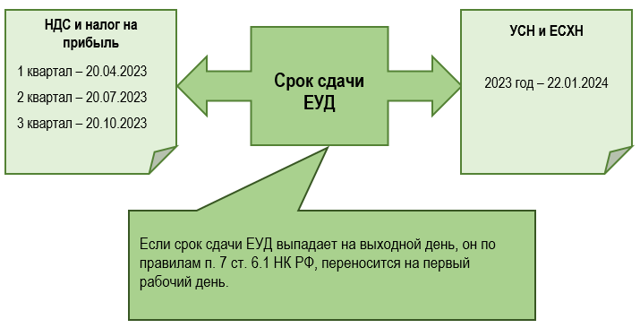

В какой срок сдается еуд

Срок сдачи ЕУД в 2023 году не изменился, в отличие от большинства налогов. Она по-прежнему направляется в ИФНС до 20 числа месяца, следующего за отчетным (налоговым) периодом. Изменения, связанные с ЕНП, не затронули ЕУД потому, что ее сдача не влияет на списание налогов с ЕНС.

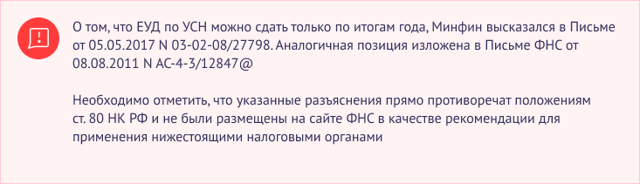

Исходя из детального толкования норм п. 2 ст. 80 НК РФ, ЕУД должна представляться по итогам каждого отчетного периода (ежеквартально). Но если с НДС и налогом на прибыль никаких сложностей не возникнет, то в случае с УСН и ЕСХН есть нюансы. Отчетность по этим налогам сдается только по итогам года. Ежеквартальной отчетности для данных режимов налогообложения не предусмотрено.

- Учитывая изложенное, рекомендуем отчитываться по УСН и ЕСХН, применяя стандартные формы отчетности.

- Это позволит избежать претензий со стороны налоговых органов.

- А для тех, кто решит отчитываться единой декларацией, в том числе по УСН и ЕСХН, приводим сроки сдачи ЕУД применительно к каждому налогу.

Варианты подачи ЕУД в ИФНС

Сдать единую упрощенную налоговую декларацию в ИФНС можно одним из следующих способов:

- В бумажном виде в ИФНС (самостоятельно или через представителя).

Если декларацию сдает представитель, дополните ее доверенностью на это лицо. Отчетность распечатайте в двух экземплярах: один заберет сотрудник инспекции, на втором он поставит подпись и вернет обратно.

- В электронной форме (через личный кабинет на сайте ФНС или по ТКС).

Отправка декларации через ЛКН или специального оператора требует наличия квалифицированной электронной подписи.

- По почте (заказным письмом с описью вложения).

Документом, подтверждающим прием декларации, будет квитанция об оплате, ее необходимо сохранить.

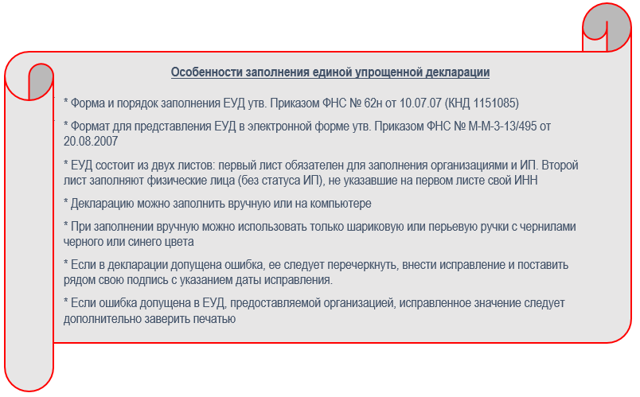

Как заполнить ЕУД в 2023 году

Вот как выглядят основные правила:

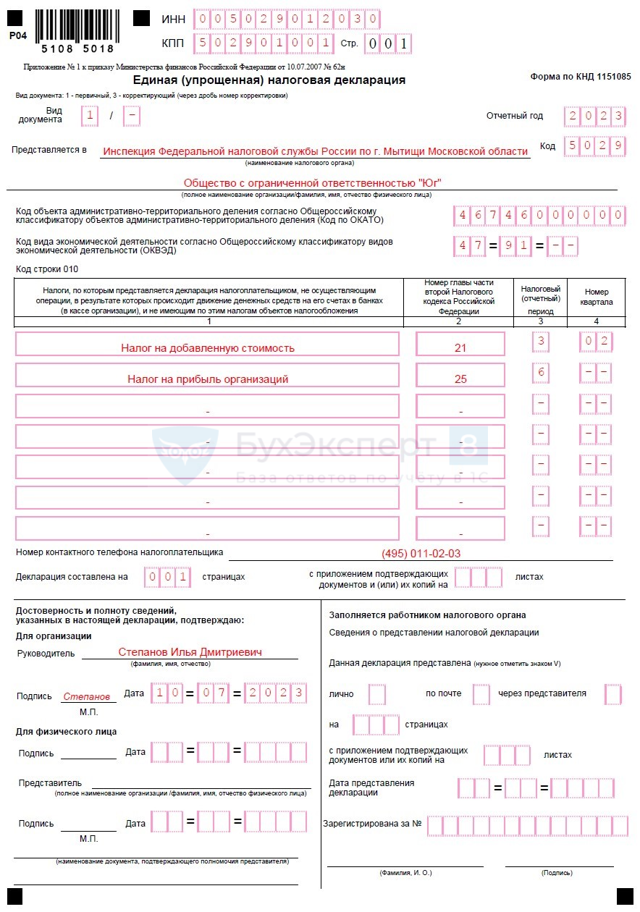

Единая упрощенная налоговая декларация (нулевая) — образец заполнения

Единая упрощенная декларация — скачать бланк

Единая упрощенная декларация — пример заполнения

| Поле (строка) | Вносимое значение |

| ИНН |

Организации в первых двух ячейках указывают нули, а потом свой номер ИНН. Например, ООО «Юг» имеет ИНН 5029012030. Строку ИНН она заполнит так: «005029012030». ИП вносят ИНН без изменения |

| КПП | Поле заполняют только организации |

| Вид документа |

Если сдаете первичную ЕУД, в первой ячейке поставьте «1», а во второй — прочерк. Например: «1/ –». Если сдаете корректировку, в первом поле всегда указывайте значение «3», во втором — номер корректировки. Например, если сдаете первую по счету уточненную ЕУД, поле заполните так: «3/1». А если подаете вторую корректировку — «3/2» |

| Отчетный период | При заполнении ЕУД за 2023 год укажите значение «2023» |

| Представляется в … |

Внесите полное название налогового органа, в который направляете декларацию, затем отразите его 4-хзначный код. Например, если ЕУД сдается в ИФНС по г. Пушкино, поле нужно заполнить так: «Межрайонная инспекция Федеральной налоговой службы России N 3 по Московской области», код «5038» |

| Полное наименование организации, ФИО физлица | Укажите полностью название вашей организации либо ФИО физлица (если ЕУД сдает ИП) |

| Код ОКАТО | С 2014 года в этом поле вместо ОКАТО отражается код по ОКТМО. Он вносится в строку начиная с первой ячейки. Если ОКТМО состоит менее чем из 11 знаков, в оставшихся ячейках нужно проставьте нули (00) |

| Код ОКВЭД | Укажите код основного вида деятельности из ЕГРИП/ЕГРЮЛ. Его также можно узнать на сайте ФНС, скачав выписку из соответствующего реестра |

Правила заполнения строки 010

При заполнении ЕУД по УСН

| строка 010 |

|

При заполнении ЕУД по ЕСХН

| строка 010 |

|

При заполнении ЕУД по НДС

| строка 010 |

|

При заполнении ЕУД по налогу на прибыль

| строка 010 |

|

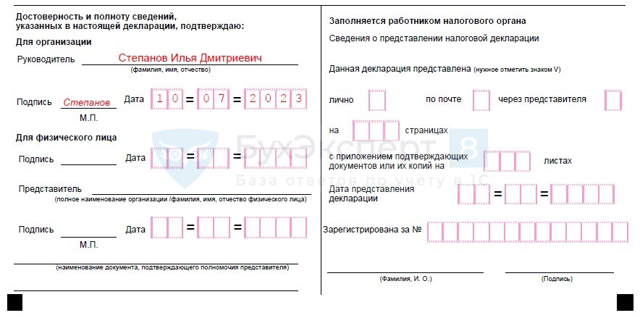

Порядок заполнения блока «Достоверность и полноту сведений …» зависит от того, кто сдает ЕУД:

- Руководитель организации.

В строку «Для организации» внесите ФИО руководителя, ниже поставьте дату подписания документа, подпись руководителя и печать организации.

Данные о ФИО предпринимателя повторно вносить не нужно. В самом низу ИП ставит подпись и дату подписания документа.

- Представитель организации или ИП.

- В строке «Представитель» необходимо указать название организации или физического лица – представителя налогоплательщика, затем поставить подпись, дату подписания документа и печать (при наличии).

- В самой последней строке этого блока укажите название документа, подтверждающего полномочия представителя, и его реквизиты.

Ответственность за несвоевременную сдачу ЕУД

У судов и налоговиков не сложилось единой точки зрения относительно мер ответственности за пропуск срока сдачи единой упрощенной декларации:

Нулевая отчетность ИП на ЕНВД в 2023 году без работников

Такая система налогообложения, как ЕНВД является довольно простой и удобной, поэтому ее применяют большое число предпринимателей. При отсутствии в штате работников и движений по расчетному счету, у ИП значительно сокращается объем платежей по налогам, страховым взносам, а также к минимуму сведено число представляемых отчетов.

Однако, это не означает, что ИП не должны вовсе отчитываться в налоговый орган. Они обязаны своевременно представлять тот же перечень отчетности, что ИП при ведении деятельности. Отличие заключается только в том, что отчетность представляется нулевая.

В статье рассмотрим какая представляется нулевая отчетность ИП на ЕНВД в 2023 году без работников.

Нулевая отчетность ИП

Если обратиться к статданным по последним годам, то можно заметить, что у предпринимателей возникают проблемы со сдачей нулевой отчетности.

Некоторые предприниматели убеждены в том, что отчетность и вовсе можно не сдавать, а это приводит к довольно серьезным последствием.

В частности, на предпринимателя накладывается штраф, блокируется расчетный счет за несвоевременное представление необходимой отчетности.

Своевременное и регулярное представление нулевой отчетности в налоговый орган, ПФР и соцстрах для предпринимателя является обязательной процедурой. К составу нулевой отчетности, а также срокам ее представления предъявляются такие же требования, как в для представления обычной отчетности.

Важно! Как предприниматели, так и ИП в случае непредставления отчетности в установленные сроки несут ответственность. Штраф накладывается в размере до 1 000 рублей за каждый непредставленный отчет.

Отчетность ИП в зависимости от системы налогообложения

Каждому предпринимателю следует знать о существовании нескольких систем налогообложения:

- основной – ОСНО;

- УСН – упрощенка;

- ЕНВД – вмененка;

- ПСН – патент.

Исходя из применяемой системы налогообложения будет формироваться пакет отчетных документов. Например, зарплатная отчетности ИП с наемными работниками представлена отчетами в ПФР, ФСС и ФНС:

| Орган | Состав отчетности | Представление |

| ПФР | СЗВ-М СЗВ-К |

ежемесячно ежегодно |

| ФСС | 4-ФСС | каждый квартал |

| ФНС | РСВ 6-НДФЛ 2-НДФЛ |

каждый квартал каждый квартал ежегодно |

Нулевая отчетность ИП при различных системах налогообложения

Если ИП находится на основной системе налогообложения (ОСН), то состав отчетности будет следующим:

- 3-НДФЛ (каждый квартал);

- декларация по НДС (каждый квартал).

Если ИП применяет упрощенную систему налогообложения (УСН), то он обязан представлять:

- декларацию по УСН (каждый год).

Если ИП находится на ЕНВД, то он представляет:

- декларацию по ЕНВД (каждый квартал).

Патентную систему налогообложения применять могут только предприниматели. При этом от необходимости сдавать отчетность они освобождены.

Важно! Даже если ИП не осуществляет предпринимательскую деятельности, он обязан выплачивать страховые взносы в фиксированном размере. Страховые взносы налогами не являются, они представляют собой обязательные платежи, формирующие будущую пенсию, а также обеспечивающие минимальную медицинскую страховку.

Размер обязательных страховых взносов в 2023 году составляет более 32000 рублей, 26000 рублей из которых идут на пенсию, а 6000 рублей – на медицину.

Нулевая отчетности ИП на УСН

Даже если предприниматель не ведет деятельность, то декларацию по УСН он обязан сдать в установленный срок и по установленной форме.

Отличие нулевой отчетности от обычного отчета заключается только в том, что в полях, где должны стоять цифровые показатели – будут указываться прочерки.

Налоговикам необходимо знать о том, что декларацию ИП не сдавал и налоги не уплачивал, а произошло это в следствие того, что предпринимательская деятельности не велась и доходы ИП не утаивает.

Предприниматели довольно часто путаются между двумя такими ситуациями, когда не велась деятельность и когда отсутствуют доходы.

Например, если при занятии бизнесом предприниматель оказывается в минусе, то декларация им должна представляться не нулевая, а с конкретными показателями. Книга учета доходов и расходов ИП должна заполняться даже в том случае, если все показатели нулевые.

Это необходимо для того, чтобы в будущем можно было бы удовлетворить запрос налоговиков ( статью ⇒ Приказ ИП о приеме на работу).

Нулевая отчетность ИП на ОСН

Указанные декларации предпринимателю на ОСН необходимо сдавать в установленный срок. Формирование книги доходов и расходов производится по общей для всех ИП схеме. Также следует помнить, что декларации по НДС должны представляться в электронном виде. Такое же требование действует и по отношению к нулевым декларациям.

Если ИП никогда ранее не занимался ведением деятельности (то есть операций и движений по его счету нет), то он может не отправлять отчетные документы в электронном виде. Достаточным для него будет заполнение единой упрощенной декларации, которая может быть направлена в любом виде, как в электронном, так и на бумаге.

Единая декларация на ОСН может рассматриваться как замена отчетов по НДС, но при этом за предпринимателем сохранится обязанность по сдаче 3-НДФЛ.

При возникновении сильного желания может быть проведена замена отчетности предпринимателя на УСН (при отсутствии дохода и движения по расчетному счету) на единую упрощенную декларацию.

Но в отношении затрат времени и сил на заполнение единой упрощенной декларации данный способ можно сопоставить с обычным нулевым отчетом по УСН.

Такой режим налогообложения как ЕНВД не предусматривает сдачу нулевых деклараций. Но это не означает, что предприниматель может скрываться и отправлять нулевую отчетность. В декларации по ЕНВД следует указывать физические показатели, при этом размер налога к уплате не будет отличаться от налога, уплачиваемого при ведении предпринимательской деятельности.

Для предпринимателя на ЕНВД в этом случае лучшим решением будет прекращение деятельности на ЕНВД и подача заявление на применение альтернативного режима налогообложения до момента улучшения ситуации.

Важно! ИП на ЕНВД без работников в 2023 году подает в налоговый орган только один отчет – декларацию по ЕНВД. Декларация предоставляется по итогам каждого квартала.

Отчет представляется в налоговый орган, курирующий место ведения предпринимательской деятельности ИП. Крайний срок для подачи декларации – 20 число месяца, следующего за отчетным кварталом.

Других отчетов при отсутствии работников у ИП на ЕНВД представлять не нужно.

Также следует помнить о том, что даже при отсутствии штата у ИП появляется дополнительная налоговая нагрузка при следующих обстоятельствах:

- ИП выступает налоговым агентом по НДС;

- предпринимателем выставлен счет-фактура, в котором указан НДС в цене товара или услуги;

- ИП выступает импортером.

В каждом из указанных случаев предприниматель должен будет подать в налоговую декларацию по НДС.

Если у ИП есть работники, но он не ведет деятельность

Если предприниматель является работодателем, то к нему применяются особо жесткие требования законодательства. Если предприниматель заключал хотя бы один трудовой договор, независимо от того, ведет ли он деятельности и есть ли у него доход, представлять отчетность по страховым взносам и сотрудникам ему придется ( статью ⇒ Как поменять систему налогообложения для ИП).

Ответственность за непредставление нулевой отчетности

Если предпринимателем своевременно не представляется нулевая отчетность, то ему будет грозить штраф в размере 1000 рублей. Штраф для должностного лица составляет от 300 до 500 рублей. Если с крайнего срока для представления отчетности прошло 10 дней, то ИФНС вправе заблокировать расчетный счет компании.

Как сдает отчетность предприниматель, не ведущий деятельность

К порядку представления нулевой отчетности не предъявляются особые требования, поэтому данный процесс не будет чем либо отличаться от обычного представления деклараций.

Электронный формат отчетности применяется к декларациям по НДС, поэтому предпринимателю на ОСН потребуется специальное программное обеспечение. Если говорить о прочих системах, что для сдачи отчетности приемлемым будет любой вариант. Общепринятый порядок сдачи отчетности имеет точно такой же порядок, как сдача нулевых отчетов.

Как предпринимателю доказать нулевую деятельность

Обычно ИП не требуется предоставлять документы, которыми он будет подтверждать, что предпринимательская деятельность им не ведется. Но случаются и такие ситуации, когда налоговая делает запрос в банк для получения выписки о движении денежных средств по счету ИП.

Заключение

Предпринимателю даже при отсутствии деятельности следует за своевременным представлением нулевых отчетов. Это позволит избежать блокировки счета и наложения на компанию штрафов.

Нулевая отчетность ИП на ЕНВД в 2023 году — Права пенсионеров и инвалидов

Для налогоплательщиков система налогообложения ЕНВД является простой и удобной. Именно поэтому ее применяют многие предприниматели.

Если у ИП в штате отсутствуют работники и движения по счету, то это позволяет значительно сократить объем налоговых платежей, платежей по страховым взносам, а также сводит к минимуму число предоставляемых отчетов. Но, это вовсе не означает, что предприниматели вовсе не должны отчитываться в налоговый орган.

Они должны в положенный срок подавать ту же отчетность, что и ИП, который ведет свою деятельность. В статье рассмотрим, какая нулевая отчетность ИП а ЕНВД предоставляется в налоговый орган.

Нужно ли ИП подавать нулевую отчетность

В последнее время проблемы со сдачей нулевой отчетности возникают у многих предпринимателей.

Определенный процент ИП считает, что отчетность и вовсе может не подаваться, а это все приводит к серьезным последствием.

Например, на ИП накладывается штраф, блокируется его расчетный счет за то, что он несвоевременно представил необходимую отчетность ( статью ⇒ Как оформить ИП: пошаговая инструкция).

Своевременное и регулярное представление отчетности, в том числе и нулевой в ИФНС, ПФР и соцстрах для предпринимателя является обязательным. К составу нулевых отчетов и срокам ее представления установлены такие же требования, как и для подачи обычной отчетности.

Важно! Все предприниматели при несвоевременном представлении отчетности несут ответственность. Штраф накладывается в размере 1 000 рублей за каждый непредставленный отчет.

Отчетность ИП

Каждый предприниматель должен знать о том, что существует несколько систем налогообложения:

- ОСНО — основная;

- УСН – упрощенка;

- ЕНВД – вмененка;

- ПСН – патент.

В зависимости от того, какую систему налогообложения применяет предприниматель формируется подаваемый им пакет отчетных документов. Например, зарплатная отчетность ИП с наемными работниками представлена отчетами в ПФР, ФСС и ФНС:

| Орган | Состав отчетности | Сроки подачи |

| ПФР | СЗВ-М СЗВ-К |

ежемесячно ежегодно |

| ФСС | 4-ФСС | каждый квартал |

| ФНС | РСВ 6-НДФЛ 2-НДФЛ |

каждый квартал каждый квартал ежегодно |

Нулевая отчетность ИП

Если ИП находится на основной системе налогообложения (ОСН), то его состав отчетности будет следующим:

- 3-НДФЛ (за каждый квартал);

- декларация по НДС (за каждый квартал).

Если ИП применяет упрощенную систему налогообложения (УСН), то он подает:

- декларацию по УСН (за каждый год).

Патентную систему налогообложения вправе применять только ИП и от необходимости сдавать отчетность они освобождены.

Нулевая отчетность ИП на ЕНВД

Если ИП находится на ЕНВД, то он обязан предоставлять:

- декларацию по ЕНВД (за каждый квартал).

Важно! Даже если ИП не ведет предпринимательскую деятельность, он должен перечислять страховые взносы в фиксированном размере. Страховые взносы – это не налоговый платеж. Они являются обязательными платежами, формирующими будущую пенсию предпринимателя и обеспечивающие минимальную медицинскую страховку.

Размер обязательных страховых взносов в 2018 году составляет более 32000 рублей, 26000 рублей из которых идут на пенсию, а оставшиеся – на медицину ( статью ⇒ Дополнительный ОКВЭД для ИП).

Нулевая отчетность ИП на УСН

Даже в том случае, если предприниматель не ведет деятельность, декларацию по УСН он подает в установленный срок и по установленной форме.

Отличием нулевой отчетности от обычной является то, что в полях, в которых должны стоять цифровые показатели указываются прочерки.

Налоговики должны знать о том, что декларацию ИП не сдавал и налоги не уплачивал в следствие того, что предпринимательская деятельности им не велась, при этом доходы он не утаивает.

ИП часто путаются между двумя ситуациями, при которых не велась деятельность и когда у них отсутствуют доходы.

Например, если в случае ведения бизнеса предприниматель оказался в минусе, декларацию он должен представлять не нулевую, а с конкретными показателями.

Книга учета доходов и расходов ИП заполняется даже в том случае, если все показатели его являются нулевыми. Это требуется для того, чтобы в будущем можно было бы удовлетворить запрос налоговых органов.

Нулевая отчетность ИП на ОСН

Указанные выше декларации ИП на ОСН должен подавать в установленный срок. Формирование им книги доходов и расходов происходит по общей схемы, предусмотренной для всех ИП. Также следует знать, что декларации по НДС предоставляется в электронном виде. Такое требование действует даже в том случае, если предприниматель подает нулевую декларацию.

Если ИП ранее не занимался ведением деятельности (операций и движений по его расчетному счету нет), то он вправе не направлять отчетные документы в электронном виде. Достаточным в этом случае будет заполнение единой упрощенной декларации, которая направляется в любом виде, как в электронном, так и на бумажном носителе.

Единая декларация на ОСН рассматривается как замена отчетов по НДС, при этом за предпринимателем сохраняется обязанность по подаче 3-НДФЛ.

В случае возникновения сильного желания возможна замена отчетности ИП на УСН (в случае отсутствия дохода и движений по расчетному счету) на единую упрощенную декларацию.

Однако в отношении временных затрат на заполнение единой упрощенной декларации данный способ можно сравнить с обычным нулевым отчетом по УСН.

Как заполняется отчетность ИП на ЕНВД без работников

Режим налогообложения ЕНВД не предусматривает подачу нулевых деклараций. Однако, это не означает, что ИП просто не отправлять нулевую отчетность.

В декларации по ЕНВД указываются физические показатели, а сумма налога к уплате не отличается от налога, который уплачивается при ведении предпринимательской деятельности.

Для ИП на ЕНВД в этом случае лучшим решением является прекращение деятельности на ЕНВД и переход на альтернативный режим налогообложения до того момента, пока ситуация не улучшится.

Важно! ИП на ЕНВД, у которого нет работников сдает в налоговый орган только единственный отчет – декларацию по ЕНВД. Декларация подается по итогам каждого отчетного квартала.

Отчет представляется в налоговую, которая курирует место ведения предпринимательской деятельности. Крайний срок подачи декларации – это 20 число месяца, следующего за кварталом.

Другие отчетов в случае отсутствия у ИП работников представлять не нужно.

Также важно помнить о том, что даже в случае отсутствия штата у предпринимается появляется дополнительная налоговая нагрузка при возникновении таких обстоятельств:

- ИП является налоговым агентом по НДС;

- предприниматель выставил счет-фактуру с указанием НДС в цене товара или услуги;

- ИП является импортером.

В каждом из указанных случаев предприниматель должен будет подать в налоговую декларацию по НДС.

Если ИП не ведет деятельность, но работники есть

Если предприниматель является работодателем, то в отношении него действуют особые требования. При заключении предпринимателем хотя бы одного трудового договора, независимо от того, осуществляет ли он деятельность и есть ли у него доход, предоставлять отчетность по страховым взносам и сотрудникам он обязан.

Ответственность за отсутствие нулевой отчетности

Если предприниматель своевременно не подает нулевую отчетность, то ему грозит штраф в размере 1000 рублей. Для должностного лица штраф составит от 300 до 500 рублей. Если с крайней даты для подачи отчетности прошло 10 дней, то ИФНС может заблокировать расчетный счет компании.

Порядок подачи отчетности

Особых требований к порядку подачи отчетности к предпринимателю, не ведущему деятельность, не предъявляются. Поэтому процесс сдачи декларации ничем не отличается от обычного порядка представления деклараций. Электронный формат отчетности применяют к декларациям по НДС, поэтому ИП на ОСН нужно иметь специальное программное обеспечение

Ответы на распространенные вопросы

Вопросы: Как предпринимателю доказать, что он не ведет деятельность?

Ответ: Обычно ИП нет необходимости подтверждать, что предпринимательская деятельность им не ведется. Однако возможны и такие ситуации, при которых налоговая запрашивает в банк информацию для получения выписки о движении средств по расчетному счету ИП.

Заключение

Таким образом, даже если у предпринимателя отсутствует деятельность, он должен следить за своевременным представлением в ИФНС нулевых отчетов. Это позволит избежать блокировки счета, а также наложения штрафных санкций.

Нулевая отчётность в ФНС и СФР в 2023 году

Главная → Все статьи → Разное

Компания может работать сезонно. Либо в какой-то момент времени появляется необходимость приостановить деятельность, например, при реорганизации и т. д. И многие в подобной ситуации ошибочно думают, что можно вообще не отчитываться перед контролирующими инстанциями.

Это не так. Некоторые отчеты действительно можно не сдавать. Но значительную часть деклараций и расчетов заполнять и сдавать все же придется. Ниже собрана информация по всем актуальным на 2023 год отчетам.

Если в течение года компания не получала вообще доходы, не было расходов, нулевую декларацию все равно сдавать придется.

Но стоит подготовиться к вопросам со стороны ФНС, особенно, если по расчетному счету все же проходили некоторые суммы денег. Придется доказывать, что это — не выручка, а, например, заемные средства.

Если в течение года кто-либо их физических лиц получил от компании хотя бы один рубль в качестве зарплаты, премии, отпускных или дивидендов, сдавать 6-НДФЛ придется. Если же полностью отсутствуют выплаты, облагаемые подоходным налогом, перед налоговой по форме 6-НДФЛ можно не отчитываться. В данном случае нулевые отчеты не предусмотрены.

Но, возможны всякие ситуации. Например, в январе 2023 года работникам начислен и выплачен остаток заработной платы за декабрь 2022 года и расчетные. Либо в марте учредители получили дивиденды по итогам работы в предыдущем отчетном периоде. В обоих случаях 6-НДФЛ сдавать придется за I квартал 2023 года и далее нарастающим итогом: в июле, октябре и в начале 2024 года.

ООО расчет по страховым выплатам сдают в обязательном порядке. ИП — если есть хотя бы один наемный работник.

С ИП проблемы не возникают. Если отсутствуют трудовые договоры с физическими лицами, перед ФНС можно не отчитываться.

От ООО расчет должен поступить в любом случае. Он может быть и нулевым. Но такой отчет не останется без внимания со стороны налоговых инспекторов. Основная проблема здесь связана с тем, что в ООО в обязательном порядке должен быть руководитель. Его обязанности может взять на себя кто-либо из учредителей (единственный участник).

Но даже с таким директором необходимо заключить трудовой договор. А раз есть наемный работник, значит, ему необходимо платить зарплату. Ситуация усложнится еще больше, если ООО работает, по расчетным счетам проходят крупные суммы денег, а ни одного сотрудника в компании нет.

Сдача нулевого РСВ в подобных случаях может завершиться проверкой и доначислением не только взносов, но и штрафов.

В январе 2023 года бухгалтерам в последний раз пришлось заполнять форму СЗВ-М. Далее, чтобы не получать претензии от контролирующих инстанций, необходимо изучить тонкости сдачи Персонифицированных сведений о выплатах физлицам.

Если ИП работает самостоятельно, ни одного наемного работника нет, можно не тратить время на заполнение и сдачу перссведений.

Если в ООО есть только руководитель, получающий зарплату, отчет сдавать нужно обязательно. Проблемы возникают, если обязанности директора на себя взял кто-либо из учредителей, но при этом трудовой договор с ним не заключался.

Сказать однозначно, нужно сдавать сведения при отсутствии выплат или нет, пока не получится. Бухгалтерам предлагают работать по тем же правилам, что действовали при заполнении СЗВ-М.

Нулевая отчётность для ИП

Согласно данным ФНС на начало 2020 года в России было зарегистрировано около 4 млн ИП. До введения режима самозанятости статус индивидуального предпринимателя для многих бизнесменов был единственной возможностью легально работать и заключать сделки с коммерческими компаниями. Кроме того, ИП подразумевает пониженную налоговую ставку, и для многих владельцев бизнеса это серьёзный аргумент.

https://www.youtube.com/watch?v=F5rv3s6bdxA\u0026pp=ygVb0KDQsNC30YrRj9GB0L3QtdC90LjRjyDQpNC90YEg0JXQvdCy0LQg0J3Rg9C70LXQstCw0Y8g0JTQtdC60LvQsNGA0LDRhtC40Y8g0JIgMjAyMyDQk9C-0LTRgw%3D%3D

Часть этих бизнесов действующая, а часть, увы, уже нет. Выбирая путь индивидуального предпринимательства, не забывайте, что он подразумевает ответственность. Даже неработающие по факту предприниматели обязаны регулярно отчитываться перед государством и сдавать всю необходимую отчётность, пусть и в нулевом формате.

Стоит сказать, что термина «нулевая отчётность ИП» в законодательстве не существует. Есть просто отчётность, и она должна быть сдана, даже если вы за весь год не провели ни одной операции.

Какую отчётность нужно сдавать индивидуальному предпринимателю

Индивидуальный предприниматель вправе выбирать из нескольких режимов налогообложения, исходя из особенностей своего бизнеса. От выбранной системы, количества сотрудников и сферы деятельности ИП зависят формы отчётности, которые нужно сдавать.

- Индивидуальный предприниматель на общей системе налогообложения (ОСНО) сдаёт:

- — декларацию по форме 3-НДФЛ (налог на доходы)

- — ежеквартальную декларацию по НДС

- — отчётность в Росстат по запросу, если ИП попало в ежегодную выборку

- — бухгалтерскую отчётность

- ИП на ОСНО, имеющие в штате наёмных работников, кроме вышеперечисленного сдают отчётность в Пенсионный фонд России по формам РСВ, СЗВ-М и СЗВ-СТАЖ и СЗВ-ТД.

- Индивидуальный предприниматель, работающий на упрощённой системе налогообложения (УСН) сдает следующие отчёты:

- — декларация по налогу на УСН

- — книга учёта расходов и доходов (КУДиР)

- Если у ИП на УСН есть в штате работники, то он сдаёт 6-НДФЛ по всем работникам, сведения о среднесписочной численности, отчёты РСВ, СЗВ-СТАЖ и ОДВ-1, СЗВ-М, 4ФСС.

- При спецрежимах предприниматели сдают свои специализированные виды отчётности.

Если ИП не работает и не приносит дохода, нужна нулевая отчётность

Довольно часто случается так, что предприниматель открывает ИП и потом по каким-то своим личным причинам отказывается от ведения бизнеса.

Запомните, если вы не ведёте хозяйственную деятельность, это не значит, что можете не сдавать отчётность. Сдавать отчётность вы обязаны в сроки, установленные законом, даже если она будет нулевой.

В противном случае на вас будет наложен штраф, который за годы простоя ИП может стать очень внушительным.

Штрафы

За несданную отчетность, в том числе и нулевую, индивидуальному предпринимателю будут начислены штрафы за каждый несданный отчёт. Например, минимальный штраф за нулевую отчётность ИП на УСН – 1000 рублей, максимальный – до 30 % от суммы налога. Такая же сумма будет начислена за неотправленные формы 4ФСС.

- Если у вас официально числятся сотрудники, то за каждую несданную форму отчётности в ПФР вам будет начислено по 500 рублей штрафа за каждого работника, а справка 6-НДФЛ вообще оценивается в 1000 рублей за каждый месяц просрочки.

- В сети масса историй, когда владелец сворачивает бизнес, не закрыв при этом ИП, и со временем сумма штрафов за несданную вовремя нулевую отчётность достигает сотен тысяч рублей.

- Итак, давайте посмотрим, какая нулевая отчётность может быть и как её нужно оформлять и сдавать.

Нулевая отчётность ИП по НДС

Нулевую декларацию по НДС ИП обязан сдавать в те же сроки, что и другие. Сдать отчётность по НДС требуется в электронном виде. Если в декларации есть цифры даже в одном из разделов, она уже не считается нулевой. Если цифр нет, то заполнять необходимо только два раздела: титульный лист и раздел 1.

Титульный лист содержит основные реквизиты, а в разделе 1 следует указать коды ОКТМО (их можно уточнить на сайте ФНС или Росстата по ИНН) и коды бюджетной классификации (КБК), состоящие из 20 цифр. Коды бюджетной классификации каждый год устанавливаются Минфином и легко находятся на любом бухгалтерском портале.

Во всех остальных графах декларации нужно поставить прочерки. Именно прочерки, так как хоть декларация и называется нулевой, с нулями в графах ФНС её у вас не примет.

Нулевая отчётность ИП на УСН

Нулевую декларацию по УСН можно сдавать как в электронном, так и в бумажном виде. Сдаётся она один раз в год. Как и в ситуации с нулевой декларацией по НДС, в декларации по УСН заполняются только несколько разделов и титульный лист с основными реквизитами и контактами.

Для ИП на УСН с налоговой ставкой «Доходы» в обязательном порядке заполняются разделы 1.1. и 2.1.1. Для ИП на УСН «Доходы минус расходы» обязательными для заполнения являются разделы 1.2. и 2.2.

В этих разделах указывается налоговая ставка и наличие или отсутствие у ИП наёмных работников. Все числовые значения в нулевой отчётности ИП для УСН заменяются прочерками.

Нулевая отчетность ИП по НДФЛ

Справки 6-НДФЛ и 2-НДФЛ можно не сдавать, если в течение года выплат сотрудникам не было. В этом случае индивидуальный предприниматель не считается налоговым агентом, а значит и отчитываться ему не нужно.

Это не относится к форме 3-НДФЛ. Её вместе с остальными декларациями подавать нужно строго в назначенное время, даже в том случае, если в течение налогового периода ИП было закрыто.

В нулевой декларации 3-НДФД заполняется титульный лист, строки 001, 010 и 020 в первом разделе и строка 201 во втором разделе. Во всех остальных пунктах ставится прочерк.

Нулевая отчётность ИП на ЕНВД и ЕСХН

Нулевая отчётность при режиме ЕНВД может быть только в случае закрытия ИП. И сейчас такая отчётность уходит в прошлое. Единый налог на вменённый доход будет отменён с 2021 года. ИП на ЕНВД нужно будет сделать выбор пользу патентной или упрощённой системы налогообложения.

А вот для режима ЕСХН нулевая декларация предусмотрена.

Нулевая КУДиР

Сдавать нулевую КУДиР в ФНС не нужно, но документ всё равно необходимо вести. Заполнять книгу учета доходов и расходов можно как в электронном виде, так и в ручном. По окончании налогового периода книгу в электронном виде нужно будет распечатать, прошить и заверить подписью и печатью.

Нулевая КУДиР также должна быть распечатана, прошита и подписана, даже в том случае, если она состоит из титульного листа и прочерков.

Нулевая отчётность по страховым взносам

Если есть действующие трудовые или гражданско-правовые договоры с физлицами, то сдавать отчётность по страховым взносам требуется. Даже если по этим договорам не было перечислено никаких средств. При численности сотрудников до 10 человек отчётность можно подать как в бумажном, так и в электронном виде, свыше 10 человек – только в электронном.

Как и во всех остальных случаях заполняется титульный лист, сводные данные и прочерки в местах сумм страховых взносов.

Нулевая отчётность в Росстат

Индивидуальные предприниматели не сдают отчётность в Росстат на регулярной основе. Но они могут попасть в произвольную выборку. В этом случае на адрес предпринимателя придёт письмо с перечнем форм, необходимым к заполнению.

Если показателей для заполнения формы нет, то можно сдать форму с нулевой отчётностью, либо отправить в Росстат официальное письмо, в котором вы скажете, что требуемые показатели у вас отсутствуют.

Нулевая отчётность в ПФР

Для индивидуальных предпринимателей существует несколько обязательных отчётов в ПФР. Это формы СЗВ-М и СЗВ-СТАЖ.

Естественно, сдаются они только в том случае, если есть или был хотя бы один сотрудник, даже если договор с ним был заключён всего на один день.

Если выплат по действующим трудовым договорам в течение месяца не было, например, сотрудник находится в отпуске за свой счёт, всё равно подается форма СЗВ-М. В ней будут все необходимые сведения о застрахованном лице, но не будет сумм для расчёта.

Форма СЗВ-СТАЖ не предусматривает нулевых полей, поэтому если у вас нет информации о стаже сотрудников за период, то и сдавать её не нужно.

Сервисы для сдачи нулевой отчетности

В целом нулевую отчётность сдавать несложно. Сдать отчетность можно самому, не прибегая к помощи профессионального бухгалтера. Но, чтобы не заполнять формы деклараций вручную, лучше воспользоваться специальными программными средствами.

Например, сервис электронной отчётности Онлайн-Спринтер компании Такском поможет подготовить необходимые нулевые формы и декларации, напомнит о сроках сдачи отчётности и оперативно отправит документы в ФНС, ПФР, ФСС и Росстат.

Подробно ознакомиться с сервисом можно по ссылке.