Доплата За Изменение Условий Труда В 2023 Году

Составить приказ о доплате за вредные условия труда работодатель обязан, если рабочее место сотрудника отнесено к 3 либо 4 классу опасности и это подтверждено специальной оценкой условий труда (сокращенно — СОУТ). Приказ чаще всего является одним из главных документов при формировании общего отчета после СОУТ. Эта документация относится к бумагам по охране труда.

Приведенный ниже бланк относится к внесению изменений в коллективные трудовые договоры. Такая форма используется чаще. Но его можно адаптировать и под один конкретный трудовой договор работника.

ФАЙЛЫ

Скачать пустой бланк приказа о доплате за вредные условия труда .docСкачать образец приказа о доплате за вредные условия труда .doc

Классы опасности рабочих мест

Бывает 4 класса опасности рабочих мест. Они пронумерованы в порядке возрастания:

- Первый класс – оптимальный. Работник в таких условиях труда имеет возможность полностью восстановить силы во время отпуска. Такие условия труда никаким образом не влияют на здоровье.

- Второй класс – допустимый. Есть негативные факторы, но их влияние никогда не выходит за рамки принятых нормативов. При осуществлении своих обязанностей в условиях допустимого класса опасности работнику никаких льгот и дополнительных доплат не полагается.

- Третий класс – вредный. Может быть нанесен вред здоровью (рассматривается как краткосрочная, так и длительная перспектива воздействий условий труда).

- Четвертый класс условий труда – опасный. Выполнение своих профессиональных обязанностей может повлечь возникновение у работника острых заболеваний. Также к ним относятся те условия, где сотрудник рискует своей жизнью.

Принципиально важный момент: если СОУТ не проводилось, то условия труда считаются теми, которые были при проведении последней аттестации рабочих мест.

Законодательная база

Все нюансы проведения СОУТ прописаны в Методике проведения, которая утверждена приказом Минтруда №33н от 24 января 2014 года. Он действует по сей день. Также оформление документации по этому вопросу регулируется Федеральным законом №426-ФЗ от 28 декабря 2013 года. Он регулирует специальную оценку условий труда.

Сумма выплат

О конкретных цифрах доплаты за вредность говорится в 117 и 147 статьях Трудового кодекса (на последнюю даже есть ссылка в приведенном образце приказа). Однако там прописан только минимум. Сколько фактически доплачивать, решает конкретный работодатель.

Но если работник трудится в условиях труда 3 или 4 класса, то ему полагается доплата в размере не менее 4% от закрепленного оклада или тарифной ставки.

Также для 3 и 4 категории положены дополнительные дни отпуска. Увеличивать их количество (как и увеличивать сумму надбавки) руководитель либо другое уполномоченное лицо организации вправе по своему усмотрению.

Никто не отменял 222 статью Трудового кодекса, согласно которой сотруднику выдается молоко. Но такая выдача может быть заменена (компенсирована) денежной доплатой.

Эту «молочную» тему можно почерпнуть из приказа Минздравсоцразвития №45Н от 16 февраля 2009 года. Большинство современных организаций, однако, отошли от этой формы компенсации неблагоприятных и опасных условий труда для работников и ограничиваются доплатой (в которую включается стоимость молока, если этого требует закон).

Сопровождающая документация

Помимо приказа, организации, которая имеет дело с вредными условиями труда своих работников, приходится оформлять целый ряд важнейших бумаг (если есть желание сделать все грамотно с юридической точки зрения). В их число включают:

- Правила трудового распорядка. Этот документ также может называться как-то иначе (свободная форма). Главное, чтобы в учетной политике организации присутствовал локально-нормативный акт, регулирующий суммы доплат.

- Дополнительные соглашения к трудовым соглашениям либо оформление новых соглашений для вновь принятых сотрудников. При этом изменения вносятся в несколько пунктов, включая и раздел «оплата труда» (это самая важная часть).

- Расчетный листок. В нем отдельным пунктом должна проходить доплата за вредность, и отдельно – «молочная» компенсация. Иначе выплаченные суммы сложно будет отнести к этим статьям, а при проверках – доказать их существование.

Периодичность

Организация обязана проходить СОУТ (которая решает, к какой категории опасности относятся условия труда):

- При открытии.

- Если происходит расширение штата, появляются новые рабочие места.

- Один раз в каждые 5 лет.

По итогам СОУТ должна предоставляться декларация в инспекцию по охране труда. Проверка условий труда – обязательная процедура для всех работников, кроме тех, кто выполняет свои обязанности удаленно либо работает на дому.

Что же касается пенсионного страхования, то Федеральный закон №167-ФЗ от 15 декабря 2001 года подразумевает, что и пенсионные выплаты увеличатся.

Организация с такими условиями труда перечисляет дополнительные страховые взносы в пенсионный фонд. Из размер определяется статьей 33.2 упомянутого Федерального закона.

Составные части приказа

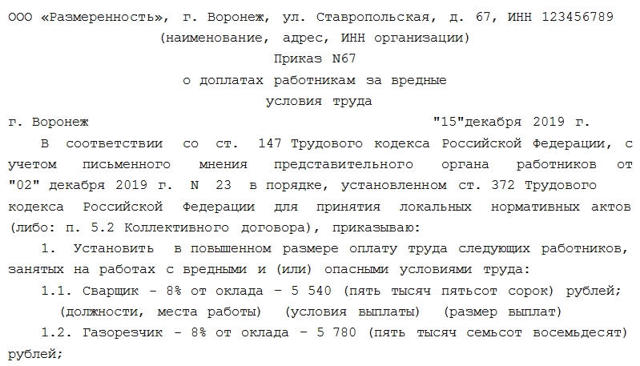

Приказ, помимо стандартных реквизитов организации, даты и места подписания, включает в себя:

- Ссылку на 147 и 372 статью ТК РФ. Вторая может быть заменена ссылкой на один из пунктов коллективного трудового договора.

- Ссылку на рекомендацию представительного органа сотрудников (при наличии).

- Перечень должностей, их условий труда.

- Размер доплаты, которая положена каждому из сотрудников (при условии нахождения на определенной должности).

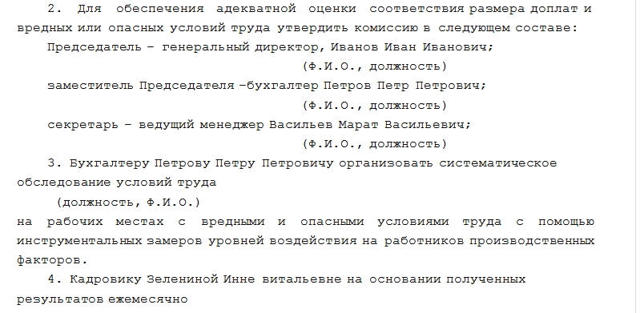

- Перечень назначенных членов комиссии: ФИО, должности председателя, его заместителя и секретаря.

- ФИО ответственного за обследование условий труда.

- ФИО ответственного за разъяснение информации, которая содержится в документах по доплатам.

- При необходимости – утверждение Положения об оценке условий труда, фиксация введения его условий.

- ФИО и должность лица, которое контролирует выполнение приказа.

В самом конце – печать организации и подпись руководителя с расшифровкой, а также подписи ответственных лиц, упомянутых в приказе о доплате за вредные условия труда.

Скачать документна сайте Ассистентус

Дополнительные взносы в ПФР за вредные условия труда

Если работники заняты во вредных, тяжелых и опасных условиях труда, работодатели должны платить пенсионные взносы по дополнительному тарифу. Рассказываем, за какую работу платят допвзносы в ПФР в 2021 году, как и по каким ставкам их рассчитывают.

Особенности работы во вредных условиях труда

Вредными считаются условия труда, которые могут привести к профессиональному заболеванию, а опасными — к травме. На рабочем месте на здоровье могут влиять высокий уровень шума, пыль, вибрация, излучение, плохое освещение, высокая или низкая температура и т. д. Вредных и опасных производственных факторов много, они бывают физическими, химическими, биологическими, психофизиологическими.

Насколько рабочие места вредные и (или) опасные, определяют по результатам спецоценки условий труда (СОУТ). Работодатели обязаны проводить её раз в 5 лет. Оценивают все рабочие места сотрудников, которые трудятся у ИП или организаций по трудовым договорам, за исключением надомников и дистанционщиков. Есть условия, при которых спецоценку проводят ещё до истечения пяти лет, например:

- внедрили новое оборудование, которое существенно изменило производственный процесс;

- ввели новое рабочее место и работник приступил на нём к своим обязанностям, в том числе после открытия организации или ИП;

- переместили рабочее место в другое помещение и др.

В этих случаях провести внеплановую спецоценку нужно в течение 12 месяцев после изменений.

https://www.youtube.com/watch?v=S2WfrTyaFns\u0026pp=ygVR0JTQvtC_0LvQsNGC0LAg0JfQsCDQmNC30LzQtdC90LXQvdC40LUg0KPRgdC70L7QstC40Lkg0KLRgNGD0LTQsCDQkiAyMDIzINCT0L7QtNGD

Если при проведении СОУТ у вас выявлены рабочие места с вредными и (или) опасными условиями труда, занятым на них работникам вы обязаны предоставить доплаты, гарантии и компенсации, предусмотренные законодательством.

Конкретный перечень льгот для «вредников» зависит от класса и подкласса условий труда, присвоенных по результатам спецоценки.

Например, за работу с вредными условиям труда 3 или 4 степени или опасными условиями работникам полагается:

- сокращённый рабочий день — не более 36 часов в неделю;

- повышенная оплата труда — не менее 4% от ставки или оклада, установленных для работы с обычными условиями труда;

- как минимум 7 календарных дней ежегодного дополнительного оплачиваемого отпуска.

Гарантии и компенсации закреплены в ст. 92, 117 и 147 ТК РФ, но работодатель может самостоятельно их дополнить.

Есть профессии, должности и производства, которые по умолчанию предполагают работу во вредных или тяжелых условиях, даже когда спецоценка ещё не проводилась. Например, если они числятся в Списке № 1 и Списке № 2, утвержденных Постановлением Кабинета Министров СССР № 10 от 26 января 1991 г.

В каких случаях нужно платить взносы в пфр за «вредность»

На выплаты «вредникам» работодатель обязан начислять пенсионные страховые взносы по общим (или пониженным) тарифам и по дополнительным (ст. 428 НК РФ).

Но касается это только определённых видов работ, которые дают право на досрочное назначение пенсии:

Если сотрудник не занимается работами, которые указаны в пунктах 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, страховые взносы по доптарифам начислять не надо, и не важно, что спецоценкой его условия труда признали вредными или опасными. Это неоднократно подтверждал Минфин, в частности, письмом № 03-15-06/74288 от 27 сентября 2019 г.

Начислять взносы в ПФР по доптарифам нужно и в отношении «вредников», которые уже получают льготную пенсию по старости, но продолжают работать во вредных и (или) опасных условиях труда.

Ставки доптарифов страховых взносов в ПФР в 2021 году

Если спецоценки ещё не было, страховые взносы на «вредников» надо начислять по общим доптарифам:

- 9% — для работников из п. 1 ч. 1 ст. 30 Закона № 400-ФЗ от 28.12.2013 (Список № 1);

- 6% — для работников из п. 2–18 ч. 1 ст. 30 Закона № 400-ФЗ (Список № 2).

Если спецоценку провели, тариф будет зависеть от присвоенного подкласса условий труда.

Ставки доптарифов по результатам СОУТ

Подарок для наших читателей — практическое пособие по подготовке отчётности в ПФР, ФСС и ИФНС в 2022 году от экспертов интернет-бухгалтерии «Моё дело». 62 страницы подробнейших инструкций с примерами заполнения форм.

практическое пособие для работодателя

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом. Но есть и особенности.

- Если у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2021 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке № 1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Когда и как уплачивать

Взносы по доптарифу перечисляют в те же сроки, что и для обычных страховых взносов — не позднее 15-го числа месяца, следующего за месяцем, в котором они были начислены. Если последний день уплаты — выходной или нерабочий, он переносится на ближайший следующий за ним рабочий день.

https://www.youtube.com/watch?v=S2WfrTyaFns\u0026pp=YAHIAQE%3D

При оформлении платёжки для дополнительных страховых взносов в ПФР за вредные условия труда в 2021 применяют особые коды бюджетной классификации (КБК). Они будут разными в зависимости от того, на каких видах работ заняты «вредники» и проводилась ли спецоценка.

Если доптарифы установлены по результатам СОУТ, то для Списка № 1 используйте КБК 182 1 02 02131 06 1020 160, а для Списка № 2 — КБК 182 1 02 02132 06 1020 160. Если СОУТ не проводилась, то для Списка № 1 используйте КБК 182 1 02 02131 06 1010 160, а для Списка № 2 — КБК 182 1 02 02132 06 1010 160.

Что будет, если не платить взносы за «вредников»

За неуплату или неполную уплату предусмотрен штраф в размере 20% от неуплаченной суммы страховых взносов (п. 1 ст. 122 НК РФ). Штрафные санкции применяют, если плательщик:

- ошибочно занизил базу для начисления страховых взносов;

- неправильно рассчитал взносы (например, применил пониженный тариф);

- совершил другие неправомерные действия (бездействия).

Штраф увеличится до 40% от неуплаченной суммы, если всё это сделано умышленно (п. 3 ст. 122 НК РФ).

Какую отчётность сдавать

Сведения о допвзносах на выплаты «вредникам» входят в несколько отчётов.

Расчёт по страховым взносам

РСВ сдают в налоговую инспекцию, организации — по месту своего нахождения, а ИП — по месту жительства.

Суммы выплат, на которые начислены взносы по доптарифу, и сами взносы нужно отразить:

- в подразделе 1.3.2 или 1.3.2 приложения № 1 к разделу 1;

- в подразделе 3.2.2 раздела 3, в котором отражаются сведения по конкретному работнику.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

СЗВ-СТАЖ и ОДВ-1

Эти формы сдают в комплекте в территориальное отделение Пенсионного фонда по месту регистрации.

Коды условий труда, которые дают право на досрочное назначение пенсии, указывают в графе 9 отчёта СЗВ-СТАЖ. Коды берут из классификатора Постановления Правления ПФР № 507п от 06.12.2018. Например, условия труда электросварщика ручной сварки, которой входит в Список № 1, помечают кодом 27-1.

Если в формы СЗВ-СТАЖ указаны особые условия труда, то в ОДВ-1 нужно заполнить раздел 5.

С помощью специального сервиса «Моё дело» можно бесплатно сформировать расчёт страховых взносов.

4-ФСС

В отчёте для соцстраха на титульном листе заполняют численность работников, занятых на работах с вредными и (или) опасными производственными факторами и таблицу 5.

Перечень льготных профессий

Эту отчётность сдают только те, у кого работают «вредники». Она не регламентируется нормативно-правовыми актами, но её требует Пенсионный фонд.

Отчёт состоит из двух документов.

- Перечень льготных должностей, профессий и рабочих мест, занятость на которых даёт право на досрочное назначение трудовых пенсий.

- Поимённый список льготников с указанием «льготного» периода работы по каждому из них.

Для формирования отчёта по льготникам ПФР предлагает скачать на официальном сайте фонда программу «Перечень ЛП».

В разных регионах требования по представлению отчётности по льготным профессиям могут отличаться, так как общего документа с правилами нет. Свяжитесь с отделом оценки пенсионных прав вашего отделения ПФР и уточните следующие моменты:

- в какие сроки нужно представить отчёт;

- как заполнять Перечень ЛП и поимённый список — нарастающим итогом или отдельно за каждый отчётный период;

- какие подтверждающие документы нужно прикладывать (штатное расписание, табель учёта рабочего времени, наряды на выполнение работ, список используемого оборудования).

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Повышение МРОТ: что учесть в 2023 году в расчетах из-за новой минималки

В 2022 году повышение МРОТ было дважды: с начала года и с 1 июня. В 2023 году бизнес и бухгалтеры ожидали повышение минималки с 1 июля.

К этой дате Правительство РФ должно было выполнить поручение Президента РФ: обеспечить повышение в 2023 году минимального размера оплаты труда с опережением инфляции и роста среднемесячной зарплаты и представить предложения по дальнейшему повышению МРОТ.

Поправки, которые подготовил Минтруд, предусматривают повышение МРОТ с 1 января 2024 до 19 242 руб. Повышение МРОТ с 1 июля 2023 власти не планировали. С 2024 года показатель сразу вырастет на 18,5%. В 2023 году действует МРОТ 16 242 руб. В статье рассказали, как подготовиться к повышению минималки, что нужно проверить и изменить в расчетах из-за нового МРОТ.

https://www.youtube.com/watch?v=fmh7RY8yWuo\u0026pp=ygVR0JTQvtC_0LvQsNGC0LAg0JfQsCDQmNC30LzQtdC90LXQvdC40LUg0KPRgdC70L7QstC40Lkg0KLRgNGD0LTQsCDQkiAyMDIzINCT0L7QtNGD

К концу года вы можете примерно рассчитать фонд оплаты труда (ФОТ) на будущий год. Дело в том, что при выплате зарплаты нужно равняться на региональный МРОТ. Он не может быть меньше федерального.

Субъект РФ региональным соглашением может установить значение больше федерального. Работодатель обязан применять это повышенное значение, если официально не откажется применять региональное соглашение (ст. 133.

1 ТК РФ).

Зарплата не может быть менее минимального размера оплаты труда при условии, что сотрудник отработал полный месяц. Зарплата — это не только оклад сотрудника, но и премии и другие выплаты (ст. 129 и 133 ТК РФ). Если зарплата работника складывается только из оклада и его сумма меньше нового МРОТ, будет нужна доплата до минималки либо придется повысить оклад до уровня МРОТ.

Когда можно платить работнику меньше МРОТ

На руки, за вычетом НДФЛ, сотрудник может получить зарплату в сумме меньшей, чем МРОТ. Это правомерно. Закон не требует проверять уровень выплаты на соответствие МРОТ после удержания НДФЛ.

Также законно платить меньше МРОТ сотруднику при неполной занятости (неполном рабочем дне, неполной рабочей неделе). В этом случае нужно равняться на МРОТ, исчисленный пропорционально продолжительности рабочего времени (пропорционально ставке, на которую нанят сотрудник). Например, при ставке 0,3 зарплата должна быть не менее МРОТ, умноженного на 0,3.

Настройте в СБИС начисление зарплаты. Система безошибочно рассчитает все сама. При необходимости внесите изменения в начисленную зарплату. Скорректировать начисления, удержания, выплаты сотрудника можно прямо в его электронном расчетном листке.

Повышение МРОТ с нового года влияет на налоговую нагрузку малого и среднего бизнеса. Дело в том, что малый и средний бизнес платит страховые взносы в ФНС за работников по пониженному МРОТ-тарифу (подп. 17 п. 1 ст. 427 НК РФ):

- с выплат в пределах МРОТ применяется ставка 30%;

- с выплат свыше МРОТ — 15%.

Насколько увеличится нагрузка по взносам из-за повышения МРОТ с нового года, считайте по формуле: [(Новый МРОТ — Старый МРОТ) x 15% x Количество работников, устроенных на полный день]. По сотрудникам с неполной занятостью сделайте такой же расчет с учетом продолжительности рабочего времени.

Для целей расчета страховых взносов берется федеральный МРОТ на начало года. Если МРОТ повышается в течение года, это повышение не влияет на размер страховых взносов, которые платят субъекты малого и среднего предпринимательства (МСП) (письмо ФНС от 06.06.2022 № БС-4-1/ 6888).

В бухгалтерской программе СБИС автоматически учитывается ежегодная индексация МРОТ. Настроить пониженный тариф для МСП по страховым взносам достаточно единожды в начале работы.

Выше мы рассказали, что при выплате зарплаты надо ориентироваться на региональный МРОТ, а при расчете страховых взносов в ФНС по льготному тарифу для МСП — на федеральный. Также федеральный МРОТ используют при расчете больничных, отпускных и оплат командировок.

Отпускные и оплата командировки

По общему правилу за сотрудником в отпуске и командировке сохраняется средний заработок, который не может быть меньше минимального размера оплаты труда в расчете за месяц. При сравнении сумм нужно брать федеральный МРОТ, действующий в месяце отпуска или командировки (п. 18 Положения, утвержденного постановлением Правительства РФ от 24.12.2007 № 922).

Если отпуск начался в конце года, а заканчивается в новом году, и фактический месячный заработок находится на уровне МРОТ, будьте готовы доплатить сотруднику за дни нового года до новой минималки.

Пересчитайте отпускные сразу после повышения МРОТ. Благо, таких переходящих отпусков в компании может и не быть. Ведь с точки зрения денег отгуливать отпуск в январе, где много праздников, — невыгодно.

Командировки вы оплачиваете постфактум, а не заранее, как отпускные. Когда в начале года оплачиваете переходящие служебные поездки, по периодам с 1 января сразу ориентируйтесь на новую повышенную минималку.

Рассчитать отпускные и командировочные можно в СБИС за несколько кликов. Никаких ручных расчетов и бумажных заявлений — оформляйте все в одной системе.

Больничные пособия

Порядок, актуальный для всех сотрудников

Пособие по временной нетрудоспособности в расчете за месяц, независимо от стажа, не может быть меньше федерального МРОТ.

Минимальное пособие за день болезни считается по формуле: Федеральный МРОТ на первый день больничного / Число календарных дней в месяце болезни.

Когда человек работает неполный день, считайте пропорционально продолжительности рабочего времени сотрудника (ч. 6.1 и 6.2 ст. 14 закона от 29.12.2006 № 255-ФЗ).

Если сотрудник начал болеть в декабре и продолжил болеть в январе, минимальное пособие для обоих месяцев определяется по одной формуле: Старый МРОТ / 31.

То есть из-за повышения минималки лимит для такого больничного не поменяется.

А вот если сотрудник болел в январе и продолжил болеть в феврале, минимальное пособие считается отдельно для января (делим МРОТ на 31) и отдельно — для февраля (делим МРОТ на 28 или 29, если год — високосный, как в 2024).

Особенности для некоторых сотрудников

При страховом стаже менее полугода (6 месяцев) больничные в расчете за месяц не должны превышать федеральный МРОТ. Такое же правило, если сотрудник нарушал больничный режим без уважительных причин или заболел (получил травму) в состоянии алкогольного опьянения (пп. 21 и 23 Положения, утвержденного постановлением Правительства РФ от 11.09.2021 № 1540).

Если сотрудник за два предыдущих года не имел заработка или средний заработок был ниже федерального МРОТ, пособие считается из МРОТ на дату начала болезни (п. 8 Положения, утвержденного постановлением Правительства РФ от 11.09.2021 № 1540).

Учесть все нюансы поможет работа в полноценной бухгалтерской программе. В СБИС есть все необходимое для работы с персоналом: от оформления трудоустройства до расчета зарплаты. Информация о сотрудниках хранится в единой системе, всегда в доступе для кадровика и бухгалтера.

- Оклад сотрудника может быть меньше МРОТ?Оклад работника может быть меньше минимального размера оплаты труда, но в целом начисление за месяц должно быть не менее МРОТ. Например, зарплата может состоять из оклада, премии по результатам работы и доплаты до МРОТ.Премия, начисленная ко дню рождения, праздникам 23 Февраля или 8 Марта и другим подобным мероприятиям, не входит в систему оплаты труда и не учитывается при сравнении зарплаты с МРОТ.

- Какие части зарплаты не надо сравнивать с МРОТ?Не учитывайте при сравнении с МРОТ такие части заработной платы:

- районные коэффициенты;

- северные надбавки;

- оплата за сверхурочную работу;

- доплата за работу в ночное время или в праздничные дни.

Эти выплаты должны быть начислены сверх зарплаты, которую сравниваете с МРОТ, так как они предполагают нестандартные условия работы (постановление Конституционного суда РФ от 11.04.2019 № 17-П).

-

Какая ответственность за зарплату меньше МРОТ?

При выплате зарплаты ниже минимального размера оплаты труда трудовая инспекция (ГИТ) может выдать предупреждение или выписать штраф (ч. 6 ст. 5.27 КоАП РФ):

- 30 000–50 000 рублей — на компанию-работодателя;

- 1 000–5 000 рублей — на ИП-работодателя;

- 10 000–20 000 рублей — должностному лицу.

При повторном нарушении штрафы — увеличенные (ч. 7 ст. 5.27 КоАП РФ):

- 50 000–100 000 рублей — для компании;

- 10 000–30 000 рублей — для ИП;

- 20 000–30 000 рублей или дисквалификация на срок 1–3 года — должностному лицу.

Доплата за вредные условия труда

Если работник занят на работах с тяжелыми, вредными или опасными условиями труда, то он имеет право на определенные выплаты, компенсирующие работу в условиях, отличных от нормальных. Какие это компенсации? Каков их порядок налогообложения? Как определяется размер этих компенсаций? Ответы на эти и другие вопросы читайте в нашей статье.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Компаниям следует помнить, что доплата за вредность устанавливается для сотрудников только в том случае, если условия их труда были признаны вредными на основании спецоценки труда.

Если условия труда на рабочем месте признаны безопасными по результатам спецоценки, то данная компенсация не устанавливается (ч. 4 ст. 219 ТК РФ).

Определение специальной оценки условий труда и правила ее проведения приведены в Федеральном законе от 28.12.2013 г. N 426-ФЗ «О специальной оценке условий труда». По ee результатам устанавливаются классы и подклассы условий труда на рабочих местах.

В Постановлении от 20.11.2008 № 870 Правительство РФ установило минимальный размер соответствующих компенсаций, предоставляемых по результатам спецоценки условий труда.

На сегодняшний момент устанавливаются следующие компенсации:

- сокращенная продолжительность рабочего времени — не более 36 часов в неделю (ст. 92 ТК РФ);

- ежегодный дополнительный оплачиваемый отпуск — не менее 7 календарных дней (ст. 117 ТК РФ);

- повышение оплаты труда — не менее 4 процентов тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда (ч. 1 ст. 146, ч. 1 ст. 147 ТК РФ).

Это минимальный, установленный законом, размер гарантий и компенсаций, которые работодательобязан предоставить сотрудникам.

Кроме того, есть еще один вид компенсации — выдача специальных продуктов питания сотрудникам, подвергающимся влиянию негативных факторов во время работы.

В частности, в обязанность работодателя входит предоставление молока или равноценных пищевых продуктов специалистам, занятым на вредном производстве.

Размер доплаты не обязательно должен быть одинаковым для всех работников. Более высокий размер доплаты работодатель может установить в индивидуальном договоре, коллективном договоре или ином локальном нормативном акте организации с учетом мнения профсоюза (ч. 3 ст. 147, ч. 3 ст. 219 ТК РФ).

Кроме того, иные размеры могут быть установлены в отраслевых перечнях работ (в силу того, что продолжает действовать Постановление Госкомтруда СССР, Секретариата ВЦСПС от 03.10.1986 № 387/22-78).

Так, например, для работ по добыче угля, строительных или строительно-ремонтных работ установлены определенные размеры доплаты за вредные условия труда.

Обратите внимание, если сотрудники трудятся в северных регионах, то на доплату за вредные условия труда должен начисляться районный коэффициент (Постановление Минтруда России от 11.09.1995 № 49).

Порядок установления компенсации

Порядок установления компенсаций за вредные и опасные условия труда Минтруд РФ привел в Информационном письме от 13.02.2013. В этом документе содержится перечень документов, которые работодатель может использовать для установления соответствующего размера компенсации:

- Список производств, цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утв. Постановлением Госкомтруда СССР, Президиума ВЦСПС от 25.10.1974 № 298/П-22.

- Инструкция о порядке применения Списка производств цехов, профессий и должностей с вредными условиями труда, работа в которых дает право на дополнительный отпуск и сокращенный рабочий день, утв. Постановлением Госкомтруда СССР, Президиума ВЦСПС от 21.11.1975 № 273/П-20.

- Типовое положение об оценке условий труда на рабочих местах и порядке применения отраслевых перечней работ, на которых могут устанавливаться доплаты рабочим за вредные условия труда, утв. Постановлением Госкомтруда СССР, Президиума ВЦСПС от 03.10.1986 № 387/22-78.

Конституционный Суд в своем Определении от 07.02.

2013 № 135-О отметил, что ежегодный дополнительный оплачиваемый отпуск продолжительностью не менее семи календарных дней должен предоставляться всем работникам с вредными и (или) опасными условиями труда.

Это касается даже тех работников, чьи профессии, должности или выполняемая работа не предусмотрены Списком, но работа которых в условиях воздействия вредных или опасных факторов подтверждается результатами аттестации рабочих мест по условиям труда.

Как рассчитать компенсацию за вредные условия труда

Порядок расчета доплаты за вредные условия труда рассмотрим на примере:

Работник Петрова Т.В. работает поваром в столовой металлургического предприятия с окладом в 40 000 руб. По результатам спецоценки было определено, что должность повара на данном предприятии относится к работе с вредными условиями труда. Конкретным фактором, который оказывает негативное воздействие, является работа в помещении с высокой температурой (у горячей плиты).

- Минимальный размер доплаты за вредные условия труда должен составлять: 40 000 х 4% = 1 600 руб.

- Однако по решению руководителя этот показатель был увеличен до 5% от оклада. Поэтому сумма доплаты, которую получит повар, составит:

- Д = 40 000 х 5% = 2 000 руб.

Итоговая сумма расчета доплат за вредность составит 42 000 руб. (40 000 + 2 000).

Налогообложение НДФЛ компенсации за вредные условия труда

Рассмотрим вопрос с позиции налогообложения: какие компенсации и гарантии подлежат или не подлежат налогообложению НДФЛ:

1. Оплата дополнительных отпусков работникам, занятым во вредных условиях является гарантией, а не компенсационной выплатой. Поэтому суммы оплаты таких отпусков облагаются НДФЛ на общих основаниях и включаются в базу для начисления страховых взносов на ОПС, ОМС и социальное страхование, в том числе на обязательное страхование от несчастных случаев на производстве и профзаболеваний.

2. Дополнительные выплаты к заработной плате за вредные условия труда выплачиваются на основании ст. ст. 147, 164 ТК РФ. Компенсационные выплаты по ст.

147 ТК РФ по своей сути не являются компенсацией, а представляют собойнадбавку к заработной плате, на которую освобождение от НДФЛ не распространяется.

Такие выплаты отличаются от компенсации за тяжелую работу, работу с вредными и (или) опасными условиями труда, которая установлена ст. 164 ТК РФ. Именно такие выплаты не облагаются НДФЛ (Письмо МФ РФ от 06.08.2010 № 03-04-06/6-165).

Минимальный размер компенсации работникам, занятым на вредных и опасных производствах составляет 4% от зарплаты (Постановление № 870). По мнению МФ РФ она также подлежит налогообложению НДФЛ (Письмо МФ РФ от 19.06.09 № 03-04-06-02/46).

3. Согласно ст. 222 ТК РФ работникам, занятым на работах с вредными условиями труда, выдаются бесплатно по нормам молоко или другие равноценные пищевые продукты. Нормы и порядок применения такой льготы приведены в Приказах Минздравсоцразвития России от 16.02.2009 № 45н и от 16.02.2009 № 46н – для особо вредных производств.

Данные компенсации, включая лечебно — профилактическое питание для работников, занятых на особо вредных производствах, не облагается НДФЛ (п.3 ст. 217 НК РФ). Об этом говорится в Письме ФНС России от 14.02.2012 № ЕД-3-3/433@. При этом налоговики не увязывают применение данной нормы со спеоценкой условий труда.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.