Теперь Реально Купить Недвижимость В Ипотеку Пенсионеру До 75 Лет Какие Банки Одобрят Кредит В 2023 Году

Приветствуем! Тема нашей встречи сегодня – ипотека для пенсионеров. В этом посте поговорим о том, дают ли ипотеку пенсионерам, какие банки дают ипотеку пенсионерам и на каких условиях, возможна ли ипотека для неработающих пенсионеров или нет. Также разберем условия, при которых пенсионерам дают ипотеку без первоначального взноса.

Можно ли взять ипотеку пенсионеру

На сегодняшний день все банки и другие финансовые учреждения предлагают своим клиентам различные программы ипотечного кредитования, которые дают возможность не только приобрести жилье, но и улучшить свои жилищные условия. Конечно, условия оформления, процентная ставка, а также требования, предъявляемые к заемщикам определяются каждой организацией самостоятельно и могут значительно отличаться. Но в целом у всех банков стандартные требования.

Если еще несколько лет назад получить ипотеку мог молодой работающий гражданин, то на сегодняшний день этой возможностью наделены также граждане пенсионного возраста, и многие финансовые учреждения имеют разработанные программы ипотечного кредитования, доступные для пенсионеров. А на вопрос о том, дают ли пенсионерам ипотеку, можно ответить положительно.

У многих сложилось ошибочное мнение о том, что все пенсионеры обеспечены жильем. На самом деле есть много граждан пожилого возраста, которые не имеют собственного жилья и хотят его приобрести.

На практике также бывают случаи, когда пенсионер оформляет ипотечный кредит, чтобы обеспечить жилье своего сына (или дочку) или приобрести квартиру для внука. Некоторые лица пожилого возраста хотят улучшить свои жилищные условия и получает ипотеку на квартиру.

Ипотека предусмотренная для пенсионеров даёт им подобную возможность. Соответственно, для оформления подобного кредита у пенсионера много различных причин.

Учитывая все вышеуказанные причины, многие финансовые учреждения готовы предоставить пожилым гражданам довольно большую сумму денег для приобретения квартиры или частного дома. Но конечно, банки предоставляют подобные кредиты далеко не всем желающим: потенциальный заемщик должен соответствовать определенным требованиям и быть платежеспособным.

Требования

Прежде всего, нужно определить понятие пенсионер в отношении ипотеки. Пенсионеры бывают нескольких видов, что принципиально влияет на выбор программ и доступность кредитования:

- Неработающий пенсионер по возрасту – самая ограниченная в возможностях категория пенсионеров. Они могут предоставить в качестве подтверждения дохода только пенсию, а это значит, что сумма ипотеки будет минимальной. Дополнительно требуется привлечение созаемщиков, либо рассматривать ипотеку Сбербанка, так как там есть возможность указать в анкете дополнительный доход без документов.

- Работающий пенсионер по возрасту. По сравнению с предыдущей категорией заемщиков у них есть определенное преимущество – официально подтвержденный доход, что позволит значительно увеличить размер ипотеки, но сохраняются те же минусы – ограниченный выбор банков для кредитования. Список таких банков будет описан далее в специальном разделе.

- Неработающий пенсионер по возрасту не достигший официально установленного предела (55 женщины и 60 мужчины). В данном случае есть возможность оформить ипотеку по двум документам, под залог недвижимости или через агентство «сделать» документы для ипотеки. Вариантов кредитования гораздо больше, но требуются определенные усилия и поддержка ипотечного брокера с опытом.

- Работающий пенсионер, не достигший предельного возраста выхода на пенсию. Вариантов кредитования довольно много. Банки охотно кредитуют эту категорию граждан т.к. есть два источника дохода, но только до предельного возраста, установленного в банке, поэтому если нужен длинный срок ипотеки следует рассматривать банки, кредитующие до 70-75 лет. О них речь впереди.

- Военный пенсионер неработающий. Хороший доход от пенсии позволяет взять ипотеку, но банки останавливает отсутствие постоянного дохода, поэтому круг банков для кредитования небольшой – Сбербанк, Транскапитал или военная ипотека.

- Работающий военный пенсионер. Самая легко кредитуемая категория пенсионеров. Относительно молодой возраст, хороший двойной доход позволяют выбрать практически любой банк для кредитования. Банки дадут ипотеку без проблем.

При оформлении ипотечного займа необходимо учитывать требования, предъявляемые к заемщикам. В первую очередь нужно принимать во внимание установленные возрастные ограничения. В частности, все финансовые учреждения утверждают определенный максимальный возраст заемщика, при достижении которого вся сумма займа должна быть полностью погашена.

https://www.youtube.com/watch?v=f9HElEhvFp8\u0026pp=ygW6AdCi0LXQv9C10YDRjCDQoNC10LDQu9GM0L3QviDQmtGD0L_QuNGC0Ywg0J3QtdC00LLQuNC20LjQvNC-0YHRgtGMINCSINCY0L_QvtGC0LXQutGDINCf0LXQvdGB0LjQvtC90LXRgNGDINCU0L4gNzUg0JvQtdGCINCa0LDQutC40LUg0JHQsNC90LrQuCDQntC00L7QsdGA0Y_RgiDQmtGA0LXQtNC40YIg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

В среднем подобное возрастное ограничение составляет 65 лет. Хотя некоторые банки предусматривают и более высокий возрастной ценз (например, в Сбербанке максимальный возраст заемщика не должен превышать 75 лет).

Это значит, что например, если гражданин пенсионного возраста решил оформить ипотеку в 62 года, а установлено возрастное ограничение в 70 лет, то это значит, что заемщик может получить ссуду на срок максимум 8 лет. А по стандартны условиям банков ипотечные кредиты предоставляются на срок 10-30 лет. Соответственно, для пожилых граждан предусмотрены более неблагоприятные условия.

Из-за того, что срок кредитования более маленький, сумма ежемесячных платежей значительно увеличивается. Данный факт также необходимо учитывать при оформлении кредита. Также следует помнить о том, что некоторые финансовые учреждения предусматривают определенную максимальную сумму, которая может быть предоставлена лицам пожилого возраста.

Для оформления подобной ссуды следует иметь стабильный ежемесячный доход. При этом, как всем известно, средний размер пенсии в нашей стране не превышает 30 000 рублей.

Соответственно, среднестатистический гражданин пенсионного возраста не может рассчитывать на получение крупной суммы денег, если единственным источником его дохода является лишь пенсия.

Шансы получения более большой суммы денег возрастают в том случае, если гражданин кроме пенсии также получает определенный доход. Подобное возможно в тех случаях, когда заявитель также продолжает работать на основании трудового договора.

При этом необходимо знать о том, что многие финансовые учреждения предоставляют заемные денежные средства работающим пенсионерам.

В этом случае пенсионер имеет заключенный трудовой договор и вместе с пенсией ежемесячно получает определенную сумму денег в качестве заработной платы.

В этом случае вместе с другими документами также следует предоставить справку о размере ежемесячной заработной платы по установленной форме. Если же пенсионер считается неработающим, то в этом случае основным источником его дохода является пенсия.

Некоторые особенности предусмотрены для военных пенсионеров, т.е. для тех граждан, которые считались военнослужащими. Для них была разработана специальная накопительно-ипотечная система.

Участники данной системы могут оформить и получить ипотечный кредит по более выгодным условиям кредитования.

При этом согласно условиям этой системы военные пенсионеры ежемесячно получают определенную сумму из государственного бюджета, которая направляется на погашение ипотечного кредита.

Следующее, на что необходимо обратить особое внимание, это – страховка. Конечно, практически все банки требуют наличия страхового полиса при оформлении ипотечного кредита, но для пенсионеров действуют особые условия страхования.

Страхование жизни и здоровья стоит довольно дорого, поэтому в отдельных случаях нужно два раза подумать стоит ли оформлять полис страхования или проще отказаться от него (если это предусмотрено условиями кредитования) и увеличить процентную ставку. Используйте наш калькулятор страховки по ипотеке и ипотечный калькулятор, чтобы сделать расчет выгодности того или другого варианта.

Советы как взять ипотеку пенсионеру

Далее расскажем как оформить и взять ипотеку пенсионеру. В первую очередь необходимо изучить предложения тех финансовых учреждений, которые готовы предоставить кредит лицам пенсионного возраста.

Особенное внимание следует уделить следующим параметрам:

- размер процентов;

- величина первоначального взноса;

- сроки предоставления заемных денежных средств;

- требования, предъявляемые к клиентам;

- список необходимых бумаг и документов;

- наличие комиссий и т.д.

Только если все вышеуказанные параметры удовлетворяют клиента, можно приступить к процедуре предъявления заявки и оформления кредита. Можно воспользоваться кредитным калькулятором, с помощью которого можно рассчитать размер ежемесячного платежа по указанным клиентам параметрам.

Используйте наш сервис «Подбор ипотеки» для сравнения параметров в ТОП 30 банках.

https://www.youtube.com/watch?v=f9HElEhvFp8\u0026pp=YAHIAQE%3D

Многих интересует вопрос о том, можно ли оформить или выдать ипотеку без процентов. На самом деле беспроцентного кредита не существуют. Даже если банк объявляет, что процент по ссуде составляет 0%, то имеются различные комиссии, которые должен платить клиент и которые влияют на стоимость данного кредитного продукта. Особый момент обратная ипотека, о ней в конце поста.

Следующий вопрос, который интересует многих клиентов, это – возможна ли ипотека для пенсионеров без первоначального взноса? На самом деле практически все финансовые учреждения требуют внесения определенной суммы денег в качестве первоначального взноса. Но бывают и исключения. Если пенсионер готов предоставить дополнительные гарантии, то в этом случае он может рассчитывать на получение заемных денежных средств без внесения первоначального взноса.

В качестве гарантии может выступать залог дополнительного имущества. Например, у пенсионера имеется в собственности квартира, он может его заложить вместе с приобретаемым имуществом и получить кредит без первоначального взноса. Более подробно об этом смотрите пост «ипотека под залог недвижимости».

Некоторые банки также готовы предоставить кредит без первоначального взноса с помощью схемы с завышением. О том, что такое ипотека с завышением мы будем рассказывать в отдельном посте. Данный факт также необходимо учитывать.

Чтобы увеличить шансы получения ипотечного кредита, следует предварительно собрать весь пакет необходимых бумаг. По сути, он стандартный и включает в себя:

- паспорт гражданина РФ;

- документы на приобретаемое жилье.

Пенсионеры также должны подготовить следующие документы:

- копия пенсионного удостоверения;

- документ из пенсионного фонда;

- справка о размере ежемесячного дохода (предоставляется работающим пенсионерам о доходе, который они получают на работе).

Прежде чем предъявить заявку на получение кредита, следует выбрать жилье, которое хочет приобрести заявитель и только после этого предъявить весь пакет необходимых документов для оформления займа.

Чтобы увеличить шанс получения кредита, особенно неработающим пенсионерам, которым дают ипотеку реже, можно привлечь созаемщика. В качестве такового может выступать либо член семьи, либо друг или близкий родственник.

Соответственно, при оформлении подобного кредита размер дохода созаемщика также учитывается. В качестве созаемщика желательно привлечь гражданина непенсионного возраста, который работает и ежемесячно получает определенный доход. В этом случае возможность одобрения заявки увеличится.

В остальном процедура оформления ипотеки для граждан пенсионного возраста стандартная. Необходимо предъявить заявление и весь пакет требуемых документов.

При необходимости сотрудник задает определенные вопросы и даст нужные указания. Его рассмотрение в среднем занимает несколько рабочих дней, после чего заявитель уведомляется о принятом решении.

Если оно положительное, то приступают к последнему этапу оформления кредита – к подписанию нужных бумаг.

В частности, подписываются договор кредитования и соглашение о залоге. На основании этих бумаг в дальнейшем осуществляется регистрация права собственности взявшего кредит лица на приобретаемое имущество. При этом необходимо помнить о том, что данное имущество является предметом залога до полного погашения всей суммы кредита.

Подробнее смотрите пост как оформить ипотеку.

Банки

В этой таблицы представлены банки, где можно взять ипотечный кредит для пенсионеров и их условия:

| Сбербанк | 75 | 15 | 10 | да | возможно снижение ставки за счет электронной регистрации сделки и при участии в программе субсидирования со стороны застройщика |

| Транскапиталбанк | 75 | 5 | 11,75 | да | На период стройки ставка +1%, чем выше первый взнос, тем ниже ставка |

| Акбарс банк | 70 | 10 | 10,5 | нет | Чем выше первый взнос, тем меньше ставка |

| Совкомбанк | 85 | 10 | 10,9 | да | дополнительно пенсионерам оформляется обязательно страховка на первый год около 2% |

Ипотека пенсионерам в Сбербанке детально разобрана в отдельном посте. Ипотека пенсионерам в втб 24 доступна только работающим. В втб 24 ипотека оформляется только при предоставлении полного пакета документов с работы и ограничена возрастом 65-70 лет в определенных и исключительных случаях.

Обратная ипотека

На сегодняшний день некоторые банки предусматривают для пенсионеров специальное предложение: это – обратная ипотека для пенсионеров. Это, по сути, беспроцентная ипотека, которая имеет обратный эффект действия. В этом случае схема действий следующая: пенсионер оформляет свою недвижимость в качестве залога у банка, а банк в свою очередь ежемесячно выплачивает определенную сумму денег заемщику.

При этом платить проценты и гасить кредит не требуется. Получается совершенно обратная ситуация: не заемщик платит деньги банку, а банк – заемщику. А после смерти собственника предмета залога она переходит в собственность банка. Это – возможность получения дополнительного ежемесячного дохода одиноким пенсионерам, у которых нет наследников.

Сегодня вы узнали, может ли пенсионер взять ипотеку. Если у вас остались вопросы по этой теме или вам нужна поддержка в этом вопросе, то просьба написать в х или задать вопрос нашему юристу в специальной форме.

Будем признательны за оценку поста, лайк и репост.

Как пенсионеру получить ипотеку в банке?

Банки одобряют заявки по ипотеке для пенсионеров, но с опаской относятся к такой категории заемщиков.

Если пенсионер отказывается страховать свою жизнь, менеджеры могут отклонить заявку или повысить ставку по процентам. Банки предъявляют к пенсионерам особые требования.

На момент внесения последнего платежа возраст гражданина должен быть 75−85 лет. Некоторые банки ограничивают возраст до 70 лет.

Расскажем, как пенсионеру получить ипотеку, и какие банки предлагают кредит на выгодных условиях.

Виды ипотеки

Пенсионерам одобряют заявки по ипотеке на покупку квартиры в новом доме или на вторичном рынке жилья, строительство загородного или дачного дома. Банки разрешают оформлять ипотеку на постройку гаражей. Чтобы заявку одобрили, пенсионер должен доказать свою платежеспособность. Обычно — это пенсия, а если обращается за ипотекой работающий пенсионер — справка о зарплате.

Требования к недвижимости

Стандартные требования банков к недвижимости при покупке в ипотеку следующие.

- Здание не относится к аварийному жилью.

- На недвижимость отсутствует залог и обременения, нет арестов со стороны судебных приставов.

- У продавца есть правоустанавливающие документы на квартиру или дом.

- Если проводилась перепланировка, она узаконена и присутствуют подтверждающие документы.

- У продавца есть технический паспорт на недвижимость.

При одобрении заявки по ипотеке проводится независимая оценка жилья. Проверкой занимаются эксперты, получившие аккредитацию банка. Задача оценки жилья — определить ликвидность недвижимости. Если дом аварийный или готовится к сносу, банк откажет в выдаче ипотечного кредита.

Документы для оформления ипотеки

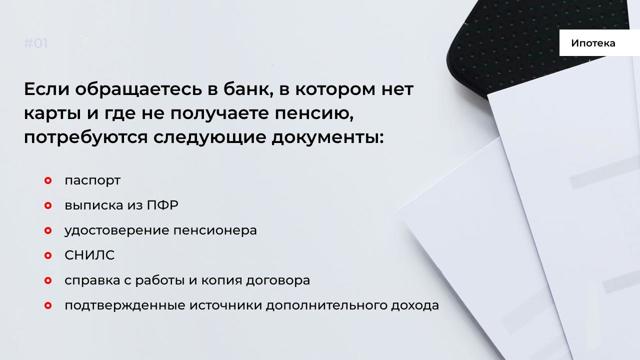

Пенсия считается основным источником дохода любого пенсионера. И желательно обращаться в тот банк, где получаете пенсию. В этом случае предъявлять дополнительные документы не придется.

Из документов в банке, где получаете пенсию, потребуется: паспорт, СНИЛС, удостоверение пенсионера.

Для работающих граждан пенсионного возраста нужна справка с работы о зарплате, копия трудового договора.

Если пенсионер сдает недвижимость в аренду по договору найма, он должен предоставить копию договора. В документе будет указана сумма дополнительного дохода.

Для пенсионеров банки чаще всего требуют справку из психдиспансера. Делается это для того, чтобы удостовериться в дееспособности пенсионера. У возрастных заемщиков могут возникнуть проблемы при оформлении страховки здоровья. Менеджеры хотят убедиться в том, что человек здоров, поэтому чаще всего требуют справку о прохождении медицинской комиссии.

Как пенсионеру повысить шанс на одобрение по ипотеке?

Банк оценивает не только платежеспособность заемщика, но и кредитный рейтинг. Хорошая кредитная история повышает шансы на одобрение. Финансовые поручители, которых пенсионер привлекает к сделке, усиливают доверие со стороны банка. Чтобы пенсионеру повысить шанс на одобрение ипотеки, сделайте следующее.

- Предъявите в банк полный список документов, включая дополнительные справки о доходе.

- Если владеете ценными бумагами и депозитами, укажите это в заявке.

- Возьмите справку с места работы.

- Согласитесь на страховку здоровья, иначе банк может отказать или повысить процентную ставку.

- Обращайтесь за ипотекой в банк, в котором получаете пенсию.

- Внесите максимальную сумму взноса. Чем больше сумма взноса, тем выше будет лояльность со стороны кредитора.

- Привлеките к сделке финансовых поручителей с высоким кредитным рейтингом и положительной КИ.

Можно ли получить ипотеку без страховки?

Банки предлагают пенсионерам оформить страхование. В соответствии с законом 102-ФЗ «Об ипотечном кредитовании», заемщик обязан оформить страховку приобретаемого объекта от порчи, утраты и повреждений. Это обязательный вид страховки, от которого нельзя отказаться.

От страхования здоровья можно отказаться. И кредитор не может навязывать пенсионеру этот вид страхования. Но если отказываетесь от добровольной страховки, банк может повысить процентную ставку или вообще отказать, сославшись на низкий уровень платежеспособности.

Какому пенсионеру проще всего оформить ипотеку?

Идеальный портрет пенсионера для банка, собравшегося оформить ипотеку, выглядит так.

- Возраст — до 66 лет.

- Пенсия — от 15 тыс. руб.

- Зарплата — от 25 тыс. руб.

- Пенсионер соглашается на страховку жизни и здоровья.

- Взнос — от 20%.

- Положительный кредитный рейтинг.

Если пенсионер живет только на пенсию и нигде не работает, для банка такой заемщик тоже может быть идеальным кандидатом. Но только с оставлением под залог недвижимости или привлечение финансового поручителя.

Приводим список банков, которые предъявляют пенсионерам минимальные требования при оформлении ипотеки.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

Ипотека для пенсионеров 2023 — условия пенсионной ипотеки

Ипотечное кредитование в банках предполагает получение помощи не только работающему населению, но и другим категориям граждан. Многие учреждения разрабатывают программы для пенсионеров.

Они могут воспользоваться ипотекой для военных пенсионеров. Есть варианты для тех, кто ушел на заслуженный отдых из-за работы в условиях Крайнего Севера, по старости или за выслугу лет.

Каждая категория может рассчитывать особый набор предложений.

Банки с осторожностью относятся к кредитополучателям, чей возраст достиг пенсионного. Поэтому с них могут потребовать не только стандартный набор документов, но и медицинские документы о состоянии здоровья. Если же учреждение считает заемщика надежным, то будет выдана нужная сумма под относительно небольшой процент с учетом:

- платежеспособности;

- предоставляемого залога;

- кредитной истории.

Выдается ипотека пенсионерам до 75 лет с условием, что при наступлении этого возраста будет сделан последний платеж.

Дают ли ипотеку пенсионерам?

Ипотеку дают, но свои риски финансовые учреждения компенсируют высокими требованиями и более жесткими условиями.

Практически всегда банки отказывают в выдаче сумм при отсутствии возможности застраховать свою жизнь и здоровье.

Личная страховка гарантирует, что при наступлении страхового случая будет компенсирована за соискателя задолженность. Благодаря этому долг не перейдет на ближайших родственников.

Пенсионеры имеют полное право отказаться от страхования, но есть все шансы, что банк увеличит ставку. Поэтому стоит заранее рассчитать, какой подход будет оптимальным в конкретном случае.

Еще один нюанс – льготная ипотека для пенсионеров не предполагает слишком длительный период выплат. Он редко превышает десяти лет. Это не касается военных и тех, кто получил возможность уйти на пенсию за выслугу лет в молодом возрасте.

У них есть все шансы оформить договор на стандартные 15-25 лет.

Федеральная программа по льготной ипотеке для пенсионеров

Для участия в ней нужно соблюсти несколько процедур. Они направлены на подтверждение, что человек способен взять на себя обязательства.

При участии в программе от государства можно рассчитывать на покрытие не более 30% от общей суммы кредита. Для получения такой государственной поддержки ранее оформленный кредит должен относится к ипотечным.

При оформлении потребительского кредита, израсходованного на покупку квартиры ли дома на такую привилегию рассчитывать нельзя.

Можно воспользоваться специальными условиями рефинансирования ипотеки для пенсионеров, но их предлагают лишь некоторые финансовые учреждения. Программы государственной помощи продлены до 2022 года, воспользоваться ими можно до 75-летнего возраста. Узнать более точные условия в разных регионах нашей страны можно в Администрации своего города.

Особые предложения банки предлагают тем, кто является держателем дебетовых карт, на протяжении длительного времени взаимодействует с финансовой организацией. Многие предлагают собственные условия, например, снижают процентную ставку или позволяют получить более существенную сумму.

Источники дохода

В качестве основного источника дохода рассматривается пенсия. Если человек обращается в банк, через который получает эту выплату, обычно не требуется собирать дополнительных документов. Увеличить шансы на поучение денег можно, если есть дополнительные и постоянные источники дохода. Среди них:

- личный бизнес;

- ценные бумаги;

- официальное место работы;

- наличие гарантийных счетов.

Документы

При обращении в банк нужно будет предоставить выписку из Пенсионного Фонда для ипотеки о сумме пенсионных выплат за последние шесть месяцев. Среди официальных бумаг:

- паспорт,

- пенсионное удостоверение,

- СНИЛС.

Среди дополнительных бумаг:

- трудовой договор и копия трудовой книжки для работающих пенсионеров;

- справка формы 2-НДФЛ;

- если есть дополнительные источники дохода, то бланки о них;

- формы о владении ценным имуществом, которое можно рассматривать в качестве части дохода или залога.

При привлечении созаемщиков предоставляются паспорта на них, справки, подтверждающие доход, информация об имеющихся льготах. К последним, например, может относится сертификат на жилье военнослужащего или документ о возможности использования государственной субсидии.

Если кредит на покупку жилья пенсионерам предоставляется под залог недвижимости, потребуется:

- договор купли-продажи;

- заключение об оценочной стоимости;

- технический паспорт;

- справки из домовой книжки.

При рассмотрении вопроса о земельном участке может потребоваться разрешение на строительство.

Какие банки дают ипотеку пенсионерам?

| Вторичное жильёАльфа-Банк, Лиц. № 1326 | от 12.79% | 15% — 100% | 750 тыс — 70 млн3 года — 30 лет | Подать заявку |

| На покупку квартиры и апартаментовНациональная Фабрика Ипотеки, Лиц. № 7706450420 | от 12.59% | 15% — 100% | 500 тыс — 20 млн1 год — 20 лет | Подать заявку |

| Залоговый кредит+Норвик Банк (Вятка Банк), Лиц. № 902 | 8.8% — 24% | Нет | 500 тыс — 20 млн1 месяц — 20 лет | Подать заявку |

- Несмотря на то, что ипотечное кредитование пенсионеров – высокорискованное предложение, многие банки имеют в своей продуктовой линейке такие продукты. Среди популярных:

- Процентная ставка по предложениям начинается от 5% годовых, часто зависит от суммы, срока, возраста и предоставляемых документов.

Как рассчитать ипотеку?

Самый простой способ рассчитать ипотеку пенсионеру – воспользоваться нашим сайтом. С помощью удобного сервиса вы легко увидите предложения, которые соответствуют вашим требованиям, узнаете сумму переплаты. Нужно будет ввести только стоимость недвижимости, срок, первоначальный взнос.

Сразу в автоматическом режиме произведет расчет с учетом ставки. Вы увидите общую сумм, переплату и общую сумму. Сразу же можно увидеть график выплат. В нем стоит:

- дата платежа;

- плановый платеж и по процентам;

- сумма;

- остаток долга.

Сумма может определяться и с учетом наиболее удобной схемы погашения ипотечного кредита.

Как оформить ипотеку пенсионеру?

Сначала нужно получить одобрение на покупку квартиры или дома в банке. На нашем сайте вы можете заполнить онлайн-заявку, отправить ее сразу в несколько учреждений для получения более быстрого ответа. Это удобный способ сравнить сразу несколько предложений по предварительному одобрению.

На втором этапе пенсионер собирает все документы. Если заявитель состоит в браке, дополнительно могут потребоваться бланки согласия и от него. Банк проверяет предоставленные сведения. На это уходит в среднем около двух дней. После одобрения кредитополучателю нужно 60-90 суток на поиск подходящего варианта жилья. Обязательно недвижимость должна соответствовать требованиям банка.

Документы на дом или квартиру предоставляются в выбранную финансовую организацию. Она проводит проверку ликвидности помещения, его юридической чистоты. При положительном исходе сделка завершается, оформляется страховка. Последнюю может потребоваться продлевать каждый год.

Если используете программы без первоначального взноса, финансовая организация в полном объеме перечисляет средства продавцу.

Как повысить шансы на одобрение?

Для этого можно:

- Быть получателем дополнительного дохода, позволяющего беспрепятственно производить основные платежи.

- Иметь положительную кредитную историю.

- Быть обладателем российского гражданства, регистрации в регионе нахождения выбранного финансового учреждения.

Некоторые банки активно взаимодействуют с застройщиками, поэтому при выборе недвижимости в аккредитованной фирме шансы на успех возрастают. Увеличивает их и соответствие требованиям, предъявляемым к помещению. Оно должно быть ликвидным, дополняться всеми необходимыми коммуникациями.

Дают ли ипотеку пенсионерам неработающим?

Есть программы, предполагающие выдачу средств на покупку недвижимости неработающим пенсионерам при соблюдении ряда условий. При небольшом размере пенсии, без дополнительного заработка и других видов обеспечения шанс на получение денег резко уменьшаются. Государственные программы помогают погасить проценты, но низкая платежеспособность – высокий риск для банка.

https://www.youtube.com/watch?v=B06MzpyvqQU\u0026pp=ygW6AdCi0LXQv9C10YDRjCDQoNC10LDQu9GM0L3QviDQmtGD0L_QuNGC0Ywg0J3QtdC00LLQuNC20LjQvNC-0YHRgtGMINCSINCY0L_QvtGC0LXQutGDINCf0LXQvdGB0LjQvtC90LXRgNGDINCU0L4gNzUg0JvQtdGCINCa0LDQutC40LUg0JHQsNC90LrQuCDQntC00L7QsdGA0Y_RgiDQmtGA0LXQtNC40YIg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

До скольки лет дают ипотеку пенсионерам?

На момент совершения последнего платежа гражданину должно быть не больше 75 лет. Иногда банки более требовательны к возрасту, уменьшают этот параметр до 65-70-летнего возраста.

Может ли быть неработающий пенсионер со заёмщиком по ипотеке?

Пенсионер может стать созаемщиком в ситуации, когда кредитополучателю не хватает платежеспособности, а неработающий человек может подтвердить наличие гарантий. Иногда пенсионеры привлекаются для соблюдения формальных условий. Часто привлекается супруг заемщика, независимо от того, работает или нет.

Может ли военный пенсионер взять военную ипотеку?

Военный пенсионер может взять ипотеку при участии в программе НИС от трех лет, наличии трудового служебного стажа от 20 лет и при увольнении по выслуге лет.

Можно ли взять ипотеку в Сбербанке пенсионеру?

Да, есть предложение ипотечного кредитования, доступные для пенсионеров. Однако банк предъявляет ограничения к возрасту. Так задолженность должна быть погашена до достижения заемщиком 75 лет. Для увеличения срока можно привлечь в сделку созаемщика.

Ипотека для пенсионеров, взять ипотеку пенсионерам на квартиру

Лучшие предложения по Ипотекам

Посмотреть сравнение

Жилищный вопрос актуален для людей любого возраста. Современные пенсионеры не отстают от молодых людей: активно работают и стремятся улучшить условия.

Ипотека для пенсионеров упрощает покупку недвижимости. В качестве источника дохода при рассмотрении заявки учитывается как пенсия, так и дополнительные начисления.

Однако перед оформлением ипотечного кредита стоит ознакомиться с некоторыми особенностями.

На каких условиях выдается ипотека пенсионерам?

Условия программы определяет банк после оценки характеристик заявителя. В 2023 году можно ориентироваться на следующие параметры:

- годовая процентная ставка 1.9-25%;

- первый взнос от 0 до 50%;

- положительная кредитная история;

- кредитный лимит до 100000000 рублей;

- обязательное обременение на приобретаемый объект.

Пенсионеру сложно получить ипотеку на длительный срок. Многие банки ограничивают выплату кредита 10-12 годами. С учетом уровня дохода это может существенно повлиять на величину одобряемой суммы.

Кроме того, финансовая организация может настоять на оформлении дополнительных страховых полисов. От последних просто отказаться, но тогда банк отклонит запрос или повысит ставку.

Для получения денег под низкий процент можно привлечь работающего созаемщика, например, сына или дочь.

Какие документы нужны для оформления?

Чтобы подать заявку, необходимо предоставить полный пакет документов, запрашиваемых банком. Перечень можно уточнить на сайте организации или в ближайшем отделении. Условия ипотеки для пенсионеров в 2023 году включают такие документы, как:

- паспорт гражданина РФ;

- пенсионное удостоверение или справку из ПФР о получении пенсии;

- СНИЛС или ИНН.

При выдаче ипотеки работающим пенсионерам потребуются справки о начислениях заработной платы. Они могут быть оформлены по форме банка, в виде 2-НДФЛ. Иногда достаточно предоставить выписку по счету. Также принимаются договора аренды, по которым пенсионеру причитается дополнительная прибыль, или информация о других источниках поступлений.

Как получить ипотеку пенсионерам?

Прежде всего, стоит выяснить, дают ли ипотеку пенсионерам в конкретном банке. После можно подать заявку одним из перечисленных способов. Именно:

- посетить офис финансовой организации;

- отправить онлайн-заявку через сайт банка;

- воспользоваться выгодным предложением по ипотеке на портале Mainfin.ru.

Последний вариант наиболее удобен. На портале можно найти подходящие варианты, сравнить предложения и ознакомиться с полной информацией. На сайте размещен калькулятор, рассчитывающий итоговую стоимость ипотечного кредита, ежемесячный платеж и переплату по процентам. Удобно, что можно отправить запрос сразу в несколько банков, что существенно увеличивает шансы на одобрение.

Какие банки выдают ипотеку?

Не все банки готовы оформлять ипотеку для пенсионеров. Однако на портале Mainfin.ru представлено множество предложений от надежных организаций. Какие банки выдают ипотечные кредиты на основании пенсии:

- Сбербанк;

- ВТБ;

- Россельхозбанк;

- НорвикБанк;

- АльфаБанк;

- ПочтаБанк.

Для поиска предложений всех банков следует открыть раздел «Ипотека», ввести требуемые параметры жилищного кредита, дождаться подбора вариантов. После нужно выбрать оптимальное предложение, заполнить анкету и отправить на рассмотрение. Ответ по запросу обычно приходит в тот же день, но может затянуться до 3-55 рабочих дней.

Ипотека для пенсионеров, топ предложений от Банков

- Альфа-Банк — до 70 млн руб со ставкой от 12.79%

- Национальная Фабрика Ипотеки — до 20 млн руб со ставкой от 12.59%

- РНКБ — до 20 млн руб со ставкой от 5%

- Азиатско-Тихоокеанский Банк — до 30 млн руб со ставкой от 10.9%

- Банк ДОМ.РФ — до 50 млн руб со ставкой от 1.9%

- Центр-инвест — до 3 млн руб со ставкой от 2.75%

- Россельхозбанк — до 6 млн руб со ставкой от 3%

- Росбанк Дом — без ограничений со ставкой от 4.25%

Ипотека для пенсионеров, выгодные условия

| ???? Минимальная сумма ипотеки: | 1 |

| ???? Минимальная ставка по ипотеке: | 1.9% |

| ???? Максимальная сумма ипотеки: | 100 000 000 |

| ???? Максимальный срок ипотеки: | 50 лет |

В чем отличия ипотеки для пенсионеров от обычной? Ключевой особенностью является рассмотрение пенсии при принятии решения в качестве источника дохода. Кроме того, по таким программам выше возрастной ценз, но меньше предельные сроки выплаты задолженности. Ставки преимущественно выше, чем в базовых программах, обязательно дополнительное страхование. В списке обязательных документов всегда присутствует пенсионное удостоверение или справка из ПФР. Что можно приобрести в ипотеку пенсионеру? Перечень доступных объектов недвижимости идентичен иным программам. Пенсионеры могут купить квартиру в новостройке или вторичном фонде, индивидуальный жилой дом, земельный участок под строительство. Сложнее приобрести долю или комнату. До какого возраста можно получить ипотечный кредит пенсионеру? Предельный возраст определяется не датой выдачи, а сроком погашения. На момент полной выплаты кредита физическому лицу не может быть больше 65-70 лет. В редких случаях разрешен период до 75 лет. До какого возраста будет утвержден срок зависит и от суммы ипотечного кредита.

Ипотека для пенсионеров в ????️ Альфа-Банке — Оформить пенсионную ипотеку онлайн

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

•

Первичный рынок — 12,79%

•

Вторичный рынок — 12,79%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются, не применяются в программах с госсубсидиями):

•

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

•

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

•

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам А-Клуб

•

-0,2% При страховании жизни и трудоспособности по программам «Семейная ипотека» и «ИТ-ипотека»Акции (суммируются только со скидками выше)

•

-2,99% по опции «Хочу ниже!» после одобрения, подключается с персональным менеджером

Что увеличивает ставку (надбавки к базовой ставке, могут суммироваться):

•

+1% — отказ страхования жизни, трудоспособности и титула по программе «Вторичный рынок»

•

+1% — отказ страхования жизни и трудоспособности по программе «Госпроддержка»

•

+0,5% — если объектом недвижимости является жилой дом с земельным участком

•

+0,5% — при первоначальном взносе менее 20% от стоимости приобретаемой недвижимости (По программам покупки Вторичного жилья и Новостроек без гос программ)

Альфа-Банк предлагает пенсионерам кредиты на приобретение нового и строящегося жилья. Действует программа рефинансирования и ипотека под залог имеющейся недвижимости.

Мы кредитуем граждан России не старше 70 лет, зарегистрированных в регионе присутствия банка. Максимальный возраст заёмщика указан на момент полного погашения кредита.

У нас понятные условия кредитования: нет скрытых комиссий и штрафов за досрочное погашение. Вы можете привлекать до 3 созаёмщиков, указывать источники дополнительного дохода.

Мы снижаем ставки при быстром выходе на сделку. Пенсионерам доступны дополнительные скидки при покупке недвижимости у ключевых партнёров Альфа-Банка. Льготные условия действуют для тех, кто получает пенсию и другие социальные выплаты на дебетовые карты банка.

Преимущества пенсионной ипотеки

Мы выдаём ипотечные кредиты на выгодных условиях:

•

кредитный лимит — до 70 млн рублей;

•

минимальный первоначальный взнос — от 20%;

•

стартовая процентная ставка — от 11,69%;

•

период кредитования — до 30 лет.

При оформлении кредита требуется обязательное страхование недвижимости, а также жизни и здоровья заёмщика. Узнайте больше об условиях кредитования пенсионеров по телефону или на сайте.

Воспользуйтесь онлайн-калькулятором, чтобы определить размер ежемесячных платежей и предварительную ставку по ипотеке. Вы можете менять параметры: срок кредитования, сумму первоначального взноса и общую стоимость недвижимости.

Ипотекой от Альфа-Банка удобно управлять через мобильное приложение или интернет-банк. Вносите платежи или погашайте кредит досрочно со смартфона или ПК.

Как взять ипотеку в Альфа-Банке

Заполните онлайн-заявку и узнайте решение за 2 минуты. Выберите квартиру и приходите с документами в ближайший офис банка.

Перечень необходимых документов для пенсионеров зависит от выбранной кредитной программы. Итоговая ставка рассчитывается индивидуально при рассмотрении заявки.

Адреса центров ипотечного кредитования

Подробнее о ставках на ипотечный кредит

| Процентная ставка | от 5,6% годовых |

| Сумма кредита | До 70 000 000 ₽ |

| Срок кредита | До 30 лет |

| Первоначальный взнос | от 15% |