Сумма Налоговой Льготы На Детей В 2023 Году

С 2023 года правила налогового учета по НДФЛ существенно изменились — Порядок уплаты НДФЛ в 2023 году: главные изменения. Теперь датой получения дохода по оплате труда является дата фактической выплаты зарплаты.

Раньше при отсутствии межрасчетных выплат у сотрудника была всего одна дата получения дохода по НДФЛ – последний день расчетного месяца. С 2023 года при регулярной выплате зарплаты таких дат будет как минимум две – выплата зарплаты и выплата аванса.

Изменение правил учета доходов по НДФЛ меняет привычный порядок предоставления стандартных налоговых вычетов.

В 2023 году может возникнуть ситуация, когда сотрудник получит вычет дважды в течение одного месяца. Такое случается в организациях, где зарплата за вторую половину месяца выплачивается в следующем месяце.

Тогда сотрудник может получить вычет за текущий месяц при расчете аванса и за следующий – при расчете зарплаты за вторую половину месяца, которая в учете НДФЛ относится уже к доходам следующего месяца.

Вот примеры таких ситуаций:

- Зарплата за декабрь была выплачена в прошлом году

- Сотрудник принят на работу в первой половине месяца, вычет за месяц приема в другой компании не использован

- Сотрудник вышел на работу в первой половине месяца после длительного перерыва

До 2023 года при тех же самых начислениях и сроках выплаты зарплаты вычет предоставлялся только один раз в течение текущего месяца.

Изменение в порядке предоставления вычетов связано с тем, что с 2023 года зарплата в учете НДФЛ отражается на дату фактической выплаты, а не на последнее число месяца, как было раньше – исключен п. 2 ст. 223 НК РФ.

При этом налоговые агенты обязаны рассчитывать НДФЛ по работнику на каждую дату получения дохода — п. 3 ст. 226 НК РФ. При расчете налога нужно проверить право сотрудника на стандартный налоговый вычет. И если право на вычет у сотрудника имеется – такой вычет нужно предоставить. Например, при расчете мартовской зарплаты, выплачиваемой в апреле, сотруднику нужно предоставить вычет за апрель.

Рассмотрим ситуацию на примерах.

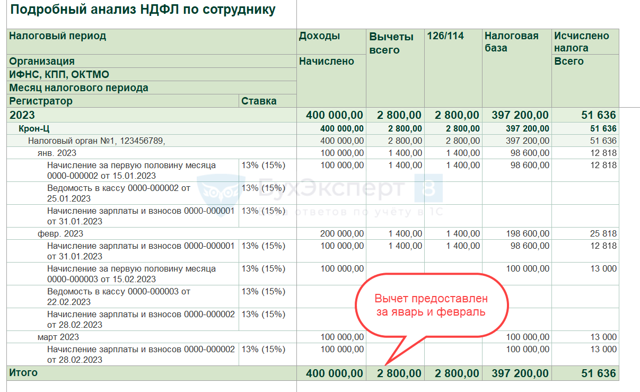

Пример 1. Предоставление вычетов при зарплате в 200 тыс. руб. в 2023 году

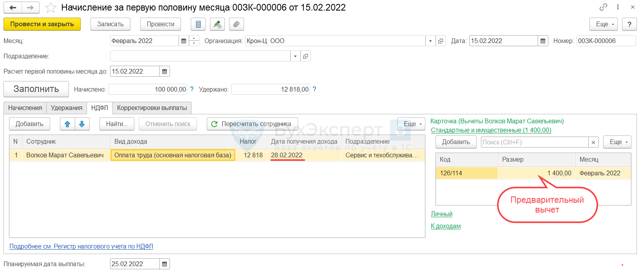

Оклад сотрудника Волкова М.С. составляет 200 000 руб. Сотрудник имеет право на вычет на первого ребенка – 1 400 руб. Зарплата за декабрь 2022 выплачена в 2022 году. Сроки выплаты зарплаты в 2023 году: аванс — 25 числа, зарплата — 10 числа следующего месяца. Январь и февраль отработаны полностью, межрасчетных доходов нет.

Проверим расчет стандартного вычета по сотруднику в 2023 году.

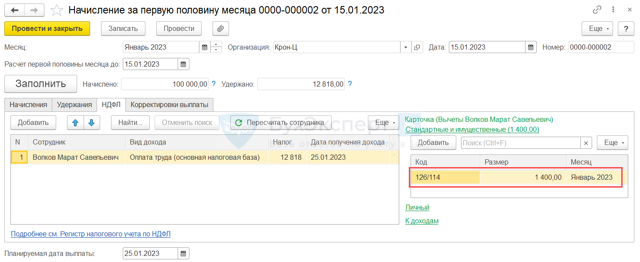

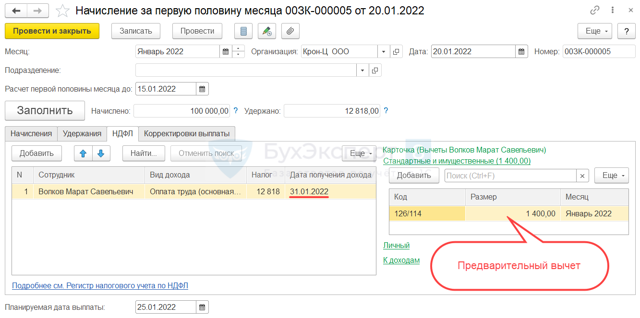

Рассчитаем аванс сотруднику за первую половину января 2023 г.

В документе Начисление за первую половину месяца (Зарплата – Создать – Начисление за первую половину месяца) доход работника в учете по НДФЛ определился на планируемую дату выплаты 25.01.2023.

Это первая выплата дохода в 2023 году. Детский вычет за январь к этому сроку еще не использован. Поэтому программа правильно предоставляет вычет в размере 1 400 руб.

Выплата второй части зарплаты за январь планируется 10 февраля, значит дата получения дохода приходится уже на февраль. За февраль сотрудник еще не использовал свой вычет, поэтому в Начислении зарплаты и взносов за январь предоставляется февральский вычет.

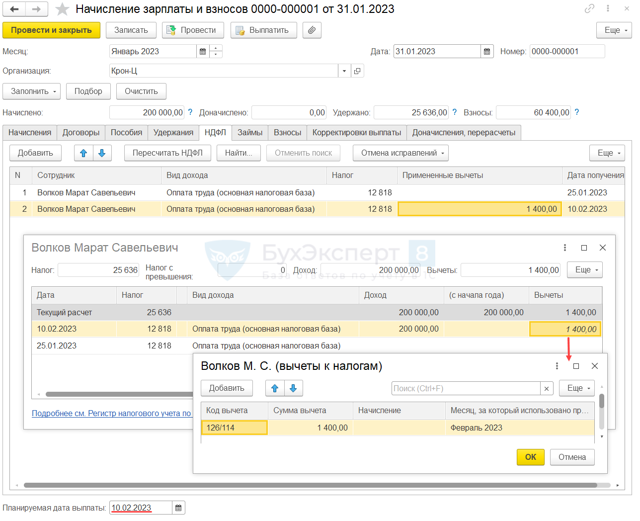

После выплаты зарплаты за январь рассчитаем аванс за февраль. На планируемую дату выплаты аванса вычеты за январь и февраль уже потрачены, в документе начисления они не предоставляются.

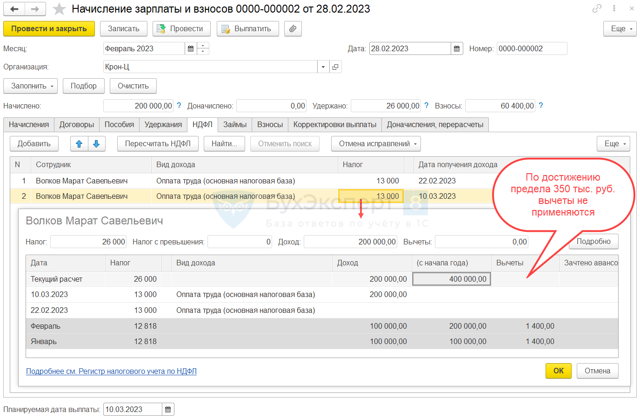

Выплатим аванс и по окончании месяца рассчитаем зарплату за февраль. Суммарно начисленная зарплата за январь и февраль превышает предел в 350 тыс. руб. Поскольку выплата остатка зарплаты за февраль произойдет уже в марте, в налоговом учете по НДФЛ доход работника превысит лимит в марте, а не в феврале. Поэтому право на вычет у сотрудника за февраль сохраняется.

| Месяц налогового периода | Доход |

| Январь 2023 |

Аванс за январь = 100 000 Итого с начала года = 100 000 |

| Февраль 2023 |

|

| Март 2023 |

Зарплата за февраль = 100 000 Итого с начала года = 400 000 |

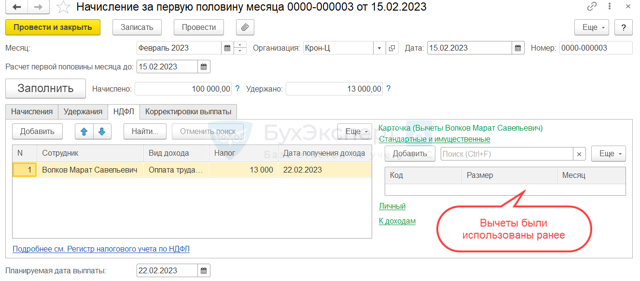

В марте 2023 года доход сотрудника в налоговом учете превысил 350 тыс. руб., с этого месяца право на вычет больше не применяется. В итоге в 2023 году вычет будет предоставлен за два месяца – за январь и февраль.

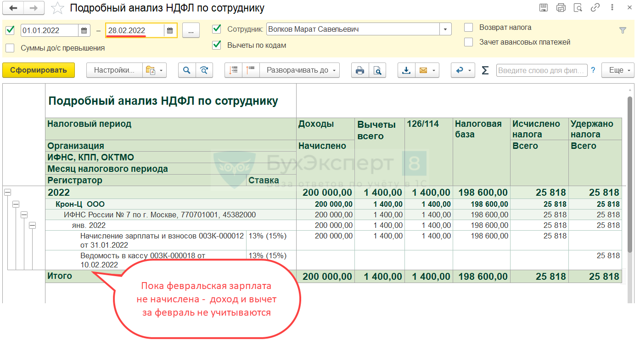

Проверим суммы дохода и налога в учете по НДФЛ отчетом Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Доход в налоговом учете за январь и февраль суммарно составил 300 тыс. руб. До превышения лимита была одна выплата в январе и две выплаты в феврале. Вычет предоставлен за два месяца в размере 1 400 руб. х 2 мес. = 2 800 руб. Ошибки нет.

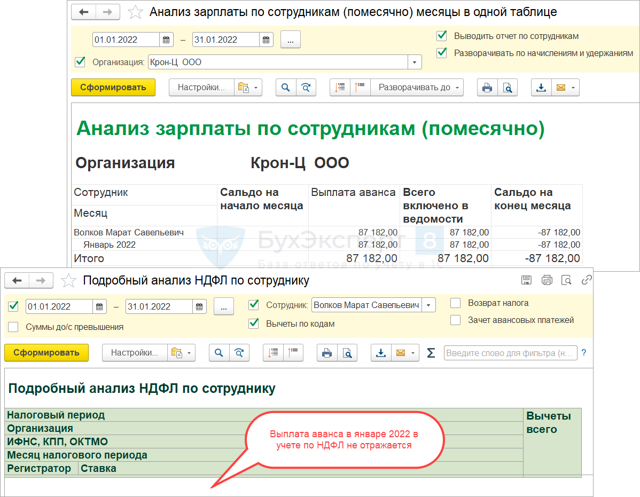

Пример 2. Предоставление вычетов при зарплате в 200 тыс. руб. в 2022 году

Возьмем исходные данные предыдущего примера и рассмотрим, как применялся стандартный вычет на первого ребенка для сотрудника Волкова М.С. в 2022 году.

Рассчитаем аванс за первую половину января 2022г. Дата получения дохода в виде аванса определяется как 31 января 2022 – последний день месяца, за который будет начислена зарплата за январь. В документе Начисление за первую половину месяца программа рассчитывает НДФЛ за январь и показывает, что применен январский вычет.

Вычет рассчитан предварительно, т.к. дата получения дохода 31.01.2022 еще не наступила. Выплатим аванс в положенный срок и при помощи отчета Подробный анализ НДФЛ по сотруднику проверим, как отражены в учете по НДФЛ суммы дохода, вычета и налога.

Программа не отражает аванс за январь как доход сотрудника в учете по НДФЛ, потому что доход будет зарегистрирован только 31 января 2022 года при окончательном начислении зарплаты. Если нет полученного дохода – значит нет и предоставленного вычета.

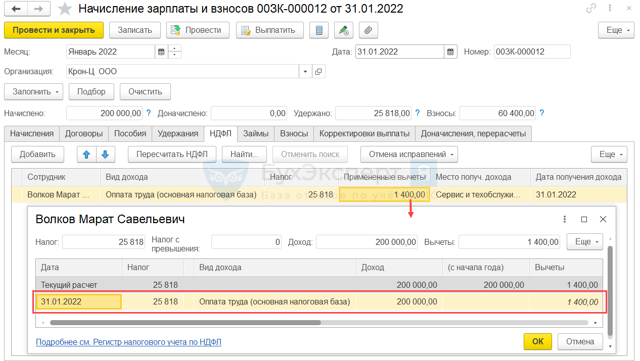

Рассчитаем зарплату за январь 2022 года и убедимся, что на 31 число в учете НДФЛ зарегистрирован доход в размере 200 тыс. руб. и применен вычет за один месяц в размере 1 400 руб.

При расчете аванса за февраль 2022 года ситуация повторяется. В документе Начисление зарплаты за первую половину месяца вычет за февраль отображается предварительно, без регистрации в учете по НДФЛ.

Начислим зарплату за февраль и проверим расчет НДФЛ. Сумма дохода за январь и февраль составила 400 тыс. руб. Это больше установленного лимита, поэтому вычет за второй месяц уже не применяется.

| Месяц налогового периода | Доход |

| Январь 2022 |

|

| Февраль 2022 |

|

В 2022 году при зарплате в 200 тыс. руб. вычет будет применен только один раз — за первый месяц работы.

- НДФЛ в ЗУП 3.1 — Часть 5: Перерасчеты в учете по НДФЛ и взносам в 2023 году

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Налоговый вычет на ребенка в 2024 году | стандартные

Налоговый вычет представляет собой государственное послабление, проявляющееся либо в уменьшении налогооблагаемого дохода, либо в возврате части уплаченных налогов. Родители имеют право получить льготу на ребенка. В 2024 году этой сферы также коснутся положительные изменения.

Получатели стандартных детских вычетов

Все государственные выплаты на детей считаются стандартными. Претендовать на соц.

поддержку могут только резиденты РФ (граждане, беспрерывно прописанные и проживающие на территории страны в последние 183 дня в течение идущих подряд 12 месяцев), имеющие на иждивении несовершеннолетних детей.

При условии обучения последних на очной форме возраст продлевается до 24 лет или до момента окончания обучения. Студент может учиться как платно, так и бесплатно. Соц.услугу могут оформить:

- оба родителя;

- отчим или мачеха (требуется написать соответствующее заявление в бухгалтерию);

- приемные родители и опекуны.

В таблице представлен перечень доходов, на которые можно снизить налоговую базу:

| Основной | Частично облагаемые налогом (учитывается та часть, с которой удерживают НДФЛ) |

| Зарплата | Суточные по командировкам |

| Премии | Подарки стоимостью от 4 тыс. рублей в год |

| Отпускные | Материальная помощь при рождении или усыновлении ребенка |

| Больничные | Другие виды материальной помощи (от 4 тыс. рублей) |

| Матпомощь | |

| Средства по срочным договорам | |

| Доходы физлиц от аренды | |

| Средства, перечисляемые по договорам гражданско-правового характера |

Размер выплат в 2024 году

В текущий период суммарный размер вычетов, которые может получать гражданин, составляет 120 000. С 1 января 2024 года вступят в силу поправки в законодательство и сумма увеличится до 150 000. Это свидетельствует о том, что максимальная сумма возврата может составить 19 500 руб. Изменения будут касаться доходов, полученных с 1 января 2024 года.

Стандартный налоговый вычет

При наличии одного и более детей родители могут рассчитывать на данный вид субсидии при уплате НДФЛ с заработной платы или других материальных вознаграждений. Его размер определяется по следующим критериям:

- какой ребенок по счету;

- состояние его здоровья.

В данный момент следует ориентироваться на такие цифры:

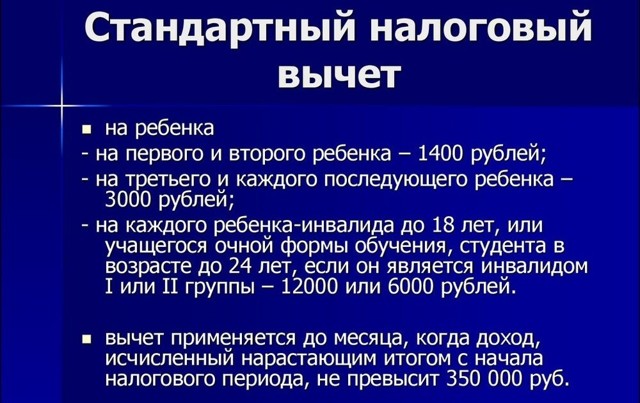

| Категория детей | Сумма вычета (руб.) |

| Первый и второй ребенок | 1 400 |

| Третий и каждый последующий | 3 000 |

| Каждый ребенок-инвалид до 18 лет, или учащийся очной формы обучения, аспирант, ординатор, интерн, студент в возрасте до 24 лет, если он является инвалидом I или II группы | 12 000 родителям и усыновителям (6 000 – опекунам и попечителям) |

Получить социальную услугу в двойном размере становится возможным при том, что претендент является единственным родителем или отказе от нее второго супруга.

Стандартный вычет на детей от работодателя в денежной форме получить нельзя. Часть заработной платы просто не будет подвержена налогообложению.

Дополнительные льготы

Кроме стандартного послабления гражданин РФ может претендовать и на другие детские льготы. К ним относятся:

- Ученические. Сумма возврата на обучение детей в 2024 году увеличится с 50 тыс. до 110 тыс. рублей, а максимальный размер суммы возврата составит 14 300.

- Спортивно-досуговые. Часть расходов на посещение детских спортшкол, спортивных соревнований можно вернуть. Размер высчитывается по формуле: 13% от максимальной суммы (в 2024 году это 150 тысяч)

- Медицинские. Возврат осуществляется на обследование, лекарственные препараты и взносы по договору ДСМ. Льготой можно воспользоваться в размере фактических затрат, но не более 120 тыс. суммарно. При возмещении ущерба от дорогостоящего лечения ограничение не действует.

Вышеперечисленные суммы актуальны для 2025 года, т.к. в 2024 году снижение базы налогов производится по доходам за 2023 год.

Способы получения

Обратиться за соцвычетом сотрудник может как к работодателю в течение периода налогообложения, так и в налоговый орган по итогам текущего года. Второй вариант уместен, если работодатель отказывается предоставлять услугу или делает это в неполном объеме. Предварительно заявитель должен оформить декларацию по форме 3-НДФЛ на сайте ФНС или при личном визите в ведомство.

Перечень документов, которые должен подготовить налогоплательщик, выбравший любой способ оформления:

- Заявление на получение льготы.

- Копии документов, подтверждающих право снижения налоговой базы (если родитель единственный, или претендент является опекуном, нужно также предоставить подтверждающие данные).

Если налогоплательщик работает на нескольких работах, он должен выбрать, к какому работодателю обратится за услугой.

Пакет документов, предоставляемых в бухгалтерию для возврата средств за обучение или медицинские услуги, значительно расширен по сравнению с приведенным выше.

В первом случае понадобятся справки и платежки, подтверждающие заключение контракта с образовательной организацией. Во втором случае это будут копии договоров, квитанции, рецепты на лекарство.

Перечень зависит от оказанной медицинской помощи.

Напомним, что данный вид соц.поддержки можно получить при условии, что суммарный доход не превышает 350 тыс. рублей. Льгота на детей не суммируется с другими налоговыми послаблениями и не препятствует их оформлению.

Льготы для семьи с детьми

Льготы можно будет получить независимо от того, как долго недвижимость находилась в собственности граждан

4 PM productionshutterstock

Семьи с двумя и более детьми освобождены от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в собственности. Соответствующий закон одобрил Совет Федерации и подписал президент Владимир Путин.

Согласно закону, от налога будет освобождена часть суммы, полученная от продажи квартиры, дома или их частей, которую семья затем использует для покупки нового жилья.

Сегодня собственник при продаже квартиры должен выплатить государству 13% от стоимости жилой недвижимости. НДФЛ начисляется с дохода, а не с вырученной суммы от продажи имущества.

Если раньше от налогообложения были освобождены продавцы недвижимости, владевшие ею не менее пяти (в некоторых случаях не менее трех) лет, то изменения, внесенные в закон, позволяют недавним собственникам продавать недвижимость для улучшения жилищных условий, не уплачивая налог, рассказала юрист, заместитель генерального директора компании «Амулекс» Юлия Галуева.

- у налогоплательщика (или его супруга) есть не менее двух несовершеннолетних детей (или детей в возрасте до 24 лет, обучающихся в вузах по очной форме);

- продавец приобрел жилое помещение взамен проданного или в том же календарном году, или не позднее 30 апреля следующего года;

- продавец приобрел жилье или большей площади, или с большей кадастровой стоимостью;

- кадастровая стоимость продаваемого помещения не превышает 50 млн руб.;

- продавцу (его супругу и детям) не принадлежит более 50% в праве собственности на жилое помещение с общей площадью, превышающей общую площадь в приобретенном жилом помещении.

Налоговой льготой не смогут воспользоваться граждане, имеющие в собственности дорогостоящее жилье или несколько объектов жилой недвижимости, уточнила юрист. Изменения касаются сделок купли-продажи, совершенных с 1 января 2021 года.

Новый закон является одной из мер социальной поддержки населения. Более половины владельцев жилья на рынке — это именно семьи с детьми, и многие из них нуждаются в улучшении жилищных условий.

«Часто при появлении нового члена семьи квартира становится мала для дальнейшей комфортной жизни. Однако запросов от таких собственников гораздо больше, чем сделок. Зачастую это происходило именно потому, что при расчетах собственник понимал, что он не может приобрести лучшее по качеству жилье, так как обязан отдать государству НДФЛ в 13%.

Иногда величина налога соразмерна доплате, которую необходимо произвести для покупки нового, более просторного и качественного жилья», — отмечает директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

По ее прогнозу, с принятием нового закона мы ожидаем роста активности в сегменте сделок по многокомнатным квартирам — рост возможен на 10–15%.

- недвижимость была куплена до 1 января 2016 года, и на момент продажи прошло три года владения имуществом;

- если квартира приобретена после 1 января 2016 года, то по истечении пяти лет владения можно продать имущество без уплаты НДФЛ;

- если помещение было приобретено дороже, а продано дешевле, но не менее чем за 70% кадастровой стоимости. Кадастровая цена исчисляется на 1 января года, в котором был подписан договор купли-продажи;

- квартира продана по той же цене, что и была приобретена, и эта сумма не меньше 70% кадастровой стоимости.

- Во всех остальных случаях НДФЛ взимается с дохода от продажи квартиры.

Налог с продажи квартиры — 2021: инструкция по НДФЛ

Путин ранее подписал закон, который освобождает граждан в ряде случаев от подачи налоговой декларации 3-НДФЛ после продажи недвижимости. Речь идет о сделках по продаже квартиры, загородного дома или комнаты, доход от которых не превышает 1 млн руб. Продавцы нежилых помещений и гаражей освобождены от подачи декларации и уплаты налога с тех сделок, доходы от которых не превысили 250 тыс. руб.

Заявление на вычет на детей 2023: образец заполнения

Статья 218 Налогового кодекса РФ позволяет гражданам, имеющим детей, претендовать на льготу в виде стандартного налогового вычета — для его получения у работодателя необходимо написать заявление, образец заполнения для 2023 года можно скачать ниже.

Нужно ли ежегодно писать данное обращение работнику и как его правильно оформить, можно прочитать в статье ниже.

Размеры стандартного налоговой вычета по НДФЛ

Стандартный вычет по НДФЛ на детей представляет собой определенную сумму, которая вычитается из дохода гражданина при расчете подоходного налога. Тем самым снижается налоговая нагрузка на физическое лицо.

Предоставляется ежемесячно с начала года до месяца, в котором годовой доход работника достигнет 350 000 руб. Начиная с месяца, в котором превышен указанный предел, право на вычет теряется до конца текущего года.

С нового года работник вновь сможет получать льготу до достижения максимальной суммы годовой дохода.

Суммы стандартного вычета прописаны в п. 4 ст. 218 НК РФ — зависят от количества детей, а также наличия льгот, дающих право на двойной размер.

В 2023 году установлены следующие суммы:

- 1400 руб. — на первого ребенка;

- 1400 руб. — на второго;

- 3000 руб. — на третьего и каждого последующего;

- 12000 руб. — родителю или усыновителю, если ребенок инвалид;

- 6000 руб. — опекуну или попечителю, если ребенок инвалид.

Первые три размера вычета одинаковы как для родителей / усыновителей, так и для опекунов / попечителей.

Сумма вычета может быть увеличена в 2 раза в следующих случаях:

- если работник — единственный родитель (усыновитель, опекун, попечитель). Как только такой работник вступает в брак, вычет начинает предоставляться в одинарном размере;

- если один из родителей отказался от этого права в пользу другого.

При расчете общей суммы льготы складываются вычеты, положенные на всех детей. Результат сложения будет отниматься от суммы дохода работника при вычислении подоходного налога для удержания.

При определении количества и очередности рождения нужно учитывать всех детей, в том числе и тех, на которых вычет уже не положен.

Пример:

У работника четверо детей — 4, 12, 19 и 28 лет.

19-летний учится на очном обучении. В 2023 году работник подает заявление работодателю.

Старшему уже 28 лет и на него вычет не положен, но он учитывается при расчете очередности рождения последующих:

- 19-летний родился вторым и он очно обучается, значит, на него полагается 1400 руб.;

- 12-летний родился третьим, значит, на него полагается 3000 руб.;

- 4-летний родился четвертый, значит, на него полагается также 3000 руб.

Общая сумма стандартного вычета для данного работника = 1400 + 3000 + 3000 = 7400 руб.

Если его зарплата за январь 2023 года составляет 56 000 руб., то с нее будет удержан налог = 13% * (56000 — 7400) = 6318 руб. Зарплата на руки составит = 56000 — 6318 = 49682 руб.

Если бы работник не подал заявление работодателю, то с него за январь был бы удержан налог = 13% * 56000 = 7280 руб., а зарплата на руки составила бы = 56000 — 7280 = 48720 руб.

Благодаря налоговой льготе, сотрудник может получить на 962 руб. больше.

Вычет предоставляется работодателем на основании заявления работника, к которому приложены подтверждающие документы.

Если работник, имеющий детей, подает заявление на стандартный вычет по НДФЛ, то работодатель обязан учитывать данную льготу при налогообложении.

Нужно ли писать заявление на вычет на детей каждый год

Налоговый кодекс РФ определяет, что вычет предоставляется на основании заявления работника, но закон не требует, чтобы право на льготу человек подтверждал ежегодно. Значит, заявление достаточно подать один раз, указав в нем сведения о своих детях. Это справедливо, если в заявлении работник не указывает конкретный год, за который он требует предоставить вычет.

В случае указания года, в следующем году придется написать заявление повторно. Поэтому важно обращать внимание на формулировки текста.

Подавать заявление нужно в следующих случаях:

- поменялся состав семьи — родился или умер ребенок;

- ребенку присвоен статус инвалида;

- ребенок достиг возраста 18 лет и начал очно учиться — нужно подтвердить очное обучение, иначе право на льготу работник потеряет;

- родитель приобрел статус единственного — например, второй родитель умер, признан безвестно пропавшим или лишен родительских прав, в этом случае можно заявить о праве на двойной вычет и приложить подтверждающие документы;

- второй родитель отказался от своей льготы в пользу первого — также нужно подтвердить право на двойной вычет и приложить подтверждающие документы;

- человек устроился на новую работу — новому работодателю нужно заявить о своем праве.

То есть заявление подается повторно в двух случаях: если происходят какие-то изменения, влияющие на размер положенной налоговой льготы; если в тексте был указан конкретный год.

К заявительному бланку нужно приложить документы, подтверждающие право на льготу:

- свидетельства о рождении всех детей;

- справка о получении образования очно для тех, кто старше 18 лет;

- при смене работы — справка о доходах за текущий год с предыдущего места работы;

- для разведенных — документ о выплате алиментов или справка о совместном проживании с ребенком;

- для получения двойного вычета — отказ второго родителя от своего права на льготу, справка о его доходах по месту работы; документы, подтверждающие статус единственного родителя;

- на детей инвалидов — документы, подтверждающие инвалидность.

Если не получилось получить весь положенный стандартный вычет за прошедший год, то можно оформить его через налоговую с помощью подачи декларации 3-НДФЛ. В 2023 году можно направить 3-НДФЛ для получения непредоставленного стандартного вычета за 2022 год.

Право на льготу, указанное в заявлении, сохраняется за работником до конца года, даже если ребенку исполнилось в течение года 18 лет, и он не учится очно. Это же правило действует, если ребенок в течение года умер, право на льготу все равно сохраняется до конца года.

Данный порядок не действует в отношении учащихся на очном отделении. Право на вычет теряется с месяца, в котором очно обучающийся закончит свою учебу либо ему исполнится 24 года.

Как написать заявление в 2023 году

- Типового бланка заявления на вычет законодательством не установлено.

- Часто предприятия уже имеют стандартный бланк заявления, куда работнику нужно только внести данные о своих детях, отметить их возраст, количество.

- Если такого типового образца в компании нет, то придется написать документ самостоятельно.

- По общему правилу, заявление оформляется от руки, но допускается и составление на компьютере с последующей постановкой подписи от руки.

В правом верхнем углу указываются данные о лице, которому адресуется бланк — ФИО руководителя, его должность, название предприятия.

Здесь отмечаются собственные реквизиты заявителя — ФИО, должность.

По центру бланка ставится наименование документа — «заявление». Можно указать его заголовок — «о предоставлении стандартного налогового вычета на детей по НДФЛ».

Текст составляется от первого лица и обычно начинается со слова «Прошу», в него включается следующая информация:

- просьба предоставить ежемесячно налоговый вычет на детей по НДФЛ;

- ФИО каждого ребенка, возраст или дата рождения;

- сведения о детях, обучающихся очно;

- ссылка на ст. 218 НК РФ, дающую право на льготу;

- перечень прилагаемых документов;

- подпись заявителя.

Ниже представлены образцы заявления на стандартный вычет на детей в одинарном и двойном размере для 2023 года.

Скачать образец заполнения (в одинарном и двойном размере)

- Скачать образец заявления на налоговый вычет на двух детей по НДФЛ 2023.

- Скачать образец на вычет в двойном размере матери одиночке.

- Пример заявления на двойной вычет в связи с отказом второго родителя.

Вычеты на обучение детей вырастут до 110 000 рублей: как оформить в 2023 году, список документов, пошаговая инструкция

В ходе послания Федеральному Собранию в 2023 году президент анонсировал увеличение налоговых вычетов на образование детей более чем в два раза. При этом предлагается упростить процедуру получения вычета и сделать ее проактивной.

Рассказываем, в каком порядке сейчас можно оформить вычет за образование детей и что изменится после запланированных налоговых поправок: какой будет новый лимит вычета и на сколько он вырастет.

Что такое налоговые вычеты

Налоговый вычет – это та сумма, которая может уменьшить Ваш налогооблагаемый доход.

Различают несколько групп налоговых вычетов:

Вычет на обучение детей входит в группу социальных налоговых вычетов. Благодаря таким вычетам можно вернуть часть трат на обучение, оплату медицинских услуг и спорт.

Условия для получения налогового вычета

Чтобы получить налоговый вычет требуется соблюдение следующих условий:

- Вы являетесь налоговым резидентом (находились в стране более 183 дней в течение года).

- У Вас есть доходы, которые облагаются по ставке НДФЛ 13%. Обычно это зарплата, премии.

- Оплачено обучение детей, братьев и сестер до 24 лет (подопечных – до 18 лет).

- Образовательная организация имеет лицензию. Она может быть как частной, так и государственной или муниципальной. В частности, вычет можно оформить при оплате обучения в:

- школах;

- детских садах (за исключением родительской платы);

- вузах;

- учебных центрах;

- автошколах;

- лицеях;

- спортивных и музыкальных школах.

Вычет также можно оформить при обучении у ИП при условии, что образовательная деятельность содержится в ЕГРИП. В этом случае наличие у него лицензии не потребуется (на основании Письма ФНС от 2015 года №БС-4-11/20124@).

Вычет положен как при обучении онлайн, так и дистанционно.

- Обучение детей оплачено из собственных средств

Если образование оплачено средствами материнского капитала или работодателем, то вычет не положен.

Сумма вычета

Налоговый вычет не может превышать суммы, которую вы выплатили в бюджет. Но есть лимиты.

Максимальная сумма расходов на образование ребенка для получения вычета составляет 50000 рублей. То есть вернуть можно не более 6 500 р. (50000*13%).

Если детей двое, то лимит действует для каждого ребенка отдельно.

50000 рублей – это общая сумма вычета, которая может быть заявлена обоими родителями на одного ребенка.

Президент в ходе Послания Федеральному Собранию предложил увеличить ее до 110 000 р. Соответственно, вернуть можно будет до 14 300 р.

| Было | Стало | |

| Размер вычета | 50 000 | 110 000 |

| Сумма к возврату | 6 500 | 14 300 |

Таким образом, сумма вычета возрастет более чем в два раза. Но пока не ясно, когда повышение вступит в силу и для каких расходов оно будет действовать – для образовательных затрат 2023 года или только с 2024 года.

В любом случае налоговики не вернут больше, чем они получили в виде налогов. Если обучение было оплачено в 2022 году, а официально работать гражданин начал только в 2023-м, НДФЛ ему не вернут.

Вычет не накапливается и не переносится на следующий год.

За какой период можно получить вычет

Подать декларацию для получения вычета можно в течение трех лет после завершения того года, когда было оплачено обучение. Так, за оплаченные образовательные услуги в 2022 году, вычет можно оформить в 2023,2024,2025 годах.

Вычет можно получить только за тот год, в котором было оплачено обучение.

То есть оплачивать обучение за каждый год по отдельности более выгодно с точки зрения потенциальной суммы вычета.

Какие документы потребуются для получения вычетов на обучение

Чтобы получить социальный вычет на обучение нужно собрать следующий комплект документов:

| Документ | Где получить |

| Свидетельство о рождении ребенка/его паспорт Копия документа, подтверждающая опеку и попечительство (если оплачено обучение подопечных) |

Есть на руках |

| Договор с образовательным учреждением | В вузе или колледже |

| Копия лицензии образовательного учреждения | В образовательном учреждении Если реквизиты лицензии есть в договоре, копия не нужна |

| Справка о дневной форме обучения | В образовательном учреждении Если указание на форму обучения есть в договоре, справка не нужна |

| Справка 2-НДФЛ | У работодателя |

| Платежные документы, подтверждающие оплату за вуз: копии чеков, квитанции к ПКО, банковские квитанции | В образовательном учреждении или банке |

| Декларация 3-НДФЛ | Оформляется самостоятельно |

Для зачета и возврата денежных сумм ЕНС используются новые формы документов (на основании Приказа ФНС России от 30.11.2022 N ЕД-7-8/1133@).

В ближайшее время вычет можно будет получать проактивно – без дополнительных заявлений и подачи декларации.

Порядок получения социального вычета на обучение детей

Получить налоговый вычет можно двумя способами — у работодателя и через ФНС. Рассмотрим подробно каждый из них.

Оформить налоговый вычет у работодателя можно, не дожидаясь окончания учебного года. В этом случае из зарплаты будут удерживать меньшую сумму НДФЛ или прекратят его удерживать полностью, пока вычет не будет получен.

Для оформления вычета первоначально нужно запросить в ФНС уведомление, подтверждающее право на вычет. Проще всего это сделать через личный кабинет налогоплательщика. Декларацию заполнять не нужно.

Итак, процедура получения вычета через работодателя будет состоят из следующих этапов:

- Подготовьте документы, подтверждающие расходы на обучение ребенка.

- Передайте их в ФНС лично или через личный кабинет онлайн.

- Получите уведомление в течение 30 дней.

- Предоставьте работодателю заявление на вычет, приложив уведомление из налоговой.

- Получите социальный вычет, начиная с месяца подачи заявления.

Получение налогового вычета за обучение в налоговом органе

Получение налогового вычета через ФНС доступно с года, следующего за оплатой. Для получения вычета стоит придерживаться следующего порядка действий:

- Заполните налоговую декларацию. В личном кабинете ФНС есть информация о полученных доходах и сумме налога.

- Оформите заявление на возврат излишне уплаченного налога.

- Предоставьте декларацию и подтверждающие документы в ФНС в течение года.

- Дождитесь решения налогового органа и возврата денег.