Адвокат по спорам с кредиторами

Незнание законов не освобождает от ответственности, а вот знание — запросто, метко шутил Станислав Лец.

Действительно, одна-единственная грамотно составленная жалоба быстро улаживает споры с банком или МФО, возвращает диалог с приставами и коллекторами в цивилизованную форму.

Если вы не сильны в юриспруденции, поможет кредитный юрист — человек, специализирующийся на кредитных задолженностях, их списании, снижении суммы, оспаривании незаконных договоров и действий финансовых организаций.

Затраты на юридические услуги окупаются — вы сможете снизить проценты или неустойки по кредиту, заключить выгодную сделку с коллекторами без рисков, списать долги или часть, вернуть незаконно взысканные деньги.

Цены на услуги юриста по кредитам

Стоимость услуг кредитного юриста зависит от сложности дела — жалоба на МФО или банк будет стоит 3-5 тысяч рублей, а судебное разбирательство с подготовкой позиции и представительством на заседаниях обойдется не меньше 15 тысяч рублей. Конечно, стоимость услуг зависит от региона — в Москве, Санкт-Петербурге (СПб) и крупных городах может быть дороже.

Первичная консультация обычно оказывается бесплатно. Не стесняйтесь звонить и спрашивать, хорошие кредитные юристы дают бесплатные консультации по телефону, а уже по сложным делам предлагают развернутый ответ после изучения документов.

Заказать бесплатную консультацию

Минимальные цены можно узнать из таблицы ниже.

| Консультация кредитного адвоката | Юрист оценит ситуацию, предложит варианты решения проблемы, расскажет о рисках | Бесплатно |

| Составление документов | Заявления, возражения, отзывы и ходатайства составляются со ссылками на кредитные договоры, другие доказательства и нормы права | от 3000 ₽ |

| Участие адвоката по кредитным долгам в суде | Защита интересов клиента на судебном заседании, готовка ходатайств, заявлений, пояснений | от 5000 ₽ |

| Банкротство в МФЦ | Юрист проверит право на внесудебное банкротство, подготовит документы, подаст их по доверенности и получит уведомление о списании долгов | от 5000 ₽ |

| Банкротство граждан в Арбитражном суде | Проведение банкротства физ. лица под ключ по доверенности | от 7900 ₽/месяц |

Узнать о точной стоимости услуг по вашей ситуации можно по телефону

.

Артем Пивоваров

Старший юрист по банкротству физических лиц

Дарья Галактионова

Старший юрист по банкротству физических лиц

Кристина Кирюхина

Ведущий юрист по банкротству физических лиц

Алексей Жумаев

арбитражный управляющий компании «2Лекс»

Лейла Махмудова

Юрист по банкротству физических лиц

Александр Столяров

Юрист по банкротству физических лиц

Юлия Пивоварова

Руководитель службы клиентского сервиса

Зачем нужен кредитный юрист

Зачем нужен кредитный юрист или адвокат по кредитным долгам, ведь есть обычные не финансовые юристы, адвокаты общей практики? Специализация на кредитах и возникла в ответ на агрессивную политику банков и МФО в отношении граждан.

Спрос на юридическую помощь в области потребительского кредитования высокий — граждан то и дело обманывают, пишут в договоре незаконные условия, по онлайн-кредитам ставят неадекватные процентные ставки и комиссии.

В итоге часть юристов сосредоточились на защите физлиц. Они применяют банковское и финансовое право в совокупности с защитой прав потребителей, законом о банкротстве и актами о приставах и коллекторах. Кредитные юристы следят за судебной практикой по защите граждан от банков и МФО или коллекторов.

С помощью юристов граждане борются с навязыванием страховок, скрытых комиссий и штрафов, незаконных процентов за просрочку. В результате этой борьбы доработаны законы №151-ФЗ об МФО, №230-ФЗ о коллекторах, №127-ФЗ о банкротстве граждан.

В 2022 граждане могут не только оспорить кредиты или просить суд снизить неустойку, но и списать долги полностью совершенно законно. Банкротство физлица признается в Арбитражном суде, а для неимущих есть бесплатное внесудебное банкротство через МФЦ.

Это особенно актуально в условиях кризиса и нестабильной обстановки в стране — людей увольняют, отстраняют из-за отсутствия прививок, цены растут, и платить кредиты нечем.

Раньше люди утопали в долгах, продавали квартиру, годами платили проценты банкам. Сейчас есть легальный выход — прибегнуть к услугам юриста и списать безнадежный долг через банкротство физлиц.

Адвокаты по кредитным делам оказывают помощь должникам, попавшим в капкан банковских условий кредитования. Они решат проблемы с кредитом, добьются изменения условий на более выгодные, чтобы заемщик платил меньше и гасил тело займа, а не бесконечные проценты.

Юрист согласует с банком реструктуризацию долга на выгодных для заемщика условиях, найдет варианты рефинансирования даже с плохой кредитной историей. Участие юриста по кредитным вопросам позволит вам:

- снизить процентную ставку по кредиту;

- снизить размер ежемесячного платежа;

- исключить навязанные услуги, найти выгодную страховку по ипотеке, избавиться от выданного поручительства, вывести созаемщика из договора, снять залог машины;

- списать часть долга без банкротства на переговорах или в суде, когда банк подаст иск о взыскании кредита;

- списать все долги через банкротство гражданина.

Юрист по кредитным долгам может представлять интересы клиента в рамках досудебного разбирательства — на переговорах с банками, коллекторами и приставами, или уже в суде, если банк подаст на взыскание долга, захочет отобрать машину по автокредиту, начнет банкротство неплательщика.

Также адвокат может подготовить для вас жалобы на банк и МФО в ЦБ РФ, финансовому омбудсмену или в Роспотребнадзор. Грамотная жалоба на практике решает проблему за 15 дней — банки и МФО боятся проверок от регуляторов и готовы идти навстречу, если дело принимает серьезный оборот.

Бесплатные юристы на горячей линии готовы оценить вашу проблему, подсказать, куда и как пожаловаться самостоятельно, где найти образец претензии. Если же вы намерены судиться, то юрист возьмет всю работу на себя, вам нужно будет выписать доверенность и спокойно ждать результата.

Хотите подать в суд на банк или МФО?

Что делает кредитный юрист

Юрист по кредитным делам после анализа ситуации клиента и его отношений с банками предложит несколько вариантов:

- Оформить реструктуризацию задолженности в банке. Банк уменьшит размер ежемесячного платежа, но срок кредита увеличится.

- Подобрать вариант рефинансирования кредита, чтобы перекредитоваться в другом банке на выгодных условиях. В 2021 ставки по кредитам низкие, и рефинансирование снизить платежи за пользование займом.

- Расторгнуть незаконный кредитный договор с расчетом оставшейся суммы.

- Исправить плохую кредитную историю, если банк/МФО подал в БКИ неверные сведения, или обнаружена иная ошибка.

- Решить вопрос по кредитным задолженностям и иным долгам (налоги, оплата коммунальных услуг, долги по распискам, недоимки ИП) путем их полного списания через процедуру банкротства.

Юрист по судебным задолженностям по кредитам позволит вам если не полностью избавиться от долгов, то уменьшить их размер — в зависимости от конкретной ситуации, порядка 20–80% от первоначальной суммы. Мы разберемся с коллекторами, обжалуем незаконные действия приставов, снимем аресты, защитим собственность супругов и детей от взыскания.

Получить первичную консультацию кредитного юриста и узнать варианты решения проблем с кредиторами вы можете, позвонив нам или задав вопрос через форму обратной связи.

В Москве вы также можете получить консультацию юриста в офисе компании. Приходите, мы расскажем, как избавиться от долгов законно.

Видео: наши услуги по банкротству физ. лиц

Обнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

Как вам статья?

Автор статьи

Алексей Жумаев

Об авторе

Алексей — действующий арбитражный управляющий. Общий стаж юридической практики более 10 лет. Работал с проблемными активами в крупнейших российских и зарубежных банках, а также в Агентстве по страхованию вкладов.

Больше информации

Услуги адвоката по гражданским делам в Москве

Предварительное БЕСПЛАТНОЕ консультирование!

Если у вас незаконно отнимают недвижимость, задолжали заработную плату или уволили без достаточного основания, хотят лишить наследства, запрещают видеться с детьми, несправедливо разделили нажитое совместно имущество при разводе, или другим способом ущемили ваши права, вам нужен сильный адвокат по гражданским спорам. Практика показывает, что исключительно благодаря его стараниям можно выиграть даже на первый взгляд безнадежное гражданское дело.

Услуги опытного адвоката по гражданским делам в Москве – залог успеха любого спора

Гражданские правоотношения регулируются огромным количеством нормативно-правовых актов, и, чтобы вести успешно такие дела, нужно знать тонкости и нюансы гражданского законодательства.

Рассчитывать на положительное решение вашего вопроса можно только в случае, если вам посчастливилось найти настоящего профессионала. Ну, а самые компетентные специалисты практикуют в Юридической компании адвоката Головешкина.

Позвоните сейчас и оставьте заявку на бесплатную консультацию к одному из наших правовых экспертов.

Звоните по телефону +7 (495) 241-12-69 и ваши права будут защищены на самом высоком профессиональном уровне и в максимально короткие сроки

У нас лучшие адвокаты по гражданским делам в москве

Адвокат способен гарантировать вам благоприятное окончание дела, только если перед ним будет четкая картина происшедшего, умалчивать нельзя даже о малозначительных фактах. Именно поэтому между доверителем и адвокатом должно быть полное взаимопонимание и доверие. Почему вы можете полностью довериться специалистам Юридической компании адвоката Головешкина:

- Наши юристы имеют большой опыт решения правовых проблем в гражданском судопроизводстве разного уровня сложности;

- Судебные адвокаты по гражданским спорам, практикующие в юридической компании адвоката Головешкина, выигрывают 90% всех дел;

- Мы гарантируем абсолютную конфиденциальность; вы без опаски можете доверить информацию, которая касается финансов или семейных взаимоотношений нашим специалистам – все это останется в тайне и не будет использовано без вашего согласия;

- АГС полностью избавит вас от всех хлопот, связанных с процессом.

Стоимость услуг адвоката по гражданским делам

Когда необходимо найти адвоката по гражданским делам

- Помощь квалифицированного специалиста требуется при возникновении следующих споров.

- Справочно можно ознакомиться со стоимостью на адвокатских услуг

Первичная правовая помощь по гражданским делам в суде

К опытному юристу лучше всего обращаться на начальном этапе: грамотное оценивание перспективы и просто своевременная консультация зачастую способны решить проблему, которая может обернуться для вас длительными судебными тяжбами и серьезными материальными потерями.

Многие юристы г.

Москвы по гражданским делам предлагают бесплатное консультирование, но лишь юристы Московской юридической компании адвоката Головешкина делают действительно качественный и подробный анализ всей информации, предоставляют доступные пути решения спора и помогают выработать наиболее выгодную поведенческую стратегию. Прочитать подробнее о привлечении адвоката по гражданским делам.

Звоните и наши специалисты проведут правовой анализ вашего дела. Если есть все шансы выиграть дело можно готовить исковое заявление в судебные органы.

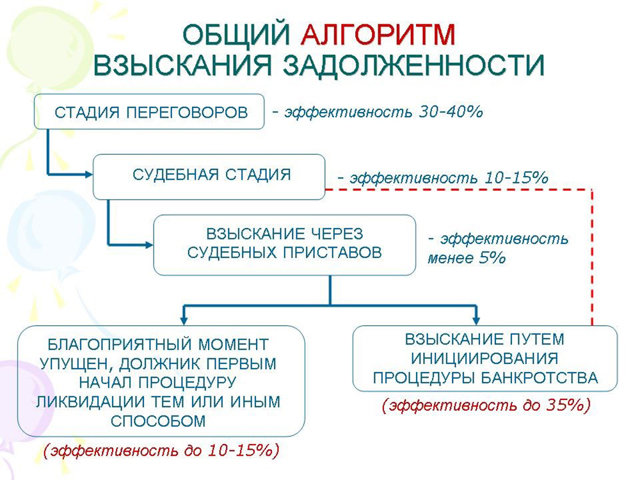

Юристы раскрывают секреты: как взыскать проблемные долги — новости Право.ру

Все эксперты сходятся во мнении: чем раньше начать работу с должниками, тем проще получить деньги. Поэтому рекомендуем отслеживать финансовое и правовое состояние должника. Например, через такие открытые источники:

Партнер ПБ Федеральный рейтинг.

группа Банкротство (включая споры) (high market) 25место По выручке на юриста (менее 30 юристов) 45место По выручке Профайл компании

Магомед Газдиев советует реагировать не только на нарушения платежной дисциплины, но и на утрату залога, предоставление должником недостоверной информации, проблемы с обслуживанием долгов других кредиторов, судебные процессы должника, изменения в составе его руководства.

Переговоры, претензия, суд

Начинать лучше с переговоров. «Желательно занять позицию настойчивого, но готового к разумным компромиссам кредитора. Нельзя надолго исчезать из поля зрения должника: он может воспользоваться этой заминкой в своих целях и, например, вывести имущество в преддверии банкротства», – предупреждает юрист ЮФ Федеральный рейтинг.

группа Банкротство (включая споры) (high market) группа Международные судебные разбирательства группа Корпоративное право/Слияния и поглощения (mid market) Профайл компании

Иоанна Щербакова. «Стоит вести переговоры без чрезмерного давления.

Это позволит сохранить партнерские отношения с контрагентом и не утратить шанс на удовлетворение требований, если у должника появятся деньги», – считает юрист практики банкротства Федеральный рейтинг.

группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Банкротство (включая споры) (high market) группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Цифровая экономика группа Антимонопольное право (включая споры) группа Корпоративное право/Слияния и поглощения (high market) группа Семейное и наследственное право группа Транспортное право группа Фармацевтика и здравоохранение группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Частный капитал группа Уголовное право

Мария Терёшкина.

Актуальные темы Рынок долгов: что купить и как на этом заработать

Нужно определиться, будете ли вы работать с этим долгом или уступите право требования специализированной организации. «Коллекторские агентства чаще всего действуют более агрессивно, чем судебные приставы. Возможно, если взыскатель пригрозит передачей вопроса специалистам, должник сам произведет все необходимые выплаты», – предположила Щербакова.

Если решили взыскать долг через суд, стоит направить письменную претензию, чтобы потом не ждать месяц на соблюдение обязательного досудебного порядка в арбитражном процессе. Затем уже можно подавать иск о взыскании долга – только «просуженная» задолженность дает право на заявление о банкротстве.

Иск можно подать к должнику или к лицам, которые несут субсидиарную ответственность – то есть обязаны возместить долг, не выплаченный основным должником. «Привлечение контролирующих должника лиц к субсидиарной ответственности помогает получить деньги, но занимает много времени, требует существенных усилий и при этом не гарантирует положительный результат», – предупредил Шикунов.

Актуальные темы Границы риска: как ужесточилась субсидиарная ответственность в 2017 году

Реструктуризация долга

Реструктуризация долга предполагает изменение сроков и размеров платежа, обмен долга на долю в собственности и списание части долга. «Реструктуризация – один из наиболее действенных инструментов решения проблемы», – считает Газдиев. «Бывает, предложение о реструктуризации спасает должника от банкротства.

Но реструктуризацию стоит предлагать, только если она поможет кредитору получить хотя бы необходимый минимум имущества, который невозможно будет получить впоследствии», – сообщила Щербакова. «Если в отношении заемщика нависла угроза банкротства или уже возбуждено банкротное дело, от реструктуризации стоит отказаться, чтобы не наращивать сумму безнадежного долга.

При банкротстве сделки по реструктуризации, в том числе по дополнительному кредитованию, могут быть оспорены», – заявил руководитель практики банкротства Федеральный рейтинг.

группа Арбитражное судопроизводство (средние и малые споры — mid market) группа Банкротство (включая споры) (high market) группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство группа Цифровая экономика группа Антимонопольное право (включая споры) группа Корпоративное право/Слияния и поглощения (high market) группа Семейное и наследственное право группа Транспортное право группа Фармацевтика и здравоохранение группа Налоговое консультирование и споры (Налоговое консультирование) группа Налоговое консультирование и споры (Налоговые споры) группа Частный капитал группа Уголовное право

Станислав Петров. Кроме того, выбирая реструктуризацию, должник может попытаться выиграть время для вывода активов или истечения срока исковой давности на оспаривание совершенных сделок. По словам Спесивова, предложения должника о реструктуризации нередко направлены на снижение суммы задолженности ниже порога, при котором возможно инициировать банкротство.

При реструктуризации можно потребовать от должника дополнительное обеспечение, например залог или личное поручительство. «Реструктуризировать долг при отсутствии дополнительного обеспечения от заемщика нецелесообразно», – считает Петров. «Эффективная мера реструктуризации – создание должником и кредитором совместного предприятия.

На период погашения долга кредитор становится временным совладельцем бизнеса, контролирует выполнение бизнес-плана по выходу из кризиса, влияет на принятие ключевых решений, не вмешиваясь при этом в операционную деятельность. В ответ должник сохраняет активы и получает время для восстановления платежеспособности.

После погашения долга кредитор выходит из бизнеса и передает свою долю в совместном предприятии уже бывшему должнику», – отметил старший юрист корпоративной практики ЮФ Федеральный рейтинг.

Владимир Данилевский. По его словам, эта схема успешно используется крупным бизнесом.

Корпоративные договоры сособственников предприятия гарантируют должнику самостоятельность, совместную с кредитором ответственность при принятии решений и отсутствие конкуренции со стороны других кредиторов. Кредитор получает контроль и возможность принятия ключевых бизнес-решений.

Опционы акций и долей в уставных капиталах обществ обеспечивают выход кредитора из бизнеса после погашении долга либо, напротив, увеличение доли в предприятии при нарушении договоренностей.

Ведущий юрист практики разрешения споров ЮФ Федеральный рейтинг.

Евгений Шикунов советует оформить реструктуризацию в форме утвержденного судом мирового соглашения. Тогда в случае нарушения условий соглашения кредитор может сразу получить исполнительный лист.

Обеспечительные меры

«Добиться наложения обеспечительных мер в арбитражном процессе практически невозможно, в то время как в гражданском процессе суды достаточно легко их накладывают», – говорит Спесивов.

«Арбитражные суды отказывают в принятии обеспечительных мер там, где это, казалось бы, очевидно необходимо.

В то же время суды общей юрисдикции часто применяют избыточные меры – просто по факту поступления соответствующего ходатайства от кредитора», – отметил Газдиев.

Важно не только добиться наложения обеспечительных мер, но и обеспечить их реальное исполнение (чтобы решение дошло до банков и Росреестра). По словам Спесивова, если кредитор не берёт на себя функцию курьера, должник успевает «вывести» имущество уже после того, как узнаёт о принятии обеспечительных мер.

Должник может ходатайствовать о предоставлении встречного обеспечения – возмещении возможных убытков путем внесения денег на депозитный счет суда, предоставлении банковской гарантии, поручительства или иного финансового обеспечения (ст. 94 АПК). Спесивов сообщил, что с помощью внесения на депозит суда взыскиваемой суммы можно спасти от ареста и успеть реализовать недвижимость и другие активы, которые потом приставы оценят и продадут гораздо дешевле.

pravoza.ru

pravoza.ru

Работа с приставами

«Добиться исполнения от приставов очень сложно», – говорит Спесивов.

По его мнению, главное – чтобы пристав оперативно направил запросы в Росреестр для выявления недвижимости должника по ЕГРН, в ГИБДД – для поиска машин должника, в ФНС – для определения долей в уставном капитале общества по ЕГРЮЛ и изучения счетов должника, в банки – для ареста этих счетов, в ЗАГС – для получения сведений о супруге должника-физического лица (чтобы затем выявить имущество супруга и выделить из него долю должника), в Пенсионный фонд – с целью выяснения места работы должника. «Еще можно направить запросы в 30–40 топовых банков для поиска счетов физлица», – добавил Спесивов. Если удастся найти имущество, ранее принадлежавшее должнику, можно оспорить сделки с ним.

«Источники информации об имуществе должника, используемые судебным приставом-исполнителем, довольно ограничены. Если кредитору известны сведения об имуществе должника, которые нельзя получить из публичных реестров, или сведения о задолженности перед должником третьих лиц, их нужно письменно сообщить приставу», – считает Шикунов.

«На практике бывают случаи, когда по фотографиям и геолокации должника в соцсетях удается найти его имущество (от меховых изделий и драгоценных украшений до машины и дома)», – рассказала Щербакова. По ее словам, взыскатели часто оказывают приставу посильную помощь: не только ищут информацию об имуществе, но и самостоятельно готовят проекты запросов.

«Универсальная рекомендация: тесно контактируйте с приставом», – заявил Газдиев.

Если пристав сам не направил все вышеуказанные запросы, кредитор может познакомиться с материалами исполнительного производства и заявить ходатайства о розыске счетов и имуществе должника или вообще предложить свою стратегию взыскания задолженности (например, ограничить выезд должника из России). Бездействие и незаконное действие пристава можно оспорить вышестоящему должностному лицу или в суде. «Нередко нарушения устраняются до принятия решения по жалобе», – заявил Шикунов. С ним не согласился Спесивов: «Чаще всего не помогают даже выигранные дела о признании бездействия пристава незаконным: к моменту вступления решения в силу всё имущество уже «выведено», а сам пристав уволился». Однако не стоит забывать: ущерб, причиненный судебным приставом, подлежит возмещению в порядке ст. 1069 ГК.

Практика Банкротство не выход: когда суд не спишет долги

Банкротство

Если в результате исполнительного производства добиться выплаты не удалось, остается только банкротство. «Важно быть первым кредитором, заявившем о несостоятельности, – тогда получишь право указать кандидатуру временного управляющего.

Последний даст заключение о финансовом состоянии должника, созовет и проведет первое собрание кредиторов, примет решение о необходимости оспаривания тех или иных сделок», – объяснила Щербакова.

«Нередко в случае банкротства идет борьба должника и основных кредиторов за назначение конкурсного управляющего.

В таких ситуациях должник и основные кредиторы даже готовы расплатиться с миноритарным кредитором, чье заявление рассматривается судом раньше их заявлений и дает право предложить свою кандидатуру. Я знаю случаи, когда выплата даже превышала размер задолженности», – рассказал Шикунов.

Адвокат по кредитным спорам в Самаре, Москве и по всей России

- Банкротство физических лиц

Помощь адвоката по урегулированию взаимоотношений с коллекторами

Помощь адвоката по сопровождению исполнительного производства

Прочие виды правовой помощи адвоката по кредитным спорам

- Консультирование

- Расчет задолженности

- Отмена судебных приказов

- Составление претензий, исков, иных документов

Гонорар адвоката за оказание юридической помощи по гражданским делам составляет:

| Разовая юридическая помощь |

| Справочная консультация адвоката по телефону |

| Устная консультация адвоката (при заключении соглашения — бесплатно) |

| Ознакомление с документами: |

| — в адвокатском образовании |

| — в месте нахождения документа (в т.ч. в суде, административном органе) |

| Правовая экспертиза документов (договоров, соглашений, протоколов и т.п.) |

| Составление проектов договоров, контрактов, уставов |

| Гражданское судопроизводство |

| Гонорар от суммы исковых требований по имущественным спорам |

| Изучение материалов дела (1 том) |

| Составление искового заявления, кассационной и надзорной жалоб, претензии, иного документа |

| Участие в суде 1 инстанции (1 судодень) |

| Ведение адвокатом дела в суде 1 инстанции |

| Гражданское дело «под ключ» в суде 1 инстанции (составление искового заявления и направление его в суд, ведение дела в суде до вынесения решения по делу), кроме расторжения брака и взыскания алиментов |

| Расторжение брака «под ключ» |

| Взыскание алиментов «под ключ» |

| Участие в суде апелляционной, кассационной инстанции (1 судодень) |

| Внесудебная работа на выезде по поручению клиента (1 час) |

| Услуги семейного адвоката (1 месяц) |

| Участие в судебном заседании Верховного суда РФ (1 судодень) |

Окончательная сумма гонорара адвоката определяется соглашением сторон и может учитывать объем и сложность работы, продолжительность времени, необходимого для ее выполнения, сроки, степень срочности выполнения работы. Размер вознаграждения адвоката зависит от сложности дела и составляет фиксированную денежную сумму.

Причины обратиться именно к нам для ведения гражданского дела:

- Правовая защита 24 часа

Круглосуточная правовая поддержка клиентов по телефону. Если Вам действительно нужна правовая защита по гражданскому делу именно сейчас — Вы ее получите - Гарантия профессиональной работы

Высокая квалификация и большой опыт позволят Вам получить наилучший результат по гражданскому делу - Возмещение издержек

Наше с Вами сотрудничество будет официально подтверждено. Мы работаем только по соглашению/договору, со всеми кассовыми документами, поэтому Вы имеете право на возмещение стоимости наших услуг за счет Ваших оппонентов в деле, в случае успеха

Конфиденциальность

Вся информация, которую Вы сообщите нам в ходе дела будет оглашена только с Вашего разрешения. После завершения мы гарантируем защиту от разглашения всех Ваших данных, поэтому Вы можете полностью доверять нам. Ценим доверие, оказанное Доверителями, поэтому Вы можете не сомневаться в том, что мы всегда исполняем свою работу на должном уровне.

Наша главная цель — помощь клиентам в решении существующих проблем и их профилактика в будущем.

90% клиентов возвращаются к нам снова при возникновении правовых вопросов.

Последовательность Ваших действий:

1 шаг. Набрать номер телефона в Самаре +7 (846) 212-99-71 и получить предварительную бесплатную консультацию по Вашему вопросу. Если устной консультации недостаточно — записаться на консультацию в офис.

2 шаг. Посетить наш офис со всеми документами по рассматриваемому делу и получить консультацию в офисе.

3 шаг. Заключить соглашение на оказание юридической защиты, выдать доверенность и ожидать результата по делу.

Нашу практику по гражданским делам можно посмотреть здесь

Остались вопросы к адвокату?

Задайте их прямо сейчас здесь, или позвоните по телефону +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Полезные статьи:

- Образец заявления в банк о перерасчете штрафных санкций и процентов по кредитному договору и запрете использования персональных данных

- Федеральный закон Российской Федерации от 29 декабря 2014 г. N 476-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и отдельные законодательные акты Российской Федерации в части регулирования реабилитационных процедур, применяемых в отношении гражданина-должника»

- Правовые аспекты банкротства физических лиц

- Что такое кредитная история?

Защита заемщика кредита

Главная/Статьи по банкротству физических лиц

Россиянам приходится быть настороже. Обращаясь в банк за получением займа, заемщики рискуют получить ненужную услугу или взять кредит на кабальных условиях.

Если сложно вникнуть в тонкости законодательства, поможет юридическая защита заемщика кредита.

Кредитные юристы помогают на всех этапах споров с кредитной организацией — от составления заявлений на отказ от услуг до досудебных претензий и представления интересов гражданина в суде.

Какие права заемщиков нарушаются намного чаще

Защита прав заемщиков банков — актуальная юридическая услуга. Знание законов позволяет избежать переплат, избавиться от долгов и негативных записей в кредитной истории.

Дело не в том, что банки грубо обманывают своих клиентов — за это можно получить штраф. Они просто идут на хитрости, подключая новые, зачастую ненужные сервисы и предоставляя платный сервис, хотя аналогичные услуги по закону доступны клиентам бесплатно.

Рассмотрим популярные уловки банков, избежать которых поможет защита заемщика кредита.

Непредоставление сведений о полной сумме займа

Банки в 2022 редко идут на такой шаг, в отличие от МФО, особенно работающих неофициально не состоящих в реестре микрофинансовых организаций.

Полная сумма займа прописывается на первой странице договора, менеджер обязан посчитать и сообщить заемщику ПСК полная стоимость кредита до подписания кредитного договора.

Калькулятор кредита Рассчитайте сумму переплаты и размер ежемесячного платежа

Из наиболее частых: страхование и платное расширенное СМС-информирование. Банки могут предложить застраховаться буквально от всего:

- от потери работы или снижения дохода,

- порчи имущества,

- болезни или инвалидности.

Напомним, по ипотеке страхование предмета залога является обязательным. Но не всегда нужно страховать,

например, мебель, бытовую технику и ремонт. Такие виды защиты часто включают в комплексное страхование.

Также вполне разумно оформить страховку, если с ней снижают ставку, и затраты на платеж страховой ниже, чем переплата по кредиту. Например, если дела у работодателя идут не очень, можно подумать о гарантиях на случай потери работы. Попросите менеджера рассчитать итоговую стоимость кредита: со страховкой и без нее.

У некоторых кредитных организаций есть пакеты страховок, которые предлагаются клиенту. Здесь всегда кроются переплаты — посмотрите, какие риски для вас актуальны, а какие маловероятны и повлекут ненужные расходы.

То же касается и платных пакетов СМС-формирования — если человек привык отвечать по своим обязательствам, то напоминания ему не требуются.

Отказ в выдаче займа без страховки

Как отказаться от страховки по кредитуСтатья по теме

Страховка обязательна только в двух случаях: при оформлении ипотеки и автокредита на новый автомобиль. В обоих случаях страхуется залоговое имущество, а выгодоприобретателем по полису выступает банк.

При этом заемщик сам вправе выбирать компанию, в которой ему выгоднее и удобнее страховать квартиру или машину. Вы не обязаны заключать договор с той организацией, которую навязывает менеджер.

По незалоговым кредитам отказ от страховки не влияет на решение банка о выдаче кредита. Допускается различие процентных ставок — банки оформляют это как скидку при дополнительном страховании рисков.

Платные справки о задолженности по кредиту

Согласно абз. 4 п. 2 ст. 10 Закона «О защите прав потребителей» вся значимая информация о задолженности перед банком, дате и размере платежа обязана предоставляться бесплатно.

При попытке кредитной организации взимать деньги за выдачу справки клиенту стоит указать на недопустимость этого и пожаловаться в Роспотребнадзор. Можно обратиться в нашу службу защиты заемщиков для представления интересов.

Нарушение права заемщика на расторжение кредитного договора

Нередко кредитные специалисты вводят заемщика в заблуждение, информируя, что после отправки и подтверждения заявки отказаться от займа невозможно.

При этом одобренная сумма, срок или процентная ставка отличаются от предварительно рассчитанных в калькуляторе не в лучшую сторону.

Отказаться от займа без последствий можно перед подписанием договора и после его подписания, но до момента, когда деньги еще не были получены заемщиком. Также согласно п. 2 ст. 11 Закона № 353-ФЗ «О потребительском кредите» заемщик вправе в течение 14 дней после получения займа отказаться — придется вернуть полученную сумму и проценты, начисленные за этот период.

Читайте подробнее: Расторжение кредитного договора

Изменение договора кредитования в одностороннем порядке

После того как между кредитором и заемщиком заключен договор кредитования, его положения неизменны. Поменять их может только дополнительное соглашение, которое подписали обе стороны.

В одностороннем порядке банк не имеет права менять:

- процентную ставку по кредиту;

- набор услуг, сервисов и операций, связанных с обслуживанием займа;

- очередность и условия погашения по кредитному договору;

- длительность кредита и порядок его погашения.

Если в договоре банк оставляет за собой право менять условия кредита в одностороннем порядке, то заемщику нужно обратиться в суд для оспаривания условий кредитного договора. Сделать это можно как самому, так и воспользовавшись помощью юристов, обеспечивающих защиту заемщиков кредитов.

Списание задолженности с любых счетов должника

Раньше такой механизм успешно применялся Сбербанком — при просрочках по кредиту банк просто списывал сумму долга с дебетовой карты или накопительного счета в безакцептном порядке.

Например, Роспотребнадзор прямо указывает, что такие действия незаконны.

В связи с тем, что у банковских организаций нет никаких законных оснований самовольно списывать со счёта клиента деньги в счёт погашения задолженности по кредиту, некоторые банки идут на хитрость и включают в кредитные договоры пункт о безакцептном списании денежных средств с любого счета клиента в счет долга по кредиту. Такие действия банковских организаций противоречат законодательству.

В 2022 это редкость, но если такой пункт есть в договоре кредитования, то заемщику следует жаловаться в Роспотребнадзор или в суд.

Либо обратиться к кредитному юристу за защитой прав заемщика — он составит заявление в нужные инстанции, и банк вернет незаконно списанные деньги.

Ограничение формы выдачи займа

Банк не вправе оставлять заемщика без альтернативы формы получения потребительского кредита: он обязан обеспечить возможность получить деньги как наличными, так и безналичным способом с отражением этого в договоре.

Хотя многие заемщики не обращают внимания на это нарушение со стороны кредитной организации, оно встречается довольно часто.

Знаковое дело № А35-21/2016, где кассационная инстанция отказала АО «Россельхозбанку» в удовлетворении иска против Прокуратуры РФ, выявивших у банка подобные нарушения при выдаче займов.

Как защититься от банков

В потребительском кредитовании все больше внимания банков уделяется дополнительным услугам, которые существенно увеличивают прибыль. Кредитные специалисты заработают с одного клиента гораздо больше, чем при «голой» выдаче кредита, если добавят (зачастую даже умолчав) платную СМС-рассылку или небольшую страховку. А то и пригрозят отказом в выдаче, если заемщик не согласится на условия.

Здесь нужно уметь защищаться, причем защита прав заемщиков банков состоит из нескольких этапов:

- При финансовых сложностях — обращение в банки за реструктуризацией или рефинансированием займа, оформление кредитных каникул в случае просрочек.

- Досудебное урегулирование претензий. На этом этапе составляются и подаются кредитору претензии и заявления, обеспечивающие защиту интересов заемщика в соответствии с гражданским правом при нарушении банком гражданских норм в договоре.

- Подача жалоб и претензий в государственные инстанции. В зависимости от вида нарушений со стороны кредитора, жалобы подаются в Федеральную антимонопольную службу, Роспотребнадзор или Центробанк.

- Защита заемщика в арбитражном процессе. Юристы составят и подадут иск в судебные инстанции, обеспечат защиту клиента и представление его интересов на судебных заседаниях.

Защита заемщиков по кредитам строится на основе законодательных норм и актов, главнейшими и которых являются закон «О защите прав потребителей», 353-ФЗ «О потребительском кредите (займе)» и 230-ФЗ «О коллекторах».

Чем поможет юридическая защита заемщика

Защита прав заемщика-гражданина применяется не только в спорах с банками в рамках кредитных договоров, но и решает проблемы в сфере кредитования и задолженностей:

- Возврат страховки по кредиту. Казалось бы, все просто: нужно прийти в банк и подать заявление на возврат страховой премии. Однако не все так легко на практике. Полностью ответить на вопросы банков о типе договора, выгодоприобретателе, страховщике и страхователем может только юрист, защищающий кредитных заемщиков.

- Как бороться с коллекторами? Юридические методы защитыСтатья по теме Работа с коллекторами. Юрист центра поддержки заемщиков организует защиту должника и его близких от коллекторов при угрозах и преследовании с их стороны.

- Работа с просрочками. В рамках защиты должников юристы помогут с оформлением реструктуризации или рефинансирования займа, получением кредитных каникул. Если потребуется — выступят медиаторами в спорах между заемщиком и банком, что позволит найти устраивающее все стороны решение.

- Помощь при банкротстве банка-кредитора. Когда банкротится выдавший кредит банк, либо у него отзывают лицензию, текущие кредитные платежи принимает за него АСВ (Агентство по страхованию вкладов), либо купившая активы банкрота кредитная организация. Чтобы не запутаться в реквизитах и сохранить свою кредитную историю чистой, лучше сразу обратиться к способному защитить ваши интересы юристу, как только узнаете о банкротстве банка.

- Банкротство должника. Если платить кредиты возможностей уже нет, а кредиторы требуют возврата долгов, то юристы помогут запустить процедуру банкротства физических лиц. В рамках этой процедуры будет обеспечена полная юридическая защита должника, что при соблюдении им всех данных юристом рекомендаций приведет к успешному списанию долгов.

Кредитные юристы на страже законных прав и интересов заемщиков, они работают в рамках закона, помогают избежать выплат завышенных процентов, излишне начисленных задолженности и негативных записей в кредитную историю. Затраты на юридическую защиту должников на практике оказываются гораздо меньше расходов на погашение предъявляемых кредиторами к выплате задолженностей.

Есть вопросы по действующему или погашенному кредиту? Юристы нашей службы защиты заемщиков проконсультируют вас и помогут в спорах с кредиторами. Проконсультироваться можно по телефону или воспользовавшись онлайн-формой обратной связи на странице.

- Вы рассказываете о своей проблеме, задаете вопросы;

- Юрист уточняет необходимые сведения, анализирует ситуацию, рассказывает варианты развития событий;

- Вместе выбираете выгодный вариант — банкротство, рефинансирование, просто жалоба на коллекторов или банк;

- Юрист рассказывает, как подготовиться, где взять документы, и что делать, в вашем случае.

Подробнее

- Проверка и фиксация долгов и производств в ФССП, оценка имущества и оспоримости сделок за 3 года

- Составление заявления и списка кредиторов

- Подача заявления о банкротстве в МФЦ по доверенности

- Работа с банками и коллекторами — уведомление об отказе от взаимодействия, жалобы в прокуратуру и в ФССП при нарушениях

- Представление интересов юристом в случае возражений со стороны кредиторов

- Через полгода получение в МФЦ решения о признании вас банкротом и списании долгов.

Подробнее

- Составление заявления о банкротстве

- Сбор необходимых документов

- Госпошлина и вознаграждение арбитражного управляющего

- Представление интересов юристом на судебном заседании по введению процедуры банкротства

- Полное сопровождение процедуры банкротства финансовым управляющим

Подробнее

Маргарита Холостова

Финансовый управляющий

Александр Макаров

Старший юрист по банкротству физ. лиц

Константин Миланьтев

Финансовый управляющий

Дмитрий Комаров

Юрист по банкротству физических лиц

Евгений Димитриев

Юрист по банкротству физлиц

Александр Раменский

Старший юрист по банкротству физ. лиц

Кредитный договорКредитный юристСтраховка по кредиту Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.