Микрозайм — как правильно поступить — совет юриста

Использование микрозаймов изначально задумано как перехват денег до зарплаты или иного поступления денежных средств. Однако многие граждане, не имея достаточной финансовой дисциплины, часто относятся к микрокредитованию попустительски, пользуясь услугами МФО без вникания в юридические и финансовые детали.

Закон и порядок: как власти управляют ситуацией с МФО

В последние годы власти приняли ряд мер по противодействию откровенно ростовщической политике микрокредитных (микрофинансовых) организаций. Это вынудило последних искать все новые и новые лазейки для получения сверхприбыли.

В частности, с 1 июля 2019 года был принудительно ограничен максимальный процент на ставке в 365% годовых или не более 1% в день, тогда как ранее ставки могли доходить до грабительских нескольких тысяч процентов в год.

Кроме того, с 1 января 2020 года, совокупная сумма санкций, начисляемых сверх величины основного долга, отныне не может превышать размер самого займа более чем в полтора раза.

Примечание: вышеуказанные ограничения не применяются к кредитным договорам на сумму, не превышающую 10 000 рублей, и заключенных на срок не более 15 дней, при условии, что МФО соблюдает требования, направленные на ограничение размера начисляемых платежей по договору, которые установлены п.п. 1 – 4 ст. 6.2 Закона о потребительском кредите (ч. 6 ст. 3 Закона N 554-ФЗ).

Это исключит ситуации, когда долг в 10 000 рублей превращался и в 100, и в 200 тысяч, пока МФО готовилась к взысканию его через суд.

Все эти изменения были отражены в федеральном законе № 554-ФЗ «О внесении изменений в Федеральный закон «О потребительском кредите (займе)» и в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях».

Оказавшись под пристальным наблюдением со стороны властей, МФО стали вынуждены искать новые пути повышения доходности выдаваемых займов. Ведь значительную часть прибыли составляют не только проценты от пользования займом, но и навязанные клиенту дополнительные услуги.

Особенно, в этом отношении, лидируют компании, которые предоставляют онлайн-кредиты, поскольку высокие технологии предоставляют массу различных возможностей для манипулирования клиентом.

«Скрытые галочки» – явная угроза!

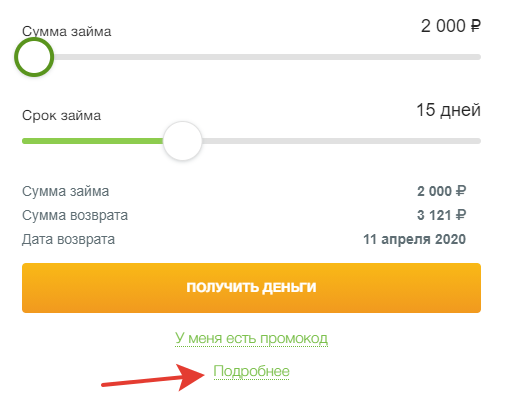

- В качестве яркого примера – один из популярных сервисов микрозаймов, ориентированный на онлайн-кредитование.

- Заем в 2000 рублей на 15 дней, под 1% в день должен обойтись клиенту в 300 рублей, но окончательная сумма к возврату составляет куда больше – свыше 50% от всей суммы основного долга!

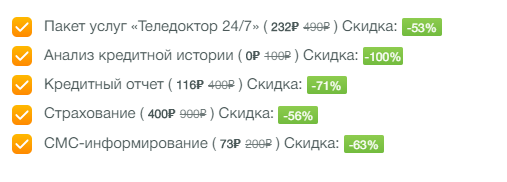

Начинаем разбираться. Открываем блок «Подробнее» и видим, что за нас уже предусмотрительно сделали выбор – поставили галочки на целой веренице дополнительных услуг. Да еще и со «скидкой»!

Формально – все чисто и красиво, так как клиент сам принял условия и, возможно, не заметит существенного увеличения суммы долга. Особенно, когда оформляется заем на 10000-20000 рублей, в окончательной сумме которого легко не заметить дополнительные 2-3 тысячи рублей неискушенному финансовыми тонкостями гражданину.

Очевидно, что практически все эти услуги не имеют никакого смысла и особой пользы для клиента.

Как оформить заем и… даже денег не получить!

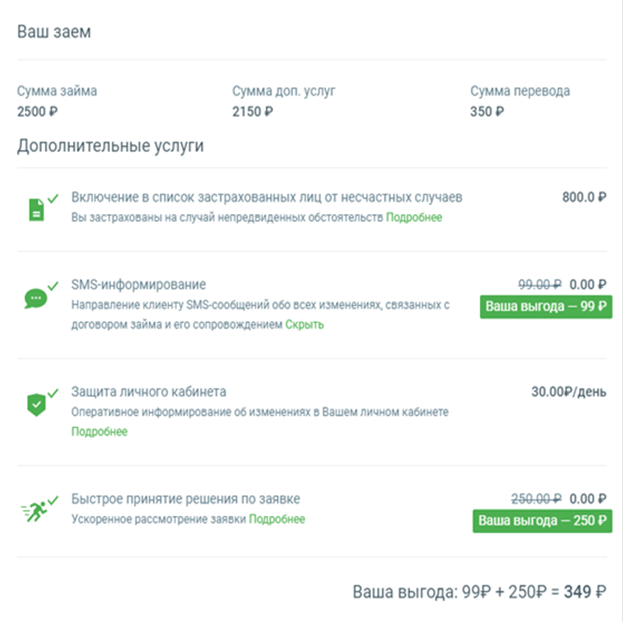

А бывает и так, что дополнительные услуги не «накидываются» сверху, а вычитаются из суммы займа!

Яркий пример предлагает один небезызвестный сервис онлайн-кредитов в сети Интернет. При оформлении займа клиенту навязывается бесполезная услуга по некоей «защите кабинета», страховка и «бесплатно» предоставляется с «огромной выгодой» (в размере остатка займа!) еще пара бессмысленных услуг.

Остап Бендер мог бы позавидовать полету фантазии МФО-шных маркетологов. Выдать человеку заем на 2500 рублей, перевести 350 рублей и потом еще потребовать возврата 2500 рублей с огромными процентами, не менее 1% за каждый день.

Но это заметно на небольшой сумме займа. Если оформлять 10-15 тысяч рублей, то эта тысяча затеряется на фоне бешеных процентов.

Кстати, чтобы отказаться от этого щедрого предложения нужно нажать на галочки слева, совмещенные с иконкой. Не каждый, в том числе продвинутый пользователь сети Интернет, сразу додумается до этого.

Можно ли отказаться от навязанных услуг по договору займа?

Разумеется, но в ряде случаев только при оформлении займа, найдя и деактивировав соответствующую галочку.

Если же заем уже выдан, то оспорить навязанные дополнительные услуги будет сложнее.

Формально навязывание любых услуг или товаров является незаконным. Поэтому если вы обнаружили дополнительные «бонусы», привязанные к вашему займу, то можете подать обращение в свободной форме с требованием расторгнуть договор в этой части и пересчитать сумму средств к возврату.

Однако, по оказанным формально услугам (например, получение сведений из кредитной истории или же «ускорение рассмотрения заявки») МФО наверняка откажет. Можно попытать счастья в суде, но много ли желающих сражаться из принципа ради 1-2 тысяч рублей?

Тем и пользуются микрофинансовые компании.

Вывод: внимательно смотрите на экран при оформлении займа. Открывайте все «примечания», «подробности», «дополнения» и другие неявные элементы интерфейса. Читайте условия договора, мелкий шрифт, все соглашения и заявления. Почитайте свежие и актуальные отзывы о компании перед оформлением кредита – «благодарные» клиенты подчас сообщают массу интересного на независимых сервисах отзывов.

Навязанные страховки по договору займа

- Страховку, к примеру, можно легко отменить сразу же после того, как вы ее обнаружили, но не позднее 14 дней с момента заключения договора.

- Часто МФО включает ее в «продукт» по умолчанию, и чтобы отказаться от дополнительных расходов нужно найти и снять соответствующую галочку.

- Но поскольку за внедрение новых способов обогащения отвечают опытные специалисты, найти и устранить навязанную страховку при оформлении удается не всем.

- О ее существовании клиент узнает уже после оформления займа, когда окончательная сумма к возврату оказывается несколько выше.

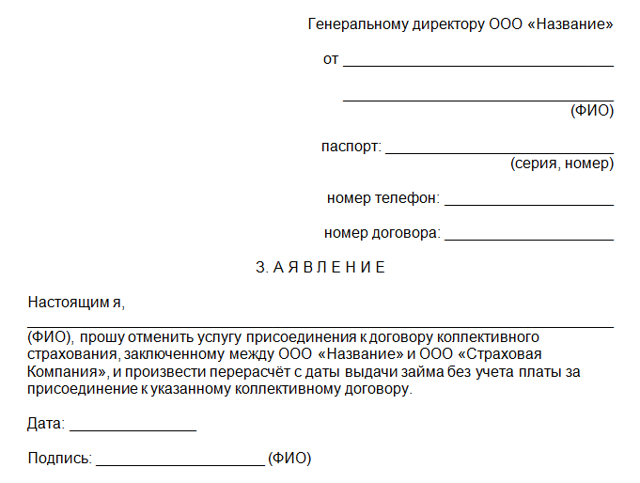

Но со страховкой все просто! Чтобы отказаться от нее, нужно составить простое заявление и направить его в МФО или непосредственно в страховую компанию в зависимости от типа приобретенной страховки (индивидуальная или же присоединение к договору коллективного страхования).

Вариант ниже практически универсален. Большинство МФО работают именно по модели присоединения.

В течение 3 рабочих дней МФО обязана дать ответ по обращению. Как показывает практика, заявления удовлетворяются практически всегда с пересчетом суммы возврата.

В течение 3 рабочих дней МФО обязана дать ответ по обращению. Как показывает практика, заявления удовлетворяются практически всегда с пересчетом суммы возврата.

- Если сумма страховки была добавлена к сумме возврата, МФО пересчитает эту сумму.

- Если страховка была удержана из суммы займа, она может быть как возвращена на карту клиента в виде живых денег, так и исключена из «тела» займа.

Однако процедура отказа от договора страхования регламентирована законодательно, так что никаких сложностей или проблем быть не может.

А вот прочие услуги регулируются в рамках общих положений ГК РФ и Закона «О защите прав потребителей».

Комиссии и сервисные сборы

Еще один способ обогащения – различные комиссии и сервисные сборы при денежных операциях.

Из наиболее распространенных:

- Плата за «моментальный перевод займа». Например, на карту. Всегда есть альтернативный бесплатный вариант зачисления через банковский счет или офис МФО, но поскольку он крайне неудобен, клиенты им не пользуются ради экономии 5-10%.

- Комиссия на внесение платежа. Начиная от «системной» в 1%, заканчивая более серьезной, установленной компанией.

- Комиссия за внесение части платежа. То есть полное погашение займа может быть бесплатным, а вот частичное – повлечет удержание процента.

Все эти суммы могут быть как фиксированными, так и привязанными к сумме перевода/зачисления.

При отсутствии альтернативных вариантов, увы, противостоять им нельзя. Остается только отказываться от услуг отдельно взятой МФО.

В заключение

Лучший способ избежать проблем с микрозаймами – избегать самих микрозаймов. Но ситуации в жизни бывают разные, поэтому даже решившись на их получение нужно внимательно изучать все условия, документы и интерфейс оформления.

Даже если вы постоянный клиент конкретной МФО, не стоит оформлять очередной заем быстрыми щелчками по кнопке «далее», ведь подчас условия меняются ежемесячно, в том числе и для постоянных клиентов.

Ну и разумеется – всегда консультируйтесь с юристом, если у вас возникла спорная ситуация!

Надеюсь, данная статья была вам полезна. Буду рад, если поставите лайк и поделитесь ей в социальных сетях. Больше статей в моем блоге!

Долги по микрозаймам

|

Юлия Меркулова Автор статьи Практикующий юрист с 2012 года |

Если вам срочно понадобились деньги, одолжить их негде, а идти в банк некогда, на помощь могут прийти микрофинансовые организации (МФО), готовые под большие проценты предоставить микрозаймы.

Но может так случиться, что, взяв деньги в кредит, вы не рассчитали свои возможности и не смогли своевременно вернуть их. Что делать, если возникла задолженность перед МФО и как погасить взятый микрозайм? В этой статье разберем, как быть с долгами по микрозаймам, чтобы избежать значительных штрафных санкций и проблем с коллекторами.

Большой долг по микрозайму может образоваться за считаные дни или недели. Дело в том, что МФО предлагают микрозаймы под очень большие проценты, хотя в тексте договора это определить крайне сложно или попросту невозможно.

За год может набежать до 1000%, так как закон практически не содержит максимальных размеров ставок по процентам.

Если такие условия были подписаны заемщиком, то просроченная задолженность может превысить основной долг в несколько раз.

Образоваться долги по микрозаймам могут в случае, если заемщик:

- неправильно первоначально рассчитал свои финансовые возможности;

- невнимательно изучил предлагаемые условия кредитного договора;

- из-за халатности или сознательно не возвращает деньги;

- в результате непредвиденных ситуаций остался без работы, временно или постоянно потерял трудоспособность.

Обратите внимание!

Возвращать долги придется независимо от причины, поэтому возникшую проблему не надо пускать на самотек, а лучше как можно скорее попытаться договориться с кредитором. Особенно если было взято сразу несколько микрозаймов.

Если взято много микрозаймов

Как быть, если задолженность по микрозаймам образовалась сразу в нескольких компаниях? Если, к примеру, в разных МФО было взято несколько займов на сумму 20-25 тыс. руб., то через несколько месяцев сумма долга вместе со штрафами может увеличиться до 100 тыс. и более.

Как быстро погасить сразу несколько микрозаймов? Некоторые из МФО могут сами предложить выход. Они продлевают срок займа. К примеру, 10 дополнительных дней будет стоить еще 1 тыс. руб. переплаты. Хоть это и накладно, но все равно менее затратно по сравнению с выплатой огромных процентов за просрочку.

Варианты быстрого погашения микрозаймов

Что делать, чтобы задолженность по микрозайму перестала расти, а заемщик начал постепенно рассчитываться по обязательствам? Чтобы быстро отдать долги МФО, можно:

- обратиться в ломбард и заложить дорогие вещи;

- продать автомобиль;

- оформить заем в другом МФО под меньшие проценты;

- продать недвижимое имущество. Главное, чтобы оно было не заложенным. При продаже МФО такого имущества придется переплатить от 15% до 20%;

- получить кредит в банке через поручителя или под залог имущества;

- оформить в одном из банков кредитную карту, льготный период которой составляет не менее 100 дней;

- принять предложение банка о рефинансировании микрозаймов, если имеется несколько непогашенных продуктов;

- объявить себя банкротом через суд, предварительно проконсультировавшись с юристом.

Каждый из перечисленных вариантов имеет свои преимущества и недостатки. Однако, если вовсе закрыть глаза на проблему, долг по микрозайму станет неуправляемым, и к взысканию могут подключиться коллекторы.

Что будет, если не платить микрозайм?

Задолженность по микрозаймам дает право МФО взыскивать ее через суд. После того как переговоры с руководством МФО закончились безрезультатно, кредитная организация будет ждать еще пару недель.

В это время вам могут звонить, отправлять сообщения на емайл или через соцсети. Домой представители МФО вряд ли пойдут, т.к. штат сотрудников таких компаний минимальный.

В период от 1 до 3 месяцев долг будет передан для взыскания коллекторам по агентскому договору или вообще им продан.

Несмотря на то что закон дает коллекторам не много прав, они нередко ведут себя нагло и бесцеремонно. Можно ожидать их визитов домой и на работу, постоянных телефонных звонков и заказных писем. О том, как должны действовать коллекторы, лучше заблаговременно проконсультироваться у квалифицированных юристов, что позволит изначально пресекать их незаконные действия.

Обратите внимание!

Если нужная сумма все-таки была найдена, это не означает, что деньги надо сразу же отдавать коллекторам. Любые расчеты следует производить только через банк или непосредственно через МФО – отказать в принятии средств не имеют права. Обязательно сохраните квитанцию на случай возможных споров.

Большая часть должников после давления со стороны коллекторских компаний пытается вернуть долги, в противном случае МФО вынуждена подавать на неплательщиков в суд.

Взыскание задолженности через суд

Что делать, если долги по микрозаймам переданы для взыскания в суд? Исходя из сложившейся судебной практики МФО, особенно работающие через интернет, обращаются в суд не так часто. В первую очередь по той причине, что после принятого судебного решения общая сумма долга уже будет зафиксирована и взыскать денег сверх того МФО не сможет.

Если все-таки кредитор предъявляет суду доказательства в виде заключенного договора и подписи заемщика, то судебный орган будет на его стороне.

Но суд может учесть, что кредитор начислил за несвоевременный возврат долга несоразмерные проценты и предусмотрел большую неустойку.

Поэтому сумма штрафа может быть снижена до минимума, а должник должен будет обязательно возвратить только основную сумму кредита.

Как только решение судебного органа вступило в законную силу, оно передается судебным приставам-исполнителям. В счет погашения задолженности из доходов заемщика они могут удерживать половину его зарплаты. Если у должника нет работы, то в качестве принудительных мер взыскания арестовывается его имущество и банковские счета.

В течение 5 дней после вступления в силу решения суда должник должен вернуть деньги.

Если этого сделать не получается, то заемщик вправе подать заявление в мировой суд и просить отсрочить погашение на некоторое время. В большинстве случаев судебный орган при отсутствии со стороны должника фактов мошенничества идет навстречу. По истечении срока судебный пристав принимает меры для принудительного взыскания.

Как закрыть микрозаймы?

Если заемщик своевременно уплачивал взносы, а просрочка возникла недавно из-за невозможности совершения платежей, лучше обратиться в МФО для объяснения причин. Тогда они могут предоставить отсрочку платежей на небольшой срок. Это позволит избежать огромных штрафов и ограничиться лишь уплатой процентов, начисленных за период отсрочки.

МФО выгоднее предоставить отсрочку, чем передать дело в суд или коллекторам. Потому что суд может обязать вас выплатить только сумму долга без процентов. В случае же отсрочки ваш долг перед компанией будет увеличиваться.

Для обращения в МФО необходимо написать заявление. При его подаче заемщику следует получить в МФО соответствующее подтверждение, которое потребуется в случае необходимости разрешения вопроса в судебном порядке.

Заявление нужно подавать вместе с документами, подтверждающими сложное материальное положение заемщика (справкой с места работы, справкой из медицинского учреждения, копией трудовой книжки, подтверждающей увольнение работника).

Преимущество отсрочки займа

Отсрочка займа – оптимальный вариант исключения задолженности. В каждом конкретном случае МФО определяет срок отсрочки выплаты долгов.

При предоставлении отсрочки не производится начислений на проценты, что является основным преимуществом оказания такой услуги. МФО не обязана предоставлять отсрочку всем заемщикам.

Решение о предоставлении отсрочки или отказе в ней принимается МФО в индивидуальном порядке. При отказе в отсрочке долга МФО не обязана давать объяснений.

Обратите внимание!

Перед обращением за предоставлением отсрочки стоит поинтересоваться наличием комиссии за оказание этой услуги, поскольку некоторыми МФО эта услуга предоставляется платно.

Реструктуризация долга

Реструктуризация долга заключается во внесении изменений в сроки оплаты, которые указаны в договоре. При реструктуризации к основной сумме долга начисляются проценты, которые должны выплачиваться до момента наступления нового срока выплаты долга (пролонгации).

Обычно такая услуга предоставляется на срок, составляющий не более 6 месяцев.

Для получения пролонгации клиенту необходимо выплатить проценты за определенное количество дней (за период, на который оформлялся заем) и указать дату, с которой будет исчисляться другой срок возврата долга.

Реально ли получить рефинансирование микрозайма в случае просрочек по текущим платежам или наличия испорченной репутации, которая возникла из-за плохой кредитной истории?

Кредитная история каждого физического лица, которое заключило договорные отношения с кредитным учреждением, хранится в течение 15 лет. Любой банк может получить такую информацию и перед выдачей кредита увидеть, насколько человек обязательный и каким образом ранее он погашал свои финансовые обязательства.

Обратите внимание!

Чем больше общая просрочка по платежам, тем менее надежным плательщик выглядит в глазах банковской организации.

Даже имея открытые просрочки по микрозайму, рассчитывать на его рефинансирование можно. Некоторые банки и специальные агентства согласны выдавать такие кредиты, но чем большей будет сумма просрочки, тем больший процент придется платить за получение целевого займа на рефинансирование предыдущего долга.

Порядок рефинансирования микрозайма

На первом этапе надо выбрать именно ту организацию, которая подходит кредитору и согласится взаимодействовать с должником в будущем.

После этого претендент на новый заем подает специалистам компании письменное заявление, которое рассматривается в течение нескольких дней.

Если решение положительное, то оно направляется заявителю, которому предлагается предоставить пакет обязательных документов. Если документы в порядке и удовлетворяют кредитную организацию, подписывается договор о рефинансировании.

На следующем этапе нужная сумма перечисляется на счет МФО. В результате покрывается один долг и возникает второй, который придется погашать согласно утвержденному графику. В целом эта процедура довольно простая.

По времени она может занять от 5 до 10 дней.

Выгода рефинансирования микрозайма с просрочкой

Заключение нового договора о кредитовании и рефинансировании микрозаймов позволит:

- быстро погасить текущие обязательства, по которым возникли серьезные просрочки и начали применяться большие проценты за несвоевременную выплату;

- погасить сразу несколько взятых микрокредитов при помощи заключения одного договора;

- сэкономить деньги, которые пришлось бы заплатить за высокие проценты и неустойки, используемые МФО. Обычные банки выдают кредиты по более выгодным условиям;

- реально увеличить период для погашения обязательств. Этот вариант оптимален для людей со стабильными доходами (заработной платой или пенсией).

Резюме

Если возникла просроченная задолженность по нескольким микрозаймам перед МФО, не нужно ждать, пока при помощи коллекторов или суда с вас взыщут суммы, в несколько раз превышающие общий долг. После консультации с юристом нашей компании нужно составить план действий и пытаться как можно скорее погасить возникшую задолженность.

Вариантов в таких ситуациях немало: можно попросить отсрочку, воспользоваться возможностью реструктуризации или рефинансирования долга. В крайнем случае можно объявить себя банкротом. Все в ваших руках.

Главное − провести процедуру правильно, в чем помогут наши квалифицированные юристы, связаться с ними можно через форму обратной связи на сайте Правовед.RU.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Как избавиться от микрозаймов

Глоссарий

/ 22 ноября 2022 08:30

Текст изменился / 19 января 2023

Пытаясь погасить микрозаймы, люди попадают в еще большую финансовую зависимость. Чтобы покрыть один долг, берут новый кредит, затем еще один. Так делать не стоит. Расскажем, как избавиться от микрозаймов законным путем.

Есть несколько способов погасить микрозаймы

Микрозаем — краткосрочный заем в микрофинансовой организации. Несмотря на безобидное название, такой способ кредитования приносит немало макропроблем.

Забывая о безопасности, в погоне за легкими деньгами, которые можно быстро одолжить до зарплаты, люди внезапно находят себя на дне долговой ямы. В отчаянии они бросаются искать ответ на вопрос, как избавиться от долгов, или ищут способы не платить вовсе.

Сразу оговоримся, списать долг полностью вряд ли получится. Но есть и хорошие новости: выход есть.

Занимая всего 10-15 тысяч рублей до зарплаты, люди искренне удивляются сумме, которую в итоге требует с них кредитор. Заработок МФО во многом складывается благодаря штрафам и пени за просрочку платежей.

Долг по микрозайму состоит из трех частей:

- основной долг — сумма, которую занимаете;

- проценты за пользование кредитом;

- штрафы и пени за задержку платежей.

Государство жестко регламентирует вопрос начисления процентов и штрафов по микрозаймам и потребительским кредитам.

Итоговая сумма долга по микрозайму не должна превышать основной долг больше, чем в полтора раза.

Например, за микрозайм в 50 тысяч рублей сумма долга не может превысить 125 тысяч рублей.

Важно. Это правило работает только для кредитов, взятых не раньше января 2020 года. До этого действовали другие нормы.

Зная об ограничениях, вы можете легко рассчитать максимальную сумму задолженности по своему микрозайму. Если сумма получается выше, чем установлено законом, вы имеете право оспорить ее в суде.

Дальше разберем, что конкретно нужно делать, чтобы погасить микрозаймы, даже если их много.

Не паникуйте и не пытайтесь скрыться — сделаете только хуже. Позвоните в МФО, где вы получили кредит, и сообщите о возникновении сложностей с оплатой. Еще лучше — отправить им письменное предложение о тех способах и возможностях погашения долга, которые сейчас для вас приемлемы и выполнимы.

Таким поведением вы продемонстрируете адекватность и заинтересованность в решении проблемы, заявите, что вы не злостный неплательщик, а человек в сложной жизненной ситуации.

Если представитель МФО звонит сам, берите трубку и разговаривайте. Прятаться, менять номер телефона, блокировать звонки нет смысла. Признайтесь, что у вас возникли сложности с оплатой, и попросите помочь разобраться. Вы не единственный заемщик. Поверьте, сценарии выхода из ситуации у МФО точно есть. Послушайте их предложения.

В обоих случаях вы покажете себя как добросовестного заемщика, который готов расплатиться. Если дело дойдет до суда, это сыграет вам на руку.

Реструктуризация

Простыми словами — это изменение условий кредитного договора. Что МФО может предложить:

- уменьшить процентную ставку по кредиту;

- увеличить срок кредитования;

- полностью или частично списать штрафы и пени (но не сумму основного долга);

- организовать кредитные каникулы сроком до полугода.

Выбор одного из способов происходит в индивидуальном порядке. Важно понимать, что МФО — не благотворительная организация и не пойдет вам навстречу просто так. Нужно объяснить, с чем связаны задержки выплаты кредита, представить доказательства болезни, временной нетрудоспособности или увольнения/понижения в должности.

Понятно, что о задержке заработной платы справки не выдают. Принесите выписку со счетов, где видно, что в данный момент у вас нет средств для оплаты долга. Словом, попробуйте все, что подтвердит вашу нынешнюю неплатежеспособность.

Если докажете, что ваше материальное положение ухудшилось, вам пойдут навстречу. У МФО нет задачи «задавить» вас. Им выгодно, чтобы вы вернули долг.

Соберите доказательства, которые подтвердят вашу временную неплатежеспособность

Кредитные каникулы — законный способ временно не выплачивать микрозаем. Да, у него есть ряд ограничений, но попытаться можно.

https://www.youtube.com/watch?v=ZWkgAqlYaoM\u0026pp=ygVb0JzQuNC60YDQvtC30LDQudC8IC0g0LrQsNC6INC_0YDQsNCy0LjQu9GM0L3QviDQv9C-0YHRgtGD0L_QuNGC0YwgLSDRgdC-0LLQtdGCINGO0YDQuNGB0YLQsA%3D%3D

Если ваш случай не вписывается в условия «каникул», пробуйте увеличить срок кредитования. Допустим, вы потеряли работу или заболели, — тогда есть шанс отсрочить платежи по кредиту на пару месяцев, пока не встанете на ноги. Важно не принимать решение выплатить долг позже самостоятельно. Обязательно согласуйте вопрос с МФО: они должны понять вашу ситуацию и одобрить пролонгацию.

Будьте внимательны: некоторые фирмы берут плату и за отсрочку платежа.

Рефинансирование

Если у вас несколько займов, рефинансирование может стать спасением. Простыми словами — это замена одного кредита (или нескольких) другим на выгодных условиях. Услугу предоставляют как крупные банки, так и МФО. Хорошо подумайте прежде, чем снова обращаться к последним, — нужен ли вам еще один неудобный кредит. Лучше найти организацию, которая рефинансирует долг с выгодой для вас.

Совкомбанк помогает решить вопрос со сложными кредитными договорами. Оставьте заявку, чтобы узнать, как снизить процент и выплачивать кредит комфортными платежами.

Рефинансируйте кредит в Совкомбанке со ставкой от 6,9%. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Не бойтесь суда. Закон защищает права граждан в сложных жизненных ситуациях. Обращение в суд — не катастрофа, а способ решить проблему с долгом.

Несмотря на то, что МФО грозит судом, на деле до разбирательства доходит редко. На это есть корыстная причина: как только подан иск, начисление пени и штрафов останавливается. Конечно, МФО выгодно, чтобы этот процесс не заканчивался как можно дольше.

Если же вас вызывают ответчиком для взыскания долга, не отчаивайтесь. Готовьте доказательства о финансовой несостоятельности. Нужно аргументировано объяснить суду, почему у вас нет возможности выплачивать долг на прежних условиях.

От вашей убедительности зависит многое. Суд может списать часть долга по процентам и штрафам. Однако основной долг заплатить все равно придется.

Вы можете не дожидаться инициативы МФО и обратиться в суд самостоятельно в качестве истца. В исковом заявлении подробно опишите ситуацию и причины, по которым вы утратили возможность оплачивать долг.

Соберите подтверждающие документы: копию трудовой с отметкой об увольнении, больничный лист, справку о нетрудоспособности родственника, за которым требуется уход, — все, что подходит под ваш случай.

Вы имеете право оспорить сделку о займе, что весьма непросто, или — что более реально — попросить снизить сумму долга в части процентов, штрафов и пени.

Банкротство

Еще один способ законно избавиться от долгов — банкротство. Это сложно, долго и малоприятно. Важно понимать, что долги списывают не просто так. На время процедуры вас существенно ограничат в правах, ваше имущество пойдет с молотка, а о возможности взять кредит или поехать отдыхать за границу придется забыть.

Хорошо подумайте и просчитайте все варианты погашения микрозайма прежде, чем отважитесь объявить себя банкротом.

Самый разумный способ избавиться от микрозайма — расплатиться с долгами. Часто решение лежит на поверхности, мы просто его не замечаем. Понятно, что раз вы читаете этот текст, то уже прикинули свои возможности и, не насчитав нужной суммы для погашения кредита, ищите способы избежать расплаты.

Посмотрите на ситуацию с другой стороны, отложите переживания и станьте на время своим финансовым управляющим.

Чтобы расплатиться с долгами, обратитесь за помощью к друзьям и родственникам

- Сложите суммы всех кредитов, чтобы понять точную сумму долга.

- Посчитайте все доходы, которые у вас есть на данный момент.

- Прикиньте сумму жизненно важных расходов: квартплата, лекарства, минимальная продуктовая корзина.

- От суммы пункта 2 отнимите сумму 3. Сколько получилось?

Так вы сможете понять свою примерную платежеспособность. Допустим, займов несколько, а оставшихся денег хватает на ежемесячное погашение только одного. Попробуйте договориться с одной из МФО о снижении или отсрочке платежа. Наверняка кто-то пойдет вам навстречу. Пока у вас есть передышка по одному кредиту, вы выплачиваете другой.

Что еще можно сделать:

- Максимально сократите расходы, покупайте только необходимое.

- Ищите варианты дополнительного заработка.

- Оглянитесь: может, у вас есть ненужные вещи в хорошем состоянии, которые можно продать? Это кажется мелочью, но, возможно, вы сто лет не пользуетесь кухонным комбайном, а кто-то ищет именно такой.

- Обратитесь за помощью к друзьям и родственникам.

Чтобы в будущем не допускать ситуаций, когда срочно нужны деньги, а взять их негде, заведите полезную привычку откладывать. Совкомбанк предлагает вклады с гибкими условиями и высокой процентной ставкой.

Заставьте свои сбережения работать и приносить вам пассивный доход! В Совкомбанке есть линейка вкладов с гибкими условиями — вы сможете подобрать подходящий вариант. Высокая ставка убережет деньги от инфляции и поможет быстрее накопить на крупные покупки. Подайте заявку онлайн!

Если вы не видите выхода из ситуации и замерли в ожидании последствий, полезно понимать, к чему готовиться. МФО применит все способы, чтобы вернуть долг.

- Звонки

- Сначала будут звонить вам и близким людям, чей номер вы оставляли при оформлении кредита.

- Испорченная репутация

Данные о займе и проблемах с выплатой передадут в общую базу кредитных историй. Банки и МФО вряд ли захотят иметь с вами дело в будущем.

Суд

Если история затянется, МФО подаст в суд. Скорее всего, иск удовлетворят лишь частично — зависит от конкретной ситуации. Это значит, что вас точно обяжут выплатить основной долг и какую-то часть процентов, штрафов и пени.

Чтобы получить выплату, МФО имеет право привлечь службу судебных приставов. Вам грозят следующие последствия:

- арест счетов и принудительное погашение займа;

- данные о долге передадут работодателю, которого обяжут удерживать процент от вашей зарплаты в пользу кредитора;

- в крайних случаях могут изъять имущество.

Коллекторы

Хуже приставов могут быть только коллекторы. Об их самоуправстве и жестокости ходят легенды: бесконечные звонки, угрозы, преследования. Давят не только на самого должника, но и на его родственников и друзей.

Доходит до того, что приходят домой, грубят и ведут себя как бандиты из 90-х. Знайте: в большинстве случаев коллектор превышает полномочия.

Их деятельность, количество звонков и встреч с вами жестко регламентировано законом.

Куда жаловаться на коллектора

Если коллектор перегибает палку, его действия угрожают вашей безопасности или имуществу, вы имеете право пожаловаться.

- Напишите заявление в полицию о незаконных методах воздействия на вас.

- Отправьте письменную претензию на имя руководителя коллекторского агентства, в котором работает ваш обидчик.

- Оповестите ассоциацию коллекторов НАПКА.

- Пожалуйтесь на действия МФО и коллекторов в Центральный банк РФ. Федеральная служба судебных приставов также принимает жалобы на превышение полномочий коллекторами.

- Отправьте жалобу в Роспотребнадзор.

- Обратитесь в Прокуратуру.

С любой, даже самой безвыходной ситуацией можно справиться. Долги по микрозаймам — вещь неприятная, но способы решить проблему есть. Возьмите инициативу в свои руки и попробуйте применить один из предложенных способов погасить микрозаем законным путем.

Для тех, кто ценит свое времяПодпишитесь на еженедельную email-рассылку и узнавайте о самых интересных публикациях.Подписывайтесь на наш канал в Telegram

Как выиграть суд с мфо | Администрация Бабаевского муниципального района

Скажем так, солидные МКО работают в правовом поле, а не обращаются в неблаговидные коллекторские агентства. Другие компании часто используют службы взыскания долгов для возврата денег. Их принцип работы известен многим.

Сначала это может быть простой телефонный звонок с требованием вернуть долг. Затем они начинают домогаться вас. Они приходят к вам домой или на работу и пишут плохие вещи в вашей сети.

Имели место случаи серьезных угроз (например, члены семьи угрожали украсть детей) и физического насилия.

Подают ли в суд микрофинансовые организации и насколько часто они это делают?

Если вы связались с микрофинансовой организацией, будьте готовы придерживаться соглашения. Для передачи дела в соответствующие органы требуются уважительные причины, которые появляются после первого невыполнения обязательств. Однако, будь то веб-займ или O Money, МФО не спешат это делать.

Почему; причина очевидна. Цель компании — максимизация прибыли.

Может ли микрофинансовая организация подать в суд?

Выше мы упоминали, что иск от МФО может дойти до кабинета судьи. Если вы хотите узнать, какие МФО подают в суд на должников, продолжайте читать Почему МФО медленно подают в суд на должников? Основной причиной является обратная сторона. Представьте себе ситуацию.

Вы обязаны выплатить компании 10, 000 + штрафы и пени. Небольшая сумма, но сколько суеты и сколько времени вам придется убить? А как насчет судебных издержек… В конце концов, нет никакой гарантии положительного решения суда.

Когда МФО подают в суд?

МФО не подают в суд на заемщиков, если те готовы к переговорам. Однако, если заемщик не справляется, компания обращается в суд, чтобы вернуть свои деньги (основную сумму долга и проценты).

Может ли МФО выиграть иск по микрозайму, если заемщик перестал вносить платежи в МФО из-за тяжелой болезни?

Судебная практика по микрофинансовым организациям показывает, что ООО может обратиться в суд даже в сложных обстоятельствах, поскольку финансовое положение клиента не имеет особого значения. Во многих случаях решение МКК принимается в его пользу (все зависит от диагноза), а заемщик обычно получает снижение процентов и увеличение срока.

Подаст ли МФО в суд, если заёмщик остался без работы?

Если заемщик предпринимает какие-либо действия: задерживает платежи, рефинансирует, просит о продлении или снижении процентной ставки, то вероятность того, что МУП обратится в суд, снижается. Однако если заемщик потеряет работу и не пошевелит пальцем, чтобы исправить ситуацию, MKT может принять решение подать на него в суд.

Какие МФО подают в суд на неплательщиков?

Ниже приведен краткий список организаций, готовых подать в суд на заемщиков. Первая в списке — микрофинансовая организация Moneyman, которая предлагает быстрые займы на карту практически без отказа, но любит «пощекотать» нервы неплательщикам; Webbankir, Zaimer, Turbozaim и Srochnodengi не отстают от Moneyman.

Кстати, если МФО подает иск по поводу небольшого займа, она может подать встречный иск.

Что делать, если нечем платить микрозаймы?

Если вы получили микрозайм от челябинской МФО или LIME в Челябинске или Санкт-Петербурге, вы должны честно вернуть эти деньги кредитору.

Если я взял микрозайм в «Джой Мани» или в «Клубе займов МТП» и никак не могу его вернуть, нужно ли мне искать другие пути решения проблемы (ситуации)? В таких случаях МФО предложит продлить срок займа.

Вы можете сделать это самостоятельно в LoC, заплатив за услугу.

Рефинансирование — это еще один способ защитить свою кредитную историю и предотвратить обращение микрофинансовых организаций в суд.

Существуют также законы о финансовой реструктуризации.

Я обращался за помощью, но микрофинансовая организация не идёт на уступки: как тут быть

Мировые соглашения являются отличным выходом из любой ситуации. К сожалению, не всегда удается достичь соглашения, и МФК может не захотеть реструктурировать или рефинансировать кредит. В таких случаях единственное решение — подать в суд на МФЦ.

Как подать в суд на МФО?

Граждане РФ, оформившие электронный кредит, но в силу обстоятельств не имеющие возможности платить по договору, обращаются в суд за защитой. Они слышат:.

- Расторжение договора в одностороннем порядке на основании того, что они не могут достичь соглашения с кредитором.

- Признание договора недействительным из-за высоких процентных ставок.

- Защищать интересы заемщика, если кредитор в одностороннем порядке меняет условия кредита.

- Для возврата средств, незаконно снятых со счета, из компании.

- Взыскать компенсацию с MCC, если клиент подвергся угрозам, оскорблениям или другим неправомерным действиям со стороны компании.

Кстати, признание недействительности все равно обязывает заемщика выплатить микрозайм, но сумма может быть гораздо меньше.

Судебная практика по микрозаймам в пользу заемщика

Суды не так страшны, как они утверждают. Агентства запугивают своих клиентов, предлагая всевозможные варианты решения их проблем. К ним относятся получение микрозайма в другой организации для покрытия кредита или заимствование у родственника, друга или коллеги.

По их мнению, лучше перезанять деньги, чтобы избежать ужасных последствий. Действительно, судебная практика по микрозаймам для физических лиц показывает совершенно иную ситуацию. В некоторых случаях средства защиты заемщика находятся в судах.

Подача иска против микрофинансовой организации означает приостановление выплаты процентов и штрафов.

По просьбе клиента суд оставляет за собой право смягчить наказание.

Как выиграть суд у МФО: 7 правил

Чтобы суд рассмотрел дело и принял вашу сторону, иск должен быть составлен правильно.

- Необходимо предоставить подробную информацию (паспорт и контактные данные).

- Запишите данные ответчика (имя и адрес).

- Предоставьте как можно больше подробностей об обстоятельствах дела и правонарушении.

- Помните, что если вы пытались достичь мирного урегулирования.

- Объяснить обвинения и обосновать их в соответствии с законодательством Российской Федерации.

- Приложите всю имеющуюся документацию.

- Укажите степень эмоционального или имущественного ущерба.

Если вы хотите выиграть в суде с МФО, воспользуйтесь услугами юриста, имеющего опыт в кредитных спорах, так как судебная практика по микрозаймам показывает, что они часто допускают ошибки при составлении своих кредитных запросов заемщиков. Вы также можете найти образцы исков против МФО в Интернете.

Какого вердикта стоит ожидать от суда?

Вы подали жалобу на МФО и ожидаете решения суда? Не стоит ожидать, что вас освободят от обязательств. Самое большее, что может сделать суд, это уменьшить сумму погашения, требуемую финансовым учреждением. Судя по судебной практике в области микрозаймов и отзывам клиентов МФО, очевидно, что существует несколько способов возврата долгов по займам.

Во-первых, деньги вычитаются из зарплаты. Во-вторых, может быть наложен арест на имущество и ценности заемщика.

Важно: аресту не подлежат только дом и предметы первой необходимости.

Судья может предоставить временную отсрочку только в том случае, если заемщик сможет доказать, что в силу обстоятельств он не в состоянии выплачивать кредит.

Одна из сторон не согласна с решением? Апелляция.

Какова продолжительность пробных периодов? Продолжительность каждого судебного процесса зависит от дела, адвокатов, судьи и имеющихся фактов. Может появиться новая информация, и судебное разбирательство может быть отложено на несколько недель или месяцев. До сих пор самые длительные испытания с МФО продолжались 18 месяцев.

Если ли возможность не платить долг?

Случаи, когда МФО больше не имеют права подавать иски против клиентов, очень редки. Это можно увидеть на примере судебной практики по микрозаймам. Нам известны два случая: первый — истечение срока давности: по истечении трех лет микрофинансовая организация теряет право на подачу иска; второй — смерть заемщика.

Кредитные обязательства умершего заемщика переходят к его или ее наследникам, но благодаря освобождению от наследования умерший заемщик остается «чистым» для кредитора.

Отзывы кредитополучателей, которые решили обратиться в суд, потому что МФО завысила процентные ставки

Мы посетили Форум должников, чтобы узнать, выступают ли МФО в суде и «посмотреть» на судебные дела. Я мог бы написать целую книгу из того, что я там прочитал, но я не буду и ограничусь несколькими ответами.

Пребывающих в запасе на военные сборы

Галина в ярости от того, что МФП подала на нее в суд. Она также потрясена тем, что ее дело не может быть сокращено. По словам судьи, условия договора были очень выполнимыми, и ей было велено вернуть деньги. Женщина рассматривала возможность подачи апелляции, но вынуждена была подчиниться, так как у нее не было денег на подачу иска.