Банкротство Физических Лиц Первые Решения В 2023 Году

В 2023 году процедура банкротства физических лиц претерпит изменения, которые затронут не только должников, но и кредиторов. Ранее банкротство считалось одним из способов решения проблем с долгами, но в новом году оно будет проходить совершенно иначе. Изменения направлены на более справедливое и эффективное разрешение финансовых проблем.

Одним из ключевых изменений будет ужесточение условий и требований для защиты прав кредиторов. В 2023 году будут введены новые механизмы, которые позволят кредиторам лучше защищать свои интересы и участвовать в процессе банкротства. Таким образом, должники будут иметь меньше возможностей для уклонения от выплат и обязательств перед кредиторами.

Кроме того, в новой процедуре банкротства будет уделено больше внимания принципу солидарной ответственности должников по кредитам. Это означает, что если в семье есть несколько должников, то они будут считаться одними должниками и будут нести совместную ответственность за выплаты по кредиту. Таким образом, нельзя будет уклоняться от обязательств, объединяясь с должниками.

В целом, изменения в процедуре банкротства физических лиц в 2023 году направлены на более справедливое и эффективное разрешение финансовых проблем.

Должники будут иметь меньше возможностей для уклонения от выплат, а кредиторы — больше возможностей для защиты своих прав.

В результате, процедура банкротства станет более регулируемой и предсказуемой, что в конечном итоге снизит риски и повысит доверие в сфере кредитования.

Изменения в процедуре банкротства физических лиц в 2023 году

В 2023 году будут внесены значительные изменения в процедуру банкротства физических лиц. Ранее, для объявления о банкротстве, должники должны были иметь задолженность, которая превышает 500 тысяч рублей. Однако, в новой версии закона изменения вносятся по тому, какие лица могут обратиться в суд с заявлением о банкротстве.

Во-первых, изменения касаются суммы задолженности. Теперь граждане с долгами от 50 тысяч рублей будут иметь возможность обратиться в суд по вопросу банкротства. Это поможет снизить порог вхождения в процедуру и даст возможность большему числу граждан решить свои финансовые проблемы.

Во-вторых, изменения в законе расширяют круг лиц, которые могут обратиться за помощью в случае банкротства. Теперь процедура доступна физическим лицам не только с просрочками по кредитам, но и с задолженностями по алиментам, налоговым платежам, коммунальным услугам и другим видам долгов.

Такие изменения в процедуре банкротства физических лиц позволят упростить доступ граждан к данной процедуре и дадут больше возможностей для решения финансовых проблем. Однако, важно помнить, что банкротство является серьезным шагом, и перед его объявлением необходимо обращаться за консультацией к специалистам, чтобы оценить все последствия и возможные варианты решения ситуации.

Что ожидает должников по кредитам в 2023 году

В 2023 году в процедуре банкротства физических лиц произойдут изменения, которые непосредственно коснутся должников по кредитам. Какие именно изменения вносились в законодательство и как они отразятся на должниках?

Во-первых, значительно усложнится процедура банкротства. Введены новые требования и условия, которые ограничивают возможность получения решения о признании гражданина банкротом. Теперь должникам необходимо предоставить более подробную информацию о своих финансовых обязательствах, доходах и расходах. Также будет ужесточено наказание за предоставление ложных сведений или скрытие имущества.

Во-вторых, изменения в процедуре банкротства влекут за собой сокращение возможности списания задолженности по кредитам. Некоторые виды кредитов, такие как ипотека или автокредиты, могут быть исключены из перечня кредитов, подлежащих списанию. Это означает, что должники по этим видам кредитов не смогут избавиться от своего долга через банкротство и будут обязаны продолжать его погашать.

Наконец, одним из наиболее значимых изменений в процедуре банкротства в 2023 году станет введение новых форматов организации процедуры.

Например, планируется создание электронных платформ, которые позволят упростить и автоматизировать процесс подачи документов и взаимодействия должников с кредиторами и судебными органами.

Это позволит сократить время, затрачиваемое на оформление банкротства, и повысить его эффективность.

Какие нововведения появятся для защиты должников

В 2023 году в процедуру банкротства физических лиц будут вноситься изменения, которые направлены на улучшение защиты прав должников по кредитам.

Одним из ключевых изменений будет установленный лимит на размер должности, при котором физическое лицо может подать на банкротство. Это поможет защитить должников с низкими доходами, которые попали в сложную финансовую ситуацию.

Также предлагается ввести возможность реструктуризации долгов перед кредиторами. Это означает, что должники смогут договориться с кредиторами об изменении сроков погашения задолженности или суммы выплат. Такая возможность поможет должникам вернуться на путь финансовой устойчивости и избежать банкротства.

Для большей прозрачности и контроля в процессе банкротства будет ужесточено наказание за спекуляцию и злоупотребление процедурой. Это поможет улучшить имидж процедуры и защитить должников от недобросовестных кредиторов или третьих лиц.

Кроме того, предлагается усилить роль финансовых учреждений и надзорных органов в процессе банкротства физических лиц. Большая ответственность и контроль со стороны банков и регуляторов помогут обеспечить справедливость и эффективность процедуры, а также защитить интересы должников.

Советуем ознакомиться: Работа уборщицей в Москве — 1230 вакансий на Авито

В целом, внесение изменений в процедуру банкротства физических лиц в 2023 году будет направлено на улучшение условий и защиты должников по кредитам, чтобы предоставить им возможность вернуться к финансовой устойчивости и избежать банкротства.

Какие изменения по банкротству физических лиц в 2023 году

В 2023 году в процедуре банкротства физических лиц будут вноситься ряд изменений, направленных на более эффективную и удобную работу с должниками по кредитам.

Одним из главных изменений будет увеличение суммы долга, при превышении которой физическое лицо может объявить о своем банкротстве. Данный порог будет увеличен, что позволит большему числу людей воспользоваться этой процедурой и решить свои долговые проблемы.

Также планируется внедрение электронной базы данных должников, что значительно упростит процесс поиска и проверки информации о физических лицах, находящихся в состоянии банкротства. Это позволит кредиторам быстрее получить информацию о должниках и принимать соответствующие меры для возврата задолженности.

Другое изменение коснется сроков процедуры банкротства. Планируется сократить их, чтобы должники могли быстрее решить свои финансовые проблемы и начать новую жизнь без долгов. Кроме того, это также будет способствовать более активной работе кредиторов по возврату задолженности.

Также в 2023 году планируется проведение образовательных программ для должников, чтобы помочь им приобрести навыки эффективного управления своими финансами и избежать повторного попадания в долговую яму. Это позволит минимизировать количество банкротств и помочь людям вернуться на правильный путь финансового развития.

Новые требования к должникам в процедуре банкротства физических лиц в 2023 году

В 2023 году в процедуре банкротства физических лиц были внесены изменения, которые затронут должников по кредитам. Новые требования были установлены с целью упрощения и ускорения процесса рассмотрения заявлений о банкротстве, а также защиты интересов кредиторов.

Какие изменения были внесены в процедуру банкротства физических лиц? Ранее должники могли подавать заявление о банкротстве при наличии задолженности в размере 500 000 рублей и выше. Однако, в 2023 году это требование ужесточено, и теперь должник должен иметь задолженность в размере не менее 1 миллиона рублей.

Важно отметить, что новые требования также касаются сроков погашения задолженности. Если ранее должник мог быть признан банкротом при наличии задолженности более 3 месяцев, то теперь этот срок увеличен до 6 месяцев.

Одно из ключевых изменений в процедуре банкротства физических лиц в 2023 году — введение электронной формы подачи заявления о банкротстве. Теперь должник может подать заявление через портал государственных услуг без необходимости личного присутствия в органах исполнительной власти.

Таким образом, новые требования к должникам по кредитам в 2023 году внесли определенные изменения в процедуру банкротства физических лиц, что позволяет более эффективно урегулировать задолженности и защитить права кредиторов.

Какие изменения произойдут в процессе реализации имущества

В 2023 году в процедуре банкротства физических лиц будут вноситься изменения по процессу реализации имущества должников. Эти изменения направлены на улучшение эффективности и справедливости процесса.

Одним из основных изменений будет расширение возможностей по продаже имущества. Ранее действовали ограничения на цену, по которой можно было продать имущество должника. Новые изменения позволят проводить продажу по рыночной цене, что увеличит вероятность полного погашения задолженности по кредитам.

Также изменится процедура проведения аукциона. В 2023 году будет использоваться электронная площадка для проведения аукционов, что сделает процесс более прозрачным и удобным для всех участников.

Другое важное изменение связано с приоритетом погашения задолженности. В новой процедуре, кредиторы будут получать свою долю пропорционально размеру задолженности, а не по принципу «первый встал — первый взял». Это обеспечит более равномерное распределение средств между кредиторами и уменьшит вероятность недобросовестных действий.

Также изменения коснутся механизма оценки имущества. В новой процедуре будет использоваться независимая оценка имущества, что исключит возможность манипуляций и обеспечит более объективный и точный результат.

Какие изменения вносились ранее

В 2023 году в процедуре банкротства физических лиц были внесены ряд изменений, которые затрагивают должников по кредитам.

Во-первых, изменения коснулись порядка обращения в суд. Теперь любой физический лицо может обратиться в арбитражный суд с заявлением о признании его банкротом при наличии долга в размере 500 тысяч рублей и более. Ранее этот порог составлял 500 тысяч рублей.

Во-вторых, были внесены изменения в процедуру реструктуризации долгов. Теперь должник может самостоятельно предложить своим кредиторам план реструктуризации, а если большинство кредиторов согласно принять этот план, то он может быть одобрен судом. Ранее реструктуризацию мог инициировать только кредитор.

В-третьих, изменилась процедура продажи имущества должника. Теперь продажа имущества должника может проводиться не только на публичном торге, но и по соглашению сторон. Это позволяет ускорить процесс и удовлетворить требования кредиторов более оперативно.

В целом, изменения в процедуре банкротства физических лиц в 2023 году направлены на повышение эффективности системы и улучшение защиты интересов должников и кредиторов.

Банкротство физических лиц: важные изменения в 2023 году

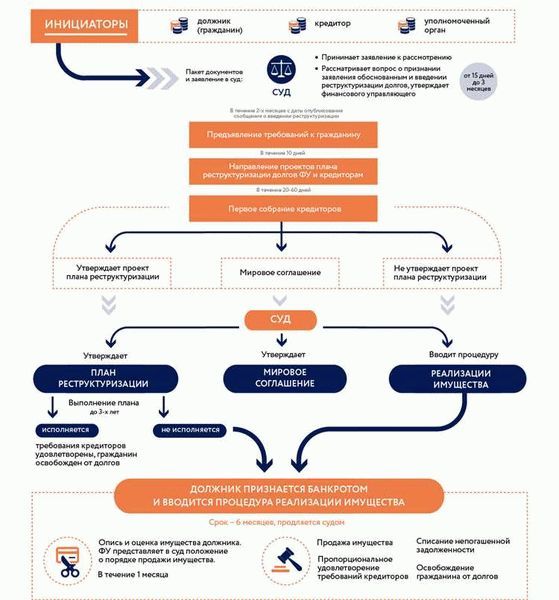

Процедура банкротства физических лиц нужна обществу и отдельному гражданину (должнику) для нормализации, хотя бы частичной, своего финансового состояния. Также эта процедура призвана помочь разрешить проблемы, связанные с закредитованностью населения.

https://www.youtube.com/watch?v=SG4CYioAW68\u0026pp=YAHIAQHwAQE%3D

Многие люди, не имеющие юридического образования и не обладающие ни специальными знаниями, ни опытом банкротства, данную процедуру рассматривают исключительно как способ освобождения от долгов. Однако это мнение ошибочно.

Цели прощения и освобождения должника от долгов законодатель не ставит, поскольку не может пренебрегать интересами кредиторов. Более того, банкротство для «физиков» имеет не только положительные, но и отрицательные стороны.

О них речь и пойдет далее. Рассмотрим, как в настоящее время регулируется законодательством банкротство физических лиц в части упрощенной процедуры, какие именно стороны являются отрицательными и почему. А затем рассмотрим разрабатываемые изменения, готовящиеся к принятию в 2023 году.

Как положения о внесудебном банкротстве отрегулированы сейчас

Условия внесудебного банкротства граждан в упрощенном порядке установлены статьей 223.2 закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»

- Общий размер денежных обязательств и обязанностей по уплате обязательных платежей гражданина, в том числе обязательств, срок исполнения которых не наступил, а также обязательств по уплате алиментов и по договору поручительства независимо от просрочки основного должника, составляет не менее 50 тыс. руб. и не более 500 тыс. руб.

При этом не учитываются неустойки (штрафы, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды в связи с неисполнением или ненадлежащим исполнением обязательства, а также иные имущественные и финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей (абз. 4 п. 2 ст. 4 закона № 127-ФЗ).

- На дату подачи заявления в отношении должника окончено исполнительное производство в связи с возвращением исполнительного документа взыскателю ввиду отсутствия у должника имущества, на которое может быть обращено взыскание, и не возбуждено иное исполнительное производство.

Итак, если проанализировать действующее законодательство, то можно выделить следующие неочевидные особенности внесудебного банкротства физических лиц:

-

Cумма долга в 500 тыс. руб. – это общая сумма, которая должна охватывать все: и сам долг, и все вмененные за его неуплату штрафы и неустойки.

-

Поскольку в качестве условия внесудебного банкротства предусмотрено окончание исполнительного производства в связи с отсутствием у должника имущества, на которое можно обратить взыскание, то это не исключает злоупотребление правом со стороны тех лиц, которые намеренно скрывают свои активы.

В то же время лица, имеющие небольшой или средний доход, которого недостаточно для погашения долга, не смогут пройти упрощенную процедуру банкротства, так как взыскание в отношении них пристав не прекратит, налагая его, чаще всего, через работодателя. При этом судебное банкротство для таких граждан неподъемно по расходам.

Это весьма неприятный сюрприз для добросовестных должников, обладающих небольшим доходом, означающий и невозможность применения к ним оснований окончания исполнительного производства.

Какие препятствия для осуществления внесудебного банкротства через МФЦ могут возникнуть

- Положения ст. 223.2 закона о несостоятельности (банкротстве) , как уже говорилось выше, не дают возможность пройти бесплатную процедуру внесудебного банкротства тем людям, у которых есть небольшой, но официальный доход – это и зарплата, с которой приставы производят удержания, и пенсия. В этом случае окончить исполнительное производство в связи с отсутствием имущества у должника не представляется возможным.

- Окончания производства еще нужно добиться. Нередки случаи бездействия судебного пристава-исполнителя, когда решение об окончании исполнительного производства откладывается на неопределенный срок, в связи с чем должник вынужден будет тратить время и силы на обжалование такого бездействия.

- Но и получив заветное постановление об окончании исполнительного производства, должник не должен радоваться слишком долго и откладывать процедуру внесудебного банкротства, поскольку кредитор может незамедлительно предъявить возвращенный по окончании производства исполнительный лист ко взысканию.

Какие нововведения, призванные решить данные проблемы, готовятся в 2023 году

Президент Владимир Путин поручил правительству и Банку России до 1 июня 2023 года внести изменения в законодательство для облегчения процедуры банкротства граждан, говорится в сообщении на сайте Кремля.

«Правительству Российской Федерации совместно с Банком России обеспечить внесение в законодательство Российской Федерации изменений, предусматривающих: распространение процедуры внесудебного банкротства гражданина: на граждан, основным источником доходов которых являются государственная пенсия и (или) социальное пособие, в том числе пособие по беременности и родам, и граждан – получателей ежемесячного пособия в связи с рождением и воспитанием ребенка, в случае, если исполнение исполнительных документов в отношении таких граждан длится более одного года и у них отсутствует имущество, на которое может быть обращено взыскание; на граждан, в отношении которых исполнение исполнительных документов длится более семи лет», – говорится в сообщении.

https://www.youtube.com/watch?v=GFGdWTmmpzo\u0026pp=ygVf0JHQsNC90LrRgNC-0YLRgdGC0LLQviDQpNC40LfQuNGH0LXRgdC60LjRhSDQm9C40YYg0J_QtdGA0LLRi9C1INCg0LXRiNC10L3QuNGPINCSIDIwMjMg0JPQvtC00YM%3D

Также Президент поручил повысить вдвое – с 500 тысяч рублей до 1 миллиона рублей – максимальный порог долга, при котором человек может инициировать личное банкротство во внесудебном порядке. Минимальную планку, при которой такая процедура доступна, поручено снизить с 50 тысяч рублей до 25 тысяч рублей.

Данные поручения были даны по итогам проведенного президентом в середине ноября совещания по совершенствованию процедуры внесудебного банкротства граждан, на котором глава Минэкономразвития Максим Решетников предложил ряд нововведений.

- Почему банкротство граждан – одно из самых востребованных направлений деятельности юристов в 2023 году?

- Какие наиболее распространенные ошибки совершают юристы, консультируя клиентов?

- Почему юристам сложно самостоятельно разобраться с банкротством?

А также , как юристу стабильно зарабатывать на услуге банкротство физических лиц расскажем на бесплатном трехдневном практикуме Академии правовых и финансовых советников.

Еще вас ждет шесть подарков, которые вы получите во время практикума!

Бесплатным трехдневным практикум Ирины Муравьевой

Реклама: ИП Муравьева, ИНН: 782509312662, erid: LjN8KLuJg

Упрощенное банкротство физических лиц в 2023 году

Упрощенное банкротство физических лиц по своему замыслу должно было расширить возможности должников по списанию долгов. Эта процедура проводится в административном порядке, без обращения в суд и без дополнительных расходов.

По срокам упрощенное банкротство быстрее, и не требует дополнительных расходов на услуги финансового управляющего. Главное – должны быть соблюдены регламентированные законом условия.

Только в этом случае должник может рассчитывать на одобрение заявления, поданного в МФЦ.

Условия для процедуры внесудебного банкротства через МФЦ

Два главных условия, позволяющих гражданину подать заявление о признании своей несостоятельности в упрощенном внесудебном порядке, закреплены в статье 223.2 ФЗ № 127. Из смысла последней следует, что заявление может быть подано, если:

- совокупный объем неисполненных обязательств гражданина находится в диапазоне 50000 — 500000 рублей;

- возбужденные в отношении должника производства окончены ввиду отсутствия имущества и возможности обращения на него взыскания (п. 4 ч. 1 ст. 46 ФЗ № 229).

Таким образом, упрощенное банкротство в 2023 году через МФЦ доступно гражданам с определенной величиной долга после того, как все принятые приставами меры не принесли результата. Проще говоря, у потенциального банкрота не может быть в собственности ликвидного имущества, средств на счетах и официальной работы. И никакого дохода.

Кому подойдет упрощенное банкротство

- Второе из обозначенных выше условий создает ряд ограничений в части возможности запуска упрощенной процедуры банкротства физлица.

- С одной стороны, если приставы не нашли у должника имущества, за счет реализации которого можно было бы удовлетворить материальные претензии кредиторов, процедура заметно упрощается.

- С другой стороны, на окончательное и бесповоротное завершение исполнительного производства потребуется немало времени, так как, если финансовое положение должника улучшиться, производство может быть возбуждено вновь.

- В этой связи процедура досудебного банкротства подходит тем, у кого:

- отсутствуют любые доходы и нет имущества, которое можно арестовать и реализовать в счет погашения задолженности;

- не ожидается существенного изменения материального положения, например, наследства. Дело в том, что по закону, если меняется имущественное положение банкрота, процедура прекращается.

Важно учитывать и такой нюанс: пристав не сможет окончить производство, если у должника будет хотя бы незначительный доход.

Именно поэтому для пенсионеров, которые имеют доход в виде ежемесячной выплаты пенсии, часть которой может быть удержана в пользу кредитора, упрощенная процедура банкротства физических лиц не подходит.

Плюсы и минусы процедуры

Главное преимущество – это то, что упрощенная процедура банкротства физлиц в МФЦ безвозмездная. Должнику не нужно изыскивать средства на юристов, вознаграждение финансового управляющего и прочие расходы.

В противовес отсутствию трат в процедуре досудебного банкротства можно привести немало доводов, ставящих возможность ее прохождения под сомнение:

- ограничение по сумме. Так, например, если долг не 50, а 49 тысяч рублей или 501 тысяча, лицо автоматически теряет право обратиться в МФЦ;

- производства должны быть окончены, следовательно, и долги просужены, что исключает возможность списания финансовых обязательств, которые гражданин не может исполнить в текущий момент;

Важно отметить, что вся ответственность за проверку актуальных данных и предоставленную информацию ложится на банкрота, который должен:

- составляя список кредиторов никого не забыть. В противном случае обиженный кредитор может обратиться в суд;

- перед подачей заявления удостовериться в том, что исполнительные документы не предъявлены в ФССП повторно;

- сообщить в МФЦ, если до окончания процедуры существенно изменится его материальное положение.

Несоблюдение хотя бы одного условия, может привести к отказу в банкротстве физического лица через МФЦ.

Так же приставы нередко не спешат прекращать производство из-за отсутствия денежных средств и имущества. Они предпочитают прекращать «ввиду невозможности установить местонахождение имущества», т.е. по другому пункту той же статье ФЗ «Об исполнительном производстве».

Порядок и сроки

Вся процедура внесудебного банкротства при успешном исходе завершается в период не более полугода. За это время банкротом и уполномоченным органом осуществляется ряд последовательных действий:

-

Гражданин готовит заявление и список кредиторов, после чего должен подать заявление и документы в МФЦ по месту жительства либо пребывания.

-

Уполномоченный орган в лице МФЦ производит сверку представленных сведений с базой данных ФССП на предмет окончания старых исполнительных производств и возбуждения новых. На это уполномоченному органу отводится 1 день.

-

В течение следующих 3 дней, если представленные заявителем сведения верны, уполномоченный орган вносит информацию о возбуждении внесудебного банкротства в ЕФРСБ.

-

По прошествии шестимесячного срока гражданин освобождается от исполнения обязательств, а уполномоченный орган в день завершения процедуры вносит в ЕФРСБ соответствующую информацию.

Процесс упрощенного банкротства без суда

Рассматриваемая процедура не предполагает обращение должника или его кредиторов в суд. Да и законодатель называет такой порядок внесудебным. Однако это не означает, что полгода банкрот не будет находиться под пристальным вниманием заинтересованных лиц. Последние – это кредиторы, которые могут среагировать на любые изменения в положении должника.

В соответствии со статьей 223.

5 ФЗ № 127 от 2002 гражданин, сведения о котором внесены в ЕФРСБ, обязан уведомить МФЦ, если в течение полугодовалого периода существенно поменяется его имущественное положение, например, если в его собственность поступит имущество, подаренное, унаследованное или выигранное в суде. При поступлении такого уведомления уполномоченный орган в течение 3 дней прекращает процедуру банкротства.

Разумеется, должник может сокрыть данный факт. И вот здесь на сцену выходят его кредиторы, которые все это время отслеживали имущественное положение банкрота, направляя запросы в различные ведомства.

В соответствии с вышеупомянутой статьей, если должник не удосужится направить в МФЦ уведомление, любой кредитор из числа указанных в списке, может инициировать судебную процедуру банкротства, обратившись в арбитражный суд. С этого момента производство через МФЦ прекращается, а для должника начинается этап судебной процедуры. С оплатой всех необходимых расходов за счет собственного имущества и доходов.

Что еще ждет тех, кто ждет бесплатного банкротства? Смотрите больше в видео от Татьяны — нашего кредитного юриста.

Последствия внесудебного банкротства

Таковые повторяют последствия, применяемые после завершения судебной процедуры, в частности, банкроту запрещается:

- брать на себя обязательства без предварительного уведомления кредиторов о наличии статуса банкрота в течение 5 лет;

- занимать должности, связанные с управлением различными организациями. В зависимости от того, какая это организация (банк, МФО, страховая компания или пенсионный фонд), ограничение будет действовать минимум 3 года, максимум 10 лет.

Отличается только последствие, касающееся возможности повторного прохождения процедуры банкротства. Так, в случае прекращения или завершения судебной процедуры, банкроту запрещается снова обращаться в суд в течение 5 лет. Гражданину же, инициировавшему упрощенную процедуру, после ее завершения либо прекращения запрещается обращаться в МФЦ 10 лет.

Что ждет внесудебное банкротство в будущем?

Упрощенное банкротство физлиц в МФЦ безусловно проще, быстрее и выгоднее. Однако, как показывает практика, подходит оно далеко не каждому должнику. Списать долги получится только при соблюдении конкретных условий, регламентированных законом.

В конце 2022 года Президент РФ В. Путин озвучил необходимость изменения суммы долга от 25 тыс. до 1 млн. рублей по процедуре внесудебного банкротства. Так же поручено Правительству подготовить варианты распространения действия упрощенного банкротства на пенсионеров и получателей различных выплат. Первые результаты исполнения поручений Президента будут представлены в июне-июле 2023 года.

В любом случае для большинства граждан сейчас доступна только судебная процедура. И желательно инициировать ее самостоятельно, не дожидаясь, пока это сделает кто-либо из кредиторов.

Вы хотите точно знать – можно ли списать долги в вашем случае? Оставляйте заявку на получение консультации!

Если Ваша ситуация не подходит под упрощенное банкротство, Вы можете получить бесплатную консультацию и наши юристы обязательно предложат Вам приемлемый вариант законного избавления от долгов.

Кабмин предложил расширить возможности для внесудебного банкротства граждан — Российская газета

Сделать эту процедуру более доступной поручил президент Владимир Путин. Особое внимание уделено старшему поколению и семьям с детьми.

«В настоящее время они могут пройти все этапы списания долгов в судебном порядке, но для них это достаточно сложно, и взыскания, по сути, становятся бессрочными», — подчеркнул премьер-министр Михаил Мишустин.

«Теперь они смогут уже через 12 месяцев списать все долги, если сумма таких обязательств не превышает один миллион рублей. Такой порядок начнет действовать в текущем году, — заявил глава кабмина.

https://www.youtube.com/watch?v=GFGdWTmmpzo\u0026pp=YAHIAQE%3D

Законопроект расширяет коридор задолженности для внесудебного банкротства. Ее минимальный размер будет снижен до 25 тысяч рублей, а максимальный повышен до одного миллиона. Сейчас это 50 и 500 тысяч соответственно.

Пройти процедуру смогут граждане, в отношении которых не менее семи лет назад направлялся исполнительный документ для взыскания задолженности.

Повторное использование механизма станет возможно не через 10, а через пять лет.

Это решение поможет поддержать людей, и они смогут восстановить свои доходы, не опасаясь блокировки счетов или визита судебных приставов

Отдельное внимание в законодательстве уделено тем людям, у которых взыскание задолженности становится бессрочным. Право на внесудебное банкротство получат граждане, на которых не менее одного года назад выдан исполнительный документ и предъявлен к исполнению.

При этом единственным их доходом является пенсия и у них отсутствует имущество, на которое может быть обращено взыскание, либо они получают ежемесячные выплаты на детей или пособия беременным женщинам.

Сведения о выплатах социального характера и отсутствии имущества граждане смогут просто заявить — без подачи дополнительных документов.

На первом этапе законопроект предполагает подтверждение длительности исполнительного производства справками в бумажном виде от Федеральной службы судебных приставов, Социального фонда России, кредитных организаций или работодателей.

Но уже с 1 июля 2024 года предусмотрен переход на электронное получение от ФССП и Соцфонда сведений через единую систему межведомственного электронного взаимодействия.

«Рассчитываем, что это поможет поддержать людей и они смогут восстановить свои доходы, не опасаясь блокировки счетов или визита судебных приставов», — подчеркнул на заседании Михаил Мишустин.

Справка «РГ»

Совет при президенте РФ по кодификации и совершенствованию гражданского законодательства поддержал законопроект, расширяющий применение внесудебной процедуры банкротства для граждан. Об этом заявил председатель Совета Павел Крашенинников. При этом к проекту высказаны определенные замечания.

Внесудебная процедура предполагает, что, если долги стали непосильными, гражданин в определенных случаях сможет подать заявление о банкротстве через МФЦ.

Для того чтобы процедура стала более доступной, проект предлагает повысить максимальный и понизить минимальный размеры задолженности, при которой гражданин будет вправе инициировать банкротство вне судебного разбирательства. Есть и другие важные новации.

Например, воспользоваться упрощенной процедурой смогут пенсионеры. По действующим правилам им необходимо обращаться в суд.

Кроме того, предполагается, что внесудебная процедура банкротства должна стать доступной для граждан, в отношении которых к исполнению предъявлен исполнительный документ, но в течение семи лет он не был исполнен в полном объеме.

«В целом положения законопроекта могут быть поддержаны, так как они направлены на защиту интересов особых категорий граждан и позволят сохранить их доход, необходимый для поддержания минимального уровня жизни, — отметил Павел Крашенинников.

— Предлагаемые изменения позволят защитить от включения в конкурсную массу денежные средства, которые получены гражданином по конкретным социально значимым основаниям, например, пенсии, ежемесячные выплаты на детей, пособия беременным женщинам».

Между тем Совет высказал ряд замечаний, которые предлагает учесть разработчикам документа.

В частности, вызывает вопросы положение проекта о необходимости предоставления гражданином справки, которой подтверждается соответствие условиям для проведения внесудебной процедуры банкротства.

Не указаны четкие условия и критерии, когда гражданину нужно получать и предоставлять соответствующую справку, а когда нет. Это требует доработки и согласования, подчеркивают эксперты Совета.

Совет также предлагает уточнить в проекте: внесудебная процедура банкротства должна быть доступна не только в случае, если исполнительный лист не был исполнен в полном объеме в течение семи лет и дело было окончено, но и в случае, если в течение таких семи лет не совершалось никаких исполнительных действий и не предпринимались меры принудительного исполнения в отношении должника. Даже если формально дело не закроют, должник сможет пойти на процедуру.

- «С учетом сделанных Советом замечаний мы поддерживаем рассматриваемые поправки», — заключил Павел Крашенинников.

- Подготовил Владислав Куликов

- Официально

Михаил Мишустин выделил дополнительно более 60,5 миллиарда рублей на строительство, реконструкцию и капитальный ремонт медицинских, образовательных и культурных учреждений, а также объектов транспортной инфраструктуры. Средства, в частности, пойдут на реставрацию и приспособление одного из зданий Государственного музея изобразительных искусств им. А.С.

Пушкина под научно-информационный центр, строительство комплекса общежитий для студентов Сибирского федерального университета в Красноярске, реконструкцию аэропорта Усть-Камчатск в Камчатском крае, строительство и реконструкцию участков автодорог «Байкал», «Лена», «Колыма» и «Кавказ».

При поддержке федеральным финансированием продолжится строительство школ и модернизация учреждений первичного звена здравоохранения.

Тем временем

Правительство подготовило законопроект, который должен ускорить внедрение механизма вторичной переработки отходов для возврата их в хозяйственный оборот.

Новое регулирование позволит перейти на использование менее вредных для природы материалов, чтобы снизить издержки на уплату экологического сбора, ожидает премьер-министр.

Как подчеркнул Михаил Мишустин на заседании, сейчас на упаковку приходится свыше половины бытовых отходов.

«В законопроекте устанавливается обязанность через четыре года перерабатывать ее в полном объеме, чтобы меньше из того, что выбрасывают, попадало в окружающую среду, а больше повторно использовалось», — заявил глава кабмина. Такие решения, по его словам, позволят сократить количество полигонов и несанкционированных свалок и также нагрузку на природу, создавая более благоприятные условия для жизни и здоровья людей.

Личное банкротство ипотеке не помеха – Коммерсантъ

В Госдуму внесен законопроект, который разрешает при личном банкротстве для сохранения единственного ипотечного жилья заключать с банком отдельное соглашение, не затрагивающее остальных кредиторов.

Это позволит не продавать такое жилье на торгах при сохранении ипотеки.

Юристы отмечают, что это корректирует баланс интересов кредиторов и должников, но и де-факто «перекладывает» бремя финансирования части выплат по кредиту на остальных кредиторов, а также открывает простор для злоупотреблений должников.

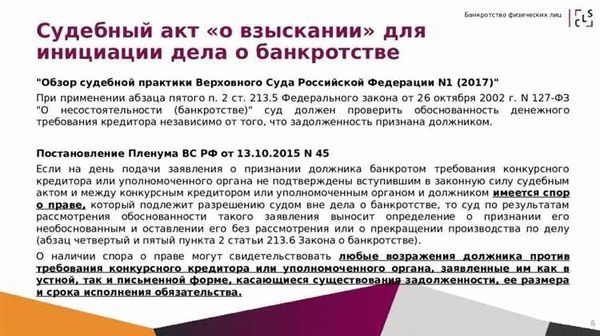

В закон о банкротстве предложены поправки, которые создают возможность утверждения судом отдельного мирового соглашения или плана реструктуризации долгов за единственное ипотечное жилье ради его сохранения гражданами в рамках личного банкротства. Оно, напомним, возможно при долгах от 500 тыс. руб. и просрочке более трех месяцев.

В 2022 году, по данным Федресурса, состоялось 278 тыс. судебных банкротств граждан с суммой требований в 591,8 млрд руб., из них залоговыми кредиторами (к ним относятся и банки, выдавшие ипотеку) заявлено 49,6 млрд руб., получено 13,6 млрд руб.

Сейчас сохранить имущество должник может при реструктуризации долгов или по мировому соглашению, если они одобрены кредиторами, иначе оно продается на торгах для погашения долгов.

- По проекту же, предложенному депутатами «Единой России», договоренности о сохранении ипотеки на единственное жилье предлагается вывести из банкротного дела без согласия остальных кредиторов.

- Если жилье уже включено в реестр требований, суд, утвердив «ипотечное» соглашение, исключит его, как и возможность обращения на него взыскания, но сохранится и кредит, который необходимо погашать (выплачивать такую ипотеку будут родственники или поручители за счет доходов гражданина после завершения личного банкротства).

Сейчас обычно в рамках банкротства все платежи прекращаются, а после продажи жилья 80% суммы получает залоговый кредитор. Обязательства же по кредиту прекращаются.

Поправки призваны усилить защиту права граждан на жилище и поддержать рынок ипотеки на фоне удлинения сроков таких кредитов и роста рисков дефолтов (см. “Ъ” от 9 февраля).

В ЦБ и Минфине концептуально с ними согласны, но отмечают необходимость проработки последствий неисполнения «ипотечных» договоренностей должником и оценки интереса банков.

В Сбербанке “Ъ” сообщили, что идею поддерживают: «это позволит некоторым должникам сохранить единственное жилье, а банкам — работающие кредиты». В Минэкономики проект считают «сбалансированным и справедливым».

Как пояснил “Ъ” первый замглавы ведомства Илья Торосов, доход от реализации ипотечного жилья и так в приоритетном порядке направляется на погашение требований банка и остальные кредиторы фактически «ничего не получают» из этих средств — утверждением отдельного соглашения их права не нарушаются.

«Сегодня в банкротстве фактически закреплено преобладание экономических интересов над правом граждан на жилище — проект призван скорректировать этот баланс»,— говорит руководитель банкротной практики юрфирмы «Лемчик, Крупский и партнеры» Давид Кононов.

По мнению главы правового бюро «Олевинский, Буюкян и партнеры» Эдуарда Олевинского, идея полезна — нередко кредиторы мотивируют погасить долг, «используя страх гражданина лишиться единственного жилья», а держателю залога ничего не остается, как включать требования в реестр, иначе долг перед ним будет просто списан.

Однако, по словам юриста, проще исключить такое списание, если залог не продается в ходе банкротства, чтобы банк не боялся потерять свое право требования.

Арбитражный управляющий Сергей Домнин напоминает, что сейчас часть средств от продажи залога направляется как кредиторам первой и второй очереди, так и на текущие расходы, связанные с предметом залога, и проектом они фактически перекладываются на незалоговых кредиторов.

При этом, по его словам, проект открывает «широчайший простор для злоупотреблений». К примеру, должник берет ипотеку и много потребкредитов, за счет которых частично ее финансирует, потом проходит банкротство, сохраняя ипотеку, а остальные долги списываются.

В связи с этим Давид Кононов считает нужным выяснять источник средств, за счет которых будет гаситься долг банку, и ограничить право на сохранение роскошного жилья.

Евгения Крючкова, Анна Занина