Нормы Естественной Убыли Продовольственных Товаров В 2023 Году

Потери зерна при хранении неизбежны, но его количество может быть разным. От чего зависит это значение и как его уменьшить? Этот вопрос актуален среди владельцев аграрного бизнеса.

Для максимального сохранения культуры необходимо предусмотреть методы поддержания качества зернового продукта на протяжении всего необходимого периода. Технология хранения зерна выбирается с целью снижения объёма потерь продукта и сохранения его первоначального качества. Она зависит от влажности сырья и типа зернохранилища.

Естественная убыль зерна при хранении служит одним из основных показателей качества собранного урожая зерновой культуры.

С использованием современных технологий в агропромышленном комплексе из года в год увеличивается урожайность основных культур (пшеницы, овса, ячменя и т.п.). В зернохранилища, например в элеваторы, можно поместить весь собранный урожай, но чтобы его сохранить, необходимо следовать нормам хранения.

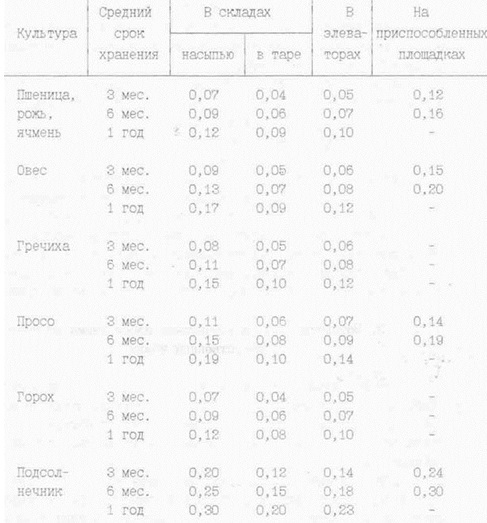

При хранении различных культур в зависимости от условий (в элеваторах, складах насыпью или в таре или не приспособленных для хранения площадках), продолжительности хранения (3, 6 и 12 месяцев) и климатической группы в Приказе № 3 Министерства сельского хозяйства России (от 14.01.2009) предусмотрены нормы естественной убыли зерна при хранении. Например, при хранении пшеницы в элеваторах в течение 3 месяцев нормы естественной убыли составляют 0,045% хранимой массы; в течение 6 месяцев — 0,055; 12 месяцев — 0,095% для 2-й климатической группы.

Причины потерь зерна при хранении

Известно, что даже при идеально проведённой обработке зерна и последующей обоснованной организации его хранении согласно всем Госстандартам, вес хранящейся партии зерна уменьшается.

В большинстве случаев обнаруживается, что количество израсходованного зернового материала меньше, чем его количество по факту поступления на склад.

Происходит убыль массы за счёт изменения качества зерна, а также ─ естественная убыль зерна при хранении.

Что же влияет на уменьшение массы в хранящейся партии зерновой культуры? Во-первых, это влажность зерна снижается во время процесса усушки. Во-вторых, уменьшается количество сорных примесей при потере мелких фракций.

Из биологических и механических потерь сырья в целом составляется естественная убыль зерна. Зерновая смесь дышит, и таким образом расходуются её биологические волокна. Этот процесс и является одной из причин потери веса продукции. Механические потери включают в себя распыл пыли из зерновой смеси во время разгрузки или погрузки продукции.

Нормы естественной убыли

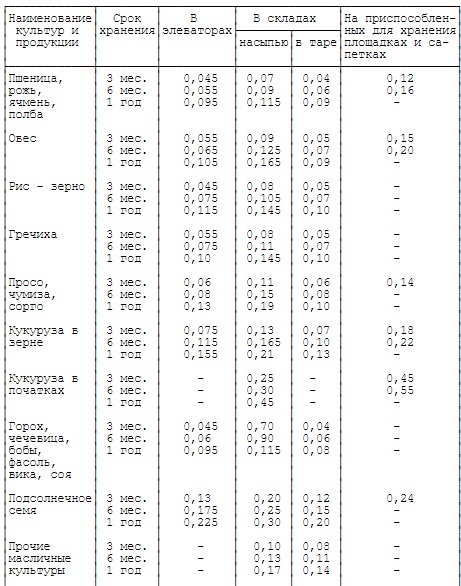

Нормы естественной убыли зерна являются постоянной величиной. Они используются для контроля как предельно допустимые. В таблице 1 указаны нормы убыли в процентах от всей массы.

Таблица 1. Нормы убыли зерна и продуктов переработки зерновых культур

Необходимо отметить, что нормативное значение убыли для зерновой смеси принимается для основной культуры, которая занимает наибольший объем в смеси.

Их применение актуально при проверке наличия зерновых продуктов, если установлено уменьшение их веса без изменения качества. Значения, указанные в таблице не распространяются на продукцию со стандартным весом в мешках.

Также вышеуказанные нормы необходимо увеличить на 15%, в случае очистки семян трав электромагнитным методом.

Методы уменьшения потерь зерновой продукции

Не менее важно сохранить урожай в отличном качестве. Поэтому именно правильно подобранный способ хранения влияет на убыль зерна при хранении и к этому процессу выдвигаются особо высокие требования.

Методы хранения продукции в зернохранилищах должны соответствовать государственным нормам и стандартам, тогда можно будет гарантировать, что естественная убыль зерна буде в пределах нормы. Элеваторы должны отвечать всем техническим требованиям для соблюдения технологий приёмки, разгрузки и хранения зерновой культуры.

Ёмкости и помещения складов необходимо содержать в исправном виде и по мере необходимости проводить ремонты и обеззараживание.

https://www.youtube.com/watch?v=rMzs9pS9LGo\u0026pp=ygVx0J3QvtGA0LzRiyDQldGB0YLQtdGB0YLQstC10L3QvdC-0Lkg0KPQsdGL0LvQuCDQn9GA0L7QtNC-0LLQvtC70YzRgdGC0LLQtdC90L3Ri9GFINCi0L7QstCw0YDQvtCyINCSIDIwMjMg0JPQvtC00YM%3D

Для качественного хранения зерна на складских предприятиях его необходимо сортировать и разделять по: влажности, виду, загрязнённости и сорту. Собирать в одной ёмкости разные виды зерна или продукцию с разной влажностью запрещено. Форма пирамиды оптимальна для кучи зерна при насыпном хранении.

- Урожай зерновой продукции по содержанию влаги разделяется на: сырую до 22% и сырую свыше 22%.

- По степени содержания сора зерновая смесь делится на: чистую, средней чистоты, сорную, сорную свыше граничных кондиций.

- Среди трёх типов складирования зерна (сухого, охлаждённого и безвоздушного), хранение в охлаждённом состоянии и сухим способом наиболее популярны в нашей стране.

Этот метод предполагает его полное или частичное высушивание. Он основан на принципе ксероанабиоза: все организмы, находящиеся в зерне переходят в состояние анабиоза. Сухой метод хорош для длительного хранения в базисных хранилищах.

Достаточно эффективный способ хранить зерновой продукт насыпью. Он позволяет длительное время хранить продукцию, используя сухой метод. В таком случае зерно ссыпается в кучи. Технология складирования насыпью подходит для складских помещений и для открытых площадок комплексов и отличается рядом преимуществ:

- ресурсы склада используются рационально;

- погрузка и разгрузка продукции эффективна и удобна;

- борьба с вредителями;

- мониторинг состояния продукции.

Зерновых культуры в охлаждённом виде

Складирование зерна в охлаждённом виде ─ это поддержание невысоких температур. Преимущество хранения этим методом ─ низкий процент потерь зерновых культур. Необходимая для этого температура создаётся искусственно и составляет 5-10оС.

При такой температуре жизнедеятельность насекомых и других организмов в зерновой смеси замедляется.

Также при этом методе хранения устанавливается приточно-вытяжная вентиляция, которая работает летом только ночью, а в холодное время года – 24 часа в сутки.

Складирование зерна без доступа кислорода

Безвоздушный метод подходит для производственных предприятий, где очень важно сохранить качество сырья. Известно, что основное количество вредоносных микроорганизмов и насекомых погибнет при отсутствии кислорода в зерне.

Благодаря такому хранению, зерновая продукция консервируется и в ней сохраняется большинство полезных свойств культуры. Это важный момент, так как сырья используется в пищевой промышленности мукомольными или хлебопекарными заводами.

Герметичные ёмкости помогают реализовать способ безвоздушного хранения, а для ускорения консервации добавляется углекислый газ или сухой лёд.

Складирование зерна в мешках

Этот вариант хранения подразумевает сохранение или транспортировку элитных посадочных семян. Ещё в мешках хранятся дорогие сорта зерновых культур с тонкостенной структурой.

Чаще всего используют мешки из грубой ткани, капрона или полипропилена. Последние используют на элеваторах, так как они влагостойкие и выдерживают механические повреждения. Реже применяют бумажные мешки (крафт-бумага) с тканевой подкладкой.

Наполненные зерном мешки укладываются штабелями на дощатые поддоны.

Методика расчёта уменьшения массы зерна за счёт естественной убыли

Важно! К естественной убыли зерна при хранении мы не можем отнести потери зерновой массы при несоблюдении температурного режима хранения или других нарушениях.

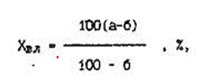

Расчет естественной убыли зерна учитывает влажность зерна, а также содержание сорной примеси по приходу и расходу. Рассмотрим формулу изменения массы продукции в случае уменьшения влажности зерна (хВЛ):

- а ─ влажность зерна при поступлении, %;

- б ─ влажность зерна по расходу, %.

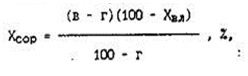

- Следующая формула определяет изменение массы зерна за счёт уменьшения сорной примеси (хсор)

- в – количество сорных примесей в зерновой массе при поступлении, %;

- г – количество сорных примесей в зерновой массе по расходу, %;

- хВЛ ─ изменение массы продукции в случае уменьшения влажности зерна.

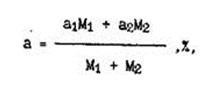

- Если приём зерновой массы и его расход выполнялись в несколько подходов, в таком случае влажность и сорная примесь при поступлении зерна и по его расходу учитывают как средневзвешенные значения.

- Рассмотрим такую формулу на примере расчёта значения средневзвешенной влажности (а) зерна при его поступлении на элеватор в два приёма:

а1 и а2 – влажность первой и второй партий зерновой смеси, %;

М1 и М2 – количество первой и второй партии зерновой культуры соответственно, кг. Обратите внимание, что эта же формула используется для расчёта средневзвешенной влажности по расходу (б), а также и средневзвешенной сорной примеси при поступлении (в) и расходе (г).

Значение массы вследствие изменения содержания влаги в зерне и сорных примесей (относительно массы зерна по приходу) переводят из процентов в тонны. В этом расчёте используют нормы убыли зерна при хранении, предназначенные для хлёбоприёмных и других сельскохозяйственных предприятий.

Нормы естественной убыли хранения партий зерна можно принимать согласно таблице 2.

Таблица 2. Нормы естественной убыли зерна и семян при хранении, %

Убыль массы зерна, определённую в процентах, переводят в тонны. Её рассчитывают основываясь на количестве зерна по расходу. Фактическая убыль зерна при хранении считается оправданной, в случае, если она меньше или равна сумме расчётных значений потерь продукции от уменьшения влажности, сорной примеси и естественной убыли.

Мы выстраиваем взаимовыгодное сотрудничество с приоритетом долгосрочных отношений с заказчиками в плоскости предоставления широкого спектра услуг: от проектирования и строительства до ввода объекта в эксплуатацию и послегарантийного обслуживания объектов.

Естественная убыль: что это такое — порядок списания, нормы, виды и примеры расчета потери товаров

Обращение товарно-материальных ценностей, возникающее в процессе деятельности любой организации, неизбежно приводит к возникновению убытков, в том числе связанных с изменением их физических характеристик.

Особенно отчетливо это проявляется в розничной торговле — в рамках оборота продовольственной продукции. В соответствии со стандартной учетной классификацией принято разделять причины их появления.

Далеко не во всех ситуациях уменьшение массы, как и возникающая в результате недостача, являются результатом недобросовестных действий сотрудников или поставщиков — есть еще и такое понятие, как естественная убыль, характеризующее специфику процессов, связанных с объективными изменениями.

Факторы подобного рода актуальны как для хранения, так и для транспортировки запасов, подлежат отражению в бухгалтерском учете, и должны признаваться в целях налогообложения.

Общее представление

Исходя из положений приказа Министерства экономического развития РФ №95, вступившего в силу в 2003 году, в качестве рассматриваемого явления подразумеваются потери ТМЦ, выраженные в сокращении массы товарной продукции без утраты качественных характеристик, требования к которым устанавливаются в соответствии с действующими стандартами. Определение предусматривает, что естественная убыль товаров рассчитывается и списывается через сопоставление фактического и заявленного в документации массового значения — как при хранении, так и при перевозке.

При этом существует ряд исключений, то есть определенных факторов, издержки от которых не являются основанием для отнесения потерь к данной категории. Их перечень также оговаривается в рамках методических рекомендаций Минэкономразвития и позволяет избежать некорректного определения и отражения в отчетности первопричин, обуславливающих изменение физических характеристик товарных запасов.

Что не относится к естественной убыли

В соответствии с утвержденными правилами, в число рассматриваемых обстоятельств не входят:

- Издержки технологического характера, включая производственный брак, не выявленный на стадии предварительного контроля.

- Убытки, связанные с нарушением регламентирующих положений, применение которых является обязательным в рамках хранения или транспортировки материальных ценностей. В данном случае речь идет о несоблюдении норм перевозки, условий защиты от повреждений, эксплуатационных стандартов и т.д.

Стоит также отметить, что понятие видов естественной убыли не охватывает потери, вызванные проведением ремонтных или профилактических процедур, реализацией складских операций, а также аварийными ситуациями.

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Актуальные факторы

Возвращаясь к рассмотрению обстоятельств и процессов, способных стать причиной уменьшения количественного показателя ТМЦ, можно сгруппировать наиболее распространенные из них в отдельную таблицу.

|

Причина |

Пояснение |

|

Усушка, потеря влаги |

Не применяется для товаров в герметичной упаковке |

|

Утруска, распыление |

Актуально при ревизии сыпучих продуктов с мелкой фракцией |

|

Крошение |

Учитывается как при рубке замороженного мяса или рыбы, так и для кондитерских изделий, покрытых обсыпкой |

|

Таяние, утечка |

Насыщение тары характерной выделяющейся жидкостью, а также утеря клеточного сока в процессе размораживания |

|

Разлив |

Издержки, связанные с перемещением жидкостей между тарами, а также при торговле в розлив |

|

Бой |

Рассчитывается для стеклотары |

Нормативные показатели

Как в налоговом, так и в бухгалтерском учете есть определение нормы естественной убыли продуктов и непродовольственных товаров — это потери, причины которых обусловливаются объективными факторами. Порядок расчета в данном случае устанавливается соответствующими правительственными постановлениям, и подлежит периодическому пересмотру, с промежутками не более пяти лет.

Ответственное министерство определяется исходя из специфики конкретной категории ТМЦ.

Так, оценка актуальности критериев для медицинских препаратов относится к полномочиям Минздрава, тогда как продукция животноводческих и фермерских хозяйств регламентируется Минсельхозом.

Важно учитывать, что устаревшие показатели остаются актуальными вплоть до момента официального вступления в юридическую силу новых требований.

Нормы при транспортировке

Регламентирующими документами, определяющими, как рассчитать естественную убыль, возникающую в ходе перевозки продовольственных товаров, выступают следующие положения, совместно утвержденные Министерствами транспорта и сельского хозяйства РФ, а также Госснабом СССР:

|

Номер и дата |

Продукция |

Транспорт |

|

№2/№2 от 14 января 2008 |

Бахчевые и овощные культуры, картофель |

Авто, ж/д, водный |

|

№139/№426 от 21 ноября 2006 |

Сахарная продукция |

Жел/дор, автомобильный, морской |

|

№138/№425, 21.11.2006 |

Мясо и мясные продукты (заморозка и охлажденка) |

Рефы, авто, ж/д, воздушный и водный |

|

№137/№424 от 21 ноября 2006 |

Птица и кроличье мясо |

Автореф |

|

№139/№405 от 20 августа 2008 |

Спирт (этил) |

Любые |

Порядок списания товарных потерь (нюансы)

Порядок списания товарных потерь в достаточной мере регламентирован законодательно, однако вопросы по нему все равно возникают часто. Рассмотрим особенности его применения.

На всех стадиях продвижения товара от его производителя до конечного потребителя может происходить потеря части товара, вызываемая следующими причинами:

- естественного происхождения, обусловленными особенностями свойств самого товара, возникающими несмотря на соблюдение условий его хранения, транспортировки, предпродажной подготовки и процесса реализации;

- являющимися следствием ущерба, причиненного преднамеренными или неосторожными действиями какого-либо лица (лиц): нарушения требований к условиям хранения-перевозки или технологии предпродажной подготовки, использование неисправного технологического оборудования или несоблюдение правил его эксплуатации, хищения;

- чрезвычайного характера.

Все эти потери ГОСТ Р 51303-2013 «Торговля. Термины и определения», утвержденный приказом Росстандарта от 28.08.2013 № 582-ст, относит к товарным. По их характеру среди вызванных причинами каждой из групп выделяются потери:

- количественные, при которых уменьшается количество товара при сохранении его качества;

- качественные, приводящие к изменению его свойств при сохранении количества.

Качественные изменения могут привести как к полной, так и к частичной утрате первоначальных товарных свойств. При частичной потере товар может быть подвергнут уценке до цены возможной реализации.

О методах управления товарными запасами читайте в нашей статье.

Не следует считать товарными потери, зависящие от свойств товара, но возникающие вследствие особенностей технологии применяемого процесса его транспортировки или обработки. Они относятся к технологическим и учитываются в затратах в полном объеме, в то время как товарные потери имеют 3 варианта списания с отнесением:

- на затраты;

- виновных лиц;

- чистую прибыль.

Виды естественных товарных потерь

Среди естественных потерь преобладают количественные, которые делятся:

- на обусловленные характером товара, которые могут проявляться на всех стадиях взаимодействия с ним;

- связанные с предпродажной подготовкой.

Товарные потери, вызванные свойствами самого товара, могут возникать:

- при усушке и выветривании, причем усушке могут подвергаться и непродовольственные товары;

- раструске и распылении, возникающих при перегрузке или взвешивании товара, состоящего из мелких фракций;

- улетучивании, что характерно для спиртосодержащих материалов;

- впитывании в упаковку водных и жировых составляющих;

- крошении, возникающем при разделении товара на части;

- утечке при оттаивании;

- розливе при перекачке за счет прилипания к стенкам емкости;

- дыхании, которое отличает плодоовощную продукцию;

- освобождении от первичной упаковки перед продажей в нарезке;

- бое хрупкого материала.

Потери при предпродажной подготовке бывают характера:

- ликвидного, когда от товара отделяются его малоценные части, подлежащие либо продаже по более низкой цене, либо отправке на переработку;

- неликвидного, связанного со снижением веса из-за удаления вмещающей товар жидкости, упаковки, частей с неустранимыми дефектами.

К естественным потерям качества следует отнести истечение срока годности нереализованного товара.

Нормы естественной убыли

Поскольку процесс уменьшения товара по естественным причинам считается нормальным, потери, происходящие из-за него, можно учесть в затратах для целей налогообложения, но только при условии, что их объемы укладываются в нормы, утвержденные в порядке, определенном Правительством РФ (подп. 2 п. 7 ст. 254 НК РФ). Естественные потери, превышающие такие нормы, придется списать за счет чистой прибыли или отнести на виновных лиц, если таковые установлены.

Можно ли признать в расходах для целей налога на прибыль потери, если нормы естественной убыли не утверждены? Данный вопрос является спроным. Принять верное решение вам поможет подборка правоприменительной практики от КонсультантПлюс. Посмотреть ее вы можете в Энциклопедии спорных ситуаций. Пробный доступ к системе предоставляется бесплатно.

Нормы естественной убыли разрабатываются по конкретным товарам с учетом условий, в которых осуществляется их хранение, транспортировка и подготовка к продаже, и должны пересматриваться не реже чем 1 раз в 5 лет (п. 1 постановления Правительства РФ от 12.11.2002 № 814). Разработка их поручена:

- Минздраву;

- Минпромторгу;

- Минстрою;

- Минсельхозу;

- Минэнерго.

Нормы, соответствующие требованиям, установленным Правительством РФ, существуют для многих видов как продовольственных, так и непродовольственных товаров.

Однако для ряда товаров до сих пор продолжают действовать те из них, которые вводились еще в СССР. Их применение до разработки более современных норм разрешено ст.

7 закона «О внесении изменений в часть вторую Налогового кодекса Российской Федерации…» от 06.06.2005 № 58-ФЗ.

Нормы естественной убыли на предприятии

Естественная убыль неизбежно сопровождает продажу некоторых товаров. Ее требуется рассчитывать на основании закона, показатель фигурирует в бухгалтерском и налоговом учете.

Вопрос: Как отразить в учете потери принадлежащего организации товара в процессе его транспортировки покупателю (в пределах норм естественной убыли и допустимых технологических потерь, а также сверх норм), если виновное лицо не установлено?

Организация доставляет товар (комбикорм) собственным автомобильным транспортом до склада покупателя.

Вес нетто товара на складе организации (при отгрузке) составил 100 т. При приемке покупателем вес нетто составил 99,7 т. Технологической картой, разработанной организацией, предусмотрены потери от расхождения в показаниях весов в месте отгрузки и в месте получения, не превышающие 0,1% перевозимой массы груза.

Фактическая себестоимость 1 т перевозимого товара (равная цене его приобретения для целей налогового учета) составила 80 000 руб. «Входной» НДС по товару принят к вычету при его принятии к учету.

Виновное в сверхнормативных потерях лицо не установлено, документального подтверждения уполномоченного органа государственной власти об отсутствии виновных лиц организация не имеет. В налоговом учете применяется метод начисления.

Посмотреть ответ

Что такое естественная убыль?

Естественная убыль – это сокращение объема товаров под влиянием естественных факторов. Нормы ее зависят от того, при каких обстоятельствах произошло уменьшение:

- Хранение. Необходимо сопоставить объем принятого товара с объемом, который фактически присутствует на складе;

- Транспортировка. Объем продукции, полученной покупателем, сопоставляется с объемом, указанным отправителем в документации.

Вопрос: Как отразить в учете списание недостачи товара, образовавшейся в процессе его хранения (в результате естественной убыли), если нормы естественной убыли по данному товару законодательством не установлены?

В результате проведенной инвентаризации выявлена недостача товара, хранящегося в упаковке. При этом количество единиц товара не изменилось, упаковка не нарушена, уменьшился только общий вес товара.

Фактическая себестоимость недостающего товара составила 20 000 руб. «Входной» НДС по товару был принят к вычету при принятии товара к учету. Виновные в убыли лица не установлены.

- Посмотреть ответ

- Не все убытки могут быть отнесены к естественной убыли. К ней принадлежат уменьшения, вызванные факторами:

- выветривание;

- распыление;

- крошение;

- таяние;

- розлив при манипуляциях с жидким продуктом;

- убыль вследствие длительного хранения, характерная для круп, муки.

Вопрос: Можно ли признать в расходах для целей налога на прибыль потери, если не утверждены нормы естественной убыли (пп. 2 п. 7 ст. 254 НК РФ)?

Посмотреть ответ

Перечень также устанавливается «Методическими рекомендациями». Естественная убыль применяется согласно постановлению Минфина от 2007 года и к товарам, хранящимся в залах самообслуживания магазинов. Ранее данные нормы рассчитывались только в отношении складских помещений.

Что не относится к естественной убыли?

Определение не распространяется на убытки, возникшие вследствие следующих причин:

- брак продукции;

- технологические дефекты;

- утрата прежних характеристик объекта вследствие неправильного хранения, нарушения технологических условий;

- утрата качеств товара при ремонтных и профилактических работах, манипуляциях, проведенных внутри склада;

- убытки, возникающие вследствие аварии.

ВНИМАНИЕ! Если продукция перевозится и хранится в герметической таре и таре с повышенным давлением, перечисленные нормы к ней не применимы.

Нормы естественной убыли

Нормы естественной убыли, согласно 1 пункту Постановления Правительства страны №814, периодически пересматриваются. Пересмотр проводится минимум раз в 5 лет. Определение норм зависит от того, на какие товары они устанавливаются:

- лекарства, товары для дезинфекции – Министерство здравоохранения;

- нефть, торф, древесина и прочие природные ресурсы – Министерство промышленной науки;

- различные строительные товары: цемент, песок – Министерство регионального развития;

- мясо, молоко и прочие товары, полученные в результате животноводства и разведения растений – Минсельхоз;

- продовольственная продукция, относящаяся к области общественного питания – Министерство, отвечающее за экономическое развитие.

Если нормы устанавливаются на убыток, нанесенный вследствие транспортировок, они должны быть утверждены Минтрансом.

ВАЖНО! До того времени, как в свет выйдут новые нормы, актуальными остаются предыдущие показатели.

Какие нормы уже разработаны

Уже существуют установленные показатели, касающиеся следующей продукции:

- сливочное масло;

- сыры и творог;

- корнеплоды и овощные культуры;

- убыль картофеля при его перевозке;

- мясопродукты;

- убыль мяса при его транспортировке;

- сахар.

Установление естественной убыли на предприятии возможно только после осуществления инвентаризации. По итогам процедуры составляется акт, в котором указывается факт ущерба. Данный порядок указан в статье 12 ФЗ «О бухгалтерском учете».

ВАЖНО! Если по определенной продукции нормы не были утверждены, то убыль будет считаться сверхнормативной. Соответственно, потери не учитываются при начислении налогов. Убыток возмещается материально ответственными лицами.

У предприятия могут быть свои разработанные нормы, но они не будут играть роли, если не подкреплены законом. Однако есть и исключения. Суды могут вставать на сторону предприятия.

Решение судей основывается на том, что запоздалое утверждение норм Правительством не может являться причиной выплаты организацией налогов без учета фактических потерь.

Порядок расчета естественной убыли

Расчет ущерба определяется на основании данных инвентаризации, в процессе которой была обнаружена недостача. Фактический объем продукции, хранящейся на складе, определяется с помощью операций:

- подсчет;

- взвешивание;

- снятие мерок.

Акт о результатах инвентаризации должен быть составлен в установленном порядке. Расчет производится относительно каждого наименования продукции. В результате составляется Ведомость расхождений, выполняющаяся по форме 0504092.

Если расчет производится в отношении продуктов питания, нужно выполнить зачет недостач излишками по пересортице. Если после него найдена недостача, естественная убыль будет актуальна только в отношении продукта, объем которого уменьшился.

Формула для расчета

- Находится размер естественной убыли по следующей формуле:

- У = Т х Н : 100

- В формуле фигурируют следующие значения:

- У – размер естественной убыли;

- Т – величина транспортируемой продукции или товаров, попавших на склад другим путем, за интересующий период;

- Н – норма убыли, установленная Министерствами в отношении конкретного продукта.

Посмотреть нормы убыли по интересующему товару можно в соответствующем постановлении.

Пример расчёта естественной убыли

На дату инвентаризации говядина хранилась в холодильных камерах на протяжении недели. В данном случае актуальным является Приложение №32 о естественной убыли. В нем указаны нормы хранения мяса в интересующей климатической зоне:

- при хранении на протяжении 3 суток – 0,08%;

- при хранении от 3 до 10 суток норма повышается на 0,01% за каждые сутки.

Следовательно, должны быть проведены следующие расчеты:

- Из 7 вычитаем 3, результат (4) умножаем на 0,01% для определения посуточного увеличения нормы;

- Мясо хранилось в холодильнике три дня, следовательно, в отношении него уже начислено 0,08%. К этому значению прибавляем значение, полученное при предыдущих расчетах (0,04%);

- Норма ЕУ будет составлять 0,12%.

ВНИМАНИЕ! Требуется изучать не только само Приложение о нормах, но и особенности, указанные после основного текста. К примеру, нормы могут меняться в зависимости от того, как хранится мясо: с полимерной пленкой или без нее.

Списание ЕУ при отсутствии потерь

Списание убыли при отсутствии убытков не допускается. Подобные действия могут быть отнесены к противоправным, направленным для незаконного уменьшения налогообложения.

Естественная убыль отражается, прежде всего, в налоговых отчетах. Рассчитывается она для уменьшения налоговых отчислений. Широко применяется не только предприятиями, но и магазинами, торговыми центрами.

Определяются нормы Правительством РФ. Раз в пять лет они пересматриваются. Пользоваться нужно теми показателями, которые были утверждены последними.

Опираться нужно именно на нормы, установленные законом, а не предприятием.

Нормы естественной убыли продовольственных товаров

Для любой производственной или торговой компании рядовой ситуацией является недостача товара, причин для которой всегда немало. Поговорим о самой распространенной – естественной убыли, порядке ее расчета и списания.

Естественная убыль: понятие

Определение убыли дается в Методических рекомендациях по разработке норм естественной убыли утвержденных приказом Минэкономразвития № 95 от 31.03.2003.

Под ним понимают снижение массы товара при хранении или транспортировке под влиянием биологических или физических качеств. Причинами уменьшения массы могут быть такие процессы как усушка, утруска, испарение.

Но снижение массы не беспредельно, и при возникновении недостач применяются нормы естественной убыли, т.е. допустимые безвозвратные потери.

К естественной убыли не относят потери технологические, от брака, аварий, вызванные неправильным хранением или транспортировкой, повреждением тары и т.п. Не применяют нормы естественной убыли на складах по транзитным поставкам, товарам, хранящимся в герметично закрытой таре или резервуарах под давлением, штучным изделиям, принятым путем пересчета.

Как рассчитать норму естественной убыли

Для определения допустимых величин потерь применяется нормирование. По многим видам товаров и групп товаров разработаны нормы убыли. В рамках установленных норм убыль отражается в бухучете на производственных расходах, в налоговом – в составе материальных затрат.

Утверждаются нормы отраслевыми министерствами. Но не на все виды товаров они разработаны, поэтому законодателями разрешено применять нормы убыли, действующие в советское время, если не существует документов, утвержденных после 01.01.2002, или же рассчитывать нормы самостоятельно.

Отметим, что рассчитанные компанией нормы законодатель разрешает использовать в бухгалтерском учете, отражая суммы по ним так же, как при законодательно установленных.

Что же касается налогового учета, то позиция финансового ведомства однозначна – для расчета налога на прибыль воспользоваться разработанными на предприятии нормами нельзя.

Впрочем, существующая судебная практика достаточно лояльна и признает подобные расходы.

Важно уяснить, что нормы могут применяться исключительно в случаях реальных недостач, да и то после проведения зачета излишков. Для учета потерь от убыли следует зафиксировать имеющуюся недостачу, установить срок хранения товара и норму убыли, рассчитав количество товара и суммарные потери.

В расчете нормы влияющим на размер убыли фактором, который обязательно учитывается, является климатический. Рекомендациями в приказе № 95 установлены три климатические группы:

- 1-я, соответствующая холодным районам РФ;

- 2-я – умеренно холодным;

- 3-я – умеренно теплым.

В документе приводится полный перечень территорий, относящихся к той или иной категории, поэтому, приступая к расчету норм, определяют климатическую группу нахождения предприятия.

Нормирование убыли по продуктам питания регулируется приказом Минпромторга РФ от 01.03.2013 № 252. Установлены они отдельно по товарным группам. Разберем применение нормы естественной убыли продовольственных товаров, используя общепринятые методы расчета:

- Шаг 1: расчет величины потерь на основе проведенной инвентаризации, т. е. установить:

- срок хранения;

- количество товаров, к которым должна быть применена норма;

- их стоимость.

- Шаг 2: расчет естественной убыли:

- при транспортировке товаров по формуле У = (Тс х Н / 100) х С1, где Тс – количество поступившего товара на склад, Н – % нормы естественной убыли (по действующему НПА или рассчитанному самостоятельно значению), С1 – стоимость единицы товара. Результаты расчета сравнивают с фактическими потерями. Если они ниже рассчитанной суммы убыли, то списываются суммы фактических потерь:

- при хранении производится по формуле У = (Тпр х Н / 100) х С1, где Тпр – количество проданного товара за период между инвентаризациями (предыдущей и настоящей). Определив сумму естественной убыли, сравнивают результаты и оформляют их бухгалтерскими проводками:

- Д/т 94 К/т 10, 41, 43 – на сумму общих потерь,

- Д/т 20 К/т 94 – на сумму убыли в пределах нормы,

- Д/т 91,73 К/т 94 – на недостачу сверх норм.

Нормы естественной убыли непродовольственных товаров

Нормы естественной убыли продовольственных товаров

Категория: Нормы естественной убыли

Согласно п.1 Постановления Правительства РФ от 12.11.

2002 N 814 нормы естественной убыли, применяемые для определения допустимой величины безвозвратных потерь от недостачи и (или) порчи товарно-материальных ценностей, разрабатываются с учетом технологических условий их хранения и транспортировки, климатического и сезонного факторов, влияющих на их естественную убыль, и подлежат пересмотру по мере необходимости, но не реже одного раза в 5 лет. В соответствии с «Методическими рекомендациями по разработке норм естественной убыли» утвержденными приказом МЭРТ РФ от 31.03.2003 N 95 под естественной убылью товарно-материальных ценностей следует понимать потерю (уменьшение массы товара при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющуюся следствием естественного изменения биологических и (или) физико-химических свойств товаров. В целях учета климатического фактора, влияющего на естественную убыль товарно-материальных ценностей при их транспортировке и (или) хранении в пределах установленных норм, субъекты Российской Федерации целесообразно подразделить на следующие три климатические группы. Под нормой естественной убыли следует понимать допустимую величину безвозвратных потерь (естественной убыли) от недостачи и порчи товара, которую следует определять следующим образом: 1) при хранении товара — за время хранения товара путем сопоставления его массы с массой товара, фактически принятой на хранение; 2) при транспортировке товара — путем сопоставления массы товара, указанной отправителем или изготовителем в сопроводительном документе, с массой товара, фактически принятой получателем. Естественная убыль товаров может образовываться вследствие: — усушки и выветривания; — раструски и распыла; — раскрошки, образующейся при продаже товаров; — утечки (таяния, просачивания); — розлива при перекачке и продаже жидких товаров; — расхода веществ на дыхание (мука, крупа). К естественной убыли не следует относить: — технологические потери; — потери от брака; — потери товарно-материальных ценностей при их хранении и транспортировке, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования. Если товары транспортируются и хранятся в герметичной таре (или в резервуарах повышенного давления), то использовать нормы естественной убыли нельзя. В остальных случаях организация вправе воспользоваться разработанными отраслевыми нормативами списания потерь товаров вследствие изменения его свойств.

https://www.youtube.com/watch?v=rMzs9pS9LGo\u0026t=31s

Порядок утверждения норм естественной убыли установлен постановлением от 12 ноября 2002 года N 814 «О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов».

Согласно положениям этого документа разрабатывать и утверждать нормы должны пять министерств: 1) Минздравсоцразвития (на лекарственные и дезинфекционные средства); 2) Минпромнауки (на нефть, уголь, торф, древесину, металлы); 3) Минрегионразвития (на цемент, кварцевый песок и другие строительные материалы); 4) Минсельхоз (на продукцию растениеводства, животноводства, микробиологическую, мясную, молочную и другую пищевую продукцию, комбикорма); 5) Минэкономразвития (на продовольственные товары в сфере торговли и общественного питания). Нормы по товарам, по которым при перевозках возникает естественная убыль, должны утверждаться вместе с Минтрансом России. П.4 Постановления Правительства РФ от 12.11.2002 N 814 предусмотрено, что нормы естественной убыли утверждаются по согласованию с Министерством экономического развития и торговли Российской Федерации.

Федеральным органам исполнительной власти было необходимо утвердить нормы естественной убыли до 1 января 2003 года. В связи с этим до тех пор, пока не будут утверждены новые нормы естественной убыли, организации могут пользоваться старыми нормами, утвержденными соответствующими министерствами и ведомствами до 1 января 2002 года, на основании ст.7 Федерального закона от 06.06.2005 N 58-ФЗ.

Нормы естественной убыли в торговле продуктами питания

Естественная убыль продуктов питания – это определенного рода потери в виде снижения массы продуктов питания при сохранении их качества в пределах, установленных действующим законодательством.

Нормы естественной убыли продуктов питания (далее аббревиатура ПП) устанавливаются и утверждаются приказами и распоряжениями ответственными министерствами (Министерством сельского хозяйства, Министерством транспорта).

Сущность понятия «нормы потерь вследствие естественной убыли продукции»

Нормы потерь вследствие естественной убыли продуктов питания представляют собой величину потерь продукции, выраженную в процентном выражении, при превышении которой потери не могут быть признаны естественной убылью продукции.

Согласно регламентирующих документов к естественной убыли не могут быть отнесены следующие виды потерь:

- потери в результате производства товара;

- брак продукции;

- потери, понесенные предприятием в результате произошедшего несчастного случая или чрезвычайного происшествия и т.д.;

- потери, при ремонте и техническом обслуживании оборудования и машин;

- потери при транспортировке, вызванные нарушением требований утверждённых стандартов, технических условий и правил.

Величина норм естественной убыли регламентируется в соответствии с приказом Минпромторга №252 «Об утверждении норм естественной убыли продовольственных товаров в сфере торговли и общественного питания».

Нормы естественной убыли продуктов питания

Согласно регламентирующих актов нормы потерь устанавливаются с учетом климатического фактора, таким образом, субъекты РФ делятся на климатические зоны:

- 1 зона представляет собой холодный макроклиматический район;

- 2 зона представляет собой холодный умеренный макроклиматический район;

- 3 зона представляет собой теплый умеренный макроклиматический район.

«Нормы естественной убыли в торговле продуктами питания» ???? Готовые курсовые работы и рефераты Купить от 250 ₽ Решение учебных вопросов в 2 клика Найти эксперта Помощь в написании учебной работы Узнать стоимость

Таким образом, для разных климатических норм устанавливаются различные нормы естественной убыли ПП.

Также регламентирующими документами отдельно определяются нормы естественной убыли для мяса и продуктов мясопереработки, рыбы и продуктов рыбопереботки, молочных, а также творожных и кисломолочных продуктов и т.д.

Рассмотрим пример расчета величины нормы естественной убыли ПП

Пример.

На складе ООО «ДОН» хранилась телятина весом 500 кг по 340 руб. за 1 ед. На момент проведения инвентаризации срок хранения данного продукта составил пять дней. Произведем расчет нормы естественной убыли в натуральном и денежном выражении.

Норм естественной убыли телятина согласно регламентирующих документов составляют:

- 1-й день – 0,30% к массе охлажденного мяса телятины;

- 2-й день – 0,15% к массе охлажденного мяса телятины;

- 3-й день – 0,08% к массе охлажденного мяса телятины;

- 4-й день – 0,04% к массе охлажденного мяса телятины;

- 5-й день – 0,04% к массе охлажденного мяса телятины.

- Тогда норма естественной убыли за весь срок хранения составит:

- 0,61% = (0,30% + 0,15% + 0,08% + 0,04% + 0,04%)

- В натуральном выражении естественной убыль составит:

- 500 кг • 0,61% = 3,05 кг

- в стоимостном выражении:

- 3,05 кг • 340 = 1037,00 руб.

Таким образом, при хранении 500 кг телятины в течение 5 суток предприятие ООО «ДОН» вправе списать в рамках естественной убыли 3,05 кг продукции на сумму 1037 руб. (без НДС). Однако, такая возможность будет предоставлена только при выявлении расхождения между фактическим весом и весом телятины, принятом на хранение.

Находи статьи и создавай свой список литературы по ГОСТу