Оформление Нового Структурного Подразделения В Налоговом Органе В 2023 Году

Изменения касаются и “обособок”

С 1 января 2023 года на уплату налогов и страховых взносов единым налоговым платежом автоматически перешли все организации и ИП независимо от выбранной системы налогообложения (п. 4 ст. 11.3 НК). Каждому налогоплательщику уже открыли свой счет в Федеральном казначействе. Отдельных платежек по большинству налогов и взносов с 2023 года больше нет.

А раз так, то уплата налогов и страховых взносов с 2023 года также происходит с учетом новых положений НК РФ.

Как платить ЕНП за филиалы и обособленные подразделения

При наличии филиалов и обособленных подразделений ЕНП перечисляют на ЕНС организации. Специального ЕНС для обособленных подразделений не будет. Это самый важный принцип, которого придерживайтесь при уплате. То есть, КПП в платежке у вас будет всегда головной организации, даже если платите за обособленное подразделение.

Логичность такого подхода подтверждает и ФНС на официальном сайте.

В платежках по ЕНП и платежках по отдельным налогам и взносам, которые можно подавать вместо уведомления о начисленных налогах и взносах, получателем платежа в 2023 году нужно указывать «Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)». ИНН, КПП и банковские реквизиты получателя – это реквизиты единой МИФНС.

Однако в платежках вместо уведомлений нужно дополнительно указать ОКТМО территории, куда должен зачисляться платеж. ОКТМО надо указывать, как в налоговой отчетности.

Таким образом в платежных поручениях (вместо уведомлений) нужно указать ОКТМО, относящийся к обособленному подразделению или филиалу.

Имейте в виду

Перечислять ЕНП за обособки вправе как головная компания, так и само подразделение, в том числе через ответственную обособку. Такой вывод можно сделать из абзаца 3 пункта 1 статьи 45 НК. Там сказано, что уплату ЕНП вправе взять на себя иное лицо.

У компаний с обособками есть особенности заполнения платежек вместо уведомления. Выделим 3 главных правила:

- Во-первых, нужно дополнительно указать ОКТМО подразделения, как в декларации или расчете.

- Во-вторых, в поле 102 проставьте КПП обособки так же, как ставите в декларации или расчете.

- В-третьих, сумму платежа укажите в размере начисленного налога по подразделению. О таких правилах ФНС рассказала на промостранице ЕНС.→nalog.gov.ru/rn77/ens

Если у организации несколько обособок, то придется оформлять несколько платежек. Или выбрать одно ответственное подразделение, чтобы оно платило налоги и взносы за все остальные обособки (п. 7 ст. 226 НК).

А как заполнять уведомления за “обособки”?

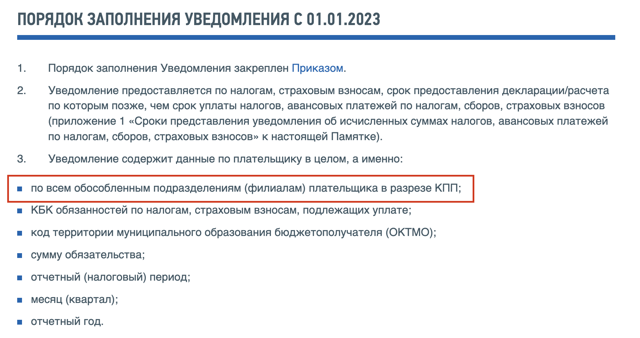

Когда у организации есть обособленные подразделения, в разделе «Данные» укажите сведения о начислениях по головному офису и всем обособленным подразделениям. Это подтверждает информация ФНС от 30.12.2022.

Уведомление многострочное, поэтому в одном уведомлении можно указать информацию по всем обособленным подразделениям.Включите в уведомление дополнительные листы с разделом «Данные», если одного листа недостаточно, чтобы указать все начисления.

Как платить НЛФЛ за обособленные подразделения в 2023 году

НДФЛ перечисляйте в составе ЕНП на ЕНС организации.

Для зачета ЕНП в счет уплаты обязательств по НДФЛ представьте уведомление об исчисленных налогах и страховых взносах в налоговую инспекцию, в которой состоите на учете.

В уведомлении укажите ИНН, КПП организации, код инспекции, КПП из налоговой декларации, ОКТМО, КБК, сумму платежа и отчетный период (п. 7 ст. 226 НК, п. 2.6 Порядка, утв. приказом ФНС от 02.11.2022 № ЕД-7-8/1047@).

Выводы

- Весь НДФЛ, включая налог за обособленное подразделение, перечисляйте платежкой на ЕНП.

- В уведомлении об исчисленных налогах НДФЛ за работников ОП укажите отдельно – с КПП по месту сдачи 6-НДФЛ за ОП и ОКТМО по месту учета ОП.

Енп в 2023 году: о чем рассказывает фнс на встречах с налогоплательщиками

М. М. Легчилинаавтор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

М. М. Легчилинаавтор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

В декабре ФНС провела несколько вебинаров по новым правилам работы. Мы записали конспект вебинара Управления ФНС России по Санкт-Петербургу, который состоялся 15.12.2022.

Заместитель руководителя управления Лебедева Светлана Геннадьевна и начальник отдела расчетов с бюджетом Конина Ольга Александровна рассказали о правилах работы с нового года и ответили на реальные вопросы налогоплательщиков по ЕНП.

Эта статья основана на видении и разъяснениях именно ФНС, а не Минфина, мнение которого довольно часто «на местах» не принимается.

Уплата налогов

Цель изменений: упрощение уплаты налогов юрлиц и ИП. В настоящее время ошибок в платежных документах много и платежи не засчитываются, возникает техническая задолженность.

Преимущества нововведения:

- Одна дата в месяц для уплаты налогов — каждый месяц, 28 число.

- Одна дата в месяц для представления деклараций либо уведомлений исчисленной суммы — 25 число.

- один платеж в месяц: каждый месяц, 28 число.

- в платежном поручении только два изменяемых реквизита: ИНН и сумма.

Возможность изменения ИНН предусмотрена для уплаты за третье лицо. Остальные реквизиты платежа будут на сайте.

- Одна сумма расчетов с бюджетом — одна карточка расчета с бюджетом для всех налогов:

- нет ошибочных платежей;

- при наличии переплаты и недоимки нет излишних пеней;

- нет зачетов;

- один день для поручения на возврат;

- положительное сальдо на ЕНС можно использовать на перечисление за третье лицо;

- нет трехлетнего срока давности, поэтому переплату всегда можно использовать, даже через 4, 5 и более лет. Деньги возможно вернуть или произвести перечисление на ЕНС третьего лица.

- Будет проще разобраться с долгом:

- один день на снятие приостановления/ареста со счета;

- единый документ на взыскание долга с динамично изменяемой суммой — вместо новых документов на каждый новый долг.

- Онлайн-доступ к детализации начислений и уплат в Личном кабинете юрлица и ИП.

Будет видно и поступление денег на ЕНС, и как они распределены.

Единый налоговый платеж распространяется на все платежи за исключением:

- НДФЛ, патентов,

- сборов за пользование объектами животного мира,

- сборов за пользование объектами водных биологических ресурсов,

- НПД,

- госпошлины, по которой суд не выдал исполнительный документ,

- страховых взносов от несчастных случаев и профзаболеваний.

С начала 2023 года меняется порядок учета налоговых обязательств и вводится понятие единого налогового платежа, будут открыты единые налоговые счета. Изменения внесены Федеральным законом от 14.07.2022 №263-ФЗ.

- В связи с этим срок уплаты налогов будет один – до 28 числа, а вот периодичность останется прежней.

- К примеру, сейчас организация на УСН уплачивает авансы до 25 числа месяца после 1, 2 и 3 квартала, а налог уплачивают до 31 марта.

- С 1 января 2023 года все квартальные авансы надо будет уплачивать до 28 числа, а налог до 28 марта.

- По налогу на имущество, земельному, транспортному налогу срок сдвинется на 28 число не вперед, а назад (то есть, если срок уплаты был до 1 марта, теперь он будет 28 февраля).

Все платежи с 01.01.2023 года производятся на ЕНС в казначейство Тульской области на КБК ЕНП.

https://www.youtube.com/watch?v=YrvKPsCyOgA\u0026pp=ygWJAdCe0YTQvtGA0LzQu9C10L3QuNC1INCd0L7QstC-0LPQviDQodGC0YDRg9C60YLRg9GA0L3QvtCz0L4g0J_QvtC00YDQsNC30LTQtdC70LXQvdC40Y8g0JIg0J3QsNC70L7Qs9C-0LLQvtC8INCe0YDQs9Cw0L3QtSDQkiAyMDIzINCT0L7QtNGD

Годовую отчетность за 2022 года надо подавать по новым правилам и срокам.

Как распределяется ЕНП и как работать с ЕНС

- Суммы обязательств юридических лиц и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

- Если налогоплательщик перевел ЕНП в сумме меньшей, чем заявлена в декларациях (уведомлении), то возникает задолженность, которая будет называться «отрицательным сальдо».

- Если денег недостаточно и сроки уплаты совпадают, налоговый орган распределит поступившие деньги пропорционально исчисленным суммам.

- В следующий месяц, 28 числа, налогоплательщик переведет некоторую сумму на счет, и она будет распределена таким образом:

- сначала погасится отрицательное сальдо, возникшее в прошлом месяце,

- потом начисления с текущим сроком уплаты, то есть те, которые 25 числа налогоплательщик предъявил к начислению;

- затем пени, проценты, штрафы.

При отрицательном сальдо ЕНС в Личном кабинете юридического лица можно посмотреть, по каким налогам эта задолженность возникла. Сверку с налоговой заказывать не надо. Достаточно кликнуть на обязательства и посмотреть каждый налог.

Пополнить свой ЕНС можно не только платежным поручением, но и в Личном кабинете юрлица двумя способами:

- Списать со счета.

- Оплатить банковской картой.

Можно погасить только задолженность или оплатить все — и задолженность, и текущие платежи; или выбрать какую-то иную сумму.

В Личном кабинете можно посмотреть историю всех совершенных ранее операций по ЕНС, предстоящие платежи, отсрочки и рассрочки и принятые по ним решения.

Если неудобно получать информацию через Личный кабинет юрлица, можно будет ее получить в своей привычной бухгалтерской программе. Все поставщики программ обеспечат такую возможность.

В этом случае можно будет связать ЕНС с операциями в своей учетной системе.

Переплата, возникшая более 3 лет назад не «сгорает», она будет аккумулирована на ЕНС за пределами единого сальдо как переплата свыше 3 лет. Возврат такой переплаты будет невозможен в силу действующих норм законодательством, но не лишает налогоплательщика права на возврат этой суммы по решению суда.

То есть можно обратиться в суд и, если суд обяжет налоговые органы вернуть эту сумму, то она будет переведена на ЕНС. В случае отсутствия задолженности по налоговым обязательствам, она будет подлежать возврату на основании заявления.

- При образовании отрицательного сальдо после уплаты налогов 28 числа и пополнении ЕНС после 29 числа, пени будут начисляться, начиная с 29 числа.

- Если после зачета всех обязательств на ЕНС образуется переплата, она будет автоматически при сдаче уведомления.

- В то же время налогоплательщик имеет право (но не обязан) подать заявление на распределение переплаты по конкретным обязательствам.

Уведомления: что учесть

Уведомление предусмотрено для тех случаев, когда есть авансовые платежи, а декларация представляется позже. Налоговый орган должен понимать, какую сумму и по какому налогу налогоплательщик хочет зарезервировать и заплатить 28 числа.

Уведомления надо будет подавать в отношении НДФЛ, страховых взносов, имущественных налогов юридических лиц и упрощенной системы налогообложения.

Авансовые платежи по НДС и налогу на прибыль, исчисленные на следующий квартал, будут начисляться на основании деклараций.

Уведомление представляет из себя симбиоз из нескольких полей декларации и платежного поручения, содержит всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма.

По всем авансам достаточно заполнить одно уведомление, причем можно заполнить одно уведомление сразу на несколько периодов вперед.

Например, если вы знаете, что сумма налога не будет меняться в течение года, то заполняете одно уведомление по всем срокам уплаты, а платите частями, согласно авансу.

Форма уведомления утверждена Приказом ФНС от 02.11.2022 г. № ЕД-7-8/1047.

Уведомление подается не позднее 25 числа в любой удобной для налогоплательщика форме:

- в Личном кабинете;

- по ТКС.

Организации, имеющие филиалы и обособленные подразделения, будут учитываться как один налогоплательщик вместе со всеми обособленными подразделениями и филиалами.

У них будет единый счет ЕНС для организации в целом.

https://www.youtube.com/watch?v=YrvKPsCyOgA\u0026pp=YAHIAQE%3D

Предусмотрена возможность подать одно уведомление за головную организацию и все структурные подразделения. В форме есть соответствующая разбивка, где надо указать КПП и ОКТМО.

2023 год является переходным периодом, поэтому сохраняется возможность платить без подачи уведомления — как и сейчас, заполняя все платежные поручения.

Важно! Если будет допущена одна ошибка, налогоплательщик лишается этой возможности и должен будет подавать уведомление.

Штраф за неподачу уведомления — 200 рублей.

Первое уведомление надо будет подать в январе 2023 г., это будет уведомление по НДФЛ.

Если в уведомлении обнаружены ошибки, их можно исправить. Для этого надо подкорректировать те поля, в которых допущены ошибки.

НДФЛ

По НДФЛ не будет иметь значение, с какой выплаты удержан налог: больничный, отпускные и т.д. Важно — в каком периоде он удержан.

- За период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

- Перечисление налоговыми агентами сумм исчисленного и удержанного налога за период с 1 по 22 января, осуществляется не позднее 28 января; за период с 23 по 31 декабря -не позднее последнего рабочего дня календарного года.

- Уведомление сдается 25 числа, налог уплачивается 28 числа.

Фактически получается 13 периодов в году: 28 числа каждого месяца, затем в декабре за период с 23 по 31 декабря, не позднее последнего рабочего дня календарного года.

За период с 01 по 22 января — 28 января.

Если у организации несколько обособленных подразделений, можно подать уведомление по каждому подразделению отдельно. Также можно подать единое уведомление и по головной, и по обособленным подразделениям с указаниями КПП и ОКТМО каждого подразделения. Уплата будет единым платежом за все подразделения.

Заработная плата за декабрь

Если заработная плата за декабрь 2022 г. выплачена в декабре, срок уплаты НДФЛ — не позднее 1 рабочего дня с даты удержания налога.

Если заработная плата за первую половину декабря 2022 года выплачена ранее 30 декабря и НДФЛ не удерживался, а остальная часть зарплаты будет выплачена в январе 2023 г. и тогда же будет удержан весь НДФЛ, то зарплата за декабрь должна быть отражена в 6-НДФЛ за 2023 год. На всю сумму НДФЛ надо подать уведомление. В отчетности за 2022 год будет 11 месяцев, а за 2023 год — 13.

При выплате заработной платы за первую половину декабря 2022 года НДФЛ можно удержать сразу, и тогда она должна быть отражена в 6-НДФЛ за 2022 год по дате выплаты.

Заработная плата за вторую половину декабря, выплаченная в январе 2023 года, попадает в отчетность за 2023 год и не будет отражена в справке 2-НДФЛ за 2022 год.

НДФЛ со сроком уплаты в январе надо будет платить в январе 2023 г., в 6-НДФЛ в 1 квартале.

В Письме ФНС от 09.11.2022 № БС-4-11/15099@ приведены 2 примера.

По другим налогам

Особенности переходного периода. Суммы авансов, уплаченных в 2022 году, будут переведены на ЕНС и распределены после того, как будет сдана годовая отчетность. Подавать уведомление на эти суммы не надо.

На авансовые платежи по налогу на прибыль, отраженные в декларации за 3 квартал 2022 года, уведомления подавать не надо.

Переплата по налогу на прибыль в региональный бюджет сейчас зарезервирована под годовую декларацию и в данный момент, в переходный период, ее учет ведется отдельно. Впоследствии она будет учитываться в составе ЕНП.

Если после сдачи декларации по налогу на прибыль останется переплата в региональный бюджет, эта сумма будет учтена на ЕНС и увеличит его положительное сальдо.

Если по налогам платили авансовые платежи в 2022 г., продолжаете их платить в 2023 г. и параллельно сдавать уведомление ежеквартально о сумме, которая подлежит уплате по результатам истекшего квартала.

Переплата по налогам и сборам, имеющаяся на 31.12.2022, будет распределена по правилам для ЕНС, исходя из сроков уплаты налогов. Если сроки одинаковые, то будет распределяться пропорционально исчисленной обязанности.

Если на конец декабря по одному из налогов есть переплата, а по другому — долг, заявление на зачет можно не подавать, так как переплата будет переведена на ЕНС и за счет нее будет погашен долг.

Отложенные налоговые обязательства 2022 г. для некоторых организаций на УСН в 2023 году платятся на ЕНС, в том числе и годовой расчет по УСН.

Если организация имела право на перенос срока уплаты страховых взносов за 2 и 3 квартал 2022 года, но продолжала их уплачивать, то подавать уведомление не надо. На ЕНП буду лежать уплаченные суммы страховых взносов, ими налогоплательщик может распоряжаться по своему усмотрению.

На ЕНС можно положить авансом денежные средства. Они будут там храниться, их можно будет вернуть по заявлению. Решение о возврате будет принято в течение одного рабочего дня.

Денежные средства с ЕНП будут автоматически списываться в обязательства налогоплательщика при предоставлении уведомления или итогового расчета.

Если в текущем месяце налоги не исчислены, уведомление подавать не надо.

За 3 квартал 2022 г. НДС к возмещению, срок принятия решения — январь 2023 г. Заявление к возврату передано с декларацией.

Исходя из статьи 4 263-ФЗ надо будет писать заявление, так как заявления на возврат /зачет, поданные до 01.01.2023, не рассмотренные на эту дату, рассмотрению налоговым органом не подлежат.

Относительно возврата НДС к возмещению. После того, как сумма НДС будет подтверждена, она будет отправлена в ЕНП. Заявление на возврат надо будет писать с положительного сальдо ЕНС, не с НДС.

Страховые взносы за декабрь 2022г., уплаченные в январе 2023 г., будут начислены 2023 годом.

Правила блокировки. Правила блокировки счетов в 2023 году в целом не меняются. Изменение в том, что счет будет блокироваться только на сумму отрицательного сальдо ЕНС.

Учет в обособленных подразделениях в 2022 году

Порядок уплаты налогов, а значит, и правила учета зависят от наличия у организации обособленных подразделений. Поэтому важно знать, когда нужно поставить подразделение на налоговый учет и как рассчитать налоги

Обособленное подразделение (ОП) — это любое территориально обособленное от организации подразделение, по месту нахождения которого оборудованы стационарные рабочие места. При этом рабочее место считается стационарным, если оно создается на срок более месяца (ст. 11 НК РФ, Письмо Минфина России от 26.07.2019 № 03-03-06/1/56159).

Для признания ОП нужно, чтобы рабочее место было предусмотрено именно для работника организации, с которым заключен трудовой договор (ст. 16 и ст. 20 ТК РФ, Письмо ФНС России от 17.09.2021 № АБ-4-14/13284@).

При этом имеет значение то, на какой период создано рабочее место, а не сколько времени фактически работник там находится и на каких условиях — вахтовый метод или командировка (Письмо Минфина России от 25.07.

2022 № 03-02-07/71236).

Если организация не может самостоятельно определить, можно ли присвоить созданному рабочему месту статус ОП, она может обратиться с документами и сведениями о нем в налоговый орган. Налоговики сами примут решение по постановке или об отказе в постановке его на налоговый учет (п. 9 ст. 83 НК РФ, Письмо ФНС России от 17.09.2021 № АБ-4-14/13284@).

Обособленные подразделения можно разделить на три категории:

- представительство (п. 1 ст. 66 ГК РФ),

- филиал (п. 2 ст. 66 ГК РФ),

- иное ОП.

Сведения о филиалах и представительствах должны содержаться в ЕГРЮЛ (п. 3 ст. 55 ГК РФ, пп. «н» п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ). Они ставятся на налоговый учет автоматически на основании данных, представленных в ЕГРЮЛ.

О других созданных ОП организация должна сообщить самостоятельно. Для этого нужно направить по месту учета организации сообщение по форме С-09-3-1 (приложение № 1 к Приказу ФНС России от 04.09.2020 № ЕД-7-14/632@). Срок подачи сообщения — один месяц со дня создания ОП (пп. 3 п. 2 ст. 23 НК РФ).

Если в пределах одного муниципального образования создается несколько ОП, то организация вправе для постановки на учет всех ОП выбрать одну налоговую инспекцию (последний абзац п. 4 ст. 83 НК РФ).

Для этого нужно направить вместе с сообщением о создании ОП уведомление по форме № 1-6-Учет (приложение № 4 к Приказу № ЕД-7-14/632@).

Тогда и отчетность по всем ОП нужно будет сдавать только в одну инспекцию.

Штраф за несообщение или несвоевременное сообщение о создании ОП — 200 руб. (п. 1 ст. 126 НК РФ, п. 13 приложения к Письму ФНС России от 29.06.2017 № СА-4-7/12540@).

Постановка на учет в ПФР и ФСС

В ПФР и ФСС надо ставить на учет только те ОП, которым открыты счета в банках и которые сами начисляют выплаты в пользу физических лиц (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.2001 № 167-ФЗ, п. 2 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 № 255-ФЗ, пп. 2 п. 1 ст. 6 Федерального закона от 24.07.1998 № 125-ФЗ).

Для постановки на пенсионный учет в ПФР обращаться не нужно. Достаточно в течение месяца сообщить в налоговый орган по месту учета о наделении ОП полномочиями делать выплаты в пользу физических лиц по форме КНД 1112536 (приложение № 3 к Приказу № ЕД-7-14/632@, пп. 7 п. 3.4 ст. 23 НК РФ). Эти сведения налоговики передадут в ПФР самостоятельно.

Для регистрации в ФСС по месту нахождения ОП нужно направить:

- заявление о регистрации ОП;

- подтверждение наличия счета в банке;

- копии документов, подтверждающих начисление выплат и иных вознаграждений в пользу физических лиц.

Обратите внимание: с 1 января 2023 года ПФР и ФСС будут объединены в единый Социальный фонд России, поэтому порядок изменится (Федеральный закон от 14.07.2022 № 236-ФЗ).

Налог на прибыль

Часть налога на прибыль, которая зачисляется в федеральный бюджет, не распределяется между ОП, а уплачивается головной организацией в полном размере.

Налог, который зачисляется в региональный бюджет, распределяется между подразделениями. Если в одном регионе находится несколько ОП, то уплату налога по ним можно объединить, возложив это на одно ответственное ОП (п. 2 ст. 288 НК РФ). В этой роли может выступать и сама организация (Письмо Минфина России от 03.07.2017 № 03-03-06/1/41778).

Для выбора ответственного ОП нужно направить в налоговую уведомление об изменении порядка уплаты налога на прибыль организаций в бюджет субъекта РФ (приложение № 1 к Письму ФНС России от 26.12.2019 № СД-4-3/26867@).

- Для регионального налога на прибыль нужно сделать расчет по формуле:

- Налог на прибыль ОП = Общая налогооблагаемая прибыль организации х Доля прибыли ОП х Ставка налога

- Доля прибыли ОП рассчитывается так:

- Доля прибыли ОП = (удельный вес ССЧ или расходов на оплату труда ОП + удельный вес остаточной стоимости амортизируемого имущества ОП)/2

Организация сама решает, какой из показателей применять: среднесписочную численность работников или расходы на оплату труда. Это нужно отразить в учетной политике.

В конце статьи вы найдете подробный пример расчета налога в ситуации, когда организация создала обособленное подразделение в другом регионе.

В конце статьи есть шпаргалка

При расчете налога на прибыль, подлежащего уплате в региональный бюджет, нужно учесть следующие особенности:

- При выборе ответственного ОП все показатели, применяемые при расчете, определяются в целом по группе ОП (п. 10.2 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@).

- При расчете доли амортизируемого имущества учитывается имущество, которое не подлежит амортизации согласно п. 2 ст. 88 НК РФ (Письмо Минфина России от 15.02.2019 № 03-03-06/1/9631).

- В расчете показателя не учитываются ОС, выведенные из состава амортизируемого имущества, находящиеся на длительной консервации, реконструкции, модернизации и пр. (Письмо Минфина России от 11.02.2013 № 03-03-06/2/3364).

- В состав амортизируемого имущества ОП нужно включать имущество, которое используется в этом ОП, вне зависимости от того, на чьем балансе оно учитывается (Письмо Минфина России от 23.01.2017 № 03-03-06/1/3007).

- Когда ни у организации, ни у ОП нет амортизируемого имущества, для расчета используется только среднесписочная численность работников или расходы на оплату труда (Письмо Минфина России от 25.08.2021 № 03-03-06/1/68416).

- В расчете участвуют только ОС, другое амортизируемое имущество в расчет не принимается (абз. 3 п. 2 ст. 288 НК РФ).

- Средняя остаточная стоимость амортизируемого имущества определяется так же, как и при расчете налога имущества организаций (п. 4 ст. 376 НК РФ, Письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

- При расчете среднесписочной численности надо опираться на Приказ Росстата от 24.11.2021 № 832.

Организации составляют декларацию по налогу на прибыль с учетом особенностей, указанных в Приказе ФНС России от 23.09.2019 № ММВ-7-3/475@.

При наличии ОП нужно подавать налоговую декларацию:

- по месту учета организации;

- по каждому ОП по месту его учета или по каждой группе ОП по месту учета ответственного подразделения.

В декларацию в целом по организации дополнительно включается приложение № 5 к листу 02 —по организации без учета ОП и по каждому ОП или группе ОП, если выбрано ответственное подразделение.

Декларация по ОП или группе ОП включает:

- титульный лист;

- приложение № 5 к листу 02 по ОП или группе ОП;

- подраздел 1.2 разд. 1 — составляется только при уплате ежемесячных авансовых платежей.

НДФЛ

Организация должна сдавать отдельный отчет по форме 6-НДФЛ и уплачивать НДФЛ по месту учета организации и каждого ОП.

Если в одном муниципалитете находится несколько ОП, то сдачу отчетности и уплату налога можно поручить одному ответственному подразделению (п. 2 ст. 288 НК РФ). В этой роли может выступать и сама организация (Письмо Минфина России от 03.07.2017 № 03-03-06/1/41778).

Для выбора ответственного ОП нужно направить уведомление по форме КНД 1150097 (Приказ ФНС России от 06.12.2019 № ММВ-7-11/622@) только по месту учета ответственного ОП. Информацию о выборе налоговые других ОП получат автоматически (Письмо ФНС России от 16.12.2019 № БС-4-11/25885@).

Нельзя выбрать ответственное ОП, когда подразделения находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (Письмо ФНС России от 27.12.2019 № БС-4-11/27059@).

Но можно поставить все ОП, находящиеся в этих городах, на учет в одной налоговой инспекции (последний абзац п. 4 ст. 83 НК РФ).

Платить налог и подавать отчетность по форме 6-НДФЛ по ОП или группе ОП нужно в отношении доходов следующих физлиц (п. 7 ст. 226 НК РФ):

- работников подразделения, с которыми заключен трудовой договор. Сведения о месте работы в ОП должны быть отражены в трудовом договоре (ст. 57 ТК РФ);

- лиц, с которыми заключен договор ГПХ от имени ОП. Не имеет значения, где такое лицо фактически выполняет работы или оказывает услуги.

Для организации дистанционной работы обособленное подразделение создавать не нужно. Поэтому НДФЛ следует уплачивать по месту нахождения ОП или головной организации, к которым относится дистанционный работник (ст. 312.1 ТК РФ, Письмо ФНС России от 14.10.2020 № СД-4-3/16830@).

По ОП или группе ОП нужно сдавать отдельные расчеты 6-НДФЛ в налоговую инспекцию по месту учета ОП (Письма ФНС России от 03.07.2020 № БС-4-11/10794@, от 09.11.2016 № БС-4-11/21223@, от 01.08.2016 № БС-4-11/13984@).

Титульный лист формы 6-НДФЛ по подразделению заполняется по общим правилам, на нем указываются:

- КПП, присвоенный по месту учета ОП или ответственного ОП;

- код налогового органа, в который подается расчет;

- код «220» места представления расчета;

- наименование организации (в поле «Налоговый агент»);

- код ОКТМО муниципального образования, в котором находится ОП или группа ОП.

По итогам года в составе раcчета 6-НДФЛ сдается Справка о доходах по ОП (п. 5.1 Порядка заполнения расчета 6-НДФЛ, утв. Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@). По ОП она заполняется в общем порядке (п. 2 ст. 230 НК РФ).

При уплате НДФЛ по месту нахождения ОП есть особенности (п. 4 приложения № 1 к Приказу Минфина России от 12.11.2013 № 107н, Письмо ФНС России от 12.03.2014 № БС-4-11/4431@). В платежном поручении надо указать:

- КПП, присвоенный по месту учета ОП или ответственного ОП;

- в реквизите «Плательщик» — головную организацию или ОП в зависимости от того, кто перечисляет налог;

- ИНН и КПП налоговой инспекции, в которую платится налог;

- код ОКТМО муниципального образования (реквизит «105»), в котором находится ОП или группа ОП.

С 1 января 2023 года организации будут уплачивать налоги, страховые взносы, пени, штрафы и пр. в виде единого налогового платежа (ЕНП). Это касается и НДФЛ, поэтому с 2023 года заполнять на него отдельные платежные поручения не нужно.

Поскольку налог уплачивается до представления расчета 6-НДФЛ, то в налоговую нужно будет направить уведомление об исчисленной сумме (п. 9 ст. 58 НК РФ в новой редакции). В течение 2023 года его можно представлять в виде распоряжения (п. 14 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ).

В распоряжении нужно будет указывать, какие суммы НДФЛ в бюджеты каких муниципальных образований в какие сроки перечислить.

Налог на имущество организаций

Налог на имущество организаций раздельно уплачивается только по тем ОП, у которых отдельный баланс. Поскольку объект налогообложения — недвижимое имущество, то нужно, чтобы его место расположения совпадало с местом расположения ОП. Такую связь выстраивает НК РФ.

Поэтому если имущество находится вне места нахождения ОП, на балансе которого оно числится, налог нужно платить по месту нахождения имущества. Это касается случаев, когда имущество облагается как по кадастровой (п. 6 ст. 383 НК РФ), так и по среднегодовой стоимости (ст. 385 НК РФ).

Если организация будет уплачивать налог по месту нахождения ОП, она должна представить по ОП отдельную декларацию (п. 1 ст. 386 НК РФ, Письмо ФНС России от 01.04.2020 № БС-4-21/5512@).

Земельный и транспортный налоги

Особых правил по уплате этих налогов для организации с обособленными подразделениями не предусмотрено. Земельный налог уплачивается по месту нахождения земельного участка, а транспортный — по месту нахождения транспортных средств (п. 1 ст. 363 НК РФ).

Как вести бухгалтерский учет по обособленному подразделению, рассказываем в шпаргалке.

В шпаргалке собрана полезная информация из статьи:

- Бухгалтерский учет по ОП 644.3 КБ

- Пример расчета налога на прибыль 685.7 КБ

Для скачивания шпаргалки нужно войти или зарегистрироваться

Филиалы, представительства и иные обособленные подразделения. Сходства и отличия в теории и на практике • Гестион

Многие компании, преследующие цель расширения бизнеса, на практике сталкиваются с проблемами выбора правильной формы закрепления юридического статуса дополнительного офиса или цеха.

Что следует выбрать — филиал или представительство? Каковы отличия между ними и чем эти формы отличаются от иных обособленных подразделений? А может это одно и то же? Понять различия между филиалами, представительствами, иными обособленными подразделениями, выделить их основные признаки и помочь выбрать правильную форму ведения бизнеса, не забывая о специфике режима налогообложения компании, поможет настоящая статья.

Определение терминов

Прежде всего, оговоримся, что состав терминологии гражданского и налогового права различается. В Налоговом кодексе Российской Федерации (далее — НК РФ, Кодекс) отсутствует определение понятия филиал, равно как и понятие представительства.

В то же время, статья 11 НК РФ указывает, что институты, понятия и термины гражданского и других отраслей законодательства Российской Федерации, используемые в Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом.

Поэтому указанные термины мы будем применять для целей налогообложения именно в том значении, в котором они используются в гражданском законодательстве.

Понятия «филиал» и «представительство» приведены в статье 55 Гражданского кодекса Российской Федерации (далее — ГК РФ). Согласно положениям данной нормы, представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения, и осуществляющее все его функции или их часть, в том числе функции представительства.

Исходя из определений, можно сделать вывод, что главное отличие филиала и представительства друг от друга состоит в их функциональном назначении: представительство лишь представляет интересы юридического лица в его взаимоотношениях с участниками гражданского оборота, например, выполняет функции ведения переговоров и последующего заключения сделок, а также защиты интересов организации в судебных органах.

Филиал также представляет интересы юридического лица, т.е. в том числе выполняет функции представительства. Помимо этого, филиал осуществляет все или часть функций юридического лица.

Иначе говоря, филиал не только ведет переговоры и совершает от имени юридического лица сделки, но и выполняет фактические действия, направленные на исполнение заключенных договоров, т.е.

ведет производственную, торговую или иную деятельность, осуществлением которой занимается само юридическое лицо. При этом, филиал может выполнять все виды деятельности организации, либо некоторые из них.

Общие признаки филиала и представительства

Рассмотрев оба понятия, мы можем выделить признаки, схожие как для филиала, так и для представительства.

Первый и самый, пожалуй, определяющий признак сводится к тому, что ни филиал, ни представительство не являются юридическими лицами, т. е.

самостоятельными участниками гражданского оборота, а вступают в гражданские, трудовые, налоговые и иные правоотношения от имени юридического лица, их создавшего. На практике этот признак находит свое отражение в следующем:

- сделки от имени филиала или представительства заключает само юридическое лицо;

- оно же несет ответственность по обязательствам, возникшим в связи с их деятельностью;

- филиалы и представительства не могут выступать в качестве истцов и ответчиков в суде, т.е. не могут самостоятельно от своего имени участвовать в судебных процессах.

Вот как комментирует этот вопрос Президиум Высшего Арбитражного Суда РФ (далее — ВАС РФ) в Информационном письме от 14.05.98 г.

N 34 «О рассмотрении исков, вытекающих из деятельности обособленных подразделений юридических лиц»: «…обособленное подразделение, не являющееся юридическим лицом, может предъявлять иск только от имени юридического лица … К исковому заявлению, подписанному руководителем обособленного подразделения, должна быть приложена доверенность (или ее копия) юридического лица, подтверждающая его полномочия на подписание искового заявления от имени юридического лица».

При отсутствии такой доверенности, исковое заявление возвращается без рассмотрения, на основании п. 2 ч. 1 ст. 108 АПК РФ».

Аналогичный вывод содержится и в Постановлении Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 11.06.1999 N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации». В силу п.

9 данного Постановления, филиалы и представительства российских юридических лиц не рассматриваются в качестве участников налоговых правоотношений и не имеют статуса налогоплательщиков, налоговых агентов и иных обязанных лиц.

Ответственность за неисполнение всех обязанностей по уплате налогов, сборов, пеней и штрафов несет юридическое лицо, в состав которого входит соответствующий филиал (представительство).

Руководствуясь данной правовой позицией, ФАС Московского органа в своем Постановлении от 15 апреля 2009 г. № КА-А40/1708-09 отметил, что филиалы не являются субъектами налоговых правоотношений, следовательно, не могут быть привлечены к налоговой ответственности, поскольку к ответственности за действия (бездействия) филиалов может быть привлечено только юридическое лицо.

Проблема территориальной обособленности

Территориальная обособленность, или расположение вне места нахождения организации, также является важным определяющим признаком как филиала, так и представительства. В соответствии с п. 2 и 3 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации и указывается в его учредительных документах.

В 90-ые и «нулевые» между юристами шли ожесточенные споры о том, что такое «место нахождения» юрлица? Одни считали, что это конкретный адрес, т.е.

населенный пункт, улица, дом, офис, по которому расположен постоянно действующий исполнительный орган юридического лица, или в случае его отсутствия — иной орган или лицо, имеющее право действовать от имени юридического лица без доверенности, сведения о которых содержатся в Едином государственном реестре юридических лиц (далее — ЕГРЮЛ). В соответствии с этим предположением, территориальная обособленность означает, что если дополнительный офис компании располагается в одном населенном пункте, на одной улице и даже в одном доме с создавшим их юридическим лицом, но в отличном от него помещении, они смело могут относиться по данному признаку к филиалу или представительству.

Другие юристы полагали, что под местом нахождения юридического лица следует считать не конкретный почтовый адрес, содержащийся в ЕГРЮЛ, а принадлежность к определенному субъекту Российской Федерации (например, Санкт-Петербург, Москва, Саратов и так далее).

Данный спор был разрешен только в 2015 году, когда законодатель принял закон № 209-ФЗ от 29.06.2015 года. Этот нормативный акт внес изменения в ГК РФ и установил, что местом нахождения юрлица является конкретный населенный пункт (муниципальное образование) на территории РФ. В свою очередь, в ЕГРЮЛ указывается адрес юрлица в пределах места его нахождения.

Таким образом, территориальная обособленность, как признак филиала или представительства, означает, что создать их юридическое лицо может лишь вне места своего нахождения, т.е. вне населенного пункта (муниципального образования), где зарегистрирована головная компания.

Вопросы имущественной обособленности

Имущественная обособленность филиалов и представительств, как следующий важный их признак, означает, что, во-первых, они вправе владеть и пользоваться имуществом, выделенным юридическим лицом на отдельный баланс, а во-вторых, вправе иметь отдельный расчетный счет.

Впрочем, по поводу «отдельного баланса обособленного подразделения» не все так просто. Законодательство вообще не знает такого термина. На практике под ним понимают документ с отчетной информацией о деятельности хозяйствующего субъекта, а также способ учета показателей, позволяющий соотносить их друг с другом.

Пункт 8 ПБУ 4/99 «Бухгалтерская отчетность организации» гласит, что подобная отчетность должна содержать показатели деятельности всех филиалов. А отсюда вывод — филиалы не формируют отдельную отчетность и не составляют отдельного баланса.

Следовательно, когда нормативные акты говорят об «отдельном балансе», они просто имеют ввиду перечень показателей, которые юрлицо установило для своих подразделений, выделенных на «отдельный баланс».

Кроме того, филиалы и представительства только фактически владеют и пользуются имуществом (и денежными средствами), выделенными им организацией. Они не обладают правом распоряжения, оперативного ведения или хозяйственного управления – вещными и обязательственными правами на них.

Руководители филиалов и представительств

Филиалы и представительства организационно обособлены от создавшего их юридического лица. Это означает, что их руководители назначаются юридическим лицом и действуют на основании выданной им доверенности.

Высший Арбитражный, а позднее и Верховный Суды неоднократно подчеркивали этот момент. Так, 23.06.

2015 года Пленум ВС РФ принял Постановление № 25, в котором еще раз пояснил, что основные полномочия руководителя филиала (либо представительства) подтверждаются только его доверенностью, а не положением или учредительными документами юрлица.

Открытие филиала, представительства организации в другом городе в 2023 году

Хозяйственная деятельность организаций не всегда сосредоточена в одном месте. При территориальном расширении сферы своей деятельности зачастую возникает необходимость в открытии дополнительных структурных единиц, что связано с определенными организационными и правовыми трудностями.

В настоящей статье мы разберем особенности создания филиала (представительства) российской организации в другом городе (регионе).

Если вас интересует открытие филиала (представительства) иностранной компании в России рекомендуем вам ознакомиться со статьей “Создание филиала или представительства иностранной компании в России”, так как порядок создания филиалов иностранных компаний кардинально отличается от порядка, изложенного в настоящей статье.

Юридические лица могут открывать три вида обособленных подразделений:

- представительства

- филиалы

- обособленные подразделения без образования филиала и представительства

- Прежде всего, юридическому лицу необходимо выбрать вид обособленного подразделения, которое оно намерено открыть, так как при открытии каждого вида обособленных подразделений существует свой порядок, которым необходимо руководствоваться.

- Филиал — это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе представительство интересов юридического лица и осуществление их защиты.

- Представительство юридического лица — обособленное подразделение юридического лица, расположенное вне места его нахождения, которое только представляет интересы юридического лица и осуществляет их защиту. То есть представительство имеет значительно меньше полномочий, чем филиал.

- Обособленное подразделение организации без образования филиала или представительства — любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, зарегистрировано оно или нет, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Таким образом, для того чтобы создать филиал или представительство необходимо его оформить в соответствии с законом и зарегистрировать в ЕГРЮЛ. Если же создаётся обособленное подразделение, то есть рабочие места вне места нахождения организации, то это третий вид обособленного подразделения, используется только для налогового учёта, не имеет полномочий филиала или представительства.

Пошаговая инструкция “Как открыть филиал или представительство организации в другом городе?”

Прежде всего, необходимо отметить, что с 05.05.2014 года, в связи с изменением Гражданского кодекса включение сведений о филиале (представительстве) в устав не является обязательным, достаточно внесения в ЕГРЮЛ.

Кроме того, в связи с изменением законодательства компания может исключить сведения о филиале из устава и оставить их только в ЕГРЮЛ (для более гибкого внесения изменений в будущем).

Таким образом, компания может выбрать порядок регистрации филиала: вносить сведения о нем в устав или зарегистрировать его только в ЕГРЮЛ (Письмо ФНС от 6 марта 2015 г. N СА-4-14/3666@).

В зависимости от выбора компании будет зависеть список необходимых документов и порядок действий. В настоящей инструкции мы собрали информацию по двум вариантам регистрации филиала (представительства) компании.

Шаг 1. Подготовьте необходимые документы для регистрации филиала (представительства) организации

Для регистрации филиала (представительства) организации необходимо подготовить следующие документы:

- положение о филиале (представительстве). В этом документе целесообразно определить местонахождение филиала, имущество, закрепляемое за ним, полномочия руководителя филиала и иные сведения, касающиеся его правового статуса и порядка осуществления деятельности (например, будет ли филиал осуществлять выплаты физическим лицам).

- если вы планируете внести филиал в устав, необходимо подготовить новую редакцию устава или оформить отдельным документом изменения

Решение об открытии филиала (представительства) организации принимается уполномоченным органом юридического лица (определяется уставом). Например, в ООО это общее собрание учредителей.

Шаг 3. Подготовьте заявление о регистрации изменений в ЕГРЮЛ по форме Р13014

Приказом ФНС России от 31.08.2020 г. № ЕД-7-14/617@ ФНС утвердила новые формы заявлений для регистрации компаний, внесения изменений в ЕГРЮЛ, учредительные документы и иных регистрационных действий