Расшифровка Кодов Возможных Ошибок В Декларации По Ндс Пояснения Или Уточненка В 2023 Году

Отчетность по НДС сдана, кажется что можно расслабиться… Однако не все бухгалтеры могут вздохнуть с облегчением — некоторым из них предстоит вносить изменения в отчетность. Обычно это бывает следствием того, что в поданной декларации выявились ошибки, либо документы от контрагента, относящиеся к прошлым периодам, поступили с запозданием.

В этой статье мы рассмотрим случаи, когда чаще всего возникает необходимость прибегнуть к подаче уточненной декларации по НДС, а также о том, как это сделать и избежать возможных санкций.

Требования налогового законодательства

На основании статьи 81 Налогового кодекса России, подавать уточненную декларацию организация обязана лишь в том случае, если выявленные после сдачи отчетности ошибки и неотраженные данные приводят к занижению суммы налога.

Если в первичной декларации содержатся недостоверные или неполные сведения, которые не приводят к занижению суммы налога, то подавать «уточненку» налогоплательщик не обязан, хотя право на это он имеет.

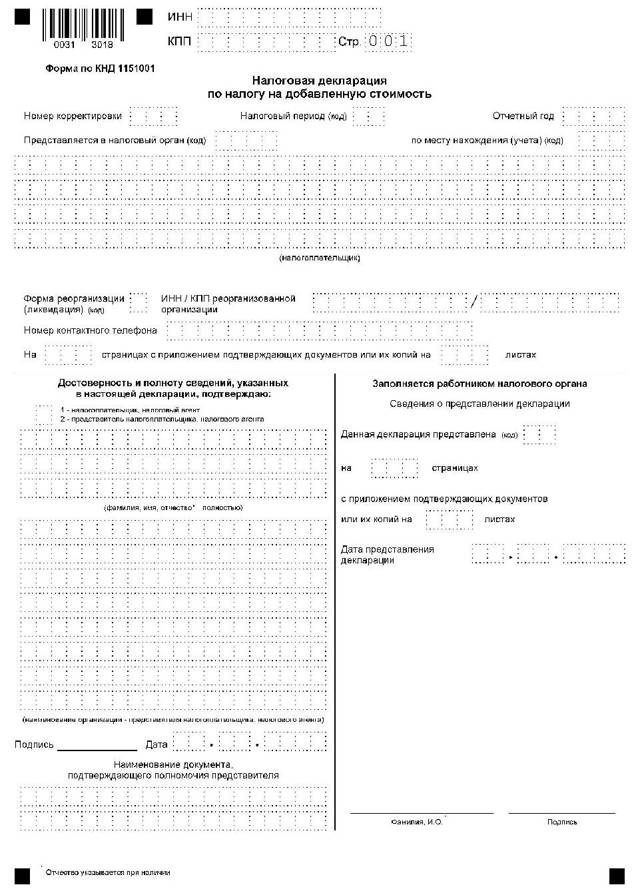

Уточненная декларация заполняется на бланке той формы, которая действовала в периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ). С 3 квартала 2021 действует новый бланк декларации по НДС в редакции приказа от 26.03.2021 № ЕД-7-3/228@.

Пошаговую инструкцию по заполнению декларации по НДС

Что грозит компании или предпринимателю, которые подали уточненную декларацию? Сам по себе факт ее представления санкций не влечет — тут все зависит от того, вызвали ли недостоверные первичные данные занижение налога. Если это так, то недоимку и пени следует оплатить еще до подачи «уточненки». В этом случае согласно пункту 4 статьи 81 НК РФ налогоплательщик от ответственности за неполную уплату налога будет освобожден.

Если недоимка не будет оплачена до момента, когда о ней узнает налоговая служба, на организацию может быть наложен штраф в соответствии со статьей 122 НК РФ.

Хотя законодательство не требует прилагать к уточненной декларации какие-либо поясняющие документы, все же будет нелишним составить сопроводительно письмо. Тем более при проведении камеральной проверки инспекторы все равно затребуют пояснений.

В письме следует указать, в декларацию по какому налогу и за какой период вносятся изменения, каковы ошибочные (неполные или непредставленные) сведения, в каких разделах и строках декларации они находятся, а также привести первичные и уточненные показатели. Если ошибки повлияли на налоговую базу, следует привести новый расчет и сумму налога.

В случае оплаты недоимки и пени стоит указать реквизиты платежки, а вместе с декларацией и сопроводительным письмом отправить в налоговую инспекцию ее скан-копию.

Ошибки в декларации по НДС: порядок исправления и ответственность

Порой налогоплательщик самостоятельно выявляет ошибки в налоговой отчётности. Например, в налоговом учёте может быть неверно указан НДС за прошедшие отчётные периоды. Так как неточность допущена в сданной налоговой декларации, меняется итоговая сумма налога. Тогда налогоплательщик:

- должен немедленно внести в учётные данные корректировки и предоставить в ФНС отредактированную налоговую декларацию. Исправить декларации по НДС необходимо, ведь ошибочные данные влекут снижение суммы налога, которая уплачивается в бюджет. Если сотрудники ФНС сами обнаружат подобную ошибку, налогоплательщику грозит штраф и пени за период недоимки;

- имеет право, но не обязан подавать уточнённую декларацию, если ошибка привела к повышению суммы налога.

Закон не регламентирует срок сдачи уточнённой декларации по НДС. Она сдаётся при необходимости.

Налогоплательщик может не сдавать уточнёнку, когда:

- использовал корректировочный счёт-фактуру (выставил сам или получил от контрагента);

- сотрудники налоговой службы обнаружили ошибку и пересчитали сумму налога.

Уточнённая декларация по НДС с увеличенной суммой направляется только в электронном виде.

Что делать при обнаружении ошибок, не влияющих на сумму НДС

Если обнаружены ошибки в налоговом учёте, которые не влияют на сумму налога, можно не сдавать в ФНС исправленный отчёт.

Если же неточности имеются в журнале учёта счетов-фактур, который с 2015 года должны вести организации, осуществляющие предпринимательскую деятельность и выполняющие функции застройщика, следует подать уточнёнку. Порядок ведения журналов учёта определяет ст. 169 НК РФ.

Закон не предусматривает штраф за уточнённую декларацию по НДС. Но, если налоговики обнаружат, что из-за ошибки снизилась сумма налога, налогоплательщику начислят крупный штраф за допущенные и своевременно не исправленные неточности.

Конкретные ситуации

А теперь рассмотрим распространенные ситуации, в которых не избежать представления в налоговую службу уточненной декларации, а также когда без этого можно обойтись.

Неверно указан отчетный период

Как поступить в случае, если ошибка содержится в коде периода, за который составлена декларация? Ответ однозначный — необходимо уведомить налоговую службу об этой ошибке, и как можно быстрее. Иначе можно заполучить штрафные санкции, причем они могут налагаться как на организацию (статья 119 НК РФ), так и на должностное лицо (15.5 КоАП РФ).

Нужно ли в этом случае подавать «уточненку»? Такой вариант возможен, хотя при этом можно столкнуться с непониманием со стороны ФНС. Там могут попросту не принять документ, поскольку за указанный период первичной декларации подано не было. Либо посчитать уточненную декларацию за поданную впервые с нарушением срока, и тогда организации может быть выставлен штраф по статье 119 НК РФ.

Лучше поступить следующим образом:

Письменно заявить в налоговую инспекцию о том, что декларацию, поданную с ошибочным кодом периода, следует считать представленной за такой-то период (указав его правильный код).

Чаще всего в ФНС принимают подобные пояснения и считают, что организация отчиталась без нарушений. Но если все-таки штрафные санкции последуют, у организации есть шанс его оспорить — в судебной практике есть примеры, когда арбитры решали такие дела в пользу налогоплательщика (Постановление ФАС Северо-Кавказского округа от 30.07.2009 по делу № А32-22251/2008-12/190).

Поздно поступившие документы

Нередко на практике бывают ситуации, когда от контрагента поступают документы, относящиеся к прошлому периоду. Например, счет-фактуру по декабрьской сделке можно получить уже в январе следующего года.

В таких случаях подавать «уточненку» необходимости нет, ведь включить «запоздавший» счет-фактуру в книгу покупок можно и в текущем периоде. Такое правило было введено с начала 2015 года пунктом 1.1 статьи 172 НК РФ.

Основываясь на нем, можно заявить о вычете НДС в любой период в пределах трех лет с момента оприходования товаров, работ или услуг.

Однако такой порядок распространяется лишь на вычеты, предусмотренные пунктом 2 статьи 171 НК РФ. Иные вычеты НДС (например, уплаченного в качестве налогового агента, с предоплаты и прочие) необходимо заявить в том периоде, в котором приобретенные товары были приняты к учёту, при условии их использованы для осуществления облагаемой НДС деятельности.

Произошло завышение вычета НДС

Ситуация, в которой однозначно следует подавать уточненную декларацию по НДС — когда из-за вкравшейся ошибки был завышен налоговый вычет. Ведь в результате происходит занижение суммы налога, а это, как было сказано в начале статьи, накладывает на организацию обязанность представления «уточненки».

Порой такое происходит по вине бухгалтера — например, он дважды зарегистрировал один и тот же счет-фактуру либо допустил техническую ошибку при вводе информации в систему учета. Но это также может стать следствием ошибочных действий бухгалтерии поставщика.

Допустим, первичный счет-фактура, полученный в отчетном квартале, впоследствии был исправлен и датирован уже следующим периодом.

Чья бы вина ни была причиной завышения вычета, уточненную декларацию придется подавать. Но перед этим нужно исправить ошибки в книге покупок — составить дополнительный лист и занести в него верные данные. Сведения, которые подлежать удалению, нужно записать со знаком «минус».

Ошибки в книге покупок, не влияющие на сумму вычета

Порой в первичных документах прошлых периодов можно обнаружить ошибки технического характера, не влияющие на сумму НДС. Например, ошибочное указание ИНН, адреса, наименования контрагента.

В силу упомянутой статьи 81 НК РФ, их наличие не обязывает налогоплательщика подавать уточненную декларацию.

Однако сами налоговики все же рекомендуют это делать, ведь во время камеральной проверки по НДС, когда происходит сверка данных счетов-фактур контрагентов по каждой сделке, эти ошибки всплывают, и налоговые инспекторы обычно требуют пояснений.

Получение исправленного счета-фактуры

Бывает, что бухгалтер обнаруживает ошибки в полученном счете-фактуре и обращается за их исправлением к поставщику. Последний составляет корректировочный счет-фактуру и направляет покупателю. Однако между этими событиями может произойти разрыв по времени, и исправленный документ организация получит уже в следующем квартале.

По мнению ФНС, регистрировать такой счет-фактуру следует в том периоде, в котором получен его верный вариант. Вычет, ранее заявленный по нему, придется аннулировать, пересчитать НДС, оплатить его сумму и пени, после чего подать уточненную декларацию.

Стоит отметить, что такая позиция налоговой службы не находит однозначной поддержки у арбитров — они выносят свои решения как в пользу ФНС, так и в пользу налогоплательщиков.

Также следует помнить, что не любые ошибочные данные в счетах-фактурах могут привести к отказу в вычете.

В пункте 2 статьи 169 НК РФ прямо говорится о том, что если ошибки не мешают идентифицировать стороны сделки, наименование и стоимость товара, ставку и сумму НДС, то оснований для отказа в вычете по такому счету-фактуре нет.

Поэтому прежде чем обратиться к поставщику за корректировочным документом, следует убедиться в его необходимости.

Внесение изменений в разделы 8 и 9

Корректировка влияющих на сумму налога данных книги покупок или продаж за прошлый период осуществляется в разделах уточненной декларации 8 и 9.

Для многих бухгалтеров остается неясным такой момент: надо ли вносить в «уточненку» раздел полностью или достаточно отразить лишь его исправленную часть.

Официальных разъяснений по этому поводу пока нет, однако на семинарах представители ФНС говорят о корректности и того, и другого способа. Главное при этом — выбрать правильный «признак актуальности» документа, который указывается по строке 001 как самого раздела, а также приложения к нему.

Признак актуальности — параметр, который отражает корректность данных раздела, содержащихся в первичной декларации:

- Если они были верны и не требуют внесения изменений, то здесь следует поставить код «1».

- Если раздел содержал некорректные либо неполные данные, то его актуальность помечается кодом «0», а в его полях указываются верные сведения.

Таким образом, согласно разъяснениям налоговиков, отразить изменения в разделах 8 и 9 уточненной декларации можно двумя путями:

- Первый способ — содержание раздела вносится в декларацию полностью — не только исправленные, но и корректные данные. При этом в графе «признак актуальности» по разделу ставится «0», а Приложение 1 (дополнительный лист соответствующей книги) не заполняется. Это значит, что весь указанный раздел первичной декларации следует считать неверным, а вместо него использовать данные аналогичного раздела уточненной декларации.

- Второй способ — оформить лишь исправленные данные разделов 8 и/или 9 через Приложение 1. При этом в признаке актуальности приложения указать «0», а актуальность самого раздела обозначить кодом «1». Такая запись будет означать, что все прочие сведения соответствующего раздела первичной декларации, за исключением тех, которые поданы в составе «уточненки», верны. Рекомендуем использовать именно этот способ, поскольку он соответствует Постановлению Правительства РФ № 1137, согласно которому изменения необходимо вносить через доплисты.

Мы рассмотрели некоторые распространенные ошибки, которые встречаются в Декларациях по НДС. Как видно из статьи, далеко не всегда налогоплательщику необходимо подавать уточненную декларацию, хотя в некоторых случаях сделать это все же придется.

Коды ошибок в декларации по НДС

Код ошибки в декларации по НДС — это специальный шифр, позволяющий оперативно разобраться в сути недочета, допущенного в предоставленной отчетности. Все нарушения сгруппированы по ключевым характеристикам, у каждой группы — отдельная кодировка.

О недочетах в оформлении отчета налогоплательщик узнает практически сразу. Например, если допущена арифметическая погрешность, то специальная программа проверки укажет на несостыковку. Опечатки в оформлении тоже приведут к отказу в приеме отчетности.

Отказ в приемке отчетности по НДС возникает не только из-за ошибок в самой отчетной форме. Налоговики считают ошибкой и расхождения данных между контрагентами.

Налоговики разъясняют, где искать ошибку исчисления суммы НДС, подлежащей вычету, — в книгах покупок и продаж.

Например, когда ваша фирма заявляет вычет, отражая приобретения в книге покупок, а контрагент по каким-либо причинам не включает эту реализацию в свою книгу продаж.

https://www.youtube.com/watch?v=Hpx4rf6qWis\u0026pp=ygWjAdCg0LDRgdGI0LjRhNGA0L7QstC60LAg0JrQvtC00L7QsiDQktC-0LfQvNC-0LbQvdGL0YUg0J7RiNC40LHQvtC6INCSINCU0LXQutC70LDRgNCw0YbQuNC4INCf0L4g0J3QtNGBINCf0L7Rj9GB0L3QtdC90LjRjyDQmNC70Lgg0KPRgtC-0YfQvdC10L3QutCwINCSIDIwMjMg0JPQvtC00YM%3D

Если в расчете будут выявлены расхождения, то в адрес налогоплательщика ФНС направит запрос-требование о предоставлении пояснений.

Шифр недочета в запросе позволит быстро определить суть помарки в декларационном отчете. Например, еще в 2018 году действовали всего 4 шифра по отчетности НДС. Но с начала 2020 г.

чиновники ввели дополнительные пять. Теперь кодификаторов 9, каждый характеризует конкретный вид недочета.

Как расшифровать

Налоговики разработали справочник кодов ошибок в декларации по НДС: в нем описан характер каждого недочета (Приложение к Письму ФНС России № ЕД-4-15/23367@ от 03.12.2018). Всего кодов девять:

| 0000000001 | Расхождение с данными контрагента |

| 0000000002 | Несоответствие данных раздела 8 (по книге покупок) и раздела 9 (по книге продаж) |

| 0000000003 | Расхождения между выставленными и полученными счетами-фактурами в разделах 10 и 11 |

| 0000000004 | Ошибка в конкретной графе отчета (номер строки декларации указан в скобках) |

| 0000000005 | Неверно указана дата выставления счета-фактуры в разделах 8–12 |

| 0000000006 | Значение кода ошибки 6 в декларации по НДС — дата заявки на вычет превышает допустимый срок в три года |

| 0000000007 | Дата счета-фактуры, заявленной на вычет по НДС, не соответствует периоду деятельности |

| 0000000008 | Некорректно указан код операции в разделах 8–12 декларации (кодификатор приведен в Приказе ФНС № ММВ-7-3/136@ от 14.03.2016) |

| 0000000009 | Неверно отражены аннулирующие записи в разделе 9 декларации |

Код 1

Требование от ФНС уже содержит шифры недочетов, которые необходимо пояснить или устранить.

Как расшифровываются неточности в декларационной отчетности по НДС?

Если в запросе от ФНС указан шифр 0000000001, то это означает, что налоговики выявили расхождения в отчетности контрагентов: код возможной ошибки 1 в декларации по НДС указывает сразу на несколько категорий недочетов. Все они связаны с действиями или бездействием контрагента. К примеру, это такие варианты:

- контрагент вовсе не отчитался по налогу на добавленную стоимость;

- поставщик сдал нулевку;

- в декларации контрагента отсутствуют операции, заявленные налогоплательщиком к вычету.

В отдельной ситуации шифр 1 обозначает, что ФНС не в силах идентифицировать запись о счете-фактуре в отчетности и сверить ее с информацией контрагентов.

Код 2

Кодификатор под номером 2 обозначает, что при проверке отчетности выявлено расхождение между данными разделов 8 и 9. То есть налогоплательщик ошибся при заполнении сведений о данных из книги покупок и книги продаж. Зачастую ошибка кроется в операциях по принятию вычета НДС по авансовым счетам-фактурам, по которым вычет уже заявили.

Код 3

Формат недочета под шифром 3 обозначает расхождение в сведениях журналов учета по выставленным и полученным счетам-фактурам — между разделами 10 и 11 декларационного отчета. Например, когда налогоплательщики неверно отражают сведения о посреднических операциях.

Код 4

Шифр ошибки 4 обозначает, что налогоплательщик допустил арифметическую ошибку в заполнении граф декларации. В требовании ФНС указывается не просто кодификатор 0000000004.

Рядом со ссылкой на ошибку налоговики указывают номер поля или строки, в которой выявлен недочет.

К примеру, код ошибки 4 19 в декларации по НДС — это неправильное заполнение графы 19 декларации по налогу на добавленную стоимость.

https://www.youtube.com/watch?v=Hpx4rf6qWis\u0026pp=YAHIAQE%3D

Исправить неверную запись просто. Поднимите декларацию и найдите указанное поле или строку. Перепроверьте правильность записей. Вероятно, в поле допущена опечатка. Подготовьте корректировку.

Предлагаем образец пояснения при ошибке 4 20 21 в декларации по НДС (нарушение в строках 20 и 21 книги продаж) — контрагент указал неверные значения в книге покупок, то есть значения книги продаж у продавца и книги покупок у покупателя не совпадают. Для подтверждения приложите выписку из книги покупок с указанием несовпадающих сумм по конкретным счетам-фактурам.

Код 5

В нормативах ФНС разъясняется, что означает код ошибки 5 в декларации по НДС — если фирма допустила недочет в дате счета-фактуры разделов 8–12, то в требовании ФНС укажут эту кодировку. Этот означает, что в указанных графах отчета налогоплательщик:

- либо не указал дату счета-фактуры вовсе;

- либо сделал запись неверного формата;

- либо ошибся с датой счета-фактуры, и она не попадает в отчетный период (находится за его пределами).

Требуется перепроверить записи с данными счетов-фактур.

Код 6

Вычеты по НДС — обычное дело. Заявить на уменьшение налога на добавленную стоимость разрешается в течение трех лет. Если срок истек, то получить вычет нельзя. Если в требовании указан код ошибки 6 в книге покупок по НДС, то проверьте, не истек ли у заявленного вычета по НДС срок давности в три допустимых года.

Код 7

Среди всех недочетов код ошибки 7 в декларации по НДС встречается реже всего. Такое нарушение возможно, когда фирма заявляет на вычет счет-фактуру, выписанный до даты ее регистрации.

Например, компания создана в 2023 году. А в декларации заявлен вычет по счету-фактуре, выписанному декабрем предыдущего года. Фирма на тот момент не существовала и провести операцию никак не могла. Шифр 7 свидетельствует об ошибке в дате счета-фактуры, заявленного к вычету, либо о желании плательщика получить вычет незаконно.

Код 8

Все операции, отражаемые в декларационной отчетности, закодированы. Шифры закреплены Приказом ФНС от 14.03.2016 № ММВ-7-3/136@. Если организация указала неверный шифр операции — к примеру, допустила опечатку, то в требовании ФНС укажут шифр недочета 8.

Код 9

Сведения в журналах учета счетов-фактур аннулируются по разным причинам. Важно правильно оформить аннулирующую запись. Если в корректировке допущена помарка, то ФНС проставит код ошибки 9 в декларации по НДС, указав такую кодировку в требовании.

Шифр обозначает, например, что сумма НДС, указанная с отрицательным значением, оказалась больше суммы НДС, указанной в записи по счету-фактуре, подлежащей аннулированию.

Или иная ситуация: в отчетности совсем отсутствует запись по счету-фактуре, подлежащая аннулированию.

Как исправить ошибки в декларации

Предположим, что фирма допустила ошибку в отчетной декларации. Налоговики направили требование в адрес налогоплательщика. У компании, получившей запрос от ФНС, есть всего 5 рабочих дней, чтобы выявить и исправить недочет.

Пятидневный срок исчисляется с момента отправки квитанции о получении требования от ФНС.

Алгоритм действий при получении требований:

- Отправьте квитанцию в ИФНС. Допускается направить сведения электронно или на бумажном носителе (лично или письмом). Если запрос пришел в электронном виде, то у фирмы есть всего 6 рабочих дней, чтобы отправить обратный квиток о получении. Иначе ФНС заподозрит налогоплательщика в уклонении от подачи разъяснений и инициирует выездную проверку.

- Проверьте правильность составления формуляра по НДС. Сверять весь отчет не требуется. Контроль проводите в отношении позиций формы, которые вызвали вопросы у контролеров. То есть проверьте те поля отчетности, которые были поименованы в требовании.

- Оформите корректировочный формуляр. Исправьте выявленные недочеты. Заполните корректировку по установленным требованиям. Не забудьте отметить порядковый номер исправления на титульном листе отчета.

- Подготовьте пояснения, в которых подробным образом опишите причину возникновения недочета. Если помарка привела к занижению налоговой базы или уменьшению суммы налога к перечислению в бюджет, то доплатите недоимку в срочном порядке. К пояснению приложите копию платежного поручения.

- Если помарка вызвана расхождениями с отчетностью контрагента, то подготовьте пояснительную записку. В письме отразите все обстоятельства и основания для включения операций в отчетность.

Обязательно приложите копии подтверждающих документов. Это счета-фактуры, договоры и контракты, акты выполненных работ, накладные и платежные поручения.

Код возможной ошибки в декларации по НДС — как исправить

Пояснения к декларации по НДС инспекция требует в случаях, если в отчетности после камеральной проверки обнаружились данные, в которых необходимо разобраться дополнительно.

Программа налоговой службы автоматически формирует требования в случае, если будут обнаружены противоречия в декларациях продавца и покупателя. К требованию прикладываются таблицы из письма ФНС России от 16 июля 2013 № АС-4-2/12705, в которых отражаются неправильные сведения в каждой графе по коду возможной ошибки.

Код возможной ошибки 1

В отчетности вашего поставщика нет данных аналогичного счета-фактуры. Это может стать причиной снятия вычетов. Поскольку поставщик не отразил идентичный счет, то налог он не уплатил. В этом случае подавать корректировочную отчетность необязательно.

Достаточно выйти на связь с поставщиком для уточнения. Он мог просто ошибиться в реквизитах, из-за чего программа не обнаружила документ. Если он забыл отчитаться по этой реализации, то ему следует подать уточненку.

Если реальность сделки будет подтверждена документально, снятие вычетов будет неправомерным со стороны налогового органа.

Код возможной ошибки 2

Сведения внутри декларации противоречат друг другу. Например, в 3 разделе и в разделах 8 и 9. Это также значит, что инспекторы провели детальную сверку по контрольным соотношениям.

Это можно сделать самостоятельно перед сдачей отчетности, что будет вполне целесообразным дабы избежать расхождений и проблем с налоговиками.

Код ошибки 2 возможен, если организация ошибочно представила 2 раздел, предназначен для налоговых агентов, но при этом программа не обнаружила в 9 разделе операции под кодом 06. Это значит, что бухгалтер допустил ошибку.

Иногда ошибки могут возникать по причине различий в правилах заполнения бланка. Например, в 3 разделе необходимо отразить суммы вычетов и начислений в полных рублях, а в 8 и 9 разделах — с копейками. По таким расхождениям готовить корректировочную отчетность не надо, достаточно только пояснить, что противоречия возникли из-за округления.

Код возможной ошибки 3

Несоответствие в 10 и 11 разделах, предназначенных для заполнения посредниками сведениями из журнала счетов-фактур. Нестыковки возникают, если по реализации продукции от своего имени компания-посредник выставила счет-фактуру покупателю, а при проверке налоговой службой, программа обнаружила противоречия.

Несоответствие в 10 и 11 разделах, предназначенных для заполнения посредниками сведениями из журнала счетов-фактур. Нестыковки возникают, если по реализации продукции от своего имени компания-посредник выставила счет-фактуру покупателю, а при проверке налоговой службой, программа обнаружила противоречия.

Однако, ошибки в журнале не могут влиять на базу для исчисления налога, поэтому компания может воспользоваться правом не представлять уточненную отчетность. Но, из-за таких ошибок, инспекторы иногда отказывают в вычетах для покупателя, поэтому пояснения с приложением таблицы с верными сведениями всё-таки предоставить нужно для того, чтобы инспектор внес это в свою базу.

Код возможной ошибки 4 [a, b]

Несовпадения реквизитов в счетах-фактурах покупателя и поставщика. В квадратных скобках инспектор отразит номера граф, где вписаны неверные реквизиты.

Важно понимать, что это графы счетов-фактур или книг покупок, а именно графы в таблице налоговой программы. Например, ИФНС отправила требование с таблицей по 8 разделу, код ошибки — 4 [19].

Это значит, что у сторон сделки не совпадают суммы НДС и, возможно, завышены вычеты.

Если вы не обнаружили ошибку, оправьте пояснения и приложите копию счета-фактуры. Ошибки в ИНН/КПП, номере или дате счета-фактуры также означают, что надобности уточняться нет. Заполните только таблицу из письма №АС-4-2/12705 верными данными для того, чтобы налоговики исправили неточности в своей базе.

Что предпринять налогоплательщику?

Квитанции о приеме

Первым делом направьте в налоговую инспекцию электронную квитанцию, которая свидетельствует о том, что требование пояснить вы получили.

Проверка ошибок

В требовании будут указаны все коды возможных ошибок, по которым были найдены противоречия и нестыковки. Необходимо выяснить, по каким именно отраженным операциям инспекцией были обнаружены несоответствия.

Важно сверить записи счетов-фактур с отображенными в отчетности.

Обратите внимание на заполненные реквизиты, особенно по выявленным нестыковкам: дата, номер, показатели сумм, исчисление суммы НДС по правильной налоговой ставке и стоимость покупок или продаж.

Пояснения или утоненная декларация

Отправьте пояснения в случае, если обнаруженные ошибки ранее не изменили сумму НДС. Также предоставьте пояснения, если ошибок вами не выявлено и оснований для корректировки нет.

Возможный формат ответа в налоговую:

Если самостоятельная проверка показала, что вами была допущена ошибка (к примеру, техническая ошибка в цифре определенного кода):

После перепроверки сдайте ее налоговому инспектору по вашему местонахождению, отразив новые верные показатели расчета налога (если были обнаружены ошибки, занизившие сумму налога к уплате в госбюджет).

Изменения в расчетах налога

Устранение ошибок в расчетах суммы НДС в уточненной декларации происходит в сторону ее уменьшения или увеличения.

Если вы подали уточнения на увеличение налога, а значит его доплату, сначала уплатите сумму недоплаты, а после сдавайте декларацию корректировки. Это поможет вам избежать штрафных санкций по факту неуплаты налога.

Налоговая инспекция может наложить пени на сумму неуплаты, которые нужно уплатить также перед представлением уточненки. Если сумма доплаты уже перечислилась, можете представить декларацию в этот день, однако обычно ее сдают на следующий рабочий день.

Достоверность данных

К уточненке приложите сопроводительное письмо с показателем вида декларации – НДС, показателями отчётного и налогового периодов, по которым вы произвели перерасчёт, причинами уточнений, новыми значениями, исправленными строками в декларации, реквизитом платёжного документа, по которым была перечислена недостающая суммы по налогу и подписью руководителя, либо уполномоченного главного бухгалтера.

Пояснения, как и уточненную декларацию, нужно отправить течение пяти дней со дня получения требования. Если организация не отправит квитанцию, пояснения или уточнения в обусловленный срок, то на протяжении десяти рабочих дней после истечения отведенного срока налоговики заблокируют расчетные банковские счета.

Ответ на требование налоговой по НДС: образец, пояснительная записка — Контур.Бухгалтерия

Система сделает предрасчет НДС и укажет на недостающие документы, заполнит декларацию, проверит перед отправкой.

Попробовать бесплатно

Запрос на пояснения или уточненку по НДС налоговая требует, если проверка обнаружила ошибки и нестыковки (п. 3 ст. 88 НК РФ). Сведения из декларации сверяют со сведениями из других отчетов, из деклараций за другие периоды, а еще с данными контрагентов. ФНС может прислать требование, например, если у контрагента по его отчетам нет персонала или основных средств.

В требовании о пояснениях по НДС инспекторы указывают код ошибки:

- 1 — в декларации контрагента нет данных об операции, или контрагент не сдал декларацию, или из-за ошибок нельзя сопоставить счет-фактуру с контрагентом;

- 2 — при несоответствии сведений об операции между разделами 8 и 9 декларации;

- 3 — при несоответствии сведений об операции между разделами 10 и 11 декларации;

- 4 — предположительно, есть ошибка в графе, номер которой указан рядом с кодом в скобках;

- 5 — нет даты счета-фактуры или дата некорректна в разделах 8-12 декларации;

- 6 — заявлен вычет по НДС «старше» трех лет;

- 7 — заявлен вычет по НДС на основании счета-фактуры до даты регистрации компании;

- 8 — неверно указан код вида операции в разделах 8-12 декларации;

- 9 — ошибки при отмене записей в разделе 9 декларации.

Требование о представлении документов присылают, если проверка показала, что сведения из вашей декларации и деклараций контрагентов не совпадают.

Тогда инспекторы могут потребовать любую первичку по операциям (п. 8.1 ст. 88 НК РФ).

Но это правомерно, только если расхождения обнаружены между декларациями или журналами учета разных компаний и только если они однозначно указывают на занижение НДС или завышение суммы к возмещению.

Простые подозрения не дают налоговой права требовать документы, хотя в последние годы суды поддерживают запросы, основанные только на подозрениях (Определение Верховного Суда РФ от 27.03.2019 № 306-ЭС19-2812 по делу № А55-4160/2018).

Сдать отчет или корректировку через Контур.Бухгалтерию очень просто! Автозаполнение, система подсказок, проверка.

Узнать больше

Если камералка не выявила ошибок и нестыковок, налоговая все равно может прислать требование, если вы заявили льготы или возмещение налога.

Налоговые льготы, заявленные в декларации, — это причина для ФНС требовать документы, которые подтверждают право на эти льготы (п. 6 ст. 88 НК РФ). К таким льготам относятся некоторые нормы ст.

149 НК РФ, которые дают послабления некоторым категориям предприятий, например: столовым в учебных и лечебных заведениях, религиозным организациям, общественным объединениям инвалидов, адвокатским коллегиям, бюро и палатам (п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, пп. 5 п. 2, пп. 1, 2, 14 п. 3 ст.

149 НК РФ). Другие операции из ст. 149 НК РФ, которые доступны всем налогоплательщикам, к льготам не относятся.

Возмещение налога, заявленное в декларации, — тоже дает ФНС повод требовать документы для подтверждения права на налоговые вычеты по ст. 172 НК РФ (п. 8 ст. 88 НК РФ).

Такое возмещение заявляют, только если размер вычетов больше, чем НДС к уплате (ст. 176 НК РФ).

К возмещению не относится излишне уплаченный или взысканный НДС, по которому подается заявление на возврат согласно ст. 78 или 79 НК РФ.

ФНС может выставлять требования по НДС по ограниченному списку ситуаций и не имеет права на запросы, если ситуация в этот список не входит (п. 7 ст. 88 НК РФ). Это подтверждают сама ФНС, Минфин и суды (письмо Минфина от 02.03.2017 № 03-02-07/1/12009, письмо ФНС от 22.02.2017 № ЕД-4-15/3411, постановления Президиума ВАС РФ от 08.04.2008 № 15333/07 по делу № А65-1455/2007-СА2-34).

По незаконному запросу от ФНС требование можно не выполнять (пп. 11 п. 1 ст. 21 НК РФ), но тогда налоговая может оштрафовать налогоплательщика. Чтобы не платить штраф, нужно доказать неправомерность действий ФНС: сначала в ИФНС на комиссии, потом УФНС при обжаловании, затем в суде.

Но на период обжалования требования не перестают действовать согласно НК РФ. Поэтому безопаснее выполнить требования налоговиков, обжаловать их в УФНС и в суде. Это, как минимум, поможет избежать штрафа. Если вашу позицию поддержат, с налоговиков можно будет взыскать убытки по незаконным требованиям (ст. 35 НК РФ).

Прежде чем сомневаться в законности требований налоговой, стоит проверить себя. Обычно запросы ФНС на пояснения, уточнения или документы связаны с ошибками и путаницей при применении вычетов. Перечислим самые распространенные ошибки и расскажем, что с ними делать.

- Неверная итоговая сумма в счете-фактуре — ошибку или опечатку надо исправить (письмо Минфина от 19.04.2017 № 03-07-09/23491).

- Отсутствует оригинал счета-фактуры (например, если скан документа получили по почте) — прямого указание на необходимость оригинала счета-фактуры в НК РФ нет, и раньше налогоплательщики добивались вычетов на основании копии, но в последнее время суды пришли к тому, что вычет на основании копии легален, если налогоплательщик получил оригинал (постановления ФАС Московского округа от 05.06.2014 № Ф05-4685/2014 по делу № А41-7289/2013).

- В описании работ или услуг отсутствует ссылка на договор — в списке обязательных реквизитов счета-фактуры нет ссылки на договор (п. 5 ст. 169 НК РФ), так что получить вычет можно, особенно если отсутствующая ссылка не мешает отождествить работы или услуги (письмо Минфина от 06.04.2021 № 03-07-09/25250). Но у судов на этот счет спорная позиция, не всегда они соглашаются с налогоплательщиком.

- Нет КПП в счете-фактуре — КПП тоже не входит в список обязательных реквизитов счета-фактуры (п. 5, 5.1, 5.2 ст. 169 НК РФ, письмо Минфина от 26.08.2015 № 03-07-09/49050). Но требование указывать в счетах-фактурах КПП каждой стороны есть в Правилах заполнения этого документа, в том числе его корректировки (утв. Постановлением Правительства РФ от 26.12.2011 № 1137). Но это несущественное нарушение, оно не мешает определить сумму налога и отождествить контрагента по сделке, и с этим соглашаются суды.

- Ошибка в реквизитах платежки — если ошибка не мешает отождествить продавца, покупателя, стоимость и наименование товаров или услуг, ставку и сумму налога, то отказать в вычете на этом основании нельзя (п. 2 ст. 169 НК РФ). В последние годы нет судебных дел по таким счетам-фактурам, а прежде суды в таких ситуациях вставали на сторону налогоплательщика.

- Ошибки в названии одной из сторон сделки — не нужно исправлять, если это не мешает отождествить налогоплательщика (то есть при лишних или недостающих дефисах, тире, пробелах, замене заглавных букв на строчные и пр.), в других случаях исправлять ошибку нужно (письмо Минфина от 02.05.2012 № 03-07-11/130).

- Вместо отправителя или получателя груза вписан перевозчик — в последнее время судебных дел по таким ошибкам нет, но прежде ее считали существенной и препятствующей вычету.

- Ошибки в адресах — если корректно указаны ИНН, то исправлять не нужно (письмо Минфина от 02.04.2019 № 03-07-09/22679, постановление Арбитражного суда Центрального округа от 28.08.2014 по делу № А14-8639/2013).

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

По отчетам, кроме деклараций по НДС, можно отправлять пояснения в свободной форме на бумаге или в электронном виде с приложением подтверждающих документов и выписок (письмо Минфина от 22.07.2019 № 03-02-08/54231).

На требования по НДС компании должны отправлять ответы в электронном виде, а за ответы на бумаге возможет штраф 5 000 рублей (п. 1, 2 ст. 129.1 НК РФ). Всего есть три варианта ответов: об ошибках, обнаруженных программой ФНС (на автотребования), о прочих расхождениях и нестыковках в отчетах по НДС, о сокращении налога в уточненках.

После прихода требования по НДС нужно отправить в инспекцию квитанцию о получении. Это нужно сделать в течение шести рабочих дней после дня, когда ФНС отправила требование. После отправки квитанции остается еще пять рабочих дней на отправку пояснения по НДС (п. 5.1 ст. 23 НК РФ).

Пояснение по НДС составляют по форме, которую подготовила ФНС. В ней две таблицы:

- «Сведения соответствуют первичным документам» — таблицу заполняют, если нужно сообщить, что в отчетах нет ошибки. Для этого без изменений вносят запись из книг или журналов учета, которая указана в требовании.

- «Сведения, поясняющие расхождения» — таблицу заполняют, если компания признает ошибку. Для этого в строке «Расхождение» без изменений прописывают записи с ошибкой, а в строке «Пояснения» приводят корректные сведения. Всю строку заполнять необязательно, можно внести данные только в графы, которые нужно исправить.

Соответственно, табличное пояснение нужно сдавать в двух случаях:

- если вы не признаете ошибку, на которую указывает требование — тогда заполняется таблица 1;

- если вы признаете ошибку, на которую указывает требование, при этом ошибка не влияет на сумму налога — тогда заполняется таблица 2.

Если ошибка влияет на сумму налога, нужно сдать уточненную декларацию по НДС.

Пример табличного пояснения по НДС. Компания получила требование с кодом ошибки 4 (3), записью из книги покупок и номером счета-фактуры.

Бухгалтер проверил заполнение этого счета-фактуры и увидел, что в книгу покупок номер документа внесен с ошибкой.

Вот как выглядит табличное пояснение к декларации (в строке «Пояснение» можно заполнять только те поля, по которым нужны исправления).

Важно! В вашей бухгалтерской системе заполнение пояснений к требованиям по НДС может выглядеть иначе — все зависит от интерфейса программы.

Иногда компании сдают уточненные декларации по НДС, в которых налог к уплате уменьшен.

Это может случиться, например, из-за того, что в предыдущие годы забыли заявить вычет или из-за ошибки переплатили налог, а теперь ошибку обнаружили.

Чтобы у инспекторов не возникли вопросы, можно приложить пояснения сразу к уточненной декларации. Иначе инспектор может такие пояснения запросить после камеральной проверки.

Руководителю ИФНС

Кировского района

г. Екатеринбурга Кирову А.А.

- от ООО «Дельта»

- ИНН 1234567890

- КПП 123456789

- Адрес (юридический и фактический):

- 620078, г. Екатеринбург,

ул. Малышева, д. 120

- Р/с 1234567890987654321

- в Уральский банк ПАО Сбербанк

- К/с: 30101810500000000674

- БИК: 046577674

- ОГРН: 1234567890987

Исх. №45 от 28.04.2023

На №116/6809 от 25.04.2023

Ответ на требование о представлении пояснений

ООО «Дельта» получило требование №116/6809 от 25.04.2023 предоставить пояснение за 1 квартал 2023 года, код ошибки «9».

В разделе 9 декларации по НДС за 1 квартал 2023 ООО «Дельта» отменило запись по реализации товаров покупателю ООО «Гамма» по счету-фактуре №123 от 10.02.2023 на сумму 220 000 рублей, в том числе НДС 20 000 рублей. Стоимость товаров со знаком «минус» указали ошибочно: вместо 20 000 рублей в сумме НДС прописали 40 000 рублей.

Уточненную декларацию по НДС за 1 квартал 2023 года ООО «Дельта» отправило 20.04.2023. Прилагаем квитанцию о приеме декларации, платежное поручение на доплату налога и пеней (п. 1 ст. 54, п. 1, 4 ст. 81 НК РФ).

Руководитель организации Андреев А.А._______________

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, СФР, Росстат.

Попробовать

В помощь бухгалтеру: новые коды ошибок по ндс

4 марта 2019

Поделиться:

Для сравнения сведений из отчетности налогоплательщиков, поставщиков и покупателей ФНС использует различные программные комплексы, например, АСК НДС-2.

Обнаруживая несоответствия, программа автоматически формирует и отправляет уведомление налогоплательщику. Он, в свою очередь, должен предоставить пояснения в налоговую в течение пяти дней.

Если налогоплательщик не предоставляет в ФНС квитанцию о приеме требования и ответ на требование в установленный срок, его счета могут быть заморожены.

Программа фиксирует 2 вида расхождений:

- несовпадение суммы — если сделка отражена в декларациях обоих контрагентов, но суммы налога указаны разные;

- разрыв — если сделка не отражена одним из контрагентов (он сдал нулевую декларацию, вовсе не сдал отчетность или его нет в ЕГРЮЛ).

В помощь налогоплательщикам Минфин РФ совместно с ФНС выпустили Информационное письмо от 3 декабря 2018 г. N ЕД-4-15/23367@. В тексте письма говорится о том, что с 2019 года в требованиях ФНС помимо прочего будет указываться код возможной ошибки. В письме приведены коды ошибок и их расшифровка. Всего их девять.

Код ошибки «1»

Данный код может означать, что:

- в налоговой декларации контрагента нет записи об операции;

- контрагент не представил налоговую декларацию по НДС за аналогичный отчетный период;

- контрагент представил налоговую декларацию с нулевыми показателями;

- допущенные ошибки не позволяют идентифицировать запись о счет-фактуре и сопоставить ее с контрагентом.

Код ошибки «2»

Указывается в случае, если не соответствуют данные об операции между разделом 8 «Сведения из книги покупок» (приложением 1 к разделу 8 «Сведения из дополнительных листов книги покупок») и разделом 9 «Сведения из книги продаж» (приложением 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации налогоплательщика (например, при принятии к вычету суммы НДС по ранее исчисленным авансовым счетам-фактурам).

Код ошибки «3»

Означает, что данные об операции между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации налогоплательщика не соответствуют (например, отражение посреднических операций).

Код ошибки «4»

Используется для указания ошибочно заполненной графы. Номер графы с возможной ошибкой указывается в скобках.

Код ошибки «5»

Указывается, если в разделах 8 — 12 налоговой декларации по НДС

- не указана дата счета-фактуры;

- указанная дата счета-фактуры превышает отчетный период, за который представлена налоговая декларация по НДС.

Код ошибки «6»

Означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС в налоговых периодах за пределами трех лет.

Код ошибки «7»

Означает, что в разделе 8 «Сведения из книги покупок» (приложении 1 к разделу 8 «Сведения из дополнительных листов книги покупок») налоговой декларации заявлен вычет по НДС на основании счет-фактуры, составленной до даты государственной регистрации.

Код ошибки «8»

Означает, что в разделах 8 — 12 налоговой декларации по НДС некорректно указан код вида операции, предусмотренный приказом ФНС России от 14 марта 2016 года N ММВ-7-3/136@ «Об утверждении перечня кодов видов операций, указываемых в книге покупок, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, книге продаж, применяемой при расчетах по налогу на добавленную стоимость, дополнительном листе к ней, а также кодов видов операций по налогу на добавленную стоимость, необходимых для ведения журнала учета полученных и выставленных счетов-фактур».

Код ошибки «9»

Означает, что допущены ошибки при аннулировании записей в разделе 9 «Сведения из книги продаж» (приложении 1 к разделу 9 «Сведения из дополнительных листов книги продаж») налоговой декларации:

- сумма НДС, указанная с отрицательным значением, превышает сумму НДС, указанную в записи по счету-фактуре, подлежащей аннулированию;

- отсутствует запись по счету-фактуре, подлежащая аннулированию.

Использование кодов ошибок должно облегчить налогоплательщикам поиск ошибок в отчетности.

Коды ошибок в декларации по НДС

С 2015 года почти все налогоплательщики сдают декларации по НДС в электронном виде. Также в автоматизированном режиме проходит и проверка отчетов. При этом бизнесмены нередко получают загадочные «шифровки», где каждому выявленному нарушению присвоен цифровой код. Рассмотрим, какие бывают коды возможных ошибок в декларации по НДС и что необходимо сделать для исправления ситуации.

Что такое код ошибки и как его узнать

Все электронные декларации по НДС налоговики «прогоняют» через специализированный программный комплекс АСК НДС-2.

Проверяются как соотношения между разделами внутри декларации, так и сведения, полученные от контрагентов. При выявлении расхождений налогоплательщику направляют требование по НДС о предоставлении пояснений.

Регламент, который используют налоговики, включает в себя типовые виды ошибок. Каждой из них соответствует свой цифровой код. Узнать все виды ошибок и их коды, действующие в 2019 году, можно из совместного письма Минфина РФ и ФНС РФ от 03.12.2018 № ЕД-4-15/23367@.

Виды ошибок и их кодировка

Код 1 — это «разрыв» данных. Он присваивается, если нет возможности сопоставить тот или иной счет-фактуру с данными контрагента.

Такая ситуация возникает, если указанный в декларации поставщик или покупатель вообще не отчитался по НДС или сдал «нулевую» форму.

Также это код используется, если ошибки не позволяют сопоставить «входящий» и «исходящий» счет-фактуру (например, неверно указан ИНН контрагента).

«1» — это единственный код, относящийся к «внешним» несовпадениям, все остальные виды ошибок выявляются по самой декларации, без учета сведений от бизнес-партнеров налогоплательщика.

Код 2 используется при несовпадении данных книг покупок и продаж (разделы 8 и 9 декларации, а также приложения к ним). Такая ошибка может возникнуть, например, при зачете авансов.

Код 3 применяется, если выявлены расхождения между журналами выставленных и полученных счетов-фактур (разделы 10 и 11 декларации). Этот вид ошибки может появиться у налогоплательщика, который ведет посредническую деятельность.

Код 4 свидетельствует об ошибке в конкретной графе (например, об арифметической). При этом номер «подозрительной» графы будет указан в скобках после кода.

Код 5 говорит об ошибках в датировании счетов-фактур, перечисленных в разделах 8-12. Это может быть как отсутствие даты, так и ее несоответствие отчетному периоду.

Код 6 показывает, что вычет заявлен по счету-фактуре, выданному более трех лет назад.

Код 7 используется, если включенный в декларацию входящий счет-фактура выдан до государственной регистрации налогоплательщика.

Код 8 говорит о неверной кодировке операций в разделах 8-12. Проверить код операции можно в перечне, утвержденном приказом ФНС РФ от 14.03.2016 № ММВ-7-3/136@.

Код 9 свидетельствует об ошибке при аннулировании исходящего счета-фактуры (раздел 9 и приложение к нему). В этом случае отменяемый счет-фактура или отсутствует, или сумма по нему меньше, чем в записи об аннулировании.