С Пенсии Берут Подоходный Налог В 2023 Году

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

В соответствии с п. 2 ст. 217 НК РФ, государственное пенсионное обеспечение не подпадает под группу доходов, облагаемых налогом. Налог с пенсии не уплачивается и не вычитается при расчете ее размера.

Действующее налоговое законодательство разграничивает несколько основных категорий налогов, уплачиваемых физическими лицами: федеральные, региональные, местные. В эти категории входят все обязательства, которые обязаны соблюдать физические лица, включая и пенсионеров.

Для удобства будет рассмотрена отдельно каждая из этих категорий. Так же будет установлено, обязаны ли пенсионеры оплачивать этот вид налога, либо имеют право на получение льготы или полного освобождения.

Налог на доходы физических лиц

В части доходов, получаемых пенсионерами, за исключением государственной пенсии, никаких льгот не предусмотрено. В отношении работающих пенсионеров работодатели уплачивают НДФЛ в том же порядке, что и за остальных работников.

Если пенсионер занимается какой-либо деятельностью, приносящей доход, то он обязан уплачивать НДФЛ в установленные сроки в размере 13% от дохода. Налог относится к категории федеральных, поэтому региональные и местные власти никак не могут повлиять на это исполнение данного обязательства.

Это обязанность распространяется и на все остальные виды дохода, включая и выигрыши в лотерею. Следовательно, любой доход должен облагаться налогом. Здесь пенсионеры приравниваются ко всем остальным гражданам РФ. Резюме: пенсионеры уплачивают подоходный налог от доходов, не указанных в ст. 217 НК РФ.

Льгот в отношении физических лиц, в том числе и пенсионеров, здесь не предусматривается. Это правило более всего затрагивает работающих пенсионеров, налоги за которых, фактически, уплачивает работодатель. Пенсионеры уплачивают все федеральные налоги, распространяющиеся на ИП и физических лиц, и указанные в статье 13 НК РФ.

Транспортный налог

Данный вид налога входит в категорию региональных. То есть, единой налоговой ставки, как в случае с подоходным налогом, не существует. Конечная ставка устанавливается на региональном уровне, поэтому в двух разных субъектах Федерации этот показатель может отличаться.

Поэтому транспортный налог не подпадает под федеральные программы предоставления льгот. Если льготы и предусмотрены, то только на уровне региона. Как показывает практика, в ряде регионов РФ послабления по данному налогу предусматриваются для ветеранов ВОВ, ветеранов труда, героев СССР (Российской Федерации), инвалидов некоторых групп.

К примеру, в Москве рядовые пенсионеры, не входящие в список льготников, уплачивают транспортный налог наравне с другими категориями граждан. Следовательно, для уточнения данной информации пенсионеру нужно обращаться в территориальные налоговые органы по месту проживания (постоянной регистрации).

Остальные региональные налоги, это налог на игорный бизнес и налог на имущество организаций. Они распространяются на юридических лиц, и пенсионеров никак не затрагивают.

Как итог: из региональных налогов пенсионеры уплачивают только транспортный налог.

Если пенсионер может рассчитывать на льготу, то для этого ему необходимо подать заявление в налоговые органы: эти преференции носят сугубо заявительный характер.

Налог на имущество физических лиц

Этот вид входит в категорию местных налогов. Налогоплательщиками здесь признаются физические лица, обладающие правами собственности на имущество, признаваемое объектом налогообложения. Несмотря на то, что налог признается местным, налоговые льготы, введенные федеральным законом от 04.10.2014 N 284-ФЗ, являются общими для всех.

Пенсионеры, имеющие право на получение государственной пенсии, независимо по каким обстоятельствам, а также лица, достигшие 55 и 60 лет (мужчины и женщины), Помимо пенсионеров, федеральным законодательством предусматривается еще целый ряд льготных категорий (ст. 407 НК РФ).

Налог на имущество физических лиц для пенсионеров: какие льготы

Льгота пенсионерам выражается не в уменьшении налоговой ставки или каких-либо других составляющих этого налога. Федеральное законодательство освобождает пенсионеров от уплаты налога на имущество физических лиц в отношении только одного объекта каждого вида имущества, подлежащего налогообложению.

В соответствии с п. 4 ст. 407 НК РФ видами объектов налогообложения признаются:

- Квартира, часть квартиры (доля), комната.

- Частный дом или часть дома.

- Помещения, используемые для занятия профессиональной творческой деятельностью ― ателье, мастерские, студии, библиотеки, открытые тематические музеи.

- Гараж, парковочное место, машино-место.

- Хозяйственные постройки, площадь которых не превышает 50 кв. метров, и которые используются для ведения личного подсобного хозяйства, индивидуального жилищного строительства, дачного хозяйства, огородничества.

Суть заключается в том, что освобождение от налога положено по одному объекту из каждой категории имущества. То есть, это одна квартира, один жилой дом, один гараж, и далее по этому же принципу. Если у пенсионера один дом и один гараж, то по обоим этим направлениям он полностью освобождается от уплаты налога.

https://www.youtube.com/watch?v=b2LPAUZxfds\u0026pp=ygVL0KEg0J_QtdC90YHQuNC4INCR0LXRgNGD0YIg0J_QvtC00L7RhdC-0LTQvdGL0Lkg0J3QsNC70L7QsyDQkiAyMDIzINCT0L7QtNGD

Если квартиры две и несколько машино-мест, то пенсионер выбирает одну квартиру и одно место, по которым он не будет уплачивать налог.

По другой квартире и остальным машино-местам налоговая база будет исчисляться. То же самое касается и всех остальных категорий: пенсионер может выбрать из каждой категории только один объект.

По остальным придется платить налог, в соответствии с местными подзаконными актами.

Предусматривается льгота только в том случае, если объект не используется налогоплательщиком в предпринимательских целях. Использование льготы предусматривает заявительный характер. Пенсионеру необходимо подать заявление установленной формы на получение льготы в территориальные налоговые органы.

Если пенсионер не уведомил налоговые органы о своем праве на получение льготы, ФНС, при получении соответствующей информации из других источников, получает основания на применение льготы в одностороннем порядке, ― без ведома налогоплательщика. В этом случае льгота применяется к объекту, в отношении которого исчисляется максимальная сумма налога. И такой механизм предусматривается в отношении всех категорий объектов налогообложения.

Земельный налог

Земельный налог включается в группу местных налогов. Федеральное законодательство устанавливает перечень льгот, снижающих налоговую базу, либо полностью освобождающих субъектов от уплаты земельного налога.

Пенсионеры имеют право на получение такой льготы. Механизм ее предоставления заключается в уменьшении налоговой базы, исходя из уменьшения площади земельного участка на 600 кв. метров.

Земельный налог физическими лицами рассчитывается от площади участка, поэтому, если общая площадь составляет, к примеру, 1000 кв. метров, то налоговая база будет исчисляться только на 400 кв. метров (4 сотки).

Следовательно, здесь речь идет, скорее, не о полном освобождении, а лишь об уменьшении налоговой базы.

Полное освобождение полагается лишь в том случае, если налоговая база равна 0, ― если площадь участка равна или менее 600 кв. метров. Под эти поправки подпадают участки, находящиеся:

- В собственности налогоплательщика.

- В пожизненном наследуемом владении.

- В постоянном (бессрочном) пользовании.

Независимо от количества участков, которыми обладает или пользуется налогоплательщик, уменьшение налоговой базы применяется только к одному из них. Пенсионер самостоятельно направляет уведомление в налоговые органы, в котором отмечается один из участков, по которому будет применяться льгота.

Если уведомление не поступает, ФНС вправе получить такую информацию самостоятельно. При наличии в собственности пенсионера нескольких объектов, налоговые органы применяют льготу к тому, в отношении которого исчисляется максимальная сумма налога.

Полный список налогов, уплачиваемых пенсионерами

Это основные налоги, которые обязаны платить пенсионеры наравне с другими гражданами. По каждому из региональных и местных налогов могут предусматриваться льготы. Где и какие именно действуют льготы, следует уточнять на местах. Вместе с этим, не исчерпывающий список обязательных налогов выглядит следующим образом:

- Подоходный налог ― на все источники дохода, прямо не указанные в ст. 217 НК РФ.

- Налог на имущество физических лиц.

- Транспортный налог.

- Земельный налог.

Помимо этих платежей предусматривается оплата за коммунальные услуги, которые принято называть налогами. Все же это не совсем правильная точка зрения: коммунальные услуги следует рассматривать отдельно от налогов.

Подоходный налог с пенсии

Пенсия по инвалидности и по старости, пособия, стипендии и иные аналогичные возмещения относятся к доходам и, по логике, должны облагаться подоходным налогом. Однако в Налоговом кодексе есть статья, в которой прописано, что большинство государственных пособий относятся к выплатам, не облагаемым НДФЛ (ст. 217 НК РФ).

Отсюда следует вопрос — облагаются ли пенсионные начисления налогом?

Государственная и негосударственная пенсии — в чем разница

В России существует два вида пенсионных возмещений — государственная пенсия и негосударственная.

Первая выплачивается тем гражданам, кто исправно трудился всю жизнь и вышел на заслуженный отдых по достижении определенного возраста или стажа. Но размер государственных выплат невелик.

Пример

Петров получает государственное возмещение и подоходный налог (НДФЛ) с этого дохода не уплачивает, так как эта выплата по закону не облагается НДФЛ.

Рассчитайте свою суммуКалькулятор всех налоговых вычетов

Те, кто задумывается о будущем, начинают заранее уплачивать добровольные пенсионные взносы со своего дохода по негосударственному пенсионному обеспечению.

Чтобы не платить НДФЛ с негосударственной пенсии, договор с НПФ должен быть заключен на вас, и вы сами должны уплачивать такие взносы.

Пример

Смирнова несколько лет делала добровольные отчисления на будущую пенсию, заключив договор с одним из НПФ в России. Смирнова не платит подоходный с этих отчислений, так как договор с фондом она заключала на себя.

Бывают случаи, когда, например, работодатель заключает договор с НПФ и делает взносы в пользу работника. В этом варианте работник фактически имеет доход, который должен облагаться НДФЛ, так как взносы делал не сам работник.

Пример

Жуков получает негосударственную выплату, и она облагается 13%, так как взносы платил его работодатель. НДФЛ удерживает налоговый агент, то есть фонд, потому что он выплачивает Жукову негосударственные отчисления.

Перед тем как делать взносы, нужно заключить договор с негосударственным пенсионным фондом (НПФ), который и будет впоследствии перечислять негосударственные возмещения.

Заполним декларацию 3-НДФЛ за вас

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Ндфл с пенсии для работающего пенсионера

Мы подошли с еще одному важному вопросу — платят ли подоходный налог на пенсию в России работающие пенсионеры?

Описанные выше условия действуют и в отношении тех пенсионеров, которые продолжают трудиться. То есть текущая зарплата и пенсия — это разные статьи доходов, к которым применяются свои правила.

НДФЛ с зарплаты работающего пенсионера удерживает и перечисляет в бюджет его работодатель, а пенсионная выплата 13% не облагается, если это не исключение, о котором мы говорили выше.

Пенсионный налоговый вычет

Подоходный налог с пенсионеров на доплату к пенсии

Некоторые категории граждан получают доплаты к пенсионным начислениям. Например, малоимущий пенсионер может подать документы на дополнительную социальную помощь. С такой единовременной доплаты не взимается подоходный налог (п. 8 ст. 217 НК РФ).

Еще один пример доплаты — материальное поощрение в некоторых организациях, если сотрудник продолжает работать. Так как эти деньги считаются доходом пенсионера, они облагаются подоходным налогом (13%), как и зарплата.

Образец заявления

Частые вопросы

В 2022 году пенсионерка купила квартиру. За какие годы можно получить вычет? +

Пенсионеры могут перенести вычет на предыдущие годы и получить возврат за те периоды, когда у них еще не было права на вычет. В 2023 г. можно вернуть 13 процентов за 2022, 2021, 2020 и 2019 гг., если были налогооблагаемые доходы.

Я уже три года не работаю. Могу ли я получить вычет за прошлогоднее лечение? +

К сожалению, нет. Вычет предоставляется только налогоплательщикам, а с государственных пенсионных начислений налоги не платятся. Но вычет за ваше лечение могут получить ваши взрослые дети или работающий супруг.

Берут ли с пенсии подоходный налог, если продолжаю работать? +

Нет, государственные пенсионные выплаты не облагается 13%. Вы будете по-прежнему платить налог только с заработной платы.

Заключение эксперта

В нашей статье мы рассказали, берется ли подоходный налог с пенсии, в каких случаях его все же придется уплатить и в каком размере. Надеемся, что вы нашли ответ на свой вопрос и теперь вам стало понятнее, когда подоходный налог надо платить, а когда — нет.

Когда с пенсии придется платить налог: пять случаев

В ряде случаев закон предусматривает взимание подоходного налога даже с пенсионных выплат (один из них добавился буквально недавно, по итогам выступления Президента России). Разберем все по порядку.

1. Негосударственная пенсия

Вопрос, облагается выплата подоходным налогом или нет, решается Налоговым кодексом РФ — а точнее, его статьей 217. Здесь приводится исчерпывающий перечень денежных доходов, которые освобождаются от НДФЛ.

https://www.youtube.com/watch?v=b2LPAUZxfds\u0026pp=YAHIAQE%3D

Это все пенсии, которые выплачивает Пенсионный фонд России, а также пенсионные отделы правоохранительных органов и Министерства обороны.

Но есть еще т. н. негосударственные пенсии от НПФ. И они статьей 217 НК РФ не предусмотрены. Поэтому такие выплаты подпадают под НДФЛ — правда, лишь в одном случае:

— если отчисления в НПФ за работника производил в свое время работодатель.

Тогда дополнительная пенсия от НПФ признается доходом гражданина (ведь он свои средства в нее не вкладывал). Согласно разъяснению Минфина РФ, из такой пенсии должен удерживаться НДФЛ (письмо от 8 мая 2018 г. N 03-04-05/30927).

Если гражданин сам заключил договор с НПФ и отчислял взносы за свой счет, такая пенсия не будет облагаться налогом.

2. Адресная социальная помощь пенсионеру

Для малоимущих пенсионеров, которые находятся в тяжелой жизненной ситуации, закон предусматривает адресную социальную помощь.

Она предоставляется органами соцзащиты населения в виде единовременных или ежемесячных выплат, согласно правилам соответствующего региона.

Но при этом статья 217 НК РФ (п. 8) освобождает от НДФЛ только суммы единовременной соцпомощи. Поэтому ежемесячные выплаты облагают подоходным налогом (об этом говорится в письме Минфина РФ от 14 марта 2018 г. № 03-04-06/15644).

К сожалению, пока никаких изменений по этому поводу в законе не предвидится.

3. Муниципальная пенсия

Во многих муниципалитетах есть такая практика: служащие органов местного самоуправления получают не пенсию за выслугу лет, а т. н. ежемесячную доплату к страховой пенсии по старости.

А поскольку НК РФ освобождает от НДФЛ только пенсии за выслугу лет, а не ежемесячные доплаты, у таких пенсионеров удерживают 13% с суммы муниципального содержания. Верховный суд РФ уже не раз признавал такую практику неправомерной (например, определение от 14 ноября 2016 г. № 18-КГ16-91).

Однако Минфин не меняет свою позицию, и отставным служащим приходится каждый раз обращаться в суд, чтобы освободиться от НДФЛ.

4. Доплата пенсионеру от работодателя

В крупных организациях практикуется материальное поощрение работников, которые спустя много лет работы выходят на пенсию. Однако такие выплаты не относятся к числу социальных доплат к пенсии (освобожденных от НДФЛ).

А потому с них удерживают 13% в пользу государства (письмо Минфина РФ от 13 июля 2018 г. № 03-04-05/48965).

5. Если пенсия копится на банковском счете

Закон о введении подоходного налога на проценты по вкладам уже принят парламентом. Согласно ему, НДФЛ придется заплатить с суммы процентов, которая за год превышает установленный максимум. А определяется он так:

— ключевая ставка Центробанка по состоянию на 1 января умножается на 1 млн рублей.

На данный момент ставка ЦБ составляет 6% — значит, налог взимается, условно, с процентов, которые за календарный год превысили 60 000 рублей. «Условно» — потому, что налог будет начисляться со следующего года, и ключевая ставка ЦБ может еще измениться.

Для целей налогообложения не учитываются только вклады со ставкой до 1%. А поскольку для пенсионных карт банки часто ставят более высокие проценты на остаток (3% и даже выше), такие счета под освобождение от НДФЛ не подпадают.

Это стоит учесть тем, у кого имеются большие накопления на банковских депозитах.

Налоговый вычет для пенсионеров

Деньги, которые граждане получают в качестве налогового вычета, — это, по сути, «кешбэк» за уплаченные налоги. Их может получить любой гражданин России, который платит НДФЛ.

Существует пять видов вычетов:

- Стандартные — для льготных категорий граждан и лиц, на обеспечении которых находятся дети;

- Социальные — для тех, кто оплатил лечение или обучение, физкультурно-оздоровительные услуги и т.д.;

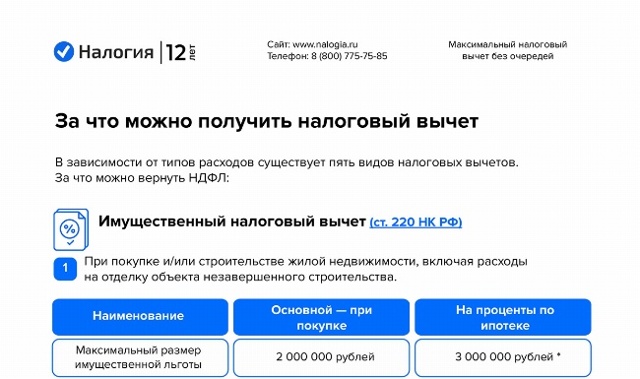

- Имущественные — их можно получить при покупке жилья, земельных участков или в случаях, когда недвижимость у налогоплательщика изымается для государственных или муниципальных нужд;

- Профессиональные — вычет для индивидуальных предпринимателей. Его можно получить, если предприниматель оказывал услугу по договору ГПХ или получил авторское вознаграждение;

- Инвестиционные — для тех, кто совершает операции по инвестиционным счетам и получает доход от продажи ценных бумаг.

Для каждого вида — свои ограничения и правила. Например, сумма социального вычета не может превышать 120 000 рублей за год и 13% высчитывается от этой суммы. Исключение — расходы на благотворительность, дорогостоящие медицинские услуги и оплату образования детей, на них лимит выше.

https://www.youtube.com/watch?v=QHXeTz81n_0\u0026pp=ygVL0KEg0J_QtdC90YHQuNC4INCR0LXRgNGD0YIg0J_QvtC00L7RhdC-0LTQvdGL0Lkg0J3QsNC70L7QsyDQkiAyMDIzINCT0L7QtNGD

Среди пяти видов вычетов нет специальных для пенсионеров. «Неработающие пенсионеры теряют право на вычеты, поскольку больше не имеют налогооблагаемого дохода. А пенсия, выплачиваемая государством, не облагается подоходным налогом», — отметила Валерия Будник, главный налоговый консультант компании «НДФЛка.ру»

Но это не значит, что пенсионеры не имеют прав на вычет. Вот условия, при которых они могут получить выплату:

- У пенсионера есть официальная работа. В таком случае идут отчисления НДФЛ;

- Есть доход, помимо пенсии, с которого пенсионер платит НДФЛ. Например, если он сдает квартиру и платит налоги;

- Пенсионер продал недвижимость, получил доход от разницы в цене покупки и цене продажи, заплатил с них НДФЛ. Этот налог требуется оплатить, если недвижимость была в собственности менее трех или пяти лет (в зависимости от обстоятельств ее получения);

- Налоговый вычет за лечение пенсионера. Может получить сам пенсионер, если он платит НДФЛ, или один из его работающих детей, на которого(-ую) оформлен договор с медицинской организацией;

- У пенсионера есть работающий супруг. Платежные документы на вычет могут быть выписаны на любого из супругов.

«Пенсионеры с официальным доходом вправе заявлять налоговый вычет на общих основаниях, — пояснила Валерия Будник. — На покупку/строительство жилья и земельных участков, на лечение и медикаменты, очное обучение, занятия спортом, благотворительность, страхование жизни и здоровья».

Подробно расскажем о двух видах вычетов, за которыми чаще всего обращаются пенсионеры.

Пенсионеры могут получить налоговый вычет за платные медицинские, физкультурно-оздоровительные услуги, а также за покупку лекарств.

Неработающий пенсионер может получить такой вычет, только если у него есть налогооблагаемый доход — например, от сдачи квартиры в аренду. Максимальный размер социального вычета составит 120 000 рублей. То есть в качестве возврата за лечение пенсионер может получить 15 600 рублей.

Вычет по медицинским услугам можно получить, только если эта услуга включена в Номенклатуру медуслуг, утвержденную приказом Минздрава РФ № 804н от 13.10.2017.

Например, налоговый вычет можно получить за стоматологические услуги, УЗИ, а также за некоторые операции. Полный перечень услуг для получения вычета можно посмотреть в Постановлении Правительства РФ № 458.

Не полагается вычет за процедуры, не направленные на улучшение здоровья — например, за косметологические услуги его получить нельзя.

За путевку в санаторий тоже можно получить налоговый вычет — это тоже считается медицинской услугой. Например, Галина Ивановна заплатила за лечение в санатории 78 000 рублей. Она может вернуть себе 13% от этой суммы, то есть 10 140 рублей.

- Но если бы путевка стоила 150 000 рублей, Галина Ивановна могла бы вернуть только 15 600 рублей, поскольку максимальная сумма для налогового вычета этой категории — 120 000 рублей.

- Если же Галина Ивановна отправилась в санаторий по льготной путевке, то она не сможет получить вычет, так как она не покупала путевку.

- Документы, которые потребуются для оформления вычета на лечение:

- Копия паспорта;

- Копия пенсионного удостоверения;

- Декларация 3-НДФЛ;

- Справка 2-НДФЛ со всех мест работы, если была смена места в течение отчетного периода (для работающих пенсионеров);

- Чеки, банковские выписки, платежные поручения и другие документы, подтверждающие оплату;

- Если получаете вычет за детей или супруга, понадобится копия документа, подтверждающая родство;

- Рецепт на лекарства от врача, если вы получаете вычет за лекарства;

- Договор с клиникой и ее лицензия на оказание медицинских услуг, если вы получаете вычет за лечение в клинике.

В случае с имущественным вычетом для пенсионеров есть свои особенности. Это единственный вид вычета, в котором пенсионерам доступны льготные условия.

«Только для пенсионеров существует привилегия в получении имущественного вычета, — рассказала Валерия Будник. — При покупке жилья они имеют право на вычет за предыдущие четыре года, если они работали».

Обычно граждане имеют право получить вычет только за предыдущие три года.

Например, Иван Викторович вышел на пенсию в 2023 году и купил дом. Он имеет право на налоговый вычет за 2023, 2022, 2021 и 2020 гг., если в это время он работал и платил налоги.

https://www.youtube.com/watch?v=QHXeTz81n_0\u0026pp=YAHIAQE%3D

Работающий гражданин может претендовать на имущественный вычет только за предыдущие три года. Но он может получить вычет и за последующие с момента покупки годы, если продолжит работать. Например, купил квартиру в 2023 году — получит вычет за 2023, 2024, 2025 гг.

У пенсионеров такой же лимит, как и у других россиян: 2 млн рублей и максимальная сумма вычета — 260 000 рублей. Также при покупке квартиры в ипотеку можно запросить вычет на проценты и получить еще до 390 000 рублей. Максимальная сумма, которую может вернуть пенсионер за покупку недвижимости в ипотеку, — 650 000 рублей.

Документы, которые потребуются для оформления имущественного налогового вычета:

- Копия паспорта;

- Копия пенсионного удостоверения;

- Декларация 3-НДФЛ;

- Справка 2-НДФЛ со всех мест работы, если была смена в течение отчетного периода (для работающих пенсионеров);

- Договор о приобретении недвижимости;

- Выписка из ЕГРН при покупке по договору купли-продажи или акт приема-передачи при покупке по договору долевого участия;

- Чеки, платежные поручения, банковские выписки, расписка продавца и другие документы, подтверждающие оплату;

- Кредитный/ипотечный договор, если были использованы заемные средства;

- Справка банка об уплаченных за год процентах;

- Заявление о распределении имущественной льготы между супругами.

Работающий пенсионер может оформить налоговый вычет двумя способами: через работодателя или ИФНС. Необходимо направить документы в налоговую по месту прописки или подать заявление в личном кабинете на сайте ФНС.

Если это имущественный вычет, то документы подают в конце календарного года, в котором было оформлено имущество в собственность по договору купли-продажи или подписан акт приема-передачи при покупке по договору долевого участия. Если на лечение — документы можно подать на следующий год после оплаты услуг.

Таким образом, налоговый вычет могут получить граждане, которые уплачивают НДФЛ. Несмотря на то, что с пенсии этот налог не удерживается, они тоже имеют на него право в некоторых случаях.

Ндфл за сотрудников в 2023 году: новые правила и сроки уплаты

С выплат сотрудникам работодатель должен удерживать НДФЛ — налог на доходы физических лиц. В статье подробно расскажем о порядке расчета и уплаты НДФЛ, ставках налога, налоговых вычетах и о том, как по нему отчитываться.

НДФЛ — это налог, который платят физлица почти со всех своих доходов. Если человек официально работает, работодатель выступает налоговым агентом: сам удерживает НДФЛ и выдает зарплату уже за вычетом налога.

Как работодатели отчитываются за сотрудников

- У офис-менеджера Петровой оклад 50 000 ₽.

- НДФЛ: 50 000 ₽ × 13% = 6500 ₽.

- Работодатель выдает на руки: 50 000 ₽ − 6500 ₽ = 43 500 ₽.

Ставки НДФЛ зависят от нескольких факторов, рассмотрим их ниже более подробно. Речь пойдет только про тот НДФЛ, который нужно платить за сотрудников.

НДФЛ, который ИП или другое физлицо платит за себя, — отдельная тема, его в статье касаться не будем.

Про формы и системы оплаты труда

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

Ставка НДФЛ зависит от следующих факторов:

- статуса физлица: налоговый резидент России или нет;

НДФЛ для резидентов. Налоговые резиденты — это лица, которые находятся на территории России не менее 183 календарных дней в течение 12 месяцев подряд. Гражданство и место работы в РФ обычно значения не имеют.

Чем отличается резидент от нерезидента

Большинство доходов резидентов облагается по ставке НДФЛ 13%, например зарплата. Если же доходы физлица за год превысили 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Налоговые ставки — в ст. 224 НК РФ

Зарплата физлица за год — 6 000 000 ₽. Пока доход не достигнет 5 000 000 ₽, работодатель будет удерживать НДФЛ по ставке 13%, а затем — по ставке 15%.

В некоторых случаях будет повышенный налог. Так, с выигрыша в рекламную лотерею свыше 4000 ₽ придется заплатить НДФЛ по ставке 35%.

Ставки подоходного налога для резидентов

НДФЛ для нерезидентов. По общему правилу нерезидент платит 30% с доходов. В отдельных случаях могут применяться пониженные ставки НДФЛ с дохода иностранца.

https://www.youtube.com/watch?v=MO0adqICFLw\u0026pp=ygVL0KEg0J_QtdC90YHQuNC4INCR0LXRgNGD0YIg0J_QvtC00L7RhdC-0LTQvdGL0Lkg0J3QsNC70L7QsyDQkiAyMDIzINCT0L7QtNGD

Некоторые доходы нерезидентов облагаются по ставке НДФЛ 13%. Когда доходы физлица за год превысят 5 000 000 ₽, то доходы свыше этой суммы будут облагаться налогом по ставке 15%.

Ставки подоходного налога для нерезидентов

НДФЛ не нужно платить с государственных пособий, кроме больничного, материальной помощи в связи со смертью близких родственников, суточных в пределах лимитов, выходных пособий в пределах трех среднемесячных заработков. Это не весь список, полный перечень — в налоговом кодексе.

С каких еще доходов не нужно удерживать налог — в ст. 217 НК РФ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13 или 15%.

У менеджера Поповой оклад 50 000 ₽ и есть ежемесячный вычет 1400 ₽ на ребенка.

С ее оклада работодатель должен удержать: (50 000 ₽ − 1400 ₽) × 13% = 6318 ₽.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Про вычеты на сотрудников — в п. 1. ст. 218 НК РФ

Вычеты на ребенка могут ежемесячно получать:

- каждый из родителей — не важно, в браке они или нет;

- каждый из усыновителей, опекунов, попечителей;

- каждый из приемных родителей.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽. По таким же правилам суммируется вычет для опекунов или попечителей ребенка-инвалида.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Есть два вида имущественных вычетов, которые может получить сотрудник:

- на покупку жилой недвижимости: квартиры, комнаты, жилого дома, земельного участка с готовым домом или для его строительства;

- на выплату процентов по ипотечному кредиту;

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только долю в этом имуществе.

Работодатель предоставляет вычеты по уведомлению из ИФНС. Заявление на получение вычета сотрудник должен подать в налоговую инспекцию самостоятельно. А налоговая сама уведомит работодателя о том, что у сотрудника есть право на социальный или имущественный вычет.

Вычет на покупку недвижимости. Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

п. 3 ст. 220 НК РФ

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

https://www.youtube.com/watch?v=MO0adqICFLw\u0026pp=YAHIAQE%3D

В 2022 году Петров купил квартиру за 7 000 000 ₽. Это больше максимальной суммы вычета 2 000 000 ₽, значит, в дальнейших расчетах участвует эта сумма.

- Годовой доход Петрова — 800 000 ₽, НДФЛ, удержанный работодателем, — 104 000 ₽ (800 000 ₽ × 13%).

- Поскольку годовой доход Петрова меньше имущественного вычета 2 000 000 ₽, использовать его он будет так:

- 800 000 ₽ в 2022 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ = 1 200 000 ₽;

- 800 000 ₽ в 2023 году, НДФЛ к возврату — 104 000 ₽. Остаток вычета: 2 000 000 ₽ − 800 000 ₽ − 800 000 ₽ = 400 000 ₽;

- 400 000 ₽ в 2024 году, НДФЛ к возврату — 52 000 ₽.

Вычет на выплату процентов по ипотеке. Максимальный размер вычета — 3 000 000 ₽, за счет этого из бюджета можно вернуть 390 000 ₽ переплаты НДФЛ: 3 000 000 ₽ × 13% = 390 000 ₽.

п.4 ст. 220 НК РФ

Получить вычет от ипотечных процентов можно только по одному объекту недвижимости. Если общая сумма выплат меньше 390 000 ₽, остаток сгорает.

При этом сотруднику не нужно ждать полного погашения ипотеки. Он может подавать документы на вычет ежегодно.

Важно, что оба вычета — на покупку недвижимости и выплату процентов — суммируются. Это значит, что максимально сотрудник может вернуть до 650 000 ₽ НДФЛ.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес, за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Сотрудник должен запросить в налоговой уведомление для вычета, оно придет напрямую работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Работодателям нужно рассчитывать НДФЛ резидентов по такому алгоритму:

2. Полученную сумму доходов сотрудника нужно уменьшить на предоставленные ему с начала года вычеты по НДФЛ.

3. Рассчитать налог по формуле:

4. Рассчитать НДФЛ, который нужно удержать на дату выплаты дохода сотрудника:

Рассмотрим на примере. Допустим, зарплата руководителя отдела продаж Ильина — 100 000 ₽ в месяц. Ему положен вычет на ребенка. Он предоставляется, только пока доход не достигнет 350 000 ₽, поэтому начиная с четвертого месяца — апреля — этого вычета уже не будет.

Зарплату и вычеты на ребенка считаем нарастающим итогом.

В следующем году Ильина повысили до коммерческого директора, теперь его зарплата — 550 000 ₽ в месяц. Вычет на ребенка ему не положен, потому что доход превышает лимит по вычету уже в январе. А в десятом месяце — октябре — его доход превысит 5 000 000 ₽, и НДФЛ бухгалтер будет считать по повышенной ставке.

С ноября и до конца года с зарплаты Ильина будут удерживать подоходный налог 82 500 ₽ — по ставке 15%. Это на 11 000 ₽ больше, чем удерживали по ставке 13%.

Когда работодатель рассчитал НДФЛ, нужно удержать и перечислить его в бюджет. При этом важны три даты:

- дата, когда возникает доход;

- день, когда нужно удержать НДФЛ;

Дата, когда возникает доход, зависит от вида выплаты.

Когда доход может считаться полученным

День, когда нужно удержать НДФЛ с зарплаты, зависит от вида дохода и от того, как его выплатили.

Если удержать налог из дохода сотрудника невозможно, то компания или ИП обязаны об этом уведомить налоговую. Сделать это надо не позднее 25 февраля года, следующего за истекшим годом. То есть за 2023 год — до 25 февраля 2024 года.

С 2023 года для уплаты НДФЛ действует новый порядок. Налог надо перечислять единым налоговым платежом — ЕНП на единый налоговый счет — ЕНС. У каждого налогоплательщика свой счет.

Что такое ЕНП и как на него перейти

- до 28-го числа текущего месяца — за период с 23-го числа предыдущего месяца по 22‑е число текущего месяца;

- до 28 января — за период с 1 по 22 января;

- не позднее последнего рабочего дня календарного года — за период с 23 по 31 декабря.

Если срок уплаты НДФЛ в 2023 году выпал на выходной, праздничный или нерабочий день, перечислить налог нужно в ближайший за ним рабочий день.

2023 год — переходный период, поэтому уплатить НДФЛ можно одним из двух способов:

- Подать отдельное уведомление.

- Направить в налоговую платежку с КБК НДФЛ.

Подать отдельное уведомление. Уведомление нужно подать до 25-го числа месяца уплаты. Деньги с ЕНС спишутся 28-го числа того же месяца. Если уведомления не будет, налоговая не сможет определить сумму налога и может начислить пени.

При этом способе деньги перечисляют по одинаковому коду бюджетной классификации — КБК — 182 01 06 12 01 0000 510.

Направить в налоговую платежку с КБК НДФЛ. Это возможно, если с 1 января 2023 года вы ни разу не подали уведомление о списании денег с ЕНС.

В этом случае КБК НДФЛ для платежей, облагаемых по ставке 13%, — 182 1 01 02130 01 1000 110, а по ставке 15% — 182 1 01 02140 01 1000 110.

Налоговые агенты ежеквартально сдают в налоговую расчет 6-НДФЛ. В нем показывают все доходы, с которых налоговый агент исчислил и удержал НДФЛ, а также сумму налога. Например, зарплату сотрудников и доходы по гражданско-правовым договорам и НДФЛ с них.

Форма 6-НДФЛ — в Приказе ФНС от 29.09.2022 № ЕД-7-11/881@

- за первый квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 февраля следующего года.

Если с начала года не начислялись и не выплачивались доходы физлицам, то формально налоговым агентом компания или ИП не является и подавать нулевой расчет 6-НДФЛ не нужно.

Но если в предыдущие годы подавали расчет, налоговая будет ожидать его и в текущем, а за непредставление может заблокировать счет. Поэтому нулевой 6-НДФЛ лучше сдать.

Если у работодателя более 10 сотрудников, которые получали выплаты, 6-НДФЛ нужно сдавать в электронном виде. Если 10 человек или меньше — отчитаться можно как электронно, так и на бумаге.

Шаблон 6-НДФЛПример заполнения раздела 2 расчета 6-НДФЛ, для доходов, облагаемых по ставке 13%

Если работодатель не удержит НДФЛ или не перечислит налог в бюджет, его могут оштрафовать и начислить пени. Штраф — 20% от суммы неуплаченного налога, а если работодатель действовал умышленно — 40%. Сам налог тоже взыщут.

Штрафы — в п. 1. ст. 123 НК РФ

Еще могут оштрафовать тех, кто сдает отчетность по НДФЛ не вовремя или с ошибками:

- за не вовремя представленный расчет — 1000 ₽ за каждый полный или неполный месяц просрочки, а при просрочке более 20 рабочих дней налоговая может заблокировать расчетные счета компании или ИП;

- за неправильные сведения в 6-НДФЛ — 500 ₽ за каждый документ;

- за расчет, представленный неправильным способом — 200 ₽.

Должностное лицо — директора или бухгалтера — могут оштрафовать на сумму от 300 до 500 ₽, если он не представил сведения в налоговую, представил их не полностью или с ошибками.