Отказавшийся от страховки клиент ВТБ24 отсудил более 160 000 руб

Не каждый заемщик перед оформлением займа знает, от каких страховых полисов можно отказаться до получения денег.

Спустя время заемщик осознает, защита жизни является добровольным видом. А значит, от нее можно отказаться путем расторжения договора и вернуть деньги за страховку. На как это сделать в ВТБ 24?

Траты на полис

Каждый ипотечный заемщик оплачивает минимум одну, а максимум три страховки. В среднем на страхование уходит от 0,3 до 3% суммы кредита в год.

Если взят 1 млн. рублей, то, примерно, 20 тыс. рублей в год придется отдать за включение в Программу страхования ВТБ.

Страшно представить, в какие расходы выльется оплата страхования за 10-25 лет ипотеки в ВТБ 24.

Заемщики, купившие в кредит машину, платят еще больше: за КАСКО на новый автомобиль иногда приходится платить до 10% его стоимости. И еще, примерно, столько же суммы займа может уйти на страховку жизни и здоровья на пять лет.

Условия Финансовый резерв и Лайф

Программа ДКС в ВТБ 24 называется «Финансовый резерв». Она может быть предложена в двух вариантах: Лайф и Профи. Основное отличие состоит в перечне страховых рисков.

В обе программы входит случай получения инвалидности или смерти в результате болезни или несчастного случая. В программе Профи страховым случаем будет являться потеря работы, либо временная нетрудоспособность в результате болезни или несчастного случая.

Обязательно ли платить?

Вопрос необходимости страхования при кредите следует рассматривать отдельно по видам займа: ипотека, автокредит, потребительский или кредитная карта.

Причем в случае с ипотекой и автокредитом имеет место залог, страхование которого обязательно.

А в случае с картой или с потребительским кредитом наличными залога нет, а страхование жизни и здоровья, от несчастного случая или потери работы является исключительно добровольным.

По закону “Об ипотеке (залоге недвижимости)” все ипотечные заемщики обязаны оформлять страховку недвижимости.

Это условие касается обеспечения сохранности залога — самой квартиры. И это единственный вид страхования, являющийся обязательным для заемщика.

Остальные страховки — жизни, здоровья и титула являются добровольными.

При автокредите залогом выступает машина. Требование о страховании сохранности залога применимо и здесь.

Поэтому КАСКО является законным требованием ВТБ 24 при выдаче кредита.

Тем, кто отказывается от комплексного ипотечного страхования, в ВТБ 24 грозит повышение ставки по кредиту на 1 процент, что только увеличивает размер переплаты по долгу.

При автокредите ставка при отказе от КАСКО и страхования жизни может быть увеличена на 5%.

Менеджеры банка ВТБ 24 сообщают, что шансы получить кредит у заемщика, который наотрез отказывается от покупки полисов гораздо ниже, чем у клиента, готового их оплачивать годами.

В течении какого времени можно отказаться сразу после получения?

Указанием Банка России (№ 3854-У) определено, что заемщики могут написать заявление на отказ от страховки в, так называемый, период охлаждения (первые 14 дней после подписания договора).

Это означает, если заемщик в первые 14 дней после оформления кредита и получения денег обратиться в страховую компанию с письменным заявлением на отказ, то уплаченная страховая премия подлежит возврату в полном объеме.

Заемщику следует заручиться доказательством передачи отказа страховщику на всякий случай. Идеально, если человек получит копию своего заявления с отметкой на ней сотрудника банка.

В отметке менеджер ВТБ 24 должен указать:

В отметке менеджер ВТБ 24 должен указать:

- фамилию;

- должность;

- подпись;

- дату получения;

- входящий номер или слово “получено”;

- поставить печать.

Есть и второй законный способ передать заявление на отказ от страховки жизни в ВТБ 24. Можно направить заявление почтой России заказным письмом с описью вложения и уведомлением о вручении.

Надежнее передать заявление лично, чтобы впоследствии не переживать дошло – не дошло, все-таки срок возврата короткий, всего 14 дней.

Причины

С юридической точки зрения, грамотное заявление на возврат будет содержать:

- реквизиты страховой компании;

- данные о заявителе: ФИО, адрес, телефон;

- номер договора и дату заключения;

- требование о возврате денег со ссылкой на Указание ЦБ РФ;

- реквизиты счета, куда страховщик должен будет направить выплату.

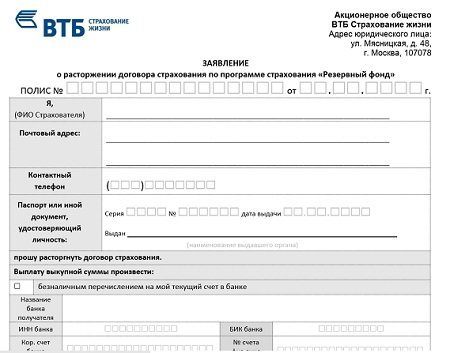

Это изображение типового бланка ВТБ на возврат страховки. Скачать его можно по ссылке в тексте.

Это изображение типового бланка ВТБ на возврат страховки. Скачать его можно по ссылке в тексте.

- Бланк заявления на возврат страховки по кредиту в ВТБ 24 в период охлаждения в Word можно скачать здесь.

- Можно написать заявление заранее и передать в страховую компанию.

- Но при обращении непосредственно в страховую компанию, менеджер вам предоставит типовой бланк.

- Типовой бланк вы также можете скачать заранее.

На самом деле, если сроки поджимают, и вы не успеваете написать заявление заранее или опасаетесь, что типовой бланк в компании вам не выдадут, знайте, заявление можно подать в любом письменном виде, даже написанное от руки. Главное – успеть подать его в срок.

Кому направить заявление?

Несмотря на то, что и кредит и страхование заемщики, как правило, оформляют в банке, заявление необходимо направить именно по адресу страховой компании или принести лично.

Заявление об отказе должно быть оформлено не на банк ВТБ 24, а на страховщика – АО ВТБ Страхование жизни.

Юридический адрес ВТБ Страхование жизни: Москва, ул. Мясницкая, д. 48. Проверьте адрес по договору перед отправкой.

Возможно, вы заключили договор страхования не с ВТБ, а в сторонней организации, Кардиф, например. Тогда отправлять заявление нужно им.

Так как срок подачи ограничен, то из-за ошибочной отправки документов в адрес банка заемщик потеряет время.

Так как срок подачи ограничен, то из-за ошибочной отправки документов в адрес банка заемщик потеряет время.

Если четырнадцатидневный срок пропущен, вернуть деньги за страховку в ВТБ 24 будет проблематично.

Получится ли отменить коллективную страховку при рефинансировании?

При рефинансировании кредита в другом банке, получить обратно деньги за неиспользованную часть страховки можно. Но не по основанию выплаты кредита в ВТБ 24.

В данном случае рефинансирование рассматривается в точно таком же ракурсе, как и ситуация с досрочным погашением кредита. Потому что в обоих случаях кредитные обязательства исполнены перед банком.

Поэтому, чтобы не повторяться, предлагаем ознакомиться с информацией и основаниями для возврата при досрочном погашении.

Возможен ли возврат при досрочном погашении?

На сегодня в России нет нормы закона регулирующей возврат страховки именно при досрочном погашении. Поэтому имеющиеся нормы законодательства влияют только косвенно.

Закон № 958 ГК РФ называется — досрочное расторжение договора страхования. На поверку смысл статей данного закона к досрочному погашению кредита не относится.

Но есть другие основания, позволяющие вернуть деньги за страховку по кредиту в ВТБ 24. Мы рассмотрим все типовые основания, которые используют истцы при подаче заявления в суд.

Основание №1: отпала возможность наступления страхового случая

Статья 1 Закона № 958 гласит, если отпала возможность наступления страхового случая, то договор может быть расторгнут.

Но при анализе судебной практики, выясняется, что судьи трактуют этот пункт не в пользу заемщика.

Договор и правила страхования ВТБ сформированы, упрощенно, с таким смыслом: клиент взял кредит и страхует жизнь на сумму N тыс. руб.

При наступлении страхового события, банк ВТБ 24 получает выплату от страховой в размере остатка задолженности. А застрахованный заемщик забирает остальную часть суммы.

После полного досрочного погашения задолженности перед ВТБ 24, застрахованный становится полноценным выгодоприобретателем. Поэтому при наступлении страхового события, он получает полную страховую выплату. То есть остается быть застрахованным.

Так как заемщик продолжает быть застрахованным после выплаты кредита, страховой риск для него не прекратился, то по этому основанию деньги по страховке за выплаченный кредит не возвращаются.

В последнем абзаце статьи № 958 ГК РФ также есть умиляющая фраза: “при досрочном отказе страхователя от договора, страховая выплата возврату не подлежит”.

Поэтому чтобы расторгнуть договор страхования жизни после выплаты кредита в ВТБ, нужно подобрать иные обстоятельства, иначе можно и договор расторгнуть и деньги обратно не получить.

Основание №2: услуга была навязанной

Доказать в суде нарушение прав потребителей в части навязывания дополнительной услуги совместно с основой крайне сложно. Но это реальный шанс и, случалось, банк вставал на сторону заемщика.

Такого рода нарушения предусмотрены ст. 10 Закона РФ № 2300-1.

Сложность доказывания состоит в основном в наличии факта личной подписи на договоре. Который расценивается в большинстве случаев как личное заявление заемщика на страхование.

Сложность доказывания состоит в основном в наличии факта личной подписи на договоре. Который расценивается в большинстве случаев как личное заявление заемщика на страхование.

Условия страхования ВТБ составлены таким образом, что, формально, получается, что заемщик не просто согласен на страхование, а заявляет, то есть просит банк застраховать его.

Опровергнуть факт дачи добровольного согласия путем подписания всех условий можно предоставив неопровержимое доказательство. Таковым может служить запись разговора с менеджером, если он прямым текстом сообщает вам, что без оформления страховки в кредите откажут.

Однако, с записью разговора тоже не все просто. Даже, если она есть, нужно учитывать, что по закону, включив запись постороннего человека, вы обязаны уведомить его об этом.

Если запись не содержит уведомления записываемого лица, то принимать или нет ее как доказательство остается на усмотрение суда.

Выиграть дело по возврату страховки, доказав, что она была навязана сложно. Нужно подготовить крайне убедительные доказательства. Если такие есть – вперед.

Опрос: считаете ли Вы страхование при кредите в ВТБ 24 навязанным?

Как отказаться от страховки ВТБ по кредиту — как расторгнуть договор страхования ВТБ по кредиту

- Можно ли отказаться от страховки после оформления кредита

- Отказ в течение 5 дней

- Отказ после оформления кредита

- Какую сумму вернут при отказе от страховки

- Необходимые документы

- Как подать документы

- Образец заявления на отказ от страховки в ВТБ

- Заявление о расторжении договора

- Способы подачи заявления

- Когда договор считается расторгнутым

- Что делать, если деньги не возвращают

Можно ли отказаться от страховки после оформления кредита

Да, можно. Нередко сотрудники банка делают вид, что без страховки получить кредит невозможно. В целом, это может быть правдой. Без оформления договора страхования взять деньги в долг не получится.

С другой стороны, никто не может помешать клиенту банка уже после получения денег и оформления страховки, буквально на следующий день, посетить отделение банка или страховой компании и расторгнуть страховой полис с возвратом средств. Нужно помнить о том, что при расторжении с клиента может взиматься определенная комиссия.

Кроме того, нередко процентная ставка по кредиту автоматически увеличивается для всех клиентов, у которых не оформлен страховой полис. Рекомендуется перед расторжением внимательно изучить договор страхования. Там обязана быть указана вся необходимая информация.

По закону, клиент банка/страховой компании может отказаться от страхования после получения кредита в течение определенного периода. Раньше он составлял всего 5 дня из-за чего у многих людей возникали многочисленные проблемы. Теперь же данный срок увеличен до 14 дней. В течение этого срока человек может передумать и просто отказаться от страхования.

Как доказывает практика, примерно 1-2 недели страховка и не действует, как раз из-за таких случаев. Впрочем, последнее – не обязательное правило.

Нужно помнить лишь о том, что если страховой случай произошел в течение этих 14 дней и клиент все оформил по правилам (претендует на выплаты от СК (страховой компании)), то он не сможет уже расторгнуть договор с возвратом всех средств.

Отказ от страховки ВТБ возможен и после оформления кредита, если прошло более 14 дней. Никто не может заставить клиента отказаться от такого решения.

Однако в данном случае нужно учитывать тот факт, что застрахованное лицо потеряет существенную часть своего платежа. Конкретные цифры зависят от того, что происходило за это время, сколько этого времени прошло и так далее.

Тем не менее – такая возможность есть и, хотя бы часть суммы вернуть все равно можно.

Какую сумму вернут при отказе от страховки

Как уже было сказано выше, конкретная сумма, которая будет возвращена клиенту зависит от очень многих факторов. Но сначала нужно сказать о том, что при обращении в СК или банк в течение 14 дней с момента оформления страхового полиса, он получит обратно всю сумму.

Может будут незначительные комиссии, вряд ли больше 1%, но даже это не факт. А вот если с момента оформления полиса прошло уже больше 14 дней, тогда сумма, которая будет возвращена клиенту, будет уже намного меньше изначальной.

Например, даже если обратиться на 15-й день, то возврату будет подлежать около 50-70% от суммы платежа. В среднем, чем больше времени прошло с момента оформления полиса, тем меньше будет разница. Так, например, если прошла половина срока, клиенту вернут 30-50%, а если только треть срока – 50-60%.

Конкретные цифры и особенности зависят от кредита, выбранной СК, суммы платежа и многих других параметров. Рекомендуется их уточнять непосредственно в страховой компании или в банке.

Необходимые документы

Для того, чтобы расторгнуть договор страхования, понадобятся следующие документы:

- Страховой полис.

- Квитанция об оплате полиса.

- Паспорт заявителя.

- Кредитный договор.

В некоторых случаях могут потребоваться и другие бумаги, однако чаще всего достаточно одного паспорта. Остальная информация у СК и так уже есть. Следует отметить тот факт, что в любом случае придется заполнять заявление на расторжение договора и возврат средств.

Для того, чтобы отменить договор с ООО СК ВТБ Страхование, необходимо:

- Подготовить все документы.

- Лично посетить отделение банка или СК.

- Заполнить заявление на отказ от страховки.

- Получить возврат средств на свой счет.

Образец заявления на отказ от страховки в ВТБ

Страхование кредита не обязательное, а добровольное. Как следствие, формально банк не может заставить клиента оформить договор и заплатить за полис. С другой стороны, менеджеры банка нередко заявляют о том, что если клиент не хочет страховаться, то и кредита он не получит.

Лишь в редких ситуациях можно отказаться от страхования и получить заем. При этом какого-то специального образца заявления об отказе от страхования не предусмотрено. Более того, он вообще не требуется, ведь это добровольная процедура и настаивать никто не имеет права.

В самом крайнем случае такое заявление можно написать в свободной форме.

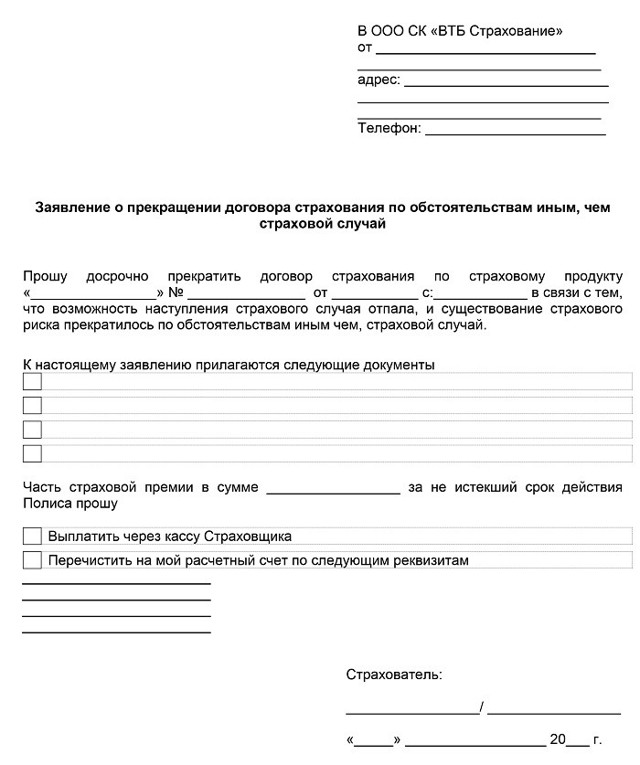

Заявление о расторжении договора

Отказ страховки от кредита не требует отдельного заявления, но то же самое нельзя сказать о расторжении уже заключенного договора. Суть в том, что после подписания договора на обслуживание и оплаты страхового полиса, клиент, если хочет его расторгнуть, обязан писать заявление по установленной форме.

Другое дело, что форма эта может отличаться в зависимости от выбранной страховой компании. Впрочем, учитывая тот факт, что все они работают с ВТБ и, как следствие, обязаны соответствовать требованиям финансовой организации, формы документов, особенности заполнения и другие важные моменты практически полностью идентичны.

Так выглядит типовой образец заявления на расторжение страхового договора:

Способы подачи заявления

Практически всегда заявление на расторжение договора страхования оформляется непосредственно в офисе СК или отделении банка.

Обе компании активно предлагают оформлять кредиты или покупать полисы в онлайн режиме, но никто не пойдет на то, чтобы клиенту было удобно расторгнуть договор. Иначе таких расторжений будет в разы больше, а это фирмам не выгодно.

Как следствие, единственным актуальным способом подачи заявления на расторжение страхового полиса является личное обращение.

Когда договор считается расторгнутым

Договор страхования далеко не всегда вступает в силу сразу после оплаты. Обычно на это отводится от 5 дней и до пары недель. Такой срок выбирается для того, чтобы клиент, который оформил полис, не побежал сразу же получать компенсацию если с ним что-то случилось непосредственно перед обращением в СК.

В любом случае, с момента подписания документа и до его вступления в силу проходит несколько дней. С расторжением ситуация обратная. Страховой компании просто не выгодно хоть на минуту дольше держать договор активированным, ведь с бывшим клиентом может что-то случится и придется платить компенсацию.

Как следствие, расторгаются такие договора практически мгновенно. Разве что придется дождаться, пока все документы будут оформлены. В зависимости от разных факторов на это может уходить от нескольких минут и до пары часов. Отдельно нужно отметить тот факт, что деньги возвращают не сразу. Чаще всего в срок до 10 рабочих дней. Реже – до 1-2 месяцев.

Конкретные сроки обычно указываются в тарифах СК или прямо в договоре на обслуживание.

Первая проблема может возникнуть при подаче заявления:

СК или банк могут заявить, что услуга кредитования предоставляется только при условии оформления страхового полиса. То есть, расторгнуть договор невозможно. Это не соответствует действующему законодательству и потому такой пункт ни в полис, ни в договор кредита включен быть не может.

А если его нет, значит все возможно, просто клиент должен быть более настойчивым.

Вторая проблема – выплата средств:

СК или банк могут специально затягивать перечисление денег, ссылаясь на какие-то внутренние нормативы или еще на что-либо. В такой ситуации также нужно читать договор с СК и банком. Обычно в полисе есть четкое указание того, когда вернут деньги.

Если его нет, нужно изучать тарифы. Где-то такая информация быть должна.

Если нет – требовать ответа от менеджера. На практике, чаще всего средства возвращают в срок до 10 рабочих дней. Иногда – чуть больше. Следует выждать положенный срок и, если деньги не поступили, идти ругаться. Если ничего не помогает, можно смело обращаться в суд.

Чаще всего он становится на сторону клиента, так как его требования, в отличие от банка и СК, абсолютно законны.

При обращении в суд нужно будет подготовить документы, подтверждающие тот факт, что клиент оформил полис, что он решил его расторгнуть, его личные документы (паспорт) и доказательства правоты (подтверждения отсутствия средств на счету в указанный срок). Также придется оплатить госпошлину.

Впрочем, последнюю можно заставить компенсировать страховую компанию, в случае победы в суде. Несмотря на то, что такая возможность есть, суд будет растягиваться на существенный срок, что никому не выгодно.

Обычно достаточно просто пригрозить менеджерам СК обращением в суд и деньги сразу попадают на счет клиента.

Экономный клиент: как взять страховку дешевле и сохранить процент по кредиту — новости Право.ру

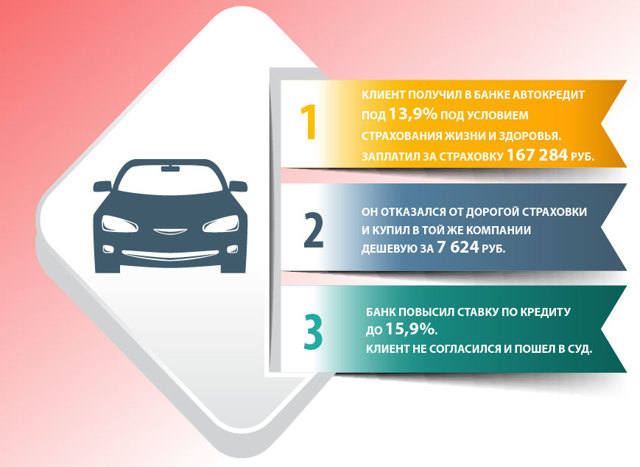

28 января 2017 года Денис Максимов* взял кредит на машину в «ВТБ 24» – 1,4 млн руб. на 5 лет под 13,9%. Такая процентная ставка предоставлялась при условии страхования жизни и здоровья, поэтому в тот же день Максимов внес 167 284 руб. премии «СК «ВТБ Страхование» на пять лет.

По условиям договора, страхование должно было быть непрерывным, а в случае перерыва более 30 дней ставка увеличивалась. Но уже 1 февраля 2017-го Максимов расторг договор со страховой компанией. Премию ему вернули, он использовал ее на погашение кредита. Через две недели заемщик застраховал жизнь и здоровье в том же «СК «ВТБ Страхование» за 7624 руб. на год.

Это была страховка по другой программе и не на пять лет, а на год. Но банк счел, что Максимов нарушил условия договора, и поднял ему ставку до 15,9%.

Сэкономил не зря

Банк и клиент не смогли решить вопрос миром, и Максимов подал в суд. Он потребовал уменьшить проценты до 13,9% за тот год, в который действовал второй полис, сделать перерасчет по низкой ставке, взыскать с банка штраф и компенсацию морального вреда.

Как следует из материалов дела, представитель банка возражал против удовлетворения требований, поскольку Максимов не предъявил документ об оплате страховой премии по второму договору. Однако райсуд отклонил требования истца по другой причине.

Изначально Максимов выбрал программу страхования в соответствии с кредитным договором и обязался соблюдать его условия, но не сделал этого, объясняется в решении № 2-4417/2017. Отдельно подчеркивается, что Максимов мог отказаться от страхования и выбрать большую ставку.

С этим не согласился Мосгорсуд, который сопоставил условия двух договоров страхования и пришел к выводу, что в них указаны одинаковые страховые риски. К тому же представитель Максимова пояснила, что «у банка нет претензий к [новому] договору» (что на этот счет сказал юрист банка – в определении № 33-6413/2018 не говорится). Даже если кредитный договор обязывает страховать жизнь непрерывно и в нем не предусмотрено обратного снижения процентной ставки – это не должно ущемлять права заемщика, решила коллегия МГС под председательством Галины Рыковой.

С этим не согласился Мосгорсуд, который сопоставил условия двух договоров страхования и пришел к выводу, что в них указаны одинаковые страховые риски. К тому же представитель Максимова пояснила, что «у банка нет претензий к [новому] договору» (что на этот счет сказал юрист банка – в определении № 33-6413/2018 не говорится). Даже если кредитный договор обязывает страховать жизнь непрерывно и в нем не предусмотрено обратного снижения процентной ставки – это не должно ущемлять права заемщика, решила коллегия МГС под председательством Галины Рыковой.

По ее мнению, клиент, который заново застраховался, может требовать уменьшить ставку, ведь договор этого не запрещает, а банк не может злоупотреблять своим приоритетным положением перед заемщиком. С такими аргументами Мосгорсуд частично удовлетворил иск Максимова: постановил пересчитать платежи за год по низкой ставке, взыскал 10 000 руб. морального вреда и 5000 руб. штрафа.

Клиент банка действовал по закону: он выполнил условия кредитного договора и мог рассчитывать на пониженную ставку, полагает юрист КА «Юков и партнёры» Екатерина Баглаева.

Само по себе страхование не навязывается: от него можно отказаться и получить другую процентную ставку повыше, говорит Баглаева. С этим мнением согласен ведущий юрист Общества защиты прав потребителей «Общественный контроль» Олег Фролов.

По его словам, банки и страховые пользуются своим положением, и, если страхование неразрывно связано с кредитом, потребителю некуда деваться, он идет на те условия, что ему были предложены.

Но затем он может отказаться от заключенного договора и найти другое предложение дешевле, разъясняет Фролов. При этом банк не вправе навязывать в договоре конкретные страховые компании, уточняет юрист.

В отличие от коллег управляющий партнер АБ «Юг» Юрий Пустовит предполагает, что клиент мог вести себя недобросовестно. Два договора страхуют разный объем рисков, говорит юрист: «Апелляция посчитала, что договоры идентичны, но не объяснила многократную разницу в их цене». [В пересчете на пятилетний срок второй полис в 4,3 раза дешевле первого – «Право.ru»].

Действительно, договоры отличаются не только сроком страхования, но и объемом: первый, на пять лет, по программе «Защита заемщика автокредита», а второй, на год, по программе страхования от несчастных случаев и болезней, пояснили в пресс-службе «ВТБ». Правда, там не дали ответа на вопрос, отвечает ли вторая страховка условиям автокредита, потому что решение суда, по их словам, еще не поступало банковским юристам.

* имя и фамилия изменены редакцией

Возврат страховки по кредиту ВТБ

Вернуть страховку по кредиту в банке ВТБ можно не только при досрочном погашении займа, но и сразу после заключения договора, если Вы передумали. О том, как и в какой срок это можно сделать, в статье на портале Выберу.ру.

Потребительский кредит является самым популярным банковским продуктом в России. Однако заключение договора займа подразумевает не только выдачу и возврат денежных средств.

В кредитное соглашение может входить дополнительный перечень условий, которые обязуются соблюдать банк или заемщик. Одним из таких условий является опция страхования жизни.

В связи с этим многих заемщиков интересует, как вернуть страховку по кредиту ВТБ? Обо всех нюансах и обязательствах поговорим в материале Выберу.ру.

Добровольное и обязательное

Заключение договора страхования при оформлении потребительского кредита – добровольное. Обязательно приобретать полис требуется только при выдаче кредита на автотранспорт или недвижимость.

То есть, только в случаях, когда кредит является залоговым. Это правило действует в соответствии с законодательством Российской Федерации.

Его регулирует закон о страховании, вступивший в силу 1 июня 2016 г.

Изначально срок возврата составлял 5 календарных дней. В 2018 г. срок был увеличен до 14 дней и получил название «период охлаждения».

В течение выделенного времени заемщик, оформивший ненужную услугу, должен взвесить все «за» и «против» и обратиться в страховую компанию и банк, написав заявление об отказе.

Обязательное страхование – КАСКО и защита недвижимости – связано с большими рисками для банка. В этом случае кредитор выдает заемщику крупную сумму денег. Предлагая ипотечному клиенту полис, банк преследует свои интересы. Жилищный кредит оформляется на продолжительный срок – до 30 лет.

Сроки на автокредиты короче, но в случае оформления КАСКО учитывается стоимость автомобиля и страхования рисков от повреждения машины или ее угона. Формы авто- и ипотечного кредитования являются залоговыми. То есть, согласно условиям банка, приобретаемое имущество принадлежит кредитной организации до момента выплаты ссуды.

Заемщик является только формальным собственником.

Обязательное и добровольное страхование клиента выгодно для банка в случаях:

- смерти или потери трудоспособности заемщиком;

- потери клиентом работы, сокращения;

- возникновения финансовых рисков.

Для ипотечного займа актуальным является титульная форма, а для жилищного и автострахования – имущественная. При получении потребительского кредита банк может предложить клиенту полис защиты от несчастного случая, страхование невыполнения финансовых обязательств либо другие формы договора.

В любом случае, предложение банка заключить такой договор является законным. Оформляя потребительский кредит, заемщик сам вправе выбрать: покупать полис или отказаться от страховки ВТБ.

Почему можно не отказываться от полиса?

При подаче документов на кредит банк в любом случае предложит вам оформить страховку. Наличие полиса позволит быстрее получить положительное кредитное решение, а также снизить ставку по кредиту.

Для клиента с положительной кредитной историей, полным пакетом документов и соответствием требованиям банка оформление полиса не обязательно.

Поэтому вы можете отказаться от услуги еще на этапе подачи пакета документов.

Также отказ заключать договор подействует на повышение процента по кредиту. В этом нет незаконных действий: предлагая оформить вам полис, банк стремится нивелировать риски и получить дополнительную гарантию возврата кредитных средств.

Таким образом, предлагая пониженную кредитную ставку при оформлении договора, банк стимулирует заемщика приобрести услугу.

Чтобы сравнить ежемесячный платеж по кредиту с полисом и пониженной ставкой и без этой опции, попросите менеджера банка показать вам предварительный график платежей.

Это позволит вам сравнить величину расходов, а также оценить необходимость покупки полиса. Обычно платеж с повышенной ставкой и без оформления страховки становится даже выгоднее.

Как вернуть деньги за страховку ВТБ

Услуга добровольного страхования стоит недешево, однако служит гарантом не только для банка, но и для клиента. Многие заемщики отказываются от полиса, так как не считают необходимым его приобретать, чувствуя уверенность в собственных силах. Конечно, немалое значение играет и цена документа. Но как вернуть деньги за страховку ВТБ, если вы уже приобрели полис?

В предыдущих разделах мы отметили, что прежде время на возврат страховки ограничивалось сроком в пять дней. Теперь же у заемщика есть две недели на то, чтобы отказаться от услуги.

Заявление на отказ необходимо написать в течение первых 14 дней с момента оформления договора, а на рассмотрение его банку и страховой выделено 10 дней. Отказаться от услуги необходимо не в офисе ВТБ, где вы подавали заявление на кредит, а в компании, предоставляющей полис. Соответственно, если документ предоставляет компания «ВТБ Страхование» или другая организация, обратиться нужно туда.

Инструкция возврата средств выглядит так:

- напишите заявление на возврат страховки по кредиту ВТБ;

- в течение первых 14 дней после оформления договора обратитесь в офис компании;

- передайте также заявление в отделение банка, где вы получали кредит;

- документы можно отправить заказным письмом с описью вложения либо передать лично.

Из документов вам необходимо иметь следующие:

- заявление;

- копия страхового договора;

- копия паспорта гражданина РФ;

- чек на оплату полиса.

Второй вопрос, беспокоящий заемщика: может ли банк отказать в возврате средств? Беспокойство в этом случае закономерно. Кредитная организация и страховая вправе отказаться возвращать деньги, так как клиент добровольно приобрел полис. Тогда возврата средств можно добиваться через суд, но с большой вероятностью он встанет на сторону банка и страховщика.

Возвращаем деньги при досрочном погашении

Изначально полис оформляется на весь срок выплаты кредита. Возврат страховки при досрочном погашении ВТБ оформляет с учетом возврата части средств. Например, если вы берете кредит и полис на два года и погашаете досрочно ссуду за год, то вам возвращается половина стоимости.

С вопросом как вернуть деньги за страховку ВТБ при досрочном погашении лучше обратить в саму кредитную организацию. Заявление на возврат средств нужно написать одновременно с заявлением на преждевременное закрытие кредита, либо сразу после его погашения. В этом случае банк направит вас к страховщику.

Список документов для этого тот же, что и при своевременном отказе от услуги. Однако приложите дополнительно заявление на досрочное закрытие ссуды.

Прежде чем оформлять возврат страховки по кредиту ВТБ образец заявления на отказ от услуги можно получить на официальном сайте или в офисе организации-страховщика. В заявлении необходимо указать:

- ФИО;

- паспортные данные: серия, номер, кем и где выдан;

- дату рождения заявителя;

- контактный номер телефона;

- наименование кредитной организации и страховой фирмы;

- номер кредитного договора.

В заключении вам необходимо указать дату заполнения заявки и заверить ее своей подписью.

Процедура возврата средств за полис доступна по всем видам кредитов, кроме залоговых. В случае, если заявка на займ еще не получила одобрения, вы можете вернуть средства в банке. После выдачи кредитных средств отказаться от услуги можно только у агента.

Обратите внимание, что многие банки могут предложить вам оформление коллективного договора. В этом случае кредитная организация выступает в роли страхователя, приобретая для заемщиков полис.

Вернуть деньги при наличии такого договора не выйдет, поэтому внимательно проверяйте документы и отказывайтесь либо на месте, либо после досрочного возврата ссуды.

Отказавшийся от страховки клиент ВТБ24 отсудил более 160 000 руб

19 апреля 2017 года житель Новосибирска оформил в банке ВТБ24 кредит на 5 лет на сумму чуть более 1 млн руб.

Одновременно заемщик подал заявление на включение его в число участников Программы страхования в рамках страхового продукта «Финансовый резерв Профи» по договору коллективного страхования, заключенному между банком ВТБ24 и ООО СК «ВТБ Страхование».

Согласно программе, клиент банка застраховывался на 5 лет от смерти, утраты нетрудоспособности, потери работы и пр. В заявлении был указан размер платы за включение в число участников Программы страхования — комиссия банка за подключение к программе в размере 24 981,80 руб. и расходы банка на оплату страховой премии в 99 927,20 руб.

25 апреля клиент обратился в банк с письменным заявлением о досрочном отказе от договора страхования и возврате страховой премии. Однако заявление удовлетворено не было и ответа на него не поступило.

Тогда застрахованный подал иск в Железнодорожный районный суд Новосибирска, требуя взыскать со страховой компании и банка уплаченные деньги и компенсации.

Он ссылался на то, что воспользовался предусмотренным законом правом на отказ от договора страхования, а ответчик уклонился от принятия отказа, нарушив тем самым Указание Центрального банка от 20.11.2015 № 3854-У, а также ст. 32 Закона РФ «О защите прав потребителей».

В ходе заседания ответчики просили отказать в удовлетворении требований заемщика. В частности, представитель банка заявил, что Указание Центробанка, на которое ссылается клиент, применяется только к юридическим, а не к физическим лицам.

Суд установил, что заемщик, подписывая документы,подтвердил, что до него доведена информация об условиях страхового продукта и программах страхования, о том, что отказ от приобретения дополнительных услуг банка по обеспечению страхования не влияет на решение о предоставлении кредита и размер процентной ставки. Он был проинформирован о стоимости услуг банка по обеспечению страхования и размере страховой премии. При этом согласно условиям по страховому продукту «Финансовый резерв» застрахованный может в любое время отказаться от договора страхования, но страховая премия возврату не подлежит. В результате районный суд полностью отказал истцу в удовлетворении требований.

Однако апелляция не согласилась с таким решением. Новосибирский областной суд отметил, что страховщики все же должны действовать в соответствии с Указанием Банка России, согласно которому должно предусматриваться условие о возврате страховой премии при отказе страхователя от договора добровольного страхования в течение 5 рабочих дней со дня его заключения.

Апелляция приняла новое решение по делу, взыскав в пользу клиента банка с ООО «СК «ВТБ Страхование» сумму страховой премии в 99 927,20 руб., проценты в 4004,79 руб., компенсацию морального вреда в 2000 руб., штраф за неудовлетворение требований потребителя в 50 963 руб. 60 коп.

и расходы на судебного представителя в 5000 руб. Всего истцу должны выплатить 161 895, 59 руб. При этом оснований для взыскания с банка ВТБ24 комиссии за подключение к договору коллективного страхования в 24 981,80 руб.

судебная коллегия не нашла, поскольку обязанность по возврату банком этой комиссии законом не предусмотрена.

Как вернуть страховку по кредиту в ВТБ банке

По ряду предложений от ВТБ банка предусматривается оформление дополнительных соглашений. Связаны они со страхованием ответственности клиента в процессе исполнения им кредитных обязательств. Таким образом банк минимизирует кредитные риски, а клиент получает дополнительную долю уверенности.

Команда Бробанк.ру разобралась в нюансах и готова рассказать о них вам.

Минусом для клиента здесь является платный характер данной услуги. Страхование жизни обходится потенциальным соискателям достаточно дорого, поэтому на первых стадиях оформления часто возникают спорные ситуации. По общим правилам допускается возврат страховой премии или ее части. Но это возможно только при определенных обстоятельствах.

Для чего оформляется страховка

Простой, но эффективный механизм. Его суть практически ничем не отличается от страхования во всех остальных сферах.

При оформлении кредитного соглашения, банк предлагает оформить страховой полис, который поможет заемщику с исполнением обязательств при наступлении неблагоприятных обстоятельств.

Стандартный ипотечный кредит, помимо страхования ответственности, предполагает и оформление полиса на ипотечную недвижимость.

Такими неблагоприятными обстоятельствами признаются чаще всего: потеря работы; проблемы со здоровьем; смерть заемщика. Это минимальный перечень страховых случаев, при наступлении которых страховщик (страховая компания) возмещает банку все убытки. В данном случае речь идет о полном погашении задолженности.

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией. Стандартные этапы процесса выплаты возмещения:

- Наступление страхового случая — список указывается в полисе.

- Извещение кредитора о наступлении страхового случая.

- Передача кредитной организацией данных в страховую компанию.

- Погашение страховщиком оставшейся суммы задолженности.

Следовательно, сам заемщик в данном процессе практически не участвует. Если речь идёт о потере трудоспособности, то в банк будет необходимо предоставить подтверждающие документы.

Большинство клиентов не понимают или не до конца понимают этот механизм, поэтому расценивают предложение банка, как типичный маркетинговый ход. Но лишь единицы понимают значимость этой услуги: при наступлении нетрудоспособности, страховая компания будет обязана произвести все расчеты с кредитной организацией

В случае смерти заемщика всеми организационными мероприятиями по получению возмещения кредитная организация занимается самостоятельно. То есть потребность в оформлении страховки должны испытывать в первую очередь заемщики. Несмотря на то, что расходы на ее оформление часто бывают достаточно ощутимыми.

Как оформляется страховка при заключении кредитного договора

Страхование кредита в ВТБ — обязательная процедура по большинству кредитных программ. Данное условие прописывается в описании к программе. При этом заемщику не всегда нужно оплачивать полис отдельно. Предусматриваются следующие формы:

- Цена за страховку добавляется к процентной ставке.

- В случае отказа от страхования, банк увеличивает процентную ставку.

- Страховка оплачивается частями — после заключения кредитного соглашения.

Эти варианты предлагаются заемщику после одобрения его заявки. Важно знать, что оформление страхования не является обязательной опцией по части профильного законодательства.

Нет ни одного законодательного акта, который бы обязывал граждан оформлять полисы страхования при получении банковских кредитов.

Поэтому подобные требования кредитных организаций следует расценивать, как навязывание услуг или прямое нарушение сразу нескольких законодательных норм.

Оформляется полис без участия заемщика — ему достаточно принять одно из решений, и поставить личную подпись. Оплата страховой премии производится заемщиком по правилам, указанным в основном (кредитном) договоре. По общему правилу любой кредит под залог недвижимости также предполагает оформление дополнительного страхового полиса.

Возврат страховки по кредиту в банке ВТБ — основные правила

Страховка не должна рассматриваться потенциальными клиентами, как повод для дополнительных трат. Оказавшись в сложном положении, человек рассчитывает на то, что все его обязательства перед кредитной организаций автоматически переходят страховщику.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования

Вернуть деньги за страховку получится только в одном случае — при досрочном погашении обязательств. Другого варианта действий — нет. Крайне важно, чтобы соблюдалась следующая последовательность:

- Оформление кредита (страховки).

- Погашение обязательств — раньше срока и без наступления страхового случая.

- Заявление на возврат — в адрес страховщика.

- Расчеты суммы.

- Получение части страховой премии.

Для лучшего понимания данного процесса, необходимо знать о принципе действия любого страхового полиса. Страхование ответственности заемщика ничем не отличается от прочих видов страхования.

Здесь действуют те же самые нормы и принципы, поэтому возврат страховки чаще оказывается невозможным, чем наоборот. При этом право на досрочное погашение кредита никак не может ограничиваться банками.

Оно гарантировано законодательством.

Правило 1 — обязательное продление полиса

По большинству кредитных соглашений полис оформляется на 1 год. Далее клиент или банк проводят его пролонгацию. В итоге, полис должен действовать в течение всего срока действия кредитного соглашения.

Сумма страховки по кредитам в банке ВТБ зависит от суммы кредитного соглашения.

Для большей эффективности рекомендуется применять специальный калькулятор кредита, помогающий вычислить точные суммы и сроки погашения задолженности.

Следовательно, ежегодно или чаще, клиент должен вносить сумму на продление договора страхования. Банку необходимо, чтобы полис был действующим до полного исполнения обязательств.

Поэтому в договоре заранее прописывается правило — при нарушении требования о пролонгации страхового полиса, кредитная организация получает основания на расторжение договора с клиентом, а также право требования досрочного погашения совокупной задолженности.

Правило 2 — правильный расчет соотношения суммы и сроков

Страховая премия — та сумма, которую заемщик вносит в качестве платы за полис, рассчитана на определенный срок действия. К примеру, годовая стоимость полиса составляет 6000 рублей. Значит без наступления страхового случая эти деньги будут “осваиваться” страховщиком из расчета — 500 рублей за 1 месяц.

Если заемщик получает кредитную сумму на 1 год, то уплаченная им же страховая премия ежемесячно будет уменьшаться в своем размере.

При погашении задолженности через 2 месяца, сумма возврата составит 5000 рублей (6000 — 500 х 2). Получается, что 100 рублей ушла в пользу компании за время, в течение которого действовал страховой полис.

Остальная часть премии возвращается заемщику, так как необходимость в наличии полиса отпала.

При попытке возврата страховки крайне важно обращать внимание на сроки. Ошибочно поступают те заемщики, которые обращаются за возвратом страховой премии в конце срока действия полиса. В этом случае сумма будет крайне незначительной.

Правило 3 — комиссия

Возврат страховки прямо предполагает досрочное прекращение страхового соглашения. Такие моменты предусматриваются заранее, поэтому заемщику в большинстве случае придется уплатить комиссию. На примере стоимости полиса в 6000 рублей, расчет производится следующим образом:

- Подача заявления — через 2 месяца после оформления кредита.

- Расчет суммы — использованный срок + комиссия в оговоренном размере.

- Выдача клиенту рассчитанной суммы — 6000 — 500 х 2 — 2%.

По вышеописанному примеру заемщик получает 5000 рублей при досрочном погашении задолженности. Из этой суммы компания-страховщик вычитает и 2% — за досрочное прекращение страхового полиса. То есть 100 рублей комиссии уйдут в пользу компании, а 4900 рублей — получает страхователь (заемщик).

На практике цифры могут быть разными. Многое зависит от размера и вида кредита. Алгоритм расчета при этом всегда остается одинаковым, — как описано в приведенном примере. При досрочном погашении задолженности можно и нужно обращаться за возвратом части страховой премии, и это право входит в список неотъемлемых преференций каждого заемщика.

Как отказаться от страховки без досрочного погашения задолженности

Некоторые заемщики ошибочно полагают, что оформив кредит, они смогут отказаться от полиса страхования, чтобы не нести лишних затрат. Теоретически это возможно. Но: во-первых, компания-страховщик направит запрос в банк о состоянии кредитного договора, во-вторых, банк воспользуется своим правом и потребует досрочного возврата всей суммы задолженности.

Следовательно, такой вариант исключается. Кредитные организации контролируют соблюдение заемщиком данного правила, ежегодно (или чаще) взаимодействуя со страховыми компаниями. Если клиент не оформляет пролонгацию страхового договора, банк налагает санкции, предусмотренные кредитным соглашением.

Некоторые заемщики ошибочно полагают, что оформив кредит, они смогут отказаться от полиса страхования, чтобы не нести лишних затрат. Теоретически это возможно

Вариантов отказа от страховки без полного погашения задолженности — нет, только если банк не решит отменить данную опцию самостоятельно.

Оформление кредита без страховки в ВТБ банке

Дополнительные траты в плюс к кредитной нагрузке не интересны заемщикам. Поэтому последние совершенно логично стараются их избежать. Следует знать, что кредитные организации не имеют права навязывать оформление страховки — потребительским законодательством запрещается требовать оформление побочной услуги для получения основной.

Но в этой законодательной норме есть достаточно значительная лазейка. Если клиент отказывается оформлять полис страхования по кредиту, то банк без объяснения причин отказывает в заключении кредитного соглашения. В итоге соискатель остается без запланированной к получению суммы.

Если клиент отказывается оформлять полис страхования по кредиту, то банк без объяснения причин отказывает в заключении кредитного соглашения

Хорошим альтернативным вариантом является согласие на повышение процентной ставки. Так не придется заниматься оформлением страхового полиса, но общие расходы будут более значительными. В этом же случае клиент лишается всякой дополнительной защиты.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту [email protected].