Проверка банком квартиры при покупке в ипотеку: что проверяют, сроки, порядок

Покупка квартиры — мероприятие долгое, нервное и опасное.

Даже если сделку сопровождают банк, нотариус и риелтор, всегда остаётся вероятность, что через несколько лет бывший хозяин или его родственники оспорят покупку, потому что вы не учли всех нюансов, а о некоторых нормах закона и вовсе не знали. Опираясь на судебную практику, советы юристов и собственный опыт, рассказываем, как проверить продавца квартиры, чтобы исключить неожиданности.

Ищите долги и дело о банкротстве

Покупать квартиру у человека, имеющего множество долгов опасно, потому что сделку в будущем может оспорить арбитражный управляющий, ведущий банкротное дело должника.

Не связывайся с должниками и банкротами. vseposhagam.ru

Не связывайся с должниками и банкротами. vseposhagam.ru

По закону, при сумме договора больше 10% от требования кредиторов сделку можно оспорить, если она была совершена в течение 3-х лет до банкротства, и есть признаки подозрительной сделки.

Признаки подозрительной сделки:

- Кредиторы понесли ущерб.

- Покупатель знал о том, что наносит ущерб кредиторам.

Почти каждую сделку с недвижимостью можно оспорить. Стоимость квартиры в большинстве случаев больше 10% от требований кредиторов, ущерб им нанесён, а доказывать, что покупатель знал о кредиторах, не станут, потому что информация о должниках есть в открытом доступе.

Подобный случай мы описывали в статье «Как вашу квартиру могут отобрать за долги постороннего человека». Арбитражный управляющий пытался признать недействительной сделку о купле-продаже квартиры в Москве за 9,3 млн рублей. Восстановить справедливость помог только Верховный суд, признав покупателя добросовестным.

Чтобы не попасть в такую историю, надо подстраховаться:

- Воспользоваться Единым федеральным реестром сведений о банкротстве, чтобы проверить продавца. Так вы узнаете, открыто дело или нет.

- По сайту Федеральной службы судебных приставов проверить наличие исполнительного производства. Обращаем внимание, что можно оспорить сделку, проведённую в течение 3-х лет до начала банкротства. В это время дела ещё может не быть.

- На портале «ГАС Правосудие» и на сайтах судов тоже можно найти информацию о долгах и банкротстве.

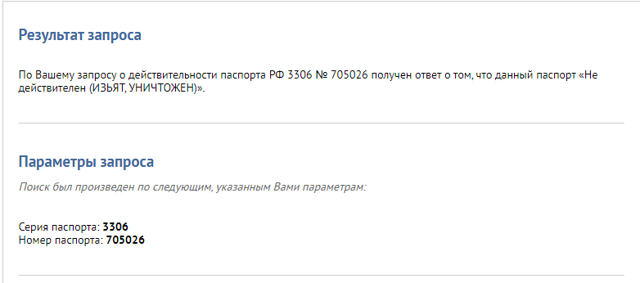

Проверка паспорта на действительность

На сайте Главного управления по вопросам миграции МВД России можно проверить паспорт. Если его нет в базе, то лучше сделку не проводить.

сервисы. гувм. мвд. рф

сервисы. гувм. мвд. рф

Если собственников несколько, то проверяйте паспорта каждого. Кроме этого, обратите внимание на соответствие данных в паспорте и в документах на квартиру, внешнее сходство человека, который вам продаёт квартиру, и фотографии в паспорте.

С владельцем просроченного или испорченного паспорта тоже лучше не иметь дело, поскольку сделка может сорваться на этапе проверки документов банком или Росреестром.

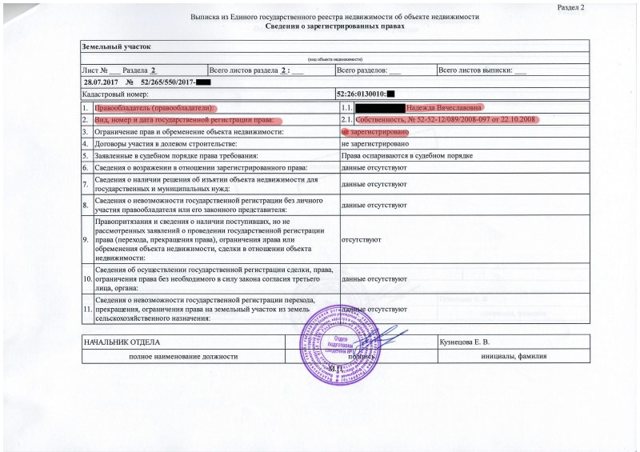

Выписка из ЕГРН

Это обязательная часть проверки. Если выписка не сделана, то в будущем невозможно будет доказать, что вы добросовестный покупатель.

Пример выписки из ЕГРН. comphelp24.ru

Пример выписки из ЕГРН. comphelp24.ru

Следует обращать внимание на обременение, например, ипотеку. Это не значит, что купить такую квартиру невозможно, но ход сделки будет отличаться. Сначала придётся закрыть кредит, снять обременение, а потом регистрировать куплю-продажу в Росреестре.

Обращайте внимание на наличие несовершеннолетних собственников квартиры. Такая сделка будет идти с участием органов опеки и попечительства.

В расширенной выписке ЕГРН будут сведения о всех сделках с квартирой. Так вы поймёте, сколько хозяев было, и как часто переходило право собственности. Если квартира меняет хозяев раз в год, стоит насторожиться и выяснить причину.

Справка об остатке на пенсионном счёте

Если в числе собственников — дети, или квартиру продаёт семья с несколькими детьми, то просите справку об остатке на пенсионном счёте мамы. Так вы узнаете, был использован материнский капитал при покупке квартиры или нет.

Внимание маткапиталу. cian.ru

Внимание маткапиталу. cian.ru

Если он был использован на покупку квартиры, то у мамы возникает обязанность выделить доли мужу и всем детям. Если не в вашей, то в следующей.

На практике родители не всегда это делают, а ПФР слабо следит за исполнением нормы закона.

По этой причине муж владелицы сертификата или её выросшие дети идут в суд и заявляют, что имеют право на долю в квартире, которая куплена с использованием средств маткапитала.

Подобные сделки проводятся с участием органов опеки и попечительства. От мамы можно требовать нотариальное обязательство выделить доли в новой квартире.

Осторожно, наследник

Внимание к квартирам, которые получены в наследство. Смотрите на дату вступления в право собственности. Например, 1 февраля получено свидетельство, а 1 марта квартира уже выставлена на продажу. К чему такая срочность? Уточните и подумайте, стоит ли вообще проводить эту сделку.

В течение 3-х лет наследники могут оспорить сделку купли-продажи недвижимости. Нет никакой гарантии, что к вам не придёт родственник продавца с судебным приказом на выселение и признанием сделки недействительной.

Согласие супруга на продажу

Если квартира куплена в браке, то согласие надо брать, даже если супруги на момент сделки уже развелись.

Опасен даже бывший супруг. vseposhagam.ru

Опасен даже бывший супруг. vseposhagam.ru

Это обезопасит вас от притязаний бывшего супруга на квартиру. Например, муж и жена полюбовно договорились, что один забирает машину, а другой — квартиру, не оформив раздел через суд или нотариуса.

Где гарантия, что тот, кто остался с машиной, вдруг не передумает? Похожий случай из судебной практики мы описывали в статье «Квартира в беде».

Есть и ещё одна опасность в покупке квартиры без согласия второго супруга. Если недвижимость была куплена на деньги, например, мужа, а жильё вам продаёт жена, то в будущем муж может оспорить сделку, потому что жена не имеет права на такую квартиру — она ей не принадлежит, даже если женщина оформлена в ней как собственник.

В Постановлении Верховного суда сказано:

Имущество, приобретённое одним из супругов в браке по безвозмездным гражданско-правовым сделкам (например, в порядке наследования, дарения, приватизации), не является общим имуществом супругов. Приобретение имущества в период брака, но на средства, принадлежавшие одному из супругов лично, также исключает такое имущество из режима общей совместной собственности.

Справка о зарегистрированных лицах

Справку можно получить в паспортном столе, управляющей компании или МФЦ. В первую очередь надо обратить внимание на тех, кто сейчас прописан, и выяснить, нет ли в квартире невыселяемых.

- Жильцы, отказавшиеся от приватизации и получившие право пожизненного проживания.

- Жильцы, получившие право проживания по завещательному отказу.

- Живущие по договору безвозмездного пользования.

Подробнее все эти случаи описаны в статье «Купил квартиру, а жильцов выселить не могу».

Итак, смотрите, на каком основании возникло право собственности. Если это приватизация, уточните, кто отказался от неё, получив право пожизненного проживания. То же самое с наследством. Лучше настоять на том, чтобы все невыселяемые выписались до сделки.

Обращайте внимание не только на тех, кто прописан на данный момент и на тех, кто уже выписался. Узнайте основание. Например, если жилец выписался, чтобы прописаться в тюрьме, то он вернётся и востановит право на прописку в вашей квартире, если он из числа невыселяемых.

Справка из психо-неврологического диспансера

Если сделку проводит человек, стоящий на учёте в психо-неврологическом диспансере или наркологии, сделку могут признать недействительной.

Юристы предупреждают, что у некоторых людей создан целый бизнес, связанный с перепродажей одной и той же квартиры.

Владелец, стоящий на учёте, продаёт квартиру (обычно покупатели справку не требуют). Затем идёт в суд и оспаривает сделку, ссылаясь на собственную невменяемость. Квартиру ему возвращают, покупателя выселяют. Так можно повторить несколько раз. Две сделки по московской квартире — уже 18 млн прибыли.

Понятно, что придётся вернуть покупателю деньги. Но что взять с человека, укоторого из имущества единственное жильё и небольшой доход? Почти ничего. Крошечная часть дохода, списанная приставами, не компенсирует потери и не поможет купить новое жильё.

Чек-лист для проверки квартиры перед покупкой

Всё сказанное выше можно объединить в алгоритм проверки, которого стоит придерживаться. Это устранит большую часть проблем, которые могут возникнуть после сделки на вторичном рынке недвижимости.

- Получите расширенную выписку из Единого государственного реестра недвижимости. Обратите внимание на количество собственников, наличие несовершеннолетних, частоту смену собственников, основание возникновения права собственности.

- Проверьте паспорта всех собственников, убедившись, что данные совпадают с выпиской из ЕГРН и нет факторов, указывающих на подделку документа.

- Проверьте документ — основание права собственности (свидетельство о праве на наследство, договор ДДУ, договор купли-продажи, договор приватизации, договор ренты, дарения, мены или решение суда). Особое внимание — договорам приватизации, свидетельству о праве на наследство, договору дарения.

- Потребуйте согласие супруга на продажу, даже если собственники в разводе. Документ должен быть заверен у нотариуса.

- Проверьте у продавца наличие долгов, открытых судебных дел и банкротства.

- Запросите справку о зарегистрированных лицах из паспортного стола по форме 9 (расширенная, архивная). Проверьте, кого из прописанных нельзя выселять (опираясь на правоустанавливающие документы), а также проверьте временно выписанных (они могут вернуться).

- Попросите справку об остатке на пенсионном счёте, чтобы выяснить, был ли использован маткапитал.

- Попросите справку из психо-неврологического диспансера и наркологии.

Общие правила: требуйте только оригиналы документов и храните их даже после совершения сделки. Если начнутся разбирательства, так вы докажете свою добросовестность, и у бывшего владельца и его родственников не будет оснований признать сделку недействительной.

Одобрение недвижимости при покупке в ипотеку Сбербанка

Когда вы покупаете недвижимость в ипотеку, она остается в залоге у банка до момента выплаты кредита. Поэтому банк должен убедиться, что с этой недвижимостью все в порядке.

Для этого банк внимательно проверяет все необходимые документы по ней и принимает решение — готов ли он предоставить вам кредит на покупку именно этой недвижимости.

Это и есть процесс рассмотрения — или одобрения — недвижимости. Без него оформить ипотечный кредит не получится.

Как проходит одобрение недвижимости

Если вы покупаете недвижимость на вторичном рынке

✅ Вы получаете одобрение банка по вашей заявке на ипотеку. Подать заявку можно онлайн за 5 минут на Домклик. После получения решения у вас будет 30 дней на поиск недвижимости и подготовку к сделке

- ✅ Вы находите жилье. Вы можете выбрать его из 2 миллионов вариантов на Домклик со скидкой по ипотеке 0,3% или найти самостоятельно

- ✅ Если недвижимость выбрана на Домклик — вы нажимаете «Купить в ипотеку» в объявлении. Если выбрали недвижимость в другом месте — в личном кабинете Домклик вы указываете ее адрес

- ✅ Приглашаете в сделку продавца или его представителя — так они смогут загрузить документы, которые им необходимо предоставить. Сделать это можно, нажав на кнопку «Пригласить участника» в личном кабинете на Домклик

- ✅ Проходите опрос о недвижимости, чтобы сформировать список необходимых документов

✅ Вы загружаете на Домклик все документы со своей стороны, продавец или его представитель — предоставляет все документы со своей стороны. Никаких поездок в банк и утомительных встреч. Все документы по сделке можно загрузить онлайн

✅ Банк приступает к рассмотрению выбранной вами недвижимости после получения полного пакета документов

✅ Как только банк примет решение, вы получите уведомление. После одобрения недвижимости у вас будет 30 дней, чтобы заключить сделку и подписать документы.

Если все документы в порядке и банк готов предоставить кредит — вы сможете записаться на сделку.

Если каких-то документов для принятия решения не хватает — менеджер сообщит вам об этом. Требуемые документы нужно будет также загрузить на Домклик. К этому стоит относиться с пониманием — банку необходимо исключить риски. Это позволит защитить и вас, как покупателя.

Если вы покупаете недвижимость в новостройке

Если вы покупаете недвижимость в новостройке, аккредитованной банком, процесс одобрения проходит гораздо проще, ведь его за вас уже выполнил банк.

Достаточно сообщить менеджеру адрес недвижимости и добавить в сделку представителя застройщика. Представитель застройщика сам подготовит необходимые документы и отправит в банк. Вам останется только внимательно с ними ознакомиться.

Требования к недвижимости

Есть несколько основных требований. Однако каждый случай индивидуален. Окончательное решение всегда принимается банком после рассмотрения полного пакета документов.

- ❗️Недвижимость должна иметь жилое назначение (для всех программ кредитования по покупке жилья) и находиться на территории России

- ❗️ Дом не должен быть ветхим, подлежать сносу или расселению

- ❗️ Недвижимость не должна находиться в залоге у другого банка, быть под арестом

- ❗️ При покупке дома с землей или земельного участка должно быть проведено межевание участка — границы земли должны быть четко обозначены в документах

- ❗️ В жилом помещении не должно быть критичных перепланировок

Документы для одобрения недвижимости

Если вы покупаете недвижимость на вторичном рынке

Перечень необходимых документов зависит от типа недвижимости и других факторов. Для того, чтобы узнать обо всех необходимых документах, пройдите опрос о недвижимости в личном кабинете Домклик.

Список документов для покупателя будет отличаться от списка документов продавца, поэтому и опросы для них будут разные — каждому доступен свой вариант. Риелторам доступны оба варианта опроса.

Опрос будет доступен, если вы:

- Выбрали в личном кабинете «Уже есть недвижимость для покупки» и указали адрес

- Выбрали квартиру на Домклик, нажали в объявлении кнопку «Купить в ипотеку» и следовали инструкции

Если вы покупаете недвижимость в новостройке, аккредитованной банком

Собирать дополнительные документы в этом случае вам не нужно.

Срок одобрения недвижимости

Срок рассмотрения документов в среднем составляет 3-5 рабочих дней. Однако сейчас из-за повышенного спроса на ипотеку этот срок может быть увеличен. И всё же способ ускорить процесс одобрения есть.

Если вы пройдете опрос и загрузите документы так, как указано в статье, ваша заявка будет рассмотрена в приоритетном порядке.

Что делать, если банк не одобрил недвижимость

Если при проверке будут обнаружены какие-то серьезные проблемы или риск потери недвижимости для покупателя будет слишком велик, банк примет отрицательное решение. Но это вовсе не означает, что вам нужно заново подавать заявку на ипотеку. Достаточно будет просто найти другую недвижимость.

Что делать, если вы нашли другую недвижимость

Так бывает — выбрали одну недвижимость, а после нашли вариант еще лучше. Это не беда, если кредитный договор еще не подписан. Урегулируйте вопрос с продавцом и сообщите менеджеру о том, что нашли другой вариант.

Важно! В этом случае вам необходимо будет пройти весь процесс одобрения недвижимости заново. Это может потребовать дополнительных расходов. Например, если при одобрении предыдущей недвижимости вы оплачивали оценку, и она нужна и в этом случае — ее также нужно будет оплатить.

Как банки проверяют заемщика по ипотеке – Как служба безопасности проверяет документы перед выдачей ипотеки

Ипотечное кредитование развивается с каждым годом, однако далеко не каждый может получить желанный кредит и купить квартиру. Банк изучает и оценивает по множеству критериев каждого, кто оставил заявку на кредит. Для получения ипотеки необходимо быть в глазах банка достойным и благонадежным.

Если вы знаете, как банки проверяют заемщика перед выдачей ипотеки, то вы сможете произвести нужное впечатление на кредитную организацию. SPbHomes.ru расскажет о секретах банковских проверок.

Что такое скоринг, и как он влияет на выдачу ипотеки?

Любой банк предъявляет к заемщику требования. Основные касаются гражданства, возраста, занятости, уровня доходов. Эти требования можно найти на официальных сайтах каждого из банков. В дальнейшем соответствие по этим пунктам необходимо подтвердить документально. Подробно мы о них говорили в нашем прошлом материале.

Первое, что получает банк – это заявка. Вручную проверкой заявок заниматься нереально из-за большого количества желающих получить ипотеку на покупку квартиры в новостройках или на вторичном рынке.

Весь массив заявок обрабатывается автоматически – такой процесс называется скоринг (андеррайтинг). Методика в каждом банке своя, но смысл ее в том, чтобы сэкономить время банковских работников и отсеять неблагонадежных заемщиков. Заявки оцениваются по множеству критериев. Система оценки работает так, что причину отказа или одобрения не знает даже сотрудник банка.

Теперь рассмотрим, как банки проверяют заемщика по ипотеке на следующем этапе.

Если заявка одобрена системой, то заемщик предоставляет пакет документов. Важно не только узнать платежеспособность клиента, но и подлинность бумаг. Специалисты будут сопоставлять информацию между собой, обращаться в государственные органы, совершать телефонные звонки, например, работодателю.

В частности, банк может запросить информацию у миграционной службы, налоговой, службы судебных приставов. Благодаря им можно проверить достоверность паспортных данных, ИНН, наличие штрафов и исполнительного производства.

Почему так важно следить за кредитной историей?

Еще есть ряд условий, которые касаются репутации заемщика. Чтобы составить наиболее полное мнение о клиенте, банк использует дополнительные источники. После их изучения кредитная организация должна быть уверена, что заемщик не будет задерживать платежи и выплатит ипотеку до конца.

Такими дополнительными источниками сведений о вас будут:

- кредитная история;

- данные социальных сетей;

- данные о судимости.

Наибольший интерес представляет кредитная история. Как банки проверяют кредитную историю заемщика? Запросить ее можно без ведома клиента. В ней хранятся данные:

- о количестве кредитов;

- о своевременных оплатах или просрочках платежей;

- об одобрении или об отказах в одобрении кредитов;

- о тех, кто запрашивал вашу историю.

От истории напрямую зависит, дадут ли вам ипотеку или нет. При этом, если у вас никогда не было кредитов, то банк не сможет отнести вас к желанному заемщику. Иногда лучше начать формировать кредитную историю заранее.

Как в будущем банки будут проверять заемщиков через соцсети?

Прогресс не стоит на месте. Методы того, как служба безопасности банков проверяет заемщиков, постоянно совершенствуются.

Банки заинтересованы в получении максимума информации о вас из всех источников, в том числе, из социальных сетей. Сегодня в ипотечной заявке вы должны подтвердить свое согласие на это.

Анализ вашей активности в соцсетях также проводит машина, поэтому об истинных причинах отказа вы не узнаете.

Ваши «лайки» и «репосты» могут многое сказать о вас. Например, Сбербанк России уже в 2018 году планировал оценивать «лайки» в соцсетях. С одной стороны, в таких проектах принимают участие добровольцы. С другой стороны, ничто не мешает банкам применять свои механизмы без согласия заемщика.

Будет набирать популярность психологический скоринг. На основе поведенческого текста банк оценивает добросовестность и надежность потенциального заемщика.

Эту модель использует, например, Совкомбанк при выдаче карты рассрочки. В будущем механизм может быть использован и для ипотечного кредитования. Для участия в нем нужно согласие клиента.

Но при отказе банк имеет полное право отказать вам в кредите.

Как на практике банки проверяют заявителей на ипотеку?

mnirat/Fotolia

Отвечает коммерческий директор Rose Group Наталья Саакянц:

Проверка клиентов на благонадежность — особое направление деятельности каждого банка. Все имеют свои тщательно разработанные стандарты проверки и платежеспособности потенциальных заемщиков, при этом технологию контроля ни один банк не раскрывает.

Тем не менее везде процесс проверки подчинен одному схожему сценарию. При поступлении заявки на рассмотрение клиент проходит своего рода проверку службой безопасности.

Основными критериями для отказа на данном этапе являются «плохая» кредитная история, наличие судимостей, текущие судебные тяжбы, неблагонадежность работодателя, неуплаченные налоги и штрафы. В отношении последнего пункта некоторые банки бывают более лояльны и не предъявляют особых требований.

Что касается изучения профилей в социальных сетях, то этот метод маловероятен, тем более что во многих банках доступ менеджеров к такого рода сайтам ограничен.

Если на первом этапе не был получен отказ, клиент рассматривается с точки зрения платежеспособности. Основным параметром при определении максимально возможной суммы кредита является коэффициент «платеж/доход». Значение данного коэффициента может колебаться от 35% до 80%, в зависимости от банка. Наибольшую сумму кредита на практике одобряет Сбербанк России.

Как взять ипотеку: инструкция для новичков

Кому банки дают ипотеку на квартиру, а кому отказывают?

Отвечает PR-директор компании «Индикаторы рынка недвижимости IRN.RU» Надежда Козицкая:

Я сама была ипотечным заемщиком и, как мне кажется, меня нестандартными способами не проверяли. Но вот у меня есть «проблемные» друзья и знакомые, которые довольно тяжело и не сразу получали кредиты. На их примере я сделала достаточно интересные наблюдения.

Во-первых, банки проверяют указанный мобильный телефон – просто забивают его в поисковике и смотрят, что получилось на выдаче.

Нередко таким образом обнаруживается, что человек занимается совсем не тем, о чем свидетельствует справка с работы.

Например, в справке указано, что человек не первый год трудится каким-нибудь менеджером на фирме, а на поверку это оказывается парикмахер, который работает с клиентами на дому и не имеет официального подтверждения дохода.

Во-вторых, банки звонят непосредственно заявителю и начинают выяснять детали о работе.

Допустим: «А вам аванс выдают в каких числах? Сколько человек сидит у вас в кабинете? На каком этаже бизнес-центра находится ваш офис? А куда вы поворачиваете из лифта?» Параллельно такую же беседу ведут с работодателем.

И, если справка с работы липовая, сделанная через знакомых, подлог вскрывается на раз, потому что к таким вопросам невозможно подготовиться и ответы заявителя с ответами «работодателя» не сходятся.

В-третьих, некоторые банки, действительно, анализируют социальные сети. У многих странички являются отражением реальной жизни и люди выкладывают туда все без оглядки. Группы, в которых состоит человек, свидетельствуют о его занятиях и интересах, фото, друзья и т. д.

– все это огромный вал информации, странно было бы ею не воспользоваться. Отчасти эти данные свидетельствуют о так называемом lifestyle. Допустим, фото из путешествий, «чекины» в модных кафе, магазинах и т. п. красноречиво свидетельствуют о степени платежеспособности заявителя.

Если претендент порой фигурирует на фото в нетрезвом состоянии или каких-то компрометирующих обстоятельствах, это наводит на мысли о неблагонадежности.

Ну и конечно, страница может с головой выдать человека, который приносит справку с работы об одном, а его активность в соцсети свидетельствует совсем о другом роде занятий.

- Не пропустите:

- Все материалы рубрики «Хороший вопрос»

- 5 советов, как выбрать банк, чтобы взять ипотеку

- В чем подвох низкой цены апартаментов?

- Кто имеет право на ипотечную квартиру после развода?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Как банки проверяют квартиру по ипотеке на юридическую чистоту | Ипотека онлайн

При получении ипотечного кредита происходит проверка квартиры по ипотеке банком. Такая комплексная проверка является решающим звеном в выдаче ответа по заявке претендента на заем. Давайте рассмотрим все моменты такой проверки и разберемся, в каких случаях банк (и оправдано ли) требует те или иные документы.

Ипотека — проверка квартиры банком

Для того, чтобы обезопасить себя от убытков, банк тщательно проверяет продавца недвижимости, на которую выдает ипотеку. Основные пункты:

- право собственности продавца;

- дееспособность продавца;

- доверенность на отзыв;

- наличие согласия супруга или заявление о том, что недвижимость куплена не в браке;

- присутствие других непризванных наследников;

- разрешение опеки — если собственник несовершеннолетний;

- перечень зарегистрированных лиц на жилплощади.

Далее рассмотрим каждую позицию подробно.

Если право собственности принадлежит продавцу или нескольким собственникам

Продать квартиру может собственник или иное лицо по доверенности. Если собственников несколько, все они должны участвовать в сделке по продаже квартиры. Поэтому банк потребует документ с данными о владельцах жилья. До 2016 года для этих целей существовало свидетельство о праве собственности.

Позднее стали выдавать выписку из базы ЕГРН, куда заносятся все объекты недвижимости и их движение.

Всех владельцев квартиры банк во время проверки квартиры при покупке в ипотеку определит по данному документу.

Указанные в нем лица как собственники жилья должны участвовать в сделке и подписать договор купли-продажи. Кроме данных о собственниках, в этих документах содержится информация об основании приобретения права и дата.

Проверка дееспособности продавца

Обычно дееспособность продавца определяет банковский специалист при личной беседе, когда происходит проверка квартиры банком при ипотеке.

Если у специалиста возникнут подозрения, то он может затребовать справки о дееспособности – они выдаются в психоневрологическом диспансере (ПНД) по месту жительства продавца и содержат информацию о постановке на учет.

Если продавец не состоит на учете в ПНД, это и есть главное подтверждение его дееспособности.

Стоит отметить, что такие справки при оформлении сделок не являются обязательными, но снижают риски по расторжению договоров в будущем. Так как банки всегда снижают собственные риски, то не будет удивительным требование предъявить такую справку.

Доверенность на отзыв

Нередки случаи, когда квартиру продает не сам собственник, а представляющий его интересы человек. Этот человек действует по генеральной доверенности от собственника.

Доверенность выдается на определенный срок, но в течение этого срока может утратить свою силу.

Собственник может отозвать доверенность, например, передумав продавать квартиру. Если при продаже квартиры присутствует сторона с доверенностью, банк обязательно проверит, не была ли отозвана она. Для этого достаточно проверить ее на сайте — https://reestr-dover.ru/, которым заверялась доверенность.

Наличие согласия супруга или заявление о том, что квартира куплена не в браке

На основании законов Российской Федерации квартира, приобретенная супругами в браке, является совместно нажитой и принадлежит обеим сторонам на равных условиях (Семейный кодекс РФ, ст 34 (скачать)).

При продаже по ипотеке квартиры одним из супругов проводится проверка квартиры банком перед ипотекой, где рассмотрят вопрос о совместно нажитом жилье.

Обязательно потребуется нотариально заверенное согласие второго супруга на продажу.

Если продавец не обременен узами семьи, то банк может запросить от него нотариально заверенное заявление о том, что на момент приобретения квартиры он не был в браке.

А нотариус, в свою очередь, будет требовать от человека всех доказательств факта приобретения квартиры холостяком. Снижая собственный риски, при любой непонятной ситуации банк скорее откажет в покупке квартиры.

Наличие других непризванных наследников

Еще одна зона риска – жилье по наследству.

Если при проверке квартиры по ипотеке банком обнаружится факт приобретения ее по наследству, то банк, скорее всего, будет настаивать на дополнительном страховании титула.

Особенно, если прошло менее трех лет с момента приобретения (Гражданский кодекс РФ, ст. 196 (скачать)). Дело в том, что в этот срок можно оспаривать вступление в наследство.

В любом случае, даже по прошествии этого срока, банк может затребовать заверенное завещание с целью выявления скрытых условий вступления в наследство. Дополнительно может понадобиться справка о составе семьи на момент получения наследства, а также копии любых документов, удостоверяющих отсутствие невыявленных наследников.

Разрешение опеки при продаже квартиры по ипотеке

В последнее время часто встречаются собственники жилья, не достигшие совершеннолетия, наравне со взрослыми имеющие свою долю.

Производя проверку при покупке квартиры вторички в ипотеку, банк потребует решение органов опеки о соблюдении прав владельцев несовершеннолетних.

Детей нельзя лишить собственности в виде доли права на квартиру или возможности проживать в квартире.

Опека выносит решение на основании справок о будущем жилье или месте, где будут прописаны дети. Положительный ответ будет при условии, что интересы детей не изменятся в худшую сторону.

Как получить разрешение опеки описано в статье — Опека на ипотеку

Проверка зарегистрированных лиц

Важной частью проверки юридической чистоты при ипотеке является справка о прописанных в квартире людях.

Так как российское законодательство допускает продажу квартиры с прописанными людьми, банк обязательно затребует копию карточки учета по квартире из ТСЖ или выписку из домовой книги, справку о составе семьи (форма 9 — скачать).

Эти документы отобразят реальную обстановку по учету зарегистрированных лиц, которые обязаны выписаться из квартиры перед продажей или по истечении определенного времени (обычно 14 дней).

Проверка сведений о недвижимости

Важно для кредитора состояние и реальная стоимость жилья, которое будет залогом по ипотеке, а именно:

- наличие обременения или правопритязания;

- законность перепланировки (если она проводилась);

- степень износа, материалы перекрытий;

- цена на рынке.

Поговорим о каждом пункте далее.

Наличие обременения, правопритязаний

Для проверки на запрещения (ограничения) по квартире банк затребует выписку из единого реестра объектов недвижимости — ЕГРН (218-ФЗ от 13.07.2015, ст. 62 (скачать)). В этой выписке, помимо данных об объекте недвижимости, содержится информация об обременениях, их основаниях (причинах) и дате наложения.

Но так как информация в Росреестре обновляется редко, запросить актуальную выписку лучше всего самому продавцу через МФЦ и предъявить банку.

Перепланировка

Юристы банка, среди прочего, изучат технический паспорт квартиры, выданный бюро технической инвентаризации, со схемой помещений. Если сличить ее с квартирой по факту, то может вскрыться факт незаконной и неучтенной перепланировки.

Сам представитель банка вряд ли поедет проверять квартиру, но оценщик, который приедет фотографировать и оценивать квартиру, обязан в отчете указать — есть ли перепланировка или нет. Покупать такую квартиру в ипотеку банк может разрешить, смотря какая перепланировка.

Сейчас банки относятся достаточно лояльно к изменениям в планировке. После покупки вся процедура по узакониванию ляжет на плечи покупателя. Для этого банк дает покупателю обычно 6 месяцев.

Подробнее можно узнать какие неузаконенные перепланировки пропустит банк по ипотеке — в отдельной статье.

Износ, перекрытия

Износ квартиры определяется по общему состоянию дома, в котором она находится. Если у специалистов банка возникнет подозрение в большом износе здания и его несущих перекрытий, то они вправе заказать у сторонней организации независимую экспертизу.

Кроме того, имеется реестр жилых домов, подлежащих расселению в связи с аварийным состоянием. Проверить дом по такому реестру может каждый банк. Кстати, на основе экспертизы может быть снижена и кадастровая цена квартиры, от которой зависит налог на имущество, что полезно будущему собственнику.

Какую квартиру можно взять в ипотеку

Цена

Для объективной оценки квартиры крупные банки имеют свои отделы с оценщиками. Банки помельче могут запросить самого заемщика предоставить заключение о независимой оценке.

Отчет об оценке является важной составляющей проверки квартиры. Банк должен удостовериться, что средства по займу не выданы в излишнем размере.

Оценщик недвижимости должен иметь лицензию и может быть аккредитован банком для таких процедур.

Важно знать: Ипотека с завышением: риски продавца и покупателя

Ипотека с недофинансированием (понижением цены) – соглашаться ли на такую сделку?

Что должен проверить сам покупатель

Проверить юридическую чистоту квартиры перед покупкой самостоятельно, отдельно от банка, можно, и даже нужно. В конце концов, банк проверяет квартиру для своей выгоды.

Например, чтобы быстро продать в случае, когда заемщик не справится с кредитом.

Сам покупатель квартиры может самостоятельно собрать все интересующие его документы, чтобы не мучиться вопросом о том, проверяют ли банки юридическую чистоту квартиры на должном уровне.

Сбор информации о предыдущих собственниках и частоте предыдущих сделок

Самостоятельная проверка юридической чистоты квартиры невозможна без сбора информации, которую предоставляют только собственнику. Значит, придется попросить его заказать выписку из единого государственного реестра по своей квартире. В ней будет отображена вся история перехода прав и указаны все прошлые владельцы объекта недвижимости.

Выписка о переходе прав на объект

Действительность паспорта собственника

Для паспортов установлен срок действия. Он подлежит замене в 20 лет и в 45. Если ребенку -собственнику уже есть 14 лет, от паспорт необходимо получить.

На момент продажи паспорт собственника должен быть действителен, проверить на сайте http://xn--b1afk4ade4e.xn--b1ab2a0a.xn--b1aew.xn--p1ai/info-service.htm?sid=2000. Контроль за этим и должен взять на себя будущий владелец, потому как во время проверки службы безопасности по ипотеке может быть пропущен этот пункт.

Технический паспорт БТИ

Для такого документа срок действия не установлен, само бюро технической инвентаризации советует обновлять его каждые пять лет. Следует отметить, что если с момента выдачи прошлого паспорта произошли какие-то изменения с квартирой или ее перепланировки, то документ будет не действителен.

Обратите внимание, что некоторые банки не требуют технический паспорт ни для одобрения, ни для оценки.

Задолженность по ЖКХ

Проверить квартиру перед покупкой в ипотеку на предмет задолженности по оплате услуг ЖКХ – очень важная задача для будущего владельца. Ведь прошлые долги будут переданы новому собственнику. Покупатель вправе попросить продавца показать выписку по личным счетам из УК (скачать пример справки), энергосбыта и газовой компании, чтобы убедиться в отсутствии долгов.

Проверка на банкротство

Если даже в процессе подготовки ипотеки проверка документов продавца прошла успешно, но будет установлено, что продавец является банкротом – это риск для заемщика (основания для признания банкротом -127-ФЗ, ст. 213.4 (скачать)).

Не исключен случай, когда кредиторы продавца могут оспорить факт продажи квартиры, отменить через суд сделку в счет уплаты долгов (о недействительности сделок — Гражданский кодекс, ст. 167 (скачать)).

Поэтому вполне обоснована просьба покупателя предоставить справку из единого реестра сведений о банкротстве. Но лучше проверить самому покупателю, тем более это бесплатно:

- на сайте https://bankrot.fedresurs.ru/DebtorsSearch.aspx

Проверка на исполнительные производства в отношении продавца

Если в отношении продавца были возбуждены исполнительные производства, то собственник находится в специальных базах службы судебных приставов, которые в дальнейшем могут оспорить факт продажи объекта недвижимости.

Проверяет ли банк квартиру при ипотеке по исполнительным делам? Для уменьшения своих рисков проверить лицо по таким базам может и сам покупатель, воспользовавшись сервисом на официальном сайте ФССП (http://fssprus.ru/iss/ip/).

Наличие временно выписанных лиц

Выявить временно выписанных из квартиры лиц поможет архивная или расширенная справка (скачать образец). Заказать ее можно либо в МФЦ, либо в отделе ТСЖ. Такая справка будет отображать всех прописанных лиц с момента сдачи квартиры в эксплуатацию, а также покажет лиц, которые до сих пор имеют право проживать на продаваемой жилплощади (например, осужденный выписан по приговору суда).

Проверить чистоту квартиры при покупке в ипотеку необходимо, но процесс этот очень сложный и трудоемкий. Каждый случай продажи индивидуален.

Чтобы сократить сроки проверки, следует заранее подготовить для банка все документы, которые может получить только собственник по своему запросу.

Приняв такой пакет документов, банк более детально изучит квартиру и намного быстрее вынесет свое решение.

Для дополнительной гарантии на юридическую чистоту при покупке в ипотеку можно в договор купли-продажи включить дополнительные условия. С рекомендуемыми условиями можно ознакомиться в статье — Договор купли-продажи с ипотекой – важные моменты для продавца и покупателя.

Оцените автора (3

Давайте начистоту: проверка квартиры перед покупкой

Обычно покупка недвижимости в ипотеку связана с приятными эмоциями: переезд в жилье, о котором мечтали, долгожданное расширение, собственное пространство. Никто не желает вместо этого столкнуться с судебными разбирательствами.

Для того чтобы ничто не омрачило неповторимые моменты, нужно провести важную процедуру — юридическую проверку жилья перед покупкой. Сделать это можно самим или прибегнув к помощи специалистов.

На какие детали нужно обратить свое внимание, расскажем в этом материале.

При покупке в ипотеку нового жилья, все, о чем нужно позаботиться – это о своевременной выплате кредита. В ситуации с жильем на вторичном рынке проверка недвижимости на юридическую чистоту очень важна. Итак, что нужно сделать при покупке жилья.

Право собственности и другие документы

Убедиться в том, что продавец обладает правом собственности на квартиру и оно оформлено по закону можно благодаря:

- договору купли-продажи, ренты, мены;

- дарственной или свидетельству о наследовании;

- свидетельству о приватизации;

- решению суда, признающему право собственности.

Продавец должен иметь одну из указанных бумаг наравне с документом, подтверждающим право владельца на недвижимость – свидетельством о праве собственности на квартиру, а с 1 января 2017 года – выписка из ЕГРН (Единого государственного реестра недвижимости). Наравне с указанными документами продавец должен предоставить:

- паспорт, а также второй документ, удостоверяющий личность (например, водительское удостоверение);

- свидетельство о праве собственности либо выписку из ЕГРН;

- расширенную выписку из ЕГРН (содержит данные за последние 20 лет, документ выдается в Росреестре или МФЦ, возможно заказать удаленно);

- кадастровый паспорт;

- выписку из домовой книги;

- технический план квартиры.

Требуйте оригиналы бумаг, поскольку на них нужно проверить наличие подписей и печатей госорганов. Доверить проверку недвижимости перед покупкой можно специалистам – риелторам и юристам, а можно провести самим.

Проверка жилья перед покупкой: наличие третьих лиц

Важным моментом является проверка квартиры на предмет возможных прав на нее третьих лиц. Особенно внимательным нужно быть, если объект достался продавцу по наследству. Проверьте, не были ли ущемлены права других наследников.

Важно удостовериться, что квартира была законно приватизирована. Идеально, если право собственности возникло у продавца больше трех лет назад. В таком случае вероятность того, что сделка может быть оспоренной почти отсутствует.

Важный момент проверки жилья перед покупкой – прописанные в квартире люди, которые, как вы понимаете, имеют право жить в помещении и после смены собственника. Продавец должен снять с регистрационного учета всех проживающих перед тем, как реализовать помещение.

Если кто-то прописан на момент проверки, убедитесь, что у вас не будет проблем с выселением. Есть категории граждан, которые могут заявить о своем праве проживать в недвижимости.

К ним относятся: проходящие военную службу, осужденные, несовершеннолетние, проживающие в воспитательных учреждениях, пенсионеры, проживающие в домах престарелых.

Проверка недвижимости перед покупкой также предполагает и осведомление об отсутствии обременений на объект (информация содержится в выписке из ЕГРН). Жилье не должно быть предметом залога, ареста, аренды или ренты. Иначе сделку могут не зарегистрировать.

На что еще обратить внимание?

- проверьте самостоятельно информацию о квартире на официальном сайте Росреестра – данные из ЕГРН может заказать любое лицо (в расширенной выписке есть данные о смене собственников, заключении сделок, обременениях);

- отсутствие задолженности по ЖКХ – попросите продавца предоставить документ об отсутствии задолженности за последний год из управляющей компании и последнюю оплаченную квитанцию. Если, конечно, не хотите сами оплатить услуги, оказанные не вам;

- согласие супруга – если продавец в браке, при продаже недвижимости он должен предоставить документальное согласие (составляется у нотариуса) на сделку супруга;

- если вы покупаете квартиру в многоквартирном доме стоит проверить, не грозит ли многоэтажке снос, не является ли она аварийной.

Надежность продавца

Кроме проверки жилья перед покупкой, следует также убедиться в надежности и самого продавца. Наилучший способ удостовериться в личности человека, а также в том, что с его психическим здоровьем все в порядке, – попросить его наравне с паспортом показать права.

Итак, при подборе жилья насторожить вас должны следующие факты: у недвижимости часто менялись владельцы на основе договора купли-продажи; в жилье остаются прописанные люди; помещение предлагают по слишком низкой цене (хотят быстрее продать).

Проверка жилья перед покупкой на юридическую чистоту с привлечением профессионалов может потребовать затрат, но избавит вас в лучшем случае от судебных разбирательств, в худшем – от потери недвижимости и денег.