Следователи и налоговые органы договорились

В связи с вступлением в силу с 7 декабря 2011 года поправок в статью 140 Уголовно-процессуального Кодекса РФ уголовные дела по налоговым преступлениям на руководителей и других работников кампаний следователи могут возбуждать только с подачи налоговых органов. Сейчас результаты оперативно-розыскных действий правоохранительных органов больше не являются поводом для возбуждения таких дел.

Соглашение о взаимодействии налоговиков и следователей, т.е. порядок реализации новаций, согласован и находится на подписании.

По мнению экспертов изменения в УПК РФ, являются элементами либерализации уголовного законодательства в экономической сфере. О чем идет речь см. ниже.

Статья 140 УПК РФ, которая определяет поводы и основания для возбуждения уголовного дела, дополнена новым основанием для возбуждения уголовного дела о преступлениях, предусмотренных статьями 198-199.2 УК РФ.

Указанные статьи предусматривают ответственность за уклонение от уплаты налогов.

Теперь основанием для возбуждения уголовного дела по указанным статьям УК РФ станут только те материалы, которые направят в правоохранительные органы налоговики.

СМИ стало известно, когда и в какие сроки инспекторы будут передавать свои материалы по налоговым проверкам следователям для возбуждения уголовных дел. В их распоряжении оказался текст соглашения о взаимодействии ФНС и Следственного комитета России (СКР). В настоящий момент документ завизирован налоговой службой и отправлен для подписания в СКР.

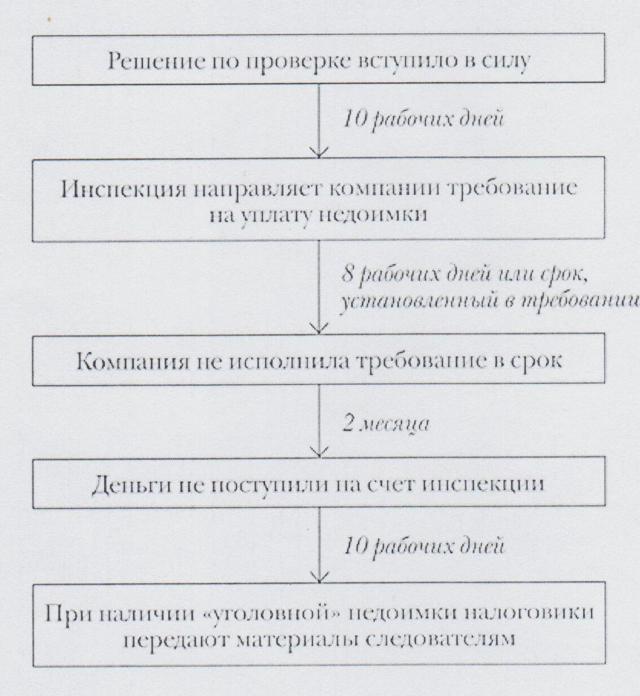

Означает ли это, что материалы по всем налоговым правонарушениям попадут к следователям? Нет, инспекторы будут делиться, только если решение по ВНП вступило в силу и при этом размер недоимки потянет на уголовный. Для компании это более 2-х млн. рублей за три года (если доля неуплаченных налогов в общей сумме превышает 10 процентов), или 6 млн. рублей.

Как на практике сама компания может препятствовать развитию событий по уголовному сценарию?

Конечно, основное и главное это досудебное урегулирование налоговых претензий.

Если решение по ВНП вступило в силу, то погасив недоимку кампания устраняет повод и основание для возбуждения уголовного дела (см. схему).

Когда налоговики передадут материалы следователям:

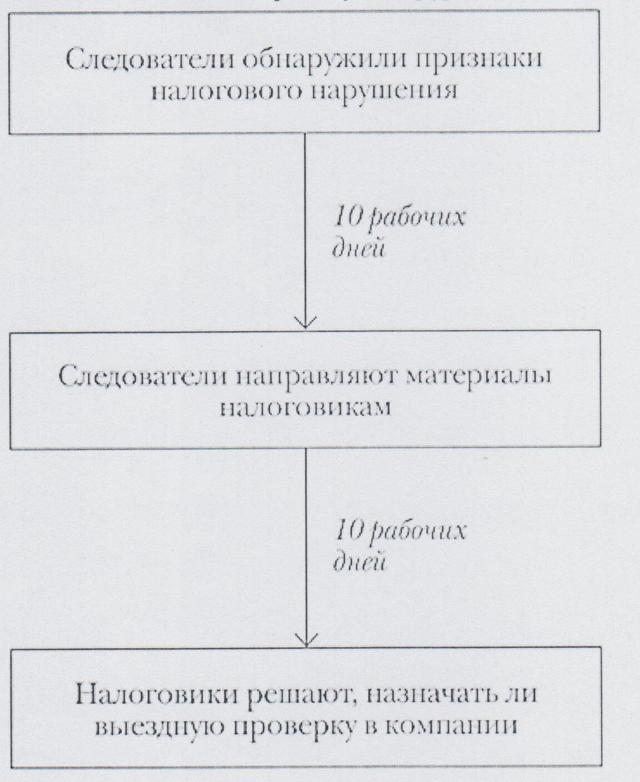

Когда следователи передадут информацию налоговикам

Следователь тоже может влиять на развитие событий.

Дело в том, что еще до вручения акта проверки компании инспекторы в рамках соглашения могут обратиться к следователям с предложением ознакомиться с материалами и заранее высказать свое мнение о перспективах.

Иными словами, спросить совета, передавать им материалы для возбуждения уголовного дела или нет. Вряд ли следователи будут предлагать направлять им заведомо бесперспективные дела.

У налоговиков существует инструкция, согласно которой они представляют материалы подтверждающие факты налоговых правонарушений.

Перечень документов, которые налоговики могут направлять в правоохранительные органы, обширен, состоит из десятков пунктов и служит одной цели – налоговики должны представить документы, которые так или иначе подтвердят, что налогоплательщик, будь то физическое или юридическое лицо, нарушил налоговое законодательство и деяния его «достойны» уголовной ответственности.

Говоря о позитивных новациях в процедурах уголовного преследования за налоговые правонарушения нельзя не отметить и желание ужесточить наказание. Так ФНС предлагает перевести налоговые преступления из категории небольшой тяжести в среднюю.

Это повлечет за собой более суровое наказание: вместо нынешних двух лет будет от трех до пяти лет лишения свободы. Кроме того, увеличится срок давности привлечения к ответственности. Сейчас он составляет два года.

Получается, что в 2012 году уже нельзя возбудить дело по уклонению, совершенному в 2009 году, хотя этот год налоговики вправе проверить. Если предложение ФНС примут, срок давности увеличится до шести лет.

Трудно сейчас прогнозировать судьбу предложений ФНС. Во многом будет зависеть от предстоящих выборов и переустройств политической системы страны.

Сегодня эксперты оценивают новацию в ст.140 УПК как позитивную для бизнеса. Введено ограничение на права сотрудников полиции, а значит, и на «кошмарные» методы воздействия на предпринимателей. При этом государство реально усиливает налоговые органы для улучшения их фискальной функции.

Большинство руководителей ломбардов, глядя на все эти схемы, суммы и расписанные процедуры про себя скажет: « меня это не касается». Возможно да, не те объемы, не та сфера! Но знать в каком направлении идет развитие уголовного законодательства в экономической сфере, где послабления, а где натяжения — необходимо. Мудрецы говорили так: «знать – значит предвидеть!».

Исполнительный директор НО «РегиАЛ»

Г.Н. Дьяченко

Тандем налоговиков и следователей. Как бухгалтерские и налоговые ошибки могут привести в тюрьму

В последнее время наблюдается все более тесное взаимодействия налоговых и правоохранительных органов. Более того, ряд внутренних инструкций предписывает им совместную работу во имя пополнения бюджета.

15 августа 2017 года был опубликован совместный приказ МВД и ФНС России, который определяет порядок представления органами внутренних дел результатов оперативно-розыскной деятельности налоговому органу для использования при реализации полномочий по контролю и надзору за соблюдением законодательства о налогах и сборах, по обеспечению представления интересов государства в делах о банкротстве, а также при реализации полномочий в сфере государственной регистрации юридических лиц.

По этому приказу в налоговый орган могут передаваться любые результаты оперативно-розыскной деятельности, полученные в ходе проведения оперативно-розыскных мероприятий, но при условии отсутствия угрозы причинения вреда интересам оперативно-служебной деятельности. Это частично компенсирует предсказуемое отсутствие соответствующей квалификации у сотрудников полиции — налоговики дадут поступившим результатам оценку с точки зрения налоговых и банкротных составов.

Но более интересным для бизнеса является другой документ — письмо ФНС России от 13.07.

2017 N ЕД-4-2/13650 «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)» вместе с «Методическими рекомендациями «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога и сбора».

В соответствии с данными рекомендациями теперь налоговым органам рекомендуется в ходе проведения контрольных мероприятий исследовать вопрос о наличии умысла при установлении признаков совершения налогового правонарушения в действиях должностного лица проверяемой организации, предусмотренного статьей 122 Налогового кодекса, и при его наличии отражать указанную информацию в актах налоговых проверок.

Вместе с тем, решая вопрос о привлечении к налоговой ответственности, руководитель налогового органа теперь не связан квалификацией налогового правонарушения, данной проверяющими должностными лицами налогового органа в акте налоговой проверки.

Отныне руководитель налогового органа вправе при вынесении решения по результатам рассмотрения материалов выездной налоговой проверки ужесточать меру ответственности за совершение налоговых правонарушений, которые были установлены в акте, составленном должностными лицами налогового органа, проводившими налоговую проверку, в том числе квалифицировать деяние налогоплательщика не по п. 1 ст. 122, а по п. 3 ст. 122 Налогового кодекса.

Реалии российской действительности таковы, что налоговым органам рекомендуется доказывать умысел даже тогда, когда отсутствуют основания для возбуждения уголовного дела в отношении должностных лиц компании.

Алгоритм действий проверяющих лиц должен быть направлен на сбор сведений, описывающих какие именно действия (бездействие) должностных лиц организации либо ее представителей обусловили совершение налогового правонарушения. Эти сведения будут включены в акт налоговой проверки.

При этом, в методических рекомендациях остается пробел в разграничении налоговых правонарушений и налоговых преступлений — что является краеугольным моментом с точки зрения наступления ответственности.

Подобная двусмысленность может повлечь за собой проведение дополнительных мероприятий в рамках налоговых проверок, но с привлечением сотрудников полиции, которые будут интерпретировать обстоятельства с точки зрения уголовного законодательства.

По рекомендации ФНС изложение доказательств в акте налоговой проверки должно создавать устойчивое представление о том, что деяние налогоплательщика совершено не в результате тех или иных ошибок при ведении бухгалтерского или налогового учета, а в результате целенаправленных, осознанных действий налогоплательщика и его представителей. При этом, главный фискальный орган страны предписывает отражать в акте налоговой проверки алгоритм действий руководства компании-налогоплательщика, поэтапно расписывая, какие конкретно действия послужили обусловили совершение налогового правонарушения.

В то же время, налоговым органам рекомендовано ориентироваться на стиль изложения, принятый при составлении обвинительных заключений в рамках уголовного процесса.

Более того, в методические рекомендации включено понятие «виновная осведомленность», под которым подразумевается осведомленность налогоплательщика о таких обстоятельствах правонарушения, которые могут быть известны только непосредственному исполнителю.

Уголовно-процессуальное законодательство не содержит подобной терминологии, это выглядит как притягивание умысла «за уши»: если в ходе мероприятий налогового контроля будет установлена виновная осведомленность, то по мнению следствия, это может служить косвенным доказательством умысла на совершение налогового преступления.

https://www.youtube.com/watch?v=VSKjLkreMrs\u0026t=1218s

Что мы получаем на выходе: налоговые органы фактически расписывают для Следственного комитета постановление о привлечении в качестве обвиняемого на привычном уголовно-процессуальном языке. Следователю в такой ситуации не нужно даже думать (налоговики уже обо всем подумали), а просто взять уголовное дело в свое производство и начать работать по привычному алгоритму.

Изменения в УПК, которые коснулись уголовных дел по налоговым преступлениям. Что это значит для бизнеса? | Rusbase

Девятого марта президентом РФ подписан федеральный закон № 51-ФЗ «О внесении изменений в статьи 140 и 144 Уголовно-процессуального кодекса Российской Федерации».

Этот закон направлен на совершенствование правовой системы законодательства. Он касается налоговых преступлений и преступлений, связанных с обязательным социальным страхованием от несчастных случаев на производстве и профессиональных заболеваний.

Советник департамента юридической практики Alliance Legal Consulting Group Никита Роженцов, специалист в области предпринимательского, корпоративного и налогового права, рассказывает о том, какие последствия для бизнеса принесут предлагаемые правительством нововведения.

Изменения в УПК, которые коснулись уголовных дел по налоговым преступлениям. Что это значит для бизнеса? Алина Пак

До принятия законопроекта органы следствия могли начать уголовное преследование, не дожидаясь материалов из Инспекции федеральной налоговой службы (ИФНС). На практике это приводило к необъективному расследованию: как в части оценки фактов дела, так и определения сумм недоимки по налогу.

Однако теперь поводом для возбуждения уголовного дела о налоговых преступлениях будут служить только материалы, которые подготовлены налоговыми инспекциями и направлены следственным органам.

Такой порядок действовал в период 2011-2014 годов и был следствием общего тренда, направленного на либерализацию уголовного законодательства. Впоследствии в 2014 году от этой процедуры решили отказаться, вернув органам следствия утраченные ранее полномочия.

Новая «оттепель» в уголовно-правовой сфере нужна для того, чтобы снять излишнюю нагрузку на бизнес во время непростой экономической ситуации в стране.

Каковы плюсы от изменений?

- Наиболее значимый эффект от принятых в УПК РФ законов — повышение объективности при расследовании дел.

Органы следствия в первую очередь должны руководствоваться материалами, которые были подготовлены именно налоговой службой. Только она может контролировать, соблюдается ли законодательство о налогах и сборах.

Основанная с учетом мнения налогового органа позиция следствия — это гарант соблюдения законности при расследовании уголовного дела.

- Новый порядок начала уголовного преследования должен исключить ситуации, при которых следственными органами и ИФНС допускается разная оценка одних и тех же фактов хозяйственной жизни налогоплательщика.

На практике не редкие случаи, когда в отношении налогоплательщика имеет место как решение о привлечении его к налоговой ответственности, так и постановление об отказе в возбуждении уголовного дела. Нововведения должны сгладить подобные противоречия в правоприменении.

- Принятое по итогам налоговой проверки решение ИФНС должно учитывать позицию налогоплательщика, который имеет право представить возражения на акт налоговой проверки.

В случае направления ИФНС материалов в адрес следственных органов, последние будут иметь возможность всесторонней правовой оценки доводов не только фискального ведомства, но и самого налогоплательщика, что также повышает качество расследования уголовного дела.

- Нововведение с высокой степенью вероятности приведет к уменьшению количества уголовных дел (как это было в период 2011-2014 годов). Результатом этого станет снижение нагрузки не только на бизнес, но и на правоохранительные органы.

Стоит ли ожидать в ближайшее время иные послабления для бизнеса?

Думаю, да. Например, уже отменены до конца 2022 года проверки в отношении малого и среднего бизнеса и IT-компаний.

До 1 июня 2022 года налоговые органы не будут блокировать операции по счетам: налогоплательщики, которые понесли ущерб из-за санкций, смогут обратиться в ИФНС по месту учета, чтобы отложить сроки применения мер взыскания до предельных в соответствии с налоговым законодательством.

Наконец, с 9 марта 2022 года и на неопределенный срок налоговые органы приостанавливают подачу заявлений о банкротстве должников: приоритетом в работе ИФНС станет содействие в реорганизации задолженности.

На мой взгляд, можно ожидать определенные послабления не только в части налоговых, но и других экономических преступлений (мошенничество, присвоение или растрата, злоупотребление полномочиями и др.).

Фото на обложке: Shutterstock / Africa Studio

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

Если вызывает на допрос налоговый орган — 12 советов от юриста — Право на vc.ru

Советник и адвокат юридического бюро DS Law Денис Зайцев о порядке действий до, во время и после беседы с инспектором.

{«id»:25242,»gtm»:null}

Денис Зайцев

Статистика ФНС и Верховного суда уже какой год рапортует о росте доначислений по результатам налоговых проверок.

Количество контрольных мероприятий уменьшается (в 2016 году проведено 26 тысяч проверок — на 15% меньше показателя предыдущего года), а их результативность растет: по сравнению с 2015 годом по результатам налоговых проверок в бюджет поступило на 103 млрд рублей больше, на 54% вырос средний «ценник» проверки, с 44% до 82% за пять лет увеличился процент решений, принятых в пользу налоговых органов.

При этом один из самых действенных механизмов в выявлении недоимки, который может перечеркнуть все старания собственника бизнеса, привлеченных консультантов и все бумажные доказательства, — это допрос.

Допрашивают топ-менеджеров и собственников, текущий персонал и уволенных сотрудников, руководство и сотрудников контрагентов. Нередко почву для доначислений дают не «отказные» свидетельства и «доносы» обиженных контрагентов и бывших работников, а вполне лояльные бизнесу показания.

Часто сотрудники налогового органа звонят по телефону и высылают приглашения с целью «просто пообщаться». В таких приглашениях часто указывается «просим явиться» и тому подобное.

Здесь следует отметить: единственное основание для приглашения — повестка о вызове на допрос, оформленная в виде официального документа за подписью руководителя и с печатью инспекции со строгим требованием явиться для дачи показаний в качестве свидетеля. От всех остальных приглашений можно отказаться, ответственность за такую «неявку» не наступит.

Также нередко сотрудники инспекции пугают принудительным приводом в случае неявки. Это не так. Налоговый орган вызывает на допрос только в рамках Налогового кодекса, который такой процедуры, как привод, или иной похожей меры не содержит. Привод возможен только в рамках дела об административном правонарушении, о котором вас обязаны предварительно уведомить.

Даже если вызвали по всем правилам, решение, идти или нет, остаётся за вами. Цена вопроса — штраф в 1000 рублей. Такое решение принимается, как правило, с учетом того, понимаете ли вы цель вызова, готовы ли вы ответить на все вопросы, как такие ответы могут повлиять на вас или, к примеру, на ваших деловых партнеров и допустимы ли такие последствия.

В повестке о вызове на допрос в качестве свидетеля должна быть указана причина вызова. Так вы поймете, для чего вас вызывают и о чём возможно будут спрашивать. Чаще всего вызывают, чтобы получить показания в отношении вас самих как налогоплательщика (организации, акциями или долями которой вы владеете), либо в отношении ваших контрагентов.

Также вызывают работников организации, реже — бывших сотрудников для дачи «уличающих» показаний. Если цель непонятна, вы можете позвонить исполнителю (обычно указывается в повестке) или написать письменное обращение. Не получив вразумительного ответа, можете смело возвращаться ко второй рекомендации.

Если цель вызова ясна, соберите документы по предмету допроса. Эту рекомендацию практически никто не выполняет. И напрасно: ведь на самом допросе документы под рукой помогут точнее вспомнить обстоятельства дела, дать более корректный ответ.

Это поспособствует тому, что вас повторно не вызовут на допрос (а это случается достаточно часто), а также не позволит инспектору додумать что-то за вас. Так, налоговые органы могут сознательно использовать прием по дискредитации показаний в случае, когда вы не можете дать ответ на совершенно очевидный вопрос.

К примеру, отвечая на вопросы вроде «известен ли Вам Иванов Иван Иванович», «подписывали ли Вы документы?» фразами «нет» или «не помню», вы даете налоговому органу шанс заявить о недействительности таких отношений, о создании фиктивного документооборота.

Подобный аргумент может позволить налоговому органу как исключить расходы для целей налогообложения для вашей организации, так и сделать то же самое для вашего контрагента.

Если назначенное для вызова время вас не устраивает, вы можете попросить о переносе. Причина неявки в назначенное время должна быть объяснена, но прикладывать подтверждающие документы не обязательно.

При этом новое время для вызова строго формально должно сообщаться самостоятельно повесткой — её при вашем благосклонном отношении могут вручить непосредственно в инспекции. Однако вы можете потребовать предъявления такой повестки по установленному порядку (почтой, по месту жительства).

Ответ на вопрос о возможности или целесообразности участия юриста на допросе в рамках Налогового кодекса достаточно неоднозначный. Закон прямо не предусматривает, но и не запрещает пользоваться услугами юриста в налоговых правоотношениях.

При этом совершенно точно юрист не может пойти на допрос вместо самого свидетеля, так как здесь важна именно личность вызываемого. По этой же логике юрист не может отвечать вместо свидетеля, но может перед каждой репликой давать слышные только свидетелю советы по каждому из ответов.

Закон не предусматривает и четкой процедуры проведения допроса, что опять же не запрещает представителю свидетеля делать замечания на протоколе от имени своего доверителя (тем более что такая графа в протоколе допроса предусмотрена), а также иным образом защищать его интересы (например, уточняя вопросы сотрудников инспекции, их применимость к цели вызова и тому подобное).

Однако наличие юриста при всей очевидной пользе может сыграть злую шутку:

- Это может привлечь больший интерес к свидетелю или к предмету допроса.

- Всё сказанное свидетелем в присутствии представителя (в том числе в интерпретации налогового органа) будет восприниматься как аргумент, имеющий большую доказательственную силу (как «прошедший через юриста»).

Юриста также не стоить брать с собой, если предмет допроса не соответствует уровню ответственности. К примеру, если вызывают, чтобы получить пояснения по контрагенту, с которым заключен договор на незначительную сумму.

Если для этого дела вы приглашаете с собой юриста или адвоката, это может означать, что вы не уверены или даже испытываете страх перед чем-то. Поэтому присутствие юриста в такой ситуации может привлечь больший интерес к свидетелю или к предмету допроса.

Если вы всё-таки приняли решение о привлечении представителя, сделайте следующее: уведомите налоговую о том, что прибудете с представителем, сообщив его ФИО и паспортные данные для пропуска; оформите на представителя нотариальную доверенность (даже если вас вызывают как руководителя организации, который во всех остальных случаях вправе действовать без доверенности).

Здесь поможет использование наиболее коротких фраз. Избегайте оценочных суждений, предположений. Если что-то непонятно — задавайте инспектору уточняющие вопросы. Держите в памяти причину вызова и помните: на вопросы, не относящиеся к предмету вызова, вы вправе не отвечать.

Завершайте свою мысль. Ответы «не помню», «не знаю» лучше не использовать. Вместо этого старайтесь использовать предложения «не знаю, так как это не входит в мои должностные обязанности» или «не могу пояснить, у меня нет перед собой необходимых документов».

Да, вы вправе воспользоваться 51 статьей Конституции РФ и не свидетельствовать против себя, своего супруга и близких родственников. Однако это право нельзя использовать повсеместно и по любому поводу.

К примеру, если вас вызвали для допроса в качестве руководителя организации-налогоплательщика и спрашивают про взаимоотношения с контрагентами, которые никак с вами не связаны, пользоваться 51 статьей весьма неуместно.

С другой стороны, если при ответе на вопросы вы каким-либо образом способствуете формированию налоговой претензии, которая может быть ретранслирована на вас лично как на руководителя организации — тогда смело ссылайтесь на Конституцию РФ.

После того, как вопросы у инспектора закончились, не спешите расслабляться, так как далее следует не менее ответственная часть допроса — оформление протокола. Перед тем, как подписать протокол, проверьте текст ваших показаний на предмет правильности и полноты. При необходимости требуйте внести дополнения или изменения.

Подписывайте протокол только в тех местах, на которые укажет сотрудник налогового органа. Не уточняйте, «где ещё нужно подписать».

Важно: получите собственный экземпляр протокола допроса. В некоторых случаях, например, если вас вызвали в качестве руководителя организации-налогоплательщика, протокол допроса не предоставляется. Так у вас на руках останется подтверждение посещения налогового органа.

Бывает так, что сказанное вами и записанное в протоколе искажается в изложении налоговым органом. Чтобы устранить недопонимание, лицо, в отношении которого проводятся мероприятия налогового контроля, может попросить вас пояснить, что означают эти показания. Не отказывайте в такой просьбе — предоставьте письменные пояснение о том, что имелось в виду на самом деле.

Если вас вызвали на допрос по делам вашего контрагента, постарайтесь связаться с представителями контрагента и сообщите о проведенном мероприятии. Это поспособствует налаживанию доверительных связей с вашим контрагентом и создаст позитивную практику b2b-поддержки.

Обязан ли я явиться в налоговую как свидетель, если работодатель против?

Налоговая прислала мне повестку — вызывают свидетелем по выездной налоговой проверке компании, в которой я работаю инженером. Мой работодатель против того, чтобы я туда шел.

Как мне правильно поступить?

А.

Работодатель может быть хоть десять раз против вашего визита в налоговую, но если вы предъявили ему повестку о вызове на допрос, то он обязан не только отпустить вас в назначенный день, но еще и выплатить вам средний заработок за время отсутствия на работе.

В противном случае работодателю грозит штраф от трудинспекции — от 30 000 до 50 000 Р.

Вас же ИФНС наверняка оштрафует на 1000 Р за неявку на допрос без уважительной причины. То, что работодатель не пускает вас в налоговую, такой причиной не является — так считают суды.

Сумма штрафа небольшая, но это не повод игнорировать повестку, ведь налоговики могут направить запрос в полицию об оказании содействия в розыске и приводе необходимого им лица. И тогда вам все равно придется явиться в инспекцию, но уже под конвоем.

- Расскажу подробнее про допрос: как он должен проходить, как оформляется и как лучше себя на нем вести.

- Допрос свидетелей входит в перечень мероприятий налогового контроля наравне с истребованием документов, их выемкой, а также осмотром территорий и помещений.

- Налоговые инспекторы активно практикуют допросы как при выездных и камеральных проверках, так и в ходе встречных проверок контрагентов компании.

- Вот кого налоговики допрашивать не могут:

- Малолетних, то есть детей, которые не достигли 14 лет.

- Лиц, которые не могут правильно воспринимать обстоятельства дела из-за физических или психических недостатков. Это, например, слабослышащие или психически нездоровые люди.

- Адвокатов, нотариусов, аудиторов и др. — тех лиц, которые получили необходимую налоговикам информацию во время исполнения своих обязанностей, и эта информация относится к профессиональной тайне.

Ищем выходы из сложных ситуацийИ помогаем читателям не потерять деньги. Подпишитесь на рассылку, чтобы не пропустить свежие статьи

Инспекторы могут допросить свидетеля:

- в помещении налоговой инспекции. На этот вариант ФНС ориентирует своих подчиненных, и в таком случае свидетеля вызывают повесткой;

- по месту жительства или пребывания свидетеля. Обычно это происходит в случае его болезни, преклонного возраста, инвалидности или по иной уважительной причине.

Но иногда случается, что налоговики проводят допрос прямо на улице. По мнению Верховного суда, показания, которые они получили таким образом, тоже считаются допустимыми.

Бывает, что нужный свидетель находится в другом регионе, а специально командировать туда налогового инспектора у ИФНС не получается. Тогда проверяющая налоговая может перепоручить провести допрос той ИФНС, к которой относится место проживания или пребывания свидетеля.

Получается, допрос нельзя проводить по телефону или электронной почте.

Общая продолжительность допроса в течение дня не должна превышать 8 часов.

Главное правило поведения на допросе — лучше недоговорить, чем сказать лишнее. Можно просто отвечать «не знаю», «не помню», «не уверен» и т. д. Это не будет считаться отказом давать показания.

Помимо того что работодатель не пускает на допрос, вот еще на что бесполезно ссылаться, оправдывая свою неявку:

- Командировка. Например, Нижегородский областной суд счел командировку свидетеля неуважительной причиной неявки на допрос и штраф 1000 Р отменять не стал.

- Допрос проходит в ИФНС, где свидетель не состоит на учете, но зарегистрирована организация, руководителем которой он был ранее. То, что свидетель больше не имеет отношения к фирме, не является уважительной причиной неявки на допрос — так считает Мосгорсуд.

- Свидетель ранее уже давал свои показания по этому же делу. Эту причину счел неуважительной Суд ЯНАО и также не стал отменять штраф за неявку на допрос.

- В повестке не указано, какое именно мероприятие налогового контроля проводится, а сама повестка не соответствует установленной форме. Мосгорсуд считает, что это не влияет на то, что налоговая известила свидетеля о необходимости явиться на допрос, поэтому штраф за неявку правомерный.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Позиция ФНС и Минфина

21 декабря 2020 г.

Об участии адвоката в допросе свидетеля в налоговом органе

Минфин России и ФНС России неоднократно разъясняли вопросы процедуры допроса налоговым органом свидетеля с участием его представителя. В настоящей статье приводится подробный анализ таких разъяснений.

О статусе представителя свидетеля

В письмах от 30 октября 2012 г. № АС‑3–2/3920@ и от 31 декабря 2013 г. № ЕД‑4–2/23706@ ФНС России разъясняла, что:

– при проведении допроса свидетеля должно строго соблюдаться гарантированное ч. 1 ст. 48 Конституции РФ право каждого на получение квалифицированной юридической помощи;

- – Налоговым кодексом РФ (далее – НК РФ) не указан исчерпывающий перечень лиц, которые могут участвовать или присутствовать при допросе;

- – законодательством по налогам и сборам не ограничены права и обязанности лица, сопровождающего гражданина, вызванного повесткой для допроса в налоговый орган в порядке ст. 90 Кодекса;

- – поскольку правовой статус налогоплательщика и свидетеля, согласно НК РФ, отличаются, доверенность, выданная свидетелем лицу, участвующему в его допросе в налоговом органе, может быть не нотариальной;

- – полномочия представителя, сопровождающего лицо, вызванное на допрос в налоговый орган в порядке ст. 90 НК РФ, не могут быть оформлены документами, в которых речь идет о даче показаний (пояснений) от имени свидетеля его представителем;

- – допрос адвоката (поверенного) вместо свидетеля является недопустимым вне зависимости от наличия у первого доверенности, предусматривающей такие полномочия.

- Участие адвоката в допросе свидетеля – не порок

В письме ФНС России от 10 июля 2018 г. № ЕД‑4–15/13247@ «О профилактике нарушений налогового законодательства»[1] одним из признаков «номинальных» налогоплательщиков (непричастных к ведению финансово-хозяйственной деятельности) был указан и такой: допросы лиц проводятся в присутствии представителей (адвокатов).

После обращения ФПА в Генпрокуратуру РФ[2] ФНС РФ с корректировала свою позицию. Письмом ФНС России от 21 сентября 2018 г. № ЕД‑4–15/18411@ этот негативный признак был удален: слова «допросы лиц проводятся в присутствии представителей (адвокатов)» были исключены.

Такой курьез можно было бы считать опечаткой (техническим сбоем), если бы практика не показывала: допрос свидетеля с участием адвоката реже становится доказательством налогового правонарушения налогоплательщика, чем допрос без него. Если налоговое ведомство имеет интерес в повышении результативности налоговых проверок (в виде дополнительных налоговых поступлений в бюджет), то попытка опорочить адвоката и его клиента объяснима.

О праве представителя налогоплательщика присутствовать на допросе свидетеля

В письмах Минфина России от 22 октября 2015 г. № 03–02–07/1/60796 и ФНС России от 17 августа 2020 г. № ЕА‑4–15/13203 разъясняется, что участие налогоплательщика или его представителя при проведении допроса свидетеля ст. 90 Кодекса не предусмотрено.

ФНС считает неслучайным, что присутствие проверяемого лица при проведении в отношении его иных мероприятий налогового контроля определено соответствующими статьями Кодекса. Так, например, ст.

92, 93, 94, 95 Кодекса предусмотрено право проверяемого лица участвовать при осмотре его территории (помещения), истребовании у него необходимых для проверки документов, выемке документов и предметов, проведении экспертизы. Поскольку в ст.

90 Кодекса прямо не предусмотрено участие проверяемого лица при допросе свидетелей, Минфин и ФНС России толкуют это как запрет на такое участие.

Представляется, что правовой пробел в ст. 90 НК РФ не препятствует участию представителя налогоплательщика в допросе свидетеля, если такой допрос проводится в рамках выездной налоговой проверки этого налогоплательщика.

Отсутствующее в специальной норме правило, защищающее права налогоплательщика, следует искать в общей норме. В силу подп. 8 п. 1 ст. 21 НК РФ налогоплательщик вправе присутствовать при проведении выездной налоговой проверки. Если допрос свидетеля проводится в рамках выездной налоговой проверки налогоплательщика, то налогоплательщик вправе присутствовать на нем в лице своих представителей.

То обстоятельство, что выездная налоговая проверка и допрос свидетеля могут проводиться не на территории (в помещении) налогоплательщика (п. 1 ст. 89 НК РФ, п. 4 ст. 90 НК РФ), не может ограничить право представителя налогоплательщика присутствовать при проведении этого мероприятия налогового контроля.

Некоторые общие права налогоплательщика дополнительно обусловлены наличием оснований и порядка, установленных законодательством о налогах и сборах (подп. 3 п. 1 ст. 21 НК РФ). Право налогоплательщика участвовать в проведении выездной налоговой проверки такого ограничения не предусматривает (подп. 8 п. 1 ст. 21 НК РФ).

Примером законного ограничения прав налогоплательщика в специальной норме может служить подп. 4 п. 7 ст.

95 НК РФ, который прямо указывает, что право проверяемого лица присутствовать при проведении экспертизы может быть ограничено должностным лицом налогового органа (подп. 4 п. 7).

Этот пример показывает, что специальная норма может ограничить действие общей нормы, но пробел в специальной норме – не может.

Если продолжить позитивистскую логику ФНС и Минфина России, то отсутствие специальных норм блокирует применение других общих прав налогоплательщика, предусмотренных ст. 21 НК РФ: получать от налоговых органов бесплатную информацию о действующих налогах (подп. 1 п.

1); на осуществление совместной сверки расчетов по налогам (подп. 5 п. 1); требовать от должностных лиц налоговых органов соблюдения налогового законодательства (подп. 10 п. 1) и т. д.

Но такое толкование приводит к абсурду: отсутствие детализации реализации права приводит к лишению права как такового.

Анализ аргументов «против»

- Рассмотрим самые популярные аргументы, которыми должностные лица налоговых органов отказывают проверяемому налогоплательщику в ходатайстве пригласить его представителя (адвоката) на допрос свидетелей, допрашиваемых в рамках его выездной налоговой проверки:

- – представитель налогоплательщика (адвокат) – заинтересованное лицо и он может помешать свидетелю дать достоверные показания;

- – свидетель не желает давать показания в присутствии проверяемого налогоплательщика;

- – проверяемый налогоплательщик не вправе знать о доказательствах его правонарушения до оглашения фабулы налогового обвинения (акта налоговой проверки).

Первый аргумент противоречит позиции ФНС России: если адвокат – не очевидец налоговозначимых событий, он не вправе говорить за свидетеля. Инспектор, проводящий допрос, вправе пресечь возможные помехи, исходящие от адвоката. Поскольку допрос свидетеля, как правило, проводится в помещении налогового органа, инспектор, проводящий допрос, правомочен обеспечить порядок при его проведении.

Второй аргумент противоречит принципу достоверности доказательств. Если свидетель говорит правду для публичных целей, его не должно смущать присутствие заинтересованного лица, которому эта правда может навредить. Если свидетель действительно не желает давать показания в присутствии проверяемого налогоплательщика, то необходимо выяснить причины.

Свидетель желает оговорить налогоплательщика или его определенных сотрудников? Свидетеля уже проинструктировал недобросовестный налоговый инспектор (иногда такие встречаются), и свидетель теперь стесняется представителя налогоплательщика? Иные причины? Представляется, что, напротив, присутствие представителя налогоплательщика повысит ответственность свидетеля за свои слова и предотвратит оговор налогоплательщика.

Третий аргумент противоречит принципу открытости мероприятий налогового контроля. Допрос свидетеля – одно из таких мероприятий, которое не может быть для налогоплательщика тайным, негласным. Налоговые проверки, как и налоговые органы, которые их проводят, не подпадают под действие Закона об ОРД[3], допускающего тайный сбор информации и доказательств.

Свидетель должен дать правдивую и максимально точную информацию, а налоговый орган – без искажений ее зафиксировать. Достоверность показаний свидетеля может и должна быть проверена судом в случае оспаривания налогоплательщиком результатов налоговой проверки[4].

Следовательно, и налоговый орган, и допрошенный им свидетель должны быть готовы к такой проверке в присутствии проверяемого налогоплательщика.

Но допрос свидетеля судом может произойти спустя длительное время, когда свидетель может забыть часть обстоятельств, что может негативно повлиять на достоверность его показаний.

В этой связи проведение допроса в присутствии проверяемого налогоплательщика должно быть выгодным инспекторам: это страхует их от подозрения налогоплательщика и суда в получении недостоверных показаний (порочных доказательств налогового правонарушения).

Налоговый контроль предполагает сотрудничество и взаимодействие проверяемого и проверяющего: НК РФ презюмирует, что налогоплательщик не будет чинить препятствий в его проверке.

С другой стороны, проверяющие имеют законный интерес получить доброкачественные доказательства налоговозначимых событий.

Без помощи проверяемого налогоплательщика инспектор рискует отправить повестку по неактуальному адресу либо вызвать на допрос того, кто не имеет отношения к устанавливаемым событиям.

В этой связи участие проверяемого налогоплательщика в допросе свидетеля скорее повысит качество доказательства и снимет налоговый конфликт на досудебной стадии.

Толкование Минфином и ФНС РФ ст. 90 НК РФ противоречит правилу п. 7 ст. 3 НК РФ

Как следует из текста ст. 90 НК РФ, в нем отсутствует регулирование прав налогоплательщика на участие в допросе свидетеля в рамках его выездной налоговой проверки, а подп. 8 п. 1 ст. 21 НК РФ, напротив, такое участие предполагает.

Письма Минфина России от 22 октября 2015 г. № 03–02– 07/1/60796 и ФНС России от 17 августа 2020 г. № ЕА‑4–15/13203 подготовлены как ответы на запросы налогоплательщиков о толковании налоговых норм. Следовательно, у правоприменителей неоднократно возникали сомнения, связанные с неясностью положений законодательства по данному вопросу.

Если считать такое сомнение в неясности акта законодательства неустранимым[5], то в силу п. 7 ст. 3 НК РФ оно должно толковаться в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

С учетом законного принципа разрешения подобных правовых коллизий правовой пробел в ст.

90 НК РФ следует толковать наиболее выгодным для проверяемого налогоплательщика образом: если он изъявил желание присутствовать в лице своего представителя (адвоката) на допросах свидетелей, проводимых должностными лицами налогового органа в рамках его налоговой проверки, он вправе реализовать это право, предусмотренное в подп. 8 п. 1 ст. 21 НК РФ.

Поскольку добросовестное поведение налогоплательщика презюмируется, а предполагаемые злоупотребления адвоката – представителя налогоплательщика могут быть выявлены и пресечены должностным лицом налогового органа, проводящим допрос свидетеля (см. выше), руководство этой нормой представляется обоснованным.

[1] Документ утратил силу.

[2] В своем обращении президент ФПА РФ Юрий Пилипенко ссылался на то, что спорное положение письма ФНС фактически «направлено на ущемление конституционного права граждан на квалифицированную юридическую помощь, так как может привести к массовому нарушению прав налогоплательщиков и допрашиваемых лиц, а также воспрепятствованию участия адвокатов в допросе».

[3] Федеральный закон от 12 августа 1995 г. № 144-ФЗ «Об оперативно-розыскной деятельности».

[4] На основании ст. 6 Европейской конвенции о защите прав человека и основных свобод, закрепляющих право обвиняемого на справедливое судебное разбирательство, ЕСПЧ в постановлении от 22 июля 2008 г.

по делу «Ханну Лехтинен против Финляндии» (№ 32993/02) решил, что непосредственное участие свидетелей при рассмотрении судами налоговых споров, включающих вопрос применения налоговых санкций, обязательно, если на этом настаивает налогоплательщик, оспаривающий такие санкции.

Прецедентные решения Европейского суда по правам человека являются для российских судов обязательными, поскольку Конвенция о защите прав человека и основных свобод от 4 ноября 1950 г. и Протоколы к ней являются составной частью российской правовой системы.

[5] Согласно ст. 1, 4 и подп. 2 п. 1 ст. 6 НК РФ органы исполнительной власти не вправе отменять и ограничивать права налогоплательщиков, установленных НК РФ.