ЦБ РФ предложил обязать банки оплачивать страховку по ипотеке

Ипотечникам больше не надо будет страховать себя и имущество. ЦБ хочет переложить эту обязанность на банки. Что выиграют заемщики?

В конце июля ЦБ опубликовал у себя на сайте новую концепцию регулирования ипотечного страхования. Главное новшество: заключать договор ипотечного страхования теперь будет не заемщик, а банк-кредитор. От своего имени и за свой счет он должен будет застраховать заложенную недвижимость, а также жизнь и здоровье заемщика.

Требовать уплаты или возмещения страховой премии с клиента банк не имеет права. Но никто не запрещает включить это в общую стоимость кредита. По логике регулятора, банк обладает «более сильной переговорной позицией», чем индивидуальный заемщик, и имеет гораздо больше возможностей добиться минимального тарифа от страховой компании.

Но вот позволит ли это снизить ипотечные расходы заемщика?

Минус агентская комиссия

Эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский говорит, что ипотечное страхование оставалось головной болью заемщиков весь период существования ипотеки как отдельного развитого продукта.

«Сплошь и рядом были ситуации, когда заемщик приходил в банк для оформления кредита по одной ставке, а в договоре видел процент, увеличенный на 0,7–1 пункт, — рассказывает он. — Банки аргументировали это пересчетом ставки в соответствии с требованиями ЦБ по страхованию жизни и имущества.

Благодаря новой инициативе регулятора зазор между обещанной и реальной ставкой по кредиту должен будет сократиться в 2–3 раза, что, разумеется, благотворно отразится на карманах и настроении заемщиков».

Если расходы на страховку не будут ложиться на плечи заемщиков, у них не будет необходимости подбирать ипотечный продукт в другом банке и по более выгодной цене либо оформлять страховку за свой счет, а не через банковские структуры, тем самым экономя время.

Выбор пользователей Банки.ру

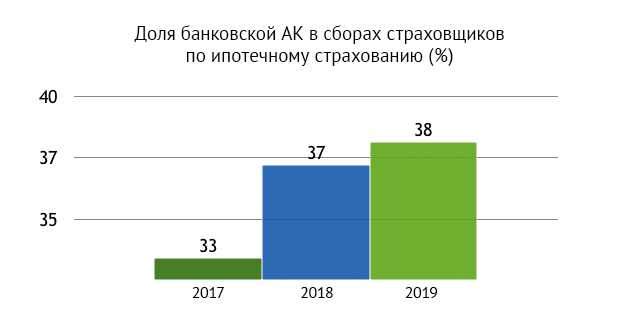

Еще одно предлагаемое новшество — лишить банк-кредитор права получать агентское вознаграждение от страховщика за продаваемые ипотечные полисы.

В последние годы комиссионные банковских посредников стремительно росли на фоне того, что банковские «прилавки» стали главным каналом продаж многих страховок.

На комиссии приходится значительная часть страховой премии: условно говоря, каждый третий рубль, уплачиваемой заемщиком в страховую компанию, перечисляется банку-кредитору в качестве вознаграждения.

Данные: ЦБ РФ.

Соответственно, чтобы уменьшить стоимость ипотечного продукта, нужно сократить расходы, а именно урезать агентскую комиссию банков.

На что переложат потери?

Потерю страховой премии в своих доходах банки с большой долей вероятности компенсируют за счет иных источников, так что заемщики вряд ли почувствуют облегчение от нововведения, считают участники финансового рынка.

«У банка есть два вида дохода: процентный и комиссионный, из которого состоит его маржа, — говорит генеральный директор, председатель правления СПАО «Ингосстрах» Константин Соколов. — На эту маржу банк живет и зарабатывает.

Если уменьшится поток комиссий, которые банк получает по ипотечному страхованию, это сократит часть его маржи. Он где-то должен будет найти компенсацию. Возможно, это выльется в рост ипотечной ставки».

Банкиры не исключают такого развития событий. «Новая концепция ипотечного страхования может оказать влияние на ценообразование по кредиту, — ответил Банки.ру директор кредитного департамента «Росбанк Дом» Вадим Мамонов. — Мы допускаем, что в определенной перспективе рост ставок возможен».

Хотя, по мнению Алексея Кричевского, на фоне снижения ключевой ставки закладывать в стоимость кредитов потерю доходов от инициативы ЦБ у банков не получится — слишком большая конкуренция за каждого платежеспособного клиента. «Впору думать о том, как сделать хороших заемщиков более лояльными, а не об увеличении процентных ставок», — говорит он.

Константин Соколов полагает, что достичь реального снижения ипотечной ставки для заемщиков можно только за счет снижения стоимости привлеченных ресурсов. «Если они будут стоить дешевле, банк сможет выдавать более дешевые кредиты, — говорит он.

— И это должны быть долгосрочные пассивы, потому что ипотеку выдают на 25 лет.

Стоимость длинных денег выше, чем краткосрочных, и на сегодня лично я не вижу источников долгосрочных пассивов в достаточном количестве, чтобы банки могли выгодно кредитовать ипотечных заемщиков».

Страховка оптом. Хорошо это или плохо?

Страховщики не в восторге от новой концепции ипотечного страхования. Всероссийский союз страховщиков (ВСС) считает, что не нужно ломать то, что работает почти 20 лет, чтобы снизить стоимость ипотечного кредита. «Страховое сообщество согласно, что нужно сделать ипотечные продукты привлекательными и максимально доступными для потребителя.

В то же время мы уверены, что конкуренция является основным двигателем рынка, заставляющим его участников предлагать продукты наивысшего качества по наименьшей цене», — заявил президент ВСС Игорь Юргенс на встрече 5 августа, в которой участвовали более 80 представителей страховых компаний, банков, ассоциаций, представители Банка России и Минфина.

Еще в мае глава ВСС высказывал опасения, что дополнительные затраты на страхование имущества и жизни заемщиков будут восприниматься банками как финансово нецелесообразные и вмененные.

Поэтому они будут стремиться заключать договоры только со страховщиками, предлагающими минимальную стоимость страхования, без учета качества продукта и оценки финансового состояния компании, либо работать исключительно с дочерними страховщиками.

Это, по мнению Юргенса, приведет к снижению конкуренции, высокой убыточности и последующему отказу страховщиков от данного направления в страховании.

То есть существует риск ухудшения качества страхового продукта.

Сейчас страховщик может в индивидуальном порядке обрабатывать заявку от каждого отдельного заемщика, анализировать его риски, рассчитывать индивидуальный тариф исходя из особенностей имущества и состояния здоровья клиента либо отказывать в страховании или устанавливать заградительный страховой тариф.

Если все заемщики будут передаваться на страхование одномоментно, единым портфелем, по единому усредненному тарифу — это очень комфортно для банка, но неудобно для страховой компании, которая рискует потерять свою финансовую устойчивость.

Итак, тарифы на ипотечное страхование снизятся на 50–80% от текущего уровня. Страховщики потеряют в выручке, но не в прибыли.

«Это приведет к падению номинальных объемов страховой премии по этому виду, хотя и не отразится на доходах страховщиков, потому что снижение произойдет на величину банковской комиссии, в которой отпадет смысл», — рассуждает директор по отраслевым решениям ИТ-компании КРОК в страховании Андрей Крупнов.

За страховщиков, одним словом, тоже волноваться не стоит.

Потеряли «титул»

Заемщик от принятия концепции много не выигрывает. С точки зрения рисков — ипотечное страхование как было для заемщика формальным, защищающим интересы банка-кредитора, а не его самого, так и останется.

Застрахованы будут риски утраты или повреждения имущества в результате пожара, взрыва, затопления, стихийных бедствий, противоправных действий третьих лиц, конструктивных дефектов. По страхованию жизни и здоровья заемщика — смерть в результате несчастного случая или болезни, присвоение инвалидности I или II группы по любой причине, кроме исключений.

Но получать выплаты при наступлении страхового случая, как и сейчас, будет банк-кредитор. В этом отличие ипотечного страхования от страхования имущества физлиц: вроде бы и то, и то страхует имущество, но по-разному. Если с приобретенным по ипотеке жильем произошел страховой случай, банк получает от страховщика погашение остатка по кредиту.

Но сам покупатель имущества по ипотеке не получает ничего. В отличие от добровольного страхования залога по ипотеке или полиса страхования жизни, где выплаты предназначены самому заемщику.

В этом случае у него хватит денег и с банком расплатиться, и на ремонт имущества часть средств останется, потому что выплата зависит от оценки самого имущества страховой компанией, а не от размера непогашенной задолженности заемщика банку-кредитору. Но и стоит такой полис дороже, чем «оптовое» страхование при оформлении ипотеки.

Кроме того, когда заемщик не является стороной в страховом договоре, могут возникнуть вопросы у налоговиков. Налоговое законодательство РФ освобождает от НДФЛ суммы полученного гражданами страхового возмещения. А тут страхует имущество банк, страховое событие происходит у заемщика, а выплата предназначена банку, и возникает вопрос: как воспринимать заемщика по ипотеке?

За бортом концепции осталось титульное страхование. В документе вообще не упоминается об обязанности банка-кредитора застраховать титульные риски заемщика. Банк-кредитор вправе сделать это, но на практике с очень высокой степенью вероятности не будет страховать титульные риски, чтобы не увеличивать стоимость кредита.

Хотя любая покупка недвижимости на вторичном рынке несет в себе потенциальный риск утраты права собственности, и если этот риск не застрахован, то его несет сам заемщик.

То есть страхование титульных рисков фактически остается прерогативой заемщика, который на практике едва ли захочет это делать по доброй воле, потому что это не самая дешевая услуга — от 0,2% до 0,5% от стоимости квартиры ежегодно.

Резюмируя вышесказанное, можно предположить, что от принятия концепции регулирования ипотечного страхования в предложенной рынку редакции выиграют в большей степени банки-кредиторы и в гораздо меньшей степени страховщики и заемщики.

Ольга КОТЕНЕВА, Денис СУХОРУКОВ для Banki.ru

Коллаж Banki.ru/Depositphotos.com

Цб заставит банки оплачивать страховки по ипотеке

Андрей Гордеев / Ведомости

Центробанк разработал концепцию ипотечного страхования, которая освобождает заемщиков от необходимости страховать риски при ипотеке: это будут делать банки. По мнению регулятора, это сделает затраты на ипотеку более прозрачными и понятными для заемщиков.

В ближайшее время регулятор планирует обсудить эту концепцию с банкирами и страховщиками – завершить дискуссию планируется уже до конца мая, говорит представитель ЦБ, предупреждая, что «для реализации концепции потребуются изменения в законодательство».

Сейчас при оформлении ипотечного кредита заемщик по закону должен застраховать приобретаемую недвижимость, которую он передает в залог банку, а зачастую – еще и свои жизнь и здоровье. Это не обязательно, но в 90% случаев жизнь и здоровье тоже страхуются – иначе банки устанавливают повышенную ставку по кредиту, говорит директор департамента кредитного бизнеса банка «Открытие» Михаил Чамров.

В среднем она на 1–2 процентных пункта (п. п.) выше, говорит Чамров. Независимый эксперт ипотечного рынка Сергей Гордейко оценивает стоимость страховки примерно в 0,7% от остатка долга в год – столько, по его данным, в среднем платят за страхование залога, жизни и здоровья, а также титульное страхование.

При этом в зависимости от структуры сделки такие расходы не всегда попадают в расчет полной стоимости кредита, что затрудняет оценку всех затрат на ипотеку, а также выбор банка и кредитного продукта, пишет ЦБ.

ЦБ намерен переложить эту обязанность на банки. По его концепции банк-кредитор будет обязан от своего имени и за свой счет страховать имущество, заложенное по договору об ипотеке в силу закона, а также жизнь и здоровье заемщика. У банка не будет права требовать уплаты или возмещения страховой премии с заемщика, а также заключения иного договора страхования.

Минимальный перечень страховых случаев в случае с залогом будет выглядеть так, предлагает ЦБ: утрата или повреждение имущества в результате пожара, взрыва, затопления, стихийных бедствий, кражи, грабежа, разбоя, умышленного уничтожения имущества третьими лицами.

Минимальный список страховых случаев по страхованию жизни и здоровья, в свою очередь, будет включать смерть заемщика, присвоение инвалидности I или II группы в результате несчастного случая или болезни, нахождение на длительном больничном, потеря дохода в результате борьбы с эпидемией.

Банк-кредитор вправе застраховать любые другие риски, но не имеет права требовать с заемщика уплаты или возмещения страховой премии или иных комиссий, связанных с договорами, говорится в концепции.

При наступлении страхового случая банк направляет полученные им от страховщика выплаты в счет исполнения обязательства заемщика. Если же в этот момент у банка нет действующего договора страхования, покрывающего минимальный перечень рисков, то он должен списать с заемщика полную сумму долга по договору.

Заключение договоров самим банком приведет к снижению издержек на страховку, так как он, «будучи более сильной стороной в переговорах со страховщиком», чем заемщик, сможет получить более выгодные условия и снизить расходы на страхование, в том числе за счет эффекта масштаба, рассчитывает ЦБ. Одновременно страхование за счет банка приведет к большей прозрачности условий сделки для граждан, так как исключит расходы и комиссии по страхованию, не заложенные в полную стоимость кредита.

Вряд ли банки смогут платить за страховку существенно меньше, чем физлица, особо снижать ее стоимость уже некуда, сомневается Гордейко.

В то же время для банка такой подход безопаснее, признает он: страхование жизни и здоровья сейчас, к примеру, не обязательно – банк может не требовать его от заемщика при оформлении ипотеки и просто повысить ставку по кредиту, соответственно, пока ипотечный портфель банков застрахован не полностью. Но одновременно это создаст ощутимую нагрузку на банковскую маржу, если учесть, что в среднем она составляет 2,5–3% годовых, указывает Гордейко.

В общих расходах заемщика на ипотеку страхование занимает небольшую долю, но для банков это может означать дополнительное давление на маржу, которое в текущих условиях крайне нежелательно, согласен руководитель направления банковских рейтингов агентства НКР Михаил Доронкин. Поэтому с высокой вероятностью банки просто будут поднимать ставки по новым кредитам, опасается он.

В теории для заемщика вырастет только базовая ставка, а полная стоимость кредита измениться не должна, признает Доронкин, но есть подводный камень: если сейчас заемщик может уменьшить свои расходы на страхование, выбрав более выгодное предложение на рынке, то банки в его поисках могут быть не заинтересованы, если итоговая плата все равно будет переложена на заемщиков, предупреждает он.

С учетом тонкой маржи по ипотеке перекладывание расходов по страхованию на банк приведет к увеличению ставки по кредиту на 0,6–0,7 п. п., говорит Чамров из «Открытия».

Подобный механизм некоторые банки уже предлагали раньше, но, чтобы внедрить его, потребуется изменить вид страхования с личного на страхование бизнес-рисков, обращает внимание управляющий директор «Абсолют банка» Антон Павлов.

Для этого нужно будет менять налоговое законодательство, поскольку изменится учет расчета налога на прибыль банка, полагает он: есть риск, что ряд банков с кэптивными страховыми компаниями завысят расходы для налоговой оптимизации.

Крайне велика вероятность, что эти издержки банки переложат на клиентов, закладывая их в ставку или устанавливая дополнительные комиссии, считает младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина. Учитывая заинтересованность обеих сторон в наличии договора страхования, компромиссным вариантом могла бы стать оплата страховой премии и кредитором, и заемщиком на паритетных началах, предполагает она.

Новый подход поможет снизить как риски банка, так и самого заемщика, но может привести к росту ипотечных ставок на рынке, согласна руководитель центра разработки ипотечных продуктов ПСБ Марина Заботина.

Однако общая стоимость кредита, с ее точки зрения, не изменится: если раньше заемщики несли расходы по страховке напрямую, то теперь они будут заложены косвенно.

Скорее всего, новый порядок будет распространяться только на новые кредиты, добавляет Заботина, поскольку в действующих кредитных договорах уже закреплена обязанность заемщиков о пролонгации страхования.

В предложенной концепции пропадает смысл аккредитации пула страховщиков банком – банк выберет одну компанию и будет там страховать риски, замечает директор по правовым вопросам СК «Росгосстрах жизнь» Александр Козинов. При этом если конкуренция внутри пула страховщиков снижает стоимость страховки, то возможный монополизм в связке страховщика и банка приведет к обратному эффекту, считает он.

Цб рф переложит хлопоты и расходы по страхованию ипотеки на банки

Согласно ранее опубликованным предложениям Банка России, страховка рисков жизни, здоровья и квартиры станет обязательной, ее сумма будет учтена в полной стоимости ипотеки.

Сейчас страховку приобретает заемщик, а агентом зачастую выступает банк, оставляющий себе большую часть страховой премии.

В действующей системе заемщики сильно переплачивают за ипотечные страховки, следует из концепции: так, в 2019 году выплаты составили всего 3% от собранных премий по страхованию залога и 15% от премий по страхованию жизни и здоровья.

При этом на этапе выбора банка заемщик, как правило, ориентируется на процентную ставку, а полную стоимость кредита узнает только после приобретения страховки и оплаты издержек на оформление документов, отмечает Банк России. По его данным, полная стоимость выданных в 2019 году ипотечных кредитов превысила процентную ставку по ним в среднем на 1,45 процентного пункта, из которых 0,74 п.п. — расходы на страхование.

По оценкам Банка России, если бы предложенный в концепции подход применялся ранее, полная стоимость ипотечного кредита в 2019 году была бы ниже на 0,15-0,67 процентного пункта.

Названы регионы с наименьшим размером ипотечного кредита

«Ключевым интересантом ипотечного страхования является банк-кредитор, — отмечается в концепции.

— Это косвенным образом подтверждается низким уровнем проникновения страхования жизни и здоровья и имущественного страхования жилья, не сопряженных с ипотечным кредитным договором, и частым отказом заемщиков от приобретения страхования в случае, когда расходы на страхование превышают экономию на процентах по кредиту».

Поэтому ЦБ предлагает такие непростые для обычного гражданина этапы оформления страхового полиса, как выбор страховщика, переговоры о цене полиса и заключение договора страхования, переложить на банк.

«Это облегчит заемщикам сравнение стоимости ипотечных кредитов, поскольку стоимость страхования будет сразу же закладываться банком в процентные ставки по кредиту, — указывается в концепции.

— Кроме того, ожидается, что заключение договора страхования банком, а не заемщиком приведет к удешевлению договора страхования, так как банк, обладая более сильной переговорной позицией и, вероятно, страхуя сразу целый пул заемщиков, сможет договориться о более низких страховых премиях.

Таким образом, реализация предложений, вероятно, приведет к снижению полной стоимости ипотечного кредита для заемщика».

Цб предложил освободить россиян от оплаты страховки при выдаче ипотеки — рбк

В перечень страховых случаев по имущественному страхованию ЦБ предлагает внести:

- утрату или повреждение имущества в результате пожара, взрыва, затопления, стихийных бедствий;

- утрату или повреждение имущества третьими лицами, в том числе в результате грабежа или разбоя;

- страховка не будет покрывать такие случаи, как атомный взрыв, военные действия, а также ущерб имуществу, возникший по вине самого заемщика.

При страховании здоровья и жизни ипотечного заемщика полис должен покрывать смерть по любой причине, получение человеком инвалидности первой или второй группы, длительный больничный, потерю клиентом дохода в результате эпидемий. В числе исключений — самоубийство заемщика или намеренное причинение вреда ради наступления страхового случая.

Если риски реализуются, банк получит от страховой компании выплату, которая должна быть направлена на погашение ипотечного кредита. В этом случае кредитор не сможет требовать исполнения обязательств от заемщика в размере страховой суммы. Страховая сумма по таким договорам должна быть равна размеру обязательств на конец каждого отчетного периода, указывает ЦБ.

Банк России также считает, что кредиторы не должны привязывать факт наличия страховки к условиям ипотечного договора или процессу выдачи ссуды. ЦБ ранее поддерживал законодательные инициативы, которые касались борьбы с навязыванием страховок.

Как это повлияет на рынок

«На самом деле это революция», — оценивает инициативу ЦБ управляющий директор по страховым и инвестиционным рейтингам «Эксперт РА» Алексей Янин. По его словам, перенос расходов на страхование с заемщиков на кредиторов в первую очередь отразится на комиссионных доходах банков.

«При оформлении страховых договоров для ипотеки банк зарабатывает на комиссиях [страховщики платят банкам за продажу полисов — РБК], причем сразу— кредит только выдан, проценты банк будет получать много лет, а комиссию сразу — и может направить это в прибыль. И страховые компании очень хорошо зарабатывают на этом виде, потому что там низкая убыточность, выплаты небольшие. И все это за счет заемщиков. А теперь получается, что все переворачивается с ног на голову», — отмечает Янин.

Банковский канал остается основным для продаж страховых продуктов в России, сообщал ЦБ (.pdf). По итогам 2019 года объем собранных страховых премий составил 1,48 трлн руб. Три четверти взносов страховщики получили от посредников, а половину от этой суммы — или около 555 млрд руб. — от банков.

Комиссии, которые взимают банки за привод страховщикам новых клиентов, за год выросли на 9,1 п.п., до 36,6% от взносов. Больше половины подобных доходов (66,4%) банкам обеспечило именно страхование жизни заемщиков.

Возникшие расходы банки могут попробовать снизить за счет страховщиков. «Банк будет сам выбирать страховую компанию и, скорее всего, диктовать свои условия, потому что переговорная позиция сильнее.

Наверняка очень сильно снизятся страховые тарифы — банки будут выбирать либо компании с наиболее низкими тарифами, либо будут обращаться к своим дочерним структурам.

Здесь могут возникнуть риски демпинга и того, что банки будут меньше обращать внимание на надежность и рейтинги страховых компаний», — перечисляет Янин. Он не исключает, что финансовую нагрузку разделят и заемщики.

Выпадающие комиссионные доходы банки будут пытаться компенсировать за счет повышения ставок по ипотеке, считает руководитель направления банковских рейтингов агентства НКР Михаил Доронкин.

«Если банки захотят компенсировать данную нагрузку за счет заемщиков, то это вполне может привести к росту средних ставок по ипотечным кредитам.

Сегодня подобная мера уже практикуется: для заемщиков, отказавшихся от ипотечного страхования, как правило, действуют более высокие ставки по кредитам», — предупреждает он.

Заемщики вряд ли выиграют от смены подхода к страхованию в ипотеке, уверен директор группы рейтингов финансовых институтов АКРА Валерий Пивень: «Банки будут стараться поддержать маржинальность ипотечных продуктов. Скорее всего, расходы на страхование будут включены в ставку».

Что говорят банки

- Перекладывание расходов по страхованию на банк приведет к увеличению ставки по кредиту на 0,6–0,7 процентного пункта, оценивает директор департамента кредитного бизнеса банка «Открытие» Михаил Чамров. Он объясняет это невысокой маржинальностью ипотеки.

- Банки будут закладывать свои расходы на страхование в ставки, но заемщики не обязательно проиграют от смены подхода, говорит зампред правления банка «Зенит» Дмитрий Юрин. Клиентам не нужно будет ежегодно контролировать размер страховых выплат и решать вопросы с пролонгацией договора, кроме того, банки уже не смогут применять санкции при отсутствии страхования, перечисляет топ-менеджер.

- Новая концепция, с одной стороны, поможет снизить риски и банков, и заемщиков, но с другой стороны, ставки на рынке вырастут, рассуждает руководитель центра разработки ипотечных продуктов ПСБ Марина Заботина. «Общая стоимость кредита не должна измениться — если раньше заемщики несли расходы по страховке напрямую, то теперь, они будут заложены косвенно», — резюмирует она.

- Инициатива ЦБ — логичная реакция на ситуацию с распространением вируса, утверждает представитель Московского кредитного банка. «Назрела необходимость разработать новые методики и инструменты для оценки рисков», — пояснил он.

- Росбанк намерен участвовать в обсуждении этой концепции с ЦБ, заявил директор кредитного департамента «Росбанк Дом» Вадим Мамонов. По его словам, совместное решение должно отвечать «как интересам заемщиков, так и кредитных и страховых организаций».

- «ВТБ считает преждевременным комментировать данную инициативу», — сказал представитель кредитной организации.

- Сбербанк и Райффайзенбанк отказались от комментариев. Остальные банки из топ-20 не ответили на запрос РБК.

Ипотечных заемщиков застрахуют банки

ЦБ объявил, что планирует сделать страхование недвижимости и жизни при ипотеке обязательным, причем платить за полис должен будет сам банк-кредитор и не сможет напрямую переложить расходы на заемщика.

Кроме борцов за права заемщиков, эта инициатива никого из участников рынка не обрадовала.

Страховщики боятся, что банкиры не станут платить им за полисы столько же, сколько граждане, а банкиры отмечают, что все изменения сведутся в основном к увеличению их расходов.

В понедельник 27 апреля Банк России обнародовал концепцию страхования ипотеки.

- Согласно ей, страхование залога, а также жизни и здоровья заемщика при выдаче ипотеки становится обязательным.

- При этом банк должен будет страховать эти риски за свой счет и не сможет требовать от заемщика возмещения уплаченной страховщику премии.

- Банк России предполагает, что в этом случае стоимость страховки снизится.

«Так, банк-кредитор, будучи более сильной стороной в переговорах со страховщиком, чем гражданин, сможет получить более выгодные условия и снизить расходы на страхование»,— уверены в ЦБ.

Страховщики, похоже, тоже придерживаются этого мнения, поэтому заранее обеспокоены, несмотря на то, что регулятор пообещал обсудить новую концепцию с участниками рынка.

«Предложенная ЦБ концепция ипотечного страхования кардинально меняет существующую практику заключения договоров ипотечного страхования, необходимо провести анализ последствий ее внедрения»,— говорит вице-президент Всероссийского союза страховщиков Виктор Дубровин.

По его словам, банк так или иначе переложит дополнительные расходы на клиента, при этом он минимизирует расходы и создаст продукт, который будет лишь формально закрывать возможные риски.

Банкиры также оказались не в восторге от идеи Банка России.

«Мы не видим потенциала для увеличения спроса и снижения риска по кредитованию: сегодня страхование предмета залога является обязательным, а жизнь и здоровье страхуются клиентами в 90% случаев, поскольку иначе банки предусматривают повышенную ставку»,— отмечает директор департамента кредитного бизнеса банка «Открытие» Михаил Чамров.

По его мнению, с учетом низкой маржи по ипотеке, перекладывание расходов по страхованию на банк приведет к увеличению ставки по кредиту на 0,6–0,7 процентного пункта. Руководитель центра разработки ипотечных продуктов ПСБ Марина Заботина считает, что общая стоимость кредита не изменится.

«Если раньше заемщики несли расходы по страховке напрямую, то теперь они будут заложены косвенно»,— пояснила Марина Заботина.

При этом банкиры указывают, что новый механизм приведет к изменению экономики финансового продукта.

«В этом случае придется изменить вид страхования с личного на страхование бизнес-рисков, а значит, придется вносить изменения в налоговое законодательство: будет меняться учет расходов при расчете налога на прибыль банка»,— считает управляющий директор Абсолют-банка Антон Павлов. По его словам, такие изменения не будут поддержаны Минфином, поскольку могут возникнуть риски, когда кэптивные страховые компании будут завышать расходы для налоговой оптимизации.

Аналитики также отмечают, что новая концепция предполагает снижение маржинальности ипотечного продукта для кредитных организаций.

«Кроме того, банки, ранее предлагавшие клиентам партнерские программы страхования, могут потерять часть комиссионного дохода»,— объясняет отсутствие энтузиазма относительно новой инициативы ЦБ у банков директор группы рейтингов финансовых институтов АКРА Валерий Пивень.

Впрочем, как указывает управляющий директор рейтингового агентства НКР Станислав Волков, банки включат свои расходы в ставку по кредиту, а снижение комиссионных от страховщиков скорее всего компенсируют за счет ужесточения условий.

Представитель крупного банка считает, что в ставку дополнительные расходы включат в последнюю очередь, поскольку ее величина важна как с социальной, так и с маркетинговой точки зрения, а вот многочисленные комиссии, которые присутствуют при оформлении ипотеки, могут повысить.

Из плюсов, которые в новой концепции обнаружили аналитики, можно отметить, что продукт станет более простым для заемщика и более прозрачным для регулятора.

Однако, руководитель проекта ОНФ «За права заемщика» Евгения Лазарева уверена, что концепция, предложенная Банком России может решить часть проблем. «Теперь платеж за страховку будет разнесен по времени, а не станет взиматься сразу за весь срок кредита в первые годы его обслуживания»,— считает она.

Максим Буйлов, Светлана Самусева, Татьяна Гришина

Цб предложил освободить россиян от самостоятельного страхования ипотеки

Центробанк разработал концепцию ипотечного страхования, которая предполагает освобождение заемщиков от необходимости самостоятельно и за свой счет страховать присущие ипотеке риски. Об этом регулятор сообщил на своем сайте.

Сейчас при получении ипотеки заемщики, как правило, должны застраховать от рисков ущерба и утраты приобретаемую или передаваемую в залог банку недвижимость, и в большинстве случаев — свою жизнь и здоровье, указывает ЦБ. Однако в зависимости от структуры сделки такие расходы «не всегда попадают» в расчет полной стоимости кредита, и это затрудняет для заемщика оценку затрат на ипотеку, а также выбор кредитора и кредитного продукта.

Концепция предполагает, что для снятия дополнительной нагрузки с заемщиков страхование будет осуществляться самим банком за свой счет. Банк не будет иметь права требовать от заемщика уплаты или возмещения страховой премии, а также заключения других договоров страхования.

Двойной удар: в России появились признаки начала банковского кризиса

Концепция позволит российским банкам предлагать населению «простой, понятный и прозрачный с точки зрения затрат на его обслуживание ипотечный продукт», указывает ЦБ. Кроме того, заключение договоров страхования кредитором приведет к снижению издержек, отмечает регулятор.

Банк — «более сильная сторона» в переговорах со страховщиком, чем заемщик, а потому сможет получить более выгодные условия и снизить расходы на страхование.

Страхование за счет банка также приведет к большей прозрачности условий сделки для заемщика, так как избавит от расходов и комиссий по страхованию, не заложенных в полную стоимость кредита, отмечает регулятор.

ЦБ также исходит из того, что страхование предмета залога, а также жизни и здоровья заемщика при розничном ипотечном кредитовании целесообразно во всех случаях, так как позволяет снизить расходы заемщиков на возврат долга в незапланированных ситуациях. Поэтому концепция предполагает, что такое страхование станет необходимым для получения ипотеки. В ближайшее время ЦБ планирует начать обсуждение концепции с банковским и страховым сообществами.

Правительство утвердило программу льготной ипотеки под 6,5%

В конце марта правительство утвердило программу льготной ипотеки под 6,5%, запустить которую предложил президент России Владимир Путин. О принятии этой меры его попросил президент и основной акционер , отметивший, что из-за введенных ограничений девелоперы столкнулись с резким спадом продаж жилья.

Путин также подписал закон о кредитных каникулах, который позволяет потребовать приостановки выплат по кредиту на льготный период сроком не более шести месяцев. Для ипотечных каникул изначально был установлен максимальный порог в 1,5 млн рублей.

Однако позднее премьер Михаил Мишустин повысил максимальный размер ипотеки, позволяющий потребовать каникул, внеся изменения в зависимости от региона.

Теперь для Москвы максимальный порог составляет 4,5 млн рублей, а для Подмосковья, Петербурга и Дальнего Востока — 3 млн рублей.

100 надежных российских банков — 2020. Рейтинг Forbes

В рейтинге 100 надежных банков по версии Forbes сменился лидер

Почему Верховный суд РФ заступился за заемщиков, которым банки навязывают страховку

Страховка жизни и здоровья по закону является добровольной, но получение потребительского кредита в России нечасто обходится без нее, в том числе потому что ставка без оформления полиса может оказаться существенно выше. Данные Банка России уже который год показывают, что основными продавцами таких полисов являются банки. В 2019 году страховые компании три четверти взносов получили от посредников, из которых 49% пришлось на банки.

«По данным Банка России, в 2019 году было заключено 3,93 млн договоров страхования жизни заемщиков. По сравнению с 2018 годом этот показатель страхового рынка вырос на 50,8%.

Объем взносов по этому виду страхования в прошлом году составил 98,9 млрд рублей», – рассказала «Профилю» руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

По ее словам, вслед за ростом взносов увеличился почти в два раза и размер средней выплаты по страхованию жизни заемщика – до 105,5 тыс. рублей, по страхованию от несчастных случаев и болезней – на 20,9%, до 44,3 тыс. рублей.

Несколько лет назад у заемщиков появилась возможность без финансовых потерь отказаться от ненужной страховки. Для этого нужно уведомить продавца об отказе от нее в течение 14 дней с момента оформления, в так называемый «период охлаждения».

Практика же показала, что деньги заемщикам возвращают не всегда. Как правило, проблем не возникает при отказе от индивидуальных полисов, которые оформляются при заключении договора непосредственно между заемщиком и страховой компанией. А из-за возврата так называемых коллективных страховок порой возникают споры.

Суть таких коллективного страхования в том, что договор заключается между страховой компанией и банком, а последний только «присоединяет» клиента к программе страхования.

В результате заемщик, пожелавший отказаться от такой страховки, сталкивался с двумя препятствиями. Во-первых, он не был стороной договора о страховании.

Во-вторых, к моменту покупки полиса договор между банком и страховщиком мог уже действовать не один месяц, а то и несколько лет.

Однако эти особенности коллективных страховок не повод лишать заемщика права на отказ в «период охлаждения» от ненужной ему страховки, считает Верховный суд РФ.

Он уже несколько раз озвучивал эту позицию, а недавно полностью поддержал заемщика в споре с одним из крупнейших банков по объему выручки в России.

Он напомнил, что такое «коллективное» оформление взаимоотношений между сторонами на суть страховки не влияют – оплачивает ее заемщик, а потому он и является страхователем. Проще сказать, клиентом страховой компании, и вправе воспользоваться «периодом охлаждения».

Кроме этого Верховный суд РФ озвучил еще одну важную позицию: клиенту должны вернуть абсолютно все затраты при отказе от «коллективной» страховки в «период охлаждения», в том числе и комиссию банка за услугу включения в число участников программы страхования.

«Отказ от услуги страхования делает уплаченную комиссию за подключение к несуществующей услуге экономически бессмысленной», – объяснил Верховный суд РФ.

«До этого большинство судов отказывало во взыскании комиссии банка, ссылаясь на то, что услуга по подключению к договору коллективного страхования все-таки была оказана», – говорит управляющий партнер бюро «Проценко и партнеры», адвокат Татьяна Проценко. Однако встречались и противоположные решения, когда суды ссылались на отсутствие доказательств наличия расходов у банков в связи с подключением клиента к страховке, отмечает она.

С 1 сентября 2020 года взаимоотношения заемщиков и банков- страховщиков будут происходить по другим правилам. С этого момента вступят в силу поправки в закон «О потребительском кредите (займе)», которые запрещают банкам навязывать клиентам добровольные страховки при выдаче кредитов.

Кроме того, в законе будет закреплено право заемщиков отказаться в «период охлаждения» не только от индивидуальных, но и от коллективных страховок. Банк в таком случае сможет повысить ставку по кредиту.

Эти правила будут распространяться только на новые договоры страхования, заключенные после 1 сентября.

Должна повыситься и сама прозрачность условий страховок. Банки будут обязаны рассказать клиенту о размерах страховой премии, различных комиссиях. Также заемщики в случае досрочного погашения кредита смогут вернуть и часть оплаты за полис – за оставшийся период его действия. Перечислить ее ему будут обязаны в течение 7 рабочих дней.

Сейчас заемщикам после закрытия кредита удается вернуть деньги за страховку не всегда. Страховщики и суды отказывают им в этом, если возмещение по ней не зависело от долга по кредиту.

Они исходят из того, что полис продолжает действовать и после закрытия кредита, а застрахованный имеет право на выплаты при наступлении страхового случая.

И наоборот, шансы гражданина на успех в суде и возврат части затрат повышаются, если обязательным условием для выплаты по страховке было наличие долга по кредиту. При таких условиях наступление страхового случая и выплаты по полису становятся невозможным, указывают суды.

«Мы рассчитываем, что вступление в силу закона, который позволит заемщикам вернуть часть страховой премии при досрочном погашении кредита, положительно скажется на потребителях финансовых услуг, поскольку вернуть часть страховой премии станет проще», – говорит главный финансовый уполномоченный Юрий Воронин.

Служба главного финансового уполномоченного действует с 1 июня 2019 года и занимается досудебным урегулированием споров на финансовом рынке. С 28 ноября прошлого года в его компетенцию входит и рассмотрение споров по страхованию жизни. За все время деятельности финуполномоченного к 19 апреля 2020 года к нему поступило 2540 обращений из-за страхования жизни.

«Наибольшее количество обращений – 1480 или 60,4% – пришлось на споры, связанные с возвратом страховой премии при расторжении договора страхования.

На втором месте споры, касающиеся отказа в выплате страхового возмещения (302, или 12,3%), на третьем – нарушение срока выплаты страхового возмещения (111, или 4,5%)», – говорит главный финансовый уполномоченный Юрий Воронин.

При этом, по его словам, по результатам рассмотрения обращений по страхованию жизни принято 441 решение, из них в 109 случаях (24,7%) требования потребителей финансовых услуг удовлетворены. Больше всего решений – 55,6% – было связано с возвратом страховой премии при расторжении договора страхования.

Невыгодное досрочное погашение

Однако реализация новелл о возврате части затрат на «коллективную» страховку при досрочном погашении кредита, когда «период охлаждения» давно истек, может расстроить россиян. Из стоимости страховки вычтут часть страховой премии, пропорционально времени действия полиса, а также могут минусовать расходы страховщика, банковские комиссии.

«У некоторых кредиторов размер агентской комиссии за подключение к коллективному договору страхованию составляет до 90% от стоимости продукта», – говорит Евгения Лазарева.

В результате на руки клиент получит сильно меньше того, что заплатил, и одновременно он потеряет возможность быть застрахованным на значительную сумму. Такой шаг может оказаться для него бессмысленным и невыгодным.

Вопросы могут возникнуть у граждан и при рефинансировании потребительских кредитов. Процедура аналогична простому получению кредита, а потому чаще всего сотрудники банка предложат при условии оформления полиса ставку более выгодную, чем без него. При этом страховка, оформленная при получении старого займа, вряд ли банк устроит.

«В теории выгодопроиобетателя при рефинансировании кредита можно заменить. Но на практике это достаточно сложная и невыгодная для банков процедура. Поэтому кредиторы идут на это только в случае рефинансирования своих собственных кредитов, а заемщики покупают новую страховку, если рефинансируются в другом банке», – говорит Евгения Лазарева.

С учетом того, что нередко полисы оформляются сразу на весь срок кредита, то в результате на руках у человека может оказаться сразу две страховки, если от первой он не отказался.

Эксперты сходятся в одном: чтобы минимизировать риск возникновения спора с банком или страховой компанией, перед подписанием документов их нужно внимательно читать.

«Мы рекомендуем потребителям в обязательном порядке до заключения кредитного договора знакомиться с условиями банков, изучить внимательно все предложения и выбрать наиболее выгодное для себя.

Не стоит соглашаться на первое возникшее предложение», – говорит Евгения Лазарева.