ВС рассказал, когда долги гражданина не будут списаны

В октябре 2015 года в Законе о банкротства появилась глава, регулирующая вопросы банкротство граждан.

Ст. 213.28 Закона о банкротстве предусматривает возможность освобождения граждан от обязательств перед кредиторами по завершению процедуры банкротства.

Данная норма позволяет гражданам полностью освободиться от обязательств и начать заново свою финансовую историю (fresh start).

Применение правила о списании долгов с граждан-банкротов обладает большой важностью на сегодняшний день и является их основной целью при проведении процедуры банкротства.

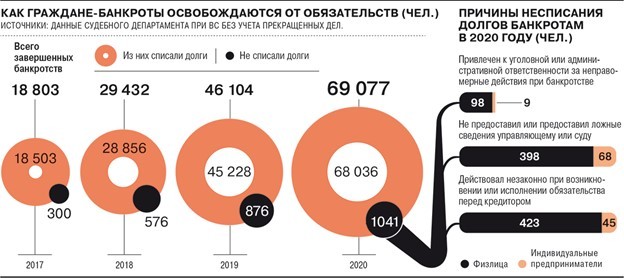

Например, согласно статистике ВС РФ за 2020 год, решения о завершении реализации имущества гражданина и неприменения правила об освобождении его от исполнения обязанностей было принято в отношении 1041 граждан, что составляет около 1,5% от общего количества завершенных процедур банкротства в 2020 году.

Исследование юридической фирмы «Арбитраж.ру» за 2018 – 2019 год.

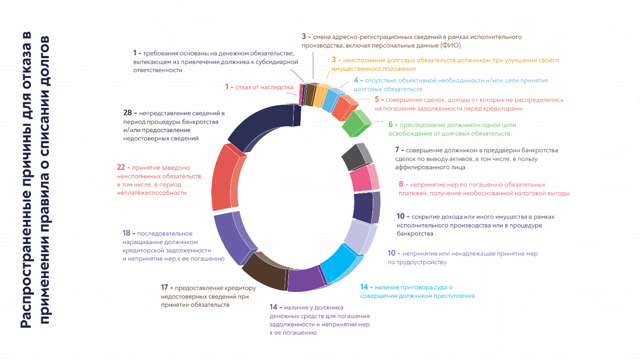

В 2019 году юридическая фирма «Арбитраж.ру» выпустила исследование (Владимир Ефремов, Анна Малькова), посвященное обзору судебной практики по вопросу отказа в освобождении от долгов.

В работе эксперты рассмотрели 101 дело, связанное с несписанием долгов с граждан-банкротов.

В данном исследовании проанализированы международный опыт использования института несписания, формирование российской судебной практики, основные причины для отказа в применении правил о списании долгов.

Особый интерес для меня представляет распределение проанализированных коллегами судебных актов по причинам, которые суды использовали для обоснования несписания долгов граждан:

Исследование газеты «Коммерсантъ» 2020 – 2021

23.07.2021 газета «Коммерсантъ» (Анна Занина) опубликовала статью, посвященную несписанию долгов с граждан-банкротов. «Ъ» делает акцент на отсутствии единства в судебной практике по вопросу несписания долгов с граждан-банкротов, а также на проблеме широкого судейского усмотрения.

«Ъ» приводит статистику по количеству граждан, которые прошли процедуру банкротства. С каждым годом за период с 2015 по 2020 гг. количество граждан-банкротов увеличивается, что также свидетельствует о важной роли института банкротства граждан на сегодняшний день.

Наглядно демонстрирует рост количества граждан банкротов следующая диаграмма:

Автор материала приходит к выводу, что отношение конкретного судьи имеет огромное влияние на дальнейшую судьбу граждан-банкротов, а также что неразумное поведение должника не должно становиться причиной несписания долгов с банкротов.

В публикации приводится анализ причин несписания, который в схожем формате ранее иллюстрировался со стороны Арбитраж.ру:

Взгляд со стороны

Рассмотрим некоторые аспекты, связанные с развитием института несписания долгов с граждан.

Сначала необходимо обратить внимание в целом на понимание сущности банкротства судами.

Большая часть решений последних лет сводится к тому, что основная цель потребительского банкротства – социальная реабилитация добросовестного гражданина, предоставление ему возможности заново выстроить экономические отношения, законно избавившись от необходимости отвечать по старым, непосильным для него обязательствам, чем всегда ущемляются права кредиторов, рассчитывавших на получение причитающегося им в полном объеме (дело гр. Хаймса, № А23-734/2018). То есть судами была выбрана социально-реабилитационная роль банкротства как основная его сущность, вопреки первоначально появившемуся в делах о банкротстве граждан подходу о единственной цели банкротства граждан – погашение долгов кредиторов (дело гр. Волкова, № А70–14095/2015).

Добросовестность поведения должника является для судов главным критерием при принятии решения о списании или несписании долгов.

При рассмотрении судебной практики надо принимать во внимание два факта:

- во-первых, существование оценочных категорий, из-за чего судейское усмотрение приобретает значительную роль в рассмотрении дел о банкротстве граждан;

- во-вторых, вопрос о справедливости судебного решения достаточно сложно решить в отсутствии полной картины происходящего, опираясь лишь на имеющиеся в нашем распоряжении тексты судебных актов.

Далее я рассмотрю несколько важных, по моей оценке, аспектов, связанных с применением правила о списании долгов в отношении граждан-банкротов.

Обоснованность решений суда

Затронем тему обоснованности решений суда о несписании долгов при ответе на вопрос: действительно ли человек нарушил требования ст. 213.28 Закона о банкротстве, а не попал в сложную жизненную ситуацию (не было недобросовестного поведения)?

В попытках не допустить случаи злоупотребления правами гражданами-должниками суды не всегда обоснованно и справедливо отвечают на этот вопрос о применении или неприменении правил о списании. Иногда ситуации не являются однозначными.

Например, в деле Валерия Камальдинова (№ А40-12702/2017) суд первой инстанции признал недобросовестными следующие действия:

- неперечисление в счет погашения долгов разницы между пенсией и прожиточным минимумом;

- неполучение заработной платы в фирмах, которые находились в процедуре банкротства.

Решение суда первой инстанции о неприменении правил о списании долгов с банкрота вряд ли можно назвать справедливым и обоснованным. К нашей радости, суд апелляционной инстанции его отменил.

В другом деле (№ А50-4560/2019) в качестве недобросовестных действий судами первой и апелляционной инстанции была расценена смена формы деятельности с «предпринимателя» на «компанию».

При этом суд не принял во внимание ряд факторов, опровергающих недобросовестность должника, и отсутствие убедительных и весомых доказательств того, что должником осуществлен перевод каких-либо личных активов в общество, вследствие чего они стали недоступны для погашения задолженности кредитора.

Согласно позиции суда кассационной инстанции, сами по себе действия по прекращению деятельности в качестве индивидуального предпринимателя и созданию общества не являются злостным уклонением должника от погашения задолженности перед кредитором.

Но иногда вышестоящие суды соглашаются с судами первой инстанции, когда, с точки зрения стороннего наблюдателя, оснований для неприминения правил о списании не было.

Например, в деле Вадима Майорова (№ А05-10133/2019) должник являлся пенсионером. При получении кредита должник заведомо знал об отсутствии у него необходимого дохода и активов для его возврата.

Подобное поведение нетрудоустроенного должника было признано недобросовестным, суд отказал в освобождении должника от дальнейшего исполнения обязательств перед кредиторами. При этом банк, обладая достоверными сведениями о доходах и активах должника, все равно выдал кредит.

Более того, единственным кредитором должника (банком) и финансовым управляющим не было заявлено возражений против освобождения должника от исполнения обязательств. Несмотря на это, суд пришел к выводу о невозможности применения правил о списании.

Ни судом апелляционной инстанции, ни судом кассационной инстанции решение суда первой инстанции отменено не было.

Ситуация с необоснованными и несправедливыми решениями судов не является катастрофической по следующим причинам:

- несправделивые и необоснованные решения встречаются достаточно редко, особенно учитывая общий объем дел, связанных с банкротством граждан;

- зачастую суды апелляционной и кассационной инстанции отменяют явно не справедливые решения судов первой инстанции.

Недобросовестность и неразумность

Отдельно необходимо рассмотреть соотношение понятий недобросовестности и неразумности. Анализ практики показывает, что суды не всегда четко разграничивают данные понятия. Иногда то, что принимается за недобросовестность, является на мой взгляд скорее неразумностью.

Принципиальной важностью разграничения недобросовестности и неразумности является тот факт, что практика применения положений ст. 213.

28 Закона о банкротстве признает недобросовестность как нарушение закона, причину неприменения правил о списании долгов, в то время как неразумность поведения таких последствий иметь не должна, а, следовательно, даже при неразумном поведении должника суд может списать долги.

В рамках рассмотрения дела Сергея Киреева (№ А41-20557/2016) ВС РФ пришел к выводу, что в случае положительного решения о выдаче кредита, основанного на достоверной информации, последующая ссылка банка на неразумные действия заемщика, взявшего на себя чрезмерные обязательства в отсутствие соответствующего источника погашения кредита, не может быть принята во внимание для целей применения положений п. 4 ст. 213.28 Закона о банкротстве. То есть ВС РФ попытался разграничить понятия неразумности и недобросовестности в поведении должника и пришел к абсолютно правильному выводу -неразумное поведение должника не является основанием для несписания долгов.

Несмотря на данную позицию ВС РФ, суды продолжают оценивать подобное положение должника как недобросовестное, ссылаясь при этом на позиции высшей судебной инстанции, озвученные за несколько лет до введения главы о банкротстве граждан.

Например, в деле Рафиды Мифтаховой (№ А65-26705/2017) суд закладывает в решение следующую логику: должник не доказал, что получение значительных заемных денежных средств от физических лиц — кредиторов и кредитных организаций было для него вынужденной и жизненно необходимой мерой; такое поведение должника сводится к последовательному наращиванию задолженности и к принятию на себя заведомо неисполнимых обязательств, что является причиной возникновения неплатежеспособности. По мнению суда указанное поведение должника не отвечает критерию добросовестности и не могло быть признано правомерным.

При этом суд мотивирует свое решение разъяснением, содержащемся в постановлении Пленума ВАС РФ от 30.06.2011 № 51 «О рассмотрении дел о банкротстве индивидуальных предпринимателей», согласно которому принятие на себя заведомо неисполнимых обязательств свидетельствует о злоупотреблении должником своими правами и ином заведомо недобросовестном поведении.

Возникает вопрос о возможности применения положений этого постановления в делах о банкротстве граждан, поскольку оно было принято за 4 года до появления главы о банкротстве граждан и распространяет своё действие в первую очередь на индивидуальных предпринимателей.

Опираясь лишь на сведения, содержащиеся в решении, складывается впечатление, что суд пытается выдать явно неразумное поведение должника за недобросовестное

- Несмотря на наличие актуальной практики ВС РФ, нижестоящие суды продолжают смешивать понятия недобросовестности и неразумности, используют устаревшие позиции высших судов, в результате чего можно констатировать отсутствие единообразной судебной практики по столь важному для потребителей вопросу.

- Ответственность кредиторов

- Обратим внимание на вопрос, связанный с введением ответственности кредиторов-профессиональных участников долгового рынка.

В большинстве решений судов прослеживается тенденция возложения на должника бремени анализа своего материального положения, оценки принимаемых на себя обязательств с точки зрения возможности их исполнения.

Исходя из данной позиции для кредитора не наступает никаких неблагоприятных последствий за выдачу кредитов гражданам, у которых текущий доход и количество имущества явно несоразмерны с принимаемыми обязательствами. Такое положение дел является потенциально несправедливым.

Как уже было показано выше, принятие гражданином обязательств, которые нельзя однозначно назвать заранее неисполнимыми, не должно свидетельствовать о недобросовестности, порой это может быть лишь признак неразумности.

К сожалению, при сегодняшнем уровне финансовой грамотности населения, далеко не каждый гражданин нашей страны способен здраво осознавать свои возможности.

Порой речь может идти о недобросовестности поведения со стороны кредитора (массовые публикации в интернете о злоупотреблениях со стороны микрофинансовых организаций и финансовым пирамид давно стали для нас обыденном делом), либо о недобросовестности как кредитора, так и должника.

По моему мнению ответственность кредиторов порой является необходимой и вероятно может помочь исправить плачевную ситуацию на потребительском рынке финансовых услуг.

https://www.youtube.com/watch?v=po-TiQCMxLM

Размышления по описанному вопросу позволяют прийти к выводу, что «ответственность» кредиторов за недобросовестное поведение является необходимой и своевременной мерой.

ВС РФ неоднократно высказывался, что целью процедуры банкротства граждан является не только соразмерное удовлетворение требований кредиторов, но и реабилитация гражданина по результатам процедуры банкротства. Следовательно, ответственность системных кредиторов поможет достижению целей банкротства.

При этом не следует забывать, что возможности кредиторов (даже профессиональных участников рынка) не являются безграничными. Не всегда возможно получить всю необходимую информацию о потенциальном заемщике, поэтому и бремя негативных последствий для кредиторов должно зависеть от конкретных обстоятельств дела.

С другой стороны, под ответственностью кредитора можно можно понимать негативные последствия для последних, выраженныев применении правил о списании долгов с граждан (банк или иной кредитор теряет средства, которые выдал должнику, не убедившись в платежеспособности последнего). Суды редко рассматривают поведение кредиторов как обстоятельство для применения или неприменения правил о списании долгов с банкротов. Но практика применения таких правил начинает формироваться.

Например, в деле Ксении Леус (№ А68-11853/2018) должник продал заложенное имущество, после чего на протяжении еще 6 лет продолжал исполнять обязательства по кредиту. С 2011 по 2019 годы банком не предпринималось соответствующих мер как по принудительному взысканию задолженности с должника, так и по обращению взыскания на заложенное имущество.

Суд кассационной инстанции принял изложенные факты во внимание и усмотрел недобросовестность в действиях кредитора — проявление им безразличия к заложенному имуществу на протяжении долгого времени.

Также суд решил, что у нижестоящих судов, рассматривающих дело, не имелось достаточных оснований утверждать, что именно действия должника лишили банк возможности удовлетворения своих требований за счет залогового имущества.

Напротив, имеются основания полагать, что такие последствия наступили вследствие или, как минимум, в том числе, в связи с длительным бездействием самого банка. Данные факты в совокупности с другими обстоятельствами послужили основанием для отмены решения о неприменении правил о списании долгов гр. Леус.

Выводы

В целом практика по несписанию долгов с граждан-банкротов в последние годы складывается в соответствии с общепринятым пониманием социально-реабилитационной роли банкротства. Хотя имеются и исключения из этого понимания.

На данный момент суды в основном ориентируются на сложившуюся судебную практику и свое понимание добросовестности, что в свою очередь дает большой простор для судейского усмотрения.

Является ли свобода судейского усмотрения положительной чертой в данной сфере, сказать однозначно нельзя, с одной стороны они позволяют судам при наличии формальных нарушений со стороны должников принимать решения с учетом справедливого распределения рисков в связи должник-кредитор, с другой, как показывает анализ практики, иногда приводит к принятию несправедливых решений.

Суды в поисках баланса между целями процедуры банкротства граждан, в одних случаях чрезмерно защищают интересы кредиторов, в других – интересы потенциально недобросовестных должников. Это наглядно иллюстрируют примеры отказов в списании долгов гражданам-пенсионерам и одновременное списание многомиллиардных долгов несостоявшимся бизнесменам.

- В отношении некоторых вопросов (например, разграничение недобросовестности и неразумности) отсутствует единообразие в судебной практике.

- Поставить точку и постараться привести судебную практику к единообразию в сложившейся ситуации может только ВС РФ, путем выпуска обобщающих разъяснений по изложенным вопросам.

- Bonus

В дополнение 27.07.2021 «Ъ» также опубликовал материал, который посвящен психологическому аспекту, связанному с поведением граждан при принятии на себя обязательств (в том числе и непосильных обязательств).

В статье врач психиатр-психотерапевт Майя Кондратьева говорит о том, что есть круг людей, склонных к принятию непосильных обязательств в силу предрасположенностей, сформировавшихся еще в детстве, а также о том, что серьезная просрочка по кредиту может вызвать определенные нарушения, например, расстройство личности.

«Платить до конца жизни»: какие долги россиянам не спишут ни при каких обстоятельствах

Сейчас в России есть один законный способ физическому лицу избавиться от своих долгов – объявить себя банкротом. Процедура может быть как судебной (банкротом человека признает суд), так и внесудебной (новый закон действует с сентября).

У обоих способов есть и плюсы и минусы, списываются долги не только перед коммунальщиками, налоговой и банками, но и даже долги по распискам. Однако и тут есть один нюанс: есть целый перечень долгов, от которых не избавит даже банкротство.

Подробнее об этом рассказала агентству «Прайм» доцент кафедры гражданско-правовых дисциплин РЭУ им. Г.В.Плеханова Наталья Свечникова. Эксперт напомнила, что полный список долгов, от которых освобождается человек, которому присваивается статус «банкрот» содержится в законе «О несостоятельности (банкротстве). Там же описаны и долги, которые списанию не подлежат.

В частности, никакие долги не будут списаны, то есть, процедура банкротства просто не пройдет в случае, если потенциальный банкрот предоставит неверные сведения о своем имуществе, намеренно скрыл какие-то сделки или в период, когда мог платить по долгам, уклонялся от уплаты налогов.

Также не стоит надеяться на успешное завершение процедуры тем, кто привлечен к уголовной или административной ответственности за неправомерные действия при банкротстве или фиктивное банкротство. При этом последнее должно быть зафиксировано в текущем деле. Если подобные статьи – дела минувших дней, препятствий не будет.

Кому и где продать обычный рубль за несколько тысяч

Кроме того, обанкротиться не получится, если при получении кредита человек специально предоставил неверные сведения, то есть, поддельные документы, гарантии и так далее. Или в его действиях есть злонамеренность: человек и не собирался платить по этому кредиту.

Даже в случае успешного банкротства с человека никогда не спишут так называемые личные долги. Речь идет о задолженности по алиментам, выплатах ущерба жизни и здоровью, уголовных штрафах.

Поэтому ждать, что при банкротстве вместе с кредитами спишутся те же алименты или долг за порчу имущества не стоит.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Екатерина ТитоваГлавный редактор / Bankiros.ru

Должнику не списали долг при банкротстве из-за «злостного уклонения», но Верховный суд посчитал иначе

Банки СегодняБанки Сегодня

Само дело касается банкротства некоего Михаила Хаймса, который в ноябре 2015 года заключил предварительный договор о продаже жилого дома с земельным участком некой Ольге Морозовой. В рамках предварительного договора продавец получил от покупательницы 2,1 миллиона рублей аванса (из общей суммы в 5,1 миллион). Суть сделки была в том, что Хаймс, получив аванс, оплатит долги и выведет имущество из-под залога, после чего передаст его покупательницы. Но после того, как он это сделал, Ольга Морозова потребовала снизить цену, на что продавец идти отказался.

В итоге покупательница обратилась в суд с требованием вернуть аванс. Районный суд встал на ее сторону, но продавец не смог расплатиться и был вынужден в апреле 2018 года объявить себя банкротом.

Но от долга в 2,1 миллион рублей он не смог избавиться – суд первой инстанции посчитал, что должник злостно уклонялся от исполнения обязательств. Затем он обжаловал решение, и апелляция его отменила, после чего кассация снова встала на сторону кредитора и отказалась списывать долг.

Разбираться в деле пришлось экономической коллегии Верховного суда. По мнению высшей судебной инстанции, Михаил Хаймс не уклонялся от исполнения обязательств. По мнению Верховного суда, злостное уклонение – это когда должник намеренно скрывает доходы или имущество, проводит мнимые сделки, меняет место жительства или имя, ведет «явно роскошный образ жизни».

Напротив, если должник не может выплатить деньги из-за отсутствия такой возможности, нерационального ведения домашнего хозяйства или иных причин – это не может быть злостным уклонением.

А Хаймс погашал задолженность по мере возможностей, и даже пытался продать свое имущество, чтобы расплатиться с долгами.

Кроме того, ни районный, ни арбитражные суды не установили противоправного поведения должника, а его неосновательное обогащение (те 2 миллиона рублей аванса) – последствие поведения кредитора.

Также Верховный суд напомнил, что основная цель банкротства граждан – социальная реабилитация добросовестных граждан, и постановил: банкрота освободили от обязательств.

Напомним, с 1 сентября в России вступил в силу упрощенный порядок банкротства, теперь процедуру можно провести вне суда через МФЦ. Правда, сделать это не так просто – долги должны быть не более 500 тысяч рублей, а в отношении должника должно быть в наличии закрытое исполнительное производство.

Разъяснения Верховного суда – коммунальные долги граждан будут сгорать

Постановление Правительства № 424 от 02.04.2020 года, которое приостановило целый ряд правил, касающихся погашения коммунальных задолженностей на время пандемии, известно, пожалуй, каждому. Однако многие россияне уже успели столкнуться с тем, что ресурсоснабжающие и управляющие компании трактуют данный документ так, как хочется им.

В итоге законодательство требует приостановить начисление пени, а вышеуказанные организации без зазрения совести и оглядки на последствия требовали с должников их уплаты.

Ситуацию исправил «Обзор по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории Российской Федерации новой коронавирусной инфекции (COVID-19)» № 2 от 30 апреля 2020 года. Давайте посмотрим, на что он указывает.

Начислять пени запрещено

Штрафы и неустойки на долги по водоснабжению и водоотведению, электро-и газоснабжению, капитальному ремонту и вывозу мусора временно заморожены. ВС РФ сделал уточнение, что мораторий действует с 6 апреля 2020 года по 31 декабря 2020 года независимо от обстоятельств. И совершенно неважно, о каких долгах идет речь: образовавшихся до 6 апреля или после.

Также не имеют значения регион и введение/отмена на его территории режимов повышенной готовности или чрезвычайной ситуации.

Важно: хоть граждане и освобождены от пени, а накопившиеся ранее долги за капремонт могут быть взысканы только в следующем году, по всем прочим услугам организации вправе обращаться в суд за взысканием основной суммы долга без ограничений в течение всего 2020 года.

Старые долги будут сгорать

Давайте вспомним о том, что общий срок исковой давности составляет 3 года. Если он истек, и должник заявил об этом на суде, требования ресурсоснабжающей компании не будут удовлетворены.

Исчисляться срок исковой давности начинает в данном случае со дня, следующего за установленной датой оплаты, а если последний день исковой давности выпадает на выходной, срок продлевается до следующего рабочего дня. При этом восстановить пропущенный срок позже первого рабочего дня могут только физические лица (при наличии особых обстоятельств), а УК и ресурсоснабжающие компании такой возможности не имеют.

И тут стоит вспомнить, что с 30 марта объявлены так называемые «президентские каникулы», которые по состоянию на сегодняшний день (08.05.2020) продлены до 12 мая.

Неизвестно, продолжатся ли они и дальше, но срок немаленький.

Смогут ли поставщики ресурсов после снятия режима самоизоляции и восстановления работы судов восстановить исковую давность в отношении старых долгов, срок по которым истек во время вынужденных выходных?

Нет, не смогут: Верховный суд разъяснил, что «президентские каникулы» не считаются выходными или праздничными днями. Это означает, что срок, который истек в эти дни, уже не может быть восстановлен ни в первый рабочий день, ни в последующие.

Так что если должник получит исковое заявление, ему необходимо в первую очередь проверить, насколько обоснованно предъявленное требование об оплате долга.

Если информация была вам интересна – прошу поставить оценку на свое усмотрение и поделиться публикацией со своими знакомыми в социальных сетях. Возможно, это кому-то поможет. Будьте здоровы и берегите себя. Спасибо за внимание.

Какие долги не спишут в банкротстве физлица

Надеемся, на сегодняшний день у собственников бизнеса не осталось иллюзии, что они отвечают по обязательствам своей компании только в пределах вклада в её уставный капитал. Это уже давно не так.

Специалисты TaxCoach напоминают, что и личное банкротство физического лица не позволит избавиться от всех долгов. В том числе и субсидиарных.

Действительно, по общему правилу после завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований.

После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (п. 3 ст. 213.28 Федерального закона от 26.10.2002г № 127-ФЗ «О несостоятельности (банкротстве)». Однако можно выделить несколько групп обязательств и обстоятельств, при наличии которых долги в итоге не будут «прощены».

Суд не освободит гражданина от непогашенных долгов при наличии следующих обстоятельств:

(А) Должник привлечен к уголовной или административной ответственности за неправомерные действия при своем банкротстве (Постановление Арбитражного суда Волго-Вятского округа от 13 июня 2018 г.

по делу № А43-26339/2016) либо за своё преднамеренное или фиктивное банкротство;

(Б) Должник не предоставил необходимые сведения своему финансовому управляющему или суду, либо представленные сведения были недостоверны; (Постановление Арбитражного суда Поволжского округа от 15 августа 2018 г. по делу № А12-10172/2016)

(В) Сами требования к должнику возникли в результате совершения им незаконных действий (мошенничество, злостное уклонение от погашения задолженности, уклонение от уплаты налогов, предоставление заведомо ложных сведений при получении кредита, сокрытие или уничтожение своего имущества). (Постановление Арбитражного суда Северо-Кавказского округа от 18 января 2019 г. по делу № А32-37686/2015)

Поэтому получение кредитов по ложным сведениям, оптимизация НДС либо дарение имущества родственнику в целях недопущения обращения на него взысканий обеспечат сохранение обязательств до полного расчета с кредиторами.

Примечательным здесь является недавнее определение Верховного суда РФ, которым суд защитил интересы обычного физического лица-должника:

Заемщик взял кредит, не сумев адекватно рассчитать свои финансовые возможности, что впоследствии привело его к долгам. (Определение Верховного Суда РФ от 03.06.2019г № 305-ЭС18-26429 по делу № А41-20557/2016).

Практика по этим делам складывалась не в пользу должников, такие долги не списывались, поскольку подобное поведение считалось недобросовестным. (Определение Верховного Суда РФ от 02.02.2017г по делу № А45-24580/2015, постановление Арбитражного суда Центрального округа от 28.11.

2018г по делу № А36-7440/2017). Верховный Суд РФ же предложил отличать недобросовестное поведение от неразумного:

- в первом случае (недобросовестность) человек заведомо понимает, что не сможет вернуть долги, при этом утаивает от кредитора информацию о своем финансовом состоянии (например, о наличии нескольких кредитов или иных долгов в момент получения очередного кредита);

В целом же, злонамеренно «кинуть» своих кредиторов действующее законодательство и практика теперь не позволяют.

Отдельно закон (Ст. 123.28) выделяет категории обязательств, которые «не прощаются» независимо от поведения должника

- Текущие платежи (обязательства, возникшие после принятия судом заявления о банкротстве);

- Обязательства перед физическими лицами, работавшими у должника по трудовому договору;

- Неразрывно связанные с личностью должника (алименты, возмещение вреда жизни или здоровью, о выплате заработной платы и выходного пособия, о возмещении морального вреда и т.п.) обязательства, в том числе которые в банкротстве не заявлялись;

- Возмещение ущерба имуществу (причиненного умышленно или по грубой неосторожности);

- Обязательства по применению последствий недействительных сделок. Если суд признал сделку недействительной, то должник в любом случае должен будет исполнить возникшие в этой связи обязательства (возвратить полученное по такой сделке и т.п.);

- Обязательства субсидиарной ответственности физического лица по долгам компании-банкрота;

- Возмещение убытков, причиненных юридическому лицу должником, в качестве его участника, руководителя или арбитражного управляющего (ст. 53.1 ГК РФ).

На двух последних остановимся подробнее.

1. Нельзя списать долг физического лица в рамках его субсидиарной ответственности (СО) по долгам организации, в отношении которой он признан контролирующим должника лицом (КДЛ)

Субсидиарная ответственность по долгам контролируемой организации является пожизненной, то есть долги компании будут взыскиваться с гражданина пожизненно.

В одном из дел физическое лицо привлекли к СО по долгам предприятия.

В суде должник ссылался на то, что был освобожден от обязательств перед кредиторами по другому судебному делу (о своем личном банкротстве). Однако суд, рассматривавший спор о банкротстве юридического лица, со ссылкой на п 6 ст 213.

28 Закона о банкротстве указал, что это не исключает его вины как КДЛ в банкротстве юрлица и не освобождает от требований к нему. (Постановление 15-го ААС от 20 сентября 2019 года по делу № А53-22198/2014).

В другом деле в отношении физического лица — руководителя общества после завершения процедуры его личного банкротства и освобождения судом от всех долгов остались неисполненными налоговые требования контролируемой им компании перед ФНС, которые налоговый орган взыскал с этого бывшего директора в порядке его субсидиарной ответственности. (Постановление Арбитражного суда Восточно-Сибирского округа от 01.06.2018г по делу № А74-4677/2016).

Попытки избежать оплаты по долгам юридического лица остались без результата.

2. Не прощается долг физического лица в виде причиненных им компании убытков

Стоит ли верить в закон о списании долгов населению?

Единого закона о списании долгов, который был бы применим ко всем случаям в жизни, в нашей стране не существует. Банкротство физического лица и индивидуального предпринимателя допускает освобождение от задолженностей. Но тот же закон обязывает граждан подтверждать признаки несостоятельности и сумму просрочки, наличие у человека других неисполненных обстоятельств.

Сейчас эта процедура банкротства проводится не только через арбитраж, но и во внесудебном порядке. При грамотном подходе можно освободиться от кредитного бремени или получить реструктуризацию задолженности. Подробнее о том, как списать долги, читайте в статье.

Какой закон допускает списание долгов по кредитам?

Надеяться, что банки вам простят кредит или не будут взыскивать просрочку, не стоит.

Пока заемщик сам не предпримет активных действий, чтобы списать свои долги, ему придется платить неподъемные проценты, терпеть давление со стороны кредиторов, коллекторов и приставов, часто даже скрываться о тех, кто требует возврат долга.

Чтобы освободиться от просрочки по кредитам, налогам, услугам ЖКХ, граждане могут воспользоваться Законом № 127-ФЗ «О банкротстве». Это не самая простая процедура, поэтому на 100% гарантировать списание долгов нельзя.

И если уж браться за организацию своего банкротства, нужно подходить к нему обдуманно.

Чтобы успешно пройти банкротное дело, нужно:

- подтвердить признаки своей несостоятельности и неплатежеспособности — например, указать на факт, что период просрочки по долгу уже превысил 3 календарных месяца. Также необходимо указать сумму долга, заявить об отсутствии имущества, раскрыть другие обстоятельства, не позволяющие погашать долги, например, сообщить о снижении дохода;

- направить документы в суд или МФЦ. В суд необходимо обратиться обязательно, если ваш долг превышает 500 тыс. рублей. Упрощенное банкротство через МФЦ было введено с 1 сентября 2020 года, воспользоваться им можно при просрочке от 50 и строго до 500 тыс. руб.;

- пройти обязательные этапы процедуры — для судебного банкротства это реструктуризация и (или) реализация имущества, а упрощенная процедура предусматривает проверки в МФЦ и 6 месяцев ожидания возражений кредиторов.

Это только общие моменты, которые нужно учитывать при прохождении банкротного дела.

Можно избежать выплат по просроченным кредитам, если банк пропустит срок давности. Это возможно только в том случае, если банк не требует вернуть долг три года.

В данной ситуации нужно вовремя направить в судебный орган заявление о прекращении дела по причине истечения сроков. Если не сделать этого, судья может удовлетворить иск, даже если срок давности истек.

Также учтите, что отказ в иске по срокам не мешает требовать долги во внесудебном порядке. Банк вправе сам рассылать претензии или звонить должнику, или продаст долг коллекторскому бюро. Полностью прекратить все требования по возврату долга можно после завершения банкротного дела.

Могут ли кредиты списаться автоматически

Автоматически списать долги невозможно, хотя такой законопроект в отношении различных групп населения, например, чьи доходы не превышают 1 МРОТ в семье на человека, не раз пытались внести на рассмотрение Госдумы РФ.

Неприятие такой инициативы логично, поскольку государство обязано защищать не только права заемщиков, но и интересы банков, микрофинансовых организаций, жилищно-коммунальных служб и других кредиторов.

Списание долгов без суда и банкротства допускается только в отношении отдельных видов налогов и сборов с физ. лиц и предпринимателей. Налоговая амнистия применяется только по задолженности, признанной безнадежной к взысканию. Да и выступало государство с такой инициативой последний раз в 2015 году.

Варианты списания задолженности

Если вы накопили большие долги, но все же рассчитываете постепенно отдать их, то можно воспользоваться различными льготными программами:

- получить ипотечные или кредитные каникулы;

- заключить с банком соглашение о реструктуризации задолженности или рефинансировании кредитов;

- получить исполнительные каникулы у приставов (это специальная рассрочка для пенсионеров);

- отсрочить или рассрочить выплаты в судебном процессе, если банк подал иск о взыскании.

Также можно дождаться направления документов на удержание по месту работы. В этом случае ежемесячно будут удерживать до 50% зарплаты, что позволит постепенно выплатить всю задолженность. Узнать подробнее о нюансах, преимуществах и минусах каждого из указанных способов действий можно у наших юристов.

О вариантах полного списания долгов граждан расскажем ниже.

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Прощение долга

Гражданский кодекс РФ допускает прощение долга, если такое решение примет кредитор. Но представить ситуацию, при которой кредитные организации или МФО пойдут на такой шаг, практически невозможно.

Даже при истечении давности кредит не спишут, а взыскание продолжится во внесудебном порядке.

Пропуск сроков

По истечении трех лет после возникновении просрочки у банка возникнут проблемы с взысканием. Должник вправе заявить в суде об отклонении иска по пропуску сроков. Если такое заявление подано, судья обязан его рассмотреть и удовлетворить.

Но даже истечение сроков не гарантирует, что вы можете забыть о наличии задолженности:

- банк может продать просроченный кредит коллекторской компании, и отсчет срока давности у новой структуры начнется с нуля, но только в том случае, если вы подпишите документ о признании суммы долга или сделаете хоть одну выплату (что тоже является фактом признания долга);

- можно получить судебный приказ, который будет выдан при отсутствии возражений от должника;

- так как давность по кредиту определяется по каждому ежемесячному платежу, рассчитывать на полный отказ в исковых требованиях крайне сложно.

Даже если вы сумеете добиться отклонения иска, вас все равно будут донимать звонками коллекторы, сотрудники банков или микрокредитной организации. И даже если они не смогут получить с вас денег, то нервы попортят.

Банкротство

Поэтому целесообразно решиться на прохождение банкротства. Закон о списании долгов по кредитам описывает порядок прохождения банкротного дела, требования к документам. До сентября 2020 года это можно было сделать только через арбитраж. Новый закон с поправками в 127-ФЗ предусматривает упрощенную процедуру через МФЦ.

Признание банкротом освобождает от налоговых и кредитных обязательств, от долгов по ЖКХ. Не спишутся лишь некоторые личные обязательства. Например, к ним относятся алименты, долги по зарплате, возмещение имущественного ущерба и вреда здоровью.

В некоторых случаях должник может выбрать, по какой процедуре проходить банкротство — через суд или МФЦ.

Например, если сумма просрочки не достигает 500 тыс. руб., однако у должника подтверждается неплатежеспособность, он может обратиться в МФЦ или в суд.

Ниже расскажем, какие плюсы и недостатки предусматривает федеральный закон о списании долгов 127-ФЗ для обоих вариантов.

Как списать долги через банкротство физических лиц

Закон о списании долгов по кредитам физических лиц работает уже почти 5 лет. Но до недавнего времени он предусматривал только длительную и дорогостоящую судебную процедуру, с реализацией имущественных активов и привлечением управляющего.

Летом 2020 года Президент России Владимир Путин подписал закон, который внес поправки в процедуру и разрешил внесудебное банкротство. Эта процедура полностью бесплатна для должника и не предусматривает реализацию имущества.

Читать закон в последней редакции можно по ссылке. Наши юристы готовы разъяснить его нормы, проконсультировать по дальнейшим действиям.

Через суд

Судебное банкротство физ. лиц допускается при сумме задолженности от 500 тыс. руб., либо при подтверждении признаков неплатежеспособности, несостоятельности. Например, к таким признакам относится отсутствие имущественных активов для расчета с кредиторами, просрочка свыше 90 дней по более чем 10% обязательств.

Процедура предусматривает следующие этапы:

- нужно подготовить множество документов, в том числе опись имущественных активов, справки о доходах и т.д.;

- до обращения в суд необходимо уведомить кредиторов (для этого им направляется копия заявления);

- документы направляются в арбитражный суд по месту жительства, причем заявитель должен перечислить на депозит аванс на вознаграждение управляющего;

- судья утвердит управляющего из кандидатов СРО, предложенного заявителем;

- в зависимости от обстоятельств, может проводиться реструктуризация задолженностей, либо сразу начнется стадия реализации.

Когда суд признает заявление обоснованным, то по отношению к должнику прекращаются любые формы взыскания, в том числе коллекторскими фирмами и через ФССП. На сумму долга будет приостановлено начисление процентов, с имущества снимут аресты.

Пока продолжается банкротное дело, имуществом и доходами должника будет распоряжаться управляющий. Для осуществления текущих расходов будет открыт специальный счет. После завершения торгов деньги пойдут на расчет по долгам. Отдельные виды вещей, предметов и объектов могут оставить должнику. Их список указан в ст. 446 ГПК РФ. Это, как правило, предметы личного пользования.

Банкротство через МФЦ

Во внесудебном банкротстве вся процедура организована проще, хотя и здесь нужно строго следовать закону. Обратиться в МФЦ можно, если размер обязательств составляет от 50 до 500 тыс. руб., а приставы окончили исполнительное производство по причине отсутствия у должника имущества.

Алгоритм действия для списания долгов через МФЦ в 2022 году таков:

- заполняется заявление, в котором нужно точно указать перечень кредиторов и размер задолженностей;

- заявление подается сразу в МФЦ, а уведомлять кредиторов не нужно, это сделают сотрудники центра;

- специалисты МФЦ сами разместят информацию о желании должника пройти банкротство на Федресурсе;

- если в течение 6 месяцев кредиторы не подадут возражений, будет принято решение о признании банкротом, списании долгов.

За 6 месяцев 2021 года в МФЦ признали обоснованной только меньше половины заявок физ. лиц на внесудебное банкротство.

2021 год — это всего лишь второй год, когда наши граждане получили право подать заявление на внесудебное банкротство через многофункциональные центры (МФЦ).

За пол года МФЦ опубликовали информацию о начале 2 тыс. 228 процедур внесудебного банкротства граждан. При этом 2 тыс. 470 заявлений за этот же период МФЦ вернули людям, желающим списать свои долги.

В итоге доля инициированных через МФЦ процедур банкротства — 47%.

В марте-июне 2021 года МФЦ опубликовали сообщения о завершении 1 тыс. 679 внесудебных банкротств граждан.

Лидерами по общему числу возбужденных внесудебных процедур с момента старта процедуры в сентябре 2020 года по состоянию на июнь 2021 года стали:

- Омская область — 253 заявлений

- Челябинская область — 193 шт.

- Пермский край — 136 шт.

- Алтайский край — 134 шт.

- Краснодарский край — 133 шт.

- Липецкая область — 128 шт.

Важно правильно заполнить заявление. После окончания дела спишутся только долги, включенные в приложение к заявлению. Поэтому желательно оформлять документ и проходить дальнейшие этапы при сопровождении юриста.

Преимущества и минусы списания кредитных долгов по банкротству

Самый очевидный плюс от прохождения банкротной процедуры — списание долгов по кредитам, займам, другим обязательствам. Дополнительным преимуществом внесудебной процедуры является отсутствие расходов на управляющего, пошлины.

К минусам любой формы банкротства можно отнести:

- сложность и длительность судебной процедуры;

- значительные расходы при ведении дела через арбитраж (общая сумма трат может составить до 200 тыс. руб.);

- продажа активов, если банкротство идет через суд;

- возможная ответственность за преднамеренное или фиктивное банкротство;

- последствия, которые наступают для банкрота (например, запрет на получение руководящих должностей в организациях на срок от 3-х лет);

- большой перечень документов и сведений, которые нужно подготовить для суда;

- практически 100% отказ в выдаче кредита в первые годы после прохождения банкротства.

Естественно, больше всего минусов у судебного банкротства, которое не всегда завершается списанием долгов. Но и упрощенное банкротство подходит не для всех.

С сопровождением юриста можно полностью снять риски того, что долги не спишут, сохранить часть имущества, максимально быстро пройти все этапы процедуры. Звоните, наши юристы помогут со списанием долгов через банкротство!

Наша команда

Максим Поляк

Руководитель департамента сопровождения процедур банкротства

Андрей Холуев

Ведущий юрист отдела банкротства физических лиц

Екатерина Урываева

Юрист отдела банкротства физических лиц

Исраил Хашагульгов

Ведущий юрист судебного департамента

Никита Облезнев

Ведущий эксперт по списанию долгов

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты