Льгота по освобождению от уплаты страховых взносов

Российское законодательство предусматривает обязательность страховых взносов по социальным страховкам в пенсионной, медицинской сфере, по ФСС. В предлагаемом материале рассматривается отмена страховых взносов для ИП пенсионеров 2019 года, с учетом внесенных изменений, предполагающих назначение льгот для данной категории плательщиков.

Должен ли ИП пенсионер платить страховые взносы

Вопрос о том, должен ли пенсионер ИП платить страховые взносы, интересует многих. Прежде законодательство не освобождало предпринимателей от уплаты страховых взносов за себя, даже при достижении пенсионного возраста. Но ситуация изменилась в 2019 году, с принятием нового законопроекта, предложенного Президентом.

Что было в 2019 году

Правительство решило, что ИП пенсионеры больше не будут платить страховые взносы с 1 января 2019 года.

Граждан, достигших пенсионного возраста и зарегистрированных в качестве ИП, освободили от уплаты взносов по обязательным пенсионной и медицинской страховкам.

Такое нововведение тем более справедливо, что эти лица уже исполнили свой долг перед государством по обязательным страховым перечислениям в ПФР.

Условия предоставления льгот предполагают переход на налоговый режим самозанятого лица, при ограничении общего дохода в течение года не более 2,4 миллиона руб.

Указанное освобождение касается исключительно платежей, которые предприниматели вносят за себя. Необходимость уплаты отчислений за привлеченный персонал сохраняется в полном объеме.

Будут ли платить в 2020 году

В 2020 году внесенную отмену уплаты страховых взносов сохранили. Поэтому выплаты в ОПС и ОМС предпринимателям, достигшим пенсионного возраста, вносить не нужно. По-прежнему это относится к платежам за себя, а не по трудоустроенным работникам.

Выплаты за травматизм сохранились в прежнем объеме, без льгот и скидок.

Различия выгодности внесенных изменений объясняются особенностями российской системы налогообложения для различных категорий предпринимателей.

Какие налоги нужно платить предпринимателям пенсионерам

Полный состав назначаемых обязательных отчислений определяется указанными особенностями работы индивидуального предпринимателя.

Есть ли льготы для пенсионеров предпринимателей

Кроме указанного освобождения по фиксированным страховым взносам за себя, ИП пенсионного возраста не обладают другими льготами относительно выплат по социальным страховкам.

Определенные субсидии пенсионерам назначают за оплату услуг коммунальных организаций.

Но в остальном законодательство не предусматривает льгот для ИП пенсионного возраста. Наоборот, занимаясь предпринимательством, ИП сохраняет статус работающего пенсионера, что отменяет ежегодную индексацию пенсий в качестве компенсации за неблагоприятное влияние инфляционных процессов.

Также важно учесть, что налоговые и страховые льготы не предусмотрены для ИП пенсионеров в случае присвоения группы инвалидности.

Сколько взносов надо платить

Освобождение от обязательных выплат Пенсионному фонду и ФОМС для предпринимателей из числа пенсионеров – разумная мера, снижающая налоговую нагрузку для отдельных категорий плательщиков. Но степень выгодности такой льготы для пенсионеров во многом зависит от избранной предпринимателем системы налогообложения.

Статья по теме: Расчет страховых взносов для ИП в 2021 году

Предпринимателей-пенсионеров предлагают освободить от уплаты страховых взносов

Пенсионеров — индивидуальных предпринимателей предлагают освободить от уплаты страховых взносов, если они приостановили деятельность от полугода до года и не получали дохода от бизнеса. Законопроект, предусматривающий такую норму, планирует внести в Госдуму заместитель председателя Комитета палаты по контролю и Регламенту Наталья Костенко. В деталях предложений депутата разбиралась «Парламентская газета».

Пенсия — не для отчислений

Сейчас Налоговый кодекс уже освобождает индивидуальных предпринимателей от уплаты страховых взносов в определённые периоды.

Например, им не надо делать отчисления в Пенсионный фонд и Фонд обязательного медстрахования за время, когда они служат по призыву, находятся в отпуске по уходу за ребёнком до полутора лет и в некоторых других случаях.

Чтобы воспользоваться таким правом, предприниматели должны подать заявление в налоговый орган и предоставить подтверждающие документы.

При этом в законодательстве нет оснований, чтобы освободить от уплаты взносов пенсионера-предпринимателя за период, когда он не мог вести дела по объективным причинам: например, он болел или должен был находиться на самоизоляции и соблюдать ограничения, введённые из-за пандемии коронавируса, отметила Наталья Костенко.

«Учитывая то, что в период обязательной изоляции пожилые предприниматели от своего бизнеса ничего не заработали, оплатить обязательные взносы они смогут только за счёт единственного для них на сегодня дохода — пенсии, размер которой у многих предпринимателей-пенсионеров не превышает прожиточный минимум», — отметила Наталья Костенко.

Страховые взносы для ИП в 2021 году заморозят

За 2020 год индивидуальным предпринимателям, если их доход не более 300 тысяч рублей, нужно будет заплатить в страховые фонды 32 448 рублей.

Некоторые бизнесмены могут воспользоваться отсрочкой, которая предусмотрена для малого и среднего бизнеса в связи с пандемией.

Но это возможность доступна только тем, кто работает в отраслях, признанных наиболее пострадавшими из-за коронавируса, например в гостиничном бизнесе или в сфере дополнительного образования.

Если же взносы не уплатить, надзорные органы должны взыскать задолженность и неустойку за просрочку в принудительном порядке. Это скажется на благосостоянии граждан и, кроме того, увеличит нагрузку на налоговые органы, считает автор законодательной инициативы.

Поэтому депутат предложила расширить перечень оснований для временного освобождения от страховых взносов и прописать особые условия для пенсионеров-предпринимателей, которые не нанимают работников.

Если они приостановят свою деятельность в заявительном порядке на срок от полугода до года и не будут получать в это время доходы от предпринимательства, им не нужно будет платить страховые взносы за этот период, следует из документа, с которым ознакомилась «Парламентская газета».

Новшество не приведёт к злоупотреблениям, отметила парламентарий. Чтобы не допустить ситуаций, когда бизнес начнут переписывать на пенсионеров ради льготы, порядок приостановления пенсионерами предпринимательской деятельности определит Правительство, а освобождение от уплаты будет носить временный характер, поясняет депутат.

По мнению Натальи Костенко, законопроект также будет способствовать стимулированию пенсионеров заниматься предпринимательством. 14 декабря депутат направила свои поправки в Налоговый кодекс и Закон «О страховых пенсиях» на согласование во фракцию «Единая Россия», а после получения заключения планирует внести документ в Госдуму.

Пенсионерам предлагают стать самозанятыми

Идею коллеги поддержал глава Комитета Госдумы по труду, социальной политике и делам ветеранов, первый замруководителя фракции ЛДПР Ярослав Нилов.

«Пенсионер — индивидуальный предприниматель является застрахованным лицом.

Но учитывая, что работающим пенсионерам выплачивают пенсию без учёта индексации, абсолютно логично было бы освободить их от взносов», — сказал он «Парламентской газете».

В то же время он порекомендовал пенсионерам — индивидуальными предпринимателям по возможности перерегистрироваться и стать самозанятыми.

Тогда они смогут продолжить легально вести свой бизнес и при этом не платить страховые взносы, если нет доходов, так как самозанятые платят фиксированный налог в виде процента от профессионального дохода.

Ещё один плюс — самозанятые пенсионеры приравнены к неработающим и получают индексированную пенсию, добавил депутат.

• Статистика Пенсионного фонда станет официальной • Отсрочку по уплате долгов намерены продлить до мая • Фаррахов объяснил, что даст бизнесу переход на патентную систему налогообложения

Пользоваться разными режимами налогообложения посоветовал и зампред Комиссии Госдумы по вопросам поддержки малого и среднего предпринимательства Айрат Фаррахов.

Например, кроме налога на профессиональный доход можно приобрести налоговый патент, который позволяет пересчитать сумму налога, если прекратить предпринимательскую деятельность досрочно.

«Тем более патент можно взять на месяц, два, три», — сказал депутат «Парламентской газете».

Что касается самого законопроекта, в нём не хватает расчётов, отметил он.

Парламентарий пояснил, что новая льгота приведёт к выпадающим доходам Пенсионного фонда и фонда ОМС, их придётся восполнять из федерального бюджета, который формируется из налогов граждан, а из финансово-экономического обоснования к инициативе не понятно, о каких суммах идёт речь.

«Если расчётов не будет, то Правительство не даст положительное заключение», — спрогнозировал он. Кроме этого, любой предприниматель ведёт своё дело на свой страх и риск, а разделение предпринимателей-пенсионеров и остальных бизнесменов может создать неконкурентные условия, добавил он.

В то же время граждане, о которых идёт речь в инициативе, действительно могут оказаться в тяжёлой ситуации, потеряв имущество и накопления в результате судебных споров, признал депутат. Но поддерживать их он предложил другим путём — сначала провести расчёты, чтобы понять, сколько людей могут оказаться в таком положении, а потом продумать варианты адресной помощи.

Льготы по взносам для спецрежимов больше не действуют — что будет теперь

Многие предприниматели и даже компании могут работать с использованием специальных режимов, которые позволяют значительно снизить налоговую нагрузку. При этом налогоплательщики могли пользоваться разными льготами при внесении страховых взносов.

Но с начала 2019 года данные льготы отменяются. За работников они должны платить на пенсионное страхование 30% вместо 20%. Некоторые виды послаблений остались, а также существуют некоторые предприниматели, которые по-прежнему могут пользоваться льготами.

Понятие и особенности уплаты страховых взносов

Каждый предприниматель должен разбираться в правилах расчета и перечисления данных денежных сумм. Для этого учитываются следующие требования:

- статья 427 НК посвящается льготам, которые могут использоваться частными бизнесменами при уплате взносов за своих сотрудников, причем здесь перечисляются налогоплательщики, которые могут платить 20% вместо 30%;

- зависит размер выплаты от размера зарплатного фонда компании;

- но с 2019 года предприниматели, перечисляющиеся в 5 пункте данной статьи, потеряли право пользоваться этим послаблением;

- к этим налогоплательщикам относятся бизнесмены, работающие на УСН или ЕНВД, а также покупающие патент;

- ранее эти предприниматели могли пользоваться ставкой в 20%, но теперь должны применять 30%.

Новые правила должны применяться даже при уплате взносов за первый месяц 2019 года. У некоторых категорий налогоплательщиков льготы остались. Льготы не учитываются при уплате взносов за самого бизнесмена, поэтому ИП обязаны ежегодно за себя перечислять в ПФ 36 238 руб. Исключением являются лица, зарегистрированные в качестве самозанятых.

Льготы по страховым для упрощенцев – что нужно учесть:

Какие отменены льготы

Каждый ИП, нанимающий на работу какого-либо специалиста на основании трудового договора, должен уплачивать за него страховые выплаты. 5,1% перечисляется на медицинское страхование, а 22% уходит в ПФ. В соцстрах перечисляется 2,9%.

В некоторых компаниях дополнительно требуются взносы на травматизм.

Некоторые предприниматели ранее могли пользоваться льготами при расчете взносов, поэтому они уплачивали только 20% от зарплаты своих сотрудников.

Определенные ИП вовсе уплачивают только 14% от зарплаты специалистов.

Важно! Специалисты ФНС не оповещают предпринимателей о том, что они потеряли право пользоваться льготами, поэтому ИП должны самостоятельно разбираться во всех изменениях.

Кто лишился льгот

Льготы были отменены для самой крупной категории бизнесменов. Теперь они не могут применяться всеми ИП, которые во время работы используют специальные режимы. Они могут трудиться в разных сферах деятельности, к которым относится торговля, производственная деятельность или оказание бытовых услуг.

Ранее все бизнесмены на специальных режимах могли официально оформлять сотрудников, пользуясь пониженной ставкой при расчете выплаты. За счет экономии на взносах в размере 10% обеспечивалось снижение налоговой нагрузки. Но теперь предприниматели должны пользоваться общими условиями при расчете взносов.

Для оформления данной льготы предприниматели не совершали какие-либо действия, так как послабление предоставлялось в автоматическом режиме. Оно предлагалось в течение двух лет, но теперь отменено для многих предпринимателей.

На кого не распространяется изменение? pexels.com

На кого не распространяется изменение? pexels.com

Кто может по-прежнему пользоваться послаблением

Существуют некоторые предприниматели, которые даже в 2019 году могут применять льготы при расчете страховых взносов. К ним относятся бизнесмены, работающие в следующих сферах деятельности:

- до 2023 года льготы предоставляются компаниям, работающим в сфере информационных технологий, а также фирмам, являющимся создателями анимационных роликов;

- до 2024 года послабления предоставляются некоммерческим и благотворительным организациям на УСН;

- на 10 лет послабление предлагается резидентам «Сколково», которые перечисляют в ОПС только 14% от зарплаты сотрудников;

- дополнительно предлагается льгота на 10 лет участникам СЭЗ в Крыму и Севастополе и резидентам ТОСЭР порта Владивостока, причем размер платежа составляет 7,6%;

- до 2025 года предлагается льгота резидентам ОЭЗ в Калининграде;

- до 2027 года привилегия имеется у членов экипажей судов, внесенных в специальный реестр, причем с их зарплаты вовсе не уплачиваются страховые взносы.

К каждому налогоплательщику, который может пользоваться льготами, предъявляются свои специфические требования.

Льготы действуют по взносам только за сотрудников

Послабления предлагаются исключительно при выплате средств за официально трудоустроенных работников предприятия. Если у ИП отсутствуют наемные специалисты, то он не может пользоваться льготами при уплате взносов за себя.

Только самозанятые граждане могут отказаться от уплаты взносов, но недостатком такого решения является то, что эти люди в будущем не смогут рассчитывать на страховую пенсию, поэтому смогут получать только невысокую социальную выплату на 5 лет позже положенного срока.

Начисление и уплата страховых взносов:

Отменяется ли пониженный тариф на пенсионное страхование

Работодатели на пенсионное страхование своих работников перечисляют в ПФ 22%. Это считается льготной ставкой, так как стандартно требуется уплачивать 26% от зарплаты специалистов. Пониженный тариф предлагался на ограниченный период времени, а именно до 2020 года.

Но в 2019 году было принято решение сделать такой пониженный тариф бессрочным, поэтому им могут пользоваться все работодатели.

Подпишитесь на срочные экономические новости @FBM_ru

Когда ИП освобождается от уплаты страховых взносов

С момента регистрации предпринимательства гражданин обязан перечислять во внебюджетные фонды специальные сборы. Средства идут на формирование пенсионных прав и оплату медицинского полиса. Освобождение ИП от фиксированных страховых взносов производится в строго определенных случаях. Исчерпывающий перечень оснований закреплен на федеральном уровне и не подлежит расширительному толкованию.

Страховые взносы: краткая правовая характеристика

До 2017 года в России действовал отраслевой закон о пенсиях № 212-ФЗ. Со вступлением в силу главы 34 НК РФ документ утратил силу. Теперь регулирование вопросов обязательного страхования предпринимателей осуществляется:

Что такое страховые взносы, разъясняется в статье 8 НК РФ. Норма дает широкое толкование, охватывая платежи по разным направлениям. Кодекс относит к таковым обязательные сборы в государственные фонды медицинского, социального или пенсионного страхования.

Законодатель разделил отчисления на две категории:

- Фиксированные взносы. Платежи за себя коммерсанты обязаны делать вне зависимости от фактического осуществления деятельности. Исключения составляют только периоды, оговоренные в законе.

- Платежи за сотрудников. Заключая трудовые договоры, предприниматель приобретает статус работодателя. В 2018 году совокупный размер платежей составляет 30% от вознаграждений. Для отдельных категорий бизнеса утверждены пониженные и повышенные тарифы. Если никаких переводов в пользу персонала не сделано, платить в фонды не нужно. Освободиться от обязанности можно, расторгнув соглашения с работниками.

- Добровольные сборы. По общему правилу предприниматели делают отчисления в ПФР и ФОМС. По собственной инициативе они могут заключать договоры о социальном страховании.

Расчет обязательств производится за каждый календарный год. При составлении калькуляции важно принимать во внимание утвержденные тарифы и период действия предпринимательского статуса.

Размер страховых взносов ИП за себя

Со вступлением в силу главы 34 НК РФ пенсионные и медицинские сборы перестали связывать со значением МРОТ. Теперь фиксированные платежи прописывают отдельно. В статье 430 Кодекса указан базовый размер взносов.

| ПФР | 26 545 | 29 354 | 32 448 |

| ФОМС РФ | 5 840 | 6 884 | 8 426 |

Если годовой доход предпринимателя превысит минимальную планку в 300 тыс. рублей, с излишка придется заплатить еще 1%. Отчисления делают только в Пенсионный фонд России.

Взносы в ФСС за себя коммерсанты не перечисляют. Добровольный порядок социального страхования определен правительственным постановлением № 790 от 02.10.2009, а тарифы утверждены статьей 425 НК РФ. Годовой размер отчислений рассчитывают по формуле: МРОТ × 2,9% × 12 месяцев.

При составлении калькуляции следует пользоваться действующими значениями минимальной оплаты труда.

Случаи освобождения от оплаты сборов

Смягчение правил началось более 13 лет назад. Конституционный суд России в определении № 182-О от 12 мая 2005 года признал незаконным удержание фиксированных сборов во время декретного отпуска предпринимателя. Добиться закрепления позиции на законодательном уровне удалось лишь спустя много лет.

Сейчас от необходимости делать отчисления во внебюджетные фонды за себя освобождены ИП, документально подтвердившие следующие обстоятельства (статья 12 закона 400-ФЗ от 28.12.2013):

- Военная служба. Основанием может стать срочный призыв в армию. Льготными периодами признают также службу, приравненную к военной.

- Уход за детьми до полутора лет. Срок нахождения в декретном отпуске без начисления страховых взносов ограничен (не больше 6 лет в целом).

- Вынужденная приостановка деятельности. Незаконное содержание под стражей или лишение свободы при условии последующей реабилитации является основанием для освобождения от обязанности.

- Уход за родственниками. Льготу могут получить коммерсанты, обеспечивающие присмотр и помощь лицам старше 80 лет, инвалидам первой группы или детям-инвалидам.

- Проживание с супругом в отдаленной местности или за границей. Норма распространяется на жен и мужей дипломатов, сотрудников консульств, военных.

Льготы по страховым взносам в 2021 году

16.07.2019

В начале каждого нового отчетного периода налогоплательщик обязан декларировать свои взносы в налоговую инспекцию. Обязанности по контролю за внесенными взносами были переданы сотрудникам ФНС в 2017 году, поэтому если человеку потребуется проверить перечисленные налоги или решить вопрос по образовавшейся задолженности, ему придется обращаться в этот государственный орган.

Общая характеристика

Денежные средства, которые работодатель перечисляет за сотрудников своей организации, дают гражданам возможность в будущем рассчитывать на получение нескольких видов выплат:

- Пенсионного обеспечения.

- Пособия по инвалидности.

- Иных пособий, имеющих социальный характер.

На данный момент все финансовые средства, которые перечисляются таким образом в бюджет страны, сразу используются для обеспечения нетрудоспособных граждан всеми полагающимися им социальными пособиями.

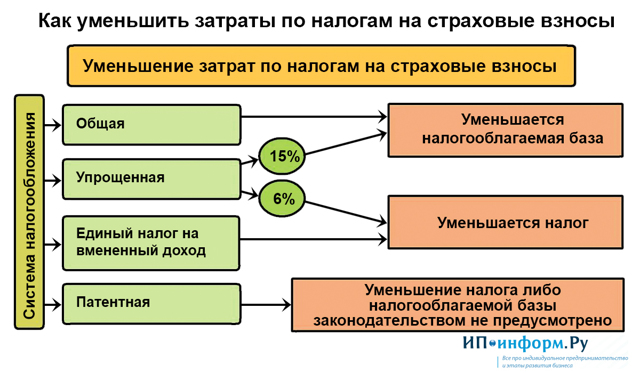

Уменьшение затрат по налогам на страховые взносы

Уменьшение затрат по налогам на страховые взносы

В целом весь этот процесс регламентирован в налоговом законодательстве.

Изменение размера тарифов

Рассмотрим более подробно.

Отмена льгот

Произошла отмена льготных тарифов по социальным взносам для двух самых больших категорий плательщиков, которым было наиболее удобно пользоваться привилегиями:

- Предприниматели.

- Компании на специальных режимах.

- Эта категория льготников ранее имела возможность оплачивать только взносы в ПФР в размере 20% от заработной платы своих сотрудников.

- Под условия льготы попадало большое количество предпринимателей и организаций, благодаря чему у них была возможность официально трудоустраивать к себе людей, и при этом экономить свои денежные средства, не прилагая особых усилий.

- Так, если в этих организациях были официально трудоустроенные лица, то компания могла сэкономить до 10% от фонда заработной платы именно на внесении таких взносов.

Кому не надо платить взносы

Кому не надо платить взносы

Кто вправе пользоваться льготами

С 2019 года в законодательство были введены новые льготы, которые будут действовать до 2024 года. Преимуществами могут воспользоваться все категории, за исключением вышеперечисленных, хотя для них тоже увеличить процентные ставки.

Чтобы воспользоваться льготами, организация должна отвечать ряду условий:

- Иметь достаточный оборот.

- Бизнес должен относиться к редкому.

- Организация должна подтвердить свой статус.

Для каждого вида деятельности законодательством предусматриваются свои требования. К примеру, это может быть требование о наличии организации в специальном резерве, наличии достаточной численности сотрудников или получение документа, свидетельствующего о наличии статуса.

Пониженные тарифы

| Вид плательщиков | Тарифы, % | ||

| Пенсионное страхование | Социальное страхование | Медицинское страхование | |

Российские организации, которые работают в области информационных технологий и занимаются:

|

8,0 | 2,0 | 4,0 |

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области:

Исключение — государственные и муниципальные учреждения |

20,0 | ||

| Благотворительные организации на упрощенке | |||

| Организации — участники проекта «Сколково» | 14,0 | ||

| Организации и индивидуальные предприниматели, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Республики Крым и города федерального значения Севастополя и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» | 6,0 | 1,5 | 0,1 |

Освобождение от уплаты страховых взносов ИП без сотрудников

Предприниматели без персонала не платят страховые взносы, если не работали по причинам, прописанным в законе.

ИП без сотрудников минимум раз в год платит страховые взносы для накопления пенсии и бесплатных обращений в поликлинику.

Страховые взносы собирает налоговая. Их начисляют с момента регистрации в качестве ИП до момента исключения из реестра налоговой. Сумма взносов за 2022 год 34 445 ₽ на пенсионное страхование и 8766 ₽ на медицинское, если доход не превышал 300 000 ₽. Это правила из ст. 430 НК РФ.

Для ИП уплата страховых взносов обязательна. Единственное исключение — когда ИП стал самозанятым и перешёл на налог на профессиональный доход. За это время ИП не платит страховые взносы, только если по своему желанию не подписался на них через приложение «Мой налог» — ч. 11 ст. 2 Закона о налоге для самозанятых.

Обязанность ИП платить взносы не зависит от наличия клиентов и дохода. Нулевые декларации и пустые банковские счета — не повод. Чтобы остановить накопление долгов, надо закрыть ИП. До закрытия взносы копятся, а на долги налоговая начисляет пени. Так пояснил Конституционный Суд в Определении N 164-О.

Однако по закону есть случаи, когда ИП не платит взносы, потому что не мог зарабатывать.

Когда ИП не платит страховые взносы

С ИП снимается обязанность платить страховые взносы за периоды из ч. 7 ст. 430 НК РФ и ч. 1 ст. 12 Закона о страховых пенсиях. Вот они:

???? Служба в армии или на альтернативной гражданской службе.

???? Отпуск по уходу за ребёнком до 1,5 лет. В этот период не засчитывают 140 дней отпуска по беременности и родам — когда женщина на больничном. Взять отпуск и не платить взносы может любой из родителей. Но другие родственники, например, бабушка, освобождение не получат.

???? Время в следственном изоляторе, тюрьме и в ссылке. Но только если потом уголовное дело признали незаконным, и человека реабилитировали. А вот домашний арест и тюремный срок без реабилитации не считаются.

Чтобы за время под следствием и в колонии не капали взносы, ИП надо закрыть. Это можно сделать через представителя по доверенности. Доверенность удостоверяет администрация места лишения свободы.

Это позиция Минфина из письма № БС-4-11/6361@.

???? Проживание с супругом-военным по контракту в местах, где нет возможности работать. Но не больше пяти лет в общей сложности.

???? Проживание за границей с супругом-дипломатом. Тоже не больше пяти лет в общей сложности.

Другие жизненные проблемы не освобождают от страховых взносов. Коронавирус — тоже. Для ИП из пострадавших от пандемии отраслей взносы на пенсионное страхование за 2020 год снизили с 32 448 до 20 318 ₽, но не отменили полностью. А сумма на медицинское страхование не поменялась. Остальные предприниматели должны заплатить как обычно.

Освобождение от взносов положено ИП с любой системы налогообложения — на УСН, общей системе и патенте.

Если в льготный период ИП работал и зарабатывал, взносы не отменят. Наличие дохода налоговая проверяет по декларациям УСН и НДФЛ. От взносов освободят, только если декларации нулевые.

????

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Как оформить освобождение

Взносы не отменяют автоматом. Если просто перестать платить, налоговая насчитает 20 % пени. А потом всю сумму долга снимет с банковского счёта.

Чтобы получить освобождение от страховых взносов, ИП подаёт в налоговую по месту регистрации заявление и приносит документы, подтверждающие причину.

Заявление подают в свободной форме или по форме, рекомендуемой налоговой. Сумму взносов налоговая посчитает сама. Просить освобождение за прошлое время — можно.

Если готовитесь подать заявление, свяжитесь со своей налоговой. Возможно, инспектор скажет, что именно нести, и облегчит дело. А в общем и целом про документы рассказала налоговая в письме № БС-4-11/7990@. Рекомендации такие.

- ???? Для службы в армии и альтернативной службы: военный билет, справка из военкомата.

- ???? Для отпуска по уходу за ребёнком: свидетельство о рождении, паспорт, свидетельство о браке, справка из ТСЖ или УК о проживании с ребёнком, справка с работы, что другой супруг не ушёл в отпуск по уходу.

- ???? Для ухода за инвалидами и людьми старше 80 лет: справка из Пенсионного фонда об уходе, или справка МСЭ об инвалидности, паспорт человека от 80 лет.

- ???? Для супругов военных: справка из военной части, военкомата или службы занятости места, где супруги проживали.

- ???? Для супругов дипломатов: справка госоргана, который направил дипломата за границу.

Освобождение дают на конкретный срок — с даты по дату. А не на год, за который платят взносы. Если основание длится меньше года, взносы посчитают как за неполный год.

Статья актуальна на 21.01.2022

Льготы по страховым взносам

Вопросы, касающиеся понижения процентной ставки по страховым платежам, регулируются ст. 427 НК РФ. Расскажем в статье, кому и в каком размере полагаются льготы по страховым взносам.

Условия для применения льготных тарифов по страховым взносам

Некоторые субъекты экономико-хозяйственной деятельности могут рассчитывать на послабления при расчете размера выплат во внебюджетные фонды. Представим ниже подробную информацию о том, как правильно применять пониженные тарифы, и кто вправе сократить платежи, используя положенные льготы по страховым взносам.

Сниженные тарифы могут использовать организации, чья деятельность направлена на внедрение результатов интеллектуального труда, права на которые находятся в исключительной собственности (в том числе и совместной) учредителей или участников этих организаций, а также их партнеров (бюджетных и автономных научных учреждений).

Тарифная ставка для таких организаций снижается:

- взносы в ПФР: 8 % на 2017 г, 13 % на 2018 г, 20 % на 2019 г;

- взносы в ФСС: 2 % на 2017 г, 2,9 % на 2018-2019 гг., в отношении иностранных лиц, а также лиц без гражданства и временно пребывающих – 1,8 %;

- взносы в ФОМС: 4 % на 2017 г, 5,1 % на 2018-2019 гг.

Для этого должны быть выполнены условия:

- НИИ осуществляет опытно-конструкторскую деятельность;

- деятельность ведется на УСН;

- в реестр учета внесены сведения о создании общества.

Льготы предоставляются компаниям и ИП, осуществляющим технико-внедренческую или туристско-рекреационную деятельность в особых экономических зонах. Тарифные ставки аналогичны.

Снижена ставка для организаций-резидентов, осуществляющих деятельность по разработке информационных систем и программного обеспечения для ЭВМ, а также оказывающих услуги по модификации и адаптации программ и систем для ЭВМ.

Тарифная ставка до 2023 года включительно:

- взносы в ПФР и ФСС — 8 %;

- взносы в ФОМС — 4 %.

Чтобы получить право на льготу по страховым взносам, должны быть соблюдены следующие условия:

- получен документ о государственной аккредитации;

- доход от основной деятельности составляет 90 % за отчетный период;

- среднесписочная численность (ССЧ) более семи человек.

Льготные условия по уплате взносов вправе применять также организации и ИП, получившие статус:

- участника свободной экономической зоны в соответствии с ФЗ № 377 от 29.11.2014 г;

Плательщики, освобожденные от уплаты страховых взносов, обязаны их уплачивать в случае ведения предпринимательской деятельности

04.07.2017

ФНС России в письме от 26 апреля 2017 г. № БС-4-11/7990@ дали разъяснение, что в случае, если налогоплательщик освобождается от уплаты страховых взносов, но в течение расчетного периода вел предпринимательскую деятельность, он обязан уплатить взносы на обязательное и медицинское страхование, пропорционально количеству календарных месяцев, в течение которых велась деятельность.

Напомним, налогоплательщики, которые не производят выплаты физическим лицам, обязаны выплачивать взносы на ОМС и в ПФР за себя подп. 2 п. 1 ст. 419, п. 1 ст. 430 Налогового кодекса.

При этом данная категория плательщиков страховых взносов не исчисляет и не уплачивает страховые взносы на обязательное пенсионное страхование и ОМС за периоды отсутствия предпринимательской деятельности, а также за периоды, в которых приостановлен статус адвоката (п. 7 ст. 430 НК РФ).

Периодами, в течение которых данные плательщики страховых взносов освобождаются от уплаты страховых взносов, являются:

- период прохождения военной службы;

- период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет;

- период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

- период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства;

- период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения РФ, постоянные представительства РФ при международных организациях, торговые представительства РФ в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной власти либо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений РФ за границей и международные организации, перечень которых утверждается Правительством РФ (п. 1, 3, 6-8 ч. 1 ст. 12 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях»).

Документами, подтверждающие отсутствие предпринимательской деятельности, могут являться нулевые налоговые декларации, справки по форме 2-НДФЛ о доходах. Но если в течение расчетного периода, плательщики, имеющие право на освобождение от уплаты страховых взносов, получали прибыль от предпринимательской деятельности, то взносы оплатить нужно обязательно (п. 8 ст. 430 НК РФ).