Ндфл с продажи недвижимости за границей

Все собственники зарубежной недвижимости, которые проводят в России не менее 183 дней в году, считаются налоговыми резидентами РФ. Нужно ли в этом случае платить налоги в России, если покупаешь квартиру за границей? Предусмотрены ли для резидентов ежегодные налоги на зарубежную недвижимость в России? И по каким ставкам облагается в России доход от продажи объекта в другой стране?

Этот материал посвящён важнейшим налогово-юридическим вопросам, которые касаются всех покупателей недвижимости за границей.

Публикация подготовлена при поддержке одной из ведущих аудиторско-консалтинговых фирм мира KPMG.

Российские налоговые последствия, связанные с покупкой зарубежной недвижимости, владением ею и её продажей, для физических лиц могут возникать, только если они признаются налоговыми резидентами РФ за отчётный календарный год (то есть, по общему правилу, находились на территории РФ не менее 183 календарных дней в течение отчётного календарного года). Для физических лиц, не являющихся налоговыми резидентами РФ в год получения дохода от зарубежной недвижимости, данные доходы не будут облагаться НДФЛ в РФ.

Физические лица-налоговые резиденты РФ обязаны уплачивать налог как с доходов от источников в РФ, так и с доходов от источников за пределами РФ, то есть с «общемирового дохода».

В частности, у налоговых резидентов РФ-владельцев зарубежной недвижимости налогообложению НДФЛ может подлежать:

- выгода от экономии на процентах по займу/кредиту, если сделка по приобретению зарубежной недвижимости была совершена с привлечением заёмных/кредитных средств;

- доходы, связанные с использованием зарубежной недвижимости;

- доходы от продажи зарубежной недвижимости.

Доход в виде материальной выгоды в виде экономии на процентах за пользование заёмными/кредитными средствами, например в отношении займа, полученного для приобретения зарубежной недвижимости, возникает, только если выполняется хотя бы одно из условий:

- физическое лицо-заёмщик и кредитор являются взаимозависимыми;

- экономия на процентах фактически является материальной помощью или встречным исполнением организацией обязательства перед заёмщиком, в том числе платой за поставленные товары (выполненные работы, оказанные услуги).

В частности, если физическое лицо берёт у лица, признаваемого взаимозависимым, заём для приобретения недвижимости за рубежом и ставка за пользование этим займом составляет менее 9% годовых (в отношении займа в иностранной валюте) или менее 2/3 от ставки рефинансирования ЦБ РФ (в отношении займа в рублях) на дату фактического получения налогоплательщиком дохода (то есть на последнее число каждого месяца пользования займом), то у налогоплательщика возникает налогооблагаемая материальная выгода в виде экономии на процентах.

Налоговая база определяется как превышение суммы процентов за пользование заемными средствами, рассчитанной исходя из порогового значения (9% годовых или 2/3 ставки рефинансирования ЦБ РФ соответственно) над фактической суммой процентов, рассчитанной исходя из условий договора займа.

Ставка НДФЛ на материальную выгоду составляет 35%. Если заём получен не у лица, признаваемого налоговым агентом для целей НДФЛ, то физическое лицо должно самостоятельно задекларировать такой доход, то есть отразить в своей налоговой декларации по НДФЛ за соответствующий налоговый период и представить декларацию в налоговый орган.

Общий уровень налоговой нагрузки зависит в первую очередь от того, как структурировано владение зарубежной недвижимостью.

В частности, оформлено право собственности непосредственно на физическое лицо или на юридическое лицо, акционером которого является налоговый резидент России.

Помимо этого, имеет значение, используется ли данная недвижимость лично (например, как место отдыха), либо для сдачи в аренду.

- Доход российского налогового резидента от сдачи в аренду зарубежной недвижимости считается доходом для целей налогообложения в РФ и облагается по общему правилу НДФЛ по прогрессивной шкале ставок 13% и 15% (см. Раздел 4). Некоторые физические лица могут применять специальный налоговый режим «Налог на профессиональный доход» (так называемый налог на самозанятых) или упрощенную систему налогообложения которые также применяются к доходам от сдачи в аренду зарубежной недвижимости. Если налоговый резидент сдаёт недвижимость как индивидуальный предприниматель, то арендный доход может облагаться по более низкой ставке в соответствии с применяемой системой налогообложения, например, упрощённой. В то же время такой доход может подлежать налогообложению и на территории иностранного государства, где расположена недвижимость. Чтобы не платить налог дважды – и в бюджет иностранного государства, и в российский бюджет – необходимо проанализировать (и учесть при выборе юрисдикции, где находится недвижимость) возможность зачёта уплаченного за границей налога при уплате налогов в России. Для этого между Россией и иностранным государством должно быть заключено двустороннее соглашение об избежании двойного налогообложения (смотрите список всех СИДН). Также имеет значение время уплаты подоходного налога за рубежом. По общему правилу, зачесть налог, уплаченный в другом государстве по СИДН, можно в течение 3 лет. Однако процедура зачета предполагает, что физическому лицу необходимо подать в российские налоговые органы налоговую декларацию, а также документы, подтверждающие сумму полученного за рубежом дохода и сумму уплаченного там налога. Поэтому в отсутствие данных документов, физическому лица может потребоваться сначала подать налоговую декларацию и уплатить НДФЛ в РФ с полной суммы полученного дохода и в дальнейшем, когда документы будут доступны, подавать уточненную налоговую декларацию и заявление на возврат ранее уплаченного НДФЛ.

- Стоит учесть, что порядок расчета налогооблагаемого дохода от сдачи имущества в аренду в России и в иностранном государстве может отличаться. В частности, в России обложению подлежит полная сумма полученных арендных платежей (если только физическое лицо не зарегистрировано в качестве индивидуального предпринимателя); в иностранном государстве может быть возможно вычесть из этой суммы расходы, связанные с содержанием зарубежной недвижимости. Таким образом, сумма облагаемого дохода в России может быть выше, чем за рубежом, в то же время сама ставка зарубежного налога может быть ниже, чем ставка НДФЛ. Данные обстоятельства в итоге могут приводить к необходимости уплачивать НДФЛ в России даже при наличии СИДН.

- Стоит обратить внимание, что налоговое законодательство не содержит чётких положений относительно того, необходимо ли физическому лицу, владеющему иностранной недвижимостью и использующему её в целях извлечения дохода (например, для сдачи в аренду), регистрироваться в РФ в качестве индивидуального предпринимателя. Этот вопрос необходимо анализировать с учётом конкретных обстоятельств в каждом отдельном случае.

- Если физическое лицо получает доход от использования зарубежной недвижимости в качестве индивидуального предпринимателя, то необходимо проанализировать возможность применения СИДН в данном случае.

- Стоит также учесть такие вопросы как зарубежные налоги на доход и имущество физических лиц, а также сборы за совершение сделок с имуществом, которые могут существенно варьироваться в зависимости от юрисдикции, где расположена недвижимость.

Если имущество оформлено на юридическое лицо, акционером/учредителем которого является физическое лицо-российский налоговый резидент, то рекомендуется проанализировать следующие вопросы:

- концептуальный выбор между российской компанией-собственником недвижимости и иностранной компанией – с учётом налоговой нагрузки, а также иных аспектов (например, юридической защиты и безопасности активов);

- налог на доход/прибыль на уровне компании от использования недвижимости;

- корпоративные налоги на имущество и сборы за совершение сделок с имуществом;

- налогообложение доходов, распределяемых российской/иностранной компанией в адрес акционера-российского налогового резидента (например, в виде дивидендов);

- возможность оптимизации налоговой нагрузки, в том числе благодаря положениям СИДН;

- НДФЛ, возникающий при использовании физическим лицом-налоговым резидентом РФ имущества, принадлежащего компании, без оплаты такого использования;

- признание иностранной компании-владельца недвижимости, контролируемой иностранной компанией (КИК), и применение правил «деофшоризационного» законодательства в России, в том числе представление соответствующей отчётности и уведомлений в налоговые органы РФ, а также включение прибыли КИК в налоговую декларацию физического лица по НДФЛ.

Доход физического лица, владеющего зарубежной недвижимостью более пяти лет (в отдельных случаях – более трёх лет), от продажи данной недвижимости освобождается от налогообложения в РФ. Указанное освобождение не применяется, если недвижимость (за некоторыми исключениями, например жилые дома, квартиры) использовалась физическим лицом в предпринимательской деятельности.

Если срок владения недвижимостью составляет менее пяти лет (в отдельных случаях – менее трёх лет), то такой доход подлежит налогообложению по «плоской» ставке 13% для налогового резидента РФ.

При этом физическое лицо-продавец, являющееся налоговым резидентом РФ, может уменьшить сумму дохода от продажи имущества, находящегося за пределами РФ, на сумму имущественного налогового вычета в размере фактически произведённых и документально подтверждённых расходов на приобретение этого имущества. Если подтверждающие документы отсутствуют или расходы не были понесены (зарубежная недвижимость была получена в результате наследования или дарения), возможно применить имущественный налоговый вычет в фиксированном размере 1 млн руб. (в отношении определённой жилой недвижимости) или до 250 тыс. руб. (в отношении иной недвижимости).

- Физическое лицо-налоговый резидент РФ, использовавшее недвижимость в предпринимательской деятельности и зарегистрированное в качестве индивидуального предпринимателя применяющего общую систему налогообложения или упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, вправе уменьшить доходы от реализации иностранной недвижимости на фактически произведённые и документально подтверждённые расходы, связанные с её приобретением.

- Налоговые последствия продажи недвижимости, оформленной на юридическое лицо, зависят от структурирования сделки на момент продажи: например, будут ли продаваться доли/акции в юридическом лице, владеющем недвижимостью, или юридическое лицо будет продавать недвижимость, а потом распределять доход в адрес российского собственника.

- Помимо российских налоговых последствий, дополнительно следует учитывать налоговые последствия в иностранном государстве, где расположена недвижимость.

Налоги в России при наследовании недвижимости за границей

Вопросом, зачастую требующим детальной проработки, является налогообложение при наследовании имущества.

В соответствии с положениями российского налогового законодательства доходы в денежной и в натуральной формах (например, имущество, доли в уставном капитале компании), полученные от физических лиц в порядке наследования, освобождаются от обложения НДФЛ. Россия также не устанавливает отдельного налога на наследование или дарение.

При этом законодательство иностранного государства может предусматривать налогообложение, уровень которого в отдельных случаях может быть весьма существенным и требовать заблаговременного налогового планирования.

С 1 января 2021 года в России действует ставка НДФЛ в размере 15% в отношении суммы дохода, превышающей 5 миллионов рублей. Таким образом, в настоящее время действует прогрессивная шкала ставок: доход до 5 миллионов включительно облагается по ставке 13%, свыше – 15%.

«Плоская» ставка НДФЛ 13% сохранилась для следующих видов доходов резидентов РФ:

- от продажи имущества и (или) доли (долей) в нем (за исключением ценных бумаг);

- по доходам в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения;

- по подлежащим налогообложению доходам, полученным такими физическими лицами в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

К доходам от трудовой деятельности в РФ лиц, не являющихся налоговыми резидентами, принятых на работу в РФ в качестве высококвалифицированных специалистов (и некоторых других категорий физических лиц), также предусматривается применение прогрессивной шкалы налогообложения по ставкам 13% и 15% с порогом в 5 миллионов рублей. Основная ставка НДФЛ для физических лиц, не являющихся налоговыми резидентами осталась неизменной и составляет 30%.

Соответственно, в случае продажи зарубежной недвижимости к полученным доходам налоговые резиденты будут вправе применить 13%.

В связи с введением прогрессивной шкалы ставок был изменен порядок уплаты НДФЛ физическими лицами.

В частности, налоговые агенты обязаны рассчитывать налоговую базу (и соответственно, прогрессию) исходя из выплаченных ими доходов в пользу физического лица без учета размере налоговой базы по доходам, которые могли быть выплачены физическому лицу другим налоговым агентом. Кроме этого, физическое лицо имеет право не учитывать в своей налоговой декларации суммы доходов, полученных от налоговых агентов, если налог с них полностью удержан налоговым агентом.

Налоговый орган должен самостоятельно обобщить информацию о доходах из налоговой декларации, представленной налогоплательщиком, и информацию о доходах, полученную от налоговых агентов, и при необходимости пересчитать сумму НДФЛ с доходов физического лица за отчетный период по ставкам, указанным выше с совокупности годовых доходов физического лица. В случае необходимости доплаты НДФЛ налоговый орган выпускает налоговое уведомление. Физическому лица необходимо доплатить НДФЛ не позднее 1 декабря года, следующего за отчетным, на основании налогового уведомления от налогового органа.

Какими налогами облагается зарубежная недвижимость

Владельцы заграничной недвижимости, получающие выгоду с

распоряжения своим имуществом, уплачивают налоги в соответствии с

нормами российского законодательства.

Ставка налога составляет 13%

или 15% с заработанной прибыли. К операциям с жильем применяются

законы и той страны, где недвижимость приобретена.

В статье

рассмотрим правила налогообложения доходов, полученных за рубежом,

нужно ли их декларировать и в какой стране.

Налог на доход с продажи жилья за

границей

Налог на доход со сдачи жилья в аренду

Налог на доход с экономии процентов

по кредиту

Что такое двойное

налогообложение и как его избежать

Как уменьшить доход, чтобы снизить

налог

Декларирование сделок с зарубежной

недвижимостью

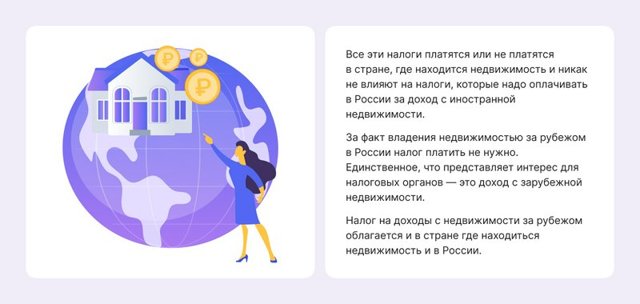

За факт владения за пределами РФ жилым домом, квартирой,

апартаментами налог в российский бюджет платить не нужно.

Единственное, что интересует налоговые органы, — это доход с

зарубежной недвижимости. Чаще всего его получают при продаже жилья

или при сдаче в аренду.

В нашем материале речь пойдет о физических лицах —

налоговых резидентах РФ. Российские индивидуальные

предприниматели и самозанятые граждане платят другие налоги с

иностранных доходов.

Налог на доход с продажи жилья

за границей

Российское налоговое законодательство не выносит иностранную

недвижимость в отдельную категорию. Налогообложение операций с

зарубежным жильем подчиняется тем же правилам, что и

налогообложение аналогичных операций на территории России.

Доход от продажи зарубежной недвижимости не будет облагаться

налогом в России, если на момент продажи минимальный срок владения

составил:

- 3 года — для полученной по наследству, в дар или

по договору пожизненного содержания с иждивением недвижимости; - 3 года — для единственного жилья, находящегося в

собственности налогоплательщика. Правило действует с 1 января 2020

года. - 5 лет — для остальной недвижимости.

Правила распространяются только на жилые помещения. Если эти

условия не соблюдаются или недвижимость предназначена для

коммерческого использования, то в России необходимо декларировать

доход с продажи и уплачивать подоходный налог.

Все расчеты в России производятся в рублях. Поэтому, полученный

в иностранной валюте доход пересчитывается на рубли по курсу

Центробанка на день зачисления денег на счет.

Налог на доход со сдачи жилья в аренду

Покупатели зарубежной недвижимости из России часто рассматривают

такие инвестиции как пассивный доход с аренды. Он также является

объектом налогообложения.

Советуем внимательно изучить налоговое законодательство для

физических лиц той страны, где вы получаете доход от операций с

недвижимостью. Может оказаться, что сумма налогооблагаемого дохода

будет отличаться от дохода, который принимается за налоговую базу в

нашей стране.

Так, в России весь полученный доход с арендных платежей

облагается налогом, никакие местные вычеты в расчет не берутся. В

другом государстве расходы на содержание жилья могут быть разрешены

для включения в расчет налоговой базы. Например, во Франции вы

можете списать до половины таких расходов.

Исходя из этого, налоговая база может оказаться выше для

российского НДФЛ, зато ставка налога на доход в иностранном

государстве — ниже. Это может привести к тому, что в России

придется заплатить налоги даже при наличии соглашения об избежании

двойного налогообложения.

В НДФЛка. ру часто обращаются

клиенты по вопросам расчета налога с продажи недвижимости с другой

стране. Приводим пример расчета платежей в бюджеты двух государств

с арендного дохода. Для упрощения предположим, что евро уже

конвертированы в рубли.

Со сдачи в аренду жилья в стране Евросоюза заработано 800 тыс.

рублей, но за счет расходов на содержание дома налоговая база

уменьшена до 400 тыс. рублей.

Для нерезидента европейской страны ставка налога составляет,

например, 20%. К уплате в местный бюджет вышло 80 тыс. рублей (400

тыс. * 20%).

В России никакие расходы не учитываются, и 13 % нужно начислять

на 800 тыс. рублей дохода. НДФЛ для уплаты в российский бюджет

получился 104 тыс. рублей (800 тыс. * 13%).

В итоге с учетом уже оплаченного в Европе налога в России нужно

доплатить 24 тыс. рублей (104 тыс. — 80 тыс.).

Налог на доход с экономии

процентов по кредиту

Еще один доход, который подлежит налогообложению — это

материальная выгода от экономии на кредитных процентах. Выгода

может образоваться при покупке иностранной недвижимости с

использованием заемных средств. Вместе с тем должно произойти хотя

бы одно из событий:

- кредитор и заемщик — это взаимозависимые

лица; - пониженная процентная ставка по займу

рассматривается как материальная помощь или как зачет долга

организации перед заемщиком за переданные товары, выполненные

работы и оказанные услуги.

Ставка налога на доход с экономии на процентах составляет 35%.

Если вы заняли деньги на покупку недвижимости у нерезидента РФ и

получили вышеописанную выгоду, то обязаны самостоятельно заполнить

и подать декларацию на доход в ФНС России.

Что такое двойное

налогообложение и как его избежать

Выше мы упоминали, что к сделкам с недвижимостью в России и за

рубежом применяются местные законы. Это значит, что в стране, где

расположено жилье, также может взиматься налог с дохода, но по

соответствующей ставке. Возникает риск уплаты налога дважды. Иногда

можно миновать двойной расплаты с бюджетами.

Подробно о том, как работает соглашение об избежании двойного

налогообложения, мы рассказывали в статье

«Налогообложение иностранных акций».

Россия заключила с рядом стран мира двусторонние соглашения,

позволяющие устранить двойное налогообложение. Перечень государств,

с которыми наша страна подписала соглашения, иногда

обновляется.

В соответствии с соглашением об избежании двойного

налогообложения (СИДН) налог, уплаченный за границей, может быть

засчитан в России.

Как правило, в первую очередь налог с дохода уплачивается в той

стране, где расположена недвижимость.

Если ставка налога, уплаченного в другом государстве, оказалась

ниже ставки НДФЛ в России — 13%, то в российский бюджет нужно

доплатить лишь разницу. Если выше — то ничего платить не надо, но и

переплату вам никто не вернет.

Например, в Испании налоговая ставка для нерезидентов Евросоюза

— 24 %. Вы заплатите налог с продажи квартиры в Испании полностью,

но тогда в России платить ничего не придется.

Процедура налогового зачета происходит путем подачи декларации

3-НДФЛ в российский налоговый орган. К декларации прилагаются

документы, подтверждающие сумму полученного дохода и сумму

уплаченного налога за границей.

Если СИДН с конкретной страной не подписано, то возможно

придется столкнуться с налогообложением дохода, как за границей,

так и в России.

Как уменьшить доход, чтобы

снизить налог

- Российский резидент вправе воспользоваться налоговыми льготами

при продаже зарубежной недвижимости, как в России. - Полученный доход он может уменьшить на сумму понесенных

расходов, связанных с ее приобретением. - Вместе с декларацией 3-НДФЛ налогоплательщик обязан представить

в налоговую службу документы, подтверждающие эти затраты.

При отсутствии документов к доходу с проданного жилья можно

применить

имущественный налоговый вычет в размере 1 млн рублей, от

продажи иного имущества — 250 тыс. рублей.

Декларирование сделок с

зарубежной недвижимостью

Операции с иностранной недвижимостью влекут за собой обязанность

отчитываться на родине. В срок не позднее 15 апреля следующего года

налогоплательщики подают в свою инспекцию

декларацию 3-НДФЛ.

В качестве подтверждения расходов,

подлежащих вычету, к декларации прилагаются соответствующие

документы. В обязательном порядке к документам нужно приложить

нотариально заверенный перевод на русский язык.

Для валютных расчетов владелец иностранной недвижимости —

резидент РФ должен открыть счет в местном банке. В этом случае он

получает статус валютного резидента РФ.

Об открытии зарубежного счета необходимо сообщать в ФНС России.

О закрытии счета или изменении его реквизитов также следует

уведомлять российские налоговые органы.

Еще один документ, который нужно представлять в ФНС РФ при

наличии иностранного банковского счета — отчет о движении денежных

средств. Подается он ежегодно до 1 июня года, который следует за

отчетным.

Не отчитываются по движению денег на зарубежных счетах

валютные резиденты РФ, чей банк располагается на территории ЕАЭС

или в стране, участвующей в автоматическом обмене информацией с

Россией, а остаток или годовой размер зачисленных денежных средств

не превышает 600 тыс. рублей.

За несоблюдение правил представления отчета предусмотрен штраф 3

тыс. рублей, а за несвоевременную подачу — до 20 тыс. рублей.

Чтобы правильно рассчитать налоги и отчитаться в ФНС, необходимо

знать налоговое и валютное законодательство, понимать, как

заполняются формы, помнить о сроках. Налоговые консультанты

НДФЛка. ру подробно расскажут о

нюансах налогообложения иностранных доходов, на какие налоговые

льготы можете претендовать; помогут собрать документы, заполнить

декларацию 3-НДФЛ и другие необходимые отчеты.

Подводим итоги:

- Налоговые резиденты РФ — владельцы жилой

недвижимости за рубежом, совершающие с ней доходные сделки,

подчиняются законодательству России и иностранного

государства. - При наличии соглашения СИДН налоговое бремя для

российских резидентов снижается. Налоги, взысканные за границей,

могут быть зачтены в счет подоходного налога, подлежащего уплате в

России. - Налоговые резиденты РФ, открывающие счета в

иностранных банках, получают статус валютных резидентов РФ и

представляют дополнительную отчетность в российские налоговые

органы. - Во избежание налоговых последствий при

декларировании доходов и уплате налогов, рекомендуем обращаться к

профессионалам.

Статус налогового и валютного нерезидента при сделках с недвижимостью. — блоги риэлторов | ЦИАН

Представьте, что вы продали квартиру. И через некоторое время получаете требование из налоговой уплатить НДФЛ в размере 30% от стоимости квартиры.

Или штраф в размере 70%.

Или даже в размере 100% от стоимости квартиры! Все деньги, которые вы получили за квартиру – налоговая требует вернуть в бюджет.

Как же так? Это невозможно! – скажете вы. Максимальная ставка налога при продаже квартиры – 13%. Откуда такие грабительские цифры?

Нет, это возможно.

Такие грабительские цифры возможны, если проигнорировать налоговый и валютный статус участников сделки.

Что это такое? Как этого избежать?

Давайте разбираться.

———————————————————————

Налоговый резидент РФ – это физическое лицо, которое проводит на территории России более полугода в течение календарного года. Точнее, 183 дня и более. (п.2 ст. 207 НК РФ). Гражданство значения не имеет.

Если меньше, то — становится налоговым нерезидентом. А это приводит к повышенным налоговым обязательствам.

Да, есть исключения. В некоторых случаях, можно провести за пределами России больше полугода и остаться резидентом. Но в рамках этого поста мы не будем сюда углубляться.

- Итак, налоговый нерезидент:

- • Оплачивает НДФЛ по ставке 30%

- • При расчете налога не может учитывать расходы и применять налоговые вычеты

- • Но с 1 января 2019 года, наравне с резидентами, освобождается от уплаты налога по истечении минимального предельного срока владения.

- ———————————————————————

- Валютными резидентами РФ являются две категории граждан:

- • Все граждане России.

• Иностранные граждане или лица без гражданства, постоянно проживающие в России с видом на жительство. (Федеральный закон № 173 ФЗ ст. 1. ч.1. п. 6)

Остальные физические лица являются валютными нерезидентами.

Какое это имеет отношение к сделкам с недвижимостью?

Расчеты по сделке с валютными нерезидентами являются валютными операциями. (Федеральный закон № 173 ФЗ ст.1 ч.1. п.9 пп.б) Даже, несмотря на то, что расчеты производятся в рублях.

А расчеты по валютным операциям между физическими лицами должны производиться только через банковские счета (Федеральный закон № 173 ФЗ ст.14 ч.3.)

Если не выполнить этого требования и рассчитаться по сделке наличными, налоговая признает валютную операцию незаконной.

Наказание — штраф в размере от 20% до 40% от суммы (КоАП РФ Статья 15.25. п.1) До июля 2022 года размер штрафа был в размере от 70% до 100%, но Федеральным законом от 13.07.2022 N 235-ФЗ, этот размер был уменьшен.

- —————————————————————

- Итак, при сделках с недвижимостью следует быть осмотрительным относительно налогового и валютного статуса (вообще нужно быть осмотрительными во всех моментах, но в этих двух в частности).

- В отношении налогового статуса – нужно проверять себя. А в отношении валютного – контрагента:

1. Если вы продали квартиру и собираетесь за границу, или были за границей и планируете продать квартиру, проверьте, не попадаете ли вы под статус налогового нерезидента. А если попадаете, применимы ли к вам повышенные налоговые последствия.

Если да, то возможно стоит отказаться от сделки или от поездки. В противном случае, вы заплатите налог по ставке 30%.

2. Если вы продаете или покупаете квартиру, а ваш контрагент — не гражданин России, уточните его валютный статус. Если он валютный нерезидент, проводите расчеты только в безналичной форме.

- В противном случае, вам грозит штраф от 70% до 100% от суммы сделки.

- К сожалению, люди которые получили такие штрафы – есть. Увы, но незнание закона, не освобождает от ответственности…

- ————————————————————-

p.s. налоговый нерезидент может может значительно уменьшить налоговую нагрузку (вплоть до нуля). Если вам это интересно, заходите на мой сайт (ссылка в профиле), статья «Как нерезиденту не платить налог 30%«.

Налог на продажу зарубежной недвижимости

Налог на доход при продаже зарубежной недвижимости

https://www.youtube.com/watch?v=axo6q92_m2E\u0026t=46s

Начисляется ли в Российской Федерации налог на доход при продаже зарубежной недвижимости (квартира за рубежом, в собственности больше трех лет) на продавца (варианты: резидент и нерезидент)? За рубежом все налоги оплачены. Деньги переведены в российский банк.

Требуется ли подача декларации 3-НДФЛ?

Лилия Григорьева Консультаций: 527

В соответствии с пп. 5 п. 3 ст. 208 Налогового кодекса РФ доходом, полученным от источников за пределами Российской Федерации, подлежащими налогообложению, считается доход от реализации недвижимого имущества, находящегося за пределами Российской Федерации, при условии, что налогоплательщик является резидентом РФ (п. 1 ст.

209 НК РФ).

В пп. 3 п. 1 ст. 228 НК РФ указано, что физические лица – налоговые резиденты РФ, получающие доходы от источников, находящихся за пределами Российской Федерации, исчисляют и уплачивают налог, исходя из сумм таких доходов.

Налоговая декларация представляется указанными лицами в порядке, предусмотренном ст. 229 НК РФ.

Налог исчисляется с учетом положений ст. 232 НК РФ об устранении двойного налогообложения.

Таким образом, налоговые обязательства при продаже недвижимости за рубежом возникают только у резидента РФ с учетом особенностей международных соглашений в области налогообложения. Нерезидент налоговых обязательств перед Российской Федерацией не несет.

Продажа объекта недвижимости за рубежом: налоговые аспекты

Данный материал основан на положениях законодательства и правоприменительной практики, которые существовали на момент его написания (2013 год).

В настоящее время налоговое законодательство и правоприменительная практика существенно изменились, поэтому при принятии решений мы не рекомендуем руководствоваться данным материалом.

Если тема публикации интересная для Вас, Вы можете бесплатно задать вопрос Марии Семеновой, заполнив форму обратной связи на главной странице сайта.

Многие российские граждане рассматривают вложение средств в зарубежную недвижимость как один из способов размещения свободных средств и снижения рисков, связанных с нестабильностью доходов.

Выбор варианта владения таким активом, а также способа его продажи могут оказать существенное влияние на доходность инвестиций.

В статье рассмотрены налоговые последствия для физических лиц, являющихся налоговыми резидентами Российской Федерации, в отношении различных вариантов структурирования продажи объектов недвижимости за рубежом.

Российский гражданин может владеть объектом недвижимости на территории иностранного государства на праве собственности либо путем приобретения акций компании, в собственности которой находится объект недвижимости (далее- имущественная компания).

При этом имущественная компания может быть создана по российскому законодательству, по законодательству иностранного государства на территории которого находится объект недвижимости, либо по законодательству иного иностранного государства.

Выбор структуры владения объектом недвижимости может быть обусловлен законодательными ограничениями страны, в которой расположен объект недвижимости, а также соображениями защиты прав собственности и/или информации о владельце объекта недвижимости.

Далее рассмотрены налоговые последствия для физического лица, которое в периоде получения дохода от продажи зарубежного объекта недвижимости является налоговым резидентом Российской Федерации[1] (далее- резидент), предполагая, что физическое лицо не является индивидуальным предпринимателем и не использует указанный объект недвижимости с целью осуществления предпринимательской деятельности.

Порядок уплаты резидентом налога на доходы физических лиц (НДФЛ), а также основания возникновения налоговых обязательств по законодательству иностранного государства, на территории которого находится объект недвижимости, имеет существенные различия в случае структурирования сделки выбытия зарубежного актива в форме:

- продажи объекта недвижимости, принадлежащего резиденту на праве собственности,

- продажи акций имущественной компании, а также

- получения резидентом дивидендов от имущественной компании в результате распределения прибыли, полученной от продажи объекта недвижимости.

Продажа объекта недвижимости

Доходы от продажи объекта недвижимости, принадлежащего резиденту на праве собственности, облагаются НДФЛ по ставке 13%[2].

Действующее законодательство[3] предусматривает два варианта расчета налоговой базы: как разница между полученным доходом и расходами, связанными с приобретением объекта недвижимости, или как разница между полученным доходом и величиной имущественного вычета, предусмотренного ст. 220 НК РФ.

https://www.youtube.com/watch?v=axo6q92_m2E\u0026t=206s

Согласно действующему законодательству[4] возможность вычета понесенных расходов, а также заявления имущественного вычета резидентом не ограничено в отношении имущества (включая объекты недвижимости), расположенного на территории иностранных государств.

Для подтверждения права на уменьшение налогооблагаемой базы физическое лицо должно предоставить ряд документов, что может вызвать практические затруднения. Более того, величины имущественного вычета (1 000 000 руб.

)[5] может быть недостаточно для существенного снижения величины налогооблагаемого дохода.

Однако если на момент продажи объект недвижимости находился в собственности резидента три года и более, действующее законодательство[6] предусматривает освобождение от НДФЛ доходов резидентов от продажи такого объекта[7]. Условия данного освобождения не предусматривают какие-либо ограничения в случае, если объект недвижимости находится за рубежом.

Таким образом, прямая продажа объекта недвижимости может быть предпочтительным вариантом структурирования сделки в случае, если резидент может воспользоваться указанным выше освобождением от НДФЛ, а также если цена продажи несущественно превышает расходы на покупку объекта.

Напротив, если освобождение от НДФЛ не доступно и резидент продает объект недвижимости по цене, существенно превышающей расходы, понесенные в связи с его приобретением, налоговые последствия такого варианта структурирования, скорее всего, не будут оптимальными в силу следующего.

Во-первых, резидент должен будет заплатить НДФЛ с суммы превышения продажной цены над стоимостью приобретения объекта недвижимости (или величиной имущественного вычета) по ставке 13% в России.

Во-вторых, большое число иностранных государств признают доходы от продажи объектов недвижимости, находящихся на их территории, доходом от национального источника, в связи с чем у резидента может возникнуть обязательство по уплате налога на доход по законодательству соответствующего иностранного государства. Однако при наличии соглашения об избежании двойного налогообложения между Российской Федерацией и указанным иностранным государством резидент может зачесть при уплате НДФЛ фактически уплаченный за рубежом налог в отношении доходов, полученных от продажи такого объекта недвижимости[8].

И, наконец, может возникнуть обязанность по уплате налога на добавленную стоимость (налога с продаж) и/или налога на передачу недвижимости в иностранном государстве, на территории которого находится объект недвижимости. Обязательства по уплате указанных налогов не могут быть уменьшены на основе положений международных соглашении об избежании двойного налогообложения.

Продажа акций имущественной компании

Доходы резидента от продажи акций имущественной компании (как российской так и иностранной) облагаются НДФЛ по ставке 13%[9]. Налоговая база резидента определяется как разница между полученными доходами и понесенными расходами[10] с учетом положений ст. 214.4 НК РФ.

https://www.youtube.com/watch?v=axo6q92_m2E\u0026t=206s

Согласно действующему законодательству[11], доходы резидента от реализации (погашения) долей участия в уставном капитале российских организаций, а также акций, указанных в п. 2 ст. 284.

2 НК РФ, не подлежат обложению НДФЛ при условии, что на дату реализации (погашения) таких акций (долей участия) они непрерывно принадлежали резиденту на праве собственности или ином вещном праве более пяти лет.

Указанное освобождение распространяется только на доходы от продажи акций российской имущественной компании и не применимо к доходам от продажи акций иностранной имущественной компании.

Учитывая, что за последние годы наибольшее распространение получило владение зарубежной недвижимостью через иностранные, а не российские имущественные компании, резиденты, продающие недвижимость за рубежом, в ближайшее время не смогут воспользоваться этим освобождением. Однако в перспективе наличие указанного освобождения может быть принято во внимание при разработке эффективных с налоговой точки зрения структур владения объектами зарубежной недвижимости.

https://www.youtube.com/watch?v=axo6q92_m2E\u0026t=467s

В отношении доходов от продажи акций иностранной имущественной компании у резидента могут возникнуть дополнительные расходы по уплате налогов на доход на территории иностранного государства, в соответствие с законодательством которого создана такая имущественная компания.

В ряде случаев законодательство иностранных государств ставит возникновение указанной налоговой обязанности в зависимость от того, какой процент активов имущественной компании составляют объекты недвижимости, расположенные на территории соответствующего иностранного государства[12].

При наличии соглашения об избежании двойного налогообложения между Российской Федерацией и страной инкорпорации иностранной имущественной компании резидент может зачесть при уплате НДФЛ фактически уплаченные им в соответствии с законодательством такой страны суммы налога с доходов от продажи акций такой иностранной компании[13].

Продажа объекта недвижимости в форме продажи акций имущественной компании в ряде случаев позволяет получить налоговую экономию.

Такой вариант структурирования сделки может исключить необходимость уплаты отдельных налогов (например, НДС) на территории иностранного государства, где расположен объект недвижимости, а также уменьшить налоги на доход, подлежащие уплате резидентом по законодательству иностранного государства.

Таким образом, продажа акций имущественной компании может быть предпочтительным вариантом продажи объекта недвижимости в случае, если доход от его продажи существенно превышает стоимость приобретения.

Получение дивидендов от имущественной компании

Дивиденды, полученные резидентом как от российских, так и от иностранных компаний, облагаются НДФЛ по ставке 9%[14] исходя из суммы полученного дохода[15]. Дивиденды, полученные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату фактического получения[16].

Дивиденды, выплачиваемые резиденту иностранной имущественной компанией, теоретически могут облагаться налогом на доходы в иностранном государстве, в котором инкорпорирована такая имущественная компания.

Однако при наличии соглашения об избежании двойного налогообложения между Российской Федерацией и страной инкорпорации иностранной имущественной компании ставка налога на дивиденды может быть понижена до нуля или резидент может зачесть при уплате НДФЛ фактически уплаченные за рубежом суммы налога на дивиденды[17].

При продаже объекта недвижимости у иностранной имущественной компании могут возникнуть обязательства по уплате ряда налогов (таких как налог на добавленную стоимость, налог на передачу недвижимости и др.

), как и в случае продажи объекта недвижимости физическим лицом, а также корпоративного налога на прибыль в иностранном государстве, на территории которого находится объект недвижимости.

Однако в этом случае возможно уменьшение налоговых обязательств на сумму налоговых вычетов, что может сделать продажу объекта имущественной компанией более эффективной с налоговой точки зрения, чем его продажа физическим лицом.

Таким образом, получение дивидендов от имущественной компании, которая продает объект недвижимости за рубежом, может стать предпочтительным вариантом структурирования сделки, принимая во внимание особенности налогового законодательства государства, на территории которого находится объект недвижимости.

Рекомендации

Обобщая изложенное, российские и зарубежные налоговые последствия продажи объектов недвижимости, находящихся на территории иностранного государства, существенно различаются в зависимости от того, продается непосредственно актив, акции имущественной компании или резидент получает дивиденды от имущественной компании, продавшей объект недвижимости. В этой связи на стадии планирования приобретения объекта зарубежной недвижимости целесообразно структурировать владение таким образом, чтобы минимизировать налоговые расходы в связи с продажей такого объекта в будущем.

Если на момент принятия решения о продаже структура владения объектом недвижимости не обеспечивает желаемую налоговую эффективность сделки, продажа может быть структурирована путем перехода к целевой структуре владения и последующей продажи объекта недвижимости. Однако в этом случае должны быть приняты во внимания положения налогового законодательства иностранного государства, на территории которого находится объект недвижимости, ограничивающие возможности налогового планирования.

Учитывая, что большинство стран оставляет за собой приоритетное право налогообложения доходов от объектов недвижимости, расположенных на их территории, при определении порядка налогообложения операций с зарубежной недвижимостью наиболее значимыми могут быть именно налоговые последствия по законодательству иностранного государства. Поэтому на стадии планирования продажи объекта целесообразно оценить налоговые последствия сделки по законодательству иностранного государства, по возможности, с привлечением специалистов в области международного налогообложения.

По российскому законодательству[18], доходы от продажи объектов недвижимости за рубежом, доходы от продажи акций иностранных компаний, а также дивиденды, получаемые от иностранных компаний, признаются доходами из иностранного источника и облагаются НДФЛ только в том случае, если физическое лицо-получатель таких доходов является российским резидентом. В этой связи уменьшение налоговых платежей при продаже зарубежной недвижимости возможно (при выполнении определенных условий), если физическое лицо-продавец утрачивает статус российского налогового резидента в том налоговом периоде, когда получен доход от продажи недвижимости.