Повышающий коэффициент транспортного налога в 2023 году

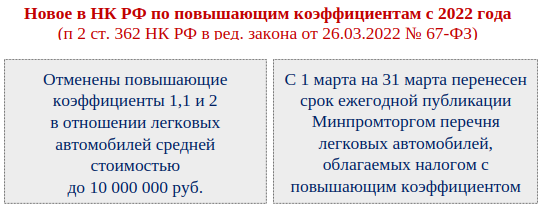

Благодаря поправкам, внесенным в налоговое законодательство, с 2022 года компании-владельцы автомобилей с многомиллионной стоимостью получили возможность налоговой экономии – если по данным Минпромторга транспортное средство стоит ниже 10 000 000 руб., повышающий коэффициент при расчете транспортного налога не применяется.

Одновременно введены послабления для Минпромторга – ведомству позволили публиковать перечень дорогих автомобилей на своем сайте на месяц позднее ранее установленной даты.

Подробности о новшествах по повышающим коэффициентам по транспортному налогу в 2022 году:

Один коэффициент вместо трех

Какой повышающий коэффициент по транспортному налогу использовать в расчетах в 2022 году? Ответим одной фразой − вместо трех действовавших до недавнего времени «транспортных» коэффициентов, теперь фактически остался один – 3. Он действует для двух групп автомобилей:

Как рассчитать транспортный налог с повышающим коэффициентом на дорогостоящий автомобиль, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в Готовое решение, чтобы изучить данный вопрос более детально.

Когда коэффициент не нужен

Модель автомобиля и его год выпуска – два важных показателя, на которые следует обращать внимание компании – владельцу дорогой автомашины. При их одновременном совпадении с перечнем Минпромторга повышающий коэффициент по транспортному налогу в 2022 году нужно учитывать в расчетах со значением «3».

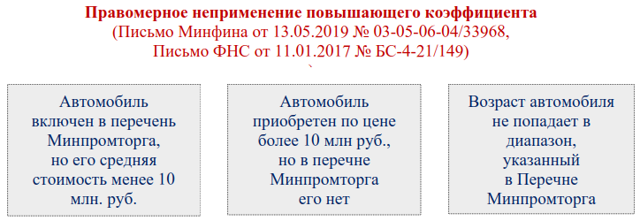

- Назовем случаи, когда правильно проведенная сверка с перечнем дорогих транспортных средств правомерно избавляет компанию от необходимости корректировки рассчитанной суммы транспортного налога на повышающий коэффициент.

Пример

Пример- ПАО «Изотопы и конденсаторы» купила в мае текущего года три автомобиля:

Пример

Пример| Автомобиль | Стоимость, руб. | Тип |

| BMW 650i xDrive Гран Купе | 4 567 298 | легковой |

| Audi Q5 45 TDI quattro | 8 598 322 | легковой |

| MAN TGX | 12 037 615 | грузовой |

При подсчете налога бухгалтер ПАО «Изотопы и конденсаторы» коэффициент не применял. Это не ошибка – для автомобилей, стоимость которых не превышает 10 млн. руб. повышающий коэффициент на транспортный налог отменен. А по грузовой автотехнике налог на коэффициент не умножают в силу закона.

Как считать повышающий коэффициент по транспортному налогу, расскажем в следующем разделе.

Три формулы и пример

Как посчитать налог, если в регионе не установлено требование об уплате авансовых платежей:

- Покажем на примере расчет транспортного налога с повышающим коэффициентом.

- Пример

ООО «Стройка Плюс» владеет легковой автомашиной Audi S8 TFSI V8 420 kW tiptronic quattro. Эта модель присутствует в перечне Минпромторга-2022 и возраст транспортного средства попадает в указанный в нем предел. Так как машина включена в Минпромторговский список автомобилей повышающий коэффициент по транспортному налогу равен трем.

Итоги

Итоги

Итоги

ИтогиПовышающий коэффициент по транспортному налогу для юридических лиц с 2022 года только один. Его значение равно трем. Применяется он при исчислении налога по автомобилям стоимостью более 10 млн.руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Повышающий коэффициент по транспортному налогу в 2022

Главная страница » 1С Бухгалтерия » УЧЕТ И НАЛОГИ » ТРАНСПОРТНЫЙ НАЛОГ » Порядок расчета и уплаты » Повышающий коэффициент по транспортному налогу в 2022

Транспортный налог по дорогостоящим автомобилям увеличивается на повышающий коэффициент (п. 2 ст. 362 НК РФ).

В 2022 году повышающий коэффициент распространяется только на автомобили стоимостью от 10 млн. рублей. Перечень Минпромторга обновлен 03.03.2022.

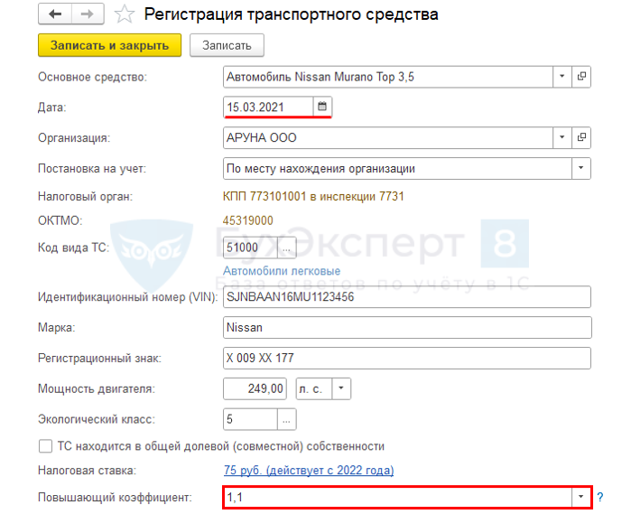

На организацию в ГИБДД зарегистрирован автомобиль Nissan Murano Top 3,5, 2021 года выпуска. В перечне Минпромторга поименован в 2021 и 2022 в списке авто стоимостью от 3 до 5 (10) млн. руб.

Повышающий коэффициент:

- 2021— 1,1;

- 2022 — не применяется.

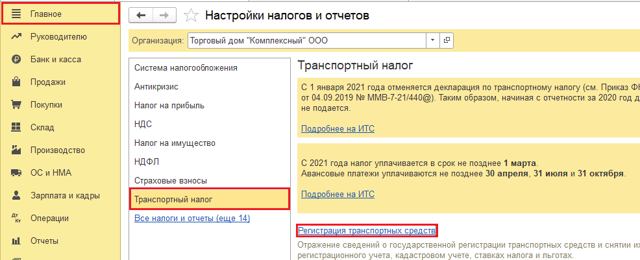

- Главное – Налоги и отчеты – Транспортный налог – Регистрация транспортных средств

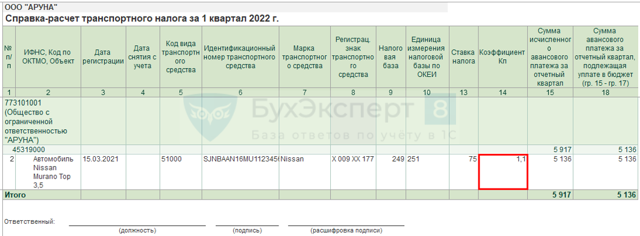

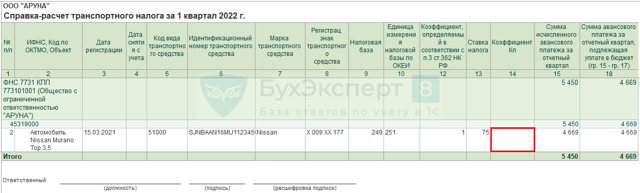

- Справка-расчет транспортного налога за 1 квартал

- Главное – Налоги и отчеты – Транспортный налог – Регистрация транспортных средств

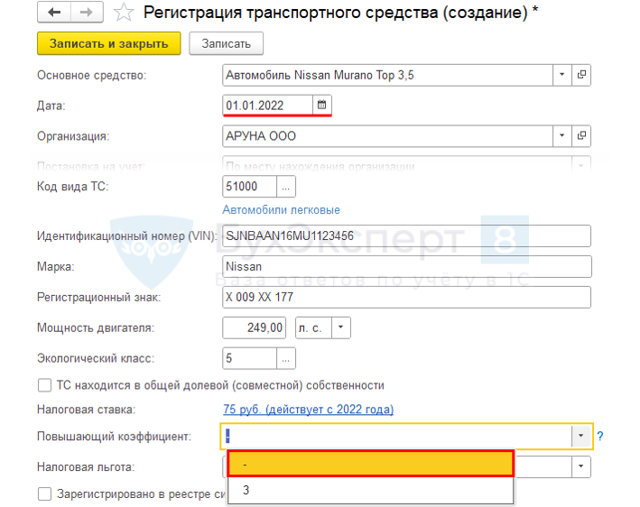

В 2022 году по нашему автомобилю отменен повышающий коэффициент. Завели в 1С новую запись с 01.01.2022 для него без коэффициента (выбрали прочерк). Но 1С все равно считает налог за 1 квартал с коэффициентом 1,1. Что мы сделали неправильно?

Алгоритм обхода в 1С БП:

- Шаг 1. поставьте в форме Регистрация транспортного средства сначала коэффициент 3;

- Шаг 2. отмените и проведите регламентную операцию Расчет транспортного налога;

- Шаг 3. снова в форме Регистрация транспортного средства поставьте прочерк в поле Повышающий коэффициент;

- Шаг 4. повторите шаг 2.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

(1

Как в «1С:Бухгалтерии 8» (ред. 3.0) изменить повышающий коэффициент для расчета транспортного налога?

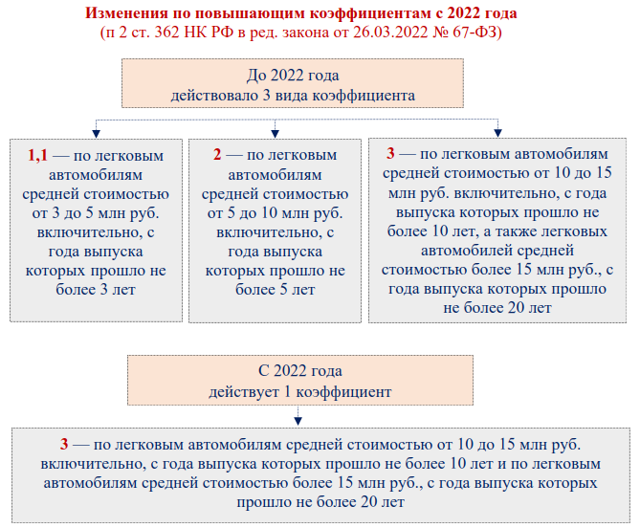

Напомним, транспортный налог в отношении автомобилей со средней стоимостью от 3 млн. рублей считался с учетом повышающих коэффициентов, применяемых в зависимости от стоимости и года выпуска машины. Повышающий коэффициент устанавливался в интервале от 1,1 до 3.

Как в «1С:Бухгалтерии 8» (ред. 3.0) изменить повышающий коэффициент для расчета транспортного налога с 01.01.2022?

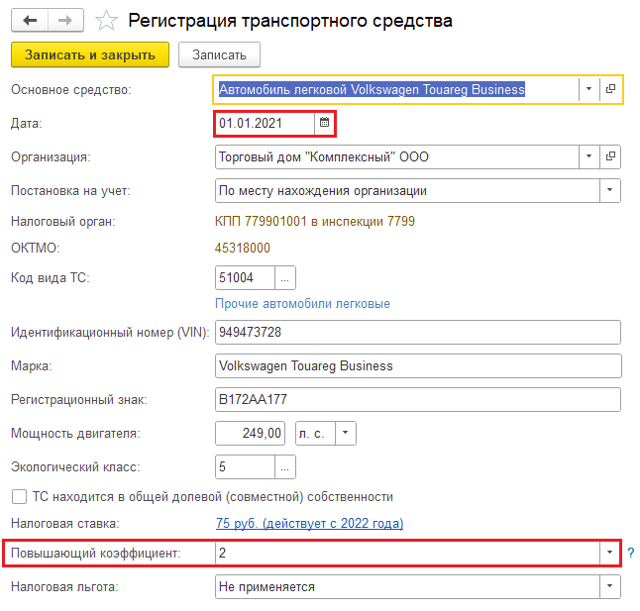

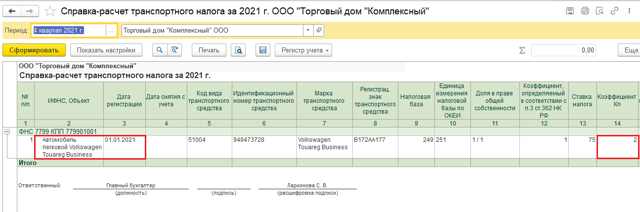

Пример : В январе 2021 г. организация приобрела автомобиль Volkswagen Touareg Business, который входил в Перечень Минпромторга за 2021 год.

https://www.youtube.com/watch?v=HeX1rDtwfic

Автомобиль приняли к учету, ввели в эксплуатацию, зарегистрировали и установили по нему повышающий коэффициент для расчета транспортного налога:

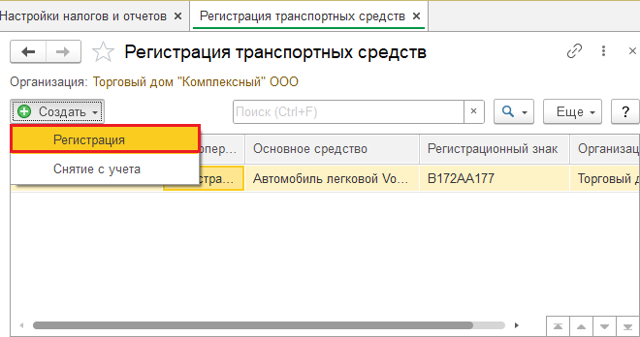

- Раздел: Главное – Налоги и отчеты — Транспортный налог.

По ссылке «Регистрация транспортных средств» откройте одноименный список регистраций.

- Кнопка «Создать» – «Регистрация«

- В поле «Повышающий коэффициент» выберите коэффициент в соответствии с Перечнем дорогостоящих автомобилей, утв. Минпромторгом России за 2021 год, и значениями повышающих коэффициентов на основании п.2 ст.362 НК РФ.

- В справке-расчете транспортного налога за 2021 год мы видим Коэффициент = 2

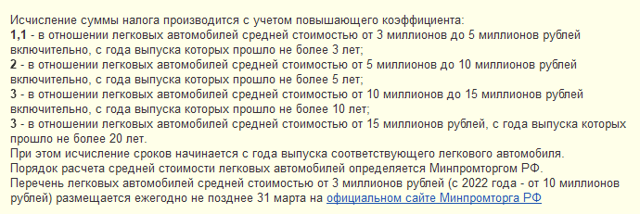

Согласно п. 16 ст. 2 Федерального закона № 67-ФЗ от 26.03.2022 повышающие коэффициенты будут действовать при расчете налога за автомобили стоимостью:а) от 10 млн руб. до 15 млн руб., с года выпуска которых прошло не более 10 лет (повышающий коэффициент 3);б) от 15 млн руб., с года выпуска которых прошло не более 20 лет (повышающий коэффициент 3).Перечень таких автомобилей Минпромторг России должен публиковать на сайте ежегодно не позднее 31 марта .

Согласно п. 16 ст. 2 Федерального закона № 67-ФЗ от 26.03.2022 повышающие коэффициенты будут действовать при расчете налога за автомобили стоимостью:а) от 10 млн руб. до 15 млн руб., с года выпуска которых прошло не более 10 лет (повышающий коэффициент 3);б) от 15 млн руб., с года выпуска которых прошло не более 20 лет (повышающий коэффициент 3).Перечень таких автомобилей Минпромторг России должен публиковать на сайте ежегодно не позднее 31 марта .

Исходя из изложенного, за автомобили стоимостью до 10 млн руб. транспортный налог за 2022 год организации платят без повышающих коэффициентов (независимо от года выпуска автомобиля)

Поправками уточняется, что перечисленные нововведения распространяются на уплату транспортного налога только за 2022 год.

Если в субъекте РФ по месту нахождения транспортного средства предусмотрена уплата авансовых платежей по транспортному налогу, то с авансового платежа за первый квартал 2022 года применять повышающий коэффициент по автомобилям стоимостью до 10 млн руб. не нужно.

В нашем примере для автомобиля volkswagen touareg business в программе «1с:бухгалтерия 8 (3.0)» (начиная с релиза 3.0.110.) нужно:

Транспортный налог в 2022 году: таблица, ставки, изменения

Налог платят организации и физические лица, в том числе индивидуальные предприниматели, на которых в органах ГАИ-ГИБДД зарегистрированы легковые или грузовые автомобили.

Также транспортный налог платят компании и физлица (в т. ч. ИП), владеющие зарегистрированными самоходными машинами (тракторами, экскаваторами, тягачами), вертолетами, теплоходами, катерами, яхтами, моторными лодками и другими водными и воздушными транспортными средствами.

Кроме этого, налогом облагаются несамоходные (буксируемые) суда — баржи, платформы, плавучие доки и т.п. А вот в отношении прицепов к наземным транспортным средствам платить налог не нужно, даже если прицеп оснащен мотором, необходимым для работы установленного на нем оборудования (письмо Минфина от 16.

02.11 № 03-05-05-04/03).

Надо ли платить налог с квадрокоптеров? Все зависит от максимальной взлетной массы летательного аппарата.

Согласно подпункту 1 пункта 1 статьи 33 Воздушного кодекса РФ, официальная регистрация необходима, если указанная масса «беспилотника» превышает 30 кг.

Беспилотные гражданские воздушные суда с максимальной взлетной массой от 0,15 кг до 30 кг включительно подлежат не госрегистрации, а учету (п. 3.2 ст. 33 ВК РФ).

Эта разница в терминологии имеет существенное значение для целей уплаты транспортного налога. Как было сказано выше, им облагаются только зарегистрированные транспортные средства. Поэтому в отношении «беспилотников» со взлетной массой от 0,15 кг до 30 кг платить транспортный налог не нужно (письмо ФНС от 11.02.19 № БС-4-21/2295@).

Уклонение от регистрации транспортного средства (ТС) не освободит его владельца от необходимости перечислять транспортный налог (постановление Президиума ВАС РФ от 07.06.12 № 14341/11).

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

Основные изменения в транспортном налоге на 2022 год

Напомним: с 2020 года у организаций появилась новая обязанность. Они должны сообщать в ИФНС об имеющихся льготах по транспортному налогу по специальной форме. С 2022 года заявлять о льготе нужно на обновленном бланке.

Форма утверждена приказом ФНС от 18.06.21 № ЕД-7-21/574@ (см. «Организации будут подавать заявления о льготах по транспортному и земельному налогам по новой форме»).

К заявлению можно приложить документы, подтверждающие право на льготу.

Срок подачи заявления о льготах законодательство не установлен. Но, очевидно, что сделать это лучше до даты уплаты налога или первого авансового платежа по нему.

Поэтому если у организации имеется льгота по уплате налога (авансовых платежей) за 2021 год, то желательно не затягивать с направлением заявления. ФНС рекомендовала подать заявление еще до 1 апреля 2022 года (см.

«ФНС напомнила, когда организации должны заявить о льготах по транспортному и земельному налогам»).

Подать заявление о льготе через интернет Подать бесплатно

Сдавать декларации по транспортному налогу не нужно. Эта обязанность отменена Федеральным законом от 15.04.19 № 63-ФЗ. Именно с этим связано введение отдельного заявления о льготах.

Организации-владельцы ТС самостоятельно рассчитывают авансовые платежи и налог по итогам года и вносят их в бюджет в установленные сроки.

С 2021 года налоговики также определяют сумму налога (на основании имеющихся у них сведений) и рассылают организациям сообщения по форме, утвержденной приказом ФНС от 05.07.19 № ММВ-7-21/337@ (см.

«Утверждены формы сообщений о суммах транспортного налога и земельного налога»).

Сообщение пришлют не позднее 6 месяцев после даты уплаты налога. Если налогоплательщик сочтет, что инспекторы рассчитали налог неверно, он может выразить свое несогласие. В этом случае нужно направить в ИФНС пояснения и подтверждающие документы. Сделать это следует в течение 20 рабочих дней с момента получения сообщения.

Рекомендуемая форма пояснений приведена в письме ФНС от письме ФНС от 05.03.22 № БС-4-21/2688@ (см. «Обнародована форма пояснений по «имущественным» налогам организаций»). В настоящее время ФНС разрабатывает электронный формат для таких пояснений (см.

«Организации смогут отправлять пояснения по имущественным налогам через интернет»).

Получать от ИФНС уведомления о сумме транспортного налога и формировать платежки в один клик Сформировать бесплатно

Важное изменение затронет владельцев дорогостоящих автомобилей. При расчете авансовых платежей и налога за 2022 год они должны учитывать новый перечень машин, по которым применяются повышающие коэффициенты. А минимальная стоимость автомобилей, по которым транспортный налог рассчитывается с учетом коэффициента, повышена до 10 млн рублей (подробнее см. ниже).

Таблица транспортного налога

Единой ставки по транспортному налогу не существует. В каждом субъекте РФ действуют свои размеры, но в большинстве случаев они не могут отличаться от установленных в НК РФ ставок более, чем в 10 раз. Ставка зависит от типа транспортного средства (наземное, водное, воздушное), наличия у него мотора и его мощности.

Информацию об актуальных ставках транспортного налога в том или ином регионе можно найти при помощи специального сервиса на сайте ФНС. Для этого нужно указать в соответствующих полях данные о налоговом периоде (год, за который платится налог) и регионе. После этого надо нажать кнопку «Найти» и перейти по ссылке «Подробнее» (находится напротив появившихся сведений о региональном законе).

Повышающие коэффициенты для расчета транспортного налога

- Напомним: до 2022 года транспортный налог в отношении легковых автомобилей стоимостью более 3 млн рублей исчислялся с применением следующих повышающих коэффициентов:

- — 1,1 — в отношении легковых автомобилей средней стоимостью от 3 млн до 5 млн рублей включительно, с года выпуска которых прошло не более 3 лет;

- — 2 — в отношении легковых автомобилей средней стоимостью от 5 млн до 10 млн рублей включительно, с года выпуска которых прошло не более 5 лет;

— 3 — в отношении легковых автомобилей средней стоимостью от 10 млн до 15 млн рублей включительно, с года выпуска которых прошло не более 10 лет, и в отношении легковых автомобилей средней стоимостью от 15 млн рублей, с года выпуска которых прошло не более 20 лет (прежняя редакция п. 2 ст. 362 НК РФ).

Однако Федеральный закон от 26.03.22 № 67-ФЗ повысил минимальный порог стоимости автомобилей, на которые распространяется «налог на роскошь», с 3 млн до 10 млн рублей (см. «Принят закон о новых налоговых льготах для бизнеса»). Это изменение касается порядка уплаты транспортного налога в 2022 году и далее.

Перечень дорогостоящих автомобилей на 2022 год размещен на сайте Минпромторга. Данный перечень был опубликован еще в начале марта, то есть до принятия закона № 67-ФЗ.

В связи с этим ФНС разъяснила, что указанный список авто применяется при расчете транспортного налога только в отношении машин стоимостью от 10 млн руб.

Организации — владельцы таких ТС должны в 2022 году перечислять авансовые платежи по транспортному налогу (в тех регионах, где они введены) с учетом коэффициента 3.

При использовании данного перечня надо учитывать, что в отношении некоторых автомобилей введены дополнительные ограничения. Речь идет о графе «Количество лет, прошедших с года выпуска» таблицы. Часто в этой графе указано, что коэффициент применяется, если с даты выпуска авто прошло строго определенное число лет, например, от 1 года до 2 лет включительно.

Как определить этот промежуток времени? Налоговый кодекс не содержит четких разъяснений на этот счет. На практике выработаны два подхода к расчету возраста машины.

Первый основывается на разъяснениях, приведенных в письме ФНС от 02.03.15 № БС-4-11/3274@.

В нем сказано, что при исчислении транспортного налога за 2014 год в отношении машины 2011 года количество лет, прошедших с года ее выпуска, составляет 4 года. То есть число лет, истекших с года выпуска автомобиля, определяется в целых годах.

Следовательно, возраст только что выпущенного заводом автомобиля равен одному году (за период до конца того календарного года, в котором он изготовлен).

А значит, транспортный налог за 2022 год по дорогостоящему автомобилю 2022 года нужно рассчитывать с учетом того, что количество лет, прошедших с года его выпуска, составляет 1 год. Такая машина подпадает в определенную перечнем категорию «от 1 до 2 лет включительно».

Второй подход также основывается на официальных разъяснениях. В письме Минфина от 11.06.14 № 03-05-04-01/28303 (доведено до сведения налоговых органов письмом ФНС от 07.07.14 № БС-4-11/13195@) указано, что при исчислении транспортного налога за 2014 год в отношении автомобиля 2014 года количество лет, прошедших с года его выпуска, составит не более 1 года.

Получается, что для автомобиля 2022 года количество лет, прошедших с года его выпуска, будет не более 1 года. Следовательно, такой автомобиль не подпадает в определенную перечнем категорию «от 1 до 2 лет включительно», и при расчете налога за 2022 год применять повышающий коэффициент не требуется.

Как поступить в такой ситуации? Лучший вариант — обратиться в налоговый орган по месту учета с письменным запросом о порядке исчисления транспортного налога в отношении конкретного автомобиля (подп. 1 п. 1 ст. 21 НК РФ). Следование этому разъяснению освободит от налоговой ответственности и станет основанием для неначисления пеней (подп. 3 п. 1 ст. 111 и п. 8 ст. 75 НК РФ).

Получать требования и направлять запросы в ИФНС через интернет

Важно

Изменение порога стоимости дорогих авто не касается порядка уплаты транспортного налога за 2021 года. Организации должны были заплатить его по прежним правилам до 1 марта. А физлицам — владельцам автомобилей стоимостью от 3 млн руб.

будут разосланы уведомления об уплате транспортного налога за 2021 год, рассчитанного с учетом повышающих коэффициентов, которые действовали ранее. Уведомления можно будет получить в том числе через личный кабинет налогоплательщика на сайте ФНС.

А перечислить платеж нужно будет не позднее 1 декабря (ст. 363 НК РФ).

Льготы по транспортному налогу

Так же как и ставки, льготы определяются на уровне субъектов РФ. В статье 361.1 НК РФ, которая называется «Налоговые льготы», установлен лишь общий порядок их использования.

В частности, в ней сказано, что для применения льготы налогопательщик должен подать в ИФНС заявление.

Однако, если заявление о льготе не подано, налоговики обязаны применить ее самостоятельно на основании имеющихся у них данных.

До 2022 года в Налоговом кодексе не было формулы расчета для случая, когда льгота по транспортному средству возникла или прекратилась в середине года. Начиная с этого года транспортный налог и авансовый платеж по нему нужно считать с учетом коэффициента. Он представляет собой дробь.

В числителе — число полных месяцев, когда льгота отсутствовала. В знаменателе — общее число месяцев в налоговом (отчетном) периоде. При этом месяц возникновения льготы принимается за полный месяц. То же самое относится к месяцу прекращения льготы (п. 3.3 ст. 362 НК РФ). Такие правила введены Федеральным законом от 02.07.21 № 305-ФЗ (см.

«Какие изменения по «имущественным» налогам ожидают бухгалтеров»).

Сформировать платежку на уплату налога (пеней, штрафа) в один клик на основании полученного из ИФНС требования

Отметим, что Налоговый кодекс содержит перечень транспортных средств, в отношении которых налог вообще платить не надо. Речь идет не о льготе, а об исключении ТС из объекта налогообложения (п. 2 ст. 358 НК РФ). А значит, что такому транспорту подавать заявление о льготе не нужно — освобождение от уплаты налога действует автоматически.

Так, на всей территории РФ можно не платить налог, если транспортное средство находится в розыске, либо розыск прекращен. Налог не нужно перечислять с месяца начала розыска.

При этом факт угона (кражи) подтверждается документом, выданным органом полиции (ГИБДД), либо сведениями, которые ИФНС получает в порядке межведомственного информационного обмена (ст. 85 НК РФ). Также см.

: «В каком случае угнанные транспортные средства не облагаются налогом».

Также не облагаются налогом тракторы, самоходные комбайны всех марок и специальные автомашины (молоковозы, скотовозы, машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания). Освобождение действует, если ТС зарегистрированы на сельскохозяйственных товаропроизводителей и используются при сельхозработах.

Бесплатно подать уведомление о переходе на ЕСХН и сдать отчетность по налогу

Кроме этого, под налог не попадают промысловые морские и речные суда, а также суда, зарегистрированные в Российском международном реестре судов.

Организациям и ИП, которые осуществляют пассажирские и (или) грузовые перевозки, не надо платить налог за пассажирские и грузовые морские, речные и воздушные суда, находящиеся в их собственности (на праве хозяйственного ведения или оперативного управления).

Расчет транспортного налога в 2022 году

Налог надо платить только за те месяцы, когда транспорт был зарегистрирован на налогоплательщика. При этом расчет ведется помесячно и в полных месяцах, в то время как регистрация может состояться в любой день. В связи с этим установлены следующие правила.

Если машина поставлена на учет с 1 по 15 число месяца включительно, то этот месяц принимается за полный. А если регистрация состоялась в период с 16 по последнее число месяца, то этот месяц при расчете налога не учитывается.

При прекращении регистрации ситуация обратная. Если машина снята с учета с 1 по 15 число месяца включительно, то за этот месяц налог не платится. А если дата снятия с учета приходится на период с 16 по последнее число месяца, то налог придется заплатить за полный месяц (п. 3 ст. 362 НК РФ).

Региональными законами для организаций могут быть установлены авансовые платежи. В таком случае по итогам каждого отчетного периода (первый, второй и третий кварталы) уплачивается сумма, равная ¼ произведения налоговой базы и налоговой ставки с учетом повышающего коэффициента (п. 2.1 ст. 362 НК РФ).

Отчетность по транспортному налогу в 2022 году

С 1 января 2021 года статья 363.1 НК РФ, которая устанавливала обязанность организаций сдавать «транспортные» декларации, прекратила действовать (п. 3 ст. 3 Федерального закона от 15.04.19 № 63-ФЗ). Следовательно, отчитываться по окончании 2020 года и более поздних периодов не надо.

Для предпринимателей никакой отчетности по транспортному налогу также не предусмотрено. Они платят транспортный налог как обычные физлица. Это значит, что ИП должны перечислить транспортный налог на основании уведомления об уплате, полученного из налоговой инспекции.

В него включат налог не более чем за три года, предшествующих году, когда отправлено уведомление. Сведения для расчета налоговики получают из органов, которые регистрируют транспортные средства.

Если за период владения транспортом ИП не получил уведомление об уплате налога, необходимо сообщить в инспекцию об объекте обложения.

Бесплатно заполнить и сдать через интернет декларацию по транспортному налогу за 2020 год

Сроки уплаты транспортного налога

С 2021 года сроки уплаты единые для всей страны. Организации перечисляют налог до 1 марта следующего года. Индивидуальные предприниматели должны заплатить сумму налога, указанную в уведомлении, не позднее 1 декабря следующего года.

Авансовые платежи по транспортному налогу вносят только организации и только в тех регионах, где эти платежи введены соответствующим законом. Начиная с 2021 года, срок перечисления стал общим для всей страны — вносить авансовые платежи нужно не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 363 НК РФ).

Транспортный налог в 2022 году для юридических лиц

Ежегодно автовладельцы надеются на отмену транспортного налога, но каждый раз подобные новости остаются на стадии слухов. Потому юрлица в 2022 году продолжат платить налог с транспортных средств, и отменять эту обязанность законодатели не планируют.

Компании, владеющие транспортными средствами, при определении суммы налога должны следовать принципам гл. 28 НК РФ, по которой транспортный сбор платится в региональный бюджет.

В ст. 358 НК РФ указаны машины, владея которыми, юрлица должны платить транспортный налог. К ним относятся автомобили, автобусы, мотоциклы, прочий самоходный транспорт, а также водные (яхты, катера и т.п.) и воздушные (вертолеты, самолеты и т.п.) средства передвижения.

Отметим, что не каждое транспортное средство подвергается налогообложению, как, например, речные суда и тракторы. Полный список агрегатов, с которых транспортный налог не платится, представлен в п. 2 ст. 358 НК РФ.

Для того чтобы в 2022 году рассчитать транспортный налог, компании необходимо определить налогооблагаемую базу — мощность двигателя, которая считается в лошадиных силах (п. 1 ст. 359 НК РФ).

От того, насколько велика мощность автомобиля, зависит размер налоговой ставки. Базой также может быть валовая вместимость судов, тяга реактивного двигателя или просто единица транспортного средства.

Но чаще всего используется именно мощность двигателя.

На 2022 год по налоговому законодательству действуют ставки транспортного налога на легковые машины, указанные в таблице ниже.

Мощность, л.с. Величина ставки, руб.

| До 100 | 2,5 |

| От 100 до 150 | 3,5 |

| Более 150 менее 200 | 5 |

| Более 200 менее 250 | 7,5 |

| От 250 | 15 |

В регионах могут быть другие ставки. Но их размер не должен превышать десятикратное увеличение / уменьшение ставок по ст. 361 НК РФ. Это ограничение не касается автомобилей с мощностью до 150 л. с. включительно.

Также на сумму налога влияют цена автомобиля, его возраст и экологический класс.

Так, если стоимость транспортного средства возрастом до трех лет находится в диапазоне от 3 до 5 млн рублей, при расчете налога используется повышающий коэффициент 1,1 (п. 2 ст. 362 НК РФ).

Для машин весом более 12 тонн платежи вносятся в систему «Платон» и уменьшают сумму налога, определенного в обычном порядке.

По транспортному налогу 1-й, 2-й и 3-й кварталы выступают отчетными периодами. А календарный год — налоговым периодом. Во всех регионах действуют единые сроки уплаты налога:

- 1 квартал 2022 года — 4 мая 2022 года;

- 2 квартал 2022 года — 1 августа 2022 года;

- 3 квартал 2022 года — 1 ноября 2022 года;

- по итогам 2022 года — 1 марта 2023 года.

- В некоторых субъектах РФ власти вправе не выделять отчетные периоды, поэтому авансовых платежей может не быть.

- Юридические лица налог исчисляют самостоятельно на каждую машину по формуле:

- Налог к уплате = НБ × СН × КП × КВ — Л — ВП — АП

- где НБ — база налогообложения;

- СН — ставка по налогу;

КП — повышающий коэффициент — указан в п. 2 ст. 362 НК РФ для различного транспорта;

- КВ — коэффициент срока владения автомобилем, равный отношению числа полных месяцев владения машиной к числу месяцев в году. Размер коэффициента зависит от того, до или после 15-го числа был зарегистрирован автомобиль — если до 15-го, месяц не учитывается, если после 15-го, включается в числитель КВ;

- Л — льготы по налогу, предусмотренные НК РФ;

- ВП — выплаты по системе «Платон», произведенные в течение года за транспортное средство;

- АП — авансовые платежи, начисленные в течение года.

- Рассмотрим примеры расчета транспортного налога в 2022 году:

На балансе ООО «Ласточка» имеется LADA GRANTA мощностью 87 л. с. Машина приобретена компанией в 2018 году за 405 тыс. руб., что меньше 3 млн руб. — суммы, с которой в расчете налога применяется повышающий коэффициент. LADA зарегистрирована в Ростовской области, поэтому ООО «Ласточка» платит налог поквартально в размере ¼, ставка налога с учетом всех параметров автомобиля равна 12 руб.:

Аванс за первый квартал 2022 г. = 87 × 12 / 4 = 261 руб.

Заплатить налог компания должна до 04.05.2022 г.

ООО «Молния» — собственник грузовика мощностью 208 л. с., зарегистрированного в г. Ростове-на-Дону. Ставка налога по региону равна 35 руб. Компания продала машину 17.11.2021.

Так как грузовик был продан после 15-го числа, то в расчетах ноябрь учитывается полностью, соответственно, за 1-й — 3-й кварталы налог платится в полном объеме. А вот по итогам налогового периода в 2022 году юридическое лицо должно посчитать транспортный налог с учетом коэффициента КВ — 11/12.

- Налог за 2021 год = 208 × 35 × 11 / 12 = 6 673 руб.

- Авансовый платеж в 2021 году = 208 × 35 × ¼ = 1 820 руб.

- Налог по итогам 2021 года = 6 673 — 1 820 × 3 = 1 213 руб.

Контур.Экстерн поможет заполнить декларацию по транспортному налогу, проверит ее на ошибки и передаст в ФНС, а также сам сформирует платежное поручение.

Отправить заявку

Повышающий коэффициент 2022: таблица

В 2022 году автомобили, для которых используется повышающий коэффициент при расчете налога, приведены в п. 2 ст. 362 НК РФ. По этой статье налог на дорогой легковой транспорт определенного возраста увеличивается на закрепленный законом показатель. Отметим, что под возрастом транспортного средства подразумевается время с момента его выпуска, а не покупки.

На 2022 год повышающий коэффициент КП для юридических лиц по транспортному налогу указан далее в таблице.

КП Средняя стоимость машины, млн руб. Возраст машины, лет

| 1,1 | 3-5 | До 3 |

| 2 | 5-10 | До 5 |

| 3 | 10-15 | До 10 |

| 3 | От 15 | До 20 |

Перечень легковых автомобилей, по которым транспортный налог за 2021 года следует считать с повышающими коэффициентами, опубликован на сайте Минпромторга.

В 2022 году по транспортному налогу юрлица должны перечислять поквартальные авансы по месту нахождения автомобиля в том случае, если это закреплено законом субъекта РФ.В Налоговом кодексе предусмотрено, что транспортный налог в России платится в бюджеты регионов (п.1 ст. 363 НК РФ).

С 2021 года регионы не вправе самостоятельно устанавливать крайние сроки для внесения авансовых платежей по транспортному налогу. По всей России действуют единые даты уплаты — последний день месяца, следующего за отчетным кварталом.

Компании, на балансе которых есть транспортные средства, могут не сдавать налоговые декларации по транспортному налогу. Эта обязанность отменена начиная с отчетного периода 2020 года (п. 17 ст. 1 Закона от 15.04.2019 № 63-ФЗ, приказ ФНС от 04.09.2019 № ММВ-7-21/440).

Организации должны будут самостоятельно рассчитывать и уплачивать в бюджет транспортный налог. Проверять правильность исчисленных сумм будет налоговая инспекция, используя для этого сведения ГИБДД.

Сумма налога, которую компания должна была заплатить по мнению ИФНС, будет указана в сообщении по утвержденной форме.

Оно направляется через шесть месяцев после установленного срока уплаты налога за прошедший год.

Если сообщение из инспекции не поступит или в нем будет учтен не весь транспорт, компания будет обязана сообщить в ИФНС о имеющихся налогооблагаемых транспортных средствах.

Штрафы и санкции

Несвоевременная уплата транспортного налога грозит компании начислением пени по 1/300 или 1/150 ставки рефинансирования в зависимости от числа дней просрочки (п. 4 ст. 75 НК РФ).

Если организация вовсе не платит налог, контролирующие органы начислят штраф по ст. 122 НК РФ:

- 20 процентов от суммы налога, в случае неумышленной неуплаты;

- 40 процентов, если умысел доказан.

За сокрытие налогооблагаемых объектов и не отправленные сообщения об объектах налогообложения штраф тоже составит 20 % от неуплаченной суммы налога.

Кроме того, если транспортное средство использовалось, но было не зарегистрировано, юрлицо заплатит штраф — 10 процентов с дохода, полученного от использования автомобиля, но не меньше 40 тыс. руб. (п. 2 ст. 116 НК РФ).

Если компания опоздает с подачей декларации, придется платить штраф — 5 процентов от налога за каждый полный и неполный месяц просрочки, но не меньше 1 000 рублей и в пределах 30 процентов (ст. 119 НК РФ).

Также штраф получит должностное лицо компании по ст. 15.5 КоАП — от 300 до 500 руб.

В 2022 году КБК для юридических лиц по транспортному налогу смотрите в таблице:

Платеж КБК

| Налог | 182 1 06 04011 02 1000 110 |

| Пени | 182 1 06 04011 02 2100 110 |

| Штрафы | 182 1 06 04011 02 3000 110 |

Контур.Экстерн поможет заполнить декларацию по транспортному налогу, проверит ее на ошибки и передаст в ФНС, а также сам сформирует платежное поручение.

Отправить заявку

Заявление о льготе. Так как декларации отменены, организации должны самостоятельно уведомлять налоговую о том, что у них есть право на применение льгот.

Если заявление не будет подано, льготу все равно предоставят на основании сведений, полученных ИФНС из собственных или других источников.

Учесть льготу при расчете налога должны будут с момента, в который у налогоплательщика возникло право на ее применение.

Приобретение или утрата права на льготу. Если в течение года налогоплательщик получит право на льготу или лишится его, налог должны будут рассчитать исходя из количества месяцев, в которых действовала льгота. При этом месяц всегда округляется до полного, даже если право на льготу действовало лишь один день.

С изъятого транспорта можно не платить налог. Если налогоплательщик лишится объекта налогообложения, с него снимут обязанность платить налог с первого числа месяца, в котором было изъято транспортное средство. Важно, что об этом нужно своевременно уведомить ИФНС.

Весельные лодки и маломощные моторные лодки освободили от налогообложения. Поправка вступила в силу «задним числом» — с начала 2020 года, поэтому уплаченный по этим объектам налог можно будет принять к зачету или вернуть.

Отчитывайтесь во все контролирующие органы

Появился список авто, за которые нужно платить «налог на роскошь» в 2022 году

О чем речь. Транспортный налог платят все компании, индивидуальные предприниматели и обычные граждане за каждое транспортное средство, которое на них зарегистрировано. Налог рассчитывается с учетом четырех элементов, один из которых зависит от стоимости автомобиля. Среднюю цену на каждую модель устанавливает Минпромторг, опираясь на стоимость машин на рынке.

К автомобилям дешевле 3 млн «роскошный» коэффициент не применяют. На величину их налога влияют всего три фактора: мощность двигателя, категория транспорта и коэффициент владения — применяется, если автомобиль был зарегистрирован на собственника не полный год.

Коэффициент для легковых автомобилей стоимостью 3—5 млн руб. и возрастом до трех лет — 1,1. Для авто стоимостью 5—10 млн руб. и возрастом до пяти лет коэффициент 2. Для легковушек стоимостью 10—15 млн руб. и возрастом до 10 лет, а также более 15 млн и возрастом до 20 лет коэффициент 3.

Что изменилось. Минпромторг опубликовал перечень легковых автомобилей средней стоимостью от 3 млн руб. на 2022 год. В нем 1380 моделей авто — на 82 больше, чем год назад.

По этому списку компании уже обязаны вносить авансовые платежи по транспортному налогу, если они установлены в вашем регионе. Если нет, то налог платится за весь отчетный год сразу.

Авансовые платежи перечисляются раз в квартал — по ¼ от суммы годового налога. Например, авансовые платежи есть в Московской области, поэтому здесь нужно платить налог четыре раза в год.

Физлица, включая ИП, авансы не платят.

Обычно в подобных перечнях было четыре категории авто: 3—5 млн руб., 5—10 млн, 10—15 млн и более 15 млн руб. В новом списке первые две группы объединены в одну — 3—10 млн рублей.

Вероятно, автомобили из этой категории перестанут считаться дорогими.

Одновременно с публикацией нового перечня Минпромторг предложил поднять минимальную стоимость автомобилей, на которые распространяется «налог на роскошь», с 3 млн до 10 млн руб.

В правительстве отмечают, что порог повысится уже в этом году и будет работать задним числом — с 1 января 2022 года. Тогда Минпромторгу придется пересмотреть свой перечень люксовых авто.

Авансовый платеж за первый квартал 2022 года нужно внести до 4 мая. К тому моменту закон, вероятно, уже примут, поэтому организации посчитают сумму уже с учетом поправок и переплачивать не придется.

Правило начисления транспортного «налога на роскошь» не пересматривали с 2014 года, когда оно только появилось. В первом списке было около 200 моделей авто. Цены росли, а порог оставался прежним, поэтому дорогими стали считаться модели массовых марок Skoda, Mazda, Toyota, Citroen и Peugeot.

Что это значит для бизнеса. Минпромторгу пришлось опубликовать новый список, поскольку он должен это делать не позднее марта. Скорее всего, порог причисления к роскоши поднимут до 10 млн руб., и ориентироваться придется уже на новый перечень.

Если ваше авто стоит 3—10 млн руб., то транспортный налог для вас снизится.