Акт Выездной Налоговой Проверки Ооо В 2023 Году

Выездная налоговая проверка — звучит грозно. Что необходимо соблюдать, чтобы ее избежать? Рассказываем.

Тема выездной налоговой проверки освещена в ст. 89 НК РФ. Планируются ВНП, опираясь на концепцию (утв. Приказом ФНС России от 30.05.2007 № ММ-3-06/333@).

Причинами для отбора претендентов на ВНП являются наличествующие у налоговиков:

- осведомления о нахождении в обороте схем избегания налоговых обязанностей;

- неудовлетворительные результаты исследования ФХД.

Реорганизация или ликвидация послужит поводом для выездной проверки, помимо запланированных проверочных мероприятий.

Проверки могут назначаться при обстоятельствах, которые указывают на наличие нарушений. Источниками информации являются физические лица, ИП и организации, государственные органы (письмо ФНС от 30.05.2017 № ЕД-2-15/678@).

Основанием для проведения мероприятий могут служить, в частности, полученные от граждан документы и иные доказательства, свидетельствующие о возможных нарушениях.

Для сведения: как планируются выездные налоговые проверки

Старт ВНП дает решение руководителя налогового органа или его заместителя.

Надо знать: чем выездная налоговая проверка отличается от камеральной

Надо знать: чем выездная налоговая проверка отличается от камеральной

12 критериев оценки рисков назначения выездной налоговой проверки

Пунктом 4 концепции планирования ВНП определены показатели, дающие возможность бизнесменам самостоятельно выявить слабые стороны. Сигнальными огнями могут быть:

- налоговая нагрузка, не дотягивающая до отраслевого уровня;

- убыточные показатели, отражающиеся в отчетности из года в год;

- заявление завышенных налоговых вычетов;

- преобладание роста расходов над доходами от продажи товаров (работ, услуг);

- низкая заработная плата, по сравнению со средней в регионе;

- количество сотрудников, размер доходов и остаточной стоимости ОС спецрежимников приближены к предельным значениям;

- расходы ИП за год, максимально приближенные к величине доходов;

- не оправданные деловыми целями и экономически необоснованные посреднические договоры в деятельности;

- игнорирование уведомлений и требований ИФНС;

- периодическая смена места нахождения, влекущая за собой смену налоговой инспекции;

- процент рентабельности в отчетности значительно отличается от цифр статистики;

- бизнес ведется с высоким налоговым риском, то есть взаимоотношения с «проблемными», по оценке налоговой, контрагентами. Признаками сомнительной сделки налоговики считают отсутствие:

- личных контактов руководителей организаций — участников сделки;

- подтверждения полномочий руководителей и представителей;

- информации о контрагенте (ЕГРЮЛ, местонахождение, наличие площадей, персонала, транспортных средств и т. п.).

Кого не проверяют в 2023 году

Когда акт налоговой проверки считается полученным в 2023 г

Для оспаривания акта налоговой проверки у компании есть всего один месяц, который исчисляется со дня получения документа и зависит от способа его вручения.

ИФНС использует все существующие на настоящий момент способы доставки корреспонденции: от вручения под роспись представителю компании до размещения документа в личных кабинетах на сайте ФНС (п. 4 ст. 31 НК РФ). Причем, если компания, например, плательщик НДС, обязана сдавать отчетность только в электронном виде, акт она получит тоже в электронном формате по электронным каналам связи.

Акт налоговой проверки инспекция может:

- вручить руководителю компании или его представителю лично под расписку;

- передать через МФЦ;

- отправить по почте заказным письмом;

- направить в электронной форме по ТКС через оператора ЭДО;

- выложить в личном кабинет налогоплательщика на сайте ФНС;

- направить через ИС организации, к которым предоставлен доступ налоговому органу.

Если по НК РФ компания обязана представлять налоговую декларацию (расчет) в электронной форме, акт она получит:

- в электронной форме по ТКС через оператора ЭДО;

- либо через личный кабинет налогоплательщика;

- либо через ИС организации, к которым предоставлен доступ налоговому органу.

Сколько дней отведено на вручение акта

Налоговики обязаны вручить Акт налоговой проверки в течение 5 рабочих дней с даты его подписания (п. 5 ст.100 НК РФ).

Если руководство проверяемой компании уклоняется от получения акта налоговой проверки лично, этот факт фиксируется в акте, и он направляется по почте заказным письмом по юридическому адресу.

Если проведена проверка консолидированной группы налогоплательщиков, акт налоговой проверки должен быть вручен в течение 10 рабочих дней.

Срок, определенный днями, исчисляется в рабочих днях. Рабочим днем считается день, который не является нерабочим, выходным или праздничным.

Акт вручен лично

Акт «на руки» выдается под роспись. Запись о вручении акта с подписью того, кто этот акт получает, делается на последней странице второго экземпляра, который останется у налоговиков. В этот момент в записи «акт получен» фиксируются дата его вручения.

Акт направлен по почте заказным письмом

Если акт налоговой проверки отправлен по почте заказным письмом, датой вручения акта считается 6-ой рабочий с даты отправки заказного письма (п. 6 ст. 6.1 НК РФ).

Если акт направляется по почте заказным письмом по адресу иностранной организации, которая фактически не располагается на территории РФ, датой вручения этого акта считается 20-ый рабочий день с даты отправки заказного письма (п. 6 ст. 6.1, п. 5 ст. 100 НК РФ).

Акт передан через МФЦ

Если ИФНС передает акт налоговой проверки через МФЦ, датой получения считается день, следующий за днем получения акта МФЦ (абз. 6 п. 4 ст. 31 НК РФ).

Акт направлен по ТКС

Если акт направлен по ТКС, датой его получения в электронной форме считается дата принятия, указанная в квитанции о приеме электронного документа.

Компании, которые отчитываются в электронной форме, обязаны передавать налоговой службе квитанции о приеме документов в электронной форме по ТКС связи через оператора ЭДО в течение 6-ти дней со дня их отправки налоговым органом.

За непредставление квитанций могут привлечь к налоговой ответственности по п.1 ст. 126 НК РФ.

Акт выложен в личном кабинете налогоплательщика

Если ИФНС выложила акт налоговой проверки в личном кабинете налогоплательщика, датой его получения считается день, следующий за днем размещения документа в личном кабинете налогоплательщика (абз. 4, п. 4, ст. 31 НК РФ).

Когда акт ИФНС считается полученным в 2023 году. Таблица по способам доставки

| Способ отправки акта | Дата получения |

| Вручение лично | Фактическая дата вручения акта, которая указывается в расписке о получении |

| Отправка по почте заказным письмом | Шестой рабочий день с момента отправки акта налоговой инспекцией |

| Передан через МФЦ | День, следующий за днем получения акта МФЦ |

| Направлен по ТКС | Дата, указанная в квитанции о приеме. Квитанцию нужно направить инспекции по ТКС в течение 6-ти рабочих дней со дня отправки акта инспекцией |

| Через личный кабинет на сайте ФНС | День, следующий за днем размещения акта в личном кабинете налогоплательщика |

| Через ИС организации, к которым предоставлен доступ ИФНС | День, следующий за днем размещения в ИС |

Выездная налоговая проверка: принцип проведения и как ее избежать в 2023 году

Несмотря на широчайшие полномочия, которые ИФНС получает при выездной проверке, отдельного определения ей Налоговый кодекс не дает. Но определение можно вывести самостоятельно, если проанализировать текст ст. 82, ст. 88 и ст. 89 НК РФ, где говорится про этот вид проверки.

Выездная налоговая проверка — мероприятие налогового контроля, в рамках которого, проверяющие могут присутствовать на территории налогоплательщика и изучать правильность исчисления и уплаты одного или нескольких налогов за определенный период на основании любых документов.

В этом и заключается ее коренное отличие от камеральной проверки, при которой инспекторы находятся исключительно в стенах ИФНС, а ревизия охватывает лишь данные из конкретной декларации или расчета налогоплательщика.

В рамках выездной проверки инспекторы могут изучать любые документы по тем налогам, в отношении которых она назначена — как по одному, так и по нескольким налогам. В том числе, вообще по всем налогам, которые платит компания (ИП).

А вот период, или как еще говорят, «глубина» проверки ограничен. В рамках ВНП можно контролировать уплату налогов не больше, чем за три года, предшествующих тому, в котором она назначена (п. 4 ст. 89 НК РФ). При этом инспекторы могут также изучать и обязательства за текущий год — тот, в котором началась ВНП.

Так, если проверка назначена в 2023 году, то под нее могут попасть 2020, 2021, 2022 годы и уже прошедшая часть 2023 года. А вот «взять под контроль» 2019 год и предшествующие периоды ИФНС не сможет.

Единственное исключение — если сам налогоплательщик подал уточненку во время проверки. В этом случае ИФНС вправе проверить также период, к которому она относится, даже если он выходит за пределы трех лет. Но при этом проверка должна касаться только внесенных уточнений (п. 42 Обзора судебной практики № 3 (2018), утв. Президиумом ВС 14.11.2018).

На протяжении последних 15 лет выездные налоговые проверки носят плановый характер. Известны и критерии, на основании которых составляется этот план: они приведены в Приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Критерии можно условно разделить на две группы. В первую попадут обстоятельства, связанные с налоговыми обязательствами компании, а во вторую — общеэкономические индикаторы ее деятельности.

Любая проверка — это стресс для предпринимателя. Но к ней можно подготовиться заранее. Оцените вероятность визита к вам налогового инспектора с помощью сервиса Контур.Экстерн

Попробовать

Шансы попасть под ВНП существенно выше у компаний и ИП:

- с низкой (в сравнении со среднеотраслевым показателем) налоговой нагрузкой;

- с высокой (более 89 %) долей вычетов по НДС. Показатель рассчитывается за последние 12 месяцев;

- которые постоянно (на протяжении двух и более лет) показывают налоговый убыток либо ведут деятельность с высоким налоговым риском: через цепочку контрагентов, с привлечением фирм-однодневок и т.д. Или не представляют в налоговую пояснения, документы.

А еще при составлении плана ВНП учитывается «миграция» между налоговыми инспекциями. Если компания меняет ИФНС, то начиная со второго раза риск попасть в план проверок возрастет.

Отдельные налоговые критерии установлены для плательщиков на специальных налоговых режимах, а также для ИП на ОСН.

Первые рискуют попасть под ВНП, если в течение года как минимум два раза были на грани (в пределах 5 %) «слета» со спецрежима из-за невыполнения лимитов по доходам, стоимости ОС, количеству работников.

А вторые — если профессиональный налоговый вычет (расходы) по декларации составят более 83 % от дохода.

В качестве экономических индикаторов, повышающих риск проведения выездной проверки, ИФНС учитывает:

Как подготовиться к выездной налоговой проверке и пройти ее

- низкую среднемесячную зарплату в расчете на одного работника — в сравнении со среднеотраслевым показателем;

- низкую рентабельность деятельности — ниже среднеотраслевого показателя на 10 % и более;

- несоответствие между доходами и расходами. В зоне риска — все возможные сочетания: рост расходов опережает рост доходов; падение доходов быстрее, чем падение расходов; рост расходов при падающих доходах.

В отношении некоторых плательщиков ФНС не может проводить выездные проверки. Это компании, перешедшие на налоговый мониторинг, аккредитованные ИТ-фирмы, мобилизованные ИП и учредители.

Налоговый мониторинг — особая форма налогового контроля для крупных организаций (п. 3 ст. 105.26 НК РФ). Он предполагает оперативное взаимодействие с ИФНС по раскрытию текущей финансово-хозяйственной информации и указания на допущенные нарушения в режиме реального времени.

Один из плюсов такого взаимодействия — практически полный запрет на проведение выездных проверок за период, в котором проводится (проведен) мониторинг (п. 5.1 ст. 89 НК РФ). Исключения:

Как упростить подготовку форм налогового мониторинга

- ВНП проводит вышестоящий налоговый орган в порядке контроля за ИФНС, проводившей мониторинг;

- досрочное прекращение мониторинга;

- компания не выполнила мотивированное мнение ИФНС;

- в периоде, за который мониторинг не проводится, подана «уменьшающая» уточненка за период налогового мониторинга.

Аккредитованные ИТ-организации на ближайшие два года освобождены от выездных проверок. Такая мера предусмотрена Указом Президента РФ от 02.03.2022 № 83. Запрет действует до 3 марта 2025 года.

Правда, при необходимости ИФНС может его обойти: разрешены проверки, если они назначаются с согласия вышестоящего руководства.

Для получения «визы» инспекция-инициатор проверки должна подготовить мотивированный запрос (Письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Уже назначенные ВНП в отношении IT-фирм должны быть завершены в обычном порядке. При этом инспекциям запрещено приостанавливать проверки, а также продлевать их срок (Письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Частичная мобилизация, объявленная Указом Президента РФ от 21.09.2022 № 647, повлияла на выездные проверки. Ограничения коснулись мобилизованных ИП, а также компаний, где мобилизованные являются единственными учредителями (участниками) и одновременно выполняют функции руководителя.

Выездные проверки по таким налогоплательщикам приостановлены независимо от этапа, на котором они находились. Также в отношении мобилизованных не будут назначаться новые ВНП.

Контрольные мероприятия, включая назначение новых проверок, возобновятся 29 числа третьего месяца после демобилизации этих лиц (Постановление Правительства от 20.10.2022 № 1874).

Название подразумевает, что выездная проверка проходит на территории плательщика. Однако в реальности инспекторов у себя за все время ВНП можно так и не увидеть.

Сегодня практически все контрольные мероприятия в рамках ВНП проводятся без выхода к налогоплательщику: проверяющие присылают требования о предоставлении документов, а проверяемый на эти требования отвечает. Полученные документы ИФНС изучает, сверяет их между собой и с другими имеющимися у нее данными. А затем на основании анализа выносит вердикт по проверке.

Помимо работы с документами, в рамках ВНП инспекторы могут допрашивать свидетелей. Причем не только контрагентов, но и работников, в т. ч. бывших, а также руководителя проверяемой компании (ст. 90 НК РФ, Постановление АС Волго-Вятского округа от 17.05.2018 № Ф01-1539/2018 по делу № А43-24714/2017).

При этом представителя компании-работодателя на такие допросы ИФНС вправе не пускать (Определение ВС от 16.06.2020 № 301-ЭС20-8110 по делу № А29-1607/2019).

Поэтому если организация хочет контролировать ход допросов своих работников, инициатива должна исходить от самого допрашиваемого: он вправе явиться на допрос с адвокатом, приглашенным им для оказания юридической помощи (ст.

48 Конституции РФ). Предоставить такого адвоката может и работодатель.

В рамках ВНП инспекторы могут осмотреть помещения и территорию плательщика, а также провести выемку документов и других предметов, в т. ч. жестких дисков или компьютеров. Есть у ИФНС и право на проведение инвентаризации у налогоплательщика (п. 13 ст. 89, ст. 92, ст. 94 НК РФ).

Формально выездная проверка должна завершиться за два месяца. Отсчет ведется со дня, следующего за тем, когда издано решение руководителя ИФНС (его заместителя) о назначении проверки (п. 2 и п. 5 ст. 6.1, п. 6 и п. 8 ст. 89 НК РФ). Однако из-за того, что руководство ИФНС вправе приостанавливать проверку, обычно ВНП длится гораздо дольше.

Часто ИФНС приостанавливает проверку на время запроса документов у партнеров компании, банков и других лиц (подп. 1 п. 9 ст. 89 НК РФ). Ставить на паузу проверку можно только один раз по каждому контрагенту. Общий срок таких приостановок может достигать 9 месяцев.

Во время «тайм-аута» ИФНС не может (п. 9 ст. 89 НК РФ, п. 26 Постановления Пленума ВАС от 30.07.2013 № 57):

- проводить мероприятия на территории плательщика;

- направлять ему требования о предоставлении документов;

- получать от него объяснения;

- допрашивать его сотрудников.

Зато допрашивать других свидетелей, рассылать запросы третьим лицам, проводить прочие аналитические и контрольные мероприятия в стенах ИФНС не запрещается.

Несмотря на то, что ВНП носит исключительно плановый характер, сам план не публикуется. Поэтому узнать о проверке заранее невозможно. А значит, меры по подготовке к ВНП должны носить, скорее, рутинный, чем экстренный характер.

Так, пройти проверку проще, если в компании хорошо организован процесс издания и хранения документации. Выездная проверка — огромный поток запросов о предоставлении документов от ИФНС. Правильно организованный документооборот существенно снижает затраты на подготовку ответов и защищает от штрафов за нарушение сроков представления документов.

А если вспомнить, что игнорирование запросов ИФНС в рамках камеральных и встречных проверок — один из критериев, увеличивающих шансы попасть под ВНП, то налаженный документооборот можно рассматривать и как превентивную меру, позволяющую избежать выездной ревизии.

Еще один способ «подложить соломки» — периодическая самостоятельная проверка налоговых обязательств. Отлично, если хотя бы раз в год вы привлечете квалифицированных специалистов, которые посмотрят на налоговый учет глазами ИФНС и укажут на слабые места и возможные доначисления.

Лучше самостоятельно «снять» спорные расходы или вычеты и сразу доплатить налог с небольшими пенями, чем делать это спустя несколько лет по итогам ВНП, когда сумма пеней вырастет до величины недоимки, да еще и «приправится» штрафами.

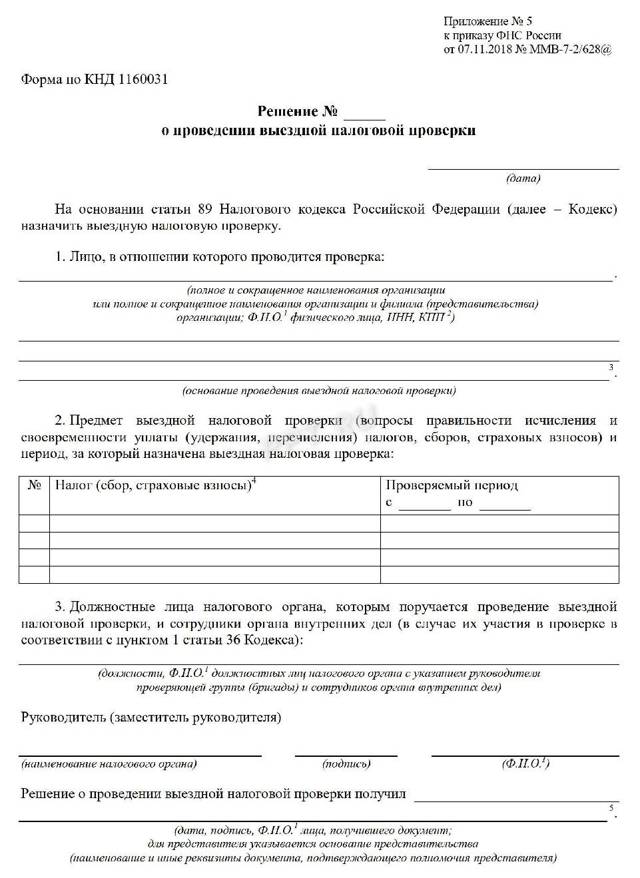

Статья 100 НК РФ. Оформление результатов налоговой проверки

1. По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки.

В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки должностными лицами налогового органа, проводящими указанную проверку, должен быть составлен акт налоговой проверки по установленной форме в течение 10 дней после окончания камеральной налоговой проверки.

По результатам выездной налоговой проверки консолидированной группы налогоплательщиков в течение трех месяцев со дня составления справки о проведенной выездной налоговой проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки.

2. Акт налоговой проверки подписывается лицами, проводившими соответствующую проверку, и лицом, в отношении которого проводилась эта проверка (его представителем). При проведении налоговой проверки консолидированной группы налогоплательщиков акт налоговой проверки подписывается лицами, проводившими соответствующую проверку, и ответственным участником этой группы (его представителем).

- Об отказе лица, в отношении которого проводилась налоговая проверка, или его представителя (ответственного участника консолидированной группы налогоплательщиков) подписать акт делается соответствующая запись в акте налоговой проверки.

- 3. В акте налоговой проверки указываются:

- 1) дата акта налоговой проверки. Под указанной датой понимается дата подписания акта лицами, проводившими эту проверку;

- 2) полное и сокращенное наименования либо фамилия, имя, отчество проверяемого лица (участников консолидированной группы налогоплательщиков). В случае проведения проверки организации по месту нахождения ее обособленного подразделения помимо наименования организации указываются полное и сокращенное наименования проверяемого обособленного подразделения и место его нахождения;

- 3) фамилии, имена, отчества лиц, проводивших проверку, их должности с указанием наименования налогового органа, который они представляют;

- 4) дата и номер решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки (для выездной налоговой проверки);

- 5) дата представления в налоговый орган налоговой декларации (расчета) и иных документов (для камеральной налоговой проверки);

- 6) перечень документов, представленных проверяемым лицом в ходе налоговой проверки;

- 7) период, за который проведена проверка;

- 8) наименование налога, в отношении которого проводилась налоговая проверка;

- 9) даты начала и окончания налоговой проверки;

- 10) адрес места нахождения организации (участников консолидированной группы налогоплательщиков) или места жительства физического лица;

- 11) сведения о мероприятиях налогового контроля, проведенных при осуществлении налоговой проверки;

- 12) документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки, или запись об отсутствии таковых;

- 13) выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи настоящего Кодекса, в случае если настоящим Кодексом предусмотрена ответственность за данные нарушения законодательства о налогах и сборах.

3.1. К акту налоговой проверки прилагаются документы, подтверждающие факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки.

При этом документы, полученные от лица, в отношении которого проводилась проверка, к акту проверки не прилагаются.

Документы, содержащие не подлежащие разглашению налоговым органом сведения, составляющие банковскую, налоговую или иную охраняемую законом тайну третьих лиц, а также персональные данные физических лиц, прилагаются в виде заверенных налоговым органом выписок.

4. Форма и требования к составлению акта налоговой проверки устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

5. Акт налоговой проверки в течение пяти дней с даты этого акта должен быть вручен лицу, в отношении которого проводилась проверка, или его представителю под расписку или передан иным способом, свидетельствующим о дате его получения указанным лицом (его представителем), если иное не предусмотрено настоящим пунктом.

В случае, если лицо, в отношении которого проводилась проверка, или его представитель уклоняются от получения акта налоговой проверки, этот факт отражается в акте налоговой проверки, и акт налоговой проверки направляется по почте заказным письмом по месту нахождения организации (обособленного подразделения) или месту жительства физического лица. В случае направления акта налоговой проверки по почте заказным письмом датой вручения этого акта считается шестой день считая с даты отправки заказного письма.

При проведении налоговой проверки консолидированной группы налогоплательщиков акт налоговой проверки в течение 10 дней с даты этого акта вручается ответственному участнику консолидированной группы налогоплательщиков в порядке, установленном настоящим пунктом.

Акт налоговой проверки направляется иностранной организации (за исключением международной организации, дипломатического представительства, иностранной организации, подлежащей постановке на учет в налоговом органе в соответствии с пунктом 4.

6 статьи 83 настоящего Кодекса), не осуществляющей деятельность на территории Российской Федерации через обособленное подразделение, по почте заказным письмом по адресу, содержащемуся в Едином государственном реестре налогоплательщиков.

Датой вручения этого акта считается двадцатый день, считая с даты отправки заказного письма.

6.

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение одного месяца со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом лицо, в отношении которого проводилась налоговая проверка (его представитель), вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений.

Письменные возражения по акту налоговой проверки консолидированной группы налогоплательщиков представляются ответственным участником этой группы в течение 30 дней со дня получения указанного акта.

При этом ответственный участник консолидированной группы налогоплательщиков вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений.

См. все связанные документы >>>

- Комментируемая статья регулирует составление, порядок и срок вручения акта по результатам налоговой проверки.

- Статьей 100 НК РФ регламентировано оформление результатов налоговой проверки.

- Пункт 1 данной статьи закрепляет обязанность составления акта выездной налоговой проверки в любом случае (в течение двух месяцев со дня составления справки о проведенной проверке) и обязанность составления акта камеральной налоговой проверки только в случае выявления нарушений законодательства о налогах и сборах (в течение десяти дней после окончания проверки).

- НК РФ не предусматривает составление акта по результатам дополнительных мероприятий налогового контроля, а также распространение положений о представлении письменных объяснений в отношении этих результатов.

Как проходит выездная налоговая проверка и чем заканчивается

По данным ФНС, 97% выездных налоговых проверок заканчиваются доначислениями. Однако, если знать закон, можно не только оспорить действия инспектора в ходе проверки, но и добиться через суд отмены итогового решения. Все дело в том, что сами налоговики нередко нарушают правила проведения проверки, и это можно использовать в интересах налогоплательщика.

Продолжаем серию публикаций, посвященных выездным налоговым проверкам. В предыдущей статье мы рассмотрели причины назначения выездной проверки в компании. Итак, ваша компания оказалась в плане выездных проверок. Что дальше?

Сразу оговоримся, что план выездных проверок – это тайна за семью печатями и никогда не публикуется в открытых источниках. Поэтому организации, как правило, о грядущей выездной проверке узнают в момент получения решения о проведении выездной проверки. Как правило, одновременно с решением вручается требование о предоставлении документов.

Но помимо истребования документов в ходе выездной ревизии возможны и другие, не менее хлопотные для проверяемой компании и ее руководства, процедуры налогового контроля. Рассмотрим их подробнее.

Встречная проверка. В рамках встречной проверки налоговики запрашивают документы и информацию у контрагентов проверяемой компании, чтобы выяснить, не является ли поставщик «однодневкой». Если выяснится, что это именно так, то по всем операциям с подозрительным контрагентом налоговики снимут расходы и вычеты (см. материал на сайте, посвященный встречным проверкам).

Опросы.

Если налоговики заподозрят в контрагенте «однодневку», при помощи которой проверяемая организация уходила от НДС и налога на прибыль, они будут разыскивать и вызовут на опрос лиц, которые фигурируют в ЕГРЮЛ в качестве генерального директора и учредителя компании. Инспекторы будут расспрашивать, является ли этот гражданин учредителем (генеральным директором) компании. Подписывал ли он «первичку» и проч.

Экспертиза.

В случае, если приглашенный в инспекцию генеральный директор контрагента откажется от своей причастности к организации и подписи в первичных документах, инспекторы могут назначить экспертизу подписей на договорах, накладных, счетах-фактурах и проч. Но экспертиза – довольно дорогое удовольствие для самих инспекторов, поэтому ее назначают только в случае если сумма планируемых доначислений составляет не менее 10 млн рублей.

Выемка. Налоговый кодекс позволяет инспекторам изъять – то есть взять на проверку – к примеру, жесткий диск с компьютера главбуха. И это поможет им доказать правомерность доначислений. Поэтому уже заранее стоит обезопасить себя и не хранить на рабочем компьютере никакой компрометирующей информации.

Сроки выездной налоговой проверки

Выездная проверка проводится в течение двух месяцев. Однако этот период выездной проверки может быть продлен до 4 и даже 6 месяцев (п. 6 статьи 89 НК РФ).

Продление срока выездной проверки возможно, если:

- выездная проверка проходит у крупнейшего налогоплательщика;

- во время выездной проверки инспекторы получили информацию о каких-то дополнительных нарушениях, требующих тщательного изучения и проверки;

- на территории проверяемой компании случился пожар, наводнение, затопление или произошел еще какой-то форс-мажор;

- проверяемая компания имеет обособленные подразделения;

- налогоплательщик оттягивает представление документов, необходимых инспекторам для полноценного проведения выездной проверки;

- иные обстоятельства, среди которых выделяются объемы проверяемых и анализируемых документов, количество осуществляемых проверяемым лицом видов деятельности и т. д.

При этом в срок не засчитывается время «простоя» – когда проверка приостанавливалась для истребования информации у контрагентов, получения сведений у иностранных государственных органов, проведения экспертиз, перевода на русский язык документов, представленных на иностранных языках и др.

Могу сказать, что в своей практике мы не раз сталкивались с выездными проверками, которые длились по 10 месяцев и дольше.

Конечно, случается, что налоговики нарушают все мыслимые и немыслимые сроки выездной проверки. Однако суды не признают итоговое решение по выездной проверке незаконным только на этом основании.

Как проходит выездная проверка

На выездную проверку инспекторы выходят группами, и в ней всегда назначается сотрудник, ответственный за результаты проверки. В его функции входит не только непосредственно проверка компании, но и координация работы других инспекторов, а также оформление результатов проверки. И именно он участвует в рассмотрении разногласий налогоплательщика и в подготовке решения выездной проверки.

Справка об окончании проверки. В последний день выездной налоговой проверки руководитель группы проверяющих составляет справку об окончании проверки. В ней обязательно указываются:

- место и дата составления;

- реквизиты решения о назначении выездной проверки;

- полное и сокращенное название проверенной организации, ее ИНН и КПП;

- предмет проверки (виды проверяемых налогов, период, который охватывается проверкой);

- сроки проведения выездной налоговой проверки.

Справка составлена – значит, выездная проверка закончена (п. 8 ст. 89 НК РФ). С даты составления справки отсчитываются сроки дальнейшего оформления результатов налоговой проверки.

Важно!

После составления справки представители ИФНС не вправе находиться на территории организации, истребовать документы и осуществлять какие-либо мероприятия налогового контроля, в т. ч. проводить опросы, запрашивать документы по «встречке» и назначать экспертизы.

Справку о проведенной выездной проверке инспекторы должны вручить законному или уполномоченному представителю организации в день составления, т. е. в последний день проверки.

Акт выездной налоговой проверки. Через два месяца со дня оформления справки (и ни днем позже) налоговики должны изготовить акт выездной налоговой проверки. Причем этот документ составляется, даже если по результатам проверки налоговики не нашли никаких нарушений.

Акт выездной налоговой проверки составляется в двух экземплярах: один – для инспекции, второй – для проверяемого налогоплательщика. Вручить организации экземпляр акта инспекция должна лично генеральному директору или иному уполномоченному представителю компании под расписку в течение 5 рабочих дней с даты подписания акта.

Важно!

Если в процессе написания акта выездной проверки у ревизоров возникли сомнения в трактовке законодательства (например, если по какому-то вопросу нет официальных разъяснений ФНС, либо они расходятся с позицией Минфина), они направляют проект акта на согласование в вышестоящий налоговый орган – Управление ФНС. При этом срок согласования не должен увеличивать общую продолжительность подготовки акта – два месяца.

Возражения по акту. Очень часто компании не согласны с изложенными в акте выездной проверки фактами, выводами и предложениями.

На то чтобы представить свои возражения налогоплательщику отводится месяц со дня получения акта. Возражения подаются в письменном виде – в целом по акту выездной проверки или по его отдельным положениям (п. 6 ст. 100 НК РФ).

В обоснование возражений рекомендуется приложить подтверждающие документы.

Рассмотрение материалов проверки. В течение десяти рабочих дней со дня истечения срока на представление возражений по акту выездной проверки инспекция должна рассмотреть сам акт, материалы налоговой проверки и дополнительных мероприятий налогового контроля, а также письменные возражения компании. Указанный срок может быть продлен, но не более чем на один месяц.

О времени и месте рассмотрения акта выездной налоговой проверки инспекторы обязаны известить налогоплательщика. Извещение может быть отправлено заказным письмом по почте (с уведомлением о вручении), телефонограммой, телеграммой, факсом или передано в электронном виде по телекоммуникационным каналам связи.

Если представитель компании извещение получил, но не явился, налоговики будут рассматривать материалы проверки и представленные возражения без него. Но если руководство инспекции посчитает присутствие представителя проверяемой организации обязательным, срок рассмотрения возражений могут перенести.

Решение по акту выездной проверки. На основе всех имеющихся материалов инспекция выносит окончательное решение по итогам выездной проверки (п. 1 ст. 101 НК РФ). Его инспекторы обязаны вручить генеральному директору или другому уполномоченному представителю компании.

Чем заканчивается выездная проверка

Как это ни печально, но пережить выездную проверку без потерь практически невозможно – по данным ФНС, в настоящее время более 97% выездных проверок заканчиваются доначислениями.

Это значит, что, если все-таки выездная проверка началась, то итогом проверки станет решение о привлечении к ответственности.

Причем средняя сумма доначислений по одной результативной выездной проверке составляет не много ни мало 2 млн руб.

Но на какую сумму выпишут «счет» Вашей компании – завит от Вас и Ваших действий в ходе выездной проверки. И профессионализма специалистов, которые помогают Вам в ходе выездной проверки и в процессе вынесения решения по ее результатам.

Если выездная проверка пришла к вам – звоните и пишите! Мы оперативно отреагируем и составим согласованный план действий в ходе проверки, что поможет избежать доначислений или хотя бы свести их к минимуму.

Темы

главбуху собственнику налоговые проверки

Как в 2022 году не попасть под выездную налоговую проверку

От выездной налоговой проверки не застрахован никто.

Даже работающий строго «по букве закона» бизнесмен понимает, что выездная налоговая проверка его предприятия имеет риски доначисления налогов, пеней и штрафов, по статистике в 98 % случаев так и происходит.

Но даже если проверка пройдет удачно и учет велся идеально, серьезная нервотрепка будет обеспечена. Логично, что все стараются ее избежать и лишний раз не попадать под прицел контролеров.

Выездная проверка проводится за три года, предшествующих ее началу (ст. 89 НК РФ).

Так в 2021 году инспекторы в рамках выездных контрольных налоговых мероприятий вправе проверить у вас 2018, 2019 и 2020 годы, а также месяцы текущего года до ее начала.

Например, если проверку назначили на ноябрь 2021 года, то контролеры уполномочены проверить учет за 2018–2020 годы и январь-октябрь 2021 года.

Чтобы выездная налоговая проверка началась, выносится соответствующее Решение руководителя ИФНС по месту регистрации фирмы или по месту прописки ИП. Разберемся, как не спровоцировать своими действиями выездную налоговую проверку, какие изменения в законодательстве произошли и какие планируются, а также традиционно примеры из практики и полезные советы.

Бытует мнение, что новые компании и ИП первые 3 года работы не проверят, то есть делай, что хочешь, с высокой долей вероятности выездной проверки не будет.

По факту контролеры могут принять решение провести проверку в отношении любой фирмы и предпринимателя, в любое время, если благодаря комплексному анализу данных они предполагают, что можно собрать больше денег в бюджет.

Причем анализ этот производится в основном в автоматическом режиме с использованием качественного программного софта ФНС. Так что бизнесмены-новички от проверки вовсе не застрахованы, особенно если решат участвовать в незаконных схемах или проводить через себя операции по обналичке.

Ошибочно считать, что смена юридического адреса фирмы и перевод в другую ИФНС поможет уклониться от выездной проверки. Способ не сработает. Сейчас невозможно сменить адрес до тех пор, пока не пройдет назначенная выездная проверка.

Еще один миф, что инспекторы гарантированно проведут выездную проверку, если к ним поступила тревожная информация о налогоплательщике из банка, полиции, прокуратуры, трудинспекции и т.д.

К сообщениям из других ведомств контролеры действительно прислушиваются в рамках межведомственного взаимодействия (Соглашение ФНС РФ и Роструда № ММВ-23-2/24@ от 25.11.2016 года). Но одного только поступления сигнала из соседнего ведомства недостаточно для инициирования выездной проверки.

ФНС в первую очередь волнуют нарушения связанные с оплатой налогов и страховых взносов, то есть собственные интересы.

Также ошибочным считается, что у ИП получится избежать проведения выездной налоговой проверки, если до ее начала он успеет сняться с учета. Этот финт не пройдет. Ликвидированное ООО налоговики действительно проверить уже не смогут, т.к.

юридическое лицо, в отношении которого планируется проверка, уже не существует и исключено из реестра без правопреемства. Но в отношении ИП применяются другие правила.

ФНС разрешается проверять работу предпринимателя как в процессе снятия с учета, так и в течение трех лет после ликвидации коммерческой деятельности.

Учитывайте этот важный момент при ведении бизнеса через ИП, чтобы нежданная налоговая проверка не застала вас врасплох, поскольку предприниматель отвечает по долгам всем своим имуществом (включая личное).

Аналогично начало процедуры банкротства ООО не спасет от выездной налоговой проверки его. Статья 89 НК РФ не подразумевает исключений для проведения выездной налоговой проверки в период банкротства предприятия (Постановление Арбитражного суда Волго-Вятского округа № Ф01-5626/2014 от 29.12.2014 года).

Нет, мораторий на выездные налоговые проверки в 2021 отсутствует. Не путайте плановые налоговые проверки ФНС и плановые проверки, которые проводят другие госорганы.