Компенсационные Выплаты Код Дохода Ндфл В 2023 Году

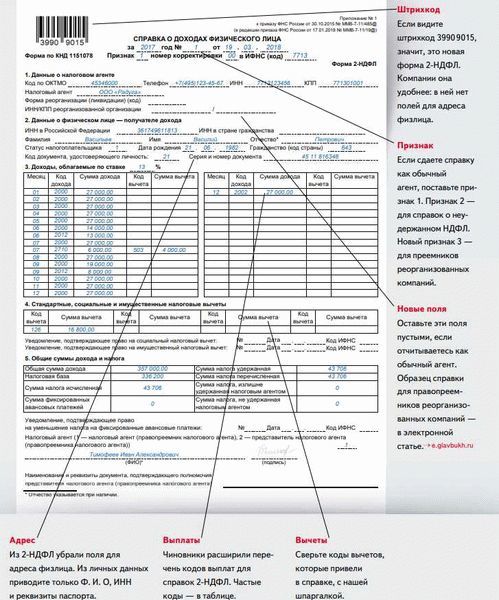

Справка 2-НДФЛ – это документ, который предоставляется работодателем своим сотрудникам для расчета своих годовых доходов и вычетов. В 2023 году вступят в силу новые правила заполнения этой справки. Они коснутся как работодателей, так и работников.

Информация в справке 2-НДФЛ по новой форме будет представлена по месяцам, а не по годовому отчету, как раньше. Это означает, что работодатели должны будут внести сведения о доходах и вычетах каждого сотрудника за каждый месяц отчетного периода. Таким образом, справка будет более подробной и содержательной.

В новой форме справки 2-НДФЛ за 2023 год появятся новые коды доходов и вычетов. Работодатели обязаны будут правильно указывать эти коды при заполнении справки. Точное соответствие кодов доходов и вычетов месячной отчетности и кодов в справке 2-НДФЛ является важным шагом при сдаче отчета в налоговую службу.

Сроки сдачи справки 2-НДФЛ по новой форме за 2023 год будут оставаться те же – до 1 апреля года, следующего за отчетным. Работодатели обязаны предоставить справку каждому своему сотруднику.

Образец заполнения справки 2-НДФЛ по новой форме за 2023 год в 2023 году: коды доходов и вычетов

Справка 2-НДФЛ является важным документом, который сотрудники предоставляют в налоговую службу для расчета налоговых обязательств по доходам за год. В 2023 году были внесены изменения в форму справки, поэтому необходимо быть внимательным к правилам заполнения.

Для заполнения справки 2-НДФЛ по новой форме за 2023 год важно знать правила и коды доходов и вычетов. Сотрудники должны предоставить точную информацию о своих доходах за годовой период, разбивая ее по месяцам. Это поможет правильно расчету налогов и сократит возможность ошибок.

Шаг за шагом информация по заполнению отчета 6-НДФЛ по месяцам должна быть включена в справку 2-НДФЛ для года сдачи. Важно также учесть сроки сдачи справки. Она должна быть предоставлена в налоговую службу до определенной даты, чтобы избежать штрафов и проблем с налогообложением.

В справке 2-НДФЛ сотрудники также должны указать сведения о вычетах, которые могут быть применены к их доходам. Приложение 3 к справке содержит информацию о кодах вычетов, которые могут быть использованы при заполнении. Правильное заполнение кодов вычетов поможет сотрудникам снизить свои налоговые обязательства.

Образец заполнения справки 2-НДФЛ по новой форме за 2023 год включает в себя все необходимые сведения о доходах сотрудника и применяемых вычетах. Важно следовать указанным правилам и кодам, чтобы избежать ошибок и обеспечить правильный расчет налоговых обязательств.

Новый образец справки 2-НДФЛ за 2023 год: как заполнить, коды доходов и вычетов, сроки

Правила заполнения справки 2-НДФЛ за 2023 год устанавливаются налоговым законодательством. Данный отчет представляет информацию о доходах и вычетах, полученных сотрудниками за год.

Шаги заполнения справки 2-НДФЛ разбиты по месяцам и включают в себя расчет доходов и вычетов для каждого сотрудника. Сведения о доходах указываются в соответствующих графах справки, а информация о вычетах и годовом расчете представляется в приложении 3.

Сроки сдачи справки 2-НДФЛ за 2023 год определены налоговым законодательством. Обычно отчет подается в течение определенного периода после окончания отчетного года.

Для юридических лиц срок сдачи справки составляет 30 апреля года, следующего за отчетным. Для физических лиц, не являющихся индивидуальными предпринимателями, срок сдачи устанавливается в зависимости от календарного года исходя из соотношения дохода.

Для ИП срок сдачи справки 2-НДФЛ составляет 30 июня года, следующего за отчетным.

При заполнении справки 2-НДФЛ за 2023 год необходимо учитывать коды доходов и вычетов, предоставленные налоговым законодательством. Коды доходов указываются в графе «Код дохода», а вычеты — в графе «Код вычета». Каждый код отражает определенную категорию дохода или вычета и помогает правильно заполнить справку.

Заполнение справки 2-НДФЛ по новому образцу за 2023 год требует внимательности и точности. Наличие полной и достоверной информации о доходах и вычетах сотрудников позволит избежать ошибок и возможных претензий со стороны налоговых органов.

Справка 2 НДФЛ 2022 года: новая форма

Справка 2 НДФЛ – это документ, предоставляемый налоговым агентом своим сотрудникам для подачи в налоговую службу. Она содержит информацию о доходах и вычетах, полученных сотрудниками за отчетный год.

Новая форма справки 2 НДФЛ введена с целью упростить процесс ее заполнения и сдачи налоговой отчетности. Она содержит дополнительные поля для указания информации о доходах и вычетах по месяцам отчетного года.

Сроки сдачи справки 2 НДФЛ по новой форме за 2022 год определены в соответствии с законодательством. Справка должна быть заполнена и передана сотрудникам до 1 февраля 2023 года. Таким образом, налоговым агентам необходимо учесть эти сроки при расчете и заполнении справки по месяцам и годового отчета.

В приложении к справке 2 НДФЛ налогоплательщики должны указать коды доходов и вычетов, а также сведения о расчете налоговых вычетов. Правила заполнения и предоставления справки 2 НДФЛ в 2022 году содержатся в соответствующем приложении, которое необходимо тщательно изучить перед составлением документа.

Таким образом, справка 2 НДФЛ по новой форме за 2022 год предоставляет детальную информацию о доходах и вычетах сотрудников за отчетный период и является важным документом для подачи налоговой отчетности. Она содержит данные о доходах по месяцам, коды доходов и вычетов, а также информацию о расчете налоговых вычетов.

Справка 2 НДФЛ для 2022 года: новые требования и изменения в заполнении, вычеты, сроки предоставления

В 2022 году вступили в силу новые требования и изменения в заполнении справки 2-НДФЛ. Этот документ является приложением к расчету по 2-НДФЛ и содержит информацию о доходах и вычетах сотрудников.

Одним из основных изменений в заполнении справки 2-НДФЛ на 2022 год стало расширение списка вычетов. Новая форма предусматривает внесение сведений о всех имеющихся вычетах, включая обучение детей, лечение, профессиональное образование и другие.

Также были изменены сроки предоставления справки 2-НДФЛ. В соответствии с новыми правилами, работодатель обязан представить справки сотрудникам не позднее 1 апреля. При сдаче отчета по 2-НДФЛ в налоговый орган сроки предоставления справок составляют не более 6 месяцев после окончания отчетного периода.

Заполнение справки 2-НДФЛ требует точности и внимательности, поскольку неправильные данные могут привести к недополучению налоговых вычетов сотрудниками. Поэтому важно ознакомиться с новыми требованиями и внимательно учесть все необходимые сведения о доходах и вычетах работников.

Справка для сотрудников

Справка 2-НДФЛ – это документ, предназначенный для предоставления сведений о доходах и вычетах сотрудников за годовой период. Она является приложением к налоговому отчету по форме 6-НДФЛ и содержит информацию о доходах, полученных сотрудниками за год, а также о применяемых ими налоговых вычетах.

Справка 2-НДФЛ заполняется ежегодно и предоставляется сотрудникам в соответствии с установленными сроками. Для сдачи справки необходимо внимательно ознакомиться с правилами ее заполнения и сроками сдачи отчета в налоговую службу.

Справка 2-НДФЛ состоит из нескольких шагов по заполнению. На каждом шаге требуется указать информацию о доходах и вычетах сотрудника за год, разбивая их по месяцам. Важно правильно указать коды доходов и вычетов в соответствии с правилами и регламентами.

Сроки сдачи справки 2-НДФЛ устанавливаются налоговой службой и обычно зависят от категории налогоплательщика. Для сотрудников обычно сроки сдачи справки приходятся на первые месяцы года, чтобы дать достаточно времени на подготовку и проверку документа.

Заполнение справки 2-НДФЛ по новой форме за 2023 год требует аккуратности и внимания к деталям. Необходимо внимательно отслеживать изменения в правилах и образцах заполнения справки, чтобы предоставить достоверную информацию о доходах и вычетах сотрудников.

Как получить справку 2-НДФЛ: документы и процедура, сроки, требования

Справка 2-НДФЛ необходима для сдачи налоговой декларации. Для заполнения данной справки вам понадобятся следующие документы: расчет по 3-НДФЛ, приложение к нему сведения о доходах по 6-НДФЛ, а также приложение с информацией о вычетах по 2-НДФЛ к годовому расчету по 6-НДФЛ.

Процедура заполнения справки 2-НДФЛ включает несколько шагов. Сначала необходимо заполнить основную часть справки, где указываются данные о сотрудниках и доходах по месяцам. Затем требуется заполнить приложение с информацией о вычетах, где указываются коды доходов и вычетов.

При заполнении справки 2-НДФЛ по новой форме за 2023 год необходимо учитывать новые правила и требования. Важно внимательно ознакомиться с инструкциями и обратить внимание на изменения, чтобы избежать ошибок.

Сроки предоставления справки 2-НДФЛ зависят от законодательства и обычно указываются в налоговой декларации. Рекомендуется заполнять и сдавать справку в установленные сроки, чтобы избежать штрафов и проблем с налоговой.

Справки 2-НДФЛ в 2023 году

Справка 2-НДФЛ — это документ, который предоставляется работникам организаций в качестве подтверждения доходов и вычетов по итогам годового расчетного периода. В 2023 году введена новая форма справки 2-НДФЛ, которая содержит дополнительную информацию о доходах и вычетах сотрудников.

Для заполнения справки 2-НДФЛ по новой форме за 2023 год необходимо указать коды доходов и вычетов, соответствующие каждому месяцу годового расчетного периода. В приложении к справке 2-НДФЛ также предоставляется информация о доходах и вычетах, которая подлежит отчетности по сдаче справки 6-НДФЛ.

Все сведения о доходах и вычетах сотрудников должны быть представлены в справке 2-НДФЛ в соответствии с установленными правилами заполнения. Сроки сдачи справки и приложения к ней определены законодательством, и недостаточная или неправильная информация может привести к штрафным санкциям.

Порядок заполнения справки 2-НДФЛ по новой форме за 2023 год является важным шагом для сотрудников и организаций. Необходимо внимательно проверить все сведения о доходах и вычетах, чтобы обеспечить точность и достоверность информации, предоставляемой в справке.

Коды доходов в справке о доходах 2‑НДФЛ в 2023 году: отпускные, больничные, дивиденды, аренда — Контур.Бухгалтерия

Справка о доходах и суммах налога физлица (бывшая 2-НДФЛ) рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.

2015 №ММВ-7-11/387@. В декабре 2022 года налоговая служба изменила список кодов (Приказ от 16.12.2022 N ЕД-7-11/1216@). Эти коды действуют с 5 февраля 2023 года по настоящее время.

В статье мы расскажем, какие коды проставлять в справке о доходах за 2021 год в 2022 году.

Коды доходов, которые облагаются НДФЛ всегда

- Код дохода 2000 — это заработная плата, включая доплаты и надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

- Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами, коллективными договорами или нормами закона.

- Код дохода 2003 — вознаграждения, выплачиваемые за счет средств прибыли организации, средств специального назначения или целевых поступлений.

- Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

- Код дохода 2012 — отпускные.

- Код дохода 2013 — компенсация неиспользованного отпуска.

- Код дохода 2014 — выходные пособия, компенсационные выплаты в виде среднемесячного заработка на период трудоустройства после увольнения, компенсации руководителям, замам руководителей, главбухам сверх заработка за 3 или 6 месяцев (районы Крайнего Севера и приравненные местности).

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2301 — штрафы и неустойки, выплаченные компанией в добровольном порядке по решению суда за неудовлетворение требований потребителей.

Код дохода 2610 — обозначает материальную выгоду работника, полученную от экономии на процентах по займам.

Код дохода 2001 — это вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров и т.п.).

- Код дохода 1400 — доход физлица от сдачи в аренду или иного использования имущества (если это не жилая и нежилая недвижимость, транспорт, средства связи или компьютерные сети).

- Код дохода 1401 — доход от сдачи в аренду или иного использования жилого недвижимого имущества.

- Код дохода 1402 — доход от сдачи в аренду или иного использования недвижимого имущества, кроме жилого.

- Код дохода 2400 — доход физлица от сдачи в аренду транспорта для перевозок, трубопроводов, линий электропередачи и иных средств связи, включая компьютерные сети.

- Код дохода 2520 — доходы в натуральной форме, полученные в виде полной или частичной оплаты товаров, работ, услуг, выполненных в интересах налогоплательщика.

- Код 2530 — оплата труда в натуральной форме.

- Код дохода 2611 — списанные безнадежные долги.

- Код дохода 1010 — перечисление дивидендов.

- Код дохода 3020 — проценты по банковским вкладам.

- Код дохода 3023 — доходы в виде процента (купона), полученные налогоплательщиками с рублевых облигаций отечественных организаций,эмитированным после 1 января 2017 года.

Код дохода 4800 — «универсальный» код для иных доходов сотрудника, которым не назначены специальные коды. Например, доплата больничных, стипендии.

Смотрите полный список кодов доходов и вычетов для справки 2-НДФЛ.

Коды доходов, которые облагаются НДФЛ при превышении лимита

Код дохода 2720 — денежные подарки работнику. Если сумма превышает 4 000 рублей, то с превышения взимается налог. В справке сумму подарка показывают с кодом дохода 2720 и одновременно с кодом вычета 501.

Код дохода 2760 — материальная помощь сотруднику или бывшему работнику, который вышел на пенсию по инвалидности или возрасту. Если сумма помощи превышает 4 000 рублей, то с превышения взимается налог. В справке сумму матпомощи показывают с кодом дохода 2760 и одновременно кодом вычета 503.

Код дохода 2762 — единовременная выплата в связи с рождением или усыновлением ребенка. Если сумма превышает 50 000 на каждого ребенка, но на обоих родителей, то с суммы превышения взимается налог. В справке эту сумму показывают с кодом дохода 2762 и кодом вычета 508.

Коды доходов 2-НДФЛ на 2023 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС дополнила с 2023 года. Проект с изменениями подготовлен ФНС от 16 декабря 2022 года (Приказ от 16.12.2022 N ЕД-7-11/1216@). Он заработал с отчетности за 2022 год. Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

Уточнили код 2015 — теперь он применяется для суточных, превышающих 2500 рублей в день при командировке за пределы РФ.

Также были добавлены новые коды:

| Код | Наименование дохода |

| 1013 | Проценты по долговым обязательствам любого вида, кроме соответствующих кодам 1011 и 3023. |

| 2016 | Безотчетные суммы, предусмотренные актом Президента и (или) Правительства РФ, в целях возмещения дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, превышающих 700 рублей за каждый день нахождения в такой командировке. |

| 2540 | Доход, полученный в натуральной форме, безвозмездно или с частичной оплатой в виде цифровых финансовых активов и (или) цифровых правах, включающих одновременно цифровые финансовые активы и утилитарные цифровые права. |

| 2650 | Материальная выгода, полученная от приобретения цифровых финансовых активов и (или) цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права |

| 2651 | Материальная выгода, полученная от приобретения ценных бумаг, полученных в результате их мены на цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права |

| 3030 | Доходы в виде выплат, не связанных с выкупом цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право (за исключением доходов в виде выплат, не связанных с выкупом цифрового финансового актива, в случае, если решением о выпуске этого цифрового финансового актива предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим этот цифровой финансовый актив) |

| 3031 | Доходы в виде выплат, не связанных с выкупом цифрового финансового актива, в случае, если решением о выпуске этого цифрового финансового актива предусмотрена выплата дохода в сумме, равной сумме дивидендов, полученных лицом, выпустившим этот цифровой финансовый актив |

| 3032 | Доходы в виде выплат в денежной форме, связанных с выкупом цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право |

| 3033 | Доходы от отчуждения цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право, в том числе в результате мены цифрового финансового актива и (или) цифрового права, включающего одновременно цифровой финансовый актив и утилитарное цифровое право |

| 3100 | Доходы, полученные по договору об осуществлении опеки или попечительства на возмездных условиях (договору о приемной семье, договору о патронатной семье) |

| 3110 | Доходы в виде компенсаций от государственных органов и общественных объединений за время исполнения государственных или иных обязанностей |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Какие коды доходов и вычетов указывать в справке о доходах (приложении 1 к расчету)?

Для каждого кода дохода можно указать определенный перечень вычетов. Соответствие наиболее часто применяемых кодов доходов и вычетов для справки приведено в следующей таблице:

| 1010 — Дивиденды | 601 — Уменьшение НБ на сумму дивидендов | |

| 1211 — Страховые взносы по договорам страхования за ФЛ | 510 — Уплаченные страховые взносы (до 12000 р.) | |

| 1530 — Операции с ценными бумагами ОРЦБ | 201 — Операции с ценными бумагами ОРЦБ 208 — Убытки по операциям с ПФИ, базисным активом которых явл. цен. бум. (уменьш. НБ по цен. бум.) 216 — Превышение расходов над доходами (с цен.бум.) 218 — Процентный расход (с цен. бум.) 222 — Убыток по операциям РЕПО (с цен.бум.)618 — Реализация ценных бумаг | |

| 1531 — Операции с ценными бумагами НОРЦБ | 202 — Операции с ценными бумагами НОРЦБ 217 — Превышение расходов над доходами (без цен.бум.) 219 — Процентный расход (без цен. бум.)223 — Убыток по операциям РЕПО (без цен.бум.) | |

| 1532 — Операции с ПФИ, базисным активом которых явл. цен. бум. | 205 — Убыток по операциям с ценными бумагами 206 — Расходы по операциям с ПФИ, базисным активом которых явл. цен. бум.209 — Убытки по операциям с ПФИ, базисным активом которых не явл. цен. бум. | |

| 1533 — Операции с ПФИ, не обращающимися на ОРЦБ | 220 — Операции с ПФИ, не обращ. на ОРЦБ | |

| 1535 — Операции с ПФИ, базисным активом которых не явл. цен. бум. | 207 — Расходы по операциям с ПФИ, базисным активом которых не явл. цен. бум. 210 — Убытки по операциям с ПФИ, базисным активом которых явл. цен. бум. (уменьш. НБ по ПФИ) | |

| 1536 — Операции с ценными бумагами НОРЦБ (при покупке ОРЦБ) | 203 — Операции с цен. бум. НОРЦБ (при покупке ОРЦБ) 224 — Отрицательный фин. рез-т по операциям с цен.бум. | |

| 1537 — Проценты по займу (операции РЕПО) | 211 — Проценты по займу (РЕПО) | |

| 1538 — Проценты (договор займа) | 215 — Проценты, упл. по договору займа | |

| 1539 — Открытие короткой позиции (объект операций РЕПО) | 213 — Закрытие короткой позиции (РЕПО) | |

| 1541 — Обмен ценных бумаг (по 1-ой части РЕПО) | 620 — Иные суммы, уменьшающие НБ | |

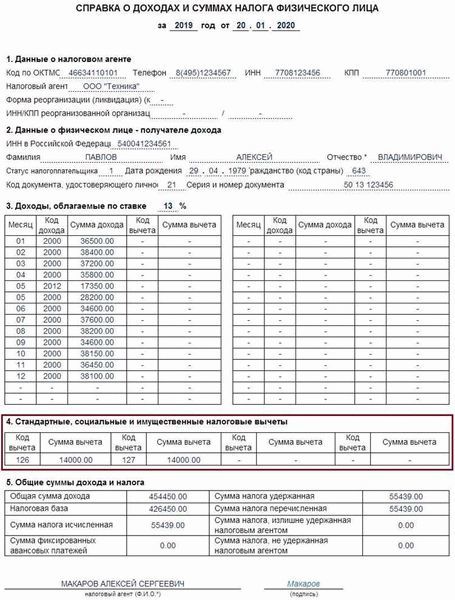

| 2000 — Заработная плата | 104 — Стандартный вычет на НП (500 р.) 105 — Вычет на НП (участник Чернобыля, 3000 р.) 126 — На первого ребенка родителю (в одинарном размере) 127 — На второго ребенка родителю (в одинарном размере) 128 — На 3-го и сл. ребенка родителю (в одинарном размере) 129 — На ребенка-инвалида родителю (в одинарном размере) 130 — На 1-ого ребенка приемному родителю (в 1-м размере) 131 — На 2-го ребенка приемному родителю (в 1-м размере) 132 — На 3-го и сл. ребенка приемному родителю (в 1-м размере) 133 — На реб.-инвалида приемному родителю (в 1-м размере) 134 — На 1-ого ребенка ед. родителю (в 2-м размере) 135 — На 1-ого ребенка ед. приемному родителю (в 2-м размере) 136 — На 2-ого ребенка ед. родителю (в 2-м размере) 137 — На 2-ого ребенка ед. приемному родителю (в 2-м размере) 138 — На 3-го и сл. ребенка ед. родителю (в 2-м размере) 139 — На 3-го и сл. ребенка ед. приемному родителю (в 2-м размере) 140 — На реб.-инвалида ед. родителю (в 2-м размере) 141 — На реб.-инвалида ед. приемному родителю (в 2-м размере) 142 — На 1-ого ребенка одному из родителей (в 2-м размере) 143 — На 1-ого ребенка одному из приемных родителей (в 2-м размере) 144 — На 2-ого ребенка одному из родителей (в 2-м размере) 145 — На 2-ого ребенка одному из приемных родителей (в 2-м размере) 146 — На 3-ого и сл. реб. одному из родителей (в 2-м размере) 147 — На 3-ого и сл. реб. одному из приемных родителей (в 2-м размере) 148 — На реб.-инвалида одному из родителей (в 2-м размере) 149 — На реб.-инвалида одному из приемных родителей (в 2-м размере) 311 — Сумма, потраченная на приобретение жилья 312 — Проценты по кредитам на приобретение жилья 320 — Сумма, уплаченная за обучение 321 — Сумма, уплаченная за обучение детей 323 — Стоимость лекарственных препаратов, приобретенных по рецепту 324 — Сумма, уплаченная за медицинские услуги 325 — Сумма страховых взносов, уплаченная по договору страх-я 326 — Сумма расходов по дорогостоящему лечению 327 — Пенсионные взносы по договору с НПФ 328 — Дополнительные страховые взносы на накопительную пенсию329 — Сумма расходов за физкультурно-оздоровительные услуги | |

| 2001 — Вознаграждение директоров, выплаты членам орг. упр. | ||

| 2002 — Премии за производственные результаты (не из прибыли) | ||

| 2010 — Выплаты по ГПД за выполнение работ (услуг) | 403 — Профессиональный вычет по ГПД на оказание услуг | |

| 2012 — Отпускные | 104 — Стандартный вычет на НП (500 р.) 105 — Вычет на НП (участник Чернобыля, 3000 р.) 126 — На первого ребенка родителю (в одинарном размере) 127 — На второго ребенка родителю (в одинарном размере) 128 — На 3-го и сл. ребенка родителю (в одинарном размере) 129 — На ребенка-инвалида родителю (в одинарном размере) 130 — На 1-ого ребенка приемному родителю (в 1-м размере) 131 — На 2-го ребенка приемному родителю (в 1-м размере) 132 — На 3-го и сл. ребенка приемному родителю (в 1-м размере) 133 — На реб.-инвалида приемному родителю (в 1-м размере) 134 — На 1-ого ребенка ед. родителю (в 2-м размере) 135 — На 1-ого ребенка ед. приемному родителю (в 2-м размере) 136 — На 2-ого ребенка ед. родителю (в 2-м размере) 137 — На 2-ого ребенка ед. приемному родителю (в 2-м размере) 138 — На 3-го и сл. ребенка ед. родителю (в 2-м размере) 139 — На 3-го и сл. ребенка ед. приемному родителю (в 2-м размере) 140 — На реб.-инвалида ед. родителю (в 2-м размере) 141 — На реб.-инвалида ед. приемному родителю (в 2-м размере) 142 — На 1-ого ребенка одному из родителей (в 2-м размере) 143 — На 1-ого ребенка одному из приемных родителей (в 2-м размере) 144 — На 2-ого ребенка одному из родителей (в 2-м размере) 145 — На 2-ого ребенка одному из приемных родителей (в 2-м размере) 146 — На 3-ого и сл. реб. одному из родителей (в 2-м размере) 147 — На 3-ого и сл. реб. одному из приемных родителей (в 2-м размере) 148 — На реб.-инвалида одному из родителей (в 2-м размере) 149 — На реб.-инвалида одному из приемных родителей (в 2-м размере) 311 — Сумма, потраченная на приобретение жилья 312 — Проценты по кредитам на приобретение жилья 320 — Сумма, уплаченная за обучение 321 — Сумма, потраченная на приобретение жилья 323 — Стоимость лекарственных препаратов, приобретенных по рецепту 324 — Сумма, уплаченная за медицинские услуги 325 — Сумма страховых взносов, уплаченная по договору страх-я 326 — Сумма расходов по дорогостоящему лечению 327 — Пенсионные взносы по договору с НПФ 328 — Дополнительные страховые взносы на накопительную пенсию329 — Сумма расходов за физкультурно-оздоровительные услуги | |

| 2201 — Авторские гонорары за литературные произведения 2202 — Авторские гонорары за художественные произведения 2203 — Авторские гонорары за скульптурные произведения 2204 — Авторские гонорары за аудиовизуальные произведения 2205 — Авторские гонорары за музыкально-сценические произведения 2206 — Авторские гонорары за иные музыкальные произведения 2207 — Авторские гонорары за исполнение произведений искусства 2208 — Авторские гонорары за создание научных трудов2209 — Авторские гонорары за открытия, изобретения | 404 — Авторские гонорары за создание произведений 405 — Авторские гонорары за создание произведений (в %) | |

| 2300 — Пособие по временной нетрудоспособности | ||

| 2530 — Оплата труда в натуральной форме | ||

| 2710 — Материальная помощь | ||

| 2720 — Стоимость имущества, полученного в порядке дарения (в собственности после 01.01.16) | 501 — Вычет из стоимости подарков (до 4000 руб. в год) | |

| 2721 — Стоимость имущества, полученного в порядке дарения (кроме имущества по коду 2720) | ||

| 2730 — Денежные призы (конкурсы по решению Правительства) | 502 — Вычет из стоимости призов | |

| 2740 — Призы, выигрыши (конкурсы в целях рекламы) | 505 — Выигрыши в конкурсах в целях рекламы | |

| 2760 — Материальная помощь (в т.ч. при увольнении) | 503 — Вычет из суммы матпомощи (до 4000 руб. в год). | 104 — Стандартный вычет на НП (500 р.) 105 — Вычет на НП (участник Чернобыля, 3000 р.) 126 — На первого ребенка родителю (в одинарном размере) 127 — На второго ребенка родителю (в одинарном размере) 128 — На 3-го и сл. ребенка родителю (в одинарном размере) 129 — На ребенка-инвалида родителю (в одинарном размере) 130 — На 1-ого ребенка приемному родителю (в 1-м размере) 131 — На 2-го ребенка приемному родителю (в 1-м размере) 132 — На 3-го и сл. ребенка приемному родителю (в 1-м размере) 133 — На реб.-инвалида приемному родителю (в 1-м размере) 134 — На 1-ого ребенка ед. родителю (в 2-м размере) 135 — На 1-ого ребенка ед. приемному родителю (в 2-м размере) 136 — На 2-ого ребенка ед. родителю (в 2-м размере) 137 — На 2-ого ребенка ед. приемному родителю (в 2-м размере) 138 — На 3-го и сл. ребенка ед. родителю (в 2-м размере) 139 — На 3-го и сл. ребенка ед. приемному родителю (в 2-м размере) 140 — На реб.-инвалида ед. родителю (в 2-м размере) 141 — На реб.-инвалида ед. приемному родителю (в 2-м размере) 142 — На 1-ого ребенка одному из родителей (в 2-м размере) 143 — На 1-ого ребенка одному из приемных родителей (в 2-м размере) 144 — На 2-ого ребенка одному из родителей (в 2-м размере) 145 — На 2-ого ребенка одному из приемных родителей (в 2-м размере) 146 — На 3-ого и сл. реб. одному из родителей (в 2-м размере) 147 — На 3-ого и сл. реб. одному из приемных родителей (в 2-м размере) 148 — На реб.-инвалида одному из родителей (в 2-м размере) 149 — На реб.-инвалида одному из приемных родителей (в 2-м размере) 311 — Сумма, потраченная на приобретение жилья 312 — Проценты по кредитам на приобретение жилья 320 — Сумма, уплаченная за обучение 321 — Сумма, потраченная на приобретение жилья 323 — Стоимость лекарственных препаратов, приобретенных по рецепту 324 — Сумма, уплаченная за медицинские услуги 325 — Сумма страховых взносов, уплаченная по договору страх-я 326 — Сумма расходов по дорогостоящему лечению 327 — Пенсионные взносы по договору с НПФ 328 — Дополнительные страховые взносы на накопительную пенсию329 — Сумма расходов за физкультурно-оздоровительные услуги |

| 2761 — Материальная помощь инвалидам ООИ | 506 — Материальная помощь инвалидам ООИ | |

| 2762 — Материальная помощь при рождении (усыновлении) | 508 — Материальная помощь при рождении (усыновлении) | |

| 2763 — Материальная помощь студентам, аспирантам | 512 — Вычет из сумм материальной помощи студентам, аспирантам | |

| 2790 — Помощь, подарки ветеранам войны и труженикам тыла | 507 — Помощь ветеранам, и инвалидам войны и труженикам тыла | |

| 3010 — Выигрыши от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе | 280 — Сумма ставки (в т.ч. интерактивной), уменьшающая сумму выигрышей в азартных играх | |

| 3011 — Выигрыши от участия в лотерее | 511 — Вычеты из выигрышей, полученных участниками азартных игр и лотерей |

Больше о заполнении отчета 6-НДФЛ

Ваш браузер устарел, возможны проблемы в работе с сайтом

https://www.youtube.com/watch?v=ugys02FN9p0\u0026pp=ygVb0JrQvtC80L_QtdC90YHQsNGG0LjQvtC90L3Ri9C1INCS0YvQv9C70LDRgtGLINCa0L7QtCDQlNC-0YXQvtC00LAg0J3QtNGE0Lsg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Коды назначения платежа в платежном поручении: как ставить и зачем нужны

При перечислении выплат сотрудникам в платежке нужно указать код дохода. Рассказываем, что это, зачем нужно и какие коды выбрать для разных перечислений

Бухгалтер Тинькофф Бизнеса

Компании и ИП, которые перечисляют сотрудникам зарплату и другие выплаты физлицам, должны указывать в платежном поручении код дохода. Всего их пять.

Чтобы перечислить сотрудникам зарплату или другие выплаты, компания или ИП оформляет платежное поручение и отправляет его в банк. Банк по этому документу перечисляет деньги на счета сотрудников.

При перечислении денег физлицам в платежном поручении нужно указывать реквизит — код вида дохода. Его ставят в платежках, чтобы показать банку, с каких доходов человека можно, а с каких нельзя удерживать долги, которые он обязан выплатить по исполнительным документам. Всего есть пять кодов.

Указание Банка России от 25.03.2022 № 6104-У

Разберемся на примере, как это происходит.

Ирина заняла у Натальи деньги под расписку и не отдает их. Наталья подала в суд и выиграла процесс. Ирина не может отдать долг сразу, и суд решил взыскать долг частями с ее доходов. Для этого он выдал истцу исполнительный лист — документ, который подтверждает, что ответчик должен выполнить решение суда. На основании этого документа судебные приставы смогут взыскать долг.

Взыскать задолженность по исполнительному листу деньгами можно двумя способами:

- Из заработной платы при ее выплате. Для этого нужно отправить документ на работу должнику.

- Списать с банковских счетов должника, в том числе и с зарплатного счета. Для этого нужно отправить исполнительный лист в банк, где находятся счета должника.

Есть доходы, с которых нельзя удерживать долги по исполнительным листам, например алименты, пособия на ребенка, материальную помощь пострадавшим из-за чрезвычайных ситуаций и другие. Кроме того, иногда на счет приходят деньги, которые не относятся к доходам человека: командировочные, подотчетные, выданные авансом на рабочие задачи и другое.

С каких доходов нельзя списать долг по исполнительному листу — ст. 101 закона 229-ФЗ

Чтобы банк мог правильно списать суммы с банковского счета, ему нужно точно знать, можно ли с пришедшей выплаты взыскивать долги и какая это выплата — единовременная или периодическая. Для этого Центробанк изменил коды и обязал их указывать всех, кто перечисляет деньги физлицам.

Правила перевода денег — Указание ЦБ от 25.03.2022 № 6104-У

В нашем примере так: если на счет Ирины поступит зарплата, банк удержит с нее взыскание, а вот с пособия на ребенка — нет.

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Подписываясь, вы соглашаетесь с политикой конфиденциальности

В поле 20 «Наз. пл.» платежного поручения при расчете с физлицами нужно проставить один из пяти кодов платежа. Он зависит в том числе от того, периодическая выплата или разовая. Для некоторых видов доходов ставить код не нужно.

Работодатель сам решает, какой это тип выплаты. Если деньги перечисляют каждый месяц, выплату можно назвать периодической, например алименты. К разовым переводам можно отнести материальную помощь в связи с чрезвычайной ситуацией или пособие на погребение.

Код 1. Цифру 1 ставят, когда перечисляют выплаты, из которых можно удерживать долги по исполнительным документам. Это зарплата, премии, отпускные, больничные, вознаграждение по ГПД — гражданско-правовому договору, — денежные подарки.

В таблице собрали примеры — сколько можно удерживать из зарплаты сотрудника по исполнительным документам.

Если в постановлении пристава или в заявлении должника есть требование о сохранении месячного дохода в размере прожиточного минимума, эта сумма после удержания должна остаться у человека.

ч. 1.1 ст. 99 закона № 229-ФЗ

Код 2 ставят для периодических выплат, с которых нельзя удерживать суммы по исполнительным документам. Например, алиментов или компенсаций за изнашивание инструмента, принадлежащего работнику.

Код 3 ставят для периодических выплат, с которых можно удерживать алименты на детей и возмещение вреда в связи со смертью кормильца. Например, ежемесячное возмещение вреда, причиненного здоровью.

Код 4 используют для разовых выплат, с которых нельзя ничего удерживать. Например, с суточных и возмещения работнику командировочных расходов или с компенсации стоимости санаторных и курортно-оздоровительных путевок работникам и членам их семей.

Код 5 ставят, когда перечисляют разовые выплаты, с которых можно удерживать только алименты детям и возмещение вреда из-за смерти кормильца. Это разовая выплата в возмещение вреда здоровью.

Код не проставляется. Поле остается пустым при переводе денег, которые не относятся к доходам, и потому с них нельзя списывать долги.

Например, сотруднику перечисляют подотчетные деньги, компенсируют расходы на покупку чего-либо для компании, возвращают или выдают заем.

https://www.youtube.com/watch?v=ugys02FN9p0\u0026pp=YAHIAQE%3D

Чтобы было понятнее, мы собрали выплаты в таблицу.

Компании и ИП, которые платят людям, должны заполнять платежку по определенным правилам:

- вносить сумму взыскания в назначение платежа;

- указывать код дохода в поле 20 «Наз. пл.»;

- при выплате зарплаты нескольким работникам оформлять одну платежку на всю сумму и к ней прикладывать реестр платежей.

- буквы «ВЗС», то есть взысканная сумма;

- сумма цифрами. Рубли отделяются от копеек дефисом «-». Если взысканная сумма в целых рублях, то после дефиса «-» указывается «00»;

Например, сумма взыскания — 15 000 ₽. Запись будет выглядеть так: //ВЗС//15000-00//.

Код дохода — в поле 20. Когда компания платит зарплату работникам, вознаграждение по договору или совершает любую другую выплату дохода человеку, нужно указывать код вида дохода в платежном поручении — в поле 20 «Назначение платежа кодовое», а в платежке — «Наз. пл.».

Платежка с удержанием долга из зарплаты сотрудника будет выглядеть так:

Если не было удержаний по исполнительным листам, писать в «Назначении платежа» ничего не нужно, только проставить код дохода в поле 20

Компания платит нескольким сотрудникам — общая платежка и реестр платежей. Если компания или ИП платит зарплату сразу нескольким сотрудникам, надо создать платежку на общую сумму всех выплат.

Если удержаний по исполнительным листам не было, писать в «Назначении платежа» ничего не нужно

К общей платежке оформляют реестр платежей. В нем указывают лицевые счета сотрудников, удержанные суммы и суммы к выплате. Банк по реестру сам распределит деньги по лицевым счетам сотрудников.

Пример реестра к общей платежке. Если удержаний не было, в столбце «Удержания» ничего указывать не надо

Разберем, как ставить код при заполнении платежных поручений, на примере некоторых выплат.

Сначала нужно проверить, является ли выплата доходом человека. Например, зарплата, премия, компенсация при увольнении — это доход сотрудника, нужно поставить код 1.

Если выплата не доход — например, полученный заем от работодателя или деньги, выданные под отчет, — то код вообще не ставим.

Перечисление по договорам ГПХ. Например, компания или ИП арендуют у человека небольшой склад и перечисляет ему арендную плату. Такая выплата — доход арендодателя. Значит, при перечислении денег нужно указать код 1.

Перечисление по договорам займа. Компания заняла деньги под проценты у своего участника и ежемесячно возвращает долг с процентами. Проценты по договору займа — это доход участника-займодавца. Значит, в платежке нужно поставить код 1.

Перечисление командировочных. Сумма командировочных включает разные выплаты: суточные, оплату проживания, проезда и провоза багажа.

Суточные и компенсация уже понесенных затрат — это не доход работника. Значит, смотрим ст. 101 закона 229-ФЗ: в ней есть компенсационные выплаты, к которым как раз относятся суточные и компенсация понесенных расходов. Поэтому при их перечислении следует проставить код 4.

А вот при перечислении сотруднику денег, к примеру на деловой ужин с клиентом, то есть подотчета, никакого кода ставить не нужно, потому что это не доход физлица, а подотчетные деньги компании или ИП.

Если сотрудник пользуется своим ноутбуком для работы, а компания или ИП ему за это доплачивает, то при перечислении такой компенсации в поле 20 следует поставить цифру 2. Это будет компенсационной выплатой.

Ошибка в платежном поручении может привести к тому, что банк неверно спишет суммы с должников — например, взыщет долг с алиментов на ребенка или, наоборот, не спишет то, что должен был списать. Последствия зависят от того, какие основания были у банка для списания.

- малую компанию или ИП — на 15 000—20 000 ₽;

- среднюю или крупную компанию — на 50 000—100 000 ₽;

- должностное лицо, отвечающее за заполнение платежек, — на 15 000—20 000 ₽.

Удержание в счет погашения кредита или займа. Штрафа от судебных приставов не должно быть, поскольку нет исполнительного производства.

В законе о потребительском кредите нет наказания за ошибку с кодом. Но оговорено, что если в поле 20 кода нет или код указан неверно, банк не получает дополнительного согласия заемщика на списание.

ч. 22.8 ст. 5 закона от 21.12.2013 № 353-ФЗ

Чтобы не пострадал ни кредитор, ни заемщик, лучше следить за кодами. К тому же на получателя денег у банка могут оказаться исполнительные документы либо постановления приставов.

Не должно быть наказания, если перепутать разовые и периодические выплаты — коды 2—5. Заемщик может отозвать в течение 14 дней любое списание с кодами 2 и 3, а на каждое поступление с кодами 4 и 5 банк запросит у заемщика отдельное согласие, по которому сам и примет решение. В рамках исполнительного производства для поступлений с кодами 2—5 вообще неважно, разовые они или периодические.

Исправить ошибку в поле 20 платежки можно только одним способом — отозвать ее до того, как банк спишет деньги с расчетного счета. Затем нужно представить в банк платежку с верными данными.

п. 2.13 Положения ЦБ от 29.06.2021 № 762-П