Пени За Каждый День Просрочки В 2023 Году

В 2023 году вступают в силу новые правила начисления пеней по налоговым задолженностям. Они предусматривают ряд изменений, которые касаются рассчета суммы пеней, периодов, на которые они начисляются, а также особенностей начисления пеней по договору.

Суть изменений состоит в следующем: до 2023 года пени начислялись за просрочку уплаты налоговой задолженности. Однако с нового года начинать начисление пеней станет уже с дня просрочки платежа по налогам. Также внесены изменения в расчет пеней за просрочку платежа по договору аренды.

Одной из особенностей новых правил является то, что пени начисляются как на сумму просроченной задолженности, так и на сумму поступивших дополнительных платежей. Это означает, что даже если вы уплатили часть задолженности после просрочки, вам все равно придется заплатить пени на эту сумму.

Важно отметить, что в 2023 году будет введено понятие «корректировка пени». Это означает, что если вы обнаружили ошибку в рассчете пени, вы можете обратиться в налоговую инспекцию с просьбой о корректировке суммы пени. Однако такую корректировку можно будет производить только в случаях, когда ошибка допущена на стороне налогового органа.

Как уплатить пени?

Уплатить пени по налоговым задолженностям в начале 2023 года стало проще благодаря новым правилам начисления. Если у вас возникла просрочка по уплате налогов или сборов, то вам необходимо внести пеню по договору. Для начала рассчитайте сумму, на которую начисляются пени, и учтите особенности корректировки пеней по налогам и сборам.

Как рассчитать пени? Для этого необходимо определить периоды, за которые начисляются пени, и узнать процентную ставку пеней по налогам. Подумайте, как сделать расчёт пени по налоговым задолженностям для вашего случая.

В случае нарушения срока уплаты налогов вам придется уплатить пени по аренде или другому налогу. Для этого необходимо рассчитать сумму пени и внести ее до указанного срока. Новые правила начисления пеней по налоговым задолженностям в 2023 г. позволяют уплатить пени в срок и избежать дополнительных штрафов.

Как рассчитать пеню по договору аренды?

Пени по договору аренды — это дополнительные суммы, начисляемые за просрочку уплаты арендной платы. С 2023 года вступят в силу новые правила начисления пеней по налоговым задолженностям, предусматривающие корректировку процентных ставок. Поэтому, чтобы рассчитать пеню по договору аренды в следующем году, необходимо учитывать особенности новых правил.

Пени по договору аренды начисляются за каждый день просрочки уплаты арендной платы. Для расчета пени необходимо узнать процентную ставку, предусмотренную в договоре. Обычно эта ставка указывается в процентах годовых. Зная процентную ставку, можно рассчитать пеню по формуле: сумма долга * (процентная ставка / 100) * (число дней просрочки / 365).

Пример расчета пени по договору аренды: если арендная плата составляет 1000 рублей в месяц, процентная ставка 10% годовых, и задолженность составляет 1 месяц, то пеня будет равна 1000 * (10 / 100) * (30 / 365) = 8,22 рубля.

Важно учитывать, что при расчете пени могут быть некоторые особенности, указанные в договоре. Например, договор может предусматривать другие процентные ставки для разных периодов просрочки, а также максимальные суммы пени или специальные условия для расчета пени.

Таким образом, чтобы рассчитать пеню по договору аренды, необходимо узнать процентную ставку, определенную в договоре, и применить соответствующую формулу. В случае наличия особенностей в договоре, нужно учитывать эти условия при расчете пени за просрочку арендной платы.

С чего начать расчёт пени?

Для начала расчёта пени необходимо определить сумму налоговой задолженности по договору или аренды за просрочку платежа. Иногда могут быть особенности, которые требуют корректировки суммы задолженности.

После определения суммы задолженности нужно рассчитать периоды просрочки и начисления пеней. Промежуток времени с момента просрочки до даты уплаты является основой для начисления пеней.

Важно учесть, что начисления пеней в 2023 г. могут осуществляться с определённого года. Изменения в законодательстве могут влиять на сроки начисления пеней, поэтому необходимо быть в курсе актуальных правил и сроков.

Таким образом, для начала расчёта пени нужно определить сумму задолженности по договору или аренды, рассчитать периоды просрочки и учесть особенности и сроки начисления пеней в соответствии с действующим законодательством на данный момент.

Корректировка сумм пеней

Начиная с 2023 года, в случае просрочки по уплате налогов и налогоподобных платежей, а также задолженностей по арендным платежам, будут начисляться пени. Корректировка сумм пеней осуществляется с учетом особенностей каждого договора и периодов начисления.

Расчет сумм пеней производится в соответствии с действующим законодательством и условиями договоров. В зависимости от просрочки платежа и суммы задолженности, пени могут быть начислены как фиксированной ставкой, так и в процентном соотношении от задолженности.

Для определения суммы пеней необходимо рассчитать срок просрочки платежа и применить соответствующую ставку или процент. За каждый день просрочки будет начисляться определенная сумма пени, которая будет добавлена к основной задолженности.

Важно отметить, что начисление пени может начаться сразу после истечения срока, установленного договором, а также в случае иных обстоятельств, указанных в законодательстве.

Таким образом, корректировка сумм пеней по налоговым задолженностям и задолженностям по арендным платежам должна быть выполнена в соответствии с законодательством и условиями договора. При этом важно учитывать особенности рассчета, периоды начисления пени, а также соблюдать сроки уплаты задолженностей, чтобы избежать дополнительных штрафных санкций.

Особенности начисления пеней за периоды до 2023 г

Начисление пеней по налоговым задолженностям это важный аспект налогового права. Расчёт пеней в данной ситуации может вызвать некоторые сложности, так как существуют определённые особенности начисления в зависимости от периодов, за которые пени начисляются.

За периоды до 2023 г. начисление пеней производилось по определённой методике, устанавливаемой законом. Обычно пени начисляются за каждый день просрочки уплаты налога или взносов. Рассчитать пени можно по формуле, которая указана в налоговом кодексе. Также особенности начисления пеней могут быть связаны с особенностями договора по аренды или другим договорам.

Однако с 2023 г. вступят в силу новые правила начисления пеней по налоговым задолженностям. Изменения будут включать в себя корректировку методик и сумм начисления пени. Какие именно изменения произойдут в расчёте пени для периодов до 2023 г., пока остаётся неизвестным.

Как начисляются пени за просрочку?

В 2023 году были внесены изменения в правила начисления пеней по налоговым задолженностям, которые вызвали необходимость более детально разобраться в этом вопросе. Как начисляются пени за просрочку? Чего следует опасаться и как их избежать?

Пени начисляются в соответствии с договору или на основании законодательства. Особенности начисления пеней могут варьироваться в зависимости от вида задолженности и характера договора. Расчёт пени производится в денежном выражении и может быть произведен как до начисления основной суммы задолженности, так и после ее появления.

При начислении пени за просрочку важно учесть периоды, за которые производится расчёт. Например, если договор предусматривает начисление пени за каждый день просрочки, то начисление пени может быть произведено до полного погашения задолженности.

Для расчёта пени учтите сумму задолженности, срок просрочки и установленную процентную ставку. Начисленная пеня должна быть уплачена вместе с основной суммой налоговой задолженности. Если вы не успели уплатить пени, то начинаются корректировки договора с исправлением даты уплаты и перерасчетом суммы пени.

За задолженности по налогам пеня начинает начисляться с момента наступления налогового обязательства и течет до момента полного исполнения. При этом договор может предусматривать исключения, которые обязательно нужно учесть при рассчете.

Важно знать правила начисления пеней за просрочку, чтобы избежать неприятных ситуаций и дополнительных финансовых расходов. В случае возникновения налоговых задолженностей своевременная оплата пени позволит избежать проблемных ситуаций и сохранить свою репутацию.

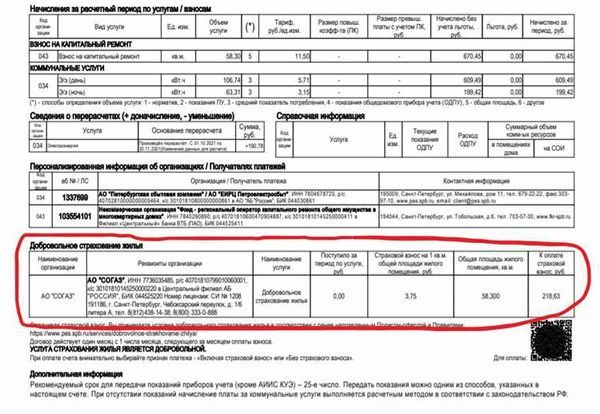

Когда и за что грозит начисление пени за коммунальные услуги в 2023 году

Пени за неуплату ЖКХ — это санкции, предусмотренные за несвоевременное исполнение обязательств потребителя коммунальных услуг. Они начисляются с 31 дня просрочки и составляют 1/300 ставки рефинансирования от суммы долга за каждый день.

По закону потребители должны платить за жилое помещение и коммунальные услуги ежемесячно не позднее 10-го числа месяца, следующего за истекшим.

Решением общего собрания членов ТСЖ (иного кооператива жильцов) либо договором с управляющей компанией допускается установить иной срок оплаты потребленных услуг.

Если опоздать с внесением денег более чем на 31 день, поставщик начислит пени за несвоевременную оплату коммунальных услуг — рассчитанную определенным образом неустойку за неисполнение потребителем его обязанности.

Когда и как начисляют пени

Потребители должны знать, как начисляются пени за просрочку платежа за коммунальные услуги: это допускается только в случаях, предусмотренных законом. С точки зрения закона (см. ст. 154 ЖК РФ и постановление правительства № 354 от 06.05.2011) коммунальные услуги (ресурсы) это:

- холодная и горячая вода, сточные воды;

- электрическая и тепловая энергия;

- газ, в том числе в баллонах;

- твердое топливо для печного отопления;

- вывоз мусора.

При этом в состав платы за жилье входят:

- взносы на капитальный ремонт;

- оплата услуг по управлению домом (в многоэтажках);

- содержание и текущий ремонт общего имущества в доме;

- стоимость коммунальных ресурсов, потребляемых при использовании и содержании общего имущества.

Таким образом, штраф разрешено начислять только при наличии долгов по вышеназванным платам. Неустойка за неоплаченный вовремя домофон, антенну или интернет незаконна. Если у вас образовалась задолженность по такой дополнительной услуге, после соответствующего предупреждения поставщик вправе отключить вас от нее. Но все подробности об этой процедуре необходимо детально описать в договоре.

Как рассчитать размер неустойки

Чтобы должнику — физическому лицу насчитали пени по квартплате, ему достаточно не платить минимум 1 месяц. В соответствии с п. 14 ст. 155 ЖК РФ штрафы начисляют с 31-го дня, следующего за последним днем установленного срока внесения платы.

https://www.youtube.com/watch?v=ilMaoMxXfX0\u0026pp=ygVH0J_QtdC90Lgg0JfQsCDQmtCw0LbQtNGL0Lkg0JTQtdC90Ywg0J_RgNC-0YHRgNC-0YfQutC4INCSIDIwMjMg0JPQvtC00YM%3D

Осуществляется расчет пени за коммунальные услуги в 2023 году от ставки рефинансирования, установленной ЦБ РФ.

Размер ее в день равен 1/300 * СР * сумма долга.

Напомним, что ставка рефинансирования, о которой идет речь, сейчас приравнена к ключевой ставке ЦБ РФ, которую финансовый регулятор пересматривает не реже 1 раза в квартал.

Если должнику трех месяцев на полный расчет мало, ему придется платить в 2 раза больше: с 91-го дня расчеты производятся с учетом 1/130 ставки ЦБ РФ.

Приведенные выше размеры неустойки касались только долгов по коммунальным платежам. В случае неполной или несвоевременной уплаты взносов на капитальный ремонт размер пени составит 1/300 ставки ЦБ РФ. Начисляется она с 31-го дня просрочки, но ее размер не увеличивается, независимо от того, когда плательщик погасит долг. Об этом говорится в п. 14.1 ст. 155 ЖК РФ.

Полезно: ставка ЦБ РФ на сегодня

Отметим, что увеличивать размеры неустоек кредиторам запрещено. Кроме того, когда начисляется пеня за коммунальные услуги, нельзя начислять на ее сумму дополнительные проценты. Это вытекает из п. 5 ст. 395 ГК РФ.

Как и когда платить пени: примеры и разъяснения

Чтобы было понятно, как начисляются пени по коммунальным платежам в 2023 году, для примера возьмем следующие исходные данные:

- дата оплаты долга — 13.02.2022 (расчет пени будет по эту дату);

- должник — Иванов И. И.;

- сумма долга — 1000 (одна тысяча) рублей;

- последняя дата расчета за коммунальные услуги — 10-е число следующего месяца;

- месяц, за который не поступила оплата, — июль 2021 г.;

Штраф за неуплату авансовых платежей по УСН в 2023 году, штраф за просрочку уплаты налога по упрощенной системе налогообложения

Завершается отчётная кампания по УСН, а вместе с этим наступает крайний срок уплаты налога. С 2023 года изменился порядок сдачи отчётности и уплаты налога УСН. Устанавливается единый налоговый платёж, в рамках которого годовую декларацию сдают не позже 25-го марта для организаций и 25-го апреля для ИП. Налог нужно перечислять не позже 28-го марта и апреля соответственно.

Обратите внимание, что для некоторых отраслей сроки уплаты УСН в 2023 году изменены. Читайте, как узнать, попадает ли компания под отсрочку налогового платежа.

Кроме того, в течение года упрощенцы должны перечислять авансовые платежи, если в отчётном периоде получен доход. Не все делали это вовремя, поэтому самое время разобраться, что грозит за неуплату авансовых платежей, а также за неуплату налога по УСН.

Когда надо перечислять авансовые платежи по УСН

Чтобы ответить на этот вопрос, давайте заглянем в статью 346.21 НК РФ. В пункте 7 находим, что авансовые платежи перечисляются не позднее 25-го числа первого месяца, следующего за истекшим отчётным периодом. А отчётные периоды указаны в статье 346.21 НК РФ, это первый квартал, полугодие и девять месяцев.

Исходя из этого, авансы по УСН надо перечислять не позднее 25 апреля, 25 июля, 25 октября соответственно. В 2023 году все эти даты выпадают на рабочие дни, поэтому сроки не переносятся.

Если в отчётном периоде перечислялись страховые взносы за работников или ИП за себя, то исчисленный аванс уменьшается. В результате многие индивидуальные предприниматели без работников с небольшими доходами уменьшали авансовый платеж до нуля. О том, как производится это уменьшение, подробнее читайте здесь.

Санкции за несвоевременное перечисление авансов по УСН

Авансовые платежи – это часть годового налога, и они учитываются при расчёте налоговых обязательств. Цитата из п. 5 статьи 346.21 НК РФ: «Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчётный период и суммы налога за налоговый период».

Заплатить всю сумму налога с годового дохода всё равно придется, даже если авансы, по какой-то причине, не перечислялись вовремя.

Штраф за неуплату авансовых платежей не применяется. Причина в том, что налоговый период на упрощёнке – это календарный год, по итогу которого надо окончательно рассчитаться с бюджетом. Пока вы не сдадите декларацию за год, ИФНС даже не будет знать размер налоговой базы по УСН.

Кроме того, в статье 58 НК РФ прямо сказано, что нарушение порядка исчисления или уплаты авансовых платежей не является основанием для привлечения к ответственности за нарушение налогового законодательства.

Но вот от начисления пени за срыв сроков перечисления авансового платежа по УСН в 2023 году никуда не денешься. Так что, если вы действительно не перечислили авансы в установленные сроки, надо рассчитать размер пени.

Как считают пени на УСН

Прежде чем рассчитать пени за просрочку аванса, его надо перечислить, пусть и с опозданием. Для расчёта нужны две даты: крайний срок уплаты и день реальной оплаты.

Размер пени за каждый день просрочки указан в статье 75 НК РФ:

- для индивидуальных предпринимателей – 1/300 действующей ставки рефинансирования ЦБ;

- для юридических лиц – 1/300 ставки в период до 30 дней, и 1/150 ставки – начиная с 31 дня просрочки.

Важно: на период с 9 марта 2022 по 31 декабря 2023 года пени для юрлиц будут считаться так же, как для ИП – по 1/300 ставки за каждый день. Эти изменения внесены законом № 67-ФЗ от 26.03.2022.

Калькулятор пеней 2023 | Формула расчета пеней по налогам | КБК для уплаты пени — Контур.Бухгалтерия

Руководители бизнеса и бухгалтеры, даже самые добросовестные, вынуждены иногда платить пени. Что это такое, почему их нужно платить, как рассчитать пени и какие дни включать в расчет, — расскажем в статье. А еще вы сможете бесплатно рассчитать пени с помощью нашего онлайн-калькулятора.

Что такое пени

Пени по налогам и взносам — это штрафные санкции за просрочку или неполную (частичную) уплату налогов или взносов.

Можно сказать, что это вид неустойки за невыполнение обязательств по уплате налогов, также они начисляются за неуплату коммунальных платежей или алиментов, поставок по договору.

Но нас в этой статье интересуют налоговые пени, их назначение, расчет и уплата регламентированы в ст. 75 НК РФ.

У налоговых платежей есть строгие сроки. При нарушении сроков налоговая служба начисляет пени, которые будут расти до полной уплаты налога. Чтобы остановить рост пеней, скорее заплатите налоги или взносы.

Пеня составляет процент от неуплаченной суммы, и начисляется за каждый день просрочки платежа.

Для их расчета нужно знать ключевую ставку Центробанка на момент нарушения и отслеживать ее изменение в течение периода просрочки.

Кто рассчитывает пени

Если налогоплательщик или работодатель вовремя не перечислил налог или взносы, ему начисляются пени. Чтобы уплатить пени, придется дождаться требования из ИФНС, которая сама должна установить факт неуплаты и начислить пени.

Если налогоплательщик увидел недоимку по налогу и планирует ее закрыть, нужно действовать в таком порядке:

- рассчитайте сумму пеней самостоятельно;

- уплатите сумму недоимки и пеней;

- отправьте уточненную декларацию.

В таком случае налогоплательщик избежит штрафа (см. п. 1 и п. 4 ст. 81 НК РФ). Если вы сначала отправите уточненку и только потом заплатите недоимку и пени, налоговая назначит штраф.

За какие дни начисляются пени

Первым днем начисления пеней считается следующий день после окончания срока уплаты налога или взносов. Последний день начисления пеней зависит от того, в какую дату возникла недоимка:

- до 27 декабря 2018 года — день уплаты налогов, взносов не включается в количество дней просрочки (Письма Минфина России от 05.07.2016 N 03-02-07/2/39318, ФНС России от 06.12.2017 N ЗН-3-22/7995@);

- после 28 декабря 2018 года — включайте день погашения недоимки в количество дней просрочки (п. 3, 7 ст. 75 НК РФ).

Если вы начисляете пени по взносам на страхование от несчастных случаев, количество дней просрочки в любом случае считается со дня, следующего за сроком уплаты, до дня уплаты взноса включительно (п. 3 ст. 26.11 Закона N 125-ФЗ).

Как рассчитать пени

Размер пеней зависит от ставки рефинансирования (или ключевой ставки Центробанка). Сумма рассчитывается по-разному для ИП и организаций, а также зависит от числа дней просрочки.

Все ИП с любым числом дней просрочки и организации с просрочкой до 30 дней включительно рассчитывают пени от 1/300 ставки рефинансирования. Такого же порядка придерживаются организации с любым периодом просрочки по взносам на травматизм.

Для других налогов и взносов это применимо, если недоимка возникла до 1 октября 2017 года.

Важно! С 9 марта 2022 года по 31 декабря 2023 года для организаций отменили повышенные пени. В этот период пени будут начисляться исходя из 1/300 ставки рефинансирования ЦБ, даже если просрочка больше 30 дней. При этом дата возникновения недоимки значения не имеет (Федеральный закон от 26.03.2022 № 67-ФЗ (п. 2 ст. 1).

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * Число дней просрочки

Если в период до 9 марта 2022 года и после 31 декабря 2023 года просрочка организации составляет 31 день и больше, ставка повышается до 1/150 от ключевой. Рассчитывайте пени так:

- Сначала исчисляем пени за первые 30 дней просрочки:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30

-

Затем исчисляем пени за последующие дни просрочки:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня

-

Если дни просрочки выпали на период с 09.03.2022 по 31.12.2023, то пеня за него рассчитывается по формуле:

Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * количество дней просрочки в соответствующем периоде

- Суммируем все значения.

Если в период просрочки ставка рефинансирования менялась, рассчитывайте пени отдельно за дни, в которых действовали разные ставки.

Как рассчитать пени по авансовым платежам

Порядок расчета пеней по авансам аналогичен расчету пени по налогу. Но учитывайте, что количество дней просрочки нужно считать со дня, следующего за сроком уплаты авансового платежа и до наиболее ранней из двух дат:

- дата фактической уплаты платежа;

- установленная дата уплаты налога за налоговый период или авансового платежа за отчетный период.

Начисленную сумму пеней можно уменьшить. Если налог за налоговый период оказался меньше суммы авансов в течение этого периода, пени надо пересчитать исходя из суммы, которая не превышает налог. Аналогичный порядок действует при низком авансовом платеже по итогам отчетного периода.

Кбк для перечисления пеней в 2023 году

Платите пени вместе с суммой недоимки или после уплаты всей суммы налога (взноса).

По тем налогам и взносам, которые входят в единый налоговых платеж, отправляйте пени на КБК единого налогового счета:

- 182 01 06 12 01 01 0000 510.

Старые КБК по разным налогам и взносам больше не действуют. Уведомлять налоговую о суммах пеней не нужно: ФНС сама рассчитает сумму и спишет ее с ЕНС, главное, чтобы на счете было достаточно денег.

В ЕНП не входят взносы на травматизм и профзаболевания. А значит и пени по этим взносам нужно платить на отдельный КБК:

- 797 1 02 12000 06 2100 160.

Когда можно не платить пени

В некоторых случаях пени не начисляются. Например, когда счет налогоплательщика заблокирован или деньги арестованы по постановлению суда. Или когда при расчете налогов или взносов бизнесмен руководствовался постановлением суда.

Также вы избежите пеней, если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа, — в этом случае пени сторнируются. Ошибка исправляется уточнением, если она не связана с неверным указанием номера счета, банка получателя или КБК.

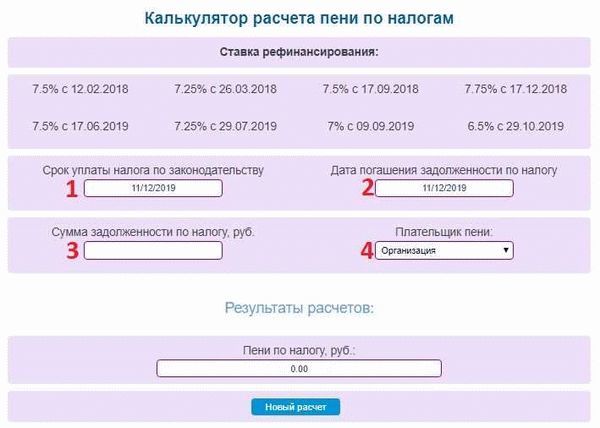

Как рассчитать пени на онлайн-калькуляторе

Рассчитайте пени с помощью нашего бесплатного калькулятора. Расчеты займут меньше минуты.

- 4,3

Инструкция по использованию калькулятора пеней

В левой части калькулятора укажите форму собственности — ИП или юрлицо, а также сумму задолженности, с которой начислялись пени.

Затем укажите последний срок уплаты налога или взноса (в который вам не удалось уложиться) и фактический срок уплаты недоимки.

Примите решение, будете ли вы включать день уплаты недоимки в расчет пеней (напоминаем, включить этот день в расчеты — наименее рискованный вариант с точки зрения возможных претензий налоговой).

Остается только нажать кнопку “Рассчитать” — и вы увидите результат в правой части калькулятора. После всех расчетов вы сможете распечатать результат прямо из калькулятора, нажав появившуюся кнопку “Напечатать”.

Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 14 дней.

- Затем исчисляем пени за последующие дни просрочки:

- Если дни просрочки выпали на период с 09.03.2022 по 31.12.2023, то пеня за него рассчитывается по формуле:

- дата фактической уплаты платежа;

- установленная дата уплаты налога за налоговый период или авансового платежа за отчетный период.

- Пенсионное страхование — 182 1 02 02010 06 2110 160

- Медицинское страхование — 182 1 02 02101 08 2013 160

- Страхование по нетрудоспособности и материнству — 182 1 02 02090 07 2110 160

- Страхование на травматизм — 393 1 02 02050 07 2100 160

- Налог на прибыль в фед. бюджет — 182 1 01 01011 01 2100 110

- Налог на прибыль в рег. бюджет — 182 1 01 01012 02 2100 110

- НДС — 182 1 03 01000 01 2100 110

- Налог по имуществу, кроме ЕСГС — 182 1 06 02010 02 2100 110

- Налог по имуществу, входящему в ЕСГС — 182 1 06 02020 02 2100 110

- НДФЛ (и ИП «за себя») — 182 1 01 02020 01 2100 110

- УСН «доходы» — 182 1 05 01011 01 2100 110

- УСН «доходы-расходы» и минимальный налог — 182 1 05 01021 01 2100 110

- ЕНВД — 182 1 05 02010 02 2100 110

Пени в 2023 году: порядок расчета и правила уплаты

Пени — это неустойка за несвоевременную уплату налогов, сборов, страховых взносов. Они начисляются за каждый день просрочки обязанности налогоплательщика перечислить деньги в бюджет.

С 2023 года пени не привязаны к конкретному налогу, а рассчитываются от общего «минуса», который образовался на едином налоговом счете (ЕНС).

В отличие от штрафов, пени начисляются не по решению налогового органа, а автоматически. Обычно их расчет делает информационная система ИФНС. Но иногда приходится считать пени самостоятельно. В любом случае будет полезно знать, по каким правилам их определяют.

Еще больше важных разъяснений по грядущим изменениям можно найти в рубрике «Единый налоговый счет».

Читать

- Порядок расчета пеней для плательщиков с разным статусом неодинаков. Физлица и ИП считают их по формуле:

- Сумма недоимки × Ставка рефинансирования ЦБ / 300 × Количество дней просрочки

- Организации обычно используют эту формулу в двух случаях:

- для расчета пеней по взносам на травматизм;

- для расчета пеней по иным платежам, если просрочка не превышает 30 дней.

Если же организация не платила налог более 30 дней, то с 31 пени будут считать то иной формуле:

Сумма недоимки × Ставка рефинансирования ЦБ / 150 × Количество дней просрочки

Важно! Указанное выше правило для организаций — общее, но сейчас его действие приостановлено. В период с 9 марта 2022 года до 31 декабря 2023 года юридические лица считают пени так же, как и физические: исходя из 1/300 ставки Банка России. Это мера поддержки, введенная Правительством РФ.

- Таким образом, до конца 2023 года налоговые пени следует считать по единой формуле:

- Сумма недоимки × Ставка рефинансирования ЦБ / 300 × Количество дней просрочки

Контролируйте сроки отчётности и платежей в Экстерне

Попробовать

Из формулы следует, что для расчета пеней нужны такие показатели:

- Сумма недоимки. Если платеж перечисляется через ЕНС, недоимка по нему отражается в сумме отрицательного сальдо на этом счете. Однако не всегда отрицательное сальдо будет равно недоимке для расчета пеней. На некоторые суммы они не начисляются.

- Ставка рефинансирования. С 2016 года она приравнена к ключевой ставке Банка России. На сайте ЦБ есть архив с ключевыми ставками на конкретный день.

- Количество календарных дней просрочки. Период задолженности отсчитывается со дня возникновения недоимки. Это следующий день после окончания срока, отведенного для уплаты налога. Заканчивается этот период в день, когда обязанность по перечислению налога была исполнена, то есть на ЕНС перечислена достаточная для погашения недоимки сумма. День пополнения налогового счета также включается в период просрочки.

Фирма «Мечта» должна была до 28 марта уплатить налог на прибыль в сумме 100 000 рублей. На эту дату сальдо ее ЕНС было нулевым, а с 29 марта оно стало отрицательным — образовалась недоимка. Деньги на единый налоговый счет общество перечислило лишь 15 мая. Рассчитаем пени за просрочку платежа:

- Сумма недоимки — 100 000 рублей.

- Условная ставка Банка России (предположим, что она оставалась неизменной весь период) — 7,5 %.

- Длительность просрочки с 29 марта по 15 мая — 48 дней.

Сумма пеней — 100 000 × 7,5 % / 300 × 48 = 1 200 рублей.

Теперь допустим, что ставка ЦБ выросла с 20 апреля до 9 %. Расчет пеней будет иной:

- за период с 29 марта по 19 апреля — 100 000 × 7,5 % / 300 × 22 = 550 рублей;

- за период с 20 апреля по 15 мая — 100 000 × 9 % / 300 × 26 = 780 рублей;

- всего за период просрочки — 550 + 780 = 1 330 рублей.

Чтобы заплатить пени, следует пополнить ЕНС. С начала 2023 года все обязательные к уплате суммы можно перечислить единым платежом. Но также допустимо внести на налоговый счет только деньги для оплаты пеней, если задолженность погашена, и ничего другого в ближайшее время платить не нужно.

ИФНС будет списывать средства с положительного сальдо ЕНС в определенной последовательности. Пени уплачиваются в третью очередь — после недоимок и текущих платежей. Нужно пополнить ЕНС с учетом этого. Единый налоговый платеж будет складываться из таких сумм:

- недоимка, если она не была погашена ранее;

- текущие платежи (налоги, взносы), если вскоре предстоит их платить;

- пени.

Такой порядок оплаты пеней актуален для большинства налогов, сборов и взносов, но есть исключения. Дело в том, что не все платежи нужно перечислять на ЕНС. В прежнем порядке в 2023 году продолжаем платить:

- страховые взносы на травматизм;

- НДФЛ на выплаты гражданам иностранных государств, которые работают на основе патента;

- некоторые госпошлины.

Есть платежи, которые можно перечислять как с ЕНС, так и напрямую. Это налог на профессиональный доход (НПД), который платят самозанятые лица и некоторые ИП, а также сборы за пользование объектами животного мира и водных биоресурсов.

Поэтому, например, пени по взносам на травматизм нужно платить по старым правилам. То есть заполнить платежку с указанием всех реквизитов, включая КБК. Ведь эти взносы не платятся в ФНС — их нужно перечислять в Социальный фонд России (СФР).

Соответственно, и пени по ним уплачиваются туда же.

Ожидается, что после введения единого налогового счета компании буду платить меньше пеней. Ведь раньше у одного налогоплательщика наряду с переплатой по одному налогу могла быть недоимка по другому. И на нее начислялись пени. Теперь же такая ситуация исключена, поскольку налоговый баланс общий.

В декларации может обнаружиться ошибка, которая привела к занижению суммы налога. В таком случае компания его пересчитывает и доплачивает, а после подает уточненную декларацию.

Если к этому времени срок уплаты уже вышел, помимо налога, следует рассчитать пени за весь период просрочки. То есть на момент подачи уточненной декларации должны быть уплачены и налог, и пени. В противном случае инспекция начислит штраф по ст.

122 НК РФ, поскольку будет считать, что сама нашла ошибку в декларации.

Как исполнить это требование в 2023 году? Ведь перечислить конкретный платеж возможности теперь нет. Но законодатели это предусмотрели — условие освобождения от штрафа немного изменилось. На момент подачи уточненки на ЕНС должно быть положительное сальдо. Его сумма должна быть больше, чем налог к доплате плюс пени.

То есть при корректировке декларации в 2023 году порядок действий такой: считаем недоплату по налогу, рассчитываем пени, пополняем на общую сумму налоговый счет, а затем подаем уточненку.

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Подключить

Если пени рассчитаны верно, снизить их, в отличие от штрафа, нельзя. Исключением является случай, когда они пересчитываются из-за изменения размера совокупной налоговой обязанности. Например, когда была подана уточненная декларация.

Допустим, налог в уточненке уменьшился. То есть налоговая обязанность компании стала меньше. В таком случае должны уменьшиться и начисленные за его несвоевременную уплату пени. Однако снижение их суммы не должно быть больше, чем сумма пеней, начисленная до даты уменьшения совокупной налоговой обязанности.

Например, сумма пеней за несвоевременную уплату налога в сумме 100 000 рублей составила 1 200 рублей. После их начисления выяснилось, что налог должен быть меньше — 90 000 рублей. Значит, должны снизиться и пени, но не более, чем на 1 200 рублей.

Однако чаще налог корректируют в большую сторону. В таком случае нужно пересчитать и ранее начисленные по нему пени. Сделать это следует начиная со дня, когда на ЕНС было отражено увеличение совокупной налоговой обязанности.

Не всякая недоимка влечет начисление пеней. Есть случаи, когда неустойка не взимается. О них сказано в п. 3 и 7 ст. 75 НК РФ в редакции, которая действует с 1 января 2023 года.

- Компания не смогла погасить недоимку, поскольку налоговый орган арестовал ее имущество. Либо же суд приостановил операций по ее счетам, наложил арест на денежные средства или на имущество. Пени не начисляются за весь период действия этих обстоятельств.

- Компания скорректировала в сторону увеличения налоговую базу по операции с зависимым лицом. Речь о ситуации, когда сделка была проведена по цене ниже рыночной. Но затем, опасаясь привлечения к налоговой ответственности, компания цену и налоговую базу скорректировала. В результате возникла недоимка по налогу на прибыль. Так вот, со дня возникновения этой недоимки до наступления срока уплаты налога за соответствующий период пени не начисляются.

- Компания — участник контролируемой сделки провела обратную корректировку базы. Если ИФНС доначислила контрагенту налог, и он его заплатил, взаимозависимый участник симметрично корректирует свою налоговую базу. В итоге налог уменьшается. Но решение ИФНС о доначислении контрагенту может быть отменено или признано недействительным судом. В таком случае компания делает обратную корректировку базы. И тогда возникает недоимка, но пени на нее не начисляются.

- Компания выполнила письменное разъяснение уполномоченного органа о порядке расчета налога. Если в результате образовалась задолженность, пеней по ней не будет.

- Компания посчитала налог в соответствии с мотивированным мнением ИФНС, направленным ей в ходе налогового мониторинга. При выявлении недоплаты налога пени не начисляются.

Если письменные разъяснения или мотивированное мнение ИФНС были ошибочны из-за того, что налогоплательщик представил неполную или недостоверную информацию, пени начислят.

Когда компания подает заявление о предоставлении отсрочки или рассрочки по уплате налога, пени на недоимку по-прежнему начисляются. Если принято положительное решение, начисление останавливается.

В новой редакции п. 7 ст. 75 НК РФ может появиться уточнение: начисление пеней приостанавливается со дня, следующего за днем принятия решения о предоставлении отсрочки (рассрочки).

Если же это решение в силу так и не вступит — например, компания должна была предоставить банковскую гарантию, но получить ее не смогла — то пени начислят задним числом.

То есть со следующего дня после принятия ИФНС решения об отсрочке. Такие поправки недавно внесены в Госдуму.

Калькулятор расчёта пени по 1/300, 1/150, 1/130 от ставки ЦБ РФ

Инструкция по использованию калькулятора пени по 1/300, 1/150, 1/130 от ставки ЦБ

- Введите сумму задолженности (расчёт ведётся в рублях).

- Укажите начало периода просрочки и день фактической оплаты.

- Выберите долю от ставки ЦБ: 1/300, 1/150 или 1/130.

- Обозначьте как применять процентную ставку: по периодам действия ставки, на день наступления обязательств, на день фактического исполнения или на определённую указанную дату.

- Также укажите была ли произведена частичная оплата суммы задолженности, в каком объёме, на какую сумму.

- Нажмите «РАССЧИТАТЬ». Полученный результат можно сохранить в doc-файл.

Калькулятор пени предназначен для расчета неустойки и пени с дифференциацией по долям от ставки рефинансирования, устанавливаемой Центробанком РФ.

Поскольку разбег процентных ставок в данном случае достаточно велик (1/300, 1/150 и 1/130 от ставки рефинансирования), самостоятельный расчет пени может быть затруднительным даже для опытных бухгалтеров.

Ставка рефинансирования

- Штрафные санкции (пеня, штрафы, неустойки), устанавливаемые в силу закона или в силу договорных условий, могут быть применены к любой из сторон договора в случае нарушения ею своих договорных обязательств.

- Как правило, само условие применения штрафных санкций, а равно их размер, выражаемый в различном процентном соотношении к предмету договору, определяются условиями договора.

- Ставка рефинансирования, устанавливаемая Центробанком РФ может лечь в основу расчетов штрафных санкций либо в обязательном порядке, либо в силу закона, либо по выбору контрагентов. Так, исходя из ставки рефинансирования, проводятся расчеты пени и неустойки:

- По договорам долевого участия в силу прямого нормативного указания;

- По договорам, в тексте которых стороны не нотифицировали размер штрафных санкций;

- По договорам, стороны которого добровольно избрали ставку рефинансирования, как отправную точку расчетов штрафных санкций.

Следует понимать, что ставка рефинансирования — это часто изменяющаяся величина. При условии, что договорные правоотношения могут длиться несколько лет, вполне возможна ситуация, при которой ставка рефинансирования за время действия договора была изменена не один раз. Каждое изменение ставки влечет за собой изменения в расчетах.

Алгоритмы калькулятора отслеживают изменения, вносимые Центробанком в величину ставки рефинансирования, а потому ошибок в расчетах не будет, при условии, что все остальные данные будут внесены пользователем в полном объеме и без ошибок.

Как мы уже писали, закон определяет три вариации долей от — 1/300, 1/150 и 1/130.

У каждого из вариантов своя сфера применения. Так, 1/300 применима:

- при расчете пени по обязательным платежам, просрочка по которым составляет не более 30 дней;

- при расчете пени по просрочкам коммунальных платежей;

- при расчете неустойки по договорам займа в случае, если контрагенты не обговорили ее размер в тексте договора;

- при расчете неустойки в отношении контрагентов-юридических лиц в случае, если размер штрафных санкций не был определен договором;

- при расчете неустоек и пени по ДДУ, при условии, что дольщик является физлицом.

1/150 применима:

- при расчете штрафных санкций по положениям ст. 236 ТК РФ (задержка заработной платы и иных полагающихся работнику выплат);

- при расчете штрафных санкций по ДДУ, в качестве дольщика по которому выступает юрлицо.

1/130 ставки рефинансирования применима в отношении всех договорных правоотношений, начиная с 91 дня начисления процентов за каждый день.

Работа с калькулятором

Следует отметить, что расчеты штрафных санкций на основе ставки Центробанка осуществляются по правилу применения именно того размера ставки, который был действующим в конкретный период. Поэтому штрафные санкции рассчитываются поэтапно.