Применение Повышающего Коэффициента В 2023 Году

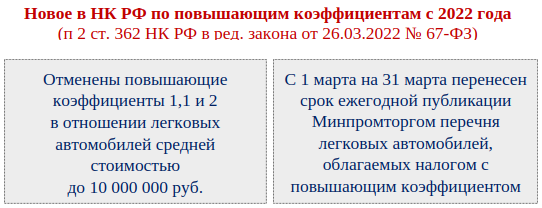

Благодаря поправкам, внесенным в налоговое законодательство, с 2022 года компании-владельцы автомобилей с многомиллионной стоимостью получили возможность налоговой экономии – если по данным Минпромторга транспортное средство стоит ниже 10 000 000 руб., повышающий коэффициент при расчете транспортного налога не применяется.

Одновременно введены послабления для Минпромторга – ведомству позволили публиковать перечень дорогих автомобилей на своем сайте на месяц позднее ранее установленной даты.

Подробности о новшествах по повышающим коэффициентам по транспортному налогу в 2023 году:

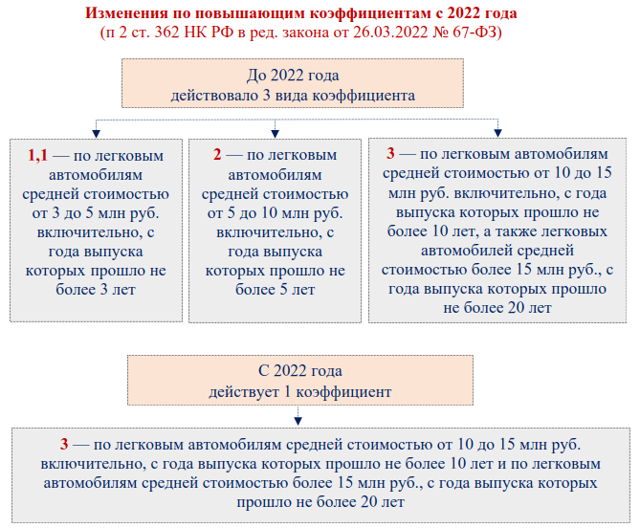

Один коэффициент вместо трех

Какой повышающий коэффициент по транспортному налогу использовать в расчетах в 2023 году? Ответим одной фразой − вместо трех действовавших до недавнего времени «транспортных» коэффициентов, теперь фактически остался один – 3. Он действует для двух групп автомобилей:

Как рассчитать транспортный налог с повышающим коэффициентом на дорогостоящий автомобиль, подробно разъяснили эксперты «КонсультантПлюс». Получите пробный демодоступ к системе КонсультантПлюс и бесплатно переходите в Готовое решение, чтобы изучить данный вопрос более детально.

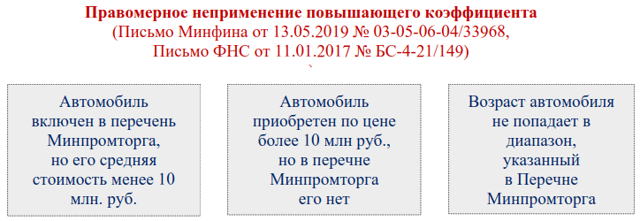

Когда коэффициент не нужен

Модель автомобиля и его год выпуска – два важных показателя, на которые следует обращать внимание компании – владельцу дорогой автомашины. При их одновременном совпадении с перечнем Минпромторга повышающий коэффициент по транспортному налогу в 2023 году нужно учитывать в расчетах со значением «3».

- Назовем случаи, когда правильно проведенная сверка с перечнем дорогих транспортных средств правомерно избавляет компанию от необходимости корректировки рассчитанной суммы транспортного налога на повышающий коэффициент.

Пример

Пример- ПАО «Изотопы и конденсаторы» купила в мае текущего года три автомобиля:

Пример

Пример| Автомобиль | Стоимость, руб. | Тип |

| BMW 650i xDrive Гран Купе | 4 567 298 | легковой |

| Audi Q5 45 TDI quattro | 8 598 322 | легковой |

| MAN TGX | 12 037 615 | грузовой |

При подсчете налога бухгалтер ПАО «Изотопы и конденсаторы» коэффициент не применял. Это не ошибка – для автомобилей, стоимость которых не превышает 10 млн. руб. повышающий коэффициент на транспортный налог отменен. А по грузовой автотехнике налог на коэффициент не умножают в силу закона.

Как считать повышающий коэффициент по транспортному налогу, расскажем в следующем разделе.

Три формулы и пример

Как посчитать налог, если в регионе не установлено требование об уплате авансовых платежей:

- Покажем на примере расчет транспортного налога с повышающим коэффициентом.

- Пример

ООО «Стройка Плюс» владеет легковой автомашиной Audi S8 TFSI V8 420 kW tiptronic quattro. Эта модель присутствует в перечне Минпромторга-2023 и возраст транспортного средства попадает в указанный в нем предел. Так как машина включена в Минпромторговский список автомобилей повышающий коэффициент по транспортному налогу равен трем.

| Исходные данные | |

| Мощность двигателя | 571 л.с. |

| Региональная ставка налога | 150 руб./л.с. |

| Расчет | |

| Квартальный авансовый платеж | 1/4 × 571 л.с. × 150 руб./л.с. × 3 = 64 237,5 руб. |

| Налог за 2023 год | 571 л.с. × 150 руб./л.с. × 3 = 256 950 руб. |

Итоги

Повышающий коэффициент по транспортному налогу для юридических лиц в 2023 году только один. Его значение равно трем. Применяется он при исчислении налога по автомобилям стоимостью более 10 млн.руб.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Повышающий коэффициент при покупке ОСАГО после ДТП в 2023 году

Закон обязывает граждан приобретать полис ОСАГО. Без него выехать на дорогу соблюдая ПДД не удастся. Для страховщиков реализация полиса – дополнительный способ заработка. Однако организациям выгодно сотрудничать только с клиентами, не попадающими в аварии.

Если ДТП всё же произошло, это отразится на стоимости полиса ОСАГО. Скорректировать цену страховки в зависимости от количества аварий в истории водителя позволяет повышающий коэффициент ОСАГО после ДТП.

В 2023 году его значение может меняться в зависимости от количества страховых случаев.

Что такое КБМ?

КБМ или коэффициент бонус-малус – показатель, который применяют при расчете страховой премии. Выделяют 14 классов аварийности. В зависимости от них лицо может получить скидку или будет вынуждено заплатить больше за покупку полиса ОСАГО. Изначально показатель не оказывает влияние на стоимость страховки. Если лицо в течение года ездило без аварий, ему предоставляется скидка. Она суммируется. Максимальное значение показателя в 2023 году может доходить до 50%. Возможна и обратная ситуация. Если страховая компания понесла убытки по вине гражданина, коэффициент повышается. В результате цена полиса ОСАГО может возрасти практически в 2,5 раза.

КБМ или коэффициент бонус-малус – показатель, который применяют при расчете страховой премии. Выделяют 14 классов аварийности. В зависимости от них лицо может получить скидку или будет вынуждено заплатить больше за покупку полиса ОСАГО. Изначально показатель не оказывает влияние на стоимость страховки. Если лицо в течение года ездило без аварий, ему предоставляется скидка. Она суммируется. Максимальное значение показателя в 2023 году может доходить до 50%. Возможна и обратная ситуация. Если страховая компания понесла убытки по вине гражданина, коэффициент повышается. В результате цена полиса ОСАГО может возрасти практически в 2,5 раза.

Страховые коэффициенты при ДТП

Коэффициент ОСАГО устанавливается статьей 9 ФЗ №40 от 25 апреля 2002 года Об автогражданке. В категорию попадает целый перечень показателей. Они делятся на две основные группы — штрафующие и поощряющие.

В первую из них включают показатели, призванные привлечь водителей, пренебрегающих правилами, к ответственности. Они призваны побудить соблюдать ПДД. Во вторую группу включают коэффициенты, которые упрощают покупку страховки для лиц, выполняющих правила движения.

Коэффициенты, включенные в категорию, направлены на снижение количества ДТП. В 2023 году действуют 6 основных повышающих коэффициентов:

- Кт. Уровень зависит от числа ДТП, происходящих в регионе регистрации водителя. Обычные жители небольших городов платят меньше.

- Кн. Зависит от соблюдения условий страхового договора. Если произошло их нарушение, это повлечет за собой увеличение стоимости полиса.

- Квс. Зависит от возраста автолюбителя и его опыта вождения. Чем старше гражданин, тем ниже стоимость оформления ОСАГО.

- Коэффициент КБМ выделяют отдельно. Он зависит от уровня аварийности водителя.

- КН — коэффициент нарушений.

- КМ — коэффициент мощности. Зависит от силы двигателя автомобиля.

Как рассчитывается КБМ?

Коэффициент бонус-малус в 2023 году может быть повышающим или понижающим. Он зависит от класса автолюбителя. Проще всего определить значение показателя, руководствуясь таблицей. Изначально КБМ устанавливается на уровне 1. Водителю присваивается класс 3.

Если гражданин не нарушает ПДД и не принимает участие в авариях, каждый год его КБМ повышается. В результате предоставляется скидка в 5%. Классы обозначены в столбце слева.

Так, если человек ездил без происшествий 10 лет, ему присвоят 12 класс. Размер скидки отображается в графе Влияние на цену страховки.

Безаварийная езда в течение 10 лет позволяет получить скидку в размере 50%.

ДТП повлечет за собой повышение КБМ. Его уровень зависит от числа происшествий, в которых принял участие автолюбитель. Допустим, водителю присвоен класс 1. За период действия страховки произошла 1 авария.

Чтобы понять, как оно повлияет на цену, нужно найти свой класс и сопоставить его с графой Число ДТП. В ней стоит буква М. Затем нужно вернуться к графе Присвоенный класс и обнаружить соответствующее обозначение.

Получается, что цена возрастет на 145%.

| М | 2,45 | 145% | 0 | М | М | М | М |

| 0 | 2,3 | 130% | 1 | М | М | М | М |

| 1 | 1,55 | 55% | 2 | М | М | М | М |

| 2 | 1,4 | 40% | 3 | 1 | М | М | М |

| 3 | 1 | 0% | 4 | 1 | М | М | М |

| 4 | 0,95 | -5% | 5 | 2 | 1 | М | М |

| 5 | 0,9 | -10% | 6 | 3 | 1 | М | М |

| 6 | 0,85 | -15% | 7 | 4 | 2 | М | М |

| 7 | 0,8 | -20% | 8 | 4 | 2 | М | М |

| 8 | 0,75 | -25% | 9 | 5 | 2 | М | М |

| 9 | 0,7 | -30% | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | -35% | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | -40% | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | -45% | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | -50% | 13 | 7 | 3 | 1 | М |

Когда изменяется коэффициент ОСАГО?

Коэффициент КБМ может возрастать, снижаться или сохраняться на прежнем уровне. Его применение регламентирует Приложение №6 к Указанию ЦБ РФ №5000-У от 4 декабря 2018 года. Если гражданин не попадает в аварии, показатель начинает уменьшаться. Это приводит к снижению стоимости страховки.

Аварии влекут за собой возрастание показателя КБМ. В результате цена ОСАГО вырастет. Однако бывают случаи, когда коэффициент сохраняется на прежнем уровне. Подобное возможно, если был получен максимальный уровень скидки.

Авария не отразится на значении показателя КБМ в следующих ситуациях:

- страховка ОСАГО была приобретена на автомобиль транзитного типа;

- полис ОСАГО оформлен на прицеп;

- гражданин не виноват в происшествии.

Вышеуказанные правила не применяются в отношении иностранцев. Если случай не попадает под вышеуказанный перечень, корректировка значения коэффициента ОСАГО после ДТП происходит стандартным образом.

Повышающий коэффициент ОСАГО после ДТП

Изначально водителю присваивается третий класс. Он позволяет в 2023 году приобрести полис ОСАГО по стандартной цене. Если удалось проездить в течение года без аварий, происходит повышение уровня класса.

Это позволяет рассчитывать на скидку. Процедура выполняется в момент продления страховки. Максимальный уровень скидки доступен лицам, достигшим класс 13 уровня.

Чтобы получить его, необходимо продлевать ОСАГО в течение 10 лет и не попадать в аварии.

https://www.youtube.com/watch?v=Ma4UWiqqaps\u0026pp=ygVV0J_RgNC40LzQtdC90LXQvdC40LUg0J_QvtCy0YvRiNCw0Y7RidC10LPQviDQmtC-0Y3RhNGE0LjRhtC40LXQvdGC0LAg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

Каждый год без ДТП позволяет рассчитывать на скидку в 5%. Если в течение 10 лет водитель не стал участником происшествия, страховка будет дешевле на 50%.

Однако если возникло хотя бы одно ДТП, КБМ сразу же становится меньше. В результате цена возрастет. Класс могут понизить на 2-7 значений. Всё зависит от количества страховых случаев в течение отчетного периода.

Чем чаще попадают в аварии, тем меньше уровень доверия со стороны страховщика.

Когда класс езды снижается ниже третьего уровня, применяются штрафы. Это отражается на тарифе. Стоимость страховки может возрасти практически в 2,5 раза. Класс не может быть ниже уровня М. Если гражданин надеется вернуться к стандартному тарифу, он должен минимум в течение 4 лет проездить без дорожно-транспортных происшествий.

Как повышается коэффициент ОСАГО после ДТП?

Значение показателя зависит от количества происшествий, с которыми лицо столкнулось в течение срока действия страхового полиса. Каждая ситуация рассматривается в индивидуальном порядке. Решение по повышению значения показателей принимает комиссия страховой компании. Она действует в рамках норм Гражданского кодекса РФ, ФЗ №40 об ОСАГО, а также ФЗ №4015-1 Об организации страхового дела в РФ. Если нормы не соблюдаются, у гражданина присутствует право обратиться в суд и требовать возмещения ущерба. Однако предстоит подтвердить этот факт.

Значение показателя зависит от количества происшествий, с которыми лицо столкнулось в течение срока действия страхового полиса. Каждая ситуация рассматривается в индивидуальном порядке. Решение по повышению значения показателей принимает комиссия страховой компании. Она действует в рамках норм Гражданского кодекса РФ, ФЗ №40 об ОСАГО, а также ФЗ №4015-1 Об организации страхового дела в РФ. Если нормы не соблюдаются, у гражданина присутствует право обратиться в суд и требовать возмещения ущерба. Однако предстоит подтвердить этот факт.

Особенно жестко контролируют новичков. Если гражданин принял участие в одном происшествии, ему будет присвоен первый класс. Коэффициент КБМ опустится на уровень ниже среднего. Цена страховки возрастет на 55%.

Если водитель стал участником двух и более ДТП, ему присваивается класс М. Коэффициент возрастает до 2,45. Покупая полис в следующий раз, гражданин обязан заплатить на 145% больше, чем в стандартном случае.

Если лицо длительное время использует услуги одного страховщика, контроль менее жесткий. Обычно показатель отражается на скидке за один год безупречного вождения.

Если лицо 10 лет ездило без ДТП, но в течение страхового периода оказалось в аварии трижды, ему будет присвоен стандартный уровень.

Нужно учитывать, что на значении показателя отражается количество аварий, которые были допущены в течение всего периода действия страхового полиса, а не только происшествия за один год.

Сколько действует повышенный коэффициент ОСАГО после ДТП?

На сроке действия повышающего коэффициента ОСАГО после ДТП отражается принцип заключения договора. Обычно страховка предоставляется на один год. Срок действия коэффициента будет идентичен этому периоду. Когда он завершится, произойдет изменение показателя. Он может повыситься или уменьшиться.

Норма соблюдается не всегда. Многое зависит от страховщика. Нередко организации используют неопытность владельцев. Желая и дальше заставить гражданина платить большую сумму, в документации намеренно не указывают срок действия КБМ. Известны ситуации, когда показатель завышали случайно.

Эксперты советуют самостоятельно вести учет. Для этого нужно выяснить, когда произошло оформление полиса, и сколько он будет действовать. Дополнительно необходима информация о дате заключения договора.

Повышающий КБМ ОСАГО после ДТП, если не виноват

Вопросы вызывают ситуации, когда хозяин автомобиля не находился за рулем, или авария возникла не по его вине. В последнем случае изменения КБМ не происходит. Однако потребуется доказать, что виновником происшествия стал другой человек.

Обычно страховые организации отказываются возмещать ущерб, если присутствуют неоспоримые доказательства вины автовладельца. Чтобы отстоять свои права, необходимо получить заключение от правоохранительных органов. Доказательством выступает и запись с видеорегистратора.

Поэтому эксперты советуют устанавливать оборудование даже на старые автомобили, комплектация которых не предусматривает подобного.

В страховку может быть вписано сразу несколько водителей. В этой ситуации повышение КБМ произойдет только у лица, которое в момент происшествия находилось за рулём. Норма действует, если вину гражданина докажут.

Закон не позволяет увеличивать значение показателя, если представитель ГИБДД не подтвердил, что действия водителя повлекли за собой факт возникновения происшествия. Если лицо оказалось в аварии не по своей вине, инцидент в истории по вождению не отражается.

Считается, что она по-прежнему остаётся безаварийной.

Как обойти повышающий коэффициент ОСАГО после ДТП?

Не все водители готовы вносить дополнительные денежные средства за страховку. Поэтому предпринимаются попытки, позволяющие избежать возрастания коэффициента бонус-малус после ДТП. Ранее помогали следующие способы:

- переход в другую страховую организацию;

- сокрытие данных о происшествии в момент изменения страховщика;

- покупка полиса ОСАГО на другое лицо.

Обычно применялся последний способ. Хитрость работала, если полис был оформлен сразу на нескольких граждан. Повышение показателя после ДТП происходило лишь у лица, которое находилось за рулем в момент аварии.

При этом если полис оформляется сразу на несколько лиц, устанавливалась максимальная стоимость в зависимости от данных водителей. Чтобы избежать возрастания цены страховки, лица не вписывали проблемного водителя в полис ОСАГО.

В этой ситуации изменение коэффициента не происходило. Такой метод наиболее подходил семейным парам.

Однако в связи с созданием единой базы РСА, большинство вышеуказанных методов не работает. В 2023 году самый надежный способ избежать повышающего коэффициент ОСАГО КБМ после ДТП – не участвовать в ДТП. Страховщики и уполномоченные органы контролируют изменение показателя. Махинации отслеживаются.

Ряд автолюбителей утверждает, что им удалось сбросить значение показателя. Действие получилось выполнить, не производя продления полиса в течение года. Однако подобные ситуации являются случайностью. Информация о происшествии вносится в общую базу в течение 15 суток с момента аварии.

В последующем достаточно указать номер удостоверения гражданина, чтобы найти данные.

Если лицо хочет избежать повышения КБМ после ДТП, можно попытаться договориться о личном возмещении ущерба. При этом обращение к страховщику не происходит, и представителей ГИБДД не вызывают. Метод считается рискованным. Не каждый водитель согласится пойти навстречу виновнику происшествия.

Если авария произошла по вине иного лица, нужно понимать, что устный договор не дает гарантии предоставления денежных средств.

Метод рекомендуется использовать, если размер выплаты по страховке будет меньше, чем количество денежных средств, которые придется предоставить за последующее продление полиса.

Умышленные попытки избежать увеличения КБМ после ДТП наказуемы. Если лицо поступит подобным образом, в 2023 году его могут привлечь к административной ответственности. В ряде случаев применяется уголовное наказание.

Что делать, если ошибочно повысили коэффициент ОСАГО?

Если гражданин переходит в другую страховую компанию, КБМ должен сохраниться на прежнем уровне. Однако страховщик может воспользоваться неопытностью водителя и присвоить ему стартовую третью категорию. Основным аргументом выступает отсутствие информации о гражданине в базе РСА. Если лицо знает, что оно имеет право на скидку, допустимо выполнение следующих действий:

- личный запрос информации в базе РСА;

- визит к предыдущему страховщику и получение справки о сотрудничестве;

- получение информации в Союзе страховщиков.

Нюансы

Закон не позволяет страховщикам самостоятельно изменять КБМ. Если подобное произошло, и действия организации не обоснованы, можно направить жалобу. Она подается в правоохранительные органы.

Однако нужно понимать, когда действия организации правомерные. В этой ситуации добиться изменения повышающего коэффициента не удастся.

Закон позволяет организации увеличить цену ОСАГО, если:

- гражданин скрылся с места происшествия;

- раннее лицо пренебрегало правилами и ездило без страховки;

- были предоставлены ложные данные об особенностях ДТП;

- в момент аварии лицо находилось под действием алкоголя или наркотических веществ;

- авария была допущена умышленно.

Если доказано, что гражданин не является виновником происшествия, КБМ остаётся на прежнем уровне. В случае продления полиса на следующий год, должна быть предоставлена скидка.

| Когда меняется повышающий коэффициент ОСАГО в 2023 году? | При продлении страховки. |

| Повысится ли КБМ, если водитель не виновен в происшествии? | Нет, показатель сохранится на прежнем уровне. |

| Как избежать повышения КБМ? | Соблюдать ПДД и стараться не попадать в аварии. |

| Что делать, если коэффициент ОСАГО повысили ошибочно? | Обратиться в предыдущую компанию и получить справку или самостоятельно проверить базу РСА. Затем данные предоставляются новому страховщику. Если он отказывается менять коэффициент, можно инициировать судебное разбирательство. Альтернативой выступает направление жалобы в уполномоченный орган. |

Повышающий коэффициент на воду, электроэнергию, газ без счетчика

Введение повышающих коэффициентов (сокращенно — ПК) на коммунальные услуги с 1 января 2015 году вызвало неоднозначную реакцию всего населения страны. Ведь теперь все должны платить за услуги ЖКХ сумму в разы большую. И эта сумма увеличивалась каждый год вплоть до 2017 года. В 2023-м коэффициент остается неизменным.

Давайте разберемся, что такое повышающий коэффициент? По каким причинам правительство его ввело? И как избежать повышенных платежей?

Повышающий коэффициент по коммунальным услугам: постановления и законы

Сумма выплат за коммуналку по нормативу не покрывает общих расходов на их поставку. Потому что норматив начисляется на количество человек, прописанных на этой жилплощади. Тогда как реально жить там может гораздо большее количество человек. Получается, что часть израсходованных ресурсов остается неоплаченной. И денег на их покрытие у муниципальных властей нет.

Индивидуальные приборы учета регистрируют реальное потребление ресурсов. И оплата производится исходя из показаний счетчиков.

Такая ситуация выгодна властям. А также гражданам, которые потребляют гораздо меньше ресурсов, положенных по нормам.

Поэтому Федеральным законом № 261 от 23 ноября 2009 года «Об энергосбережении и о энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» владельцам жилых помещений было постановлено установить приборы учета на коммунальные услуги. И сделать это надлежало до 1 июля 2013 года.

Чтобы ликвидировать перерасход ресурсов теми, кто счетчики не установил, ввели повышающие коэффициенты по коммунальным услугам. Зафиксировано это нововведение Постановлением Правительства № 354 от 6 мая 2011 года. ⇐

Таким образом, повышающий коэффициент – это показатель, на который нужно умножить тариф за определенную коммунальную услугу.

Надо сказать, что на сегодняшний день примерно 75 % квартир и частных домов имеют счетчики на газ, воду, тепло и электричество. Но все-таки еще не все. И они оплачивают услуги с учетом этого коэффициента.

Порядок применения

Повышающий коэффициент применяется к жилым и нежилым помещениям, в которых:

Повышающий коэффициент применяется к жилым и нежилым помещениям, в которых:

- не установлены приборы учета, хотя техническая возможность имеется;

- закончился срок эксплуатации счетчиков;

- приборы учета не прошли своевременную поверку;

- не предоставляется возможность проверить достоверность показаний представителями управляющей компании.

Если жильцы не передали показания счетчиков, то им тоже начисляют оплату по нормативу с применением множителей. Но как только показания передадут, будет произведен перерасчет.

Обратите внимание, при окончании срока службы приборов учета, дается 3 месяца на их замену. Начисление в это время будут считать исходя из средних показаний за последние полгода. Поэтому поверку и замену счетчиков лучше производить заранее.

Коэффициент не увеличивается в случае, если:

- нет технической возможности установить в доме (в квартире) счетчики;

- ваше жилье признано аварийным;

- горячая вода поступает только в систему отопления;

- в доме зафиксировано низкое потребление отопления и электричества.

О том, что не имеется технической возможности установить счетчики, судят не со слов собственника жилья. Должна быть проведена специальная экспертиза. А ее результаты рассылаются в компании-поставщики услуг ЖКХ.

Если, несмотря на данные исключения, оплата все-таки была начислена с учетом множителя, то нужно обратиться за объяснением в управляющую компанию.

Повышающий коэффициент к коммунальным услугам в Москве, СПб, других городах

Размер квартплаты при отсутствии приборов учета зависит от установленных тарифов, умножаемых на ПК. Если коэффициент единый для всех субъектов, то тарифы в каждом регионе разные. Причем они еще и регулярно повышаются.

Самые высокие расценки традиционно в Москве. За электричество москвичи платят от 6 руб. 72 коп. за кВт/ч. За холодную воду 45 руб. 61 коп. за куб (по счетчикам, не считая водоотведение), за горячую – 202,63 руб. Кстати, если ежемесячно на квартплату уходит больше 10 % бюджета, то жители столицы имеют право на субсидию.

В Санкт-Петербурге в 2023 году жители СПб за холодную воду платят 36,54 руб., за горячую – 126,68. Электроэнергия в домах с газовыми плитами стоит 5,7 р. за кВт*ч.

И в других городах России ситуация не радужная. По информации Института естественных монополий из 15 городов-миллионников в 10 превышен предел для услуг ЖКХ. Во главе списка – Омск. Здесь во второй половине 2022 года тарифы выросли на 9%. Среди других городов в список вошли Ростов-на Дону, Воронеж, Екатеринбург.

Превышение не зафиксировано в 5 городах: Москва, СПб, Нижний Новгород, Пермь и Уфа.

Эти данные говорят о том, что Постановление Правительства о сокращении злоупотреблений и превышении предельных темпов роста за ЖКУ, принято очень вовремя.

Применение повышающего коэффициента при отсутствии приборов учета

- В 2023-м году применение коэффициентов происходит вне зависимости от формы собственности на жилое и нежилое помещение – к собственникам, к проживающим по договору социального найма.

- Если плата за коммуналку не производится более 2 месяцев, то уже формируется задолженность и будут начисляться штрафы.

- Средства, полученные от повышающего коэффициента, государство рекомендует использовать для обновления оборудования и технических систем.

Устанавливать счетчики должен владелец на свои средства. А за установку общедомовых приборов учета отвечает управляющая компания.

Но если приборы учета все-таки не будут установлены, то никаких мер воздействия по закону применяться не может.

Что входит в квартплату? Обычно это:

- отопление;

- водоснабжение;

- водоотведение;

- газ;

- электричество;

- вывоз мусора.

Тарифы на них ежегодно увеличиваются, обычно в январе и в июле. Темпы их роста пугают. Поэтому правительством ужесточен контроль за превышением предельной стоимости коммунальных услуг на региональном уровне.

Между тем, размер повышающего коэффициента установлен один для всех субъектов. Его повышение не ожидается.

На отопление при отсутствии прибора учета 2023

Самый низкий коэффициент – за отопление. Он равняется 1,1. То есть за тепло в квартирах потребители, не имеющие общедомовых или соответствующих индивидуальных счетчиков, платят больше на 10 %.

На другие услуги он гораздо выше.

На воду без счетчика

Если в квартире нет счетчика на воду, то оплата производится по нормам. Норматив рассчитывается исходя из среднего расхода воды в сутки. По санпину один человек за сутки потребляет 140 литров воды. Сюда входит уборка, приготовление пищи, умывание и так далее.

На эту норму потребления устанавливается тариф.

Нормативы потребления и тарифы в каждом регионе могут быть свои. Подробнее читайте в статье: норматив потребления холодной и горячей воды без счетчика. ⇐

Повышающий коэффициент на воду установлен единый — 1,5. То есть, если приборов учета нет, то оплата производится по нормативам и в полуторном размере.

Холодная вода

Ежемесячная норма потребления холодной воды примерно 6,9 кубов. Конечно, далеко не все действительно столько используют.

Поэтому платить за усредненный законодательными нормами объем, да еще и 50 % дороже, для большинства людей крайне невыгодно.

Горячая вода

Существует 2 вида тарификации на горячее водоснабжение.

- Расчет в кубах. В этом случае расчет на ГВС и ХВС аналогичны. Только норматив на горячую воду 4,7 на человека.

- Двухкомпонентный тариф – тепловая энергия + холодная вода. То есть берутся нормативы потребления воды и умножаются на количество тепла, которое потребовалось на ее прогрев. А потом уже – на повышающий компонент (1,5).

На электроэнергию

Электрические счетчики традиционно имеются в большинстве помещений. Но бывают ситуации, когда счетчик вышел из строя, не был вовремя заменен, либо не были допущены сотрудники организации-поставщика услуги к проверке показаний. Тогда повышающий коэффициент равняется 1,5.

Другое дело, если было обнаружено, что электроэнергия потребляется в обход счетчику или зафиксированы нарушения в работе самого прибора (например, сорваны пломбы). Такой подход, конечно, не законен и является серьезным нарушением. И размер ПК может достигнуть 10.

Как рассчитать повышающий коэффициент на: воду, электроэнергию, отопление

Чтобы рассчитать стоимость услуги водоснабжения с учетом коэффициента нужно умножить количество проживающих в квартире на норматив потребления. Затем умножается на повышающий коэффициент (1,5) и на установленный в регионе тариф.

Плата за электроэнергию высчитывается аналогично, коэффициент — 1,5.

А при расчете стоимости отопления количество жильцов заменяется общей площадью помещения, как для жилых, так и для промышленных предприятий и организаций. ПК здесь – 1,1.

Размер превышения с учетом пк: что это значит в квитанции

Теперь в квитанции ЖКХ имеется специальная строка, которая содержит аббревиатуру «ПК». Это значит повышающий коэффициент. Выделяется он с целью:

- обеспечить прозрачность начислений платы за коммунальные услуги;

- наглядно показать разницу между платой с учетом ПК и без него.

Тем самым население стимулируется к приобретению приборов учета.

Как не платить повышающий коэффициент

Основанием для введения множителя служит целый ряд нормативных актов. Поэтому не оплачивать его законно можно, если нет такой возможности по техническим причинам.

Либо (самый оптимальный вариант) установить в квартире индивидуальные приборы учета.

В каких случаях отсутствие счетчика выгодно

Большинство населения не хотят переплачивать деньги зря. Поэтому счетчики они приобрели и установили. За 2-3 года их расходы полностью оправдываются. Кто к ним относится:

- в квартире прописано больше людей, чем проживает;

- часто уезжают на длительное время;

- в квартире никто не зарегистрирован, а собственник живет в другом месте;

- экономно расходуют ресурсы.

Однако есть люди, которым выгодно платить по нормативам. Это:

- в помещении проживает гораздо больше человек, чем прописано;

- среди жильцов есть льготник на услуги ЖКХ;

- квартира сдается в аренду.

Также часто не устанавливают индивидуальные приборы учета жители коммунальных квартир и общежитий. Либо там ставятся общедомовые счетчики. И требуемая сумма раскидывается на всех жильцов.

Будет ли отмена повышающего коэффициента на воду

Слухи об отмене коэффициента постоянно муссируются в обществе. Слишком много людей недовольны его введением. Такой законопроект не принят. Более того, принятие пока и не планируется.

По последним новостям, есть идея заменить повышающий коэффициент аналоговыми платежами. То есть в качестве образца по среднему потреблению ресурсов берется соседний дом или квартира, в которой счетчики стоят. И начисляется аналогичная оплата для квартир, которые платят по нормативам. Но это все только на уровне идеи.

Однако рассматривается возможность отменить уплату коммунальных услуг в полуторном размере малообеспеченные семьи. Они не располагают средствами, нужными на покупку и установку счетчиков. Такие траты могут серьезно подорвать, и так и скудный, бюджет.

Кроме того, в некоторых регионах страны власти сделали установку счетчиков бесплатной.

Правительство планирует и дальше модернизировать комплекс ЖКУ. Например, с конца 2021 года во всех новостройках власти хотели устанавливать новые модели индивидуальных приборов учета, которые самостоятельно раз в месяц дистанционно передают свои показания. Нужно только ввести определенную программу. Но пока этот план не сработал.

Налог на прибыль с 1 января 2023 года — основные изменения | «Правовест Аудит»

Рассмотрим самые важные поправки по налогу на прибыль с 2023 года. Хотя не исключено, что под «бой курантов» законодатели могут «порадовать» налогоплательщиков, внеся в НК РФ и другие изменения.

С 1 января 2023 в связи с введением единого налогового счета и единого налогового платежа (Федеральный закон от 14.07.2022 N 263-ФЗ) для плательщиков налога на прибыль и налоговых агентов изменены сроки представления в налоговый орган налоговых деклараций и налоговых расчетов.

Напомним, что до 1 января 2023 года налоговую отчетность по итогам отчетного периода нужно было представлять не позднее 28 календарных дней со дня окончания отчетного периода, а годовую отчетность — не позднее 28 марта.

Начиная с 2023 года, налогоплательщики (налоговые агенты) обязаны представлять налоговые декларации (налоговые расчеты) не позднее 25 календарных дней со дня окончания отчетного периода, а по итогам года — не позднее 25 марта (п. 3, п. 4 ст.

289 НК РФ в редакции Федерального закона от 14.07.2022 N 263-ФЗ).

Исходя из новых правил — дата подачи декларации по прибыли и налоговых расчетов за 2022 год — 27 марта 2023 года (25 и 26 марта 2023 — выходные дни) (п. 2 ст. 5 Федерального закона от 14.07.2022 N 263-ФЗ, п. 7 ст. 6.1 НК РФ).

Декларацию по прибыли за 1 квартал 2023 налогоплательщик, отчитывающийся ежеквартально, обязан представить не позднее 25 апреля 2023. Налогоплательщикам, исчисляющим суммы ежемесячных авансовых платежей по фактически полученной прибыли, декларацию за январь 2023 следует представить не позднее 27 февраля 2023 (с 23 по 26 февраля 2023 — выходные дни).

По итогам 2022 года (т.е. в 2023 году) налогоплательщикам необходимо будет представить декларацию по обновленной форме. Форма, ее электронный формат, а также порядок ее заполнения скорректированы Приказом ФНС России от 17.08.2022 N СД-7-3/753@.

В частности, коды доходов, не учитываемых при налогообложении, дополнены кодами для доходов в виде сумм прекращенных обязательств (подпункты 21.5 и 21.6 п. 1 ст. 251 НК РФ, введенные Законом N 323-ФЗ).

Сроки уплаты налога на прибыль — не позднее 28-го числа — для налогоплательщиков сохраняются. Изменения коснулись только налоговых агентов (п. 1 ст. 287 НК РФ в редакции Федерального закона от 14.07.2022 N 263-ФЗ).

С 1 января 2023 года налог, удержанный с доходов иностранной организации, налоговый агент обязан перечислить в бюджет не позднее 28-го числа месяца, следующего за месяцем выплаты (перечисления) денежных средств иностранной организации или иного получения доходов иностранной организацией (п. 2 ст. 287 НК РФ в редакции Федерального закона от 14.07.2022 N 263-ФЗ).

Так, если доход иностранной организации выплачен в феврале 2023, налог необходимо перечислить до 28 марта 2023.

Те же сроки перечисления налога, удержанного при выплате дивидендов и процентов по государственным и муниципальным ценным бумагам — не позднее 28-го числа месяца, следующего за месяцем выплаты (п. 4 ст. 287 НК РФ в редакции Федерального закона от 14.07.2022 N 263-ФЗ).

До 1 января 2023 года налоговый агент был обязан перечислить удержанный налог не позднее дня, следующего за днем выплаты.

Продлено до 2030 года распределение «стандартной» ставки налога на прибыль «20%» (п. 1 ст. 284 НК РФ в ред. Федерального закона от 21.11.2022 № 443-ФЗ):

На 2023-2025 годы установлена повышенная ставка по налогу на прибыль 34% для организаций, которые осуществляют деятельность по производству сжиженного природного газа и до 31 декабря 2022 года включительно осуществили экспорт хотя бы одной партии сжиженного природного газа на основании лицензии на осуществление исключительного права на экспорт газа.

При этом сумма налога, исчисленная по налоговой ставке в размере 17 %, зачисляется в федеральный бюджет, а сумма налога, исчисленная по налоговой ставке в размере 17 % или иной ставке, установленной законом субъекта Российской Федерации для указанной категории налогоплательщиков в соответствии с пунктом 1.8-2 ст.284 НК РФ, зачисляется в бюджеты субъектов Российской Федерации (новый п.1.17. ст.284 НК РФ, введен Законом № 443-ФЗ).

С 1 января 2023 года изменяется дата признания в расходах отрицательной курсовой разницы, возникающей при уценке (дооценке) требований (обязательств) выраженных в иностранной валюте.

Возникшая в 2023 и 2024 году отрицательная курсовая разница признается в составе внереализационных расходов на дату прекращения (исполнения) требований, обязательств, выраженных в иностранной валюте, в том числе по требованиям по договору банковского вклада (депозита), стоимость которых выражена в иностранной валюте (за исключением авансов) (п. 6, п. 6.1 п. 7 ст. 272 НК РФ в редакции Федерального закона от 26.03.2022 г. N 67-ФЗ).

С 2022 года по 2024 год аналогичный порядок признания в составе внереализационных доходов был установлен для положительных курсовых разниц (пп. 7 пп. 7.1 п. 4 ст. 271 НК РФ).

Согласованную с Минфином РФ позицию по вопросу даты признания положительных и отрицательных курсовых разниц, возникающих в 2022-2024 годах ФНС довела до налоговых инспекций (письмо от 07.10.2022 № СД-4-3/13426@).

В письме подчеркнуто, что изменения касаются только даты признания доходов и расходов в виде курсовых разниц, порядок их определения (п. 8 ст. 271 НК РФ и п.10 ст. 272 НК РФ) остался без изменения.

То есть, налогоплательщик обязан на конец каждого месяца определять курсовые разницы путем сравнения рублевого эквивалента каждого непрекращенного (неисполненного) требования (обязательства), стоимость которого выражена в иностранной валюте, на последнее число текущего месяца с рублевым эквивалентом этого требования (обязательства) по состоянию на последнее число предыдущего месяца или по состоянию на дату возникновения соответствующего требования (обязательства), в зависимости от того, что произошло позднее.

В 2022 году отрицательные курсовые разницы признавались в расходах как на последнее число отчетного месяца, так и на дату прекращения (исполнения) требований обязательств.

Возникающие в 2023-2024 годах отрицательные курсовые разницы определяются (рассчитываются) как на последнее число текущего месяца, так и на дату прекращения требований (обязательства), а признаются в расходах только на дату прекращения (исполнения) требований (обязательств).

В общем случае, первоначальная стоимость основных средств (ОС) или нематериальных активов (НМА) состоит из суммы расходов на его приобретение (т.е. из фактически понесенных затрат).

С 1 января 2023 года при формировании первоначальной стоимости основных средств, включенных в единый реестр российской радиоэлектронной продукции (Реестр РЭП), относящейся к сфере искусственного интеллекта, а также нематериальных активов в виде исключительных прав на программы ЭВМ и базы данных, включенных в единый реестр российских программ для электронных вычислительных машин и баз данных (Российский реестр ПО), относящихся к сфере искусственного интеллекта, налогоплательщики имеют право учитывать фактически понесенные расходы на приобретение таких ОС и НМА с коэффициентом 1, 5 (п. 1 ст. 257 НК РФ, п. 3 ст. 257 НК РФ в редакции Федерального закона от 14.07.2022 N 323-ФЗ).

Например, если организация приобретает ОС, включенное в Реестр РЭП и относящееся к сфере искусственного интеллекта за 1 млн руб., то первоначальную стоимость этого объекта ОС в налоговом учете она имеет право сформировать в размере 1, 5 млн руб. (1,0×1,5). Соответственно применение повышающего коэффициента позволяет уменьшить налоговую базу по налогу на прибыль («сэкономить» на налоге).

Новым пунктом 4 ст.

257 НК РФ закреплено правило, что повышающий коэффициент для первоначальной стоимости ОС и НМА применяется только в том случае, если в Реестрах (Реестре РЭП, Российском реестре ПО) будет указан специальный признак, указывающий что такие ОС, программы ЭВМ, базы данных относятся к сфере искусственного интеллекта и НМА (ст. 257 НК РФ в редакции Федерального закона от 14.07.2022 N 323-ФЗ).

До 1 января 2023 пп. 26 п. 1. ст.

264 НК РФ предусматривал включение в состав прочих расходов, затрат, связанных с приобретением прав на использование программ для ЭВМ и баз данных с правообладателями по лицензионным и сублицензионным соглашениям, а также расходов на приобретение исключительных прав на программы ЭВМ стоимостью менее лимита, определенного п. 1 ст. 256 НК РФ (сейчас это 100 000 руб.).

С 1 января 2023 года действует правило: если по лицензионным и сублицензионным договорам приобретены права на программы ЭВМ и базы данных, которые включены в Российский реестр ПО, относящиеся к сфере искусственного интеллекта, то фактические затраты, понесенные налогоплательщиком на приобретение таких программ, могут учитываться в уменьшение налоговой базы по налогу на прибыль с применением коэффициента 1,5 (пп.26 п. 1 ст. 264 НК РФ в редакции Федерального закона от 14.07.2022 N 323-ФЗ).

В указанном подпункте отсутствует упоминание о необходимости «специального признака» в реестре, указывающего на отнесение программы ЭВМ или базы данных к сфере искусственного интеллекта. Но полагаем, что и в этой ситуации следует учитывать нормы п. 4 ст. 257 НК РФ, т.е. определить принадлежность ПО к области искусственного интеллекта, изучив Российский реестр ПО.

С 1 января 2023 года для налогоплательщиков введена возможность установления повышающего коэффициента к основной норме амортизации, но не выше 3 в отношении амортизируемых основных средств, включенных на дату их ввода в эксплуатацию в единый реестр российской радиоэлектронной продукции (пп. 5 п. 2 ст. 259.3 НК РФ в редакции Федерального закона от 14.07.2022 № 321-ФЗ).

Для применения данной нормы будут необходимы переходные ключи между кодами ОКВЭД, которые содержатся в Реестре РЭП и кодами Общероссийского классификатора основных фондов, которые должны быть утверждены Минэкономразвития (абзац 2 пп.5 п.2 ст. 259.3 НК РФ в редакции Федерального закона от 14.07.2022 № 321-ФЗ, п.1 Положения о Минэкономразвития РФ, утв. Постановлением Правительства РФ от 05.06.2008).

Повышающий коэффициент к основной норме амортизации с 1 января 2023 года также допускается устанавливать для НМА в виде исключительных прав на программы ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных (Российский реестр ПО).

При этом повышающий коэффициент нельзя применять к НМА в виде программ ЭВМ и баз данных, включенных в Российский реестр ПО, если срок полезного использования по таким НМА определен в порядке, предусмотренном абзацем 2 п. 2 ст. 258 НК РФ (пп. 6 п. 2 ст. 259.

3 НК РФ в редакции Федерального закона от 14.07.2022 № 321-ФЗ). Напомним, что в соответствии с абз. 2 п. 2 ст. 258 НК РФ, налогоплательщику предоставлено право самостоятельно определить срок полезного использования программ ЭВМ и баз данных, который не может быть менее двух лет.

Так что налогоплательщику нужно сделать выбор:

- или установить сокращенный СПИ (но не менее 2-х лет);

- или применить повышающий коэффициент к основной норме амортизации НМА, рассчитанной из СПИ, обусловленного договорами и иными документами (или исходя из 10 лет, если СПИ не представляется возможным определить исходя из документов).

Инвестиционный налоговый вычет уменьшает не налоговую базу, а сумму налога на прибыль (авансового платежа по налогу на прибыль) и применяется налогоплательщиками, уплачивающими налог на прибыль по основной ставке (п. 1 ст.

284 НК РФ) в том случае, если такое право дано законом субъекта РФ, где находится сам налогоплательщик или его обособленное подразделение (п. 1 ст. 286.1 НК РФ).

Полный перечень расходов, по которым может быть предоставлен инвестиционный налоговый вычет приведен в п. 2 ст. 286 НК РФ.

С 1 января 2023 года к перечню расходов, по которым может быть заявлен инвестиционный налоговый вычет добавлены расходы (не более 100%):

- на оплату работ (услуг) по установке, тестированию, адаптации, модификации программ ЭВМ и баз данных, включенных в единый реестр российского ПО (при условии, что эти затраты не учитываются при формировании первоначальной стоимости НМА);

- на объекты основных средств, включенных в единый реестр российской радиоэлектронной продукции, при условии, что эти затраты не учитываются при формировании первоначальной стоимости основных средств;

- на обучение работников, обслуживающих указанные программы для ЭВМ и базы данных и (или) объекты основных средств (пп. 7 п. 2 ст. 286.1 НК РФ в редакции Федерального закона от 14.07.2022 N 323-ФЗ).

- расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного образовательным организациям, реализующим основные образовательные программы, имеющие государственную аккредитацию (пп. 9 п. 2 ст. 286.1 НК РФ в редакции Федерального закона от 04.11.2022 N 430-ФЗ).

Обеспечительный платеж установлен ст. 381.1 ГК РФ.

По соглашению сторон обязанность возместить убытки или уплатить неустойку в случае нарушения договора могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж).

Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем. При наступлении обстоятельств, предусмотренных договором, сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства.

В текущей редакции НК РФ вопросы налогового учета обеспечительного платежа напрямую не урегулированы.

Минфин России неоднократно разъяснял, что обеспечительный платеж и залог имеют общую правовую природу, в связи с чем обеспечительный платеж, полученный налогоплательщиком, при определении объекта налогообложения на дату получения обеспечительного платежа не учитывается в доходах (пп.2 п. 1 ст. 251 НК РФ)