Расчет Налогового Вычета За Квартиру В 2023 Году

Что изменилось, а что осталось по-прежнему в условиях налогового вычета при покупке квартиры в 2023 году? Какие суммы можно получить и какие документы нужно готовить? Встречаем перемены во всеоружии.

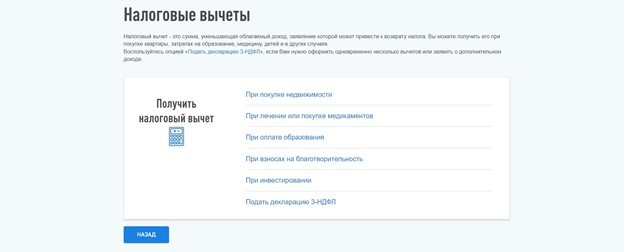

Как получить налоговый вычет за квартиру. Налоговый вычет при покупке квартиры

Сумма налогового вычета при покупке квартиры 2023

С 1 января 2022, согласно закону, граждане РФ смогли получить вычеты по НДФЛ через личный кабинет на сайте ФНС, не заполняя налоговые декларации и не собирая документы для подтверждения. Также теперь имущественный налоговый вычет можно получить сразу после подписания акта приема недвижимости.

Как оформить налоговый вычет по упрощенной схеме в 2023 году, расскажем в материале.

Получить налоговый вычет в 2023 году за покупку квартиры можно двумя способами

- У работодателя. Для этого необходимо подать декларацию по форме 3-НДФЛ. Работодатель в течение года не удерживает НДФЛ, а выплачивает его вам в рамках зарплаты.

- На сайте ФНС.

Сумма налогового вычета при покупке квартиры

Размер вычета в 2023 году остался прежним:

- Не более 2 млн руб. на приобретение, строительство и ремонт (от суммы отсчитываются 13%). Сумма, которую можно вернуть, составляет до 260 тыс. руб.

- Не более 3 млн руб. расходов на проценты по целевому займу (от суммы отсчитываются 13%). Максимальная сумма к возврату – 390 тыс. руб.

Рассчитать сумму, которую можно вернуть, очень легко. Для этого существуют онлайн-калькуляторы.

Условия налогового вычета при покупке квартиры: что изменилось в 2023 году и как получить налоговый вычет по новым правилам

Главные условия для получения вычета остались прежними – оплата подоходного налога и зарегистрированные права собственности на жилье.

С 2022 года семьи с детьми освобождены от уплаты НДФЛ при продаже недвижимости независимо от срока владения этим имуществом. В 2023 году, как и в прошлом, физлица смогут подать заявление на налоговый вычет за предыдущий год в упрощенном порядке. На сайте ФНС нужно заполнить только заявление с указанием банковских реквизитов и больше ничего. Ранее требовалось:

- Составить декларацию 3-НДФЛ. В декларации 3-НДФЛ теперь можно не указывать доходы от продажи недвижимости или другого имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения им. Если же доходы от продажи имущества превышают размер вычетов, декларацию 3-НДФЛ представить все равно придется.

- Подтвердить право на вычет.

- Отсканировать и загрузить кипу документов (договор купли-продажи квартиры, расписку о получении денежных средств, приходный кассовый ордер и проч.).

ФНС обработает информацию и самостоятельно запросит необходимые подтверждения. Например, у банков, где вы кредитовались.

Обратите внимание, что для заполнения заявки потребуется электронная подпись.

Также в 2022 году в имущественном вычете принято еще одно нововведение – теперь его можно получить сразу после подписания акта приема недвижимости. Ранее вычет можно было оформить через год после получения прав на жилье.

Скачать образец заявления на налоговый вычет по упрощенной схеме

Через сколько приходит налоговый вычет

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления. Деньги на счет будут перечислять в течение 15 дней после ее окончания.

Срок проверки смогут продлить до 3 месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах или допустили ошибку при заполнении заявления.

Какие документы нужны для получения налогового вычета за покупку квартиры

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Для этого потребуется собрать пакет документов:

- Форма 3-НДФЛ. Проще всего заполнить ее в программе, которую можно скачать на сайте ФНС. Никакие специальные познания для этого не понадобятся.

- Справки 2-НДФЛ от всех источников дохода. Можно бесплатно скачать на портале Госуслуг.

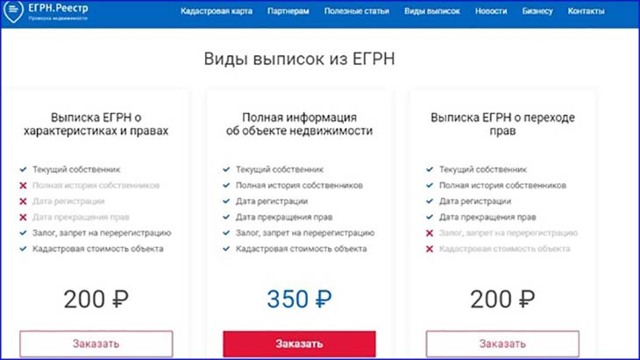

- Документ о собственности – выписка из ЕГРН. Юридически значимую выписку из Росреестра можно заказать онлайн на сайте или в приложении ЕГРН.Реестр. Это самый удобный и быстрый способ.

Внимание! В отчетах, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

- Заявление о распределении вычета между супругами.

- Паспорт заявителя.

- Брачное свидетельство.

- Акт приема-передачи или договор ДДУ.

- Платежные документы, включая квитанции и расписки. Акты закупки материалов для ремонта с указанием полных паспортных данных поставщика, если это физическое лицо.

- Заявление на перечисление денежных средств из бюджета на банковский счет. Чтобы деньги не зависли на невыясненных платежах, лучше взять из своего банка заранее выписку о реквизитах счета. Счет подойдет любой, даже банковского вклада. Карту для этого брать не обязательно. Главное условие — чтобы счет не был закрыт до момента поступления денег (период может затянуться до 3-4 месяцев).

За исключением декларации, справок 2-НДФЛ и заявлений, документы передаются в виде копий. Однако при себе необходимо иметь оригиналы, поскольку подлинность копий проверяется инспектором.

Налоговый вычет по кредиту на квартиру – особенности рефинансирования в 2023 году

В 2019 получение вычета по процентам при рефинансировании допускалось только в том случае, если новым кредитором был тоже банк. В 2020 году из этого правила появилось исключение – небанковские организации по перечню Правительства РФ.

- Обязательное условие при оформлении документов для налогового вычета при покупке квартиры на сумму уплаченных процентов – в любом договоре рефинансирования должно быть прямое упоминание первоначального договора займа.

- В свою очередь, первоначальный кредитный договор должен быть целевым, то есть в тексте документа иметь указание о назначении выданных денег – на конкретную квартиру.

- Требование об обязательной ссылке при рефинансировании на первоначальный договор займа касается всех возможных ситуаций для получения вычета:

- первичное или последующее рефинансирование в банке;

- рефинансирование с использованием господдержки в иных организациях.

К сожалению, право на налоговый вычет с покупки квартиры по процентам при рефинансировании легко утратить:

- если договор на перекредитовку был заключен до 2021 года не с банком – это могли быть различные околофинансовые организации без банковской лицензии, частные лица или организации-работодатели;

- если такой договор был заключен не с банком, и новый кредитор не включен Правительством РФ в список организаций, через которые предоставляется господдержка;

- если в новом документе не упомянут прямо самый первый кредитный договор как источник для финансирования приобретения жилья – даже если рефинансирование проводится во второй или третий раз, все равно необходимо ссылаться на первый кредитный договор.

Определение суммы налогового вычета при покупке квартиры для супругов

Если брак официально зарегистрирован до покупки недвижимости, то оба супруга вправе получить имущественный вычет. В зависимости от вида собственности на квартиру сумма налогового вычета распределяется следующим образом:

- Общая долевая собственность — пропорционально доле в стоимости покупки. Например, квартира была куплена за 6 млн руб. супругами в долях: муж 1/6 и жена 5/6. Потенциально у каждого имеется льгота в размере 2 млн руб., однако по факту совершения сделки сумма налогового вычета при покупке квартиры составит:

- для мужа —1 млн руб. (6 млн руб. * 1/6),

- для жены — 2 млн руб. (6 млн руб. * 5/6, но не более 2 млн руб.).

При более выровненной пропорции муж смог бы получить полную сумму льготы.

- Общая совместная собственность — в соответствии с соглашением о распределении вычета между супругами. Если такое соглашение не оформлялось, то имущественный вычет делится поровну. Заключив соглашение, можно поменять пропорцию распределения суммы льготы — например, если доходы одного из супругов позволят быстрее получить возврат, чем доходы другого.

При подаче очередных деклараций изменить соотношение долей в сумме налогового вычета при покупке жилья можно будет только в части затрат на проценты. Остальные затраты будут распределяться по первоначальному соглашению.

Если, например, жена отказалась от своей доли вычета в пользу мужа в первый год возмещения налога, то при подаче декларации на второй год ее доля составит по-прежнему 0%. Муж не сможет передать ей остаток вычета, если сам по каким-либо причинам не сумеет его получить.

- Единоличная собственность одного из супругов — при отсутствии брачного договора все имущество, приобретенное в браке, считается общим. Следовательно, сумма налогового вычета при покупке квартиры делится аналогично предыдущему варианту. При этом обязательно заключение соглашения о распределении долей, правило равной пропорции по умолчанию не сработает.

Калькулятор налогового вычета

Справочная информация

- Гражданство РФ

- Официальный доход

- Уплата налогов на доход

- Продавец не является близким родственником или членом семьи

- Отсутствие брачного договора, ограничивающего права на данное имущество (если вы состоите в браке)

- Жилье приобреталась в браке (если вы состоите в браке)

- Покупка жилья на территории России

- Жильё уже в собственности или есть акт приёма-передачи

- Заем был выдан на покупку жилой недвижимости, на покупку земельного участка для постройки дома или на строительство (для ипотеки)

- Налоговый вычет не получался за покупку недвижимости до 01.01.2014

Налоговые вычеты предполагают возврат части ранее уплаченного налога на доходы физических лиц (НДФЛ). При покупке жилья в ипотеку можно воспользоваться двумя видами вычетов:

Имущественный вычет предполагает возврат до 13% стоимости недвижимости, приобретенной в ипотеку. Сумма возврата зависит от количества налогов, которые вы заплатили в бюджет в виде НДФЛ, и не может превышать 260 тыс. рублей.

Налоговый вычет за проценты, уплаченные банку – возврат до 13% от суммы, которую вы заплатили банку в качестве процентов. Максимальная сумма возврата равна 390 тыс. рублей.

https://www.youtube.com/watch?v=CTIM6m4v-5I\u0026pp=ygVV0KDQsNGB0YfQtdGCINCd0LDQu9C-0LPQvtCy0L7Qs9C-INCS0YvRh9C10YLQsCDQl9CwINCa0LLQsNGA0YLQuNGA0YMg0JIgMjAyMyDQk9C-0LTRgw%3D%3D

Размер вычета – это сумма расходов на покупку жилья, с которой можно получить вычет. Сумма максимально установленного порога для имущественного вычета составляет 2 000 000 рублей, для вычета за проценты – 3 000 000 руб.

Семейное положение – если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. В этом случае размер вычета увеличивается.

Например, совокупно супруги могут вернуть 520 тыс. рублей (по 260 тыс. рублей каждый), если квартира стоит больше 4 млн. рублей.

Кроме того, супруги совместно могут подать заявление на вычет по ипотечным процентам и вернуть до 780 тыс. рублей (по 390 тыс. рублей каждый).

Получение вычета раньше – один человек может использовать вычет неограниченное количество раз с 2 000 000 рублей. То есть за всю жизнь можно вернуть максимум 260 тыс. рублей независимо от количества купленных квартир.

Использование средств господдержки – если при покупке жилья используются средства господдержки, то сумма налогового вычета уменьшается.

Например, вы приобрели квартиру за 2 млн рублей, часть из которых оплатили с помощью материнского капитала (в 2022 году составляет 524,5 тыс. рублей за первого ребенка).

В этом случае сумма к возврату по налоговому вычету составит не 260 тыс. рублей, а только около 192 тыс. рублей.

Дата подписания кредитного договора – с 2014 года предусмотрено ограничение на вычет по процентам в размере 3 млн. рублей на человека. Если кредитный договор оформлен до 1 января 2014 года, то размер налогового вычета по ипотечным процентам не ограничен.

Дата покупки квартиры – от даты покупки квартиры зависит срок, за который можно заявить вычет.Подать заявление на возврат НДФЛ вы можете только за 3 предыдущие года.

Стоимость квартиры – максимально можно получить вычет с 2 млн рублей, потраченных на покупку квартиры.

Сумма уплаченных процентов по ипотеке на момент расчета – от нее зависит возврат налога.

За какой срок заявляется выплата – возврат налога можно получить за 3 года, предшествующие тому, в котором подана заявка на вычет. Например, если покупка квартиры состоялась в 2014 году, а заявка на вычет подается в 2022 году, возвращаются налоговые отчисления за 2019, 2020 и 2021 годы.

Размер ежемесячной зарплаты в 2021 году – размер уплаченного НДФЛ, который можно вернуть, зависит от размера зарплаты.

Калькулятор налогового вычета по ипотеке

С помощью нашего калькулятора вы сможете рассчитать налоговый вычет по ипотеке и по расходам при покупке, определить ежемесячный платеж банку и общую сумму платежей. Вы узнаете, сколько можно вернуть с процентов по ипотеке, в течение какого времени удастся получить всю сумму и какие деньги вы будете возвращать ежегодно.

Онлайн калькулятор возврата налогового вычета по ипотеке рассчитает суммарную льготу на приобретение и по ипотечным %, а также с ежегодной разбивкой по всему сроку кредита. Расчет налогового вычета по ипотеке меняется сразу, как только вы вносите данные в соответствующие графы.

Как использовать калькулятор вычета

С помощью нашего калькулятора возврат налога при покупке квартиры в ипотеку сформируется автоматически. Налоговый вычет по ипотеке калькулятор разбивает на несколько блоков:

- общие данные о стоимости недвижимости, размере кредита и вашем доходе;

- суммарный возврат НДФЛ при покупке квартиры и другой жилой недвижимости;

- данные о причитающихся вам деньгах по ипотечным платежам с ежегодной разбивкой.

В первом блоке калькулятора внесите данные, округленные до рублей: размер кредита, зарплата до НДФЛ, стоимость жилья. Калькулятор налогового вычета по ипотеке автоматически рассчитает сумму, которую вы сможете получить при покупке квартиры.

Разберем на примере, как налоговый вычет за квартиру считает калькулятор:

Допустим, Иван купил комнату за 2 млн руб. В банке он занял 1 млн рублей под 11% годовых сроком на 8 лет. Зарплата Ивана — 50 000 до расчета НДФЛ.

Получаем, что ежемесячный платеж будет равен 15 708 руб. Процентные платежи Ивана составят 508 009.

Размер основной льготы Ивана — 260 тысяч, а по ипотечной — 66 041 руб.

Размер вычета по процентам по ипотеке

Калькулятор принимает во внимание условие, что лимит основной льготы за приобретение недвижимости равен 2 млн рублей, то есть максимальный размер поступлений на счет налогоплательщика равен 260 тысяч (13% * 2 000 000).

Если вы купите квартиру за 2 млн или менее, то сможете вернуть 13% от стоимости покупки квартиры.

Дополнительно вы имеете право на возврат налога по уплаченным банку %. Эта имущественная компенсация имеет лимит в 3 млн рублей. Как рассчитать возврат процентов по ипотеке: калькулятор учитывает, что через налоговую можно вернуть проценты по ипотеке в размере 13% от лимита льготы. А значит, максимум, на который вы можете претендовать, равен 390 тысяч.

Исходя из примера выше, Иван сможет вернуть по стоимости комнаты 260 тыс. рублей. Сколько можно вернуть с процентов по ипотеке? Чтобы посчитать, надо взять 13% от уплаченных банку %. Получаем 66 041 (508 009 * 13%).

Оформить льготу на приобретение квартиры и по ипотечным % вы можете в инспекции по месту прописки или с помощью нашего онлайн-сервиса «Налогия».

Чтобы при покупке квартиры, дома или другого жилья оформить налоговый вычет по ипотеке и процентам, нажмите в нашем калькуляторе кнопку «Вернуть налог». Наш эксперт не только заполнит декларацию 3-НДФЛ, но и отправит все документы в вашу инспекцию. Вам останется только дождаться поступления денег на счет.

Примечания

1. Калькулятор вычета по ипотеке рассчитывает примерные цифры, основываясь на допущениях.

2. При расчете налогового вычета за ипотеку калькулятор допускает, что жилье куплено после 1 января 2014.

3. При годовом расчете допускается, что ипотечный кредит берется 1 января. Если договор подписан, например, 1 июля, то фактически уплаченные % за первый календарный период будут меньше.

Вычет за проценты по ипотеке калькулятор считает только за фактически проведенные платежи. Поэтому общая сумма возврата налога не изменится, но в годовой детализации льгота за первый год у вас может быть меньше.

Дом оформлен на мужа и жену. Вернуть НДФЛ может только один из нас?

Если имущество приобретено в браке, оно считается совместно нажитым, и право на льготу имеют оба супруга. При этом не важно, на кого оформлено жилье, и кто оплачивал приобретение.

Частые вопросы

Дом оформлен на мужа и жену. Вернуть НДФЛ может только один из нас?

Если имущество приобретено в браке, оно считается совместно нажитым, и право на льготу имеют оба супруга. При этом не важно, на кого оформлено жилье, и кто оплачивал приобретение.

Нужно ли в калькулятор вносить материнский капитал?

Нет, в расчет вычета по процентам включаются только собственные средства. Различные субсидии, включая материнский капитал, из стоимости недвижимости необходимо исключить.

До какого числа нужно подать декларацию?

Имущественная льгота не имеет срока давности. Вы имеете право вернуть налог в любое время, начиная со следующего календарного периода после оформления права собственности.

Не потеряю ли я право на возмещение, если рефинансирую договор?

Нет, не потеряете. Главное, чтобы в новом договоре присутствовало указание на первоначальный договор — на то, что это рефинансирование конкретного кредитного договора.

Заключение

Чтобы сориентироваться, чему равен возврат процентов по ипотеке в налоговой форме 3-НДФЛ, вам потребуется посчитать возврат 13 процентов от процентов по ипотеке. Калькулятор налогового вычета при покупке квартиры в ипотеку — удобная форма для предварительного расчета. С его помощью вы узнаете, на какие деньги и в течение какого времени имеете право рассчитывать.

Проще всего подготовить и подать документы — с онлайн-сервисом «Налогия».

Мы внимательно изучим вашу ситуацию, проверим все документы, поможем рассчитать налоговый вычет по ипотеке, заполним декларацию 3-НДФЛ с соблюдением всех норм законодательства.

Вам не придется переделывать бумаги и отвечать на неудобные вопросы инспектора. Мы проконсультируем вас по всем вопросам, и вы сможете выбрать — отнести документы самостоятельно или подать онлайн с нашей помощью.

Как вернуть до 1,3 млн от стоимости квартиры

Часть денег, потраченных на покупку квартиры и выплату процентов по ипотеке, можно вернуть из государственного бюджета — с помощью имущественного налогового вычета. Каждому, кто платит со своего дохода налог в размере 13%, доступно для возврата максимум 650 тыс. рублей. Рассказываем, как получить вдвое больше с одного объекта.

Что такое имущественный налоговый вычет

Если вы получаете официальную зарплату, то платит подоходный налог — 13%. Эти деньги можно вернуть из бюджета при покупке недвижимости. Если оформлена ипотека, вычетов может быть два:

- Имущественный.

- За проценты, уплаченные банку.

Сумма, которую вы можете вернуть, зависит от зарплаты, но не может превышать 650 тыс. рублей. Максимальный размер имущественного вычета — 2 млн рублей, получится вернуть 13% — 260 тыс. рублей. По выплаченным банку процентам по ипотеке другой лимит — 3 млн рублей. С них можно вернуть 390 тыс. рублей.

Посчитаем на примере

Зарплата — 80 тыс. рублей в месяц, подоходный налог 13% — 10 400 рублей. За год накапливается 124 800 рублей. Получается, при покупке квартиры стоимостью от 2 млн рублей все доступные 650 тыс. рублей налогового вычета можно получить в течение шести лет (при условии, что сумма официальной заработной платы останется той же — 80 тыс. рублей).

Условия для имущественного налогового вычета

Главное, что нужно для получения любого налогового вычета, — официальная зарплата, с которой отчисляется 13% подоходного налога. Возврату подлежит фактически уплаченный или начисленный налог на доходы физических лиц.

Если работы или официального заработка нет или, например, вы работаете как ИП и платите налог по упрощенной системе, сделать вычет нельзя.

Какие еще есть условия для получения имущественного налогового вычета:

- Вычет можно сделать на покупку квартиры или жилого дома, расположенных на территории РФ.

- Вы заплатили за жилье свои деньги или взяли ипотеку.

- Квартира уже в собственности либо есть акт приема-передачи.

- Вычет по процентам можно получить только один раз и в отношении одного объекта. Остаток имущественного вычета можно получить при следующей покупке недвижимости.

- Нельзя оформить вычет, если продавец и покупатель — родственники.

- Подать декларацию можно только за три предыдущих года (если пропущен первый и второй год после покупки).

- Материнский капитал уменьшает сумму налогового вычета, так как вычитается из стоимости квартиры, оплаченной за счет личного дохода.

Подробнее об имущественном налоговом вычете можно прочитать по ссылке.

Имущественный налоговый вычет: как оформить и сколько денег можно получить

Как супругам получить два вычета с одной квартиры

Для квартиры, купленной в браке, доступен налоговый вычет в двойном размере: каждый супруг может воспользоваться своим правом. То есть и мужу, и жене разрешено получить 13% с 2 млн рублей за покупку недвижимости и с 3 млн — за проценты по ипотеке. При этом распределить вычет они могут по своему усмотрению.

Квартира должна быть оформлена в общую долевую собственность. Супруги могут получить с одного объекта недвижимости максимально 1,3 млн рублей: 650 тыс. рублей — один (260 тыс. плюс 390 тыс. рублей) и 650 тыс. рублей — другой.

Посчитаем на примере

Когда оба супруга работают

Зарплата мужа — 100 тыс. рублей (156 тыс. рублей уплаченных налогов в год), жены — 80 тыс. рублей (124,8 тыс. рублей уплаченных налогов в год). Купленная в браке квартира на вторичном рынке стоит 10 млн рублей, сумма процентов, уплаченных банку, — 6,2 млн рублей.

При условии, что супруги не меняют работу и уровень их заработной платы остается тем же:

- Муж может получить 650 тыс. рублей в течение пяти лет.

- Жена — в течение шести лет.

Если стоимость квартиры не позволяет обоим супругам вернуть весь налог с одного объекта, оставшаяся часть вычета переносится на другую сделку по покупке недвижимости.

Например, стоимость квартиры — 3 млн рублей. Супруги пишут заявление-соглашение, в котором распределяют суммы: жене — 2 млн, мужу — 1 млн. Получается, жена может получить все доступные ей 260 тыс. рублей, а муж — только 130 тыс. рублей. Оставшиеся 130 тыс. он сможет вернуть при покупке нового объекта.

Если сумма уплаченных банку процентов меньше 6 млн рублей (по 3 млн на мужа и жену), один из супругов может получить все 390 тыс. рублей, другой — меньше доступного. Но право на вычет по процентам за ипотеку дается лишь раз в жизни. Возможно, второму супругу имеет смысл сохранить это право до следующей ипотечной сделки.

Например, сумма уплаченных банку процентов по ипотеке — 4 млн рублей. Жена может получить вычет с 3 млн рублей (390 тыс.), а муж — с 1 млн (130 тыс.). Но оставшиеся 260 тыс. рублей ему будут уже недоступны. Либо супруг может получить все 390 тыс. рублей при покупке в ипотеку следующей квартиры (если сумма уплаченных процентов будет больше 3 млн рублей).

Подобрать ипотеку

Когда работает один супруг

Жена зарабатывает 100 тыс. рублей, а у мужа — ИП, он платит налог по упрощенной системе и не имеет права на налоговый вычет. Приобретенная недвижимость стоит 3,5 млн рублей.

Супруги составляют между собой заявление-соглашение, в котором указывают долю средств жены — 2 млн рублей. Теперь она может получить с этой суммы налоговый вычет — максимально доступные 260 тыс. рублей.

Когда муж будут получать официальную зарплату с подоходным налогом 13%, он сможет со своей доли, 1,5 млн рублей, получить 195 тыс. рублей.

Остальная часть вычета будет доступна ему при покупке другого объекта недвижимости.

Заявление-соглашение на распределение имущественного налогового вычета можно подать только один раз, изменить условия в дальнейшем не получится. Но если стоимость квартиры больше 4 млн рублей (по 2 млн на каждого супруга), распределение вычета автоматически производится пополам, без заявления.

Выбор пользователей Банки.ру

Как получить налоговый вычет за квартиру в 2023 году — Юридическая консультация

Содержание:

Кому предоставляется налоговый вычет

Предоставление имущественных вычетов регулируется ст. 220 НК РФ.

В частности, на получение имущественного налогового вычета можно рассчитывать при новом строительстве либо приобретении на территории России:

- жилых домов;

- квартир;

- комнат;

- земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома.

Вычет предоставляется также в случае приобретения доли в указанных объектах недвижимости.

Налоговый вычет могут получить налогоплательщики, уплачивающие НДФЛ по ставке 13% (п. 3 ст. 210, п. 1 ст. 220, п. 1 ст. 224 НК РФ).

Кто не сможет получить вычет

Физические лица, которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход, не могут применять налоговые вычеты.

К таким физическим лицам относятся, в частности:

- безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

- индивидуальные предприниматели, которые применяют специальные налоговые режимы, и т.п.

Не предусмотрено предоставление налоговых вычетов в части расходов на строительство или приобретение жилья, покрываемых за счет:

- средств работодателей или иных лиц;

- средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей;

- выплат, предоставленных из средств бюджетов бюджетной системы РФ.

Налоговый вычет при покупке квартиры посредством ипотечного кредита

В случаях если сделка купли-продажи жилого дома, квартиры, комнаты или доли в них совершается между физическими лицами, являющимися взаимозависимыми, налоговый вычет также не будет предоставлен (п. 5 ст. 220 НК РФ).

Понятие и полный перечень взаимозависимых лиц приведен в ст. 105.1 НК РФ. К таким лицам, в частности, относятся:

супруг или супруга;

- родители, усыновители, дети (в том числе усыновленные);

- полнородные и неполнородные братья и сестры;

- опекун (попечитель) и подопечный.

Следует отметить, что в случае приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них за счет собственных средств родителей (усыновителей, приемных родителей, опекунов, попечителей) имущественный вычет законодательством также предусмотрен (п. 6 ст. 220 НК РФ).

Сумма налогового вычета

Налоговый вычет предусматривается в размере фактически произведенных расходов на строительство или покупку жилья, но не более установленной максимальной суммы.

Согласно пп. 3 п. 3 ст. 220 НК РФ в фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли в нем могут включаться следующие расходы:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли в нем, в том числе не оконченного строительством;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли в нем, не оконченного строительством) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

Налоговая ставка и налоговый вычет

В фактические расходы на приобретение квартиры, комнаты или доли в них могут включаться следующие расходы (пп. 4 п. 3 ст. 220 НК РФ):

- расходы на приобретение квартиры, комнаты или доли в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов;

- расходы на работы, связанные с отделкой квартиры, комнаты или доли в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного жилого дома либо отделку приобретенной квартиры, комнаты, а также долей в них возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты или прав на квартиру, комнату без отделки (пп. 5 п. 3 ст. 220 НК РФ).

Возврату подлежит не вся сумма расходов, а 13% от этой суммы, т.е. НДФЛ.

Максимальная сумма расходов на новое строительство или приобретение жилья, с которой будет исчисляться налоговый вычет, составляет 2 млн руб. (пп. 1 п. 3 ст. 220 НК РФ).

Расчет имущественного вычета

Рассмотрим примеры.

- В 2022 году гражданином приобретена квартира стоимостью 1,5 млн руб. Возврат составит 13% от 1,5 млн руб. или 195 тыс. руб.

- При покупке квартиры стоимостью 3 млн руб. вернуть можно 260 тыс. руб. излишне уплаченного НДФЛ (13% от максимальной суммы 2 млн руб.).

Налоговый вычет при покупке квартиры в ипотеку

Важно знать, что имущественный вычет также применяется при погашении процентов по целевым договорам кредитования на строительство или покупку жилья, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) вышеуказанных кредитов.

Предельная сумма налогового вычета, на который может быть уменьшен доход в этом случае 3 млн руб. (п. 4 ст. 220 НК РФ), т.е. налогоплательщику может быть возвращено не более 390 тыс. руб. налога на доходы физических лиц (13% от 3 млн руб.).

Ограничение суммы уплаченных по целевым кредитам процентов, принимаемых к вычету, применяется к кредитам, полученным после 1 января 2014 г.

Суммы уплаченных процентов по целевым кредитам, полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений (п. 4 ст. 2 Федерального закона от 23.07.

2013 № 212-ФЗ «О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации»).

Следует обратить внимание на то, чтобы договор кредитования на строительство или покупку жилья был именно целевым.

Согласно п. 1 ст. 814 Гражданского кодекса РФ заем является целевым в том случае, если договор займа заключен с условием использования заемщиком полученных средств на определенные цели.

Таким образом, имущественный вычет по расходам на погашение процентов по кредиту предоставляется только при одновременном соблюдении двух условий:

- кредитный договор является целевым (из договора должно усматриваться, что единственно допустимым направлением расходования средств является приобретение жилья);

- полученные на основании кредитного договора денежные средства израсходованы на приобретение на территории России дома, квартиры, комнаты или доли (долей) в них.

Одного факта направления полученных по нецелевому кредиту денежных средств на приобретение жилья недостаточно для предоставления вычета в отношении уплаченных процентов.

Поэтому, если условиями кредитного договора предусмотрено, что его единственным назначением является приобретение на территории Российской Федерации жилого помещения, то физическое лицо вправе получить имущественный вычет в размере произведенных им расходов по уплате процентов по кредиту. Если вышеуказанные условия не прописаны, то в предоставлении вычета будет отказано.

Сколько раз можно получить налоговый вычет

При приобретении имущества после 1 января 2014 г. предельный размер вычета на покупку жилья применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

Это означает, что, несмотря на то, что указанный налоговый вычет можно получить только один раз в жизни (п. 11 ст. 220 НК РФ), полностью использовать сумму вычета можно по нескольким приобретаемым объектам недвижимости (пп. 1 п. 3 ст. 220 НК РФ). Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование.

Например, гражданин приобрел квартиру стоимостью 1,2 млн руб. В этом случае при приобретении следующей квартиры или дома он сможет заявить о предоставлении остатка вычета в размере не более 800 тыс. руб.

Следует отметить, что эти правила действуют лишь с 1 января 2014 г.

Если налоговый вычет уже использован на покупку жилья ранее, то заявить его повторно будет невозможно, независимо от размера ранее предоставленного вычета (п. 1–3 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

Что касается налогового вычета по расходам на погашение процентов по целевому кредиту, его можно получить только один раз в отношении одного объекта недвижимости (п. 8, 11 ст. 220 НК РФ).

Налоговый вычет при продаже и покупке квартиры

В соответствии с п. 17.1 ст. 217, п. 4 ст. 217.1 НК РФ, если имущество находилось в собственности гражданина более пяти лет, то доход от его продажи налогообложению не подлежит.

Для объектов недвижимого имущества, приобретенных в собственность до 1 января 2016 г., а также для иного имущества минимальный срок владения остается прежним – три года (п. 17.1 ст. 217 НК РФ).

Минимальный срок владения недвижимым имуществом три года оставлен также для нижеперечисленных случаев (п. 3 ст. 217.1 НК РФ):

- право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи или близким родственником в соответствии с Семейным кодексом РФ;

- право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

- право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

С 1 января 2020 года вступили в силу поправки к п. 3 ст. 217.1 НК РФ (введен пп.

4), в связи с чем гражданин освобождается от уплаты налога при продаже объекта недвижимости (дома, квартиры, комнаты или доли в них), срок владения которым составляет свыше 3 лет, если это единственное жилье, которое находится в его собственности.

Исключением являются только объекты недвижимого имущества, которые были приобретены на протяжении 90 дней до момента регистрации перехода права собственности на проданное жилье.

Согласно Федеральному закону от 23.11.2020 № 374-ФЗ, минимальный срок владения недвижимостью, приобретенной по ДДУ, отсчитывается с того момента, когда гражданином была произведена полная оплата стоимости объекта, указанная в договоре долевого участия (а не с момента регистрации права собственности, как это было ранее).

Однако до недавнего времени в тех случаях, когда фактический метраж жилья после окончания строительства оказывался больше, покупателю приходилось осуществлять доплату. Соответственно, минимальный срок начинали вновь отсчитывать уже с этой даты. Теперь, согласно Федеральному закону от 02.07.

2021 № 305-ФЗ, при определении минимального срока владения объектом недвижимости, факт доплаты не учитывается.

Важнейшие изменения в законах о недвижимости 2020 года

Если имущество находилось в собственности менее установленного минимального срока владения, то доход от его продажи подлежит обложению налогом на доходы физических лиц (НДФЛ), при этом гражданин вправе воспользоваться имущественным налоговым вычетом в соответствии со ст. 220 НК РФ.

1 млн руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе;

250 тыс. руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже иного имущества (пп. 1 п. 2 ст. 220 НК РФ).

В отдельных случаях вместо получения имущественного налогового вычета при продаже имущества (например, квартиры или дома) выгоднее уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества. Такое право предоставлено пп. 2 п. 2 ст. 220 НК РФ.

Налоговый вычет при покупке квартиры пенсионером

НК РФ для пенсионеров предусматривает особый порядок возврата подоходного налога при покупке жилья и уплате процентов по целевым кредитам. Они могут получить вычет не только за тот год, когда купили квартиру, и последующие годы, но и за три предыдущих года.

Об этом говорится в п. 10 ст.

220 НК РФ: «У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Например, если пенсионерка в 2018 году купила квартиру и в том же году вышла на пенсию, то налог на доходы она уже не платит и вернуть его за последующие годы не сможет. При этом она имеет право заявить вычет за три предшествовавших года.