В Случае Развода Ипотека Делится В 2023 Году

Процедура развода заслуженно считается непростым с юридической и организационной точки зрения мероприятием. Еще более усложнить его реализацию может наличие квартиры, приобретенной в результате оформления ипотечного кредита. Действующее в 2018 году в России законодательство предусматривает несколько способов раздела имущества, полученного подобным образом.

Процедура развода заслуженно считается непростым с юридической и организационной точки зрения мероприятием. Еще более усложнить его реализацию может наличие квартиры, приобретенной в результате оформления ипотечного кредита. Действующее в 2018 году в России законодательство предусматривает несколько способов раздела имущества, полученного подобным образом.

Раздел ипотеки при гражданском браке

Влияние наличия брачного договора

Алгоритм раздела ипотеки при разводе

Что будет с ипотекой при наличии несовершеннолетних детей?

Отказ от оплаты задолженности одним из супругов

Альтернативные способы решения проблемы с ипотекой при разводе

Подводные камни и возможные проблемы с ипотекой при разводе

При этом на выбор подходящего и устраивающего всех варианта выхода из сложившейся ситуации влияет несколько факторов. Наиболее важными среди них выступают:

- факт регистрации брака;

- наличие брачного контракта;

- положения договора на получение ипотечного кредита;

- наличие несовершеннолетних детей;

- дальнейшие планы супругов и возможность оплаты взятой ипотеки;

- позиция банка.

Конечно же, выше перечислены далеко не все факторы, влияющие на выбор способа, позволяющего при разводе разделить имущество супругов в виде квартиры, купленной в ипотеку. Тем не менее, именно они, чаще всего, определяют окончательное решение на практике. Поэтому целесообразно рассмотреть их подробнее.

С юридической точки зрения пребывание людей в гражданском браке не приводит к появлению каких-либо имущественных обязательств друг перед другом.

Поэтому при разводе приобретенная в ипотеку квартира остается у того из гражданских супругов, на кого официально оформлена.

Иные варианты возможны только в результате судебного решения, принятого в ходе разбирательства, инициированного одной из сторон.

Вместе с тем, сегодня банки активно практикуют оформление ипотечного кредита, при котором гражданские супруги выступают созаемщиками. Для этого в анкете клиента предусмотрена специальная строка «Официальный/гражданский брак».

В подобном случае и муж, и жена несут солидарную ответственность перед банком, а раздел жилья, как правило, происходит пополам, как и в ситуации с официальным браком.

Квартира, которая приобретается при помощи ипотечного кредита после заключения брака, в соответствии с российским законодательством, является совместной собственностью. В подобной ситуации совершенно не имеет значения, на кого из супругов оформлен кредит и жилье.

Более того, сегодня банки попросту не оформляют кредит на мужа или жену без согласия второго супруга выступить созаемщиком по ссуде. В результате, возникает солидарная ответственность супругов перед финансовой организацией.

При разводе супругов, состоящих в официальном браке и купивших квартиру в ипотеку, непогашенную на момент расторжения брака, дальнейшие взаимоотношения с банком складываются по одному из следующих вариантов:

- супруги обязательно извещают банк о факте развода, однако, продолжают выплачивать ипотеку на существующих условиях. При этом они договариваются между собой о распределении финансовых обязательств и способе раздела собственности после выплаты ипотеки;

- муж и жена выходят в банк с предложением о разделе как самой недвижимости, так и выплат по заключенному кредитному договору. Этот вариант не всегда устраивает финансовую организацию, так как попросту является для нее невыгодным. Поэтому для его реализации часто требуется судебное решение по разделу имущества. После этого согласие банка не требуется;

- один из созаемщиков отказывается от доли в недвижимости, после чего кредит переоформляется на второго супруга. Естественно, права на собственность после выплаты ипотечной ссуды также переходят к нему. Однако, для реализации такого варианта также требуется согласие банка;

- супруги единовременно выплачивают задолженность банку, после чего квартира продается или делится в соответствии с их решением. Такой выход из ситуации встречается редко, так как подразумевает серьезные финансовые расходы;

- ипотечный договор расторгается, для чего требуется согласие банка. Частным вариантом подобного случая выступает прекращение со стороны заемщиков обслуживания ипотеки, что вынуждает банк продать квартиру.

В случае, если ипотечный кредит оформлен на одного супруга, что на практике бывает крайне редко, именно он несет финансовую ответственность перед банком. Тем не менее, второй супруг сохраняет право на половину квартиры при разделе имущества.

https://www.youtube.com/watch?v=iZSOIS59XDU\u0026pp=ygVN0JIg0KHQu9GD0YfQsNC1INCg0LDQt9Cy0L7QtNCwINCY0L_QvtGC0LXQutCwINCU0LXQu9C40YLRgdGPINCSIDIwMjMg0JPQvtC00YM%3D

Это является одним из серьезных противоречий положений семейного и финансового закнодательства.

Составление и подписание супругами брачного договора существенно упрощает процедуру развода.

Однако, для этого в контракте необходимо четко прописать принципы и правила, которые будут использоваться для того, чтобы разделить приобретенную в ипотеку недвижимость и обязательства по кредиту после развода.

Естественно, брачный договор обязательно заверяется нотариусом.

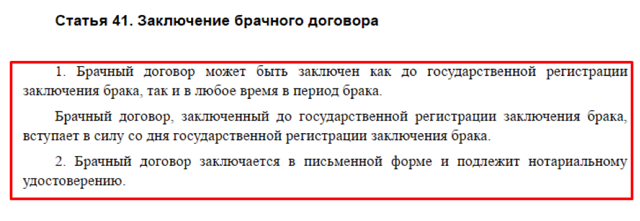

Важной особенностью рассматриваемого юридического документа выступает тот факт, что он может составляться в различные временные периоды:

- до или при вступлении в брак;

- до оформления ипотечного кредита;

- после получения займа и приобретения квартиры.

В последнем случае о заключении брачного контракта необходимо уведомить кредитную организацию. Вторым характерным моментом договора между супругами является невозможность повлиять на предусмотренную им процедуру раздела имущества при разводе со стороны банка.

Именно поэтому некоторые финансовые учреждения выдвигают предварительное заключение брачного контракта по установленной ими форме в качестве обязательных условий для одобрения выдачи ипотеки.

Чаще всего указанное требование предъявляется в случае, когда один из супругов:

- имеет плохую кредитную историю;

- уже является заемщиком по большому количеству кредитов;

- не обладает официальным доходом.

Алгоритм раздела ипотеки при разводе

Процедура раздела купленной супругами во время брака в ипотеку квартиры выглядит следующим образом:

- Заключение мирового соглашения о разделе недвижимости и оставшейся задолженности по кредиту.

- Официальная регистрация развода.

- Обращение в кредитное учреждение с указанным мировым соглашением, к которому должны быть приложены сопутствующие документы. Их количество и перечень определяется правилами конкретного банка. В большинстве случаев требуется предоставить копию ипотечного договора, документы о расторжении брака, а также справки о величине доходов бывших мужа и жены за последние 6 месяцев.

- В случае одобрения предлагаемых созаемщиками условий кредитования со стороны банка составляются новые документы по ипотеке: два кредитных договора, если оба бывших супруга участвуют в продолжении выплат по займу, и один контракт, если кто-то из созаемщиков выходит из сделки.

- При отказе банка принимать условия созаемщиков, что на практике бывает достаточно часто, они имеют возможность обратиться в суд.

Банк выступает важным участником решения проблемы раздела имущества, приобретенного по ипотечному кредитному договору, при разводе. Поэтому целесообразно привлекать сотрудников финансовой организации на стадии переговоров по составлению мирового соглашения между супругами. Это увеличит вероятность одобрения сделки со стороны банка.

Наличие в семье несовершеннолетнего ребенка оказывает серьезное влияние на процесс раздела недвижимости при разводе супругов.

В подавляющем большинстве случаев за родителем, с которым остается ребенок, по решению суда закрепляется большая доля квартиры.

Однако, это означает, что и ответственность за выплату оставшейся задолженности перед банком в этом случае также возлагается, прежде всего, на этого супруга.

Допускается составление мирового соглашения между родителями, в котором четко прописываются доли каждого из супругов, как в имуществе, так и в обязательствах перед финансовой организацией. Единственным вариантом, когда раздел невозможен, выступает наличие однокомнатной квартиры, в которой физически нереально выделить отдельную комнату для каждого из родителей.

https://www.youtube.com/watch?v=iZSOIS59XDU\u0026pp=YAHIAQE%3D

При этом не стоит забывать, что наличие ребенка не является препятствием для взыскания банком заложенного по ипотеке имущества в случае невыполнения созаемщиками взятых на себя кредитных обязательств.

В случае отказа одного из бывших супругов участвовать в выплате долга по ипотеке ситуация может развиваться по одному из двух возможных вариантов.

Первый из них предусматривает осуществление платежей по кредиту вторым созаемщиком. В подобной ситуации недвижимость после погашения ссуды, как правило, оформляется на него.

Второй вариант развития событий предполагает постепенное накопление задолженности, что с высокой степенью вероятности приводит к выставлению квартиры на продажу банком.

После реализации недвижимости сначала осуществляется погашение долга по ипотечному кредиту с учетом всех накопившихся процентов и пеней. Оставшиеся средства финансовая организация выплачивает созаемщикам.

На практике нередко возникает ситуация, когда полученных от продажи квартиры денег хватает только на выплату обязательств перед банком.

Альтернативные способы решения проблемы с ипотекой при разводе

Самым простым способом избежать необходимости делить при разводе квартиру, купленную супругами по ипотечному кредиту, выступает продажа недвижимости. Можно выделить два главных преимущества подобного способа решения проблемы. Во-первых, созаемщики погашают долги перед банком.

Во-вторых, заметно облегчается процесс раздела общей собственности, так как разделить деньги намного проще, чем жилую площадь в квартире.

Очевидно, что для продажи заложенной в ипотеку недвижимости, необходимо согласие банка.

Обычно, кредитная организация не возражает против подобного решения, так как оно позволяет гарантированно вернуть денежные средства, переложив проблемы по продаже квартиры на бывших супругов.

Еще одним альтернативным вариантом решения проблемы с обслуживанием ипотечного кредита является сдача квартиры в аренду. В случае, если речь идет о ликвидной жилой площади, выплачивать проценты по займу за счет поступающих от арендатора средств вполне реально. Однако, в подобной ситуации бывшим супругам самим придется снимать более дешевое жилье.

Подводные камни и возможные проблемы с ипотекой при разводе

Характерной особенностью значительной части бракоразводных процессов выступают испорченные отношения между бывшими супругами. Именно это делает процедуру раздела имущества крайне проблемной и сложной. В результате вероятность заключения мирового соглашения, которое является самым простым, быстрым и беспроблемным решением вопросов по непогашенной ипотеке, как правило, невелика.

Важно отметить и тот факт, что происходящий при разводе раздел квартиры, приобретенной в кредит, с юридической точки зрения затрагивает как семейное, так и финансовое право.

Не удивительно, что в большинстве случаев решение принимается судебными органами.

При этом его содержание в значительной степени определяется тем, насколько квалифицированные юристы представляют интересы каждого из бывших супругов.

Раздел ипотечной квартиры

|

Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Многие семьи приобретают жилье в ипотеку. В момент получения такого кредита супруги планируют, что жить будут долго и счастливо, а обязательства по возврату средств банку нести вместе. Но если муж и жена решают подать на развод, нередко возникает конфликт. Кому достанется квартира, и кто будет вносить ежемесячные платежи по кредиту, рассмотрим в нашей статье.

Как разделить ипотечную квартиру при разводе?

Все имущество, приобретенное супругами в браке, считается совместным и делится при разводе поровну. Это же правило распространяется и на жилье, приобретенное в ипотеку.

Обычно займ оформляется на одного из супругов, а второй обязательно дает согласие на его получение. Обязанности по выполнению его условий в таком случае являются общими. Однако такая квартира является залоговым имуществом, чем и обусловлены сложности при ее разделе.

Самым удобным вариантом решения вопроса является совместная выплата кредита и распределение лишенного обременений имущества.

Однако в силу материальных проблем и острых взаимоотношений между бывшими супругами, такое решение принимается крайне редко. Поэтому при разводе приходится делить не только имущество, но и долговые обязательства.

И тут возникает новая проблема. ГК РФ устанавливает, что раздел долга может осуществляться только по согласию кредитора. Банки же своего согласия обычно не дают, так как солидарная ответственность заменяется долевой, а это усложняет процесс истребования средств.

Обратите внимание!

Бывшим супругам следует вносить платежи по ипотеке весь срок решения вопроса о разделе жилья. Три месяца просрочки являются достаточным основанием для изъятия залогового имущества и продажи его на торгах.

При рассмотрении дела в суде о разводе и распределении имущественных активов между партнерами, мнение банка по поводу залогового жилья будет учитываться обязательно. Если кредитор согласен на раздел, то после вынесения судебного решения необходимо переоформить кредитный договор.

Если отношения между партнерами не зарегистрированы, то и жилище, и долги по ипотеке достанутся тому, на кого оформлен кредит.

Второй участник может попытаться подтвердить свое участие во внесении платежей. Но доказывать придется в процессе сложного судебного процесса. Если такие доводы найдут подтверждение, то он вправе претендовать на часть жилья.

Особые сложности возникают, если в ипотеку приобретается квартира в новостройке. Она передается собственнику только после введения многоквартирного дома в эксплуатацию.

Если передача произойдет до окончания брачных отношений, квартира подлежит разделу. Когда передача произошла после развода, право на нее сохраняется за заемщиком.

Второй супруг только получает право требования компенсации за проведенные совместно выплаты.

И это далеко не единственная проблема при разделе ипотечных квартир. Общие дети и использование государственных субсидий при оформлении кредита также усложняют процесс.

При разводе с ребенком

Наличие совместных детей может существенно изменить решение суда о разделе квартиры.

Например, повлиять может обстоятельство, при котором возникла необходимость переезда детей в худшие жилищные условия.

В этом случае суд может принять решение об изменении размера долей или полной передаче жилья. При этом родителя, с которым остались проживать дети, обяжут выплатить второму супругу компенсацию.

Обратите внимание!

На самом деле единого алгоритма, которым бы руководствовался суд при дележке квартиры, не существует. Решения всегда принимаются исходя из обстоятельств дела. Мы настоятельно рекомендуем привлекать адвокатов к процессу обеим сторонам.

Раздел квартиры в браке

О делении имущества супруги могут договориться еще при оформлении отношений, оформив брачный договор. Документ позволит изначально установить, что достанется каждому из них при расторжении брака.

Следует учесть один нюанс. По закону каждый супруг имеет право на половину совместно нажитого имущества. Если в брачном договоре раздел закреплен именно так, то не ясен смысл его заключения. Если же деление установлено в иной пропорции, то права одного из членов семьи нарушены, и он может быть опротестован в суде.

Имущество, приобретенное одним из супругов до заключения брака, считается его личной собственностью и разделу при разводе не подлежит. Это касается и ипотечного жилья.

Второй супруг имеет права требовать компенсацию, если часть взносов по ипотеке производилась за счет совместных или его личных средств.

Это касается и произведенных в квартире ремонтных работ, которые существенно изменили стоимость жилья. Доказательством могут выступать различные квитанции об оплате материалов, а также документы о получении денег в личную собственность. Например, деньги на ремонт квартиры ему могли подарить, а подарки одному из супругов при разводе не делятся.

Обратите внимание!

Факт совместных или личных расходов на улучшение квартиры или оплату ипотечных взносов придется доказывать в суде.

Раздел ипотечной квартиры с материнским капиталом

При приобретении квартиры с использованием материнского капитала, законодательство требует оформления такого жилья в совместную собственность. Все члены семьи сразу приобретают в ней равные доли, а развод никак не влияет на их размер.

Если у супругов имеются несовершеннолетние дети, в случае развода их долями распоряжается родитель, с которым они проживают.

Такое право он имеет до достижения детьми 18-летнего возраста. При этом родитель не может принять решение об отчуждении детской собственности без согласия органов опеки и попечительства.

Если квартира приобретена на военную ипотеку

Целевым назначением военной ипотеки является обеспечение жильем военнослужащего. Гасится кредит государством, а гражданин за это исполняет воинские обязанности в течение установленного периода.

Семейный кодекс РФ в ст. 36 регламентирует, что при разводе целевые средства не подлежат разделу. Соответственно, такое жилье остается в собственности военнослужащего.

Соглашение о разделе ипотечной квартиры

Бывшие супруги могут самостоятельно договориться о делении приобретенной в ипотеку квартиры и порядке выплат по кредиту. Такое соглашение может быть принято в любой момент до вынесения судом решения.

Обратите внимание!

Соглашение, заключенное между супругами, в обязательном порядке удостоверяется у нотариуса.

Если мирным путем поделить жилье не удалось, то суд проанализирует все обстоятельства дела и определит, какая часть собственности и объем обязательств по кредиту переходит к каждому из супругов.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Раздел долгов и ипотечной квартиры при разводе

В случае развода нажитое в совместном браке имущество подлежит разделу. Урегулировать возникающие вопросы возможно как во время брака, так и после его официального расторжения.

Помимо приобретенного в браке имущества, бывшие супруги по закону обязаны делить и накопленные долговые обязательства.

Раздел ипотечной квартиры при разводе

Согласно законодательству России, имущество, приобретенное в браке, независимо от того, на кого оно оформлено, считается совместно нажитым. Ипотечная квартира не исключение.

Многие заблуждаются и думают, что если ипотечный договор оформлен на супруга и он выплачивает кредит, а жена нигде не работает, то в случае развода квартира достанется ему. Это ошибочно. При разводе такой супруг имеет право претендовать на половину квартиры, при этом разделу подлежит не только общее имущество, но и общие долги, а следовательно, и ипотечный кредит.

Исключение составляют случаи, когда имеется заключенный брачный договор, который также можно оспорить в судебном порядке.

Существуют два способа раздела ипотечной квартиры:

- Если такая квартира оформлена, например, на мужа, который и вносил в браке ипотечные платежи, то после погашения кредита он и станет единственным владельцем жилья. В таком случае жена имеет право на получение денежной компенсации за половину квартиры. Ее размер определяется на основе рыночной стоимости жилья. Сориентироваться по рыночной стоимости можно, заказав в МФЦ справку о кадастровой стоимости, поскольку сегодня кадастровая стоимость недвижимости в большинстве случаев приближена к рыночной.

- Ипотечный договор можно переоформить на супругов. В этом случае собственниками квартиры станут и муж, и жена. А в кредитном договоре должно быть четко определено, какую ответственность несет каждый заемщик по оплате кредита. При этом один заемщик не должен отвечать за второго.

Ипотечная квартира находится в залоге у банка. Для того чтобы каким-то образом распорядиться этой квартирой (разделить, продать и т. д.), потребуется согласие банка.

Роль банка при разделе ипотечной квартиры в случае развода супругов

Участие банка в судебном разбирательстве по поводу раздела ипотечной квартиры обязательно. Поэтому поддержкой банка лучше заручиться до суда, хотя это довольно сложно сделать на практике. Нужно отметить, что банки в таких случаях очень редко и неохотно идут на изменение договора об ипотечном кредитовании.

Если банк не соглашается с предложением о разделе ипотеки, суд обычно становится на позицию банка. В результате одна из сторон получает свою долю в праве собственности, но ипотеку платит тот, на кого она оформлялась.

Тогда плательщик ипотеки имеет право требовать половину от уплаченных денег по ипотеке с бывшего супруга.

Раздел долгов жены и мужа

Общие долги супругов при разводе делятся наряду с совместно нажитым имуществом. Причем в соответствии со ст. 38 СК РФ раздел долгов может быть произведен как при разводе, так и после него.

Соглашение по долгам разводящихся или бывших супругов может быть заключено в добровольном порядке или в суде.

Добровольное соглашение о разделе долгов лучше всего заверить в нотариальном порядке — как показывает практика, это надежнее.

При этом все долги должны быть рассчитаны на момент такого соглашения и подтверждены документально. В качестве доказательств могут выступать кредитные договоры, расписки, договоры предоставления займа.

Какие долги признаются совместными

Важный момент! Разделу подлежат не все имеющиеся долги, а только совместные. В законе нет четкого указания, какие именно долги можно считать совместными. Но правоприменительная практика относит к ним следующие виды долговых обязательств:

- те, в которых оба супруга выступают созаемщиками (например, ипотечный кредит или договор займа), или о которых оба супруга знали и второй давал свое согласие на такую сделку;

- те долги, которые были оформлены на одного из супругов, но денежные средства при этом пошли на приобретение общего имущества (автомобиля, квартиры и т. д.).

Сложилась такая практика, при которой долг супруга, оформленный на него, считается его личным, пока он не докажет обратное. При этом важно подтвердить соответствующими документами, что деньги, полученные в долг, действительно пошли на общие расходы.

Итак, подведем итоги. То, как делятся общие долговые обязательства, напрямую зависит от следующих факторов:

- как эти долги были оформлены;

- на какие цели были направлены полученные в долг денежные средства или имущество;

- можно ли отнести имеющиеся долги к совместным.

Как при разводе делится ипотека

Ипотека

/ 4 августа 2021 17:30

Текст изменился / 29 декабря 2022

Этот материал поможет сэкономить время, нервы и другие ресурсы на разводе с ипотекой. Рассказываем обо всех нюансах и подводных камнях.

Развод + раздел ипотеки = стресс, умноженный на два

Пожалуй, развод – это самое нерво- и ресурсозатратное мероприятие в семейной жизни. Конечно, мы не думаем о том, что в семье могут появиться проблемы, когда женимся, покупаем квартиру мечты, пусть в ипотеку – зато свою.

Но проходит время, в семье начинаются разногласия – серьезные и не очень. Какие-то мы преодолеваем, с какими-то учимся жить. Но вот возникают те, с которыми мы не можем смириться, которые мы не можем преодолеть, обсудить и найти решение, способное устроить всех.

Марина и Михаил поженились почти сразу после института – никаких накоплений, движимого или недвижимого имущества ни у одного из них не было.

Они были довольны, свободны и собирались жить вместе долго и счастливо. Пару лет после свадьбы копили на первоначальный взнос, потом оформили ипотеку на свою первую, как они думали тогда, совместную однушку.

В официальном браке при оформлении ипотеки муж и жена становятся созаемщиками по определению, кроме двух случаев:

- если они заключили брачный договор, где установлен раздельный режим собственности (тогда созаемщиками они станут только по желанию),

- если у супруга нет российского гражданства.

В остальных случаях муж и жена, во-первых, становятся созаемщиками, а во-вторых, имеют право на половину собственности, если на размер долей не влияют другие факторы (об этом чуть ниже). При этом на кого записана квартира и кто вносит платежи – не важно: все равно это будет совместная собственность. Подробнее об этом можно почитать в статье 34 Семейного Кодекса РФ.

Ребята жили душа в душу, выплачивали ипотеку уже 5 лет, когда Мише сделали хорошее предложение на работе, но с условием – надо будет переехать в другой город и работать в головном офисе. Они обсудили это предложение и решили, что Мише нельзя упускать такой карьерный шанс.

Но Марина не была готова ехать вместе с Мишей: во-первых, она не хотела оставлять пожилых родителей без помощи, а во-вторых, у нее был хороший доход в родном городе. Они оба много работали, поэтому решили, что вполне могут поддерживать отношения на расстоянии, летать друг к другу на выходных и по праздникам.

Однако через полтора года таких отношений они поняли, что стали друг другу совсем чужими людьми.

Если твердо решили разводиться, сообщите о своих планах в банк

Развод с последующим требованием разделить имущество и долг приведет к существенным изменениям кредитного договора, поэтому банку лучше узнать о ваших планах заранее.

Как делится ипотечная квартира при разводе

Разделить имущество при разводе можно двумя способами: по соглашению сторон или через суд. Причем не важно – в браке, во время расторжения или после.

В обоих случаях желательно сначала обсудить с банком вариант раздела квартиры и ответственности по кредиту, если он не был определен при оформлении кредита, например, в условиях брачного договора.

Варианты могут быть такими:

- владельцем квартиры и титульным заемщиком остается один супруг, а другого выводят из сделки (при условии, что доход одного заемщика позволяет выплачивать долг в одиночку);

- выплатить ипотеку совместными усилиями, а затем продать квартиру уже без обременения и поделить деньги;

- продать ипотечную квартиру, закрыть долг, оставшиеся деньги разделить между собственниками.

Миша и Марина выбрали самый простой и «скучный» вариант развода и дележа собственности и долгов: они договорились обо всем мирно и заключили соглашение у нотариуса.

Чтобы закрыть ипотечный вопрос по общей квартире, они решили продать ее, закрыть долг, а остаток суммы поделить. Теперь им осталось только официально развестись и подать бумаги на согласование их варианта раздела в банк.

- Если стороны договорятся о том, как поделить имущество самостоятельно – развестись можно в ЗАГСе, а договоренности о разделе заверить у нотариуса.

- В соглашении можно прописать, кто будет вносить платежи по кредитному договору или договору страхования заемщиков и самого жилья, кому достанется жилье после снятия обременения, положена ли компенсация созаемщику, который выйдет из сделки, и ее размер.

- Если в семье есть несовершеннолетние дети или стороны не смогли договориться о разделении квартиры и кредита – надо идти в суд.

В суде собственность между сторонами поделят в равных долях, если не предусмотрен другой вариант. Если одной из сторон присудят имущество, которое по стоимости превышает положенную ему долю, то «обделенной» стороне будет положена компенсация.

Если такое решение не устраивает – можно потребовать долю в натуре. Это значит, что собственники получат часть от общего имущества в индивидуальную собственность не только на бумаге, но и физически. На практике это возможно с частным домом: поделить помещения между собственниками, сделать разные входы и отдельные санузлы.

Если речь идет о многоквартирном доме, то это не только нецелесообразно, но чаще всего и физически невозможно (например, в однокомнатной квартире). Поэтому, скорее всего «обделенной» стороне придется довольствоваться компенсацией за недополученное имущество.

Общими могут быть не только вещи, квартиры, машины, но и долги, если они возникли в общих интересах семьи (как в случае с ипотекой – для улучшения жилищных условий). При разделении каждый получает часть долга, пропорциональную его доле в собственности.

Например, остаток долга по ипотеке – 900 тысяч рублей. Квартира делится пополам. Значит, созаемщики должны выплатить банку по 450 тысяч рублей каждый. Однако, если один из собственников перестанет платить, то обязательство по выплате долга в полном объеме перейдет к другому собственнику.

Что надо сделать, чтобы разделить ипотечную квартиру:

- Заключаем соглашение о разделе у нотариуса или по суду и официально регистрируем развод. Делать это можно в любом порядке.

- Обращаемся в свой банк со всеми документами, которые мы получили в результате действий по пункту 1. Это свидетельство о разводе, соглашение о разделе имущества или решение суда, а также документы по требованию банка. Например, если есть решение оставить квартиру одному из созаемщиков, понадобятся документы для оценки его платежеспособности. В любом случае, полный список документов лучше уточнить у кредитора.

Как делится квартира, купленная в ипотеку до брака

В большинстве случаев – никак.

Например, если вы просто живете вместе, не расписываясь, и решили оформить ипотеку – делайте это только вместе, как созаемщики с определением долей в собственности.

Потому что, если ваш партнер предлагает оформить все на него «потому что так проще» – в будущем, даже если вы поженитесь, а потом разведетесь, все действительно будет проще некуда: квартира будет принадлежать только вашему партнеру, а у вас на нее не будет никаких прав.

Но, конечно, есть нюансы.

Другая ситуация – если одна из сторон свадьбы вложила деньги в новостройку на этапе котлована или строительства (если официально: заключил договор уступки требования или долевого строительства).

Потом вы поженились, строительство закончилось, вы получили квартиру – и право собственности возникло уже после свадьбы, поэтому в суде такая квартира может быть признана и совместной собственностью.

Еще один вариант: до свадьбы куплена (подарена, унаследована) готовая квартира, т.е. она принадлежит одному собственнику и общей не является.

Но если в браке объект был улучшен настолько, что это существенно увеличило его стоимость (например, вы сделали капитальный ремонт), есть шанс, что суд признает имущество общим.

По крайней мере такая возможность обозначена в статье 37 Семейного кодекса.

Самый удобный вариант – когда будущие муж и жена оформляют квартиру в ипотеку как созаемщики, вместе платят и получают свои доли в индивидуальную собственность.

Только задумываетесь об ипотеке? Рассчитайте размер ежемесячного платежа на калькуляторе Совкомбанка.

Это возможно, если одна сторона вносила платежи больше установленной договором суммы и эти средства были личными. В таком случае суд может увеличить долю в квартире, если заемщик сможет предоставить доказательства, что эти деньги действительно были личными, а не совместно нажитыми.

Квартира, купленная с привлечением материнского капитала, тоже будет делиться не поровну. Часть квартиры, оплаченная маткапиталом, поделится между родителями и детьми. Оставшаяся часть – между супругами (возможно, уже бывшими). Например, семья с одним ребенком оплатила маткапиталом 10% от стоимости квартиры. Эти 10% поделятся на троих, остальные 90% – на родителей.

Тот случай, когда теория и практика не совпадают

Во втором пункте статьи 39 Семейного кодекса есть еще одно основание для неравного деления жилплощади: теоретически большую часть квартиры может получить родитель, с которым остаются дети. Однако практически это очень сложно: поскольку деньги на квартиру зарабатывали только родители, то суд делит жилплощадь между ними (по тому же Семейному кодексу).

Раздел долевого участия при ипотеке

Супруги получают права по договору долевого участия (или ДДУ) так же, как и любое другое имущество, – в совместную собственность без выделения долей, если брачным договором не предусмотрен другой вариант.

Поэтому и при разводе право требования по ДДУ, как и в других случаях приобретения собственности, делится между сторонами пополам – и неважно, кто оформил договор и на кого зарегистрирована недвижимость.

Совместную собственность не стоит путать с общей долевой собственностью. Если коротко, первый вариант – только для супругов без брачного договора. Второй – для всех остальных.

То есть по второму варианту собственниками по договору могут выступать и родственники, и друзья, знакомые, партнеры – кто угодно.

Главное, что они договорились купить некую площадь в общее пользование и определили, кому какие доли будут принадлежать.

Супруги тоже могут оформить квартиру по ДДУ в общую долевую собственность, но только в случае, если у них заключен брачный договор, в котором прописан раздельный режим собственности.

Основные сложности при разделе ипотеки

Главная сложность при разделе ипотеки и собственности при разводе – это вконец испорченное отношение бывших супругов друг к другу. С багажом взаимных обвинений найти решение, которое устраивало бы обе стороны, невозможно, потому что обычно каждый по максимуму хочет ущемить права другого.

Самый быстрый и простой способ разобраться с собственностью и долгами – заключить мировое соглашение, но обычно он же и самый недостижимый

Совет от банка:

Никто не планирует развод, собираясь пожениться. Но и исключать такой поворот событий тоже нельзя. Поэтому подумайте о брачном договоре заранее – перед оформлением ипотеки. Он сэкономит время и нервы, если дело дойдет до дележа собственности.

Например, в договоре можно прописать:

- кто и в каких долях делает первоначальный взнос и ежемесячные платежи,

- доли в общей собственности,

- компенсацию и ее размер при отказе одного из собственников от своей доли в недвижимости,

- порядок деления остального имущества и общих долгов при разводе.

Для тех, кто ценит свое времяПодпишитесь на еженедельную email-рассылку и узнавайте о самых интересных публикациях.Подписывайтесь на наш канал в Telegram

Ксения Симкачева

Люблю сбережения и ответственное потребление. Делюсь лайфхаками в области финансов и разумной экономии.

Раздел ипотечного имущества при разводе

- Статья 34 Семейного кодекса РФ определяет, что нажитое супругами во время брака имущество — это их совместная собственность, она принадлежит им в равных долях.

- К совместному имуществу относятся: — доходы членов семьи: заработная плата, пенсия, нецелевые выплаты — долги, в том числе кредитные обязательства (если судом будет доказано, что они являются общими, в ином случае обязательства по выплате займа лежат на должнике) — приобретённое за счёт общих доходов движимое и недвижимое имущество

- — ценные бумаги, вклады, паи, доли в капитале

По закону не имеет значения, кто из уже бывших супругов — собственник жилья, имущество делится поровну, если не предусмотрено иное. Например, если пара оформила брачный договор, имущество разделят в соответствии с условиями, прописанными в нём.

Не влияет и факт трудоустройства. Собственность считается совместной, если один из супругов не работал по уважительной причине. В таком случае заработная плата работающего супруга — это всё равно семейный доход.

Однако в статье 39 СК РФ указано, что при разделе совместно нажитого имущества между супругами и определении долей в этом имуществе суд имеет право отступить от начала равенства долей в интересах несовершеннолетних детей, а также, если другой супруг не получал доход по неуважительной причине. Дети не вправе претендовать на долю в собственности родителей.

Какое имущество не делится между супругами?

Согласно статье 36 СК РФ не являются совместными и не делятся поровну:

Вещи индивидуального пользования

К ним можно отнести одежду, мобильный телефон и т.д. Исключение — драгоценности и предметы роскоши.

Интеллектуальная собственность

Исключительные права на результат интеллектуальной собственности принадлежат её автору и не подлежат разделу.

Имущество, которое один из супругов получил во время брака в дар, в порядке наследования или по иным безвозмездным сделкам

Такое имущество считается личной собственностью владельца, даже если его получили в браке. Например, если родственники подарили какую-то сумму, она не подлежит разделу при разводе.

Имущество, принадлежавшее супругу до заключения брака

К совместному имуществу не относят:

Имущество, приобретённое в период брака, но на личные средства одного из супругов. Например, на средства, принадлежавшие супругу до вступления в брак или полученные им в период брака в дар.

При этом не имеет значения, идет речь о самом имуществе или о его денежном эквиваленте. Приведем понятный пример.

Один из супругов владел квартирой до бракосочетания и продал её, чтобы вложить в качестве первоначального взноса на покупку недвижимости в ипотеку. Доля средств с продажи составила 30% от стоимости новой квартиры.

Другими словами, 30% купленного жилья — личное имущество, оно не делится пополам, а остальные 70% — это совместное имущество, которое подлежит разделу.

Это выплаты, у которых есть специальное целевое назначение. К ним можно отнести материнский капитал, компенсацию при получении травмы, пособие на ребёнка, командировочные выплаты. Если выплата была потрачена не полностью, её остаток принадлежит получателю.

Вещи несовершеннолетних детей

Если вещь купили исключительно для удовлетворения потребностей ребёнка, она не подлежит разделу и передаётся супругу, с которым после процедуры развода будет проживать ребёнок.

Ещё один важный момент: если в браке личное имущество супруга значительно улучшили за счёт семейного бюджета, суд может признать его общим. Например, если в квартире провели капитальный ремонт, значительно увеличивший её стоимость.

Раздел ипотечного жилья

Приобретение недвижимости с помощью ипотечного кредита может осложнить процедуру раздела жилья, так как до полной выплаты долга квартира находится в залоге.

Поэтому при разводе любые действия с жильём в залоге согласовываются с кредитной организацией, в которой пара получила средства на покупку.

Банк имеет право не менять условия кредитного договора, если это не в его интересах, к примеру, если супруг, взявший на себя будущие обязательства по ипотеке, не может выплачивать платежи.

Индивидуально следует разбирать ситуации, когда один из супругов оформил ипотеку до вступления в брак. Если во время брака супруги вдвоём оплачивали ипотеку, недвижимость всё равно не станет считаться совместной.

Денежные средства супругов, за счёт которых погашались кредиты в период брака, могут быть признаны совместно нажитым имуществом супругов и разделены между ними в судебном порядке.

Суд может взыскать с владельца квартиры половину ипотечных платежей в пользу второго супруга.

Как можно разделить квартиру, взятую в кредит?

Разделить недвижимость можно как до, так и после развода. Это можно сделать:

По условиям брачного договора

При наличии брачного договора, заключённого парой, раздел имущества осуществится согласно прописанным в нём условиям. Если оформление брачного договора происходит после оформления ипотеки, супруги должны оповестить банк. В противном случае банк вправе не следовать условиям брачного договора.

Супруги могут договориться об условиях раздела имущества и обязательств по кредитному договору. Если у пары нет разногласий, они могут оформить соглашение без привлечения суда.

Для этого следует: — составить соглашение с указанием условий раздела недвижимости: какую долю получает каждый из супругов, на кого ложится обязанность по выплате задолженности по кредиту; — получить согласие банка на оговоренные условия; — заверить составленное соглашение у нотариуса; — подать заявление на перерегистрацию права собственности в отделение МФЦ или в территориальное отделение Росреестра, если это необходимо;

— переоформить договор с банком и закладную (при наличии).

Если решить вопрос самостоятельно не удается, следует обратиться в суд, предупредив банк, где оформлялся ипотечный кредит, о своих намерениях. Уполномоченный представитель банка может участвовать в судебном процессе в качестве третьей стороны. Для подачи иска потребуется оплатить государственную пошлину, размер которой зависит от рыночной стоимости недвижимости, но не более 60 тысяч рублей.

- Для подачи иска могут потребоваться документы: — свидетельство о браке или справка об актовой записи о браке, если развод оформляется одновременно с разделом имущества — свидетельство о расторжении брака, если развод уже был оформлен ранее — документы на имущество, приобретённое в браке — отчет об оценке совместного имущества — выписка из банка об остатке задолженности по кредиту — документы, подтверждающие использование материнского капитала или личных средств при приобретении имущества

- — квитанция об оплате госпошлины

Варианты раздела кредита и недвижимости

Рассмотрим, какие варианты возможны.

Разделить оплату ипотеки и недвижимость поровну или в ином соотношении.

Совместную собственность и обязательства погасить задолженность по кредиту супруги делят между собой.

Добровольно передать имущество другому супругу и переоформить ипотеку.

В таком случае и собственность, и кредитные обязательства переходят одному из супругов.

Если супруги не готовы выплачивать банку кредит после расторжения брачного союза, они могут продать ипотечную недвижимость. Вырученные средства пойдут на погашение остатка задолженности по кредиту, а остальные деньги нужно разделить пополам.

Для продажи ипотечной квартиры необходимо письменное согласие банка, у которого квартира находится в залоге.

Денежная компенсация части платежей.

Если пара решила продолжать платить ипотеку вместе, не оформляя раздел кредитных обязательств и квартиры, то один из них (заемщик) гасит долг по кредиту, а второй компенсирует ему свою часть платежа. Если договоренность была нарушена, супруг, не получающий выплаты по компенсации, может обратиться в суд.

Раздел недвижимости на несколько самостоятельных объектов.

Такой способ используется крайне редко, так как подразумевает разделение ипотечной квартиры путем проведения переустройства или перепланировки помещения. Если совладельцы получат согласие от органов местного самоуправления, они могут разделить жильё на несколько квартир. Подробнее о делении квартиры рассказано в статье.

Исковая давность раздела имущества

В 7 пункте статьи 38 СК РФ установлен срок исковой давности по требованиям о разделе общего имущества — 3 года. Срок исчисляется с момента, когда один из бывших супругов узнал о нарушении его прав.

Например, супруга провела сделку по продаже общей недвижимости, не разделённой при расторжении брака. О факте продажи она не сообщила и не компенсировала долю партнёра.

Супруг в течение 3-х лет имеет право подать в суд на бывшую жену с требованием о разделе денежных средств с продажи жилья.

Деление квартиры при привлечении средств маткапитала

Использование для приобретения жилья или погашения долга по кредиту средств материнского капитала обязывает родителей выделить ребёнку долю в собственности. Подробнее это описано в статье. Выделенная доля принадлежит ребёнку, а остальная часть недвижимости поделится между супругами.

Как разделить жильё, оформленное на другого человека

Как быть, если квартира оформлена на другого члена семьи, например, на родителя одного из супругов? Ответ прост — никак. Даже если первоначальный капитал — средства супругов или оплата ипотечного кредита производилась за счёт семейного бюджета, жильё не будет делиться при разводе, так как это не их собственность.

Раздел недвижимости при сожительстве

Если брак не зарегистрирован, то приобретённая партнёрами квартира — это не совместная собственность, она принадлежит тому партнёру, который юридически является собственником недвижимости. Вернуть часть совместных выплат в ходе судебного разбирательства можно, если есть доказательства осуществления платежей.

Если имущество было оформлено в общую долевую собственность, оно может быть разделено в соответствии с 252 статьей ГК РФ: по соглашению партнёров или в судебном порядке. Если выделить доли физически невозможно или это противоречит закону, допускается денежная или иная компенсация.

Самый простой способ разделить имущество — составить соглашение в досудебном порядке. Важно учесть интересы каждого из супругов и найти компромисс. Нельзя забывать, что ипотечная недвижимость находится в залоге у банка, её раздел возможен только при согласовании с кредитной организацией.