Если Бывший Не Платит Кредит В 2023 Году

Взять и не платить кредит банку – это достаточно рисковый способ пощекотать себе нервы. Но современные условия жизни, проблемы с работой, повышение цен на предметы первой необходимости и т.п. делают свое дело. Взятые в банке кредиты виснут на шее заемщиков неподъёмным бременем. Людям просто нечем выплачиватьдолги.

Естественно, формирование задолженности – это далеко не самое лучшее решение, поскольку оно противоречит закону. Вернуть деньги придется. Правда есть несколько законных способов как не платить кредиты. Но и они влекут за собой неприятные последствия, которые следует принимать во внимание, если хотите получить от банка послабление своего кредитного бремени.

Способы законной неуплаты кредита

Как только перестаете платить банку кредит, он сразу это заметит. Потому, первое, что будет, если не платить кредит – придется отчитываться, почему не внесен платеж. Работники банка начнут настойчиво искать связи с человеком, у которого образовался долг по кредиту. Если же не платите более 120 суток, когда следует ждать искового заявления от банка.

Учтите, если банк подает иск в суд, вероятность перетянуть решение в свою пользу у должника практически всегда отсутствует. Долг придется выплатить, если не одним так другим способом.

Если не платите деньгами, судебный пристав на основании судебного решения арестует имущество, продаст его, и за счет полученных денег, покроет задолженность.

Кроме того, если сам должник не может оплатить свой кредитный долг, банк будет требовать оплату с созаемщиков и поручителей.

Существует несколько способов, как не платить кредит – на временной или постоянной основе.

| Отсрочить оплату платежей | Банки могут предложить клиентам, попавшим в затруднительное положение, кредитные каникулы. Они длятся в течение 12 месяцев. За это время заемщик может вообще не платить или вносить только проценты. Но чтобы получить столь выгодные условия, нужно написать заявление, приложив к нему бумаги-доказательства финансовых сложностей. |

| Реструктуризация | Рассматриваемый вариант не отменяет кредит, но позволяет уменьшить оплату платежей таким образом, чтобы их было удобнее гасить. |

| Банкротство заемщика | Заемщик может признать себя банкротом, если размер его долга составляет больше 500 тысяч рублей и в силу сложной жизненной ситуации он не может его вернуть. Но процедура банкротства также требует определенных материальных затрат, поэтому не все могут её пройти. |

| Ситуация является страховым случаем | Обычно банки предлагают своим клиентам оформить страховку кредита. Если обстоятельства сложились таким образом, что долг невозможно перекрыть из-за случая, который включен в страховку. Например, это может быть инвалидность заемщика. Также страховым случаем считается потеря работы из-за ликвидации компании и т.п. |

| Списание долга после признания его невозвратным | Такой шаг со стороны банка сродни чуду. Обычно такое происходит только для мелких кредитов, которые не могут быть компенсированы должником. Например, если у должника нет имущества, которое могло бы покрыть задолженность. |

Не платить кредит банку законно весьма сложно, потому что, просрочив сроки оплаты, вы уже, по сути, нарушаете договор, а значит, вступаете в спор с законом.

Банк или другая финансовая организация вполне может подать иск на такого клиента. Правда и здесь есть определенные ограничения – срок исковой давности, составляющий три года.

Причем отсчет начинается с последнего взаимодействия с банком, а не с момента взятия кредита.

Многие банки начинают активно действовать в рамках судебного порядка уже спустя 90 дней. Это законный метод. То есть, пройдет всего три месяца непогашенного кредита, как начнется судебное разбирательство. Причем банки требуют вернуть сразу всю сумму долга.

Иногда банк может не сразу пойти в суд, а сначала направиться к коллекторам, и попытаться выманить средства с их помощью. Это досудебный порядок взыскания долга, и иногда для суда он важен. Потому банки не редко его используют, и обращаются к судебным инстанциям, только если досудебные шаги не дали нужного эффекта.

Если просрочить срок исковой давности, банк уже не сможет потребовать вернуть долг. Отсчет срока начинается с момента, когда банк узнает о появлении отсрочке.

То есть, с того момента, когда не был оплачен плановый платеж и должник отказывается предпринимать какие-то действия, чтобы исправить эту ситуацию.

Если суд отказывается удовлетворить банковский иск, должник может не переживать о непогашенном долге.

Можно ли выкупить долг

Когда человек, говорить «не плачудолгбанку», он обычно подразумевает не только наличие просроченного платежа, но и законный способ его не платить. Например, долг можно выкупить. Это допустимо сделать по договору цессии. Теоретически, заемщик может сам перепродать долг, но на такие шаги обычно банки не идут сами.

Долг продают всего за 25%-30% от его стоимости, потому экономия очевидна. Но выполнить рассматриваемую процедуру можно разве через посредников или коллекторов. Главное, чтобы эти лица занимались просроченными задолженностями. А это проблематично, поскольку вернуть такой долг получается далеко не всегда. Обычно подобная процедура проводится для потребительских кредитов.

В случае с ипотекой и автокредитованием используется другая мера, поскольку в данном случае деньги выдаются под залог покупаемого имущества. Другими словами, банку не выгодно продавать долг. Он сможет продать залоговое имущество и получить свои деньги обратно.

Возможные риски и последствия по неуплате кредита

Многие спрашивают «не плачу кредит, что будет?». У этого действия (точнее бездействия) есть свои последствия. Причем правовые последствия будут, даже если не платить кредит в рамках закона.

Например, в случае реструктуризации или отсрочки вернуть деньги все равно придется, пусть и на других условиях. Как в первом, так и во втором случае наблюдаются существенные переплаты (по факту).

Когда речь о банкротстве физлица, придется терпеть определенные ограничения. Кроме того, чтобы покрыть хотя бы какую-то часть долга, банк изымает и продает практически все разрешенное законом имущество.

Но даже если у человека нет никакого имущества, он не сможет спокойно жить. Ещё в течение нескольких лет практически все крупные финансовые сделки банкрота могут быть признаны недействительными.

Финансовый управляющий будет контролировать практически все доходы и расходы банкрота.

Кроме того банкрот не сможет стать на руководящую должность или получить ИП. Новый кредит ему также, скорее всего, не дадут, потому что при каждой такой попытке он должен уведомлять финансовое учреждение о своем статусе и о том, что платить ему нечем.

Если банк обратился в суд по вашему кредиту

Банк имеет полное право требовать свой кредит обратно, и не редко для этого он обращается в законный орган, способный решить проблему, если заемщик не горит желанием выплатить деньги – суд. Для долгов на сумму до 500 тыс. рублей обращаются к Мировому суду. В заявлении банк требует, чтобы суд взыскал с должника основной долг, неустойку, проценты и судебные расходы.

Судебного заседания не будет – судья сам рассматривает дело и практически всегда встает на сторону банка. Выписывается судебный приказ. Но его можно отменить. Для этого в течение 10 суток оспорьте решение. В итоге должник выигрывает ещё месяц-полтора, пока будет проходить повторное разбирательство.

Если сумма долга больше 500 тыс., банк пишет заявление в городской или районный суд. Дело разбирается дольше, чем в мировом суде – около четырех месяцев. Иногда сроки ещё больше затягиваются. Если принимать участие в заседаниях, отстаивать свою позицию, дело затягивает, а вот если должник бездействует, все решат быстро и не в его пользу.

Должник в рамках судебного разбирательства берет на себя некоторые обязательства:

- Ходить на заседания суда. Причем это настолько важно, что если игнорировать подобную необходимость, могут назначить штраф по причине неуважения к судебной инстанции.

- Принести документы, что подтверждают финансовые проблемы, из-за которых он не может закрыть кредит.

- Нанять юриста, чтобы проконсультироваться и получить квалифицированную поддержку в процессе.

Иногда можно обойтись без суда. Например, если досудебные и судебные расходы перекрывают сам долг. Банки и микрофинансовые организации просто не будут тратить свое время на мелкие долги. Намного выгоднее пойти на уступки и подождать пока у должника стабилизируется финансовая обстановка.

Как неуплата кредита влияет на кредитную историю

Перед тем как законно не платить кредит банку следует выяснить, как это повлияет на кредитную историю человека. Как только заемщик не внесет плату по кредиту, информация будет передана БКИ.

Даже если суд не примет заявление банка о том, что клиент не платит кредит потому, что истек срок исковой давности, в кредитной истории этот нелицеприятный факт все равно будет отмечен.

Понятно, что с таким черным пятном на репутации говорить о новом выгодном кредите в любом хорошем банке не приходится.

Когда не платить кредит нельзя

Если банк не признает причины для отсрочки уважительными, единственный законный шаг – регулярно закрывать долг. Обычно банк не идет на уступки, если человека уволили по его собственной вине или желанию, а также произошли другие обстоятельства, не указанные в страховом договоре.

Как только появляется долг на взятый кредит, это влечет за собой неприятные последствия. В частности, должника начинают донимать звонками из банка. Если это не помогает, задолженность передают коллекторам, с их более суровыми методами. Иногда досудебные методы заканчиваются судебным разбирательством. В таком случае можете распрощаться со своим ценным имуществом.

Получить юридическую помощь по вопросам неуплаты кредита можно на нашем сайте.

Уголовная ответственность за долги: когда могут посадить и как избежать?

Перед тем как банк подает иск в суд на должника, проходит несколько этапов по исправлению положения. Вначале кредитор установит причину, потом предложит провести рефинансирование или получить кредитные каникулы.

Если и это не решит проблемы, банк обратится в суд, после чего судебные приставы проведут опись имущества. Уголовная ответственность за неуплату долгов — это крайняя мера.

Узнайте, какие наказания предусмотрены за неуплату кредита, и как не попасть в тюрьму, когда нечем платить за кредит.

Какие последствия ждут должника по кредиту?

Если заемщик не выполняет финансовые обязательства перед банком, менеджеры сразу позвонят и уточнят причину. Неплательщиков предупреждают о штрафных санкциях и накоплении долгов. Если это не поможет, банк обратиться в суд или продаст долг коллекторам.

Когда дело доходит до суда, банки часто выигрывают дела. В итоге должника все равно заставят отдавать долги. Если денег нет или потеряли работу — наложат арест на имущество. Судебные приставы проведут опись имущества и ценных вещей, оценят стоимость.

Единственное жилье по закону в России забирать запрещено. Но это правило не действует для роскошных апартаментов. В судебной практике уже были случаи, когда должник попытался признать себя банкротом, владея пятикомнатной квартирой. В итоге недвижимость продали, а часть денег забрали в счет погашения долга.

Уголовная ответственность за уклонение от уплаты по кредиту

В соответствии с УК РФ по статье 177 должника ждет уголовное преследование за уклонение от выполнения финансовых обязательств по кредиту. Но это произойдет при двух условиях:

- должник намеренно уклоняется от уплаты долга и считается злостным;

- сумма долга перед банком превышает 1,5 млн руб.

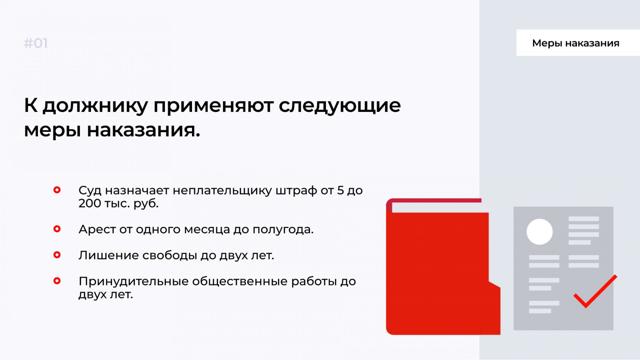

Если кредитор докажет эти факты нарушения в суде, должника ждет ограничение свободы до двух лет. В России также предусмотрена и административная ответственность за уклонение от выполнения финансовых обязательств перед банком. Для того предусмотрены следующие условия:

- должник незаконно получил деньги в банке;

- при оформлении кредита были предоставлены поддельные документы;

- суд выявил факт злостного уклонения от уплаты кредита.

В этих случаях суд заставляет должника вернуть деньги после продажи имущества или ценных бумаг.

Что будет, если пропустить ежемесячный платеж?

Это влечет за собой штрафные санкции, но административного или уголовного преследования за это не предусмотрено. На следующий день, после того как пропустили платеж, вам позвонит менеджер банка для выяснения причины.

Но пени и штрафы все равно будут начисляться в соответствии с кредитным договором. Например, в Сбербанке за несвоевременную выплату кредита штраф составляет 20% годовых от суммы невнесенной оплаты. Если должны внести 10 тыс. руб.

к 15 мая, но сделали оплату 20 мая, получается, что заплатить придется 12 тыс. руб.

Какие наказания предусмотрены за неуплату кредита?

Лишение свободы применяется лишь к тем должникам, у которых есть деньги, но они целенаправленно уклоняются от уплаты. А сумма долга при этом более 1,5 млн руб. Если долг будет 1 млн руб. вместе с пеней и основным телом кредита, суд не вправе арестовать должника.

Банк подает в суд, что грозит должнику?

Если вину заемщика докажут, за дело возьмутся судебные приставы. Приставы вправе не только наложить арест на имущество неплательщика, но и направить запрос в налоговую.

Неплательщику также запрещают покидать страну, пока он не рассчитается с долгами.

Если заемщик продолжает игнорировать требования судебных приставов, на должника заведут уголовное дело и по 177 статье УК РК приговорят к двум годам лишения свободы.

Что делает банк до суда?

До передачи дела в суд проходит от нескольких месяцев до года, прежде чем руководство банка примет решение о взыскании задолженности таким способом. Пока заемщик не платит деньги, банк может сделать следующее.

- Продаст долг коллекторскому агентству. Коллекторы будут постоянно звонить должнику, и спрашивать о погашении долга.

- Банк передает сведения в БКИ и заносит заемщика в черный список клиентов. В итоге нигде не сможете взять повторный кредит.

- Представители банка могут сами звонить должнику и предлагать выход из финансовой ситуации.

Если эти меры не помогают, дело передают в суд и заставляют платить заемщика по долгам после вынесенного решения. Но если у должника и правда нет денег для выполнения обязательств, он может подать заявление на банкротство.

Дело о банкротстве рассматривается в упрощенном порядке, если сумма долга не превышает 500 тыс. руб. Весь процесс о признании должника банкротом занимает не более полугода, а документы подаются через МФЦ.

Как не попасть в тюрьму, если нет денег для выплаты кредита?

В первую очередь заранее известите кредитора о том, что нет денег для выплаты долгов по кредиту. Если потеряли работу, возьмите справку 2-НДФЛ или с биржи труда.

Это будет доказательством того, что вы идете на контакт с кредитором и не уклоняетесь от выполнения финансовых обязательств. При рассмотрении дела в суде вас уже не смогут привлечь к уголовной ответственности, т. к.

вы заранее известили кредитора о потери работы.

Банку невыгодно, чтобы дело затягивалось и доходило до суда. Задача банка — вернуть деньги с процентами, поэтому, если должник идет на контакт, ему предоставят несколько вариантов решения проблемы.

Кредитные каникулы. Если временно потеряли работу и финансовые трудности носят временный характер, воспользуйтесь кредитными каникулами.

По кредитным каникулам должнику дается отсрочка от выплаты долга сроком до года. Но многие банки РФ предоставляют кредитные каникулы клиентам сроком до шести месяцев.

В этом случае пени и штрафы банк не начисляет, а клиент начинает платить по долгам через шесть месяцев.

Рефинансирование. Другой вариант избавления от долгов по кредиту — рефинансирование. Подходит для тех, кто хочет уменьшить сумму ежемесячных платежей. Благодаря рефинансированию удается снизить ставку по процентам, что в итоге уменьшает размер переплаты.

Например, оформили кредит в ВТБ под 15% годовых, но не справились с финансовой нагрузкой. Увидели, что Сбербанк предлагает рефинансирование по ставке 9% годовых. Подаете заявление на рефинансирование в Сбербанк и получаете согласие ВТБ.

Отметим, что для рефинансирования нельзя допускать просрочек по оплате, иначе получите отказ.

Банкротство. Когда совсем нет денег и работы для выплаты кредита, а живете в единственной однокомнатной квартире, стоит задуматься о процедуре банкротства. Если сумма долга превышает 500 тыс. руб. процедуру банкротства будете проходить по стандартной схеме.

Вам будет запрещено занимать руководящие должности, а весь доход будут контролировать судебные приставы. Если обнаружат счета в банках, депозиты, вклады и ценные бумаги, изымут в счет долга.

О банкротстве нужно задумываться в крайнем случае, когда уверены, что не найдете деньги, чтобы рассчитаться с кредитором.

Бывший муж не платит кредит: как делить долги после развода?

В целях взыскания просроченного кредита банки и коллекторы могут звонить не только близким родственникам должника, но и бывшим супругам. Бывает, что разговоры ведутся в тоне далеком от вежливого, кредиторы требуют оплаты за чужие долги с незнакомых людей.

Что будет, если бывший муж не платит кредит, взятый в браке? Действительно ли ответственность будет нести его жена?

Главная цель кредиторов — в телефонном разговоре принудить человека к активным действиям. Если уж это будет не оплата чужого кредита, то хотя бы давление на бывшего супруга. Нередко кредиторы так и заявляют: «хотите вы или нет, но мы будем и дальше вам звонить…».

Нужен совет юриста по кредитам?

Нужно ли платить по кредитам мужа после развода?

Давайте разберемся с юридической точки зрения. По закону каждый заемщик отвечает за свои кредиты самостоятельно.

Семейный Кодекс РФ, статья 45. Обращение взыскания на имущество супругов

- По обязательствам одного из супругов взыскание может быть обращено лишь на имущество этого супруга. При недостаточности этого имущества кредитор вправе требовать выдела доли супруга-должника, которая причиталась бы супругу-должнику при разделе общего имущества супругов, для обращения на нее взыскания.

- Взыскание обращается на общее имущество супругов по общим обязательствам супругов, а также по обязательствам одного из супругов, если судом установлено, что все, полученное по обязательствам одним из супругов, было использовано на нужды семьи. При недостаточности этого имущества супруги несут по указанным обязательствам солидарную ответственность имуществом каждого из них.

Если приговором суда установлено, что общее имущество супругов было приобретено или увеличено за счет средств, полученных одним из супругов преступным путем, взыскание может быть обращено соответственно на общее имущество супругов или на его часть.

- Ответственность супругов за вред, причиненный их несовершеннолетними детьми, определяется гражданским законодательством. Обращение взыскания на имущество супругов при возмещении ими вреда, причиненного их несовершеннолетними детьми, производится в соответствии с пунктом 2 настоящей статьи.

Источник

Источник

Ответственность третьей стороны (жены в данном случае) оформляется документально, но исключительно по ее письменному согласию. Говоря простыми словами, должен быть подписан договор поручительства. Если жена поручалась за супруга при оформлении кредита, требования кредиторов будут законными.

В целом ответственность лежит на втором супруге, если:

- тот взял на себя обязательства поручительства;

- тот подписал договор, взяв на себя аналогичные обязательства по долгу (кроме поручительства) — созаемщик;

- кредитные средства были взяты и потрачены на потребности семьи, что подтверждается документально.

В остальных ситуациях банк и коллекторы не вправе что-либо требовать от бывших жен и мужей за долги их партнеров, тем более после развода.

Телефонные угрозы и письменные требования считаются нарушением действующего законодательства. Если вам звонят из банка или МФО и требуют расплатиться за бывшего супруга — сообщите, что к долгу не имеете отношения и подайте жалобу в ЦБ.

Если бывший муж не хочет платить кредит, и вас третируют коллекторы по чужому фактически долгу — нужно жаловаться в ФССП. Если звучат угрозы и намеки на физическое насилие — не ждите, звоните в полицию, пишите в Прокуратуру. В этой статье представлены образцы жалоб. Советуем проконсультироваться с юристом, как бороться в вашей ситуации — позвонить сейчас.

На практике долги бывших мужей в 95% случаев остаются их личными проблемами. Звонки из кредитных организаций осуществляются только с целью:

- запугать знакомых должника;

- заставить их действовать и давить на должника, чтобы прекратить требования.

- Банки пользуются юридической неграмотностью населения и могут необоснованно угрожать судебными приставами, которые вот-вот придут, чтобы арестовать и изъять имущество, или ответственностью, которая на самом деле является лишь их фантазией.

- Узнайте, отвечаете ли вы за кредит мужа/жены

У вас долги больше 250 000 руб?

Списание долгов через банкротство под ключ

от 9 670 руб./мес.

(действуем на основании закона 127-ФЗ)

- спишутся вcе долги: по кредитам, МФО, услугам ЖКХ, распискам, налогам, штрафам и т.д.

- коллекторы и банки перестанут названивать вам

- все наложенные приставами аресты на ваше имущество будут сняты

Оставьте свой телефон, мы перезвоним через 3 минуты и расскажем подробнее об услуге

Могут ли долги мужа перейти на жену: что говорит закон?

Часто при разговорах представители банков и коллекторы ссылаются на ст. 45 СК РФ, которую мы процитировали выше. Смысл законного положения заключается в следующем: заемщик отвечает по своим долгам собственным имуществом и доходами. Но если его единоличного имущества недостаточно, кредитор может взыскать собственность, которая была нажита в браке.

В действительности эта статья применяется очень редко — кредитору необходимо в судебном порядке доказать, что кредитные средства тратились на нужды семьи. То есть потребуются свидетельства, материальные и документальные доказательства:

- показания свидетелей;

- чеки из магазинов;

- зарегистрированное имущество, которое приобреталось на эти деньги.

В остальных случаях требовать что-либо от второго супруга кредитор не вправе.

Взысканию подлежит именно доля в совместно нажитой собственности. То есть забрать, к примеру, дом, доставшийся второму супругу по наследству или по договору дарения, кредиторы не смогут.

Если бывший муж не платит кредит, то никто не может принудить жену платить за него

Банк, коллекторы и МФО вправе требовать возврат долга только тогда, когда второй супруг был поручителем или созаемщиком по кредиту. Платить придется и тогда, когда ваш супруг умер, и вы вступили в права наследства.

Применить ст. 45 СК на практике очень сложно. Причины следующие:

- Кредиторы могут обратить взыскание только на имущество, которое бы досталось второму супругу вследствие развода. Если у пары действует брачный контракт, по которому должнику достается, скажем, 90% имущества, то кредиторы, соответственно, смогут взыскать только оставшиеся 10% у второго супруга.

Если брачного контракта или соглашения о разводе нет — для обращения взыскания на долю в общей собственности нужно сначала провести выделение доли супруга-должника, и только потом проводить реализацию.

То есть раздел имущества будет проводиться в судебном порядке, а это сложная и длительная процедура, бывшая жена/муж вправе подавать возражения и всячески затягивать дела.

-

Взыскание может осуществляться только на основании исполнительного листа, заведенного в ФССП после вынесения судебного решения. Судебные приставы не могут взыскать:

- единственное жилье;

- технику и мебель в доме;

- сельскохозяйственные постройки;

- домашний скот и инструменты;

- профессиональное оборудование должника;

- всё, необходимое по инвалидности и состоянию здоровья — автомобиль и др.

Перечисленное имущество не заберут ни за какие долги. Это незаконно.

Банковские юристы подтверждают, что обращение взыскания на имущество бывшего супруга должника рассматривается, только когда собственность действительно дорогостоящая и ликвидная, то есть ее реально продать в долях — например, это большой земельный участок, акции, элитная недвижимость и тому подобные активы.

Узнайте точно, что из вашего имуществазащищено от взыскания

Переходит ли долг на детей или на других родственников?

Долг по кредиту не может переходить на детей, родителей или на других лиц, если их обязательства не зафиксированы в договоре. Права несовершеннолетних детей защищены законодательством и органом опеки и попечительства, их интересы ни в коем случае не должны нарушаться.

Соответственно, кредиторы не предъявляют требований к детям должников, кроме как в порядке наследования. То есть после смерти родителя дети наследуют не только имущество, но и долги отца и матери.

Что касается родственников — они могут пострадать в двух случаях:

- они письменно подтвердили обязательства по оплате кредита за родственника — то есть кредит изначально взяли двое заемщиков (созаемщиков — должник и родственник), или кредитный договор подписал должник, а родственник подписал договор поручительства за этого должника;

- у них с должником есть общее имущество: например, доля в земельном участке, квартире. В таком случае имущество может быть изъято, реализовано, а доля другого собственника будет возвращена в денежном эквиваленте.

Отвечаете ли вы за долги родственника?

Что грозит жене, если у бывших супругов совместные обязательства?

У супругов могут быть общие обязательства только в следующих ситуациях:

- Супруги брали жилье в ипотеку. По подобным договорам недвижимость выступает предметом залога до тех пор, пока долг не будет погашен в полном объеме. Оба супруга несут солидарную ответственность. То есть если не платит один, то второй будет обязан вносить платежи, иначе квартира будет изъята.

- Созаемщик и поручители. Если за кредитом пришли вместе, в договоре указаны оба, подписали тоже оба супруга — логично, что банк может предъявить требование как обоим, так и любому из пары. Если второй супруг по договору взял на себя обязательства, то он тоже несет ответственность за внесение платежей.

- Кредитные средства были взяты и потрачены на цели, которые оправдываются потребностями семьи. Например, если в заявке при оформлении кредита указать, что цель займа — ремонт в доме, и затем действительно потратить деньги на ремонт (что видно, например, из выписки по счету). Будет считаться, что деньги брались на семейные нужды. При возникновении долга банки вправе воспользоваться подтверждением.

Однако судебная практика показывает, что банки не будут заморачиваться и подавать иск бывшей жене, если бывший муж не платит кредит, взятый в браке.

Слишком сложно доказывать совместные цели использования кредита. Иск предъявят только тому, кто был заемщиком по договору — бывшему мужу.

Бывшую жену пригласят в суд как третье лицо (не ответчик), чтобы она могла выразить свое мнение относительно иска.

Бывший супруг вправе предъявить жене иск о взыскании с нее половины денег, выплаченных им после расторжения брака по совместному займу.

В июле 2020 года были приняты в первом чтении поправки в Семейный кодекс и закон о банкротстве, которые изменят правила раздела имущества супругов, положения о брачном договоре и процедуру банкротства физических лиц.

Во всех перечисленных ситуациях семейный статус супругов на текущий момент не имеет значения. Нельзя после развода просто отказаться от ипотеки, ответственность остается действительной до конца кредитного срока.

Оценить, являются ли ваши займы совместными

Кредиторы звонят без остановки: что делать?

Если вы не брали на себя совместных обязательств, не подписывали договор поручительства, все требования будут считаться незаконными. С коллекторами можно бороться, обращаясь в правоохранительные органы, в ФССП, которая ведет реестр коллекторских агентств, и в другие государственные ведомства. Что делать, если звонят коллекторы, мы подробно рассказали в этой статье.

Однако это не решит основную проблему — задолженность и ответственность по договору. Снять ее без возврата денежных средств на данный момент можно только через процедуру признания банкротства в суде.

Банкротство выгодно, если:

- у вас с бывшим супругом совместные обязательства;

- вы тоже имеете просроченные долги.

Вы можете обратиться в Арбитражный суд при следующих обстоятельствах:

- сумма долгов в совокупности достигает 350 000 рублей;

- у вас нет дохода для расчета по кредитам;

- вы не владеете имуществом, которое бы можно было продать в счет погашения требований (единственное жилье и другие защищенные объекты не в счет).

Подробнее о банкротстве физических лиц в судебном порядке читайте здесь.

В сентябре 2020 вступило в силу упрощенное внесудебное банкротство, которое предусматривает списание долгов бесплатно через МФЦ, но требования к этой процедуре построже:

- Долг от 50 тыс. до 500тыс. руб.;

- Исполнительные производства окончены по ч.4 п.1 ст.46 ФЗ №229, и новых дел в ФССП не открыто.

Узнать, подходит ли вам банкротство

Если вам нужна юридическая помощь в процессе признания финансовой несостоятельности — обращайтесь. Мы бесплатно проконсультируем вас, и поможем пройти процедуру с минимальными последствиями.

Наша команда

Максим Поляк

Руководитель департамента сопровождения процедур банкротства

Андрей Холуев

Ведущий юрист отдела банкротства физических лиц

Екатерина Урываева

Юрист отдела банкротства физических лиц

Исраил Хашагульгов

Ведущий юрист судебного департамента

Никита Облезнев

Ведущий эксперт по списанию долгов

Алена Иванова

Консультант по банкротству физ. лиц

Гребцов Дмитрий

Консультант по банкротству физ. лиц

Астахов Евгений

Ведущий юрист отдела банкротства физических лиц

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Рассказали о новом законе и других изменениях в процедуре списания долгов по кредитам в 2023-2024

Возможность списания долгов у россиян появилась в 2002 году после принятия Федерального Закона №127-ФЗ «О несостоятельности (банкротстве)». За более чем 20 лет в Закон неоднократно вносились изменения и дополнения, многие статьи утратили силу. В 2023 году внесены новые поправки, которые уже приняты и которые еще находятся на рассмотрении Госдумы.

https://www.youtube.com/watch?v=zuPj5FGCWxs\u0026pp=ygVF0JXRgdC70Lgg0JHRi9Cy0YjQuNC5INCd0LUg0J_Qu9Cw0YLQuNGCINCa0YDQtdC00LjRgiDQkiAyMDIzINCT0L7QtNGD

Закон о списании долгов по кредитам – что это, стоит ли верить

Что изменилось в 2023 и что может измениться в дальнейшем

Могут ли кредиты списаться автоматически

Как списать долги – провести процедуру банкротства физлица

Плюсы и минусы банкротства

Прочитав нашу статью, вы узнаете все о новом законе и других изменениях в процедуре списания долгов, чего можно ждать и на что надеется. Информация будет полезной не только должникам с безнадежной задолженностью, но и всем, кто пользуется услугами банков, МФО и имеет другие долги.

Официально списать долги можно, это установлено российским законодательством.

Федеральный Закон №127-ФЗ «О несостоятельности (банкротстве)» от 26.10.2002 года определяет в каких случаях должника можно признать несостоятельным (банкротом), устанавливает условия и порядок проведения процедуры.

Воспользовавшись этим правом, в 2022 году около 300 тыс. человек стали банкротами через процедуры судебных банкротств и проведено более 20 тыс. внесудебных банкротств. Причем число обратившихся за банкротством увеличивается с каждым годом приблизительно вдвое.

Что изменилось в 2023 и что может измениться в дальнейшем

Во время своего действия Закон претерпевал изменения почти ежегодно. 2023 год не стал исключением.

Какие уже есть и еще будут изменения по банкротству физического лица:

| Наименование | Пояснение | Ссылка на законодательный акт или на источник сведений |

| Сохранение прожиточного минимума | Когда ФССП исполняет решение суда по взысканию долга, должник может подать заявление об оставлении ему прожиточного минимума в сумме не ниже величины прожиточного минимума трудоспособного населения в целом по РФ | Федеральный закон от 29.06.2021 N 234-ФЗ |

| Новый порядок выдачи судебных приказов | Теперь, прежде чем взыскатель обратиться в мировой суд за вынесением судебного приказа, он будет обязан предупредить о своем намерении должника, направив ему копию заявления. |

Можно ли признать общим кредит бывшего супруга, объяснил Верховный суд — Российская газета

В случае, о котором идет речь, муж взял целевой кредит на ремонт, но куда потратил деньги, так и осталось неизвестно. Муж говорил одно, а его жена — другое. В общем, ремонт так и не сделали, деньги были истрачены, а вскоре распался и брак. После развода экс-супруг решил взыскать половину невыплаченного кредитного долга с бывшей жены.

Суды решили, что раз формально заем брали на ремонт, значит, он пошел на нужды семьи. Экс-супруга пыталась уверить, что доказательств этого нет. К ее доводам прислушался Верховный суд РФ. А заметил спор портал Право.ru.

Экс-супруг не смог даже вспомнить, в какой банк они ездили, чтобы якобы перевести эти деньги

Вот суть спора. Молодые люди поженились и стали жить в квартире мужа, которая досталась ему по наследству. Спустя три года после свадьбы супруги решили сделать в ней ремонт. Для этого муж взял в банке 5,9 миллиона рублей под 19,5% годовых. Кредит банк одобрил под залог, поэтому муж заложил квартиру, в которой жила семья.

На это он получил одобрение супруги. Они удостоверили согласие на залог у нотариуса. Но до ремонта дело так и не дошло. Договориться, куда на самом деле «ушли» 5,9 миллиона, супруги не смогли. По словам мужа, всю сумму он отдал жене. Якобы она решила «подзаработать», дав деньги под проценты своему знакомому.

По версии супруги, всю сумму муж забрал себе.

Спустя четыре года пара развелась. И по решению суда у мужа забрали квартиру, потому что он перестал платить кредит. Вот тогда он и решил взыскать со своей экс-супруги половину долга — 3,2 миллиона рублей. Уточним, что такая сумма получилась с учетом процентов по кредиту и санкций за просрочки.

Бывший муж настаивал, что в браке взял заем на семейные нужды, поэтому его можно признать совместным. Районный суд решил, что для раздела долга между экс-супругами важно, чтобы инициатива взять кредит была общей. Суд сказал, что супруги были в официальном браке, жили вместе, деньги брали для того, чтобы сделать в ней ремонт.

Это и было указано как цель кредита. То есть деньги потратили на нужды семьи, решила первая инстанция. Суд сказал, что в споре есть и второе условие — одобрение займа двумя партнерами. Как доказательство муж предоставил нотариально удостоверенное согласие бывшей супруги на заключение договора залога. Поэтому райсуд признал долг общим.

С бывшей жены взыскал 3,2 миллиона рублей.

Апелляция с таким выводом согласилась. Но гражданка попыталась обжаловать акт в кассации. Она говорила о ничтожности своего согласия на оформление залога — ведь квартира была не совместно нажитым имуществом, а личной недвижимостью мужа, и она не могла ею распоряжаться. Кассация заявила, что гражданка подписала это соглашение, значит, знала о кредите. Кассация оставила решение без изменения.

https://www.youtube.com/watch?v=zuPj5FGCWxs\u0026pp=YAHIAQE%3D

В жалобе в ВС* бывшая супруга заявила, что суды обратили внимание только на то, что изначально деньги в банке брали для ремонта. На самом же деле никаких строительных работ не было.

Еще гражданка объяснила, для чего она дала согласие на заключение договора залога. По ее словам, на нотариальном удостоверении настоял ее муж.

Она же понимала, что бумага не имеет юридической силы, ведь он же был собственником квартиры.

По версии экс-мужа, он обналичил кредит, с женой поехал в банк, и через ее счет перевели сумму некоему ее однокласснику, якобы под проценты. Но экс-жена отрицала факт передачи денег.

Она обратила внимание ВС, что ее бывший не смог ничем подкрепить это утверждение. Он даже не смог вспомнить, в какой день и в какой банк они ездили.

Гражданка напомнила, что по просьбе ее бывшего мужа первая инстанция делала даже судебные запросы в кредитные организации, но похожего перевода с ее счетов не было.

В итоге Верховный суд отменил акты трех инстанций, а дело вернул в районный суд.

*Определение Верховного суда РФ N 5-КГ21-91-К2

Как списать долги по кредитам

«Поможем избавиться от долгов» — такие объявления часто мелькают в интернете и наружной рекламе. Можно ли списать долги по кредитам законно? И что для этого нужно сделать? Разбираемся.

Рождение ребенка, болезнь, сокращение на работе, уменьшение заработной платы… У каждого заемщика свои причины, по которым он больше не может обслуживать кредит. И если за небольшую просрочку (от 1 дня до 1 месяца) банк или МФО может начислить только пени и штрафы, то за просрочку больше месяца дело передадут в отдел взыскания.

По решению суда приставы наложат взыскание на счета и имущество должника в пределах размера долга. Банк также может потребовать деньги с поручителя. Если займ под залог — имущество выставят на торги. О том, что делать, когда нечем платить кредит, можно почитать по ссылке.

Что делать, если нечем платить кредит Что делать, если нечем платить кредит 16.02.2023 08:45

Существует ли государственная программа списания долгов по кредитам?

Просто так не платить кредит нельзя — за это последуют штрафные санкции от банка, суд или передача задолженности коллекторам, как следствие, ухудшение кредитной истории. То же самое со списанием — ни один кредитор не будет просто так прощать долг.

Не существует в 2023 году и подобной федеральной программы, по которой можно без ограничений списывать долги по займам и кредитам. Избавиться от них можно только через банкротство или в случае, если банк или МФО сами признают ситуацию заемщика как безвыходную.

Реальный способ избавиться от долгов: банкротство

Если у должника есть достаточный доход или имущество, но кредит он не выплачивает, оснований для банкротства нет. Эта процедура применяется в случае, когда у заемщика не осталось никакой возможности вернуть долг кредитору. Существует два способа — через суд и через МФЦ.

Как списать долги без суда

С 1 сентября 2020 года физические лица могут использовать механизм внесудебного банкротства — по заявлению через МФЦ. Это бесплатно. Такой способ доступен заемщикам, у которых общий размер долгов составляет от 50 000 до 500 000 рублей. В эту сумму входят:

- займы и кредиты (включая проценты по ним);

- налоги и сборы;

- договоры поручительства;

- алименты.

Кроме суммы долга должны быть соблюдены еще два условия:

- У должника больше нет имущества, на которое можно обратить взыскание.

- На момент проверки МФЦ в отношении должника не возбуждено никаких других исполнительных производств.

Заявление нужно подать в письменном виде в МФЦ по месту жительства или пребывания. Рассматривают его три дня. Затем должника включают в Единый федеральный реестр сведений о банкротстве, и начинается процедура внесудебного банкротства.

Она длится 6 месяцев. В этот период прекращается начисление процентов и штрафов, банки не могут списывать средства со счетов заемщика, приставы не могут продавать его имущество.

Но и самому должнику запрещено брать новые кредиты и займы, заключать сделки с обеспечением.

https://www.youtube.com/watch?v=OR42HAX79q4\u0026pp=ygVF0JXRgdC70Lgg0JHRi9Cy0YjQuNC5INCd0LUg0J_Qu9Cw0YLQuNGCINCa0YDQtdC00LjRgiDQkiAyMDIzINCT0L7QtNGD

Спустя полгода должник освобождается от обязательств перед указанными в заявлении кредиторами. Ему запрещено:

- Брать кредиты и займы в течение 5 лет, не указывая факт банкротства.

- Работать в органах управления юрлицом в течение 3 лет.

- Работать в органах управления кредитной организацией в течение 10 лет.

- Работать в органах управления страховой организации, негосударственного пенсионного фонда, управляющей компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда или микрофинансовой компании в течение 5 лет.

- Для предпринимателей, которые закрыли ИП меньше чем за год до подачи заявления о банкротстве — регистрироваться в качестве ИП и управлять юрлицом.

Если за 6 месяцев, пока идет процедура внесудебного банкротства, у должника появится доход или имущество, позволяющие погасить долги, нужно сообщить об этом в МФЦ. Тогда процедура прекратится. В следующий раз заявление можно будет подать только через 10 лет.

В России могут изменить процедуру внесудебного банкротства. Если это случится, диапазон долга расширят: максимальную планку повысить с 500 тыс. до 1 млн рублей, а минимальную понизить с 50 до 25 тыс. рублей.

Как списать долги через суд

При долге свыше 500 тысяч рублей процедура банкротства проводится через суд. Она, в отличие от первого случая, платная. По данным сайта «Госуслуги», придется оплатить госпошлину, вознаграждение арбитражному управляющему, публикации данных о банкротстве и почтовые расходы.

Должнику нужно отнести заявление в суд. Это также могут сделать кредиторы заемщика или Федеральная налоговая служба. Суд изучит ситуацию с доходами, имуществом заемщика. Решение могут выносить от 15 дней до трех месяцев. Пока идет процедура банкротства, пени и штрафы не начисляются, взыскания на имущество приостанавливаются.

Можно выйти на мировое соглашение с кредиторами, тогда процедура прекратится. Или договориться о реструктуризации долга, о новых сроках и условиях погашения.

Если ни то, ни другое не получилось, в дело вступит финансовый управляющий от саморегулируемой организации (СРО) арбитражных управляющих. Имущество заемщика распродадут, чтобы расплатиться с банками и МФО.

Если вырученных средств не хватит, остаток долга будет считаться погашенным.

Последствия банкротства через суд:

- На торгах реализуют все имущество должника, кроме вещей индивидуального пользования и единственного жилья (если оно не в ипотеке).

- Может быть запрещен выезд за границу.

- В течение трех лет нельзя занимать руководящие должности.

- В течение пяти лет запрещено брать новые кредиты без указания факта банкротства.

Как жить, чтобы денег хватало: советы экспертов и пример бюджета

Может ли банк сам списать долг

У каждого банка свой алгоритм работы с должниками. Кредитор напоминает о просроченном платеже, ведет переговоры с должником, чтобы определить возможность для погашения или реструктуризации, а затем обращается в суд.

На списание задолженности банки идут редко. Когда перспектив нет, они продают долг третьему лицу, например, коллекторам.

Некоторые коллекторские агентства сразу предлагают должнику списать 10–15% от суммы первоначального долга, если он согласится выплатить оставшуюся часть из собственных средств.

«Если агентству не удается договориться с заемщиком в течение долгого времени, теоретически оно может предложить списать более высокий процент долга (30–50% и больше), — говорит Александр Васильев, генеральный директор сервиса по возврату проблемной задолженности ID Сollect.

— Но для этого заемщику необходимо подтвердить документально свою финансовую несостоятельность (выписки со счетов, справку с биржи труда и т. д.). В большинстве случаев списание больше 25–30% долга возможно уже на стадии legal (судебных процессов с участием приставов).

Если заемщик докажет, что может выплатить не больше половины долга, кредитор пойдет навстречу с условием, что оставшаяся после списания сумма будет выплачена без задержек в четко оговоренные сроки.

Убедительным аргументом может быть длительное отсутствие работы, болезнь, неполная семья и другие факторы».

По словам Васильева, готовность заемщика к диалогу — ключ к достижению договоренности о списании долга:

«Если заемщик скрывается от первоначального кредитора или коллекторского агентства, он просто не узнает о том, что ему готовы пойти навстречу и простить часть долга в обмен на согласие выплатить остаток в четко оговоренные сроки.

Чем дольше он избегает контакта, тем меньше шансов получить такое предложение.

Поэтому моя рекомендация: вне зависимости от глубины просрочки начать диалог с кредитором как можно быстрее — возможность договориться и найти компромиссное решение есть всегда».

Рефинансирование и реструктуризация

Банк может пересмотреть условия кредита — это и есть реструктуризация. Например, заемщику увеличат срок, за счет этого сумма ежемесячного платежа снизится. Но и совокупная сумма выплат процентов возрастет. В итоге общая сумма платежей по кредиту будет больше, чем могла бы быть без реструктуризации.

Существует услуга рефинансирования, при которой заемщик берет в своем или стороннем банке новый кредит, чтобы полностью или частично погасить старый. Этот способ помогает снизить процентную ставку по кредиту, увеличить его сроки и изменить суммы ежемесячных выплат, а также, если у заемщика оформлено несколько кредитов в разных банках, заменить их на один.

Заемщики, у которых временно нет средств для погашения долга, могут взять кредитные каникулы, их максимальный срок — 6 месяцев. Подробнее об этом льготном периоде мы тоже писали по ссылке.

Кредитные каникулы в 2023 году: условия и как их оформить

Популярные вопросы

Спишут ли долги по кредитам пенсионеров в текущем году?

Для пенсионеров в 2023 году не существует отдельной программы, по которой можно просто списать долги по кредитам.

Существует ли закон о списании кредитов в 2023 году?

Закона, по которому можно просто списать долги, нет. Существует Федеральный закон 127 «О несостоятельности (банкротстве)», в котором закреплена процедура банкротства физических лиц. В том числе — упрощенное банкротство.

Как проверить и погасить судебную задолженность Как проверить и погасить судебную задолженность 23.03.2023 15:20