Недостача В Кассе Что Делать В 2023 Году

Главная • Блог • Онлайн-кассы и 54-ФЗ • Инвентаризация денежных средств в кассе

Инвентаризация кассы ― проверка фактического объема денежных средств и сопоставление с данными в учете. По результатам определяется недостача или излишки. Основные причины расхождений ― неправильное проведение расчетов и мошеннические действия персонала. В статье расскажем, в каких случаях проводится инвентаризация средств в кассе, порядок процедуры и что делать после получения результатов.

Оглавление

Виды и сроки проведения инвентаризации кассы

Инвентаризация денежных средств в кассе бывает обязательной и добровольной. Первая проводится в случаях, закрепленных на законодательном уровне. Причины обязательной инвентаризации кассы:

- ликвидация, реорганизация или преобразование предприятия;

- передача имущества другой организации в аренду или по договору купли-продажи;

- подготовка годового бухгалтерского отчета (в этом случае инвентаризация выполняется каждый в год);

- смена материально ответственного лица;

- стихийные бедствия, чрезвычайные ситуации;

- обнаружение факта хищения, расхождений в учете.

Добровольная инвентаризация проводится по вашему желанию. Повод для нее не нужен. Сроки инвентаризации кассы на добровольной основе не установлены. Повода для ее проведения тоже нет.

Также инвентаризация бывает плановой и внеплановой. К плановой готовятся заранее. Предварительно известна дата ее проведения. Внеплановая инвентаризация происходит внезапно, чтобы выявить все возможные нарушения.

Основания для внепланового проведения инвентаризации кассы:

- контроль качества работы кассиров, профилактика ошибок и нарушений;

- требования органов контроля;

- доклады сотрудников о нарушениях.

Внеплановую инвентаризацию проводите хоть каждый день. Сроки такой проверки не ограничены. Для внеплановой инвентаризации составьте приказ, где укажите причину ее проведения и состав инвентаризационной комиссии.

Кто проводит инвентаризацию кассы

В составе инвентаризационном комиссии присутствуют:

- представители администрации предприятия;

- бухгалтера;

- сотрудники службы внутреннего аудита или независимых аудиторских компаний;

- представители службы безопасности и другие специалисты (менеджеры, экономисты и т. д.).

Обратите внимание! Даже отсутствие одного утвержденного члена комиссии дает повод считать инвентаризацию недействительной.

Различают сплошную или выборочную инвентаризацию денег в кассе. При сплошной проверяют:

- Наличность в кассе. Пересчитывают деньги и сравнивают с данными в кассовом отчете (счетчиками онлайн-кассы) или кассовой книге.

- Денежные документы. К ним относятся билеты на самолеты, поезда, топливные карты и прочее. В учет принимается фактическое количество по видам документов. Обязательно сверяют реквизиты и стоимость с данными в учетной программе.

- Ценные бумаги. Сверяют серии и номера, фактическую и номинальную стоимости, срок погашения с данными описей.

- БСО (бланки строгой отчетности). Важно знать, сколько их в наличии, какие виды и номера БСО. Полученные значения сверяют с информацией в забалансовом счете 006, которая отражена в описи.

Выборочная инвентаризация кассы проводится в том случае, когда нужно проверить что-то конкретное. Например, только наличность. Руководитель отражает в приказе предмет проверки.

Порядок инвентаризации кассы

Прежде всего, помните об обязательном ограничении. При инвентаризации не принимайте и не выдавайте деньги и другие ценности. Операции с ними возможны только после анализа результатов проверки.

Порядок проведения инвентаризации кассы:

-

1.

Если вы руководитель предприятия, вам нужно издать приказ о проведении инвентаризации. Утвердить в нем состав инвентаризационной комиссии, указать причину проверки (например, смена материально ответственного лица). Для инвентаризации, которая проводится перед формированием годового бухгалтерского отчета, издавать приказ не нужно.

-

2.

Кассир отдает документы на расход в бухгалтерию. Составляет расписку о полной передаче документов, оприходовании поступивших в кассу и списании выбывших денег и ценностей.

-

3.

Члены комиссии приступают к инвентаризации: проверяют все то, что указано в приказе. Во время процедуры присутствие кассира обязательно.

-

4.

После проверки происходит оформление результатов инвентаризации кассы. Составляется инвентаризационная опись.

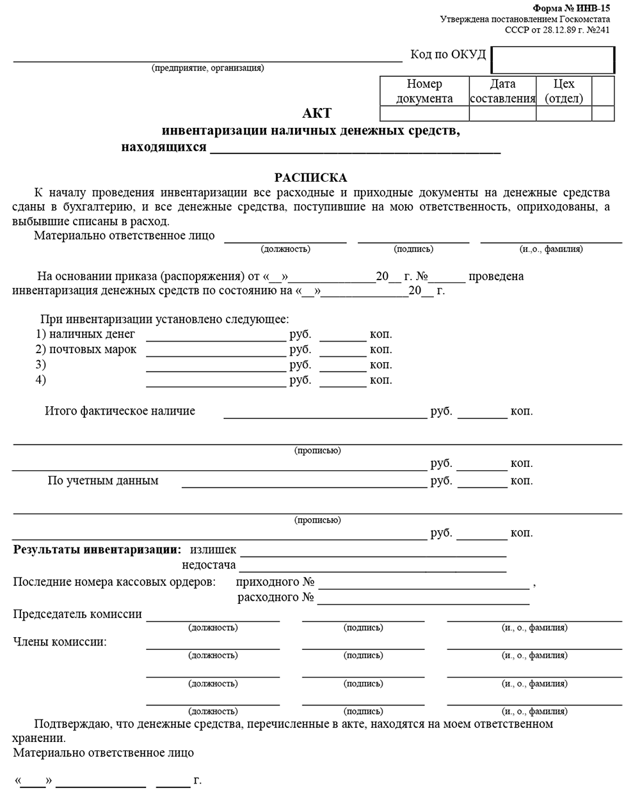

Акт инвентаризации денежных средств в кассе составляется по ф. ИНВ-15.

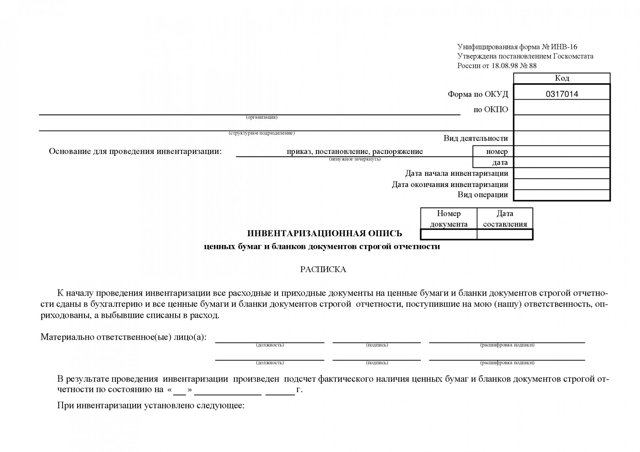

Для ценных бумаг и БСО ― ф. ИНВ-16.

Результаты инвентаризации денежных средств в кассе:

- фактические данные соответствуют учетным;

- выявлены излишки;

- обнаружена недостача.

В первом случае ничего делать не нужно. Какие меры следует предпринять в двух других ― подробно объясняем далее.

Порядок действий при недостаче

Если при инвентаризации в кассе выявлена недостача, сделайте следующее:

-

1.

Получите от кассира объяснительную о причинах недостачи.

-

2.

Издайте приказ о возмещении недостачи денежных средств или ценностей.

-

3.

Проследите, чтобы кассир внес недостающую сумму в кассу или спишите деньги с его ближайшей зарплаты.

Кассиры представляют объяснительные в письменном виде. Для этого можно использовать обратную сторону акта ИНВ-15 или отдельный лист. Объяснительные содержат следующие данные:

- название организации;

- ваши фамилия, имя, отчество как руководителя компании;

- дату обнаружения недостачи (проведения инвентаризации кассы);

- причины недостачи;

- фамилию, имя, отчество кассира, его подпись.

Если ваш сотрудник не хочет писать объяснительную, составьте акт об отказе кассира от представления объяснений по факту недостачи в кассе. Он должен поставить на нем свою подпись.

Если он и это не хочет делать, зафиксируйте его отказ в акте с подписями двух свидетелей. Если ваш сотрудник напрочь отказывается возмещать недостачу, вы можете это сделать принудительно.

Для взыскания составьте соответствующий приказ. Все решается в судебном порядке:

-

1.

Если речь идет о небольшой сумме, просто удержите ее с зарплаты работника (полностью или по частям). При этом сотрудник может продолжать работать, если пожелает.

-

2.

Увольте кассира, а дальнейшую его судьбу пусть решает суд. Правонарушителю назначать исправительные работы, штраф или более серьезное наказание (в зависимости от ситуации).

Вы также можете отказаться от материальной компенсации и ограничиться выговором. У вас на это есть полное право. То есть, как действовать в конкретном случае, решать работодателю.

Обратите внимание! Вы можете уволить кассира за воровство, мошенничество или соучастие в противоправных действиях только в том случае, если его вина доказана. В противном случае сотрудник также вправе подать на вас иск в суд за клевету.

Проводки, отражаемые в бухучете по результатам инвентаризации кассы, отличаются в зависимости от обстоятельств. Если кассир возмещает всю сумму недостачи, отнесите ее к «прочим расходам» и проведите по бухгалтерии в отчетном периоде, когда сотрудник внес деньги в кассу.

Проводки:

| 94 | 50 | Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 70 | 73-2 | Сумма удержана из зарплаты кассира или внесена им в кассу добровольно |

Проводки, оформляемые в том случае, если вы не заставляете кассира возмещать недостачу:

| 94 | 50 | Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 91-2 | 94 | Сумма недостачи признается в составе прочих расходов |

Проводки, если сотрудник не виновен в недостаче:

| 94 | 50 | Обнаружена n-ная сумма недостачи в кассе |

| 91-2 | 74 | Списание недостачи с неопределенным виновником |

Что делать с излишками

Казалось бы, все в порядке, излишки ― это не недостаток, и можно закрыть глаза на данное обстоятельство. Но не спешите радоваться. Излишки не появляются на пустом месте и есть какая-то причина их образования. Например, ошибочные действия кассира при проведении операций.

Еще неизвестно, чем они могут обернуться: жалобой покупателя или проверкой со стороны контролирующих органов. Любое несоответствие, выявленное по результатам инвентаризации кассы, нужно исправлять.

Как это сделать? Если при инвентаризации кассы выявлены излишки, они изымаются комиссией, оприходуются и отражаются в акте. «Лишние» деньги включите в прочие доходы компании. Найденные средства в налоговом учете зафиксируйте на дату оформления результатов.

Проводка при излишках, выявленных по результатам инвентаризации денежных средств в кассе: дебет 50, кредит 91 ― оприходованы излишки налички в кассе.

Случай из жизни предпринимателя

— Алексей Васильев, г. Москва

«У меня сеть продуктовых магазинов «у дома». При очередной инвентаризации была выявлена недостача в кассе. Потом ― снова. Кассиры только разводили руками, а доказать их вину я не мог. Хочу заметить, что в то время мы еще вели учет средств на бумаге. Закон позволял работать без онлайн-кассы.

Потом установил ККТ и другое оборудование, поставил товароучетную систему. Ситуация сразу изменилась: все магазины стали, как на ладони. Я контролирую бизнес-процессы в личном кабинете кассы. Инвентаризацию также стало проводить гораздо легче, удобнее и быстрее. И, что самое главное, сразу нашлась причина недостачи. Пришлось уволить одного кассира, он оказался не чист на руку».

Частые вопросы и ответы

Добровольную инвентаризацию кассы можно проводить когда угодно ― на ваше усмотрение. Обязательная ― при наступлении обстоятельств (подошел срок сдачи годовой бухгалтерской отчетности, меняется материально ответственное лицо и т. д.).

При инвентаризация кассы полученные фактические сведения сопоставляются с данными в учете. По результатам проверки можно выявить излишки или недостачу.

Инвентаризация денежных средств в кассе проводится в присутствии материально ответственного лица (как правило, кассира). Создается соответствующий приказ и созывается инвентаризационная комиссия, члены которой пересчитывают деньги в кассе и сверяют их с остатком по кассовой книге.

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш [email protected] |

Нужна помощь по онлайн-кассе?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить вопрос с вашей кассой.

Недостача денежных средств в кассе: причины, учет, списание, акт — Контур.Бухгалтерия

При учете наличных денег в кассе требуется периодическая инвентаризация. Иногда при инвентаризации обнаруживают, что денег в ней не хватает — это значит, есть недостача. Может быть, кассир ошибся в расчетах, но есть и риск, что деньги были украдены. Как отразить недостачу в учете, когда и за чей счет ее списывать и какие документы понадобятся, расскажем в статье.

Об обратной ситуации мы рассказали в статье «Излишки денежных средств в кассе»

Инвентаризация кассы: когда и зачем проводится

Нехватку денег в кассе обычно видят во время инвентаризации. Эту процедуру организация проводит в том порядке и в те сроки, которые определила сама. Но иногда проверка обязательна:

- в конце года перед подготовкой годовой бухотчетности;

- при найме нового кассира или другого материально ответственного лица;

- при обнаружении хищений, порчи или злоупотреблений деньгами и другими ценностями из кассы.

Руководство организации может запланировать проверки заранее или провести их внезапно. Как правило, к плановым подходят более ответственно, зато внеплановые помогают найти больше нарушений. К примеру, если недобросовестный сотрудник «позаимствовал» деньги из кассы на время, то он может не успеть вернуть их перед неожиданной проверкой.

Поводом начать внеплановую проверку будут жалобы покупателей, требования контролеров, сообщение от других сотрудников или просто собственное желание убедиться, что все в порядке. Ограничений по частоте проверок нет — их можно устраивать хоть каждую неделю, хоть каждый день.

Как проходит инвентаризация кассы

Чтобы начать инвентаризацию, руководство издает приказ и назначает инвентаризационную комиссию. Только для годовой инвентаризации приказ не нужен.

Инвентаризация кассы включает в себя проверку наличных, ценных бумаг, бланков строгой отчетности, переводов в пути, денежных документов (билеты на самолеты и поезда, топливные карты, путевки и пр.). В приказе на проведение инвентаризации можно обозначить конкретные объекты проверки.

Комиссия пересчитывает всю наличность в кассе и проверяет, соответствует ли остаток сумме, указанной в кассовой книге. Дополнительно проверяют кассовые отчеты, приходные и расходные кассовые ордера, записи в кассовой книге и др.

Важно! На время инвентаризации касса закрывается — принимать и выдавать денежные средства нельзя.

На инвентаризации кассы должно присутствовать материально ответственное лицо — обычно это кассир. А перед началом проверки кассир должен подтвердить, что передал в бухгалтерию все расходные и приходные документы, оприходовал поступившие ценности и списал выбывшие.

Как оформить недостачу

Результаты инвентаризации оформляют в виде инвентаризационной описи (акта инвентаризации). Можно разработать форму самостоятельно или использовать стандартную ИНВ-15 — она подходит для оформления результатов проверки денежных средств и денежных документов.

Акт обычно составляется в двух экземплярах — для бухгалтерии и для кассира. Но если инвентаризация проводится из-за смены кассиров, понадобится сразу три экземпляра — бухгалтерии, старому кассиру и новичку.

Если во время инвентаризации нашли недостачу, нужно:

- составить сличительную ведомость (если вы используете форму ИНВ-15, отдельные ведомости не нужны, так как вся информация будет в акте);

- получить от кассира письменную объяснительную или составить акт об отказе;

- провести служебное расследование в составе инвентаризационной комиссии, чтобы установить, виноват ли кассир в недостаче, совершал ли он противоправные действия, есть ли основания для освобождения его от ответственности.

Как привлечь кассира к ответственности

Это можно сделать не всегда. Чтобы привлечь к ответственности материально ответственное лицо, нужно выполнить следующие условия:

- оформить недостачу документами;

- доказать вину работника — по умыслу или неосторожности;

- доказать, что работник совершил неправомерные действия или бездействовал, что прямо привело к недостаче.

В статье 239 ТК РФ перечислены случаи, когда привлечь работника к материальной ответственности нельзя. Например, случился пожар, на кассира напали грабители и угрожали оружием, работодатель не оборудовал помещение по всем правилам хранения наличных.

Материальная ответственность кассира может быть полной или ограниченной. Если с ним заключен договор о полной ответственности, то взыскать можно будет всю сумму (ст. 244 ТК РФ). Если такого договора нет — ответственность кассира ограничена его средней месячной зарплатой (ст. 241 ТК РФ).

Как взыскать сумму недостачи

Чтобы взыскать деньги, работодатель должен издать соответствующий приказ. На это у него есть месяц после того, как комиссия установит точную сумму ущерба (она не может быть больше среднемесячного заработка).

Приказ составляется в произвольной форме с указанием всей необходимой информации и подписью руководителя. Все лица, которых касается приказ, тоже должны поставить подписи об ознакомлении.

Общество с ограниченной ответственностью «Ясно»

Приказ

02.07.2021

№ 154

Об удержании из заработной платы работника суммы недостачи, выявленной при инвентаризации кассы

Во время проведенной на основании приказа от 25.06.2021 № 43 инвентаризации денежных средств в кассе была обнаружена недостача денежных средств, произошедшая по вине кассира Андреевой М.М. На основании этого и в соответствии со ст. 238, 244, 248 ТК РФ и договором о полной материальной ответственности от 12.08.2019 № 2,

ПРИКАЗЫВАЮ:

- Взыскать с Андреевой М.М. сумму недостачи в размере 4 500 (четыре тысячи пятьсот) рублей 00 копеек.

- Главному бухгалтеру Ивановой П.К. удержать сумму недостачи, указанную в п.1 настоящего приказа, из заработной платы кассира Андреевой М. М., начиная с текущего месяца с учетом ограничений, предусмотренных ст. 138 ТК РФ.

- Ознакомить кассира Андрееву М.М. с настоящим приказом.

- Контроль за исполнением приказа оставляю за собой.

Основание:

- Инвентаризационная опись наличных денежных средств № 2 от 26.06.2021.

- Объяснительная записка кассира Андреевой М. М.

Общая сумма удержаний из зарплаты не должна превышать 20 % от каждой выплаты на руки (минус НДФЛ). Например, если зарплата кассира до вычета налога составляет 15 000 рублей, то за раз можно будет удержать не больше 2 610 рублей (ст. 138 ТК РФ).

Если работодатель не успеет оформить приказ о взыскании в течение месяца, придется обращаться в суд. Еще судебные разбирательства бывают, когда работник отказывается возмещать ущерб после увольнения или не согласен выплатить остаток недостачи, который превышает его среднюю зарплату. Срок для иска в суд — один год со дня выявления ущерба.

Что делать, если ответственных нет и деньги взыскать не с кого

Если организация не смогла выявить виновника недостачи, то вся сумма ущерба списывается на издержки. Для списания тоже издают приказ — строгой формы нет, поэтому оформляйте произвольно.

В приказе указывается сумма недостачи денежных средств, а также основания для списания — это документы госорганов, которые подтверждают отсутствие виновного лица. Например, постановление о прекращении уголовного дела, справка о подтверждении причины возникновения пожара и пр.

Работодатель может и сам отказаться от удержания суммы недостачи с работника (ст. 240 ТК РФ). Такое решение оформляется приказом об освобождении работника от материальной ответственности.

Как отразить недостачу наличных в кассовой книге

В нормативных документах нет правил, по которым надо отражать недостачу в кассовой книге. Однако понятно, что показать ее нужно в графе № 5 «расход», а основанием будет акт инвентаризации.

Порядок отражения следующий:

- графа 1 — дата и номер акта инвентаризации;

- графа 2 — «Недостача»;

- графа 3 — корреспондирующий счет 94;

- графа 5 — сумма недостачи.

| 1 | 2 | 3 | 4 | 5 |

| Остаток на начало дня | x | |||

| № 21 от 02.07.2021 | Недостача | 94 | 4500 |

Так остаток на конец дня будет совпадать с фактическим. Если кассир внесет недостачу в кассу, нужно будет оформить ПКО и сделать запись о приходе.

Бухгалтерский и налоговый учет недостачи

В бухучете недостачи отображаются в том отчетном периоде, к которому относилась дата, по состоянию на которую вы проводили инвентаризацию. Так, годовая инвентаризация влияет на показатели годовой бухгалтерской отчетности.

Проводки для недостачи в кассе следующие:

| Дт 94 Кт 50 | Отражаем недостачу в кассе |

| Дт 73 Кт 94 | Сумма недостачи отнесена на виновное лицо |

| Дт 70 Кт 73 | Недостача удержана из заработной платы виновного лица |

| Дт 50 Кт 73 | Работник внес наличные в кассу в счет недостачи |

| Дт 91 Кт 94 | Сумма недостачи списана в расходы (если нельзя взыскать) |

Сумма недостающих денежных средств может быть учтена организацией в расходах (пп. 20 п. 1 ст. 265 НК РФ). При этом суммы возмещения, полученные от работника, признаются в составе внереализационных доходов и отражаются на дату признания их должником или на дату вступления в силу решения суда.

Ведите учет наличных в кассе, денежных документов, ценных бумаг и БСО в Контур.Бухгалтерии. Оформляйте приходные и расходные кассовые ордера и готовьте документы для инвентаризации.

А еще в сервисе можно оформлять расчеты с сотрудниками, сдавать отчетность через интернет и даже подключить интеграцию с кассовой программой. Попробуйте все возможности Контур.

https://www.youtube.com/watch?v=k2oUCJcnvpU\u0026pp=ygVF0J3QtdC00L7RgdGC0LDRh9CwINCSINCa0LDRgdGB0LUg0KfRgtC-INCU0LXQu9Cw0YLRjCDQkiAyMDIzINCT0L7QtNGD

Бухгалтерии на тестовом периоде — 14 дней в подарок всем новым пользователям.

Недостача в кассе что делать работодателю в 2023 году – Ериковское сельское поселение

- Инвентаризационной описи;

- Сличительной ведомости;

- Акта по результатам инвентаризации.

Недополученные в результате действий работника доходы (упущенная выгода) взысканию с работника не подлежат. Исключение – руководители организаций.

На разовый размер удержания с сотрудника распространяется ограничение в 20% от объема месячной заработной платы.

Что делать если недостача больше месячного заработка?

Сложности у нанимателя возникают в случае значительных по сумме потерь, существенно превышающих размер месячного дохода виновного в них работника. В этом случае, за работодателем сохраняется право на взыскание суммы среднемесячного заработка. А вот с размером его превышения можно поступить следующим образом:

- Договариваться с работником о написании заявления на удержание суммы превышения в добровольном порядке – скачать образец;

- Подача искового заявления в суд о принудительном взыскании оставшегося ущерба с работника.

Для работодателя более приемлем первый вариант, еще и с учетом того, что в этом случае сумма удержаний из зарплаты может быть не ограничена в 20%.

В случае обращения в суд нанимателю необходимо доказывать:

- Нет причин для не привлечения к материальной ответственности в силу закона;

- Ущерб вызван корыстными мотивами или небрежным отношением к работе сотрудника;

- Виновность сотрудника;

- Связь между возникшими потерями и действиями (бездействиями) ответственного лица;

- Сумму ущерба, подлежащего взысканию.

Если хотя бы одно из указанных обстоятельств не будет в достаточной степени подтверждено, суд откажет в иске. Более того, даже если доказательств будет достаточно у сотрудника есть шанс представить более убедительные доводы об отсутствии своей вины и избежать принудительного взыскания.

Надоело читать? Позвоните юристу и он быстро вас проконсультирует по любым вопросам (бесплатный звонок по всей России): 8 (800) 302-32-85

Не нашли ответа на свой вопрос? Для того чтобы узнать, как решить именно Вашу проблему и получить консультацию юриста, пишите в онлайн-чат справа, в форму для вопросов ниже или звоните по телефону:

Консультация в чате и по телефону – это самые быстрые способы получения ответа. Через форму ниже – примерное время ожидания ответа 5-7 дней.

Добрый день! В период моего отпуска была проведена инвентаризация. И была выявлена недостача в размере 22000 тыс рублей. Моя сменщица написала объяснительную что она признает свою вину. И выплатит половину суммы долга.

Я с отпуска вышла но меня руководитель и ревизия не поставили в известность по поводу недостачи. И ни какие обьяснительные я не писала. И документы в том числе не подписывала.

Что в таком случае делать? Они имеют права высчитывают с меня долг? И как это должно происходить по закону

Добрый вечер, София.

Во-первых, вас должны были ознакомить с результатами инвентаризации под роспись. И у вас есть право оспорить результаты, если вы с ними не согласны.

Касаемо взыскания. Предположу, что вы являетесь материально-ответственным лицом и есть договор. Согласно ст.242 ТК РФ материально-ответственное лицо обязано возместить работодателю ущерб, если взыскание не превышает среднего заработка.

По результатам инвентаризации недостача составила 22 тысячи, в идеале 11 погасить должны вы. МРОТ в 2022 году 13890 рублей. То есть в любом случае ваш заработок выше, чем предполагаемый вычет недостачи.

Вас должны ознакомить с результатами инвентаризации. Если вы с ними не согласны, оспаривайте. Не оспорите, работодатель будет вправе произвести взыскание 11 тысяч из вашего заработка.

https://www.youtube.com/watch?v=k2oUCJcnvpU\u0026pp=YAHIAQE%3D

Работал в должности специалиста по ОТ в ООО, договора о полной материальной ответственности не было. при увольнении удержали из заработной платы 20623 рубля, объяснили тем, что акты списания не были подписаны мастерами. акты подписали, теперь ищут разные поводы деньги не возвращать.

Добрый день, Сергей.

Для удержания средств из заработной платы работника работодатель обязан составить документы, хотя бы акт о причиненном вреде, должна быть определена сумма ущерба и т.д. Более того не во всех случаях из зарплаты работника можно произвести удержание, да и ваша объяснительная должны быть. Сумма в 20623 рубля откуда взялась? Как ее насчитали? Налицо незаконность вычета из расчетных.

Направьте работодателю претензию с требованием о доначислении удержанных средств в виду того, что они были удержаны не законно. Если вам откажут обращайтесь в суд.

Здравствуйте могу ли я уволиться а не достача покрыть заработной платой. Или мне нужно сначала заплатить не достача а потом увольняться.

Добрый вечер, Наталия.

Если в вашем учреждении была проведена инвентаризация, в ходе которой обнаружена недостача и с вами заключен договор о материальной ответственности, а также доказано, что это ваша вина в недостаче, средства вернуть придется в любом случае, и не важно до увольнения или нет. То есть не заплатите до увольнения добровольно, взыщут с расчетных.

Если вы не согласны с тем, что недостачу повесили на вас, акт об инвентаризации можно оспорить. И рекомендую уладить все вопросы с недостачей до увольнения, потому что взыскание через суд потом та еще процедура.

Добрый день. Я работник магазина пром.товара. При моем увольнение по собственному желанию, работодатель имеет право с меня взыскать недостачу?

Добрый вечер, Татьяна.

Вы материально-ответственное лицо, поэтому несете ответственность за сохранность товара. И, тем не менее, прежде чем взыскать недостачу, нужно провести инвентаризацию, с которой вы должны быть ознакомлены. А просто так посчитав чуть ли не на карандаш, с вас не могут взыскать просто так и рубля.

Если вас поставили в известность, что при увольнении будет взыскана недостача, настаивайте на проведении инвентаризации, тем более если у вас сменщица, которая также ответственна за сохранность товара как и вы.

Что делать, если выявлена недостача в кассе – действия работодателя, возмещения денежных средств кассиром

- Компании, деятельность которых подразумевает работу с наличными денежными средствами, нередко сталкиваются с проблемой их недостачи в кассе.

- Особенно часто такое явление возникает в случае взаимодействия с достаточным количеством клиентов.

- Кто ответственен за такие ошибки, и каковы способы их устранения?

В большинстве случаев недостачи наличных денежных средств выявляются в ходе инвентаризации. Эта процедура является неотъемлемой частью работы практически каждой организации.

В процессе ее проведения осуществляется пересчет и оценка материальных ценностей, денег, относящихся к имуществу компании.

Кроме этого, недостачи выявляются в результате незапланированных проверок. Необходимость их проведения обусловлена следующими факторами:

- смена материально-ответственного лица;

- стихийное бедствие, ЧС;

- смена собственника предприятия;

- вероятность хищения имущества фирмы.

Если в ходе проведения проверки работы кассира работодателем была выявлена недостача, ему необходимо предпринять ряд действий. Первое, что нужно сделать — потребовать объяснений от кассира.

Для предоставления разъяснений ситуации ему выделяется 2 дня. Требование работодателя может быть оформлено документально или выражаться в устной форме. Отказ сотрудника от дачи показаний должен оформляться в виде акта.

В последующем работодателем проводится расследование. По его итогам определяется виновный, в результате действия или невнимательности которого возникла недостача. В случае вынесения ему взыскания составляется приказ.

Возможные причины отсутствия наличности

- Недостача далеко не всегда связана с недобросовестным отношением ответственных сотрудников к своей работе.

- Причинами возникновения такого явления могут служить другие факторы.

- Основные причины появления недостачи денег в кассе:

- кража. Самое распространенное обстоятельство. Совершить хищение может любое лицо, имеющее доступ к кассе;

- обстоятельства непредвиденного характера. К примеру, стихийное бедствие. В результате такого явления материальные ценности могут быть утрачены или испорчены без участия людей;

- пересорт. Продажа товара по недействительной или более низкой цене. Часто такая ошибка возникает в том случае, если компания занимается реализацией одного товара нескольких видов;

- производственные издержки. Товары могут быть испорчены без чьей-то вины.

Важно учесть — для каждого вида недостачи имеется определенный лимит, поэтому незначительные недостатки денежных средств в кассе — нормально явление.

Обязан ли кассир возмещать деньги?

Кассир — это сотрудник, профессиональная деятельность которого связана с работой с наличными средствами. На него возлагается огромная ответственность.

https://www.youtube.com/watch?v=tJ063w8-iLs\u0026pp=ygVF0J3QtdC00L7RgdGC0LDRh9CwINCSINCa0LDRgdGB0LUg0KfRgtC-INCU0LXQu9Cw0YLRjCDQkiAyMDIzINCT0L7QtNGD

В ТК РФ и Постановлении Министерства труда отражен перечень должностей, по отношению к которым обязательно должен устанавливаться полный вид материальной ответственности. Это означает, что при выявлении нарушений, работники обязаны полностью возместить работодателю весь ущерб.

Должность кассира включена в указанный перечень.

Сумма недостачи может быть отнесена на кассира в полном объеме, так как ответственность за отсутствие наличных денег в кассе возлагается именно на этого сотрудника.

Данное правило регламентируется 242 статьей ТК РФ.

Кассир не обязан выплачивать работодателю компенсацию в том случае, если возникновение недостачи было спровоцировано факторами, от него не зависящими. Таковыми являются:

- катастрофа или другое подобное явление, в ходе которого касса подверглась повреждению;

- воздействие непреодолимой силы — ограбление, хищение и т.д.

Способы возмещения

- Технология возврата недостающих денежных средств в кассу зависит от суммы недостачи и других сопутствующих факторов.

- Если кассир обладает соответствующей возможностью, он должен погасить задолженность единоразово.

- В случае значительной недостачи возможна рассрочка платежа.

- Важно, что таким образом взыскание денежных средств проводится только при согласии обеих сторон трудовых отношений.

- Также может устанавливаться определенная сумма, которая будет удержана из заработной платы сотрудника до момента возврата полной утраченной суммы.

- При наличии разногласий или отказа кассира от компенсации убытков работодатель вправе обратиться в суд.

Как списать выявленную нехватку денег?

Для того чтобы выявленная по результатам проверки работы кассира недостача была списана или отнесена на счет кассира, необходимо позаботиться о наличии следующих документов:

- Акт о правильности проверки, в ходе которой была выявлена недостача.

- Сличительная ведомость.

- Ведомость учета результата инвентаризации

- Объяснительная записка кассира.

- Приказ руководителя о назначении взыскания.

- Решение судебного органа (при наличии).

- Постановление о приостановлении расследования ситуации (если виновник не найден).

Также некоторые изменения отражаются в бухгалтерском учете. Все недостачи должны быть списаны в дебет 94 счета, который имеет соответствующее название — “Недостачи и потери от порчи ценностей”.

Документальное оформление

Недостачу денег в кассе относят к категории расходов. Для ее установления проводится инвентаризация, по результатам которой выявляются причины недостатка денежных средств в кассе.

По окончанию процедуры ответственными сотрудниками составляется акт, оформленный по унифицированной форме ИНВ-15.

Отчет составляется в нескольких экземплярах. Один передается в отдел бухгалтерии, другой остается у кассира.

Руководителем организации оформляется акт, с помощью которого он оповещает сотрудника о случившемся недоразумении.

В течение нескольких дней сотрудники, по предварительным данным виновные в выявлении недостатка, должны предоставить письменные объяснения.

Если по окончанию указанного периода объяснительная записка не предоставляется руководителю, составляется акт об отказе.

Факт выявления недостачи также отражается в бухгалтерском учете. Для этого создан специальный счет 94, имеющий соответствующее название — “Недостачи и потери от порчи ценностей”. Также недостачи могут отражаться в счете 50 — “Касса”.

- После получения / неполучения объяснений кассира работодателем проводится расследование возникшей ситуации.

- По ее результатам подтверждается или опровергается факт присутствия вины кассира.

- В случае, если сотрудник признается виновным, ему назначается финансовое взыскание.

- С этой целью руководителем издается соответствующий приказ.

В документе указанного вида отражается информация о нарушителе, дата выявления недостачи и условия, при которых она была обнаружена. Указывается величина недостачи и способ ее возмещения.

Ответственность кассира при выявлении недостачи на кассе

Анна спрашивает: «Продавец-кассир сообщила, что увольняется. В ее предпоследний рабочий день обнаружили недостачу по кассе. Сотрудница утверждает, что не брала деньги, хотя речь о приличной сумме — больше ее месячной зарплаты.

https://www.youtube.com/watch?v=tJ063w8-iLs\u0026pp=YAHIAQE%3D

Хотим сначала сами разобраться в причинах недостачи, прежде чем идти в полицию. Расскажите, как правильно все проверить? И есть ли шансы добиться возврата денег от уже бывшей сотрудницы?»

Чтобы взыскать всю сумму ущерба, работодатель должен ее доказать. Но для начала важно зафиксировать факт недостачи или пропажи до увольнения работника — иначе взыскать компенсацию будет очень проблематично. Например, если недостачу по кассе выявили через два дня после увольнения продавца — виновным вполне может быть любой другой сотрудник с доступом к наличным деньгам.

Если кассир потерял деньги или, например, деньги пропали из открытой кассы — взыскивать недостачу придется через суд. А если подтвердится кража, то работодатель вправе обратиться с заявлением в полицию.

Далее рассмотрим порядок, как правильно зафиксировать факт недостачи, определить сумму ущерба и собрать доказательства.

Порядок взыскания зависит от того, согласен ли работник с выводами служебной проверки или нет, а также заключен ли отдельный договор о полной материальной ответственности. Кассир входит в список должностей, с кем можно заключать такой договор.

Постановление Минтруда от 31.12.2002 № 85

Если работник согласен с суммой ущерба и признает вину, нужно издать приказ о взыскании. На основе этого приказа работодатель удерживает деньги из зарплаты работника.

Приказ о взыскании ущерба

На принудительное взыскание без суда есть ограничение — разово не более 20% от месячной зарплаты, пока сотрудник не погасит нужную сумму. Максимально — не более его среднемесячного заработка.

ст. 138 ТК РФ

Если работник хочет добровольно возместить ущерб, он может договориться с работодателем о сумме компенсации и удобном графике выплат. Также можно договориться, как работник будет возмещать — вносить деньги самостоятельно или согласится на удержания из зарплаты.

Если работник не признает вину или не согласен с расчетом ущерба либо ущерб превышает месячный заработок человека, взыскать деньги можно только через суд. Сумма иска зависит от того, заключен ли с человеком договор о полной материальной ответственности.

Материальная ответственность работников регулируется главой 39 трудового кодекса. По умолчанию кассир несет частичную материальную ответственность. Это значит, что он должен возместить ущерб на сумму не больше своей среднемесячной зарплаты.

Глава 39 ТК РФ

Чтобы кассир полностью отвечал за возможный ущерб, организации нужно подписать с ним отдельный договор о полной материальной ответственности. И, если так будет удобнее, подготовить приказ о назначении материально ответственного лица. Тогда, если возникнут проблемы, есть шансы взыскать через суд всю сумму ущерба.

Приказ о назначении материально ответственного лица

Это все касается в первую очередь работающего специалиста. Шансы добиться компенсации от уволенного сотрудника невелики — например, украсть деньги из кассы мог кто угодно после его ухода из компании.

Предположим, у автора вопроса кассир зарабатывал 50 000 ₽. В кассе обнаружили недостачу 100 000 ₽. Если подписан договор о полной материальной ответственности, через суд получится взыскать все 100 000 ₽. Если же такого договора не было — не больше 50 000 ₽.

При этом сотрудник не должен возмещать ущерб, если были форс-мажорные обстоятельства или доказано, что сотрудник сделал все возможное, чтобы ущерба не произошло.

ст. 239 ТК РФ

К кассовому аппарату есть доступ у других работников. Кассир предупреждал о проблемах с безопасностью, но работодатель эту брешь не устранил. В итоге кто-то воспользовался лазейкой и вынес деньги из кассы. В этом случае кассир не несет ответственность за пропажу денег.

Также работник не несет материальную ответственность, если работодатель сам нарушил условия хранения имущества или денег. Например, если кассы нет вообще, а наличные складывают в коробку под прилавком.

Обязанность работодателя — оценить и обосновать размер ущерба, в котором обвиняют работника. Если выявили недостачу — считают точную сумму. Если речь об испорченном или потерянном имуществе, ущерб оценивают по рыночным ценам на день происшествия с учетом износа. Порядок доказательства, для взыскания материального ущерба с работника, такой.

ст. 247 ТК РФ

Начать проверку. Для начала проверки директору нужно издать внутренний приказ о служебном расследовании. Если речь о преступлении или административном проступке — руководитель одновременно с приказом подает заявление в полицию. Например, к таким ситуациям относится явное подозрение на кражу денег из кассы, как у автора вопроса.

Если захочет, работодатель может собрать комиссию из сотрудников компании. Ее состав утверждают приказом директора или ИП.

Приказ о создании комиссии

Чтобы обвинения были обоснованными, при работе с наличными в средних и крупных торговых компаниях соблюдают кассовую дисциплину — ежедневно учитывают движение денег по кассе.

Есть три кассовых документа, которые при недостаче в компании проверяют в первую очередь — это приходные и расходные кассовые ордеры, а также кассовая книга. Данные этих документов сверяют с фактическим остатком денег в кассе на момент проверки.

Без этого доказать вину или невиновность кассира будет сложнее.

Указание Банка России от 11.03.2014 № 3210-У

В небольших магазинах индивидуальных предпринимателей может не быть такого строгого учета — закон не обязывает ИП вести кассовый учет. На практике это может стать проблемой, если придется доказывать виновность сотрудника. Так, если кассу снимают раз в неделю, просто не будет доказательств, что деньги пропали по вине конкретного сотрудника.

Чтобы подстраховаться, стоит проверять отчеты о закрытии смены по ККТ ежедневно в конце дня и сверять сумму с остатком наличных в кассе. Также можно установить видеонаблюдение на кассовой стойке. Видеозапись, где кассир на камеру кладет деньги из кассы в карман, может стать веским доказательством.

Получить письменные объяснения от работника. Если сотрудник отказывается, это фиксируют отдельным внутренним актом.

Акт об отказе дать пояснения

Определить степень вины. Работодатель фиксирует результаты проверки письменно — с обоснованием суммы ущерба и обстоятельств. Здесь же указывается, возмещает ли работник ущерб частично или в полном объеме.

Акт итогов служебного расследования

Вот какие моменты важно расследовать, понять и отразить в акте:

- К каким последствиям это привело или могло привести?

- Кто несет за это ответственность?

- Какие обстоятельства повлияли на виновного сотрудника?

Пример акта о результатах служебного расследования

Ознакомить работника с актом проверки. Важно настоять, чтобы сотрудник ознакомился с актом и подписал его, либо придется составить акт об отказе от дачи объяснений. Результаты проверки могут стать основанием для иска и подтверждением суммы ущерба. А в случае с преступлением — дополнительным доказательством при расследовании в полиции.

Дальше порядок действий будет различаться в зависимости от того, взыскивают ущерб с работающего сотрудника или с уволенного.

Если ущерб взыскивают с действующего сотрудника, нужно издать приказ о привлечении к материальной ответственности. Приказ нужно издать не позднее месяца со дня начала служебной проверки. Если не уложиться в этот срок, с сотрудника можно будет взыскать ущерб только через суд. Если речь о бывшем работнике — доказать его вину после увольнения будет проблематично.

Приказ о привлечении к материальной ответственности

Работник должен ознакомиться с приказом и поставить подпись. После этого ущерб, причиненный работодателю, будут взыскивать из зарплаты работника.

Если сотрудник предложил возместить недостачу добровольно, то компенсирует ущерб по согласованному графику. В этом случае работник пишет заявление, где обязуется возместить ущерб с конкретными датами платежей. Если работник не соблюдает сроки платежей, работодатель вправе подать иск и взыскать оставшуюся сумму через суд.

Если сотрудник уже уволен, работодатель сразу готовит судебный иск. Срок исковой давности по делам о взыскании ущерба с работников — один год.

Срок считают с даты, когда обнаружили факт недостачи или пропажи имущества, например с даты приказа о начале служебного расследования.

Важно начать проверку до увольнения работника — в противном случае будет сложно доказать его вину и добиться компенсации ущерба.

ст. 392 ТК РФ

К иску работодатель прикладывает приказ о служебном расследовании, объяснительную от работника или акт об отказе давать пояснения — если проверку проводили во время его работы в компании, — акт о результатах расследования и другие документы, которые относятся к проверке и доказательству ущерба, к примеру выводы независимого аудита.

В разделе «Вопрос-ответ» эксперты Тинькофф разбирают популярные вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Вы можете отправить свой вопрос на почту [email protected].