Способ Уничтожения Списанных Основных Средств В 2023 Году

Мероприятия по утилизации (уничтожению) имущества, по которому требуется отразить списание (прекращение эксплуатации), оформляется Актом об утилизации (уничтожении) материальных ценностей (ф. 0510435). В статье рассмотрим нормативную сторону данной хозяйственной операции, а также ее отражение в программе «Бухгалтерия государственного учреждения, ред. 2.0».

Нормативное обоснование

Основные средства, не соответствующие условиям признания активом, то есть объект не принадлежит учреждению и (или) не находится в его пользовании, не контролируется им, а также от объекта не ожидается поступление полезного потенциала или экономической выгоды (пп. 35 — 37 СГС «Концептуальные основы»), должны учитываться на забалансовом счете 02 «Материальные ценности на хранении» согласно пп. 35, 335 Инструкции № 157Н.

Отразить выбытие объектов, не признанных активами, с забалансового счета 02 можно на основании следующих документов, их наличие обязательно:

- утвержденное решение о списании (выбытии) объекта основного средства (акт о списании);

- документ, которым оформляется реализация мероприятий, предусмотренных актом о списании. В качестве данного документа может выступать Акт б утилизации (ф. 0510435) при условии, что в акте о списании в качестве мероприятия по списанию указано «утилизация».

С целью корректного формирования отчетности в программе «Бухгалтерия государственного учреждения 8» к счету 02 открыты субсчета:

- 02.3 «ОС, не признанные активом»;

- 02.4 «МЗ, не признанные активом».

В соответствии с пп. 4.1 п. 2 ст.

146 НК РФ выполнение работ (оказание услуг) казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы Российской Федерации, не является объектом обложения НДС. В следствии этого согласно пп. 4 п. 2 ст. 170 НК РФ «входной» НДС по имуществу, приобретенному за счет бюджетных средств казенными учреждениями (или за счет бюджетных субсидий бюджетными и автономными учреждениями), включается в первоначальную стоимость объекта.

Приобретение имущества за счет бюджетных средств (бюджетных субсидий) не учитывается при расчете налоговой базы по налогу на прибыль. Это обосновывается тем, что любые расходы, связанные с деятельностью, которая направлена на получение дохода, не являются объектом обложения налога на прибыль (п. 1 ст. 252 НК РФ).

С 2023 года все учреждения должны в обязательном порядке применять электронные формы первичных документов, утвержденные приказом Минфина России от 15.04.2021 № 61н.

При этом в п. 6 приложения 5 к Приказу № 61н прописано, что что документы могут быть сформированы на бумажном носителе, если:

- отсутствуют организационно-технические условия формирования и хранения электронных документов;

- законодательно установлена необходимость составления (хранения) документа исключительно на бумажном носителе.

Мероприятия по утилизации (уничтожению) имущества, по которому требуется отразить списание (прекращение эксплуатации), оформляется Актом об утилизации (уничтожении) материальных ценностей (ф. 0510435).

Узнайте, какие специальные предложения на продукты «1С» доступны для вас прямо сейчас

Узнать

Отражение утилизации имущества в программе «Бухгалтерия государственного учреждения, ред. 2.0»

Рассмотрим порядок отражения выбытия имущества с забалансового счета 02 в связи с утилизацией в программе «Бухгалтерия государственного учреждения, ред. 2.0» на примере:

Ранее на балансе учреждения числилось основное средство — монитор — стоимостью 110 тыс. руб. После поломки монитора комиссией было принято решение о выбытии объекта с баланса на забалансовый счет 02.3 и связи с тем, что объект не соответствует критериям актива. Требуется отразить выбытие основного средства с счета 02.3, оформлены акт о списании и акт об утилизации.

Факт выбытия объекта с счета 02.3 в связи с его утилизацией отражается документом Акт об утилизации (раздел ОС, НМА, НПА — блок Выбытие).

-

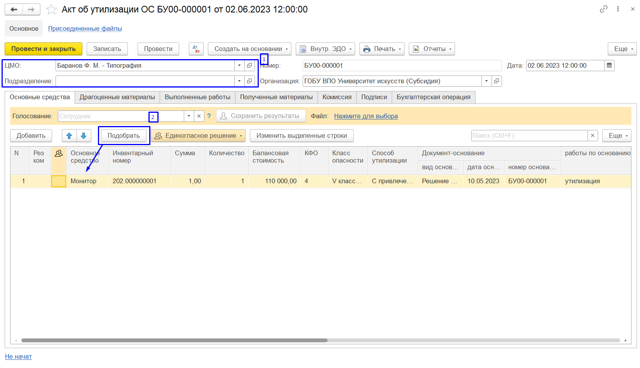

- При выполнении команды Создать в списке документов открывается форма создания документа, поле Дата заполняется по умолчанию согласно текущей дате компьютера (при условии, что в Моих настройках не указана иная Работая дата).

- В шапке документа обязательными для заполнения полями являются Организация и ЦМО, поле Подразделение заполняется при необходимости, если учет ведется в разрезе подразделений.

После заполнения шапки необходимо перейти к заполнению вкладок документа, первая вкладка Основные средства. На данной вкладке есть команды Добавить и Подобрать, с помощью которых можно добавить утилизируемый объект. Рекомендуется использовать команду Подобрать для выполнения подбора по остаткам с целью автоматического заполнения данных.

Заполняются следующие реквизиты:

- Инвентарный номер — указывается при наличии;

- Балансовая стоимость — стоимость по которой учитывался объект до принятия решения о прекращении признания активом;

- КФО;

- Класс опасности — класс опасности отходов, зависящий от степени негативного воздействия на окружающую среду в соответствии с критериями, установленными федеральным органом исполнительной власти, который регулирует охрану окружающей среды;

- Способ утилизации — указывается либо Самостоятельно, либо С привлечением специализированной организации;

- Документ-основание — указываются наименование, дата и номер документа, подтверждающего списание инвентарного объекта;

- работы по основанию — наименование видов работ по утилизации имущества.

-

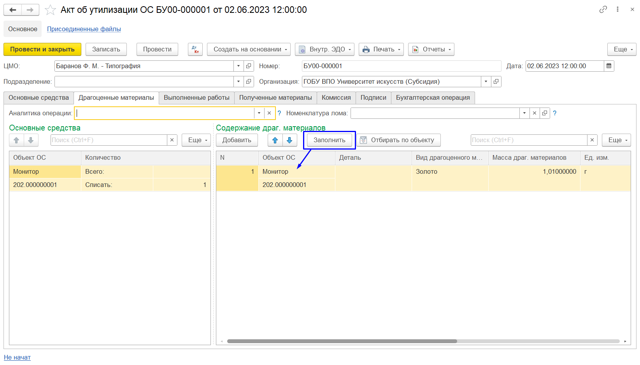

- После требуется заполнить вкладку Драгоценные металлы, если по объекту зарегистрирован факт содержания драгоценных материалов, предусмотрено автоматическое заполнение по команде Заполнить.

-

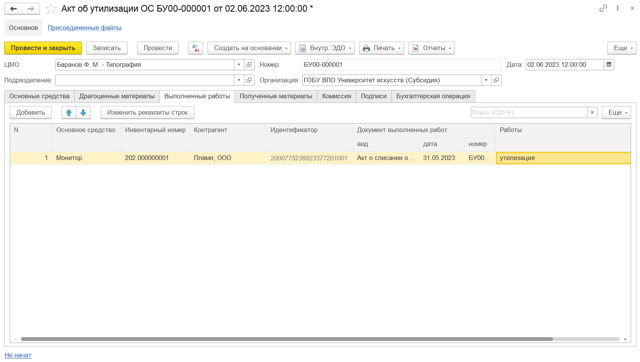

- Далее заполняется вкладка Выполненные работы, в котором указываются следующие реквизиты:

- Основное средство и Инвентарный номер (заполняются автоматически согласно данным вкладки Основные средства);

- Контрагент и Идентификатор — наименование специализированной организации, выполняющей работы по утилизации имущества, указывается, если утилизация выполняется учреждением не самостоятельно, и идентификатор (заполняется автоматически, не доступен для редактирования);

- Документ выполненных работ — наименование, дата и номер документа, подтверждающего произведенные работы по утилизации имущества (при наличии);

- Работы — наименование видов фактически выполненных работ по утилизации имущества.

- На вкладках Основные средства и Выполненные работы доступна команду Изменить выделенные строки (и Изменить реквизиты строк) для группового изменения значений реквизитов в табличной части.

-

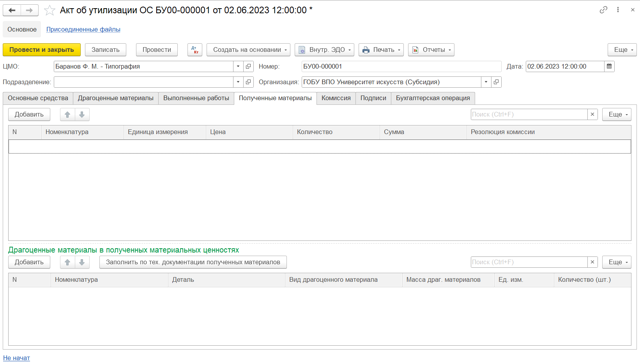

- Следующая вкладка Полученные материалы заполняется при наличии материальных ценностей, полученных в результате утилизации имущества, указываются следующие реквизиты:

- Номенклатура;

- Единица измерения;

- Цена, Количество, Сумма — справедливая стоимость за единицу объекта, определенная комиссией методом сопоставимых рыночных цен, количество материальных ценностей, стоимость материальных ценностей, полученных в результате утилизации;

- Резолюция комиссии.

В табличной части Драгоценные материалы в полученных материальных ценностях указывается справочная информация (при наличии) о содержании драгоценных материалов в полученных материальных ценностях.

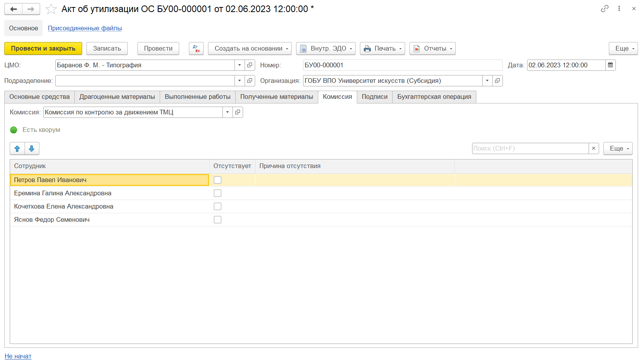

Далее требуется заполнить вкладку Комиссия, в поле Комиссия необходимо выбрать действующий комиссию из соответствующего справочника. Состав комиссии заполняется автоматически согласно указанным данным в выбранной комиссии.

- В табличной части необходимо отметить отсутствующих членов комиссии, если такие имеются, и указать причину их отсутствия.

-

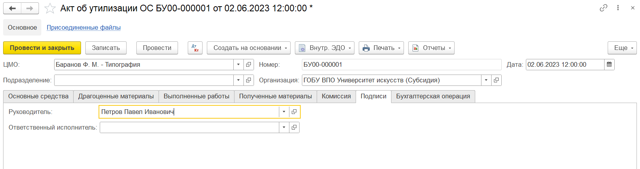

- На вкладке Подписи указываются подписанты: Руководитель и Ответственный исполнитель.

-

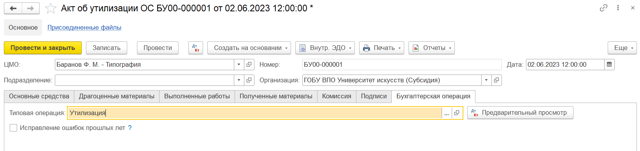

- На закладке Бухгалтерская операция устанавливается по умолчания типовая операция Утилизация.

-

После записи документа на вкладке Основные средства

Списание ОС и учет материалов, извлеченных в результате ликвидации в 1С

Начиная с релиза 3.0.97 в программе 1С автоматизирован учет материалов, полученных от ликвидации ОС. Вы узнаете, как отразить списание ОС, затраты на демонтаж и утилизацию, оприходование полученных в результате ликвидации материальных ценностей.

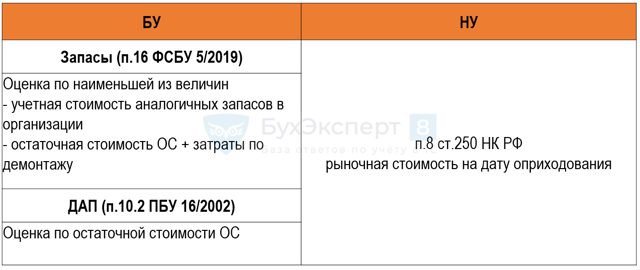

Объект основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем, списывается с бухгалтерского учета (п. 40, 42, 44 ФСБУ 6/2020).

В БУ:

- в момент списания ОС доход не образуется, т. к. нет поступления новых активов, следовательно, нет экономических выгод (Рекомендация БМЦ Р-63/2015-КпР);

- доход отражается в момент реализации запасов, полученных от ликвидации ОС (ПБУ 9/99);

- финансовый результат от выбытия ОС отражается свернуто в составе прибыли (убытка) текущего периода (п. 44 ФСБУ 6/2020) как разница между:

- расходами — балансовой стоимостью списываемого объекта ОС и затратами на выбытие

и - доходами — стоимостью ТМЦ, полученных от выбытия объекта.

- расходами — балансовой стоимостью списываемого объекта ОС и затратами на выбытие

Фактическая стоимость запасов, полученных от выбытия (разбора) ОС, — наименьшая из величин (п. 16 ФСБУ 5/2019):

- стоимость аналогичных запасов в организации,

- стоимость выбывающих ОС и затрат от демонтажа.

Матценности, остающиеся от выбытия ОС, которые планируется продать, классифицируются не как запасы, а как долгосрочные активы к продаже (ДАП). Их оценка осуществляется по правилам, указанным в п. 10.2 ПБУ 16/02 «Информация по прекращаемой деятельности».

Списание основных средств и незавершенных капитальных вложений

В НУ стоимость активов, полученных при ликвидации ОС, учитывается во внереализационных доходах по рыночной стоимости (п. 8, 13 ст. 250 НК РФ, ст. 105.3 НК РФ).

Учет в 1С

В 1С реализована методика отражения затрат по демонтажу на счете 01.09 «Выбытие основных средств», что позволяет в соответствии с законодательством:

- учесть затраты на демонтаж — при дальнейшем списании ОС в прочие расходы;

- определить стоимость извлеченных материалов — в соответствии с п. 16 ФСБУ 5/2019;

- показать финансовый результат от списания демонтированного ОС — свернуто в (п. 44 ФСБУ 6/2020):

- стр. 2340 «Прочие доходы»

или - стр. 2350 «Прочие расходы».

- стр. 2340 «Прочие доходы»

Осуществлена ликвидация Станка с ЧПУ в связи с физическим износом:

- первоначальная стоимость — 300 тыс. руб.;

- СПИ — 60 мес.;

- амортизация — 120 тыс. руб.;

- остаточная стоимость — 180 тыс. руб.

Затраты на демонтаж составили 6 000 руб.

В результате ликвидации оприходованы запчасти, используемые для ремонта других станков, на сумму 9 000 руб. (по стоимости аналогичных запасов, учтенных на балансе).

Отражение расходов на демонтаж

Затраты на демонтаж основных средств учитываются (п. 43 ФСБУ 6/2020, п. 11 ПБУ 10/99):

БУ:

- в прочих расходах текущего периода;

- за счет оценочного обязательства при его наличии.

НУ (пп. 8 п. 1 ст. 265 НК РФ):

- в составе внереализационных расходов.

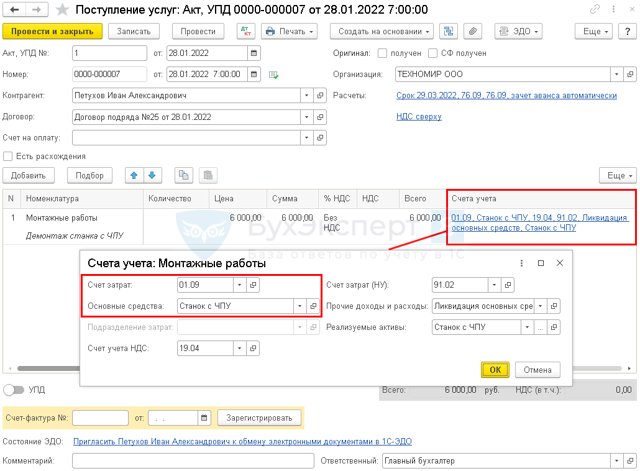

- Работы по демонтажу ОС отразите документом Поступление услуг (акт, УПД) в разделе Покупки.

- Укажите по ссылке Счета учета:

- Счет затрат — 01.09 «Выбытие основных средств»;

- Основные средства — ликвидируемое ОС, выбрать из одноименного справочника;

- Счет затрат (НУ) — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья с видом Ликвидация основных средств;

- Реализуемые активы — ликвидируемое ОС, выбрать из справочника Основные средства.

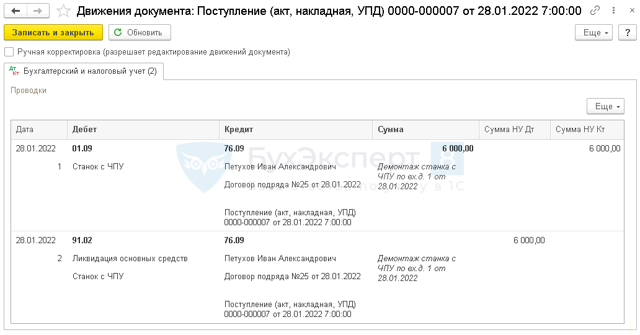

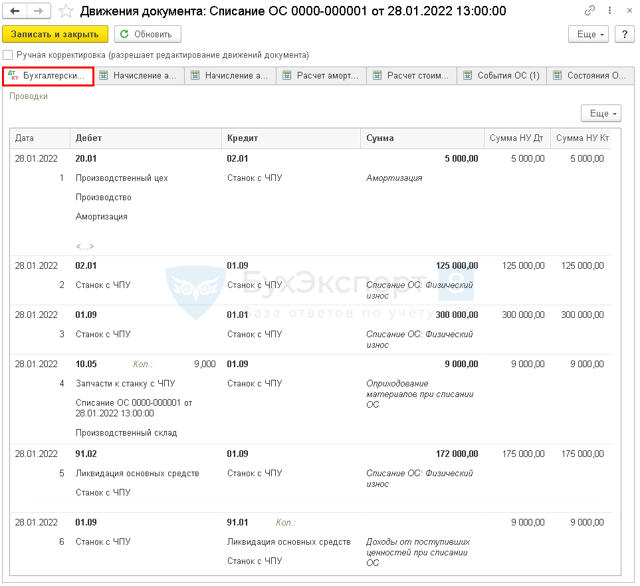

Проводки по документу

Документ формирует проводки:

- Дт 01.09 Кт 76.09 — стоимость затрат на демонтаж отнесена на счет выбытия ОС в БУ;

- Дт 91.02 Кт 76.09 — стоимость затрат на демонтаж учтена во внереализационных расходах в НУ.

Списание ОС

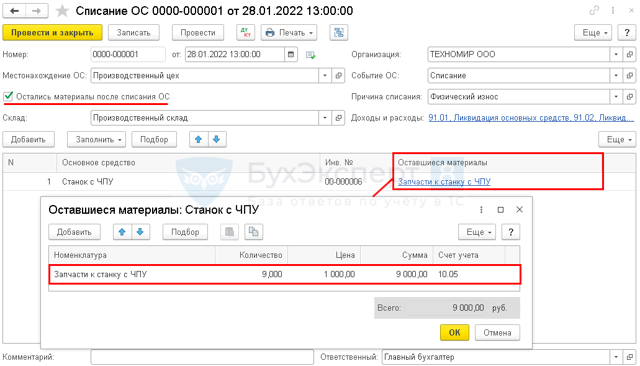

- Оформите документ Списание ОС в разделе ОС и НМА.

- Документ заполните с учетом особенностей:

- в шапке документа установите флажок Остались материалы после списания ОС;

- в графе Оставшиеся материалы укажите наименование, количество, цену и счет учета материалов.

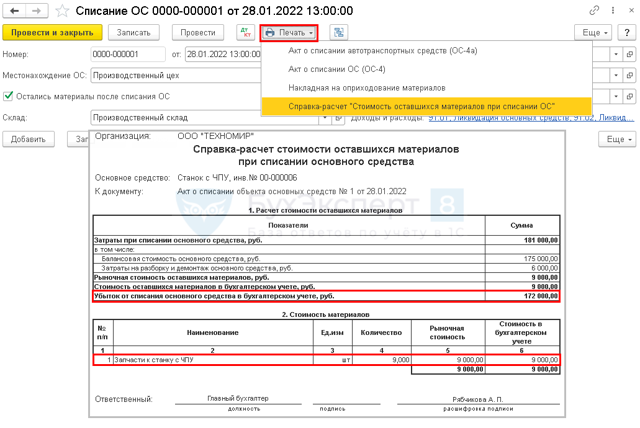

По кнопке Печать формируется Справка-расчет стоимости оставшихся материалов при списании основного средства, в которой рассчитывается:

- стоимость запасов в соответствии с п. 16 ФСБУ 5/2019 — автоматически выбирается наименышая из величин: указанная стоимость запасов и балансовая стоимость ОС с расходами на демонтаж (в нашем примере 9 000 руб. — указанная стоимость запасов меньше);

- определяется финансовый результат от выбытия с учетом затрат по демонтажу и стоимости извлеченных материалов (в нашем примере убыток составляет 180 000 (остат. cтоимость) – 5 000 (амортизация) + 6 000 (затраты на демонтаж) – 9 000 (извлеченные запасы) = 172 000 руб.

Проводки по документу

- Дт 20.01 Кт 02.01 — начисление амортизации в месяце выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 10.05 Кт 01.09 — учет извлеченных при выбытии ОС материалов;

- Дт 91.02 Кт 01.09 — признание финансового результата от списания ОС в БУ и НУ;

- Дт 01.09 Кт 91.01 — учет стоимости извлеченных материалов во внереализационных доходах в НУ.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Акт уничтожения основных средств 2023: образец заполнения, в каких случаях и как оформляется, как уничтожаются объекты ОС после списания?

Каждое предприятие располагает основными средствами, выраженными в неденежной форме. В качестве таковых могут выступать материалы, оборудование, продукция и т.д.

Каждое предприятие располагает основными средствами, выраженными в неденежной форме. В качестве таковых могут выступать материалы, оборудование, продукция и т.д.

Все основные средства имеют определенный срок использования, по истечению которого они подлежат списанию и дальнейшему уничтожению или утилизации. Все процедуры указанного характера должны быть оформлены в соответствии с установленными правилами.

Как уничтожаются объекты ОС?

Перед тем как списать основные средства, необходимо выполнить ряд действий. Прежде всего, создается комиссия, цель которой — определение необходимости списания и дальнейшего уничтожения ОС.

Специалисты осматривают объекты, определяют наличие/отсутствие причин для их списания.

По итогам мероприятия оформляется заключение, в котором указывается принятое членами комиссии решение.

Только после этого наступает этап уничтожения основных средств.

Выделяют несколько вариантов проведения процедуры. Первым среди них является совершение данного действия специалистами компании, работающими в организации, основные средства которой уничтожаются.

- Сущность второй методики заключается в сотрудничестве со сторонними учреждениями, профессиональная деятельность которых основана на предоставлении услуг подобного характера.

- При заключении договора со специальной компанией, руководитель при передаче имущества, должен заключить с ее сотрудниками соответствующий акт — приема-передачи объекта.

- По окончанию работ организация, занимавшаяся уничтожением, должна предоставить заказчику документ, подтверждающий факт выполнения работ.

Чем отличается от утилизации?

Очень часто уничтожение путают с утилизацией. Важно учесть, что это совершенно разные процедуры.

Очень часто уничтожение путают с утилизацией. Важно учесть, что это совершенно разные процедуры.

Для понимания этого вопроса необходимо более подробно разобраться в каждом понятии.

Утилизация — это процесс, в ходе которого испорченное основное имущество может быть отправлено на использование не по назначению. При этом составляется акт об утилизации.

К примеру, просроченные продукты питания могут найти применение в сфере животноводства.

Следует помнить, что реализовать продукцию таким образом можно только при условии получения разрешения соответствующих контролирующих органов.

Уничтожение представляет собой невозвратную процедуру. Другими словами, основные средства, подлежащие уничтожению, не могут использоваться ни в какой сфере деятельности.

Причины оформления

Уничтожение ОС проводится только после получения соответствующего заключения комиссии.

В нее должны входить должностные лица, представители соответствующих инспекций, главбух предприятия, специалист, ответственный за проведение процедуры и другие сотрудники (при необходимости).

Акт уничтожения ОС составляется перед непосредственным проведением мероприятия.

Для того чтобы совершить данное действие, члены комиссии должны прийти к выводу, что дальнейшему использованию и монтажу не подлежит даже часть имущественного объекта.

Если порча ОС произошла по чьей-то вине, устанавливается лицо, причастное к нарушению.

Если в ходе расследования будет определено, что какая-либо часть основного средства может использоваться в другой сфере деятельности, акт об уничтожении не составляется. В такой ситуации следует осуществить утилизацию ОС.

Как составить правильно?

Общепринятой формы для оформления документации подобного характера нет. Существуют лишь рекомендации, которых следует придерживаться при составлении бумаги.

В первой части акта должна отражаться информация стандартного характера:

полное наименование предприятия, основные средства которого подлежат уничтожению;

полное наименование предприятия, основные средства которого подлежат уничтожению;- полное название акта;

- присвоенный документу порядковый номер;

- дата и место составления.

полное наименование предприятия, основные средства которого подлежат уничтожению;

полное наименование предприятия, основные средства которого подлежат уничтожению;Также указываются данные о комиссии, принявшей решение о необходимости уничтожения ОС. Прописываются инициалы и должность каждого ее члена.

Следующую часть бумаги необходимо оформлять в виде таблицы. Ее графы должны отражать следующий смысл:

- порядковый номер объекта;

- наименование ОС;

- единицы, в которых измеряется ОС;

- количество ОС, подлежащих уничтожению;

- технология уничтожения ОС.

Подписи ставят все лица, информация от которых отражена в акте, а также руководитель, его составивший. В обязательном порядке ставится дата уничтожения основных средств.

Скачать образец заполнения

Скачать пример заполнения акта уничтожения основных средств – word.

Выводы

По истечению срока использования основных средств или при ухудшении их состояния (вследствие порчи и т.д.), они подлежат списанию. После этого принимается решение об утилизации или уничтожении ОС.

Во втором случае оформляется специальный акт, в соответствии с которым осуществляется данная процедура. Проводить ее могут непосредственные сотрудники предприятия или компании, занимающиеся оказанием услуг подобного рода.

1С онлайн. Бухгалтерия, Управление торговлей, Зарплата и управление персоналом

В 2023 году все компании обязаны вести учёт основных средств по ФСБУ 6/2020. В статье расскажем, какие средства признаются основными и как ведется учёт по федеральному стандарту.

Какие средства считаются основными

Основные средства (или ОС) — это имущество организации. Например, автомобили, недвижимость, земельные участки, станки на производстве.

Имущество признается ОС, если:

- Обладает материальной формой.

- Компания планирует использовать объект больше 12 месяцев.

- Имущество приобретено не для последующей перепродажи, а для использования в деятельности бизнеса (на производстве, в оказании услуг, при сдаче в аренду и т.д.).

- Пользование объектом приносит прибыль организации.

Например, мебельная компания приобретает грузовой автомобиль для доставки готовой мебели покупателям. Автомобиль — основное средство, так как:

- У него есть материальная форма.

- Компания планирует использовать машину для доставки несколько лет.

- Автомобиль купили для бизнеса, а не для того, чтобы потом перепродать.

- Доставка мебели в организации платная — это значит, что транспорт будет приносить выгоду.

Первоначальная стоимость

При оприходовании актива в бухучёте отражается его первоначальная стоимость. Она определяется по сумме, потраченной на покупку имущества. Сумма включает перевозку, оформление страховки, настройку и другие траты. Например, если на покупку, транспортировку и установку станка завод потратил в сумме 200 000 рублей, значит первоначальная стоимость объекта будет такой же. Все траты необходимо подтвердить документально, чтобы отразить объект в бухучёте.

Первоначальная стоимость может измениться, если:

- Объект улучшили или модернизировали.

- Скорректировали суммы расходов, которые уже были учтены в стоимости. Например, нашли ошибку в расходах на транспортировку объекта до места производства и позже исправили её.

- При улучшении или восстановлении имущества потратили капитал организации.

По федеральному стандарту лимит на первоначальную стоимость ОС устанавливает сама компания. Если приобретённый объект по стоимости сравнялся с лимитом или вышел по цене ниже лимита, то такой объект можно не признавать как основное средство.

То есть если купленное оборудование для работы обошлось предприятию в 50 000 рублей при лимите в 200 000 рублей, то его можно не признавать как ОС. Вместо этого объект признают малоценным имуществом. Подробнее об учёте малоценных активов по ФСБУ 6/2020 и их отражение в 1С читайте в самоучителе.

В ходе использования имущества его можно учитывать в бухучёте по первоначальной или переоцененной стоимости. Переоценка происходит периодически, а за основу берётся сумма, которую бы потратили на покупку актива при продаже в конкретный момент времени.

Срок полезного использования

Срок полезного использования (или СПИ) — срок, в течение которого имущество будет приносить прибыль организации. Чтобы имущество признали ОС, срок должен быть не менее 12 месяцев. У некоторых активов срок может выражаться в натуральном выражении, например в количестве произведённых деталей.

Срок определяют при оприходовании ОС и исходят из:

- Характеристик актива, которые влияют на период его использования — производительности, мощности и т.д.

- Вероятности износа актива (количества поездок на транспорте, нагрузки на оборудование и т.д.)

- Вероятности устаревания имущества. Например, если в продажу поступит улучшенное оборудование.

- Планов по замене имущества.

Амортизация основных средств

После оприходования средств на них начисляется амортизация, чтобы компенсировать расходы на приобретение объекта. Начисления прекращаются при списании объекта или когда балансовая и ликвидационная стоимость актива сравняются.

Амортизация начисляется одним из трёх способов, причём можно использовать разные способы для разных групп ОС. Стандартом предусмотрен классификатор, по которому средства разделяются на группы. Амортизация рассчитывается самостоятельно по формулам или с помощью специальных программ учёта — 1С: Бухгалтерии.

Линейный способ

При таком способе сумма амортизации распределяется равномерно между периодами. При расчёте используются балансовая и ликвидационная стоимость.

Балансовая стоимость = Первоначальная стоимость — Сумма уже накопленной амортизации за предыдущие периоды — Сумма обесценения

Последняя сумма определяется переоценкой имущества. Ликвидационная стоимость определяется, как сумма, которую фирма получила бы в случае списания средств, за вычетом расходов на списание.

Сумма амортизации вычисляется по формуле:

Балансовая стоимость — Ликвидационная стоимость / Оставшийся СПИ

Пример: Вычисляем сумму амортизации оборудования за февраль 2023. Балансовая стоимость — 142 000 ₽ Ликвидационная — 5 000 ₽ СПИ — 36 месяцев, из которых осталось 34.

Сумма амортизации = 142 000 — 5000 / 34 = 4029 ₽

Способ уменьшаемого остатка

При этом способе сумма амортизации при оприходовании средств будет больше, чем в последующие периоды. Это позволяет компании учесть нагрузку на актив при его использовании.

При расчёте суммы амортизации используются:

- Годовая норма амортизации.

- Срок использования актива.

- Коэффициент ускорения — насколько быстро износится имущество.

- Стоимость имущества.

Точную формулу расчёта суммы амортизации по этому способу каждая компания составляет самостоятельно.

Начисление пропорционально выпущенной продукции

Применяется, когда срок использования выражается натуральной величиной. Начисления рассчитываются по формуле:

Сумма амортизации = (Балансовая стоимость — Ликвидационная стоимость) * Количество произведённой продукции / Оставшийся СПИ

Например, рассчитаем сумму амортизации для фрезеровочного станка: Балансовая стоимость — 180 000 ₽ Ликвидационная стоимость — 10 000 ₽ Обработано деталей в этом периоде — 1000. СПИ — 20 000 обработанных деталей, из которых осталось 18 000.

Сумма амортизации = (180 000 — 10 000) * 1000 / 18 000 = 9 444 ₽

Списание основных средств

Актив списывают, если:

- Организация прекращает пользоваться объектом при его износе или моральном устаревании.

- Компания продаёт или передаёт имущество другой фирме.

- Истёк срок пользования.

- Имущество утрачено в ходе стихийного бедствия, ЧП или утеряно.

Если при учёте по ФСБУ 9/2020 в 1С возникают вопросы, обратитесь к консультантам Scloud. Они покажут, как решить вопрос или исправить ошибку при бухгалтерском учёте в 1С.

Объект ОС полностью самортизирован: варианты дальнейшего использования

Практически в каждой организации имеются полностью самортизированные основные средства. Каков порядок использования объекта, если срок его полезного использования истек? Можно ли признать расходы, связанные с эксплуатацией подобного основного средства, при исчислении налога на прибыль? Об этом в статье.

Стоимость объекта, принятого к учету в качестве основного средства, с течением времени будет полностью погашена посредством начисления амортизации. Однако это не означает, что такой объект перестает быть -основным средством и автоматически списывается с баланса.

Ведь принятие основного средства к учету (и к налоговому, и к бухгалтерскому) оформляется соответствующими первичными документами (формы № ОС-1 и ОС-6)1. Соответственно и снятие его с учета также должно быть подтверждено документально. Напомним, что все хозяйственные операции отражаются в учете только на основании оправдательных документов.

Об этом говорится в пункте 1 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и пункте 1 статьи 252 НК РФ.

Одним из условий включения актива в состав основных средств является его способность приносить организации экономические выгоды (доход) в будущем (п. 4 ПБУ 6/01) Само по себе истечение срока полезного использования объекта не является основанием для его списания. Ведь возможно, что такой актив и в дальнейшем способен приносить экономические выгоды.

Итак, организации следует определиться, как поступить с полностью самортизированным основным средством: ликвидировать его или продать, отремонтировать или реконструировать (модернизировать).

В любом случае решить вопрос дальнейшего использования основного средства с нулевой остаточной стоимостью можно только после его осмотра специальной комиссией, которая создается приказом руководителя.

В состав данной комиссии помимо соответствующих должностных лиц обязательно включают работника бухгалтерии. В комиссию входят и сотрудники, на которых возложена ответственность за сохранность объектов основных средств.

Такой порядок предусмотрен в пункте 77 Методических указаний по учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

При осмотре объекта основных средств комиссия использует не только необходимую техническую документацию, но и данные бухучета. По результатам осмотра устанавливается целесообразность (пригодность) дальнейшего использования основного средства, возможность и эффективность его восстановления. Все решения комиссии оформляются документально.

Ликвидация основного средства Возможно, после осмотра основного средства комиссия решит, что моральный и физический износ объекта настолько велик, что его следует ликвидировать.

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета (п. 29 ПБУ 6/01).

Этот порядок в полной мере относится и к случаям списания основного средства по причине морального и физического износа (п. 76 Методических указаний).

Если основное средство содержит цветные или драгоценные металлы, комиссия обязана проконтролировать их изъятие, весовую оценку и оприходование на соответствующий склад.

Документальное оформление

Решение комиссии о ликвидации основного средства оформляется актом на списание объекта основных средств по форме № ОС-4 (п. 78 Методических указаний). Данная форма акта может применяться (с 1.01.

2013 не обязательна) при списании с учета всех видов объектов основных средств, за исключением автотранспорта. При желании вы можете самостоятельно разработать и утвердить форму акта на списание ОС.

При ликвидации автотранспорта используется акт по форме № ОС-4а.

Списываемый объект должен быть четко идентифицирован, поэтому в акте указываются данные, характеризующие актив: дата принятия основного средства к учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты. В обязательном порядке в акте указывают на нецелесообразность дальнейшей эксплуатации объекта и нерациональность его модернизации. Кроме того, в акте описывается состояние основных частей, деталей, узлов, конструктивных элементов и указывается возможность их дальнейшего использования, например для ремонта других объектов.

Акт составляется в двух экземплярах, подписывается членами комиссии и утверждается руководителем организации. Один экземпляр оформленного акта на списание актива остается у материально ответственного лица. Второй экземпляр передается в бухгалтерию для оформления учетных записей.

На основании этого документа в инвентарной карточке списываемого объекта ставится отметка о его выбытии. Инвентарные карточки по выбывшим объектам основных средств хранятся обособленно не менее пяти лет. Реальный срок хранения таких карточек определяет руководитель фирмы (п.

80 Методических указаний).

Отметим, что порядок документального оформления списания объекта основных средств не зависит от величины начисленной амортизации и применяется даже в том случае, если объект полностью самортизирован.

Только при списании автотранспортного средства документооборот немного увеличивается. Ведь в бухгалтерию вместе с актом передается документ, подтверждающий снятие автомобиля с учета в Госавтоинспекции.

Налог на прибыль

Расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, учитываются в составе внереализационных расходов. Основание — подпункт 8 пункта 1 статьи 265 НК РФ.

При использовании налогоплательщиком в налоговом учете метода начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся (п. 1 ст. 272 НК РФ) Поскольку стоимость объекта полностью погашена, то расхода, связанного со списанием недоначисленной амортизации, не возникает.

Но затраты организации, осуществленные при ликвидации самортизированного основного средства, можно учесть при исчислении налога на прибыль. Причем признаются не только затраты, произведенные самой компанией, но и связанные с оплатой соответствующих услуг сторонних организаций.

Ведь не всегда фирма может самостоятельно демонтировать и утилизировать ликвидируемый объект.

Как уже говорилось, списание основного средства производится на основании приказа руководителя и акта о списании, подписанного членами комиссии. При этом акт о списании объекта может быть полностью оформлен только после завершения работ по ликвидации.

При разборке основного средства нередко остаются материалы, агрегаты и узлы, пригодные для дальнейшего использования либо для сдачи в утиль или металлолом. Стоимость подобных материальных ценностей учитывается в составе внереализационных доходов (п. 13 ст. 250 НК РФ). Исключение составляют случаи, предусмотренные (п.п. 18 п.1 ст.251 НК РФ).

Датой признания таких доходов является дата подписания акта о ликвидации амортизируемого имущества (подп. 8 п. 4 ст. 271 НК РФ). При этом в акте отражаются сведения о материальных ценностях, полученных при демонтаже и разборке объекта. Напомним, что сумма указанного внереализационного дохода рассчитывается как текущая рыночная стоимость полученных материалов (п. 5 ст.

274 и п. 1 ст. 40 НК РФ).