Удержание Подоходного Налога С Зарплаты В 2023 Году

Любой официальный доход облагается подоходным налогом. Чтобы узнать, сколько придется отдать государству с заработной платы, премиальных или отпускных, воспользуйтесь калькулятором НДФЛ от суммы на руки — новым сервисом, доступным без дополнительной регистрации.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите

Ctrl+D

Наиболее распространенными доходами граждан являются заработная плата и стипендия. В этот список надо добавить еще проценты по вкладам и дивиденды, плату за сдачу в аренду любого имущества (не только недвижимости), авторские гонорары и многое другое.

Закон требует, чтобы с доходов физических лиц в бюджет перечислялся НДФЛ (налог на доходы физлиц). Его удерживают компании и ИП, которые осуществляют выплаты.

Рассчитать сумму, сколько выдать на руки, поможет калькулятор подоходного налога онлайн — инструмент, который не требует ни регистрации, ни внесения платы.

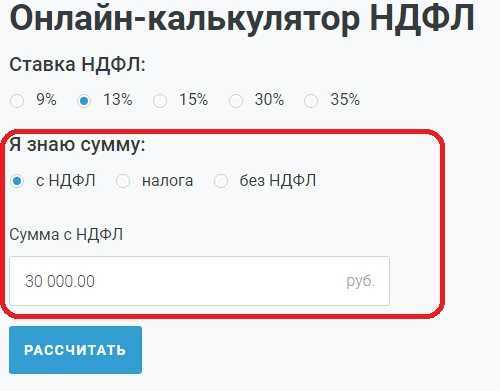

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку из предложенных. Эта величина зависит от разных причин:

- если получатель налоговый резидент, он указывает в онлайн-калькуляторе расчета НДФЛ в 2023 году ставку 13%. Если нет — 30%. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней;

- 9% указывают в калькуляторе те, кто платит с доходов в виде дивидендов, процентов по облигациям;

- 15% — ставка для тех, кто получает дивиденды от российских организаций, но не является налоговым резидентом РФ;

- 35% — ставка при получении дохода от выигрышей, вкладов в банках и экономии на процентах при получении займов (при определенных условиях).

После того как выбрана ставка, в калькулятор НФДЛ с зарплаты в 2023 году надо вписать сумму, с которой удерживают сумму отчислений в бюджет. Но сначала выберите, что вписывать:

- сумму с НДФЛ;

- сумму без НДФЛ;

- только сам НДФЛ.

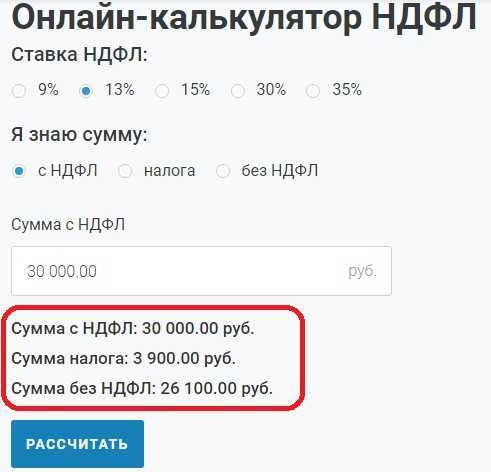

Нажимаем кнопку «Рассчитать». Этим действием вы сможете посчитать НДФЛ 13% на калькуляторе онлайн и сразу получить результат.

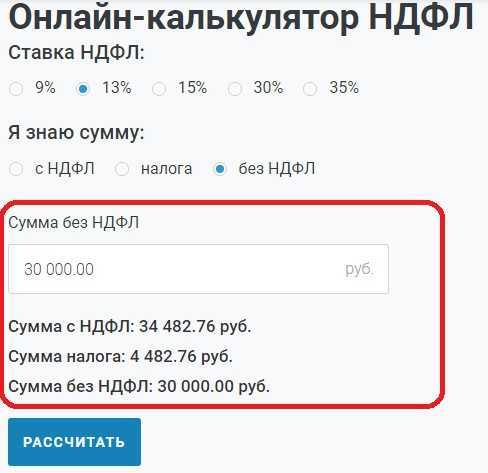

При необходимости используйте калькулятор для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае в калькуляторе укажите сумму без налога.

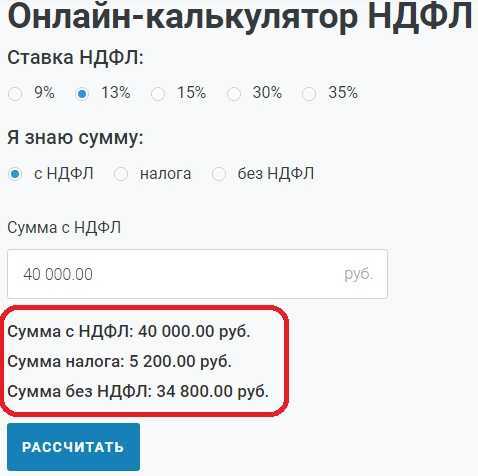

Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 30 000 рублей. Ему интересно, сколько пришлось отдать государству. Чтобы вычислить сумму НДФЛ на калькуляторе, вводим число 30 000, но указываем, что в нее не включен подоходный налог.

Теперь результат расчетов такой:

Есть возможность использовать сервис, как калькулятор НДФЛ 13 процентов с вычетом на ребенка (детей), но сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

1400 + 1400 + 3000 + 3000 + 12 000 = 20 800.

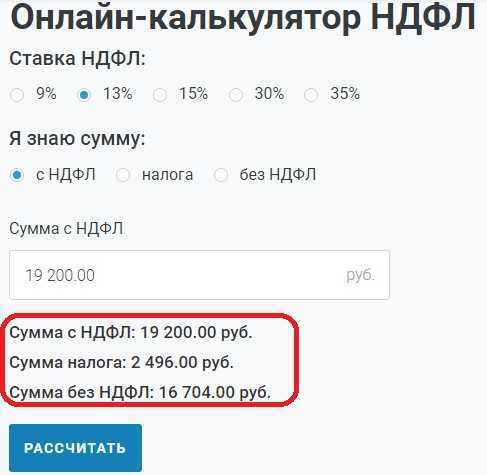

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то в калькулятор НДФЛ онлайн бесплатно надо вписать зарплату без вычета, которая составит:

40 000 – 20 800 = 19 200.

На руки Пэпэтэшин сможет получить:

16 704 + 20 800 = 37 504.

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет.

Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев.

Если она просуществует с января по август, то уже в сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов: расчет на калькуляторе показывает, что это 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника.

Подробно об этом виде вычетов рассказано в специальном разделе про НДФЛ

Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но только при условии, что второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Вам пригодятся другие калькуляторы для расчета

Расчет НДФЛ изменился: как это повлияет на аванс по зарплате в 2023 году

С 1 января 2023 года из ст. 223 НК РФ исключили положение о том, что датой фактического получения доходов от трудовой деятельности считается последний день месяца или последний рабочий день.

Для зарплаты действует общее правило. То есть днем получения дохода считается день выплаты работнику, и на эту дату работодатель должен исчислить и удержать НДФЛ.

Разбираемся, как это повлияет на сроки зарплаты и аванса в 2023 году.

|

Важно! Выплата заработной платы за первую половину месяца не является авансом. Аванс – это принятый в обиходе термин, понятный кадровикам, бухгалтерии и работникам, для обозначения зарплаты за первую половину месяца. В статье мы используем этот термин только потому, что его применяют в обиходе и для сео-оптимизации материала. В ст. 136 ТК РФ закреплены основные правила:

Роструд также указывает, что зарплату нужно платить за фактически отработанное время. Он ссылается на ст. 139 ТК РФ о расчете среднего заработка. |

Что меняется в уплате НДФЛ

Как уже говорили выше, поменялся расчет НДФЛ в 2023 году – изменения внес Федеральный закон от 14.07.2022 №263-ФЗ во вторую часть НК РФ.

Согласно ему месяцем для расчетов по НДФЛ признается период с 23-го числа предыдущего месяца по 22-е число текущего месяца.

Работодатель, как налоговый агент, ежемесячно, до 28-го числа перечисляет налог, исчисленный и удержанный за это время. Уведомление в ФНС подается до 25-го числа.

Исключения — январь и декабрь. Налог за период выплат с 23 по 31 декабря нужно перечислить в бюджет не позднее последнего рабочего дня текущего года; за период с 1 по 22 января — не позднее 28-го января.

При этом датой фактического получения доходов от трудовой деятельности будет считаться день выплат работнику, а не последний рабочий день. То есть НДФЛ нужно будет удержать с зарплаты и за первую, и за вторую половину месяца.

Такие изменения в законодательстве отразятся, в первую очередь, на тех работодателях, которые выплачивают зарплату за первую половину месяца до 22-го числа включительно. Им придется раньше считать НДФЛ с аванса и перечислять его в бюджет.

| Пример Компания выплачивает зарплату за первую половину месяца не позднее 22-го числа текущего месяца, за вторую половину — не позднее 6-го числа следующего месяца. В феврале 2023 года она удержит и перечислит в бюджет НДФЛ с аванса за февраль, а в марте — с окончательного расчета по зарплате за февраль. На подсчет налога с февральской зарплаты у нее будет всего 3 дня. До внесения поправок НДФЛ с зарплаты за февраль организация бы полностью рассчитывала и удерживала в марте. При желании компания может изменить сроки выплат работникам, чтобы оптимизировать работу бухгалтерии. |

Вторая категория работодателей, которая заметит изменения, — те, кто выплачивает аванс в размере 40 процентов от оклада.

С 2023 года после удержания НДФЛ зарплата работника за первую половину месяца составит фактически 34,8 процента (40 процентов, умноженные на понижающий коэффициент 0,87 из-за НДФЛ).

Это мало, и нарушает принцип трудового законодательства «обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы».

Таким работодателям, чтобы не провоцировать трудовые споры и не получать замечания от трудовой инспекции, нужно перейти на систему выплат за фактически отработанное время.

Как изменить размер аванса по зарплате в 2023 году

Рассмотрим, как выплачивать первую часть зарплаты и расскажем, как оформить это документально.

Для выплаты заработной платы за первую половину месяца рекомендуем использовать расчетный способ. Этот метод не вызовет нареканий у Роструда, поскольку работникам будет выплачиваться аванс за фактически отработанное время. Но здесь могут быть недовольны работники, поскольку в январе, марте и мае из-за праздничных дней зарплата за первую половину месяца будет меньше, чем в других месяцах.

| Пример Оклад работника составляет 25 000 рублей. В январе 2023 года 17 рабочих дней, в том числе 5 — в первой половине месяца. Первая часть зарплаты за январь после удержания НДФЛ составит: 25 000 руб. / 17 рабочих дней × 5 рабочих дней × 0,87 = 6 397,06 руб. |

При переходе на расчетный способ работодатель вносит в Положение об оплате труда такую формулировку:

«1. При расчете заработной платы за первую половину месяца организация применяет расчетный способ. Заработная плата за первую половину месяца определяется по формуле:

З/п за 1-ую половину месяца = Оклад / Норма рабочего времени за месяц × Фактически отработанное время за месяц

2. Из заработной платы за первую половину месяца производятся удержания в соответствии с действующим законодательством, в том числе НДФЛ.

3. Табель учета рабочего времени закрывается два раза в месяц:

- с 1-го по 15-е число включительно;

- с 16-го по последний день месяца.

Подписанный табель сдается в бухгалтерию в течение двух рабочих дней после окончания соответствующего периода учета рабочего времени.

4. Настоящие положения применяются с 1 января 2023 года».

| |

Важно! Изменения по порядку выплаты аванса вносятся в документы, в которых определен порядок выплаты заработной платы. Если это Положение об оплате труда или иной локальный нормативный акт, то нужно будет корректировать их. Если все условия прописаны в трудовом договоре, то нужно подписывать соглашение к трудовому договору. Одного приказа работодателя недостаточно. |

Есть еще один способ выплаты первой части зарплаты – процентный. При этом способе работникам выплачивают за первую половину месяца определенную долю от оклада.

Работодатели часто устанавливают ставку в 40 процентов из-за того, что часто на начало месяца выпадают праздничные дни.

Но из-за удержания НДФЛ работник получит на руки фактически треть зарплаты при полной отработанной половине рабочих дней. Ведь в аванс не включаются премии, которые зависят от итогов месяца.

Некоторые эксперты советуют увеличить размер аванса до 46–47 процентов. Тогда работник после вычета НДФЛ будет получать на руки примерно ту же сумму, что получал в 2022 году до введения новых правил.

Но мы рекомендуем все-таки выплачивать первую часть зарплаты за фактически отработанное время.

Потому что при процентном способе выплаты первой части зарплаты возникает сразу два нарушения по оплате труда:

1. Фактически работодатель не выплачивал работнику в полном размере заработную плату за первую половину месяца.

2. По итогам месяца работодатель не выплачивал работнику денежную компенсацию за задержку выплаты заработной платы за первую половину месяца по ст. 236 Трудового кодекса.

За данные нарушения по п.6 ст. 5.27 КоАП предусмотрены административные штрафы в размере от 30 до 50 тыс. рублей. Вроде небольшой штраф, но по судебной практике такие штрафы могут считаться за каждый факт такого нарушения, если он совершался в разные даты. То есть, как минимум, каждый месяц работодатель совершал два таких нарушения.

Согласно ст. 136 ТК РФ конкретные даты выплаты заработной платы устанавливаются в ПВТР, в коллективном или трудовом договоре. Поэтому для изменения сроков выплат потребуется скорректировать один из этих документов. Какой именно, зависит от того, где установлен порядок выплаты заработной платы.

Нужно проверить, где и как у вас прописан порядок выплаты заработной платы. Дальнейшие варианты будут зависеть от того какие формулировки содержаться у вас в кадровых и управленческих документах.

Три варианта, как внести изменения в кадровые документы, скачайте по ссылке.

Что важно помнить:

- Изменения в основной документ вносятся в том же порядке, как он утверждался. Если это ПВТР, то нужно получить мотивированное мнение профсоюза. Если трудовой договор — подписать дополнительное соглашение с работником.

- Между двумя датами выплаты зарплаты не может пройти более 15 дней. Это следует из ст. 136 ТК РФ. Если работодатель сдвигает дату выплаты аванса, ему нужно скорректировать и дату окончательного расчета по зарплате.

- При выплате первой половины заработной платы в конце месяца нарушаются права тех работников, кто принят на работу с 1-го числа. Отработав фактически месяц, они получат деньги только за первую половину. Здесь у работодателя есть два варианта: или не ставить даты выплаты аванса в последние дни месяца, или установить в ПВТР особый порядок расчетов в первый рабочий месяц.

| Пример Компания может ввести правило, что сотрудникам, принятым на работу с 1-го числа, в первый месяц работы выплачивается аванс за 10 дней месяца 15-го числа, аванс за 5 дней — в сроки, установленные для выплаты аванса по предприятию. Окончательный расчет производится в следующем месяце. |

С учетом новых правил удержания НДФЛ с аванса дату выплаты первой половины зарплаты можно установить 23-го числа текущего месяца. Окончательный расчет производить до 8-го числа следующего месяца. При таком подходе сроки выплаты зарплаты попадут в один налоговый период по НДФЛ, и у бухгалтерии будет больше времени на расчеты и подготовку уведомлений.

Пример формулировок в ПВТР:

«В компании установлены следующие сроки выплаты заработной платы:

- до 23-го числа текущего месяца — зарплата за первую половину текущего месяца;

- до 7-го числа следующего месяца — зарплата за вторую половину месяца».

Со всеми изменениями в локальные нормативные акты работников нужно ознакомить под личную подпись. Также советуем провести разъяснительную работу в трудовом коллективе.

Объясните работникам, что из-за новых правил удержания НДФЛ изменятся сроки либо размер аванса. Однако на сумму ежемесячной заработной платы это не повлияет.

Можно разместить информационное письмо на корпоративной доске объявлений или сделать рассылку по электронной почте.

Ндфл в 2023 году (изменения + пример расчета)

- С 1 января 2023 года изменили сроки уплаты НДФЛ.

- Новые сроки уплаты НДФЛ налоговым агентом:

- • 28-е число текущего месяца – для налога, удержанного с 23-го числа предыдущего месяца по 22-е число текущего месяца;

- • 28 января – для налога, удержанного с 1 по 22 января;

- • последний рабочий день календарного года – для налога, удержанного с 23 по 31 декабря.

Сроки уплаты НДФЛ в 2023 году

Когда удержали НДФЛ Крайний срок уплаты с учетом переноса С 1 по 22 января 30 января С 23 января по 22 февраля 28 февраля С 23 февраля по 22 марта 28 марта С 23 марта по 22 апреля 28 апреля С 23 апреля по 22 мая 29 мая С 23 мая по 22 июня 28 июня С 23 июня по 22 июля 28 июля С 23 июля по 22 августа 28 августа С 23 августа по 22 сентября 28 сентября С 23 сентября по 22 октября 30 октября С 23 октября по 22 ноября 28 ноября С 23 ноября по 22 декабря 28 декабря С 23 декабря по 31 декабря 29 декабря, последний рабочий день года - С 1 января 2023 года изменили форму 6-НДФЛ и сроки ее сдачи.

Расчет 6-НДФЛ за I квартал 2023 года нужно сдавать по обновленной форме. Изменения связаны с введением ЕНП и единого срока уплаты налога.

Изменили раздел 1 расчета 6-НДФЛ – в нем оставили только четыре строки для сумм НДФЛ, которые перечисляют в течение квартала. Указывать срок уплаты НДФЛ больше не нужно. Раздел 2 оставили без изменений.

- Сдавать 6-НДФЛ надо в новые сроки:

- • за I квартал, полугодие и девять месяцев – не позднее 25-го числа месяца, следующего за отчетным периодом;

- • расчет за год – не позднее 25 февраля следующего года.

- Отчетность по форме 6-НДФЛ за 2022 год, которую вы будете сдавать в 2023 году, надо представить уже в новый срок – не позднее 27 февраля 2023 года (перенос из-за выходных).

- С 1 января 2023 года удерживать НДФЛ надо при выплате каждой части зарплаты.

Налоговые агенты обязаны удерживать НДФЛ при каждой выплате дохода, включая аванс по зарплате. Дата получения дохода физлица в виде зарплаты – это дата денежной выплаты работнику.

До 2023 года доход по зарплате определяли на последний день месяца, за который начислен заработок. Теперь дата получения дохода = дата выплаты денег, в т.ч. и по зарплате.

- С 1 января 2023 года налоговые агенты вправе платить НДФЛ за счет собственных средств.

Перечислять деньги на ЕНС для уплаты НДФЛ можно ДО удержания налога. С 1 января 2023 года запрет на уплату НДФЛ за счет средств налоговых агентов в пункте 9 статьи 226 НК отменили. Это связано с переходом на уплату налогов и взносов единым налоговым платежом на единый налоговый счет.

- С 1 января 2023 года установили новый коэффициент-дефлятор по НДФЛ.

Новый размер коэффициента-дефлятора по НДФЛ на 2023 год — 2,270. Он влияет на размер фиксированных авансовых платежей по НДФЛ за иностранцев, которые работают по патенту.

Коэффициент увеличили, поэтому сумма платежа может быть больше. Чтобы определить итоговый размер платежа, учтите региональный коэффициент, который власти субъектов вправе устанавливать на очередной календарный год.

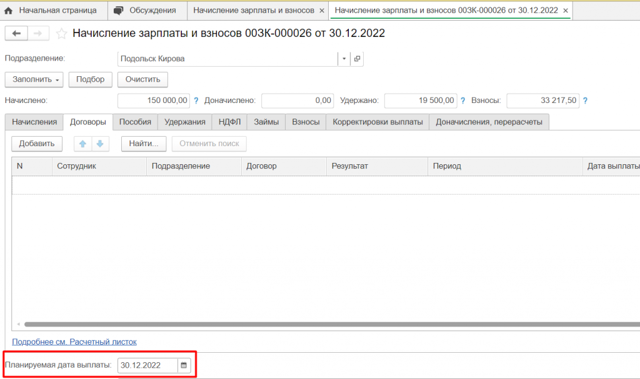

Исходные данные: У сотрудника оклад в месяц — 40 000 руб., двое детей. 30.12.2022 выплачена зарплата и НДФЛ за декабрь.

При начислении зарплаты за декабрь проконтролировать, чтобы планируемая дата выплаты была декабрем 2022г.

и дата дохода в НДФЛ также была декабрь. Если не так — перезаполнить документ.

Новые правила уплаты НДФЛ с 2023 года: о чем нужно знать предпринимателям

С момента введения единого налогового счета (ЕНС) изменятся правила расчета по НДФЛ: теперь налог удерживается и с авансов, вводятся единые сроки уплаты, меняется отчетность и даже порядок перечисления средств в бюджет. Рассказываем обо всем по порядку.

По текущим правилам сроки уплаты НДФЛ отличаются для разных видов дохода. К примеру, с зарплаты – не позднее следующего рабочего дня после выплаты денег, с больничных или отпускных – в последний день месяца, в котором их выплатили.

С нового года вводят единый день уплаты налогов: 28 число каждого месяца. К этому моменту средства уже должны быть на ЕНС. При этом дата зачисления средств не имеет значения. Это в корне отличается от текущих правил, зафиксированных в п. 9 ст.

226 НК. Сейчас работодатель не имеет права перечислять НДФЛ до удержания налога из зарплаты сотрудников. То есть, он должен сначала выплатить вознаграждение, а затем удержать и уплатить налог. С января этот пункт из Налогового кодекса исчезнет.

Здесь невнимательных предпринимателей может ждать неприятный сюрприз: списание происходит сразу по всем налогам. Поэтому, если денег будет недостаточно для покрытия всей совокупной обязанности, образуется недоимка.

Поясним на примере:

В январе совокупные обязательства ИП Иванова перед бюджетом составили 55 000 руб. Предприниматель своевременно пополнил счет на эту сумму, но в начале февраля налоговая прислала требование о погашении недоимки. Откуда она взялась?

Оказалось, что ИП Иванов неправильно рассчитал НДФЛ за декабрь 2022 года, отчего образовалась задолженность. Налоговая при распределении средств с ЕНС, в первую очередь, погашает существующие недоимки (п. 8 ст 45 НК РФ), после чего распределяет оставшиеся средства на налоги, сборы, пени и пр.

Если бы предпринимателю нужно было уплатить несколько налогов или взносов, то оставшуюся сумму между ними ФНС распределила бы пропорционально. То есть, в этом случае недоимки образуются сразу по нескольким налогам.

Напомним, что при исчислении совокупной обязанности учитываются все обязательства перед бюджетом, включая:

- налоги и авансовые платежи по ним;

- различные сборы;

- взносы в страховые фонды (за исключением взносов на травматизм);

- начисленные ранее пени, штрафы, проценты;

- суммы, которые нужно вернуть в бюджет.

Таким образом, списание налога с ЕНС будут производить в следующие даты:

- если налог удержали с 1 по 22 января – 28 января;

- налог удержали с 23 числа предыдущего месяца по 22 число текущего – 28 число этого месяца;

- налог удержали с 23 по 31 декабря – в последний рабочий день текущего года.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно уплатить по действующему законодательству, то есть до первого рабочего дня 2023 года. При этом НДФЛ с декабрьской зарплаты, выплаченной в начале января, можно будет уплатить до 30 января 2023 года (так как 28 число выпадает на субботу).

Дата удержания налога зависит от даты фактического получения денег работником. То есть если вы перевели зарплату или аванс 10 числа, то это и будет датой удержания НДФЛ. Сейчас, в соответствии с п. 2 ст.

223 НК РФ, датой получения зарплаты считается последний день месяца, за который и начислено вознаграждение. Соответственно, НДФЛ и по зарплате, и по авансу учитывали вместе, в конце месяца.

С 2023 года этот пункт из НК уберут, поэтому НДФЛ с аванса нужно будет удерживать в день его выплаты.

Таким образом, дата удержания налога выглядит так:

- день выплаты: зарплата, аванс, отпускные, больничные;

- последний день месяца, в котором утвержден расчет: командировочные.

Доход в натуральной форме тоже учитывается: НДФЛ следует удержать из следующих денежных доходов. Например, в первый рабочий день 2023 года работодатель вручил лучшему сотруднику 2022 года подарок – ноутбук. Ближайшая денежная выплата – аванс, который планируют перечислить 25 числа. Дата выплаты соответствует дате удержания НДФЛ. Значит, заплатить налог нужно до 28 февраля.

С введением ЕНС у налоговых агентов появилась еще одна обязанность: заранее уведомлять налоговую об исчисленной сумме налогов. На основании этой отчетности в ФНС поймут, на погашение каких обязательств вы планируете направить деньги со счета.

В одном документе можно указать сразу все, что вы планируете уплатить в этом месяце: налоги, сборы, страховые взносы, УСН и пр. То есть, отдельно по НДФЛ никаких уведомлений отправлять не нужно.

На текущий момент форму уведомления еще не утвердили: документ находится на рассмотрении.

Как только она появится, уведомление можно будет отправить через Небо, личный кабинет налогоплательщика, либо сдать в бумажном виде непосредственно в ИФНС.

Сдать уведомление нужно до 25 числа месяца, в котором планируете уплатить налог. К примеру:

ИП Иванов перечисляет зарплату сотрудникам 10 числа, а аванс – 30-го. В январе 2023 года бухгалтер должен:

- 15 января удержать НДФЛ с декабрьской зарплаты;

- до 25 января подать уведомление об исчисленных налогах (включая НДФЛ);

- до 30 января перевести нужную сумму на ЕНС, чтобы к моменту списания денег хватило в полном объеме.

При этом по авансу действия будут такими:

- 30 января бухгалтер удерживает НДФЛ с январского аванса;

- до 27 февраля подает уведомление;

- до 28 перечисляет средства на ЕНС.

С нового года все платежи в бюджет (налоги, сборы, взносы и пр.) нужно перечислять на ЕНС в виде общей суммы. Соответственно, и платежка будет одна и с едиными реквизитами. Сам единый счет откроют каждому налогоплательщику в Федеральном казначействе.

Суммы можно переводить в разное время, главное, чтобы к моменту уплаты (28 число) деньги в нужном объеме уже были на счету. В платежном поручении налогоплательщик заполняет следующие поля:

- сумму платежа;

- ИНН организации или ИП.

С января вступает в силу новая форма 6-НДФЛ. То есть, отчитываться за первый квартал 2023 года нужно с использованием обновленного бланка. Изменения затронули несколько моментов.

Раздел 1:

- меняется название строки 020: вместо «Суммы НДФЛ, удержанной за…» появится «Сумма НДФЛ, подлежащая перечислению за…»;

- вместо блоков строк 021 и 022 появятся отдельные строки для сумм налога по каждому кварталу;

- в строке 024 нужно будет указывать НДФЛ, который исчислили и удержали с 23 по 31 декабря, поэтому строчку заполняют только в годовом отчете.

В раздел 2 добавят строку 161 «Сумма налога, подлежащая перечислению за последние три месяца отчетного периода».

Сроки сдачи 6-НДФЛ за 2023 год выглядят так:

- за первый квартал, полугодие и 9 месяцев – до 25 числа следующего месяца (то есть, за первый квартал – до 25 апреля и т.д.);

- за год – до 25 февраля следующего года.

С 2023 года меняется порядок уплаты налогов, сборов и страховых платежей (кроме взносов на травматизм).

Деньги по всем совокупным обязательствам нужно перечислить на ЕНС до 28 числа каждого месяца, а до 25 числа – уведомить ФНС о том, куда вы планируете потратить собранную сумму (НДФЛ, УСН, страховые платежи и пр.). Налоговая сама снимет деньги с ЕНС и распределит их для погашения всех обязательств.

Ндфл за сотрудников в 2023 году: новые сроки, уведомления и отчетность — контур.бухгалтерия

С января 2023 НДФЛ с аванса тоже нужно будет удерживать налог. Бухгалтеры привыкли делать удержание со всей суммы зарплаты за месяц, но теперь НДФЛ придется удерживать с каждой выплаты сотруднику (ст. 223 НК, в ред. Закона от 14.07.2022 № 263-ФЗ).

Почти со всех видов выплат НДФЛ нужно будет удерживать именно в день выплаты:

- с аванса — в день выплаты;

- с зарплаты — в день выплаты;

- с больничного пособия — в день выплаты;

- с отпускных — в день выплаты;

- с командировочных — в последний день месяца, в котором оформлен авансовый расчет.

Если сотрудник получил доход в натуральной форме, то НДФЛ с этого дохода удерживают из следующих денежных доходов при их выплате.

В 2023 году большинство налогов мы будем перечислять на единый налоговый счет к единому сроку уплаты — 28 числу того месяца, в котором нужно уплатить налоги (п. 6 ст. 226 НК РФ в ред. ФЗ от 14.07.2022 № 263-ФЗ). Это касается и НДФЛ.

Срок уплаты НДФЛ будет зависеть от того, когда налог удержан. В таблице приводим сроки уплаты налога в течение года с учетом переноса дат из-за выходных и праздников (пп. а п. 13 ст. 2 263-ФЗ):

| С 1 по 22 января | 30 января |

| С 23 января по 22 февраля | 28 февраля |

| С 23 февраля по 22 марта | 28 марта |

| С 23 марта по 22 апреля | 28 апреля |

| С 23 апреля по 22 мая | 29 мая |

| С 23 мая по 22 июня | 28 июня |

| С 23 июня по 22 июля | 28 июля |

| С 23 июля по 22 августа | 28 августа |

| С 23 августа по 22 сентября | 28 сентября |

| С 23 сентября по 22 октября | 30 октября |

| С 23 октября по 22 ноября | 28 ноября |

| С 23 ноября по 22 декабря | 28 декабря |

| С 23 по 31 декабря | 29 декабря — последний рабочий день 2023 года |

Рекомендуем по возможности выплатить зарплаты за текущий декабрь и НДФЛ с них до конца 2022 года. Так вы избавитесь от расхождений и дублирования данных в отчетности по НДФЛ в новом году. Подробности читайте ниже в разделе о налоге за декабрь 2022 года.

У работодателей с 2023 года появляется новая обязанность — отправлять в ФНС уведомление о рассчитанных суммах всех налогов, которые нужно уплатить в текущем месяце. Все налоги, в том числе НДФЛ, можно включить в одно уведомление и отправить его через Бухгалтерию.

Срок отправки уведомления — не позднее 25 числа текущего месяца.

Для НДФЛ расчетный месяц больше не будет равен календарному. Суммы НДФЛ нужно будет рассчитывать исходя из дат, когда налог был удержан, как мы писали выше. В таблице — сроки подачи уведомления в зависимости от периодов удержания НДФЛ, с учетом сдвигов из-за выходных и праздников:

| 1-22 января | 25 января |

| 23 января — 22 февраля | 27 февраля |

| 23 февраля — 22 марта | 27 марта |

| 23 марта — 22 апреля | 25 апреля |

| 23 апреля — 22 мая | 25 мая |

| 23 мая — 22 июня | 26 июня |

| 23 июня — 22 июля | 25 июля |

| 23 июля — 22 августа | 25 августа |

| 23 августа — 22 сентября | 25 сентября |

| 23 сентября — 22 октября | 25 октября |

| 23 октября — 22 ноября | 27 ноября |

| 23 ноября — 22 декабря | 25 декабря |

| 23 декабря — 31 декабря | 29 декабря |

В 2022 и в 2023 годах применяются разные правила при заполнении отчета 6-НДФЛ:

- в 2022 году Раздел 1 отчета заполняется по выплатам, а Раздел 2 — по месяцам, за которые начислены суммы (кроме стр. 160);

- в 2023 году весь отчет предполагается заполнять исходя из месяца выплат (письмо ФНС от 09.11.2022 N БС-4-11/15099@).

Это значит, в 2023 году расчетный месяц по НДФЛ не будет равен календарному. Суммы дохода и налога будут включаться в отчетность не в том месяце, за который они начислены, а в том месяце, когда они выплачены.

Например, если зарплата за март 2023 года будет выплачена в апреле 23 года, она не попадет в 6-НДФЛ за 1 квартал — ни в 1-й, ни во 2-й разделы, а будет отражена уже в отчете за полугодие. При удержании НДФЛ с этой зарплаты можно будет применять налоговые вычеты апреля.

На границе 2022 и 2023 годов из-за смены правил работы с НДФЛ возможны расхождения между Разделом 1 и Разделом 2 в отчетах, дублирование начисленных доходов за 2022 и 2023 годы. Это может вызвать вопросы ФНС.

Чтобы избежать сложностей, рекомендуем по возможности выплатить зарплаты за текущий декабрь в декабре 2022. Так будут соблюдены все требования, действующие как до конца 2022 года, так и после начала 2023 года. Перечислить НДФЛ за декабрь рекомендуем в срок, установленный действующей редакцией НК РФ: не позднее следующего дня после выплаты дохода сотрудникам.

В этом случае все доходы и налог, начисленные за месяцы 2022 года, отразятся в 6-НДФЛ за 2022 год. А в отчеты за периоды 2023 года попадут суммы, начиная с начислений за январь 2023 года, уже по новому принципу: по месяцу выплаты дохода.

Это поможет избежать занижения или неполного удержания налога согласно данным отчетности. Налоговикам будет проще сверять отчеты, а переходящие показатели не потеряются и не продублируются.

При этом закон разрешает выплатить декабрьские зарплаты в январе, и тогда уплату НДФЛ можно будет отложить до 30 января 2023 года. Но в этом случае непонятно, как включать в отчет 6-НДФЛ доходы за декабрь, с которых удержан этот налог.

По правилам 2022 года они включаются в отчет за 2022 год, а по правилам 2023 года — должны попасть в отчет 2023 года.

Нужно проконтролировать, чтобы не получилось двойного отражения этих сумм, и для этого, возможно, придется вручную редактировать отчетность.

Ндфл в 2023 году: основные изменения и нововведения

- Главная →

- Журнал →

- Налоги →

- НДФЛ

30 августа 2022 327 334 151

2023 год можно назвать годом НДФЛ: будет много изменений в порядке расчета и уплаты, в отчетности и сроках. А еще на подходе новые лимиты, компенсации и даже новый социальный вычет. Расскажем обо всем подробно.

С 2023 года поменяется дата признания дохода в виде зарплаты, поэтому работодатели будут считать и уплачивать НДФЛ с аванса. Вот как выглядят новые и старые правила:

| Порядок до 2023 года | Последний день месяца, за который начислен заработок. Пока месяц не закончился, доход считается неполученным | При окончательном расчете за месяц | п. 2 ст. 223 НК РФ (не действует с 2023 года) |

| Порядок с 2023 года | День выплаты зарплаты | При каждой выплате денег сотруднику — и с аванса, и со второй части зарплаты | подп. 1 п. 1 ст. 223 НК РФ |

Таким образом, с 2023 года вид дохода не будет иметь значения, главное — в какой период исчислен и удержан налог. Это касается любых доходов — в виде зарплаты, отпускных, больничных.

Пример. В компании установлены сроки выплаты аванса — 25 число текущего месяца, зарплаты — 10 число следующего месяца. По новым правилам за январь 2023 года удержать НДФЛ нужно и 25.01.2023 — с аванса, и 10.02.2023 — с окончательного расчета.

Со следующего года НДФЛ будем платить одним платежом, на один КБК и в единый срок — до 28 числа каждого месяца (п. 6 ст. 226 НК РФ в ред. 263-ФЗ). Но есть особые правила для декабря. Исключение — налог с доходов иностранцев, которые трудятся в РФ по найму (ст. 227.1 НК РФ), он в единый платеж не входит.

- Как изменится уплата налогов в 2023 году: обязательный единый налоговый платеж

- А еще для работодателей вводится новая обязанность — придется подавать в ИФНС уведомления об исчисленном налоге.

- Подробности по срокам смотрите в таблице:

| С 1 по 22 января | Не позже 28 января | Не позже 25 января |

| С 23 числа предшествующего месяца по 22 число текущего месяца | Не позже 28 числа текущего месяца | Не позже 25 числа текущего месяца |

| С 23 по 31 декабря | Не позже последнего рабочего дня календарного года |

Пример.

Порядок уплаты НДФЛ в 2023 году: новые правила и сроки, как платить НДФЛ с аванса и с заработной платы

В текущем году всем работодателям приходится применять новые правила в сфере налогообложения доходов физических лиц. В этой статье пойдет речь о том, как изменилась уплата НДФЛ в 2023 году. Если вы еще не до конца разобрались с этим налогом, рекомендуем ознакомиться.

Новый порядок учета доходов

До 2023 года датой получения дохода в виде оплаты труда считался последний день месяца. Первая часть зарплаты, называемая авансом, для целей обложения НДФЛ не считалась полученной работником. Поэтому когда работодатель ее выплачивал, НДФЛ не удерживал. Весь налог вычитался только из второй части зарплаты.

С начала текущего года изменилось положение пп. 1 п. 1 ст. 223 НК РФ. Теперь датой получения зарплаты считается день ее выплаты. При этом по-прежнему в силу требования ст. 136 ТК РФ платить зарплату нужно не реже, чем раз в полмесяца. Поэтому теперь налог следует удерживать не только со второй части зарплаты, но и с аванса.

Если компания выплачивает зарплату чаще, например, еженедельно, удерживать НДФЛ придется с той же периодичностью. То есть всякий раз, когда персонал получает плату за труд, с этих сумм удерживается налог.

Единая дата уплаты НДФЛ

В 2022 году и ранее налоговый агент должен был перечислять НДФЛ с разных выплат и разные дни. Налог с зарплаты нужно было уплатить не позднее следующего дня. Налог с больничного пособия или отпускных подлежал уплате до окончания месяца.

Теперь в месяце лишь один крайний срок перечисления НДФЛ – 28 число. То есть работодатель удерживает налог минимум 2 раза в месяц, а перечисляет один раз – до 28 числа.

Новые расчетные периоды

Из-за введения единой даты уплаты НДФЛ были изменены и периоды его начисления. До 2023 года налог считали с выплаты за календарный месяц. Теперь все иначе: до 28 числа нужно перечислить налог, удержанный с 23 числа прошлого месяца по 22 число текущего месяца.

Например, до 28 марта нужно уплатить НДФЛ, удержанный с 23 февраля по 22 марта.

В январе более короткий расчетный период: до 28 января нужно перечислить НДФЛ за 1-22 января. Особые правила действуют и для декабря – в этом месяце два расчетных периода и две даты уплаты налога:

- до 28 декабря нужно перечислить НДФЛ, удержанный с 23 ноября по 22 декабря;

- не позднее последнего рабочего дня года – налог, удержанный с 23 по 31 декабря.

Пример: ООО «Компания» платит работникам зарплату 5 и 20 числа, то есть обе даты укладываются один расчетный период. Но бывает иначе.

Так, если бы фирма платила аванс 10 числа, а окончательный расчет – 25 числа, то эти выплаты приходились бы на разные расчетные периоды по НДФЛ.

В таком случае, например, до 28 января следовало бы заплатить НДФЛ, удержанный с выплаты 1 по 22 января, до 28 февраля – с выплат 25 января и 10 февраля, до 28 марта – с выплат 25 февраля и 10 марта и так далее.

Если 28 число выпадает на выходной, то крайний срок уплаты НДФЛ переносится вперед, на первый предстоящий рабочий день. Поэтому, например, НДФЛ за январь 2023 года нужно было уплатить не до 28, а до 30 числа из-за выходных.

Вернемся к тому, о чем писали выше – к удержанию налога с аванса. Еще раз подчеркнем, что весь налог за период должен быть перечислен до 28 числа. То есть НДФЛ с аванса нужно удержать, но перечислять сразу же необходимости нет.

Например, 5 февраля ООО «Компания» выплатила своим работникам аванс, с которого удержала НДФЛ, а 20 февраля была выплачена оставшаяся часть платы за труд, также за минусом НДФЛ. Сроки уплаты НДФЛ с февральского аванса и окончательного расчета (второй части зарплаты) совпадают и приходятся на 28 февраля.

С учетом всех этих изменений и правил, в 2023 году действуют такие сроки уплаты НДФЛ (см. Таблицу 1).

Таблица 1. Сроки уплаты НДФЛ налоговым агентом в 2023 году

| 1-22 января | 30.01.2023 |

| 23 января – 22 февраля |