Можно Ли Погасить Кредит Досрочно В 2023 Году

- Калькуляторы

- Кредиты

- Микрозаймы

- Карты

- Досрочные погашения

- Вклады

- Банки

- Законы

Свернуть

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями.

Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

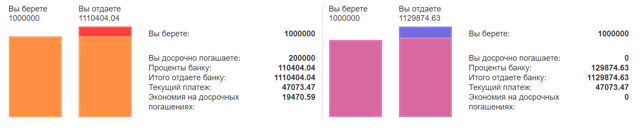

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Встает вопрос — стоит ли их вносить на досрочное погашение

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Возможен ли возврат страховки при досрочном погашении?

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

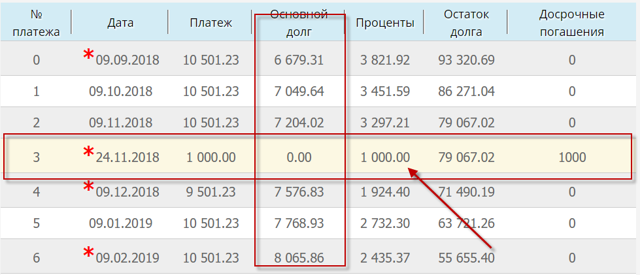

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно.

Правильно выбрать дату досрочки можно с помощью специального калькулятора

Можно воспользоваться таблицей выгодности досрочки для разных банков или задать вопрос у нас на сайте.

| Сбербанк | В дату ближайшего планового платежа | Любая сумма |

| ВТБ | В любую дату, когда появились деньги, чем раньше, тем лучше | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

| Райффайзен банк | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Альфа банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| СКБ банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Промсвязьбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Банк Открытие | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Россельхозбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Хоум Кредит банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Почта банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ренессанс Кредит | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Русский стандарт | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ак Барс банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Убрир | В любую дату только полностью | Остаток долга на дату ближ платежа. Частично лучше не гасить! |

| Дом.РФ | В любую дату если возможно | Если предусмотрено договором, лучше гасить в произвольную дату. Вся сумма идет полностью на досрочку, без процентов! Если договором не предусмотрена произвольная дата, гасите в дату планового платежа. |

| Газпромбанк | В любую дату | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

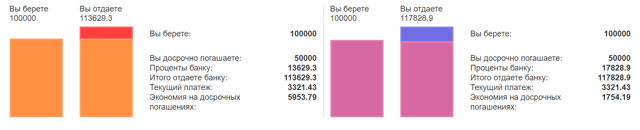

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Почему при досрочном погашении ипотеки увеличивается процентная ставка?

Именно процентная ставка по кредиту не может уменьшиться. Она прописана в договоре — в индивидуальных условиях кредитования, а они не меняются. Уменьшается Эффективная процентная ставка(ПСК), которая обычно написана в правом углу договора. Дело в том, что эта ставка считается по специальной формуле согласно требованиям ЦБ. Вот здесь можно увидеть пример расчета ПСК.

Для расчета нужно решить уравнение, требуются определенные знания математики. При досрочном погашении меняется график платежей, а следовательно и ПСК. Это чисто математическая особенность, которая не влияет на переплату по кредиту. Т.е. основная причина изменения ПСК — изменение графика платежей и алгоритм расчета ПСК.

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет. На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения. Если погасить кредит досрочно, будет ли перерасчет процентов? Пересчет процентов при досрочном погашении не предусмотрен. Нет оснований для пересчета. Никаких излишне уплаченных процентов не существует. Проценты начисляются на остаток долга и платятся пропорционально оставшейся сумме кредита. Когда остаток долга равен нулю, проценты перестают платиться.

Как выгоднее гасить кредит досрочно

Досрочное погашение кредита было выгодно не всегда. Раньше банки взимали за досрочный возврат дополнительную комиссию, которая лишала клиента возможности сэкономить на процентах.

Но эти правила остались в прошлом. Сейчас заемщики могут полностью или частично вернуть долг банку до истечения срока договора и выплачивать проценты только за оставшуюся сумму кредита.

Рассмотрим, как выгоднее гасить кредит досрочно.

Закон о досрочном погашении

С ноября 2011 года вступили в действие поправки к статьям 809, 810 ГК РФ, дающие право погашения кредита досрочно в частичном или полном объеме без наложения банками штрафов и взимания дополнительных комиссий.

Единственным условием является требование к заемщику предупредить банк о досрочном погашении кредита не позднее срока, указанного в договоре. В случаях, когда в договоре не указан срок уведомления о намерении вернуть заем, заявление нужно подать не позже чем за 30 дней до предполагаемой даты возврата.

Если же с момента оформления займа прошло не больше 14 дней (30 дней – для целевого займа), то уведомлять банк заранее не обязательно.

Некоторые заемщики ошибочно полагают, что для досрочного погашения кредита достаточно пополнить банковский счет, указанный в договоре. Это не так, без подачи заявления денежные средства будут взиматься частями согласно графику.

Клиенты Металлинвестбанка могут подавать заявление на досрочное погашение кредита или ипотеки как при личном обращении в отделение банка, так и через интернет-банк

Виды досрочного погашения

Если сумма кредита возвращается полностью, то заемщик экономит все средства, которые должны были выплачиваться в качестве процентов до окончания срока договора. Но чаще клиенты погашают кредит не полностью, а частично. При этом всегда есть возможность выбрать условия:

- уменьшить срок кредита, оставив неизменным размер регулярных выплат;

- снизить сумму ежемесячного платежа, не изменяя срок кредитования.

Что выгоднее – сокращать срок или сумму платежа?

При выборе условий частичного погашения – с сокращением срока кредитования или суммы ежемесячных платежей – нужно исходить из конкретных условий.

- Финансовые возможности. Если платежи обременительны для семейного бюджета, то лучше уменьшить сумму выплат. Не будет риска просрочки и кредитная история останется хорошей.

- Желание поскорее избавиться от долга. В этом случае выгода для заемщика состоит в уменьшении процентных выплат за счет сокращения суммы долга.

На принятие решения влияют также перспективы роста или снижения семейных доходов, планируемое увеличение расходов, желание меньше ограничивать себя в тратах и т. п.

Когда выгоднее вносить досрочные платежи

Существует два типа платежей по кредиту:

- аннуитетный, когда сначала выплачиваются проценты и только после их выплаты – заемные средства;

- дифференцированный – выплата процентов и части заемных средств производится на протяжении всего срока кредитования.

При аннуитетном типе кредитования досрочное погашение кредита выгодно только на первом этапе выплат, когда проценты выплачены не полностью. Если проценты уже выплачены, то, погасив часть кредита раньше, клиент выигрывает только на сокращении срока кредитования. При дифференцированном типе кредита погашение досрочно выгодно на любом сроке выплаты.

Какой кредит невыгодно погашать досрочно

В некоторых случаях выплачивать кредит раньше срока невыгодно. Например, если он был взят в период, когда ключевая ставка ЦБ была низкой. При этом процент должен быть фиксированным, не зависящим от уровня инфляции. Большинство банков РФ это гарантируют, но лучше уточнить информацию, найдя ее в кредитном договоре.

Если вы успели взять кредит под низкий фиксированный процент и в последующие годы ключевая ставка ЦБ из-за инфляции и других факторов повысилась, то это значит, что:

- возросла стоимость взятого в ипотеку жилья или автомобиля, вы уже и так получили выгоду, приобретая собственность по более низкой цене;

- выросли проценты по банковским депозитам, и вам выгоднее открыть вклад, чем досрочно погашать кредит.

Также невыгодным досрочное погашение кредита будет, если существуют более приоритетные сферы вложения средств или просто есть необходимость в финансовой подушке безопасности.

Инструкция, как погасить кредит досрочно в Металлинвестбанке

Досрочное и полное погашение возможно двумя способами:

1. Самый удобный – в приложении или интернет-банке. Заявление оформляется онлайн, средства списываются на следующий рабочий день после отправки.

2. В отделении банка. Необходимо предоставить заявление на досрочное погашение в бумажном виде. Можно выбрать любую дату списания, начиная со следующего рабочего дня.

Сумма досрочного погашения не включает в себя сумму планового ежемесячного платежа для погашения основного долга и уплаты процентов в ближайшую дату платежа.

Если на счету недостаточно денежных средств, то банк списывает имеющуюся сумму и уведомляет клиента о фактической текущей задолженности.

Почему не выгодно гасить ипотеку досрочно | Роскачество

Центр финансовой экспертизы Роскачества разбирает случаи, когда досрочное погашение ипотеки может быть не самым выгодным вариантом

По закону каждый гражданин России имеет возможность досрочно погасить любой кредит, включая ипотечный. Это закреплено в п. 2 ст. 810 Гражданского кодекса Российской Федерации. Должно соблюдаться важное условие: не забыть уведомить банк заранее о желании погасить ипотеку раньше срока. В ином случае платеж не будет засчитан в счет погашения. В разных банках сроки уведомления могут отличаться.

Заемщик сам выбирает, как он собирается досрочно погасить кредит: полностью или частично.

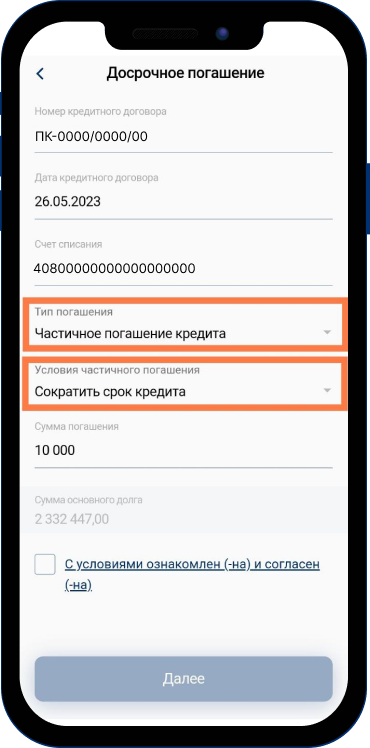

Если вы выбираете частичное погашение, то банк оформит перерасчет графика платежей. Существует три варианта погашения:

Сократить срок ипотеки

В этом случае часть ежемесячного платежа, которая идет на оплату основного долга, будет увеличена. А процентная часть уменьшится. Именно поэтому такой вариант погашения более выгодный для минимизации переплаты. На меньшую оставшуюся сумму долга начисляется меньше процентов, а переплата сокращается.

Уменьшить размер ежемесячного платежа

Такой вариант позволит снизить ежемесячные расходы на оплату долга. Но при этом большая часть ежемесячного платежа пойдет на погашение процентов и только меньшая – на основной долг. Этот способ подойдет тем заемщикам, которым нужно снизить нагрузку на свой бюджет в будущем. Возможно, вы не уверены в своем месте работы или не знаете, насколько стабильны будут ваши источники дохода.

Комбинированный вариант

Это когда вы чередуете сокращение срока и уменьшение размера платежа. Такой способ позволит уменьшить сумму ежемесячного платежа, но осуществлять выплаты в том же размере. Регулярные суммы, превышающие основной платеж, позволят со временем сформировать средства, которые затем можно направить на уменьшение срока кредита.

Ипотека – это один из типов кредита, который имеет долгий срок кредитования. Это означает, что удельный вес процентов в нем будет большой, особенно в начале ипотечного пути. Доля процентов в аннуитетных (равных на все время кредита) платежах в первые месяцы может составлять 75–85%.

Таким образом, на ранних этапах вы в основном работаете на банк, а к концу ипотеки переплата, скорее всего, будет двукратной.

Перед тем как задуматься о досрочном погашении (если это позволяет ваша финансовая ситуация), нужно подсчитать экономию на процентах с помощью онлайн-калькуляторов, которые легко находятся в интернете.

Ольга Шанаева

заместитель руководителя Роскачества

Любое досрочное погашение не должно вредить вашему душевному и физическому здоровью, не должно проходить в ущерб вашим повседневным привычкам, отдыху и комфорту.

Конечно, если у вас есть накопления или новый неожиданный источник дохода, которые вы безболезненно можете потратить на закрытие ипотеки, это можно сделать в любой момент. Но есть несколько ситуаций, когда лучше не торопиться, взвесить свои возможности и оценить риски.

Существует несколько ситуаций, когда выгоднее будет не закрывать ипотечный кредит, а использовать свои сбережения для увеличения дохода.

Ипотека под низкий процент

Например, вы взяли семейную или льготную ипотеку под 6 или 7% годовых или это субсидированная застройщиком ипотека под 2–3% годовых. При этом ставки по банковским депозитам могут быть в два раза выше ипотечных ставок (10–12%). Поэтому лучшее применение для свободных денег – это безрисковый доход по вкладу, а не досрочное погашение ипотеки. Что нужно знать в этом случае:

- Деньги на вкладе вам всегда доступны. Если вдруг по какой-то причине вам все же понадобятся деньги, с вклада их всегда можно снять, в отличие от уже внесенного досрочного платежа.

- Свободные средства всегда можно разбить на несколько вкладов. Для психологического комфорта деньги можно положить на несколько депозитов, если опасаетесь каких-то кризисов.

- Вернуться к досрочному погашению можно всегда. Если ставки по вкладам упадут ниже ипотечных ставок, тогда можно начать досрочно погашать ипотеку.

- Доход с вклада можно потом потратить не только на досрочное погашение. Он может пойти и на создание подушки безопасности. При этом ипотечные выплаты не пострадают и вам не нужно будет дополнительно откладывать.

- При выборе вклада обращайте внимание на условия. У вклада не должно быть никаких скрытых комиссий и платежей, иначе вы рискуете тем, что ваш выигрыш по сравнению с ипотечной ставкой просто съедят дополнительные комиссии.

Нет финансовой подушки

Все свободные средства в любой момент могут понадобиться для компенсации разницы между доходами и растущими расходами, если будет расти инфляция.

Поэтому, если у вас нет накоплений в качестве финансовой подушки безопасности, не стоит бросать все силы на досрочное погашение. Оцените риски потери работы, болезни, других экстренных ситуаций.

Если в таких случаях вы остаетесь без подушки безопасности, ситуация может стать катастрофической. Всегда рассчитывайте, чтобы у вас был запас средств на то, чтобы прожить 2–3 месяца минимум.

Сдавать ипотечную квартиру в аренду

Распространена ситуация, когда ипотечная квартира сдается в аренду. В этой ситуации арендная плата должна быть равной или превышать ежемесячный платеж по ипотеке. В таком случае вы не будете ущемлять себя в средствах, а свободные деньги всегда также можно класть на депозитные счета.

Как следует из п. 1 ст. 40 Федерального закона «Об ипотеке (залоге недвижимости)», залогодатель вправе без согласия залогодержателя сдавать заложенное имущество в аренду, если иное не предусмотрено федеральным законом или договором об ипотеке.

Вместе с тем, как видно из судебной практики, если заемщиком выступает гражданин, условия кредитного договора, запрещающие последнему распоряжаться предметом ипотеки посредством сдачи его внаем, в безвозмездное пользование либо иного обременения его правами третьих лиц без предварительного письменного согласия кредитора, являются незаконными и нарушают установленные законом права потребителя. К такому выводу пришел Верховный суд РФ в постановлении от 14.10.2016 № 309-АД16-8799, дополнительно указав на то, что право залогодателя использовать по назначению имущество, заложенное по договору об ипотеке, предусмотрено ФЗ «Об ипотеке» и не может быть ограничено договором.

Совет

Однако в любом случае во избежание спорных ситуаций рекомендуем внимательно ознакомиться с договором.

Также, прежде чем рассматривать вариант со сдачей ипотечной квартиры в аренду, нужно учесть несколько важных факторов:

- Если для первоначального взноса или досрочного погашения части кредита были взяты средства материнского капитала, могут возникнуть некоторые сложности. Материнский капитал идет не просто на покупку квартиры, а на улучшение жилищных условий детей. Это означает, что семья должна переехать в новое жилье, а не сдавать его в аренду.

- Доходность от аренды может покрывать лишь половину ипотечных взносов. Так, по данным ЦИАН, в среднем аренда жилья во всех крупных российских городах обходится дешевле, чем средние ипотечные платежи за такую недвижимость. Например, в Санкт-Петербурге ипотека на 92% превышает стоимость аренды, в Москве на 85%. Но нужно учитывать, что при оценке доходности аренды за основу берется полная стоимость квартиры, а ипотечные проценты считаются от размера кредита, то есть за вычетом первоначального взноса. Чем больше первоначальный взнос, тем меньше будет ежемесячный платеж. Поэтому нужно тщательно просчитать разницу между арендой и ипотечным платежом.

- В основном подходит только для вторичного жилья. Если вы покупаете квартиру в строящемся доме, то может пройти несколько лет, прежде чем вы сможете ее сдавать. Тогда как квартира на вторичном рынке уже готова для аренды после косметического ремонта.

- Нужно быть готовым выполнять обязанности арендодателя. В отличие от дохода с депозита, в случае аренды нужно быть готовым к подготовке квартиры для сдачи, уплате налогов, оплате ЖКХ, поиску риелтора, простоям в аренде, проверке квартиры и т. п.

- Квартира должна быть ликвидна. Желательно, чтобы жилье было востребовано для аренды: оно должно находиться в пешей доступности от метро или возле крупного делового узла: бизнес-центра, аэропорта.

Если ипотека практически погашена

В первой половине срока ипотеки заемщик выплачивает в основном проценты банку, а основной долг начинает гасить потом. Заемщик заинтересован снизить основной долг (тело кредита) как можно раньше, чтобы банк начислял меньше процентов на остаток и переплата снизилась. Когда ипотека уже почти погашена, нет экономического смысла ее быстрее закрывать.

Досрочное погашение кредита: 8 вещей, которые нужно знать — Лайфхакер

Если вы берёте кредит не для предпринимательских целей, то по закону всегда можете вернуть его досрочно — полностью или частично. Есть только одно но. Банк нужно уведомить о внесении денег не менее чем за 30 дней. Впрочем, кредитное учреждение может сократить этот срок. Точные данные будут указаны в вашем договоре займа.

https://www.youtube.com/watch?v=MOtsj8joVB8\u0026pp=YAHIAQHwAQG6AwIYAqIGFQHV2fo7SBodHEvUxVZhaCEAvbIQvA%3D%3D

Сейчас крупные банки принимают заявки о внесении досрочек через интернет, а платёж учитывают практически сразу же. Это важное условие в конкурентной борьбе, так как люди обращают внимание на возможность рассчитаться с долгами раньше срока. Но некоторые учреждения всё ещё хотят получать заявления на бумаге. Лучше узнать об этом до того, как вы возьмёте кредит.

Обратите внимание: вы должны уведомить банк, а не спросить у него разрешения. Главное — уложиться в сроки. Так что отказать вам не могут.

2. Дополнительную плату за досрочное погашение кредита брать не должны

Банк может брать плату только за оказание самостоятельных услуг. Ими считаются действия, благодаря которым клиент получает дополнительный полезный эффект. Погашение займа — досрочное или нет — просто неизбежная операция в рамках кредитного договора.

И уж тем более речь не может идти о штрафах. Закон разрешает возвращать долг досрочно. Так что вы просто соблюдаете нормы Гражданского кодекса, вас не за что штрафовать. Если вы столкнулись с банковским произволом и заплатили лишнего, обращайтесь в суд.

Но здесь важно помнить о нюансах. Например, если в кредитном договоре указано, что необходимо уведомить о досрочке за 15 дней, а вы непременно хотите внести деньги сегодня, это уже может стать дополнительной услугой. Банк же идёт вам навстречу: выполняет операцию вне договора. За это могут взять комиссию.

Всё это справедливо, если вы берёте кредит не для предпринимательской деятельности. Иначе ситуация несколько сложнее, и придётся разбирать каждый случай в отдельности.

3. Уведомление направлять нужно обязательно

Обычно надо просто указать сумму и дату списания в специальной графе в мобильном банке. Простое действие, но от него многое зависит.

Допустим, вы решили погасить кредит досрочно полностью, всё рассчитали и положили нужную сумму на кредитный счёт. Но никаких дополнительных действий не совершали, понадеявшись, что всё очевидно: деньги снимут и кредит закроется.

Как всё получится на деле: система будет автоматически по расписанию забирать сумму ежемесячного платежа.

А потом её не хватит, ведь вы считали деньги с учётом досрочного погашения, и вам начнут начислять просрочку, что чревато неприятностями.

Без уведомления можно обойтись, только если вы вернули кредит в течение 14 дней со дня получения денег или 30 дней, если кредит был целевым.

4. Банк обязан пересчитать полную стоимость кредита

Если вы внесли часть денег досрочно, учреждение должно пересчитать для вас полную стоимость кредита. В документе можно посмотреть, что изменилось: размер переплаты, срок или сумма ежемесячного платежа. Кроме того, вам направят уточнённый график, если ранее он вам выдавался.

5. Лучше регулярно досрочно гасить кредит небольшими суммами, чем копить большой взнос

Рассмотрим на примере. Вы должны банку 185 тысяч, впереди ещё 1 год и 10 месяцев выплат под 15% годовых. В ближайшие полгода вы можете или внести последовательно 6, 16, 8, 2, 5 и 4 тысячи рублей, или по истечении шести месяцев заплатить разом 41 тысячу рублей.

В первом случае ваш долг после полугода составит 97,7 тысячи, переплата — 23,6 тысячи. Во втором — 98,85 тысячи и 25 тысяч соответственно. На более длинной дистанции или при более весомых суммах разница будет убедительнее, но смысл понятен.

6. Не всегда стоит вносить деньги, как только они появились

Этот пункт не противоречит предыдущему. Некоторые банки готовы списать деньги, которые вы вносите в счёт досрочного платежа, в день их зачисления.

Вот только сначала они высчитывают, сколько процентов набежало на остаток долга с момента последнего ежемесячного взноса до сегодняшнего дня. После эту сумму отнимают от той, что вы перечислили.

В итоге размер досрочки оказывается меньше, чем вы рассчитывали. А иногда и вовсе не учитывается как досрочное внесение денег.

Допустим, вы должны банку 200 тысяч рублей. Ваш ежемесячный платёж — 6 933 рубля, он назначен на 14 февраля. У вас появилась лишняя 1 тысяча, вы вносите её 29 января. По логике ваш долг должен уменьшиться до 199 тысяч. На деле досрочку просто учтут в счёт погашения процентов. Ежемесячный платёж 14 февраля при этом уменьшится до 5 993 рублей, но вы же не этого хотели.

https://www.youtube.com/watch?v=1P8RugkZ5O0\u0026pp=YAHIAQHwAQG6AwIYAqIGFQHV2fo7yY1UOh7uh1RoorVaTVE4zg%3D%3D

Если ваш банк действует по такой схеме, для вас выгоднее вносить досрочку в день обязательного платежа.

7. Досрочку важно правильно посчитать

Если ваш банк учитывает досрочный платёж в день ежемесячного, здесь тоже есть нюансы. Важно иметь на счёте правильную сумму. Допустим, условия те же, вы платите по 6 933 рубля.

Решили досрочно внести ещё 10 тысяч и написали соответствующее заявление. Но в нужный день на счёте оказалось только 16 930 рублей. Система сначала снимет обязательный платёж.

А потом ничего не сможет сделать, ведь указанной суммы на счёте нет: не хватает 3 рублей. В итоге досрочка просто не пройдёт.

8. Страховку на долгосрочные кредиты выгоднее обновлять каждый год

Иногда получателям кредита предлагают оформить страховку сразу на весь его срок. Обещают выгодные условия, да и вспоминать о полисе каждый год не придётся. Однако если вы гасите кредит досрочно, выгода выглядит сомнительной.

Когда вы оформляете страховку ежегодно, она рассчитывается исходя из реального остатка по кредиту. Если вы делаете это сразу на весь срок — из предполагаемого в соответствии с графиком погашения. Разница может быть внушительной. Кроме того, если вы отдадите долг на год раньше, получится, что вы переплатили как минимум за 12 месяцев.

С 1 сентября 2020 года излишек уплаченного за страховку при досрочном погашении можно будет вернуть. Но это касается лишь договоров, заключённых после этой даты.

И ещё один момент, не связанный с досрочками. Когда страховка действительно работает, а не оформляется для галочки, она должна учитывать ваше состояние здоровья.

Скажем, по самому простому полису в выплатах могут отказать, если у вас хроническое заболевание — условия будут прописаны в договоре. Спустя два года кредита у вас выявляют именно его — выходит, что страховых выплат вам не видать.

Ежегодное обновление полиса даёт возможность учесть этот нюанс.

Как пересчитывают проценты при досрочном погашении кредита в 2023 году – Ериковское сельское поселение

Перефразируем шутку про армянское радио. «Выберу.ру» спросили: если я досрочно погашаю кредит, должен ли я уплатить проценты за весь срок? «Выберу.ру» отвечает: нет, не должны. Банк будет начислять проценты только до даты погашения кредита. Рассказываем, как это работает.

Допустим, вы обращайтесь в банк 20 ноября. А планируемая дата досрочного погашения придётся на 20 декабря. Проценты, которые нужно будет погасить вместе с основной суммой кредита, банк рассчитает только до 20 декабря.

Все проценты, которые должны были начислить после 30 декабря, погашать не нужно. Вы не будете пользоваться кредитом после этой даты. Значит, и проценты не будут начисляться. Даже если без досрочного погашения нужно было бы платить 5 лет.

По закону заявление нужно подать за 30 дней до даты досрочного погашения. Если хотите заплатить 30 декабря, значит, подать заявление нужно не позднее 30 ноября.

Но многое зависит от финансовой организации. Некоторые банки досконально рассматривают обращение заёмщика в течение 30 дней. Другие принимают решение за пару часов. Лучше перестраховаться и подать заявление в сроки, указанные в законе.

Как провести досрочное погашение?

- Обратитесь в банк и попросите сделать перерасчёт. Кредитор рассчитает экономию на процентах и скажет, какую сумму вы должны внести. Формула досрочного погашения есть в каждом кредитном договоре.

- Внесите сумму на счёт заранее.

Переведите деньги за несколько дней до запланированной трансакции. Тогда средства точно успеют прийти на счёт вовремя.

- Убедитесь, что банк списал долг. Попросите в кредитной организации справку о закрытии кредита.

- Проверьте кредитную историю через пару недель.

Так вы убедитесь, что долгов по займу нет. Два раза в год можно бесплатно запрашивать выписку из КИ: один раз – в электронном виде и один – в бумажном.

Если банк отказывается зачислять деньги в счёт досрочного погашения, жалуйтесь в Центробанк и Роспотребнадзор.

Также пишите жалобу, если кредитор начисляет проценты после оплаты кредита.

Кстати, если вы оформили заём после 1 сентября 2020 года и погасили его разовым платежом, то вправе вернуть неизрасходованную сумму страхового полиса.

Досрочное погашение кредита в Сбербанке

Досрочное погашение кредита в Сбербанке возможно несколькими способами. Погашать взятый кредит можно полностью или частично. Главное – предупреждать банк о своих намерениях, а когда долг будет выплачен полностью – не забыть взять соответствующую справку. Обо всем по порядку – в материале Brobank.

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде [email protected] Открыть профиль

| Макс. сумма | 30 000 000 Р |

| Ставка | От 5,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Процесс досрочного погашения

На банковском рынке имеется два типа досрочного погашения потребительского кредита, они действуют и в Сбербанке.

- Процесс досрочного погашения

- Полное погашение кредитов в Сбербанке

- Частичное погашение кредитов в Сбербанке

- Способы оплаты кредита

- Когда досрочно погасить кредит не выйдет

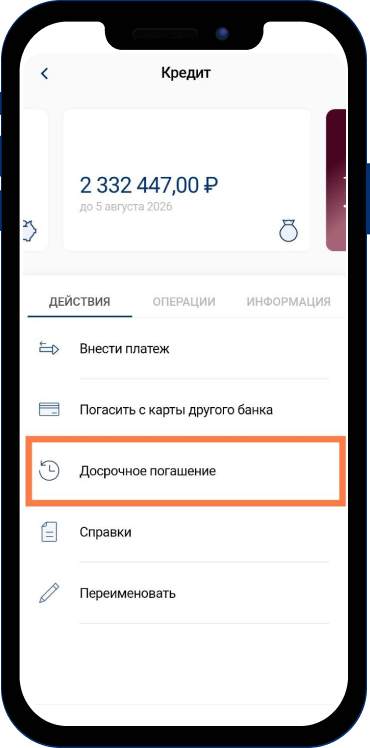

- Полное погашение кредита. Это ситуация, когда у заемщика появляется крупная сумма денег и он решает полностью закрыть всю задолженность и избавиться от всего кредита целиком. Досрочное погашение кредита целиком доступно в Сбербанк Онлайн, но придется посетить отделение для получения справки об окончательном закрытии кредита. В этом случае важно оплатить целиком всю сумму, включая копейки.

- Частичное досрочное погашение кредита. Оно в Сбербанке также доступно и выбирается теми, кто еще не получил достаточную для погашения кредита полностью сумму, но располагает свободными деньгами, которые может отправить на выплату кредита.

На данный момент банк не берет дополнительных комиссий за досрочное погашение кредита, потому если появилась возможность быстрее рассчитаться с кредитной организацией, то сделать это лучше как можно скорее.

Выясняя, как досрочно погасить кредит в Сбербанке, выявите все характеристики кредита, в том числе способ начисления платежей (дифференцированный или аннуитетный кредит), сроки кредитования и другие нюансы. На основании их можно произвести расчеты, по которым оплата долга будет максимально выгодной для заемщика.

Полное погашение кредитов в Сбербанке

Полное погашение кредитов доступно в банке в любой момент. Но Сбербанк требует от клиента заявление на досрочное погашение кредита, чтобы оформить закрытие счета. Поэтому общий алгоритм всего процесса будет выглядеть следующим образом:

- Пополнение счета на сумму полной задолженности. Следует обратить внимание на задолженность целиком, так как копейки банк не отбрасывает и на них также могут начисляться проценты.

- Подать в банк заявление о полном досрочном погашении.

- Получить от банка справку о закрытии кредита, заверенную печатью.

Досрочно погасить кредит через Сбербанк Онлайн можно, зачисление денег происходит быстро, не нужно стоять в очереди. Но вот закрыть кредит онлайн не получится, справка должна быть на руках, так как именно она будет доказывать, что больше вы банку ничего не должны. Это предотвратит возможное недопонимание или ошибки в будущем.

Частичное погашение кредитов в Сбербанке

Это наиболее популярная модель. Человек не располагает всей суммой кредита, но имеет возможность вносить чуть большие платежи, чем те, что предусмотрены изначально. Обычно клиенты, интересуясь, как досрочно погасить кредит, имеют в виду именно этот вариант, его также можно успешно осуществлять и через Сбербанк Онлайн.

- Единоразовое внесение крупной суммы с уменьшением размера платежей, но сохранением срока выплаты. В этом случае следует посетить банк и подписать документы о новом графике платежей.

- Увеличивая размер платежей, после чего сокращается срок кредитования. Документы на новый график клиент также должен подписать лично в банке.

Наиболее популярен такой метод частичного погашения как досрочное погашение ипотеки, это можно сделать не только в отделении Сбербанка, но и онлайн.

Таким образом человек значительно сокращает свою долговую нагрузку и успешно закрывает кредит раньше и с большей выгодой, нежели в случае обычных платежей. Досрочно погасить таким образом в Сбербанке можно и другие типы кредитов (например, автокредит). Банк при этом не наложит никаких дополнительных санкций и не возьмет комиссию.

Способы оплаты кредита

- Через банкомат. Для этого в меню есть специальный пункт «Погашение кредита». Можно как совершить перевод с карты, так и расплатиться наличными, если устройство оборудовано слотом для их приема.

- Через любой другой банк. Но в этом случае отдельные банки могут брать комиссию за операцию, будьте внимательны.

- Перевод непосредственно на расчетный счет кредита.

- Дополнительное пополнение карты, откуда предусмотрено списание средств за данный кредит.

Наиболее удобным можно назвать способ погашения, при котором клиент просто зачисляет деньги на карту Сбера, с которой потом оплачивает задолженность. Это можно сделать быстро, онлайн и без комиссий со стороны как зеленого банка, так и других организаций.

Когда досрочно погасить кредит не выйдет

Единственный способ, когда досрочное погашение невозможно – в случае если пункт об этом прописан в самом договоре кредитования. В остальных случаях банк не вправе препятствовать клиенту погашать досрочно его долг, даже несмотря на невыгодность такой ситуации для кредитора.

Таким образом можно расплачиваться даже по ипотеке, что множество клиентов успешно делают много лет, закрывая свои кредиты быстрее.

Но следует помнить, что впоследствии банк может не выдать вам кредит на лояльных условиях, так как вы своим досрочным погашением заставили его потерять ощутимую сумму процентов и комиссий.

Потому рекомендуется тщательно взвешивать все «за» и «против», прежде чем расставаться с кредитным договором окончательно.