Оформление Чека Самозанятым В 2023 Году

Чек от самозанятого — это фискальный документ, подтверждающий получение платежа от клиента и дохода плательщиком НПД.

По законодательству, касса самозанятому не нужна, ее функцию выполняет сервис «Мой налог». Глава 14 ФЗ № 422 четко определяет, обязательно ли отправлять чек самозанятому своим клиентам (заказчикам). В соответствии с законом, вовремя сформировать и передать его получателю услуг по предложенному алгоритму — главная обязанность плательщика НПД.

Выдают фискальный документ (ФД) как физическому лицу, так и юридическому. Само исполнение обязанности, время, когда самозанятый должен выбить чек юридическому лицу или гражданину, не зависит от организационно-правовой формы контрагента — п. 1 ст. 14 422-ФЗ. При наличном расчете или расчетах с помощью электронных средств платежа чек самозанятого формируют в момент оплаты.

Электронные средства платежа — это безналичный перевод денег через операторов по удостоверенному распоряжению их владельца с применением специальных технических устройств или программного обеспечения. Таких средств платежа несколько:

- банковская карта — дебетовая или кредитная;

- «Клиент-банк» — ПО, устанавливаемое на ПК или мобильное устройство пользователя;

- платежные системы — Яндекс.Деньги, WebMoney.

При иных видах безналичных расчетов — подтверждение об оплате услуги выдается в интервале до 9-го числа следующего за отчетным месяца. Как это работает и как самозанятый выдает чек на практике:

- если плательщик НПД контактирует с покупателем напрямую — подтверждение передается непосредственно при расчете;

- если продажа происходит заочно и безналично — не позже 9-го числа.

Дополнительные нюанс, который следует помнить плательщику НПД:

- в мобильном сервисе «самозанятый» указывает фактическую дату осуществления безналичного расчета, даже если такая дата уже прошла;

- расчет включается в сумму платежа в следующем налоговом периоде.

Сроки выдачи ФД регулируются ч. 3 ст. 14 422-ФЗ и п. 3 ст. 1 425-ФЗ.

Какие данные содержатся в чеке самозанятого

Подтверждение оплаты всегда формируется через сервис для самозанятых (мобильную или веб-версию), оператора электронной площадки или банк. Реестр таких операторов и кредитных организаций ФНС ведет самостоятельно.

Невозможно сформировать и передать ФД, не заполнив всех его реквизитов. Пункт 6 ст.

14 422-ФЗ содержит исчерпывающий их перечень, который определяет, как выглядит чек самозанятого для юридических лиц и граждан, сформированный в сервисе для плательщиков НПД.

Данные о контрагентах плательщика НПД вносятся автоматически. Система запоминает и предоставляет их на выбор для внесения в новую продажу:

- название постоянного контрагента — юрлица или ИП;

- его ИНН;

- данные договора ГПХ;

- формулировку назначения платежа.

На практике бывают случаи, что ИП или ООО не сообщают регистрационные данные, как сформировать чек самозанятому в приложении «Мой налог» в таком случае? Чтобы такие ситуации не происходили, заключите договор заранее.

Но решение есть и для случая, когда информацию выяснить не удалось, ФД самозанятого готовится без ИНН — при создании вместо него выбирается «Иностранная компания». Поле для ввода ИНН пропадет.

Ставка налогообложения не изменится — 6%.

При работе с плательщиками НПД, ООО или ИП заключают договор ГПХ, подписывают акт выполненных работ.

Из сути договора понятно, что писать в чеке самозанятому при оказании услуг или выполнении работ. В описании новой продажи самозанятым рекомендуется указывать, по какому договору и за какие услуги (работы) поступили средства. Например, «Оплата по договору № 123 от 01.12.2021 за проверку 10 отчетов».

Никаких других обязательных документов в «обороте» самозанятого не используется, не применяется товарный чек от самозанятого, счет-фактура и пр.

Как сформировать чек и передать клиенту

Интерфейс сервиса для самозанятых очень прост в использовании. Пропустить необходимые данные невозможно — не удастся перейти к следующему шагу.

Вот образец, как выглядит чек от самозанятого для ООО и индивидуальных предпринимателей. Он отличается от выдаваемого физлицам.

Если клиентом является гражданин, процедура и данные для подготовки чека самозанятым отличаются. Это связано с применением иной ставки налогообложения — 4%. Коротко о том, как оформить чек самозанятому для физических лиц:

- Ф.И.О. и ИНН не вводятся;

- описывается услуга и ее стоимость.

Сформированный самозанятым отчет отправляют контрагенту любым удобным способом (п. 5 ст. 14 422-ФЗ):

- на бумажном носителе — распечатывается на любом печатном устройстве;

- в электронной форме.

Варианты передачи предложит интерфейс.

В электронной форме ФД направляется следующими способами:

- направляется покупателю (заказчику) на абонентский номер или адрес электронной почты;

- путем считывания компьютерным устройством (мобильным телефоном, смартфоном или компьютером, включая планшетный компьютер) контрагента QR-кода, содержащийся на ФД.

Как аннулировать

Изменяют (аннулируют) сгенерированный ФД по закону только в 2 случаях:

- при возврате денег клиентом;

- при некорректном вводе данных в сервис «Мой налог».

В первом ФД удаляется, во втором — создается новый с прежней датой.

Что будет, если самозанятый не сформирует чек

Ответственность самозанятого за невыдачу отчета о поступлении средств наступает как за уклонение от уплаты налогов. За первое нарушение штрафуют на 20% от суммы платежа, за повторное в течение 6 месяцев — на 100% (ст. 129.13 НК РФ).

Закон предусмотрел и возможность сбоя в работе сервиса для плательщиков НПД. В этом случае, согласно п. 9 ст. 3 закона 422-ФЗ, чек формируют и выдают в течение суток после устранения сбоя. За это самозанятых не штрафуют.

Как самозанятому сделать чек

Не менее важен документ и его заказчикам (если это ИП или организация), чтобы обосновать свои расходы и не уплачивать налоги за сотрудничество. Поэтому самозанятому важно знать, как правильно и вовремя сделать чек.

Когда самозанятый обязан выдать чек

В общем случае самозанятый должен выдать чек при получении денег от заказчика. Речь идёт о случаях, когда расчёт осуществляется наличными или через электронные средства платежа (ЭСП).

К последним относятся переводы средств с карты на карту, через платёжные системы (Webmoney, ЮMoney) или интернет-банкинг (например, Сбербанк Онлайн).

Если деньги поступили в нерабочее время (ночью, в выходной день) можно сформировать чек на следующий рабочий день.

Но для случаев, когда оплата осуществляется посредством других форм безналичного расчета, допускается своего рода отсрочка — до 9-го числа месяца, следующего за месяцем поступления денег. Она установлена п. 3 ст. 14 закона № 422-ФЗ от 27.11.2018.

Как правило, это касается случаев, когда оплата осуществляется на банковский счёт и самозанятый должен выбить чек юридическому лицу. Но при этом указывается фактическая дата оказания услуги или продажи товара, даже если деньги за них поступили позже.

Как сформировать чек

Самозанятому не нужно использовать кассу ККТ. Её функции выполняет приложение для работы «Мой налог», в котором можно в том числе формировать чек. Кроме того, можно воспользоваться разделом «Мой налог» в личном кабинете на сайте ФНС. В любом случае процедура не занимает много времени. Главное, не забывать вообще о такой необходимости.

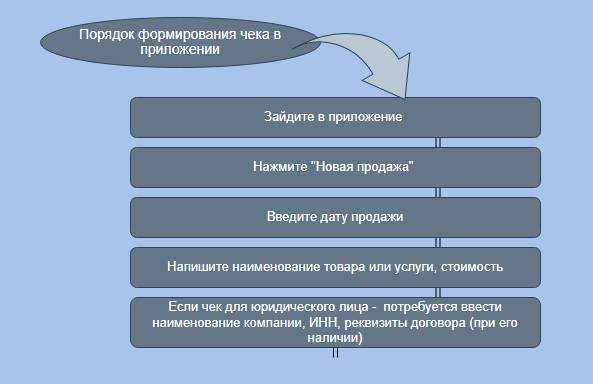

Чтобы сделать чек в «Мой налог», самозанятому нужно:

- Нажать кнопку «Новая продажа».

- Заполнить сведения о товаре/услуге: наименование, стоимость, дата сделки. При этом следует использовать предельно точную формулировку (например, оплата аренды квартиры за август 2022 года).

- Указать, для кого самозанятый оформляет чек — для физических лиц или для юридических лиц и ИП. В последнем случае нужно добавить ИНН и наименование заказчика. Указание статуса необходимо, чтобы разделять доходы от частных лиц и компаний, поскольку для них установлены разные налоговые ставки (4% и 6% соответственно).

- Нажать кнопку «Сформировать чек».

Все эти действия можно делать вручную, а можно использовать специальные сервисы, которые облегчают работу и автоматизируют процессы.

Один из таких — Рокет Ворк, с которым чек будет автоматически формироваться после поступления оплаты.

Кроме того, платформа покрывает весь цикл взаимодействия с клиентами, начиная от поиска заказов и подписания договора, заканчивая получением оплаты и удержанием налогов.

Полезные рекомендации

Правильно и быстро сформировать чек самозанятому помогут следующие рекомендации:

- Всегда указывается полная сумма, которую оплатил заказчик. Нельзя вычитать из полученного дохода расходы или сумму подлежащего уплате налога.

- Если клиент оплачивает товар в иностранной валюте, нужно перевести сумму в рубли и указать именно её. При этом используется курс Центробанка на дату платежа, а не формирования чека.

- Если самозанятый регулярно оказывает клиенту одну и ту же услугу по одинаковой цене, можно выписать новый документ на основе предыдущего. Последний нужно открыть через историю операций и нажать кнопку «Повторить».

Образец чека самозанятого

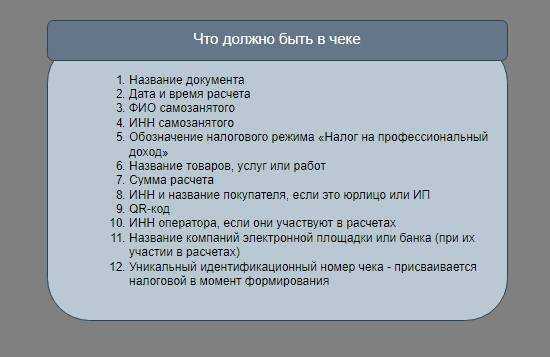

Готовый документ содержит следующие сведения, перечень которых определен п. 6 ст. 14 закона № 422-ФЗ:

- название;

- дата и время платежа;

- сведения о самозанятом: ФИО, ИНН;

- отметка об использовании режима НПД;

- информация о товаре/услуге/работе (наименование, количество);

- стоимость единицы и итоговая сумма;

- ИНН, название (ФИО) заказчика (если это юр лицо или ИП);

- QR-код;

- уникальный идентификационный номер (присваивается налоговым органов в момент формирования).

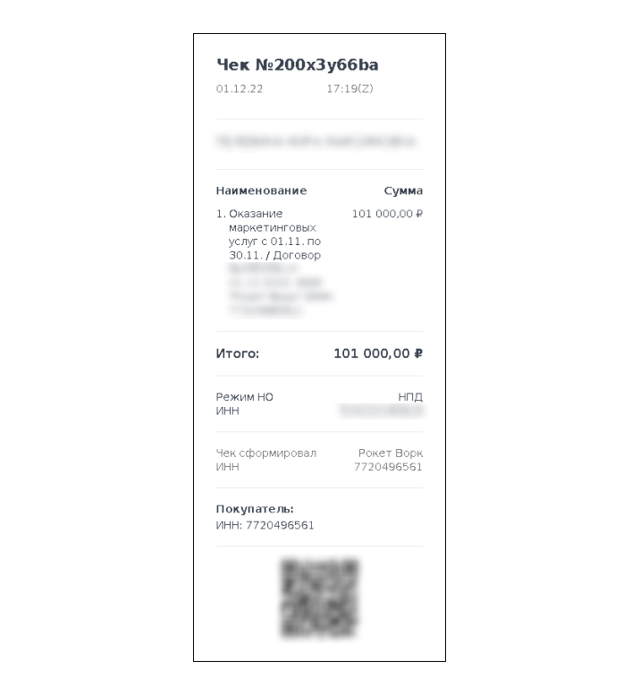

- Готовый документ выглядит так:

- Если документ создаётся с использованием сервиса-посредника (операторов электронных площадок, кредитных учреждений), добавляется его название и ИНН.

Как передавать чек покупателю

Способы передачи утверждены п. 5 ст. 14 закона № 422-ФЗ. Среди возможных вариантов:

- Отправлять в электронном виде (через e-mail или удобный мессенджер);

- Распечатать на принтере и передать в бумажном виде. Это можно сделать лично, через курьера или почтовым отправлением.

- Предложить клиенту считать QR-код с экрана своего смартфона.

Законодательством не установлено, кто выбирает способ передачи чека и обязательность выдачи именно в бумажной форме. Главное не забывать, что самозанятому обязательно отправить чек покупателю. Соответственно, если нельзя его передать в электронном виде (например, из-за отсутствия смартфона), то следует выдавать документ на бумажном носителе.

Заказчик может проверить подлинность чека самозанятого только с помощью QR-кода — достаточно навести на него камеру смартфона и откроется оригинал документа на сайте налоговой.

Для этой цели нет смысла использовать приложение «Проверка кассовых чеков ФНС», поскольку оно предназначено для проверки документов, сформированных через онлайн-кассу. Документы, формируемые через «Мой налог» или посреднические сервисы, к такой категории не относится, и система может не распознать их.

Ошибки и их исправление

При формировании документа важно следить за отсутствием ошибок. Они могут касаться:

- Суммы расчёта. Речь идёт об элементарных опечатках или незнании особенностей функционирования режима НПД (например, указания суммы за вычетом налогов).

- Сведений о клиенте. Если чек от самозанятого предназначается юридическому лицу или ИП, нужно указывать их ИНН. При этом важно внимательно вносить каждую цифру номера, чтобы случайно не оформить продажу на другую организацию.

- Сведений о товаре, работе, услуге. Размытые формулировки ФНС может расценить как признак подмены трудовых отношений, что повлечёт за собой внеплановую проверку плательщика НПД и его клиента.

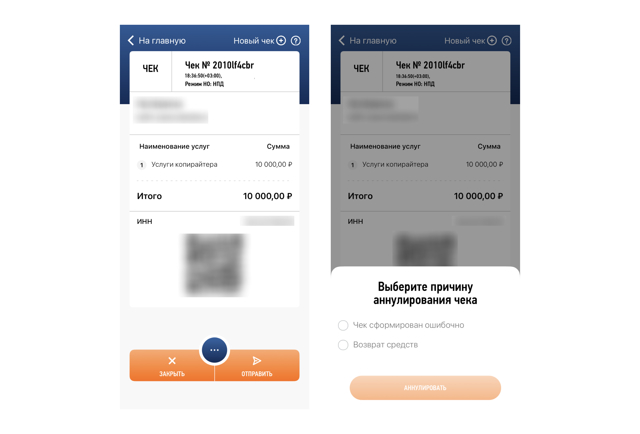

При обнаружении ошибок разрешается аннулировать чек в приложении для самозанятых «Мой налог» и сформировать новый правильный документ. Для этого нужно:

- найти в истории продаж нужный вариант;

- нажать кнопку «Аннулировать»;

- указать соответствующую причину (ошибки при формировании или возврат средств).

Аннуляция также может потребоваться, если покупатель возвращает товар или заказчик отказывается от услуги после уплаты аванса.

Просто так удалять чеки после передачи заказчику нельзя. При удалении приложение запрашивает пояснение. Если его не будет, ФНС может заблокировать приложение и инициировать проверку плательщика НПД.

Ответственность

Чек о поступлении средств — единственный вариант уведомления ФНС о доходе самозанятого, соответственно, его непробитие расценивается как уклонение от уплаты налогов. При выявлении нарушения в первый раз выписывается штраф в размере 20% от суммы платежа. Если нарушение будет повторно зафиксировано в течение полугода, штраф взимается в размере полной суммы платежа. (ст. 129.13 НК РФ).

Единственное исключение, когда не привлекают к ответственности — сбои в работе приложения «Мой налог». Но нужно сформировать и выдать чек в течение суток после устранения неполадок (п. 9 ст. 3 закона № 422-ФЗ).

Особенности сотрудничества с самозанятыми в 2023 году

Вот уже несколько лет для граждан есть возможность зарегистрироваться в качестве самозанятого, уплачивающего налог на профдоход. Сотрудничество с самозанятыми несет для организаций ряд преимуществ, но в то же время есть и моменты, которые могут повлечь за собой налоговые риски. Рассказываем о нюансах работы с самозанятыми в 2023 году.

Вот уже несколько лет для граждан есть возможность зарегистрироваться в качестве самозанятого, уплачивающего налог на профдоход. Сотрудничество с самозанятыми несет для организаций ряд преимуществ, но в то же время есть и моменты, которые могут повлечь за собой налоговые риски. Рассказываем о нюансах работы с самозанятыми в 2023 году.

Преимущества сотрудничества компаний с самозанятыми

Сотрудничество с гражданами, оформившими себя как самозанятые, уплачивающие налог на профдоход, безусловно, несет в себе ряд преимуществ.

Основное преимущество состоит в том, что у компании-заказчика отсутствует необходимость удерживать НДФЛ и начислять страховые взносы на вознаграждения данным лицам. Самозанятые сами платят налог со своего дохода.

И это не НДФЛ, а налог на профессиональный доход (НПД), ставка которого, кстати говоря, ниже ставки НДФЛ, что дает преимущества и для самого гражданина. А от уплаты страховых взносов самозанятые и вовсе освобождены.

Соответственно, раз компания, выплачивающая доход самозанятому гражданину, не должна платить за него налог и страховые взносы, то, соответственно, она не обязана и заполнять по нему отчетность.

Именно поэтому некоторые организации даже выдвигают условие потенциальным внештатникам и предлагают зарегистрироваться им в качестве самозанятых.

Что проверить перед началом сотрудничества с самозанятым

Перед тем, как начать сотрудничать с самозанятым и пользоваться всеми преимуществами данного спецрежима, стоит проверить три момента.

Во-первых, действительно ли гражданин применяет режим самозанятого. Он может предоставить справку о регистрации в качестве плательщика НПД (она оформляется в приложении «Мой налог»).

Либо компания самостоятельно проверяет эту информацию с помощью специального сервиса, размещенного на сайте ФНС России. Поиск осуществляется по ИНН гражданина.

Узнать о его статусе как плательщика НПД можно на любую дату: сервис предусматривает возможность указания дат.

Во-вторых, убедитесь, что самозанятый не из числа бывших работников, с момента увольнения которых прошло меньше 2 лет. В п. 2 ст. 6 Федеральный закон от 27.11.

2018 № 422-ФЗ приведены виды доходов, которые не могут облагаться в рамках режима самозанятости.

К ним относится также доход от оказания услуг по договору ГПХ при условии, что заказчиком услуг/работ выступает организация, которая была работодателем самозанятого менее 2 лет назад.

В-третьих, проверьте, не подпадает ли доход, который будет получать самозанятый, под доход, в отношении которого режим самозанятости не применяется.

Например, компания планирует арендовать помещение у физлица, которое зарегистрировано в качестве плательщика НПД. Факта регистрации в качестве самозанятого недостаточно.

Нужно проверить, действительно, ли услуга по передаче в аренду помещения подпадает под режим самозанятости. А для этого имеет значение, какое именно помещение арендуется.

Если нежилое (например, под офис), то в этом случае доход за такую аренду не может облагаться в рамках спецрежима. Соответственно, в этом случае при выплате аренды компания обязана удержать НДФЛ.

Как показывает начавшаяся формироваться судебная практика, не исключены риски привлечения компании к ответственности за неудержание НДФЛ. Одно такое дело было рассмотрено Арбитражным судом Уральского округа (постановление от 23.09.2022 N Ф09-5746/22 по делу N А60-62971/2021).

Организация платила своему «самозанятому» директору за то, что тот предоставил свое жилое помещение под использования в качестве юридического адреса компании. Конечно, тот факт, что директор трудится по найму на организацию уже говорит о том, что выплачиваемые ему доходы не подпадают по НПД. Но суд об этом упоминает лишь вскользь, заостряя свое внимание на другом.

Больше всего судей смутил тот факт, что жилое помещение предоставлено физлицом обществу в целях, не отвечающих назначению жилого помещения.

Таким образом, даже если компания берет в аренду жилое помещение у самозанятого гражданина, одного лишь этого факта явно недостаточно, чтобы не удерживать НДФЛ при выплате арендной платы.

Квартира должна использоваться в качестве жилого помещения (например, для проживания в ней работников).

В противном случае – например, если арендуется квартира под офис или склад – необходимо удерживать НДФЛ при выплате аренды.

Нужен ли компании договор с самозанятым

В основном, договор нужен. Но если речь идет о разовой услуге, которая будет оказана «здесь и сейчас», то можно обойтись без составления письменного договора. На это обратила внимание ФНС в п. 2 письма от 20.02.

2019 № СД-4-3/2899@, указав, что «при оказании услуг по сделке, исполняемой немедленно при заключении договора, заключение договора в письменной форме не требуется. Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за оказанные услуги».

Во всех остальных случаях отдельный договор в письменной форме нужно оформить.

При подготовке такого договора целесообразно включить в него следующие положения:

- сведения о статусе исполнителя (что он самозанятое лицо, уплачивающее НПД);

- обязанность по выдаче чека при оплате вознаграждения (можно также предусмотреть уплату штрафа за непредставление чека);

- обязанность гражданина уведомить компанию о снятии его с учета в качестве плательщика НПД и сроки такого уведомления (можно также предусмотреть уплату штрафа за несвоевременное уведомление).

Последнее положение особенно важно, ведь при изменении статуса у компании, как у источника выплаты дохода, появятся новые обязанности (по исчислению НДФЛ и, возможно, страховых взносов, если мы говорим об «обычном» гражданине, а не об ИП). Если этого условия нет в договоре или самозанятый не выполнит его, то нужно перед каждой выплатой вознаграждения проверять актуальность статуса самозанятого контрагента на официальном сайте ФНС.

Риски переквалификации в трудовой договор

Договор с самозанятым нужно оформить таким образом, чтобы указанные в нем положения налоговые органы не могли переквалифицировать в трудовой договор.

В противном случае налоговики обвинят компанию в том, что трудовые отношения она подменяет гражданско-правовыми, и, как следствие, будет доначислен НДФЛ со страховыми взносами (если вознаграждение будет подпадать под объект обложения взносами).

В связи с этим обращаем внимание на письмо ФНС России от 15.04.2022 № ЕА-4-15/4674, в котором приводится подробный список признаков и обстоятельств, указывающих на фактически сложившиеся трудовые отношения с самозанятым лицом. К ним, в частности, относятся следующие признаки:

- отсутствие в договоре конкретного объема работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

- договором установлена ежемесячная в определенной сумме оплата труда;

- из условий договора следует, что обеспечен контроль со стороны работодателя;

- обеспечение работодателем работника условиями труда;

- в течение календарного года размер вознаграждения не меняется (необходимо учитывать, что формирование вознаграждения за фактически отработанные дни противоречит правилам вознаграждения по договорам гражданско-правового характера);

- трудовой договор предусматривает подчинение работника внутреннему трудовому распорядку, его составным элементом является выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность;

- договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- инфраструктурная зависимость (работы осуществляются материалами, инструментами, оборудованием и на территории общества).

Чек от самозанятого

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п. 8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы.

Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека.

А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст.

252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

Должен ли самозанятый составлять акт выполненных работ

Еще один вопрос, который часто встает перед компаниями: необходимо ли требовать от самозанятого оформления акта на свои услуги или достаточно одного чека?

В случае, когда оплата услуг самозанятого производится авансом, то акт, конечно же, необходим. Он зафиксирует факт оказания услуг, и из него будет видно, к какому периоду относятся расходы, а значит, в каком периоде следует отразить стоимость услуг (п. 1 ст. 272 НК РФ).

А нужно ли оформлять акт в случае постоплаты услуг самозанятого? Полной ясности в этом вопросе нет. Например, в п. 4 Письма ФНС России от 20.02.

2019 № СД-4-3/2899 было пояснено, что обязательным для учета расходов является чек от самозанятого, а «акт может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя, например, при наличии предоплаты».

То есть чиновники обозначили акт в качестве дополнительного (необязательного) документа, и то только в случае оплаты услуг на условиях предоплаты.

Однако позже на сайте ФНС России вышла информация о том, что «для налогового учета расходов покупателя (например, при наличии предоплаты) акт о выполнении работ (оказании услуг) необходим. Он является документом, подтверждающим факт их исполнения, а также отражает период или дату их оказания» (информация ФНС от 26.08.2021).

Мы считаем, что акт лучше оформлять, поскольку формально чек в большей степени является документом, подтверждающим оплату услуг, а не факт их оказания. Кроме того, прием работ по акту характерен для гражданско-правовых отношений. А в данном случае нужно, чтобы в сделках с самозанятыми налоговики не увидели признаков трудовых договоров.

Значит, наличие актов лишний раз подтвердит, что с самозанятым компания-заказчик работает по договору оказания работ или услуг, а не по трудовому договору. В акте будет зафиксирован определенный объем оказанных услуг и соответствующая этому объему стоимость.

И тогда актом можно будет обосновать, почему в одном месяце стоимость услуг была одна, а в следующем – другая.

Как самозанятому получать оплату от клиентов в 2023 году?

Если вы встали на путь самозанятого, задумайтесь об удобстве клиентов при оплате товаров или услуг. Пользователям НПД доступны разные варианты, о которых расскажем в этой статье.

По Закону от 27.11.2018 г. № 422-ФЗ самозанятые принимают оплату:

- наличными;

- переводом на личную карту, банковский счёт или электронный кошелёк.

!

Способы приема оплаты распространяются не только на физлиц на НПД, но и на зарегистрированных как ИП.

Обычно самозанятый отправляет номер карты, чтобы клиент оплатил товары или услуги. Удобный вариант, когда пользователь НПД работает с физлицами и ежедневно проводит до 2-3 сделок.

Когда самозанятый работает с ИП и ООО или продаёт товары через сайт, стандартный вариант неудобен для всех сторон. Далее подробно рассмотрим доступные варианты и способы автоматизации расчётов.

Наличный расчёт

Для приема наличных не нужна онлайн-касса — самозанятые освобождены от применения ККТ, поэтому работают по старинке.

От физлица

Евгений — компьютерных дел мастер. Ремонтирует, устанавливает софт, исправляет ошибки и собирает ПК. В 2020 году предприниматель оформил самозанятость.

После выполнения заказа Евгений получает оплату и выдаёт заказчику чек из приложения «Мой налог». Софт ФНС позволяет формировать документы даже без подключения к интернету, поэтому предприниматель смело выезжает в отдалённые регионы.

Евгений отправляет чек на электронную почту или даёт клиенту сфотографировать на телефон. Документ доказывает факт получения денег и оказания услуги. По нему заказчик может обратиться за гарантийным ремонтом или подтвердить сотрудничество в суде.

Для приёма оплат необязательно заводить отдельную карту, можно пользоваться личной. Некоторые самозанятые прибегают к такой практике, чтобы отделить поступления от профессиональной деятельности.

От юрлица

Недавно к Евгению обратился небольшой розничный магазин для ремонта компьютера. Специалист приехал на место, выявил проблему и обозначил стоимость.

Когда одна из сторон — юрлицо, нельзя заключить устный договор. Евгению предложили заключить стандартное бумажное соглашение, чтобы зафиксировать условия сделки.

Далее — аналогичный порядок. Специалист выполнил задачу, клиент убедился в качестве и провел оплату — передал Евгению деньги из кассы. Предприниматель сформировал чек в приложении «Мой налог» и отправил на электронную почту директора. Чек очень важен для организаций, так как без него они не смогут подтвердить расходы.

Также составляют акт о выполненных работах или оказанных услугах. Он подтверждает выполнение условий, отсутствие взаимных претензий и указывает на дату или период сотрудничества. Компании используют акт в налоговом учёте.

!

! В обеих ситуациях — и с физическими, и с юридическими лицами — самозанятый обязан выдать чек в момент оплаты.

Безналичный расчёт

Безналичный расчёт — всё, что не связано с передачей наличности. Например, если клиент перевёл деньги на личную карту Евгения или электронный кошелёк — Юмани, QIWI и другие.

Организации и ИП могут переводить деньги на счёт, к которому прикреплена банковская карта исполнителя — реквизиты доступны в приложении банка. Главное — помнить, что номер карты — это не номер счета. Сотрудники компаний и ИП могут рассчитываться бизнес-картами.

Отдельно выделим оплату на расчётный счёт — он доступен только тем самозанятым, которые зарегистрированы как ИП. Банки не открывают расчётные счета простым физлицам, даже если они встали на учёт по «Налогу на профессиональный доход».

При безналичном расчёте самозанятый обязан передать бумажный или электронный чек до 9 числа месяца, следующего за месяцем оплаты. В документ указывают момент получения денег, а не день формирования чека.

При сотрудничестве с юрлицами дополнительно оформляют договор, а после выполнения задачи — акт о выполненных работах или оказанных услугах.

Порядок получения оплаты от физлиц:

-

Самозанятый называет номер карты или номер телефона для перевода по СБП.

-

Заказчик переводит сумму.

-

До 9 числа следующего месяца исполнитель передаёт чек. По возможности это делают в момент расчёта, чтобы случайно не нарушить сроки.

Порядок получения оплаты от юрлиц:

-

Самозанятый передает контрагенту реквизиты карты или выставляет полноценный счёт. Платёжные данные можно указать в договоре, который заключают в начале сотрудничества.

-

Компания оплачивает товары, услуги или работы через интернет-банк.

-

Исполнитель передаёт фирме чек и подписывает акт.

Если сотрудник организации оплачивает услуги или товары бизнес-картой, достаточно передать номер личной карты.

Уютный телеграм-канал, где переводят законы на человеческий язык

Подписаться →

Эквайринг

Эквайринг — это способ приёма платежей с карт клиентов через терминал или специальные онлайн-формы. Актуален для самозанятых, у которых в день 10-15 и более клиентов. Ведь если каждого просить перевести деньги на карту, это отнимет много времени и затормозит рабочие процессы.

Пользователям НПД доступны три варианта:

- Торговый — это POS-терминал, который подключают к электросети и интернету. Клиенты оплачивают покупки, просто прикладывая карту к устройству.

- Мобильный — аналогичен торговому, только работает от аккумулятора. Подходит выездным специалистам, у которых нет возможности держать устройство подключённым к сети.

- Интернет-эквайринг — специальные формы для сайтов, через которые клиенты оплачивают покупки онлайн. Например, через сайт или соцсети самозанятого. Также можно отправлять ссылки на страницу оплаты, если нет собственного интернет-магазина.

Вернемся к Евгению и его компьютерной деятельности. Когда он выезжает к клиенту на дом, чтобы разобраться с проблемой или переустановить Windows, он берёт с собой мобильный POS-терминал.

Единственный нюанс — для эквайринга нужен расчётный счёт, который открывают при наличии статуса ИП. Если хотите расширять бизнес и повышать качество обслуживания, пройдите государственную регистрацию в качестве индивидуального предпринимателя. Им также разрешено пользоваться «Налогом на профессиональный доход».

Есть компромисс — в прошлом году ФНС запустила в приложении «Мой налог» встроенный эквайринг. Он несколько отличается от банковских продуктов и позволяет работать без расчётного счёта. Специалисты налоговой инспекции подготовили памятку для запуска удобных безналичных платежей.

Коротко

-

Самозанятые принимают оплату наличными, на личную карту, расчётный счёт или электронные кошельки.

-

При наличной оплате от физлица пользователь НПД передаёт клиенту чек из приложения «Мой налог». Юрлица дополнительно требуют заключать договор и составить акт о выполненных работах или оказанных услугах.

-

При наличной оплате самозанятый обязан выдать чек в момент оплаты.

-

Безналичная оплата — перечисления с карты на карту, расчётный счёт самозанятого и электронные кошельки.

-

При безналичной оплате чек выдают в бумажном или электронном виде до 9 числа следующего месяца.

-

Самозанятым доступен эквайринг — торговый, мобильный и онлайн. Он ускоряет и автоматизирует расчёты с клиентами.

-

Для использования эквайринга требуется расчётный счёт, который открывают спмозянятым в статусе ИП.

Статья актуальна на 16.05.2023