Сзв М Если Нет Работников В 2023 Году

- Главная ›

- Статьи ›

- Новый отчет вместо СЗВ-М в 2023 году

Отчет СЗВ-М в 2023 году сдавать не нужно. В последний раз его сдавали за декабрь 2022 г. до 16.01.2023. Отчет в 2023 году вместо СЗВ-М называется персонифицированные сведения о физлицах.

Кто и когда его должен сдать? На какие нюансы обратить внимание при заполнении? Ответы на эти и другие вопросы рассмотрим в материале далее.

Все наниматели, у которых есть сотрудники, работающие по трудовым и гражданско-правовым договорам, должны вместо СЗВ-М в 2023 году сдавать новый отчет.

Он называется, как мы уже сказали выше, персонифицированные сведения о физических лицах.

Вместо отчета СЗВ-М в 2023 году новую форму должны сдавать в ИФНС:

- российские организации;

- иностранные компании, работающие на территории России;

- ИП, а также главы КФХ с работниками;

- лица, занимающиеся частной практикой, у которых есть работники (адвокаты, нотариусы и т. д.).

ИП, главы КФХ и частнопрактикующие лица, у которых нет работников, а также страхователи на АУСН этот отчет не сдают!

Персонифицированные сведения о физических лицах: новый вид отчетности с 2023 года Персонифицированные сведения о физических лицах — новый отчет, который сдают все работодатели в ФНС с 2023 года. Он пришел на смену форме СЗВ-М. Но с января 2023 года его нужно сдавать не в ПФР, а в ФНС. Что это за форма, как ее заполнить и представить в ИФНС? Подробнее

На кого нужно подавать отчет вместо СЗВ-М в 2023 году

В новый отчет нужно включать данные всех сотрудников, которые числились в отчетном месяце, в том числе данные уволенных и не получавших выплат. К сотрудникам, у которых выплат не было, можно отнести, к примеру, тех, кто пребывал в отпуске. Если человек работал как исполнитель по ГПД, но ему пока ничего не платили, то по нему тоже подают сведения.

Таким образом, новый отчет сдают даже при отсутствии начислений, выплат в соответствующем месяце!

Также нужно представлять данные по директору – единственному учредителю, с которым заключен либо не заключен трудовой договор. Последнее следует из позиции Минфина, которая свидетельствует о том, что глава компании – единственный учредитель, считается застрахованным даже при отсутствии договора.

Способы и срок сдачи нового отчета вместо СЗВ-М в 2023 году

Подавать ежемесячно персонифицированные сведения нужно в ИФНС. Если работников менее 10 человек, то отчет примут как в электронном виде, так и на бумажном носителе. Если 10 и больше, то только в электронном виде. Основание: п. 10 ст. 431 НК.

ВНИМАНИЕ! Для сдачи электронной версии потребуется УКЭП.

Проверяем электронную подпись в 2023 году Документ, который заверен электронной подписью (ЭП), имеет юридическую силу при условии, что он заверен действительной ЭП. При отправке такого документа через оператора ЭДО подлинность, действительность ЭП проверяется автоматически. Но при отправке его вне системы ЭДО проверять ее при необходимости нужно самостоятельно. Подробнее

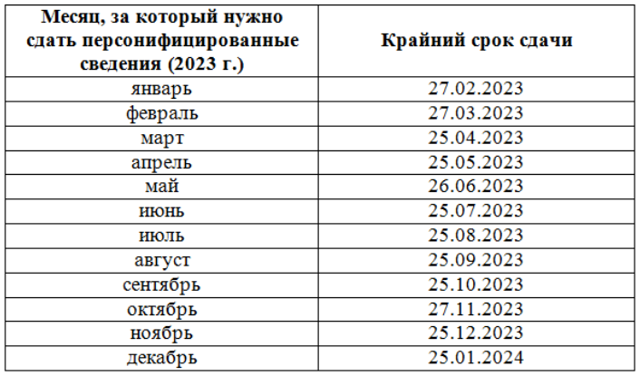

Крайний срок сдачи персонифицированных сведений – до 25 каждого месяца, следующего за соответствующим отчетным (п. 7 ст. 431 НК). Если этот срок выпадет на выходной, праздник, его сдвигают по общим правилам на следующий первый рабочий день. Таким образом, в 2023 году крайние сроки сдачи будут следующими (с учетом переносов):

Что собой представляет новый отчет и как его заполнить?

Персонифицированные сведения о физических лицах с 2023 года Посмотреть Скачать

Персонифицированные сведения о физических лицах с 2023 года Посмотреть Скачать

Форма персонифицированных сведений (по КНД 1151162) введена Приказом ФНС № ЕД-7-11/878@от 29.09.2022:

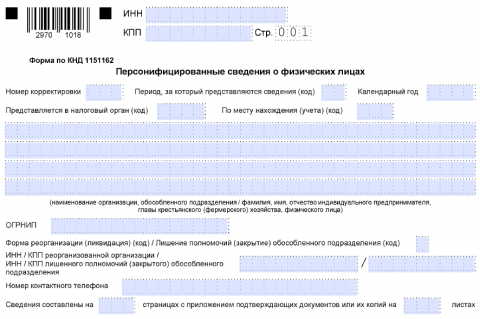

Это двухстраничный бланк, который состоит из:

- титульного листа (стр. 1);

- персональных данных физлиц и выплаченных им суммах (стр. 2).

Порядок заполнения расчета представлен в Приложении 4 к указанному выше Приказу ФНС.

На что обратить внимание при заполнении персонифицированных сведений?

Титульный лист:

- Реквизиты ИП, организации можно уточнить через сервис налоговой службы «Предоставление сведений из ЕГРЮЛ/ЕГРИП».

- № корректировки при подаче первичного отчета за месяц: «0», либо «1,2,3…», если сведения корректируются;

- Календарный год – это год, за который представляют сведения по работникам.

- Код ИФНС можно уточнить через сервис налоговой службы «Определение реквизитов ИФНС…».

- Наиболее используемые коды для поля «по месту нахождения учета»: «120» (по месту жительства ИП), «214» (по месту нахождения рос. компании), «124» (по месту жительства главы КФХ) и др.

- Блок подтверждения достоверности, полноты подаваемых сведений: «1» проставляют, если подписывает отчет ИП (его ФИО не указывают) либо глава организации (его ФИО указывают), а «2» проставляют, если его подписывает представитель, действующий по доверенности, т. е. физлицо (полностью указывают его ФИО) либо юрлицо (полностью указывают ФИО главы компании-представителя).

Вторая страница (сведения физлиц):

- при сдаче первого отчета стр. 010 не заполняйте.

Подробно о порядке заполнения наши эксперты рассказали в этом материале.

Образец заполнения сведений вместо СЗВ-М в 2023 году подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой информации, получите пробный демодоступ и бесплатно переходите к образцу.

Скачать образец в «КонсультантПлюс»

Скачать образец в «КонсультантПлюс»

Как скорректировать отчет (исправить ошибки)

Если в персонифицированных сведениях, которые уже сданы в ИФНС, обнаружатся ошибки, их можно исправить. Для этого нужно оформить корректирующий отчет, на титуле которого в поле «№ корректировки» обязательно следует указать «1». Тут же нужно записать код периода (соответствующего месяца), за который корректируются сведения.

Особенности заполнения:

- В корректирующую версию включать нужно только тех сотрудников, чьи данные меняют, исправляют (ИНН, СНИЛС, сумму выплат).

- Допускается корректировка суммы выплат, аннулирование неверных личных данных сотрудника, а также корректировка личных данных сотрудника.

Корректирующий отчет нужно успеть сдать до подачи РСВ за тот отчетный период, на который приходится соответствующий месяц!

Пример заполнения корректирующего отчета

Допустим в первом отчете, который уже сдан, ИП неверно указал сумму выплат, произведенных работнице (записано «120 000», а нужно «130 000»).

В этом случае указывают: № корректировки «1», на второй странице данные сотрудницы оставляют те же, меняют только сумму произведенных ей выплат. То есть записывают уже «130 000».

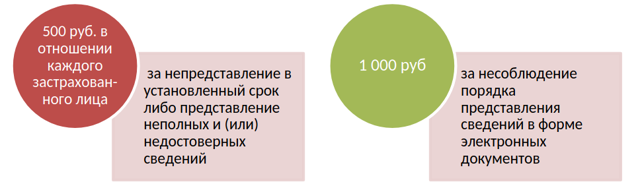

Штрафы за нарушение срока сдачи формы вместо СЗВ-М

За нарушение сроков и порядка сдачи персонифицированных сведений в 2023 году немного изменились. Величина санкций:

Еще одно новшество 2023 года касается самостоятельно выявленных ошибок. Штрафные санкции не применяются если:

- вы самостоятельно выявите ошибки и исправите их до того, как их выявят фискалы;

- ошибочные сведения были приняты ФНС;

- исправления сданы в течение 5 дней после получения уведомления об ошибках.

Такие правила регламентированы Инструкцией о порядке ведения индивидуального (персонифицированного) учета сведений о зарегистрированных лицах, утвержденной Приказом Минтруда России от 22.04.2020 № 211н.

Итоги

Изменения в СЗВ-М в 2023 году значительные. Формуляр с 2023 года больше не сдается. Вместо СЗВ-М в 2023 году сдается новая форма: персонифицированные сведения о физических лицах.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня. Посмотрите другие статьи и образцы документов раздела: Страховые взносы ПФР

© 2006 — 2023 Все права защищены.

При полном и частичном использовании материалов, активная ссылка на spmag.ru обязательна, при условии соблюдения правил перепечатки.

Как заполнить новый отчёт «Персонифицированные сведения о физлицах» 2023, бланк и образец

В 2023 году на смену привычной форме СЗВ-М пришел новый отчёт. Направлять его нужно всё так же ежемесячно, но в налоговую инспекцию, а не в ПФР. Впервые это предстояло сделать уже в феврале. Предлагаем разобраться с новой формой, порядком её заполнения и правилами подачи.

Новая отчётность

Новый отчёт называется «Персонифицированные сведения о физических лицах». Код по КНД – 1151162. Всё, что с ним связано, регламентирует приказ ФНС от 29.09.2022 № ЕД-7-11/878@. Им утверждены:

- бланк отчёта, он содержится в Приложении № 2 к Приказу;

- порядок его заполнения (далее – Порядок) – в Приложении № 4;

- электронный формат – в Приложении № 6.

Новая форма отчётности появилась в связи с реформированием системы страхования. С 2023 года ПФР и ФСС объединяются в единый Социальный фонд. В него страхователи должны представлять форму ЕФС-1, которая заменяет СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. Однако персональные данные физлиц теперь передаются в ФНС.

Кто и за кого подаёт отчёт

Новый вид отчётности подают все, кто производит выплаты физическим лицам, а именно:

- организации;

- ИП с работниками;

- главы крестьянских (фермерских) хозяйств;

- адвокаты, нотариусы, оценщики, патентные поверенные и прочие физлица, которые ведут частную практику;

- физические лица, не являющиеся ИП, но нанимающие исполнителей (например, в качестве домашнего персонала).

Кто включается и не включается в персонифицированные сведения о физлицах, мы показали в Таблице 1.

Таблица 1. В отношении кого подаётся отчёт

| Работники, нанятые по трудовым договорам | |

| Директор, он же единственный учредитель | |

Физлица, с которыми заключены такие договоры ГПХ:

|

Физлица, с которыми заключены такие договоры ГПХ:

Выплаты по таким договорам не являются объектом для начисления страховых взносов |

Самозанятый гражданин, если он:

В обоих случаях будет считаться, что договор ГПХ заключён с обычным физлицом без статуса, а не с самозанятым |

Самозанятые, с которыми заключены договоры ГПХ |

Периодичность и сроки отчётности в 2023 году

Подавать персонифицированные сведения о физлицах нужно с той же периодичностью, что и СЗВ-М. То есть 1 раз в месяц. А вот крайняя дата сдачи меняется – теперь это 25 число следующего месяца. Как обычно, если это число попадает на выходной или праздник, срок сдвигается на следующий рабочий день.

https://www.youtube.com/watch?v=PO2QOECuZT4\u0026pp=ygU_0KHQt9CyINCcINCV0YHQu9C4INCd0LXRgiDQoNCw0LHQvtGC0L3QuNC60L7QsiDQkiAyMDIzINCT0L7QtNGD

В 2023 году новую форму подаём в сроки из Таблицы 2.

Таблица 2. Сроки направления отчёта в 2023 году

| до 27 февраля – за январь | до 25 августа – за июль |

| до 27 марта – за февраль | до 25 сентября – за август |

| до 25 апреля – за март | до 25 октября – за сентябрь |

| до 25 мая – за апрель | до 27 ноября – за октябрь |

| до 26 июня – за май | до 25 декабря – за ноябрь |

| до 25 июля – за июнь | до 25 января 2024 года – за декабрь. |

Отчёт за декабрь

За декабрь 2022 года персонифицированные сведения о физлицах подаются по старым правилам. Новый вид отчётности впервые представляется за январь 2023 года – это следует из п.3 приказа № ЕД-7-11/878@. То есть за декабрь 2022 необходимо подать форму СЗВ-М. Срок – до 16 января включительно, поскольку 15 января – воскресенье.

Раньше СЗВ-М подавали в отделение Пенсионного фонда. Но с начала 2023 года вместо ПФР будет новый объединённый СФР. Полагаем, адреса и реквизиты его территориальных органов станут известны в январе. Но всё же рекомендуем уточнить в своём отделении ПФР до конца 2022 года, куда направить СЗВ-М за декабрь.

Куда подавать новый отчёт и в какой форме

Ещё раз обращаем внимание на то, что персонифицированные сведения с отчёта за январь 2023 года нужно подавать в налоговую инспекцию, а не в ПФР.

Правила такие:

- ИП отчитываются в ИФНС по месту жительства;

- организации – по месту нахождения;

- обособленные подразделения со счётом, самостоятельно производящие выплаты физлицам, – по месту своего нахождения.

Форма представления отчёта – на бумаге или в электронном формате – зависит от численности застрахованных лиц за отчётный период:

- до 10 человек включительно – по выбору компании;

- 11 человек и более – отчитываться нужно строго в электронном виде.

Порядок заполнения

Рассмотрим, как подавать персонифицированные сведения о физических лицах с 2023 года в виде нового отчёта. Ниже вы можете скачать бланк и заполнить его по предложенной ниже инструкции.

| Скачать бланк отчёта «Персонифицированные сведения о физических лицах» |

Отчёт состоит из двух листов:

- титульного;

- листа для указания персональных сведений физического лица и выплаченных ему сумм.

Заполняют все поля формы, для которых есть данные. В пустых ячейках ставят прочерки, кроме полей, предназначенных для отражения сумм – в них ставятся «0». Если отчёт формируется на компьютере и затем распечатывается, пустые ячейки прочерками можно не заполнять.

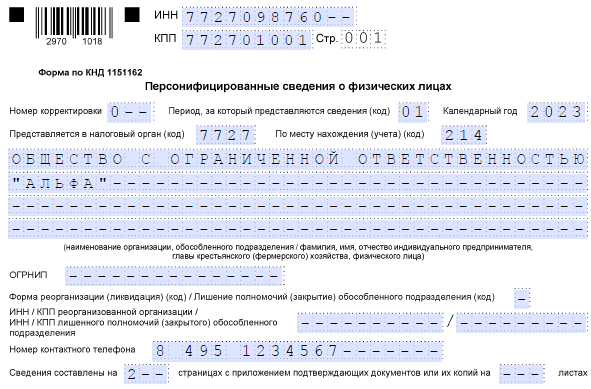

Титульный лист

На первом листе нужно отразить информацию о плательщике и отчёте:

- ИНН и КПП (только для юрлиц);

- номер страницы в формате «001», «002» и так далее;

- номер корректировки (первичный отчёт – «0–»);

- код отчётного периода (месяца) из Приложения № 3 к Порядку. Действующие компании указывают код в соответствии с порядковым номером месяца (январь – «01», февраль – «02»). В случае реорганизации / ликвидации ЮЛ или снятия с учёта ИП используются специальные коды;

- год отчётного месяца;

- номер ИФНС, куда подаются сведения;

- код по месту учёта из Приложения № 4 к Порядку (в общем случае для ЮЛ – «214», для ИП – «120»);

- название организации или ФИО предпринимателя (иного физического лица – страхователя);

- ОГРНИП – для ИП или главы КФХ;

- информацию в блоке для реорганизованных / ликвидированных ЮЛ либо закрытых обособленных подразделений. В первой строке отражается код реорганизации / закрытия из Приложения № 2 к Порядку. В следующей строке – ИНН / КПП реорганизованного ЮЛ или закрытого ОП;

- номер телефона в формате «8 ХХХ ХХХХХХХ» (с пробелами между «8», кодом и номером);

- количество страниц отчёта и количество листов прилагаемых подтверждающих документов, в том числе копий (например, доверенности).

В нижней левой части титульного листа нужно подтвердить достоверность и полноту информации:

- указать код «1», если подпись на нём ставит ИП или директор ЮЛ, код «2» – если представитель;

- ФИО подписывающего лица – директора или представителя. ИП в этом блоке ФИО не дублирует;

- наименование организации-представителя, если отчётность ведёт сторонняя компания;

- название и реквизиты доверенности, если действует представитель.

Данные физических лиц

На втором листе отчёта 4 блока сведений о физлицах, то есть один лист содержит информацию о четырёх застрахованных. Если их больше, нужно взять необходимое количество вторых листов.

https://www.youtube.com/watch?v=PO2QOECuZT4\u0026pp=YAHIAQE%3D

Если выплат не было, в поле ставят «0». Остальные пустые ячейки заполняют прочерками.

В каждом блоке по строкам отражают:

- 010 – прочерк при первичной подаче. Как заполнить это поле в случае корректировки, расскажем в конце статьи;

- 020 – ИНН физлица, если он есть;

- 030 – СНИЛС;

- 040 – фамилия;

- 050 – имя;

- 060 – отчество;

- 070 – сумма начисленных за период выплат. Если начислений не было, ставят нули.

В готовом отчёте на первом листе в блоке подтверждения достоверности нужно указать дату заполнения. Тут же свою подпись ставит руководитель, ИП или уполномоченный представитель страхователя.

| Скачать образец заполнения персонифицированных сведений о физических лицах |

Уточнение данных

Новый отчёт содержит информацию, которая включается в Раздел 3 Расчёта по страховым взносам. И конечно, данные двух форм должны быть идентичными. Поэтому ошибки в ранее поданных персонифицированных сведениях можно без последствий исправить до момента сдачи РСВ за соответствующий период. В этом случае у ИФНС не возникнет вопросов к страхователю.

Для исправления ошибки подают уточнённую форму отчёта. Общие правила её заполнения таковы:

- на титульном листе ставят номер корректировки «1–», «2–» и так далее;

- на втором листе заполняют блоки по каждому физлицу, информацию о котором необходимо изменить;

- остальных застрахованных в корректирующий отчёт не включают.

Уточнённая форма персонифицированных сведений о физлицах заполняется с некоторыми особенностями. И зависят они от того, что именно нужно исправить.

Если необходимо изменить ИНН, СНИЛС или ФИО, на каждого физлица придётся заполнить 2 блока строк 010-070:

- Первый блок – аннулирование ранее поданных сведений. В строке 010 ставят код «1», означающий, что следующую информацию нужно удалить. В строках 020-060 повторяют те же сведения, которые отражены в первичном отчёте, то есть ошибочные. В строке 070 ставят прочерки, а не нули (п. 3.2 Порядка). Это будет означать, что информация о начислениях не содержит ошибки.

- Второй блок – ввод верных данных. В строке 010 ставят прочерк. В строках 020-060 отражают корректную информацию. В строке 070 – ту же сумму выплаты, которая указана в первичном отчёте, поскольку она верная.

Если ошибка была допущена в сумме выплаты, заполняют лишь один блок строк 010-070. В строке 010 ставят прочерк, поскольку не нужно аннулировать персональные данные человека. В строках 020-060 указывают сведения о нём (такие же, как в первичном отчёте), а в строке 070 – верную сумму выплаты за отчётный период.

Если нужно изменить сведения по обособленному подразделению, которое на момент подачи уточнённого отчёта закрыто или прекратило делать выплаты физлицам, документ представляют в ИФНС по месту нахождения основной организации.

Будут ли штрафы

В заключение несколько слов об ответственности. До 2023 года за опоздание с СЗВ-М страхователей штрафовал Пенсионный фонд. Сумма штрафа – 500 рублей за каждого застрахованного, сведения о которым не поступили в срок или содержали ошибки.

Такой штраф налагался в соответствии с положениями ст. 17 закона № 27-ФЗ от 01.04.1996. Но эта норма распространяется на персональные данные, направляемые в ПФР. Поскольку форму персонифицированных сведений о физлицах с 2023 года нужно передавать в ИФНС, то новый отчёт под действие ст. 17 закона № 27-ФЗ не попадает.

Как же ИФНС будет наказывать за отчёт «Персонифицированные сведения о физических лицах», поданный после установленного срока? Пока штрафы за такое нарушение в законах не прописаны. Но возможно, в будущем их всё же введут.

Бесплатная консультация по налогообложению

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Нулевой отчет ПФР: как заполнить и сдать

Из нашей статьи вы узнаете:

Нужно ли сдавать нулевую отчётность в Пенсионный фонд, могут ли СЗВ-СТАЖ или СЗВ-М быть нулевым, какие формы обязательны, что будет, если их не сдать, а также какие изменения ждут работодателей в 2023 году — узнаем из статьи.

Обязательные отчёты в ПФР

В 2022 году к обязательным для сдачи в Пенсионный фонд относятся следующие формы:

- СЗВ-М ― ежемесячная форма о застрахованных сотрудниках. Подают все организации и предприниматели с наёмным персоналом. Отчёт представляет собой таблицу с ФИО, СНИЛС и ИНН каждого работника. Введён ПП № 83П в 2016 году.

- СЗВ-СТАЖ ― годовой отчёт с перечнем всех действующих и уволенных в отчётном периоде сотрудников. Заполняют организации и ИП. По каждому работнику подаётся сопровождающая форма ОДВ-1 с подробной информацией. Введено ПФ РФ № 507п в 2018 году.

- СЗВ-ТД ― уведомление о приёме на работу и увольнении подаётся в день издания соответствующего приказа или на следующий день. Форма введена ПП ПФ РФ № 3пи в 2017 году, обязательна с 2020 года с началом перехода на электронные трудовые книжки.

Помимо обязательной документации, сотрудники Пенсионного фонда могут запросить дополнительную информацию в индивидуальном порядке. Чаще это данные о страховом стаже, которые просят сдать за прошлые периоды. Форма и срок подачи указываются в запросе.

Основные формы персонифицированы, заполняются на сотрудников. Исходя из этого, нулевой отчётности не бывает. Если нет персонала, предприниматели не отчитываются, а организации вынуждены заполнять декларации. Это связано с тем, что в штате всегда числится минимум один человек ― директор. Документация заполняется на него.

Позиция ПФР по нулевой отчётности

Сотрудники Пенсионного фонда не раз выпускали разъяснения, что СЗВ-СТАЖ и СЗВ-М без персонала сдают все организации. Отчитываться надо и с директором — единственным учредителем:

- если трудовой договор оформлен, отчитываются по СЗВ-ТД, СЗВ-СТАЖ и СЗВ-М;

- если договор не оформлен, заполняют только СЗВ-СТАЖ и СЗВ-М.

СЗВ-ТД на директора — единственного учредителя — подают только в том случае, если происходили кадровые мероприятия.

ИП без работников не подают нулевую персонифицированную отчётность.

Нулевой СЗВ-СТАЖ без работников

Годовая форма отчётности СЗВ-СТАЖ не предполагает сдачу с незаполненными полями. Если табличная часть, где указывают данные работников, пуста, то документ не пройдёт предварительный контроль ПФ РФ, то есть его не примут.

Отчёт не будет нулевым у организации при наличии руководителя. Более того, не важно, есть договор или нет. Согласно Постановлению ПФ РФ № 507п, если гендиректор — единственный учредитель, то трудовой договор заключать необязательно. Технически не будет нулевого отчёта, даже если компания не ведёт деятельность и не производит выплат в отчётном периоде.

В 11 графе 3 раздела указывают «НЕОПЛ». Это означает, что выплат и страховых взносов не было ни единственному сотруднику-руководителю, ни другому персоналу, если он числится в штате.

Нулевая отчётность по СЗВ-М

Такая отчётность сдаётся, если в компании числится как минимум один работник по трудовому договору или ГПХ либо единственный учредитель. Форма СЗВ-М заполняется вне зависимости от того, были ли в отчётном периоде выплаты.

Например, один из специалистов ушёл в неоплачиваемый отпуск, поэтому страховых взносов не производилось, тем не менее его указывают. Аналогично документы заполняются, если деятельность компании сезонная и наступил период бездействия.

Есть исключения:

- крестьянские фермерские хозяйства, не имеющие наёмных работников;

- ИП, арбитражные управляющие, частные адвокаты и нотариусы — они уплачивают взносы только сами за себя;

- военнослужащие (кроме наёмных), сотрудники МВД и ФСБ — для них предусмотрены иные выплаты;

- работники иностранных компаний, которые временно пребывают в Российской Федерации или нанимают персонал удалённо. Они не подпадают под действие российского законодательства.

Штрафы за несдачу отчётности

Необходимо соблюдать сроки и форму предоставления отчётов, не допускать ошибок. Если допущена неточность, следует как можно скорее отправить корректировочную форму.

- За опоздание с отчётом оштрафуют на сумму 500 рублей за каждого застрахованного.

- За ошибочные сведения штраф составит 500 рублей.

- За забытого сотрудника ― штраф 500 рублей.

- За нарушение способа сдачи отчётности ― штраф 1000 рублей. Если число застрахованных лиц более 10, отчёты заполняются только в электронном виде.

«Калуга Астрал» предлагает несколько сервисов для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

Персонифицированная отчётность в 2023 году

С 1 января 2023 года Пенсионный фонд и Соцстрах прекратят своё существование. В России начнёт работать объединённый Фонд пенсионного и социального страхования, который возьмёт на себя полномочия ПФР и ФСС. Например, СЗВ-СТАЖ за 2022 год необходимо сдать уже в новый Фонд в 2023 году.

Также изменятся состав и сроки сдачи страховой и налоговой отчётности. Всю персонифицированную отчётность по взносам объединят в единую форму по страховому обеспечению. Новый отчёт заменит старые формы 2022 года: 4-ФСС, СЗВ-ТД, ДСВ-3 и СЗВ-СТАЖ, сроки сдачи для которых в 2023 году устанавливаются в особом порядке. Но отчётность по итогам 2022 года придётся сдать по старым правилам.

Нововведения предусмотрены Федеральными законами №236-ФЗ и №237-ФЗ от 14 июля 2022 года.

СЗВ‑М 2023: сроки сдачи, штрафы за несвоевременную сдачу, образец заполнения — Контур.Бухгалтерия

В Контур.Бухгалтерии вы можете автоматически сформировать электронный ЕФС-1 и быстро его отправить, если до этого вели учет по сотрудникам в системе.

Попробовать бесплатно

Последний раз СЗВ-М сдавали за декабрь 2022 года. Для этого был установлен срок — не позднее 16 января 2023 года. Теперь она отменена, а ей на смену пришел новый ежемесячный отчет в налоговую — персонифицированные сведения о физических лицах. Он утвержден приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Номер по КНД — 1151162.

В 2023 году сдать СЗВ-М может понадобиться, если необходимо исправить или дополнить СЗВ-М за прошлые периоды. В таком случае представляется корректировочный отчет СЗВ-М — дополняющий или отменяющий. При подаче сведений на работников, о которых не сообщили вовремя, придется заплатить штраф — 500 рублей за каждого.

Персонифицированные сведения взамен СЗВ-М должны сдавать все работодатели.

В них также входят сведения о сотрудниках, которые работают на вас на основании официальных договоров — трудового, гражданско-правового или ученического.

Важное условие — начисление страховых взносов на выплаты по договорам. К примеру, по людям, с которыми заключены договоры аренды, отчитываться не нужно, так как выплаты по таким договорам взносами не облагаются.

Внесение сотрудников в отчет не зависит от того, вели компании и ИП деятельность в отчетном периоде или нет, вам в любом случае нужно застраховать всех сотрудников и предоставить информацию о них. Также имейте в виду, что у персонифицированных сведений, как и у СЗВ-М, нет нулевой формы. Так что этот отчет обязателен для любого работодателя:

- российских и иностранных организаций, работающих на территории РФ, и их обособленных подразделений;

- предпринимателей;

- специалистов, ведущих детективную, адвокатскую или нотариальную деятельность, если в штате есть работники;

- глав КФХ;

- физлиц без статуса ИП.

Предприниматели, адвокаты, нотариусы, детективы, главы КФХ, которые работают без сотрудников, не сдают персонифицированные сведения. Данные за себя в отчет включать не нужно (п. 2.2 ст. 11 Закона от 01.04.96 № 27-ФЗ).

Фирмы, в штате которых нет ни одного сотрудника, не освобождены от сдачи отчета: в него нужно включать директора, даже если он единственный участник и собственник имущества организации и с ним не заключен договор.

Данные нужно подавать каждый месяц. Если страхователь хочет, например, сдать информацию за октябрь, то нужно это сделать до 25 ноября. Если 25-е число месяца (после отчетного) выпадает на выходной, то сроки сдачи продлеваются до ближайшего следующего рабочего дня.

Сдавать отчетность проще в веб-сервисе, который сам заполнит формы и проверит их перед отправкой.

Узнать больше

Точные даты сдачи всех отчетов в 2023 году можете посмотреть в нашем бухгалтерском календаре. Сроки сдачи персонифицированных сведений на 2023 года с учетом выходных:

- за январь — 27 февраля;

- за февраль — 27 марта;

- за март — 25 апреля;

- за апрель — 25 мая;

- за май — 26 июня;

- за июнь — 25 июля;

- за июль — 25 августа;

- за август — 25 сентября;

- за сентябрь — 25 октября;

- за октябрь — 27 ноября;

- за ноябрь — 25 декабря.

- за декабрь — до 25 января 2024 года.

Отчет нужно сдать не позднее 25 числа следующего месяца, но закон разрешает сделать это раньше срока. Однако мы не рекомендуем сдавать персонифицированные сведения до конца отчетного месяца, так как данные могут измениться в последний момент. К примеру, если в последние дни месяца принимаете на работу еще одного сотрудника или выплачиваете срочную матпомощь.

Ведите учет и вносите сведения по сотрудникам, а Контур.Бухгалтерия начислит зарплату, рассчитает налоги и взносы, подготовит СЗВ-М и другие отчеты.

Сдать корректировку СЗВ-М нужно в территориальное отделение Социального фонда по месту жительства ИП или по месту регистрации компании.

Если у организации есть обособленное подразделение с сотрудниками, которым оно самостоятельно платит зарплату, — сдайте отчет по месту нахождения обособки.

Однако если у ОП нет своего счета или же зарплата его сотрудникам поступает из головного офиса, данные о сотрудниках такого подразделения надо включать в общий отчет по головной организации.

Персонифицированные сведения хоть и заменяют СЗВ-М, но подаются не в СФР, а в налоговую инспекцию по месту учета.

Форма сдачи зависит от численности работающих застрахованных лиц, включая оформленных по договорам ГПХ, за прошлый отчетный период. Если она превышает 10 человек, сдавать отчет надо в электронном формате с усиленной квалифицированной электронной подписью. Если их 10 или меньше — можно сдать на бумаге. По обоим вариантам сроки одинаковые — до 25-го числа месяца, следующего за отчетным.

Отчеты за сотрудников, по бухгалтерскому и налоговому учету, в Росстат. Онлайн-бухгалетрия сама заполнит отчетность по данным учета.

Попробовать бесплатно

Отчеты СЗВ-М делятся на три типа: исходный (код «Исходная»), дополняющий (код «Дополняющая») и отменяющий (код «Отменяющая»). Исходный сдают в первый раз, дополняющий — если исходный отчет надо дополнить ранее не поданными сведениями, которые нужно учесть в отчете, и отменяющий — если вы совершили ошибку и хотите отменить ранее представленные неверные сведения.

Подавать корректировку нужно по той же форме, которую использовали при сдаче исходного отчета. Если сделать это до того, как фонд обнаружит ошибку, штрафа не будет. Если же СФР направляет уведомление об ошибке, подать отчет можно в течение 5 дней, за это предусмотрен штраф 500 рублей.

В дополняющей форме укажите номер месяца и год, сведения за который хотите дополнить. В строке «Тип формы» укажите «Дополняющая». В разделе со сведениями о застрахованных лицах приведите сведения на тех людей, которых забыли указать в исходном отчете или данные по которым в исходном отчете были отменены.

В отменяющей форме укажите номер месяца и год, сведения за который хотите отменить. В строке «Тип формы» укажите «Отменяющая».

В разделе со сведениями о застрахованных лицах приведите сведения на тех людей, которых включили в исходный отчет по ошибке или которых вы указали в исходном отчете с ошибками.

Других физлиц в отменяющую форму не включайте, иначе аннулируете записи по ним, которые были в исходном отчете.

Уточнить информацию в отчете с перссведениями можно до момента сдачи РСВ за квартал, в который попадает соответствующий месяц. Включайте в уточненку только тех лиц, данные по которым нужно поправить.

Для исправления или отмены информации предусмотрена строка 010 «Признак аннулирований»:

- если вы хотите отменить представленные данные, поставьте «1» в строке 010, повторите данные из строк 020-060 и прочерки в строке 070;

- если вы допустили ошибку в ФИО или СНИЛС, дополнительно к разделу с отменой сведений заполните на это лицо отдельный раздел с верными сведениями в строках 020-070;

- если надо исправить сумму выплат, перепишите сведения о физлице из первичного отчета и укажите верную сумму в строке 070, при этом не заполняя строку 010.

В Контур.Бухгалтерии вы можете автоматически сформировать электронный ЕФС-1 и быстро его отправить, если до этого вели учет по сотрудникам в системе.

Попробовать бесплатно

Отчет состоит из титульного листа и раздела с персональными данными физлиц и сведениями о суммах выплат и иных вознаграждений в их пользу. Включите в отчет столько разделов с данными, сколько физлиц в отчетном месяце числилось за вашей компанией. В отчет включают:

- сотрудников по трудовым договорам;

- исполнителей по гражданско-правовым договорам на оказание услуг, выполнение работ;

- исполнителей по договорам авторского заказа;

- авторов произведений по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Даже если никаких выплат в пользу лица в отчетном месяце не начисляли, включить его в отчет нужно. При этом строка 070 остается пустой в электронном отчете или заполняется прочерками в бумажной.

Бумажные сведения подписывает руководитель организации (доверенное лицо) или ИП. Печать проставляется при наличии. Электронную форму заверяют усиленной квалифицированной электронной подписью.

Сдавайте отчетность в сервисе Контур.Бухгалтерия. Сервис сам заполнит отчет и проверит его перед отправкой. Отчитывайтесь онлайн, ведите бухучет в Контур.Бухгалтерии, начисляйте зарплату, обменивайтесь электронными документами с контрагентами и контролируйте финансы компании прямо в сервисе. Первые 14 дней работы — бесплатно для всех новых пользователей!

Перссведения о физлицах вместо СЗВ-М в 2023 году

С 2023 компании и ИП с работниками больше не сдают ежемесячный СЗВ-М в ПФР. Теперь надо ежемесячно направлять в ФНС персонифицированные сведения о физических лицах. Расскажем подробнее о сроках сдачи нового отчета, правилах заполнения и штрафах, а также приведем пример заполнения отчета.

https://www.youtube.com/watch?v=qaD6BP8kK_I\u0026pp=YAHIAQHwAQE%3D

Перссведения о физлицах — это новый отчет в налоговую инспекцию. Официальное название документа — «Персонифицированные сведения о физических лицах».

Впервые сдается за январь 2023.

Заменил собой отчет СЗВ-М, который страхователи сдавали в Пенсионный фонд.

Перссведения о физических лицах должны сдавать все юрлица и ИП, у которых оформлены:

- трудовые договоры;

- гражданско-правовые договоры с физлицами на выполнение работ, оказание услуг (ГПД).

Кроме этого, в новый отчет включают физлиц, с которыми заключены:

- авторские договоры:

- договоры об отчуждении исключительного права;

- лицензионные договоры о предоставлении права на использование произведений искусства, науки и литературы.

Перссведения в налоговую сдаются ежемесячно. Крайний срок сдачи персонифицированных сведений о физических лицах — 25 число по итогам отчетного месяца. Если этот день приходится на выходной, то срок сдачи переносится на первый рабочий день после 25 числа. Например, перссведения за январь 2023 надо сдать не позднее 27 февраля, так как 25 февраля 2023 года — суббота.

| Январь | 27 февраля |

| Февраль | 27 марта |

| Март | 25 апреля |

| Апрель | 25 мая |

| Май | 26 июня |

| Июнь | 25 июля |

| Июль | 25 августа |

| Август | 25 сентября |

| Сентябрь | 25 октября |

| Октябрь | 27 ноября |

| Ноябрь | 25 декабря |

| Декабрь | 25 января |

Персонифицированные сведения о физических лицах сдаются по форме, утвержденной приказом ФНС от 29.09.2022 № ЕД-7-11-878.

Бланк состоит из двух частей: титульного и листа со сведениями о персональных данных физлиц.

На титульном листе отражаются:

- ИНН.

- КПП (только для компаний).

- Номер корректировки. При сдаче первичного отчета за отчетный период надо указать «0—».

- Код отчетного периода: 01 — январь, 02 — февраль, 03 — март и так далее.

- Год, за который представляете отчет.

- Код ИФНС.

- Код сдачи отчета: по месту нахождения компании — 214, по месту жительства ИП — 120. Полный список кодов — в приложении № 4 к порядку заполнения формы отчета.

- Наименование компании или ФИО ИП.

- ОГРНИП (для ИП/главы КФХ).

- Код формы реорганизации или ликвидации компании, если в отчетном периоде были соответствующие мероприятия.

- Контактный номер телефона.

- Количество страниц отчета.

- Количество листов подтверждающих документов. Например, если отчет сдает представитель, указывается количество листов доверенности.

Основная часть отчета

Второй лист содержит персональную информацию обо всех сотрудниках, в том числе по договорам гражданско-правового характера (ГПХ).

По каждому сотруднику отражаются:

- ИНН (строка 020);

- СНИЛС (строка 030);

- ФИО (строки 040–060);

- сумма выплаты, начисленная за отчетный месяц (строка 070). Неважно, облагается она страховыми взносами или нет.

Не путайте начисленные суммы с выплаченными. Начисления указываются без уменьшения на сумму удержанного НДФЛ. То есть в полном объеме, включая НДФЛ.

Если в отчетном месяце начислений не было, по сотруднику заполняются строки 020–060, в строке 070 ставится «0».

Если численность сотрудников в компании (у ИП) — 10 человек или меньше, работодатель сам выбирает формат сдачи отчета — в электронном виде или на бумаге. Если более 10 человек, то перссведения направляются в ФНС только в электронном виде.

Направить отчет в ФНС можно через СБИС Отчетность. Программа автоматически заполнит ФИО, ИНН, СНИЛС по каждому работнику — останется указать только сумму выплаты за отчетный месяц.

Можно загрузить уже заполненный отчет из сторонней системы, например из 1С, если в СБИС сдаете только отчетность.

Если учет ведете в программе «СБИС Бухгалтерия», в отчет автоматически подтянутся не только персональные сведения о работниках, но и сведения о выплатах по данным бухучета.

Новый отчет «Персонифицированные сведения о физических лицах» в программе «СБИС Отчетность»

К СБИС Отчетности можно подключить сервис «Суперсверка» и перед отправкой перссведений проводить сверку сотрудников между тремя отчетами. Это:

- расчет по страховым взносам (РСВ);

- персонифицированные сведения, о которых мы говорим в этой статье;

- ЕФС-1. Подробно об этом отчете писали тут.

Программа предупредит об ошибках, если найдет расхождения. Например, СБИС подскажет, если кого-то из работников забыли или, наоборот, указали два раза. Исправленный отчет можно отправить прямо из сверки.

Отличия бывшего СЗВ-М от его нового аналога привели в таблице.

Перссведения не могут быть нулевыми. Даже если доходов в отчетном периоде не было, вы заполните персональные сведения о работнике.

В персонифицированные сведения включаются все застрахованные физлица, в том числе и те, кому не начислялась зарплата за отчетный месяц.

Компаниям без сотрудников в перссведениях надо указать как минимум ФИО, ИНН и СНИЛС генерального директора, так как организация не может вести деятельность без руководителя.

Предприниматели без работников и исполнителей по ГПД не сдают новый отчет, так как у них нет ни одного застрахованного лица. Исполнителей по ГПД, которые сотрудничают в статусе самозанятых, в отчет включать не нужно.

Ошибку в перссведениях можно исправить только до сдачи РСВ за соответствующий период. Потом вы уже исправляете РСВ, если это нужно, так как данные из перссведений дублируются в разделе 3 расчета по страховым взносам. Например, подать уточненный отчет за январь 2023 можно до подачи РСВ за 1 квартал 2023.

На титульном листе перссведений проставляется номер корректировки.

В уточненном отчете надо указать только тех физлиц, в сведениях о которых была допущена ошибка. То есть снова приводить данные обо всех сотрудниках не нужно.

Заполняйте уточненный отчет в зависимости от характера ошибки.

- Ошиблись в сведениях о выплатах. Укажите информацию о сотруднике и правильную сумму выплаты. Строку 010 не заполняйте.

- Ошиблись в ИНН, СНИЛС или ФИО. Сначала аннулируйте ранее представленные сведения. Для этого укажите в строке 010 признак «1», заполните данные о физлице из первичного отчета (кроме строки 070 — в ней поставьте прочерк). После этого заполните новый блок на работника с правильными сведениями в строках 020–070.

- Указали лишнего сотрудника. Аннулируйте ранее представленные сведения. Для этого укажите в строке 010 признак «1», заполните данные о физлице из первичного отчета (кроме строки 070 — в ней поставьте прочерк).

Пока ФНС не озвучила размер штрафов за ошибки в отчете или за его несдачу

В ст. 431 НК РФ, которая устанавливает обязанность сдавать отчет и сроки сдачи отчета, не предусмотрен штраф по перссведениям.

Если в ближайшее время НК РФ не дополнят нормой о специальном штрафе по перссведениям, то, скорее всего, за несдачу отчета налоговая будет штрафовать на 200 ₽ по ст. 126 НК РФ.

Также должностному лицу могут выписать штраф на сумму от 300 до 500 ₽ по ст. 15.6 КоАП РФ.

Работать без ошибок поможет СБИС. Программа напомнит о сроках сдачи документа, проверит отчет перед отправкой по алгоритмам налоговой, не позволит отправить отчет с критическими ошибками.

Календарь бухгалтера в программе «СБИС Отчетность»