Что такое ключевой информационный документ кид и для чего он нужен 2023

Зачастую многие клиенты организаций получают разрозненную информацию о различных услугах. Упорядочить возникший хаос помогает именно ключевой информационный продукт.

Исходный документ был неправильно сформирован, усложнен юридическими терминами. В результате возникала полная неразбериха. Центробанк учел свои ошибки. В эксплуатацию были введены новые системы добровольного страхования — ключевой информационный документ.

Исходя из статистики банка, не все граждане понимают разницу между финансовыми терминами. КИД значительно упрощает данную задачу. Документ также позволяет оградить население от недобросовестных дельцов, умалчивающих о всех доступных услугах.

Когда документ вступит в силу

Основная часть положений документа начнет действовать по истечении 90 дней после опубликования на сайте Банка России.

Новые требования к страхованию ипотечных заемщиков согласно КИД

Центробанком были внесены изменения согласно добровольного страхования жизни заемщиков. Изменения коснулись условий жизни заемщиков и оформления страховых договоров. Такой подход позволяет урегулировать страховые случаи и донести информацию до клиента по поводу возникающих рисков.

Что представляет собой ипотечное страхование согласно КИД

Ипотечное страхование это один из методов защиты финансовой составляющей заемщика в случае наступления непредвиденных обстоятельств при выплате кредита.

Как происходит наполнение страхового полиса согласно КИД:

- В КИД отражены детали страхования предмета залога. Страховке подлежат только конструкции – стены и перегородки

- Смертельные случаи

- Страхование титула, а именно утрата права собственности заемщиком в случае лишения права собственности

В КИД должны быть отражены дальнейшие условия обслуживания ипотечного полиса. Отражены условия оплаты ипотеки онлайн. Согласно требованиям некоторых банков, сумма страхового взноса может быть увеличена на десять процентов к сумме кредита/остатка задолженности по кредиту.

Какая стоимость страхования по ипотеке отражена в КИД?

- Условия выставленные банком-кредитором по объёму страхового покрытия

- Величина ипотечного кредита

- Состояние здоровья возраст и пол заемщика

- Техническая составляющая объекта залога / материалы/ конструкции/износ

- Введение/неведение в эксплуатацию

- Число и вид предшествующих сделок с недвижимостью данного плана

Зачем необходимо страховать жизнь заемщика при оформлении ипотеки?

Страхование жизни при взятии ипотеки необходимо в некоторых случаях. Для каждого конкретного банка устанавливаются свои правила предоставления ипотеки. Зачастую страховой полис нужен при оформлении строящегося жилья. В данном случае ипотека оформляется до 15 лет.

Страховка исключает риск смерти или тяжелой болезни заемщика с последующей потерей трудоспособности. В данном случае банк прибегает к страховым полисам для защиты своих интересов и физического лица. В случае болезни заемщика, страховой компанией выплачивается часть суммы, прямо пропорциональной периоду нахождения на больничном.

Если же происходит полная потеря трудоспособности/смерть, страховая компания покрывает полную сумму остатка по ипотеке.

Потеря трудоспособности/несчастный случай по факту произошедшее внезапное по отношению к застрахованному субъекту событие. Результатом данного события явилась травма, увечья или смерть. В КИД подробно описаны данные случаи, а также применение/неприменение врачебных манипуляций

Информационная составляющая КИД

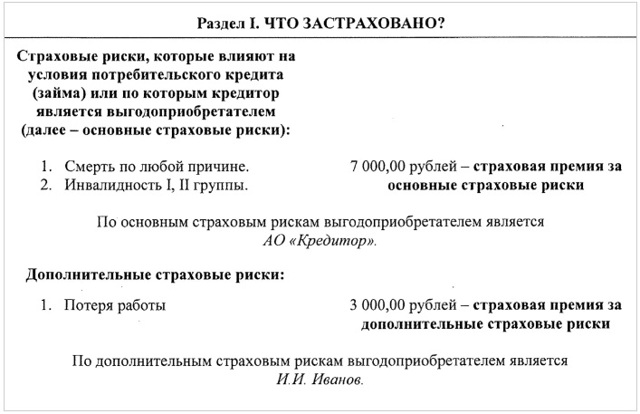

- В данном документе, как правило, указано какой именно объект подлежит страхованию;

- Сумма каждого страхового платежа;

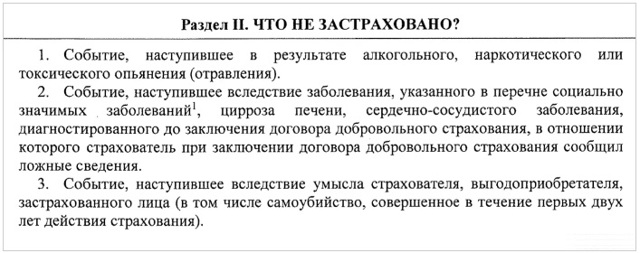

- Перечень страховых случаев и исключения из него;

- Дальнейшие действия при получении страховой выплаты;

- Возврат страховки раньше установленного срока;

- Каким образом влияет кредит на страховой случай;

- В какую организацию можно обратиться с подачей заявления;

- Правила урегулирования споров в досудебном порядке.

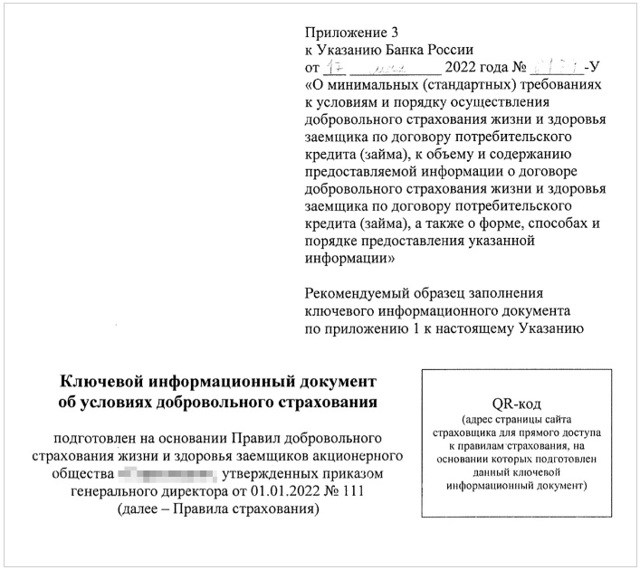

Правила оформления КИД

- В первом разделе должно быть указано наименование организации осуществляющей страховые услуги. В обязательном порядке прилагается ссылка на QR код.

- Во втором разделе подробно описан каждый объект страхования и сумма операции.

- В третьем разделе указан точный перечень случаев при которых страховые выплаты не будут осуществлены.

Важно. Кид распространяется только на страховые случаи жизни и здоровья.

При возникновении претензий по выплатам следует внимательно изучить дополнительные документы.

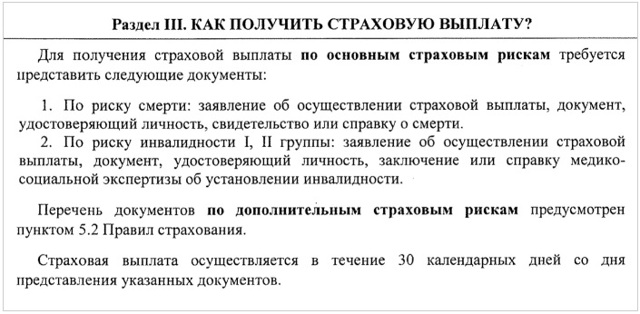

Правила получения страховой выплаты

В данном разделе КИД приведен перечень необходимых документов для получения страховой выплаты. Итак, если страховой случай все же наступил согласно КИД, необходимо предоставить:

- Документ, удостоверяющий личность;

- Документ, подтверждающий наличие инвалидности;

- Согласно КИД каждая страховая выплата будет произведена в течение 30 календарных дней.

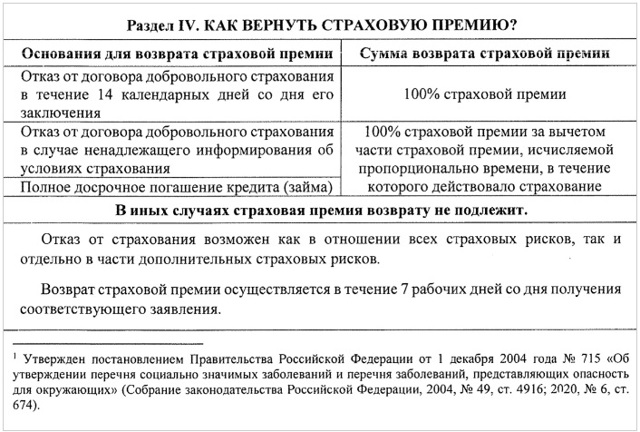

В каких случаях будет возвращена страховая премия согласно кид

Страховая премия может быть возвращена заемщику в случае включения дополнительной страховки. Такая страховка не нужна заемщику. Она не влияет на условия кредитования. Поэтому страховая компания осуществляет возврат страховой премии. Заемщику отводится 14 дней для отказа от страховки и осуществления страховой выплаты.

Также в КИД указаны условия досрочного погашения кредита. В данном случае можно вернуть сумму за осуществление оставшегося страхования. Это касается досрочного погашения кредита в условиях действующего договора.

Расчет выплат осуществляют согласно оставшемуся времени. Также необходимо знать что 23 % отчислений будет перечислено насчет страховой компании за ведение дела.

Данный раздел актуален для владельцев ипотеки, которые заинтересованы в ее досрочном погашении.

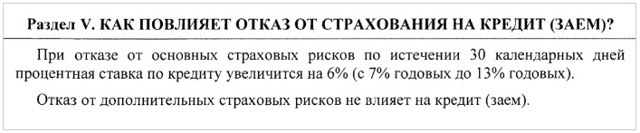

Последствия отказа от страхования

В данном разделе КИД приведен перечень мер, принимаемых банком в случае отказа от страхования или выплаты страхового полиса по забывчивости. В данном случае это относится к ипотечным кредитам. Страховку по ипотеке необходимо продлевать каждый год в обязательном порядке. В документе четко прописаны:

- Меры принимаемые банком в случае не продления страховки

- Увеличение процентной ставки по кредиту

- Отдельным пунктом стоит выделить физический адрес кредитора и страховой компании.

- В случае возникновения споров и вопросов следует обращаться на указанный физический адрес.

Порядок урегулирования споров согласно КИД

В документе указано, что в случае возникновения споров необходимо направить в письменной форме заявления страховой организации. В случае неудовлетворительного ответа необходимо направить заявление в суд. Обращения граждан осуществляются бесплатно.

Главные тезисы о КИД и терминология

Согласно законодательству, каждый страховщик в обязательном порядке должен предоставить клиенту, желающему заключить договор страхования, в обязательном порядке всю достоверную информацию о договоре и связанных рисков ввиду исполнения.

Болезнь (заболевание) — серьезные функциональные расстройства , обусловленные проблемами со здоровьем страховщика. Заболевание начавшееся после вступления договора страхования в силу считается действительным.

Залогодатель — дееспособное физическое или юридическое лицо, муниципальное образование, субъект РФ или РФ, которое является собственником заложенного недвижимого имущества либо лицом, имеющим на него право хозяйственного ведения, а также являющееся должником по обязательству, обеспеченному ипотекой, либо лицом, не участвующим в этом обязательстве (третьим лицом), предоставившим недвижимое имущество в залог для обеспечения долга.

Залогодателем — является дееспособное физическое или юридическое лицо, муниципальное образование, являющееся собственником заложенного недвижимого имущества. Участник-залогодатель и залогодержатель могут по взаимному согласию увеличить или уменьшить номинальную сумму залога, составленного на счете.

- В случае залога льготы производятся и отправляются залогодателям только в том случае, если целевое финансирование достигнуто и переведено физическому лицу .

- Права залоговых кредиторов и залогодателей приостанавливаются до тех пор, пока одно лицо не будет назначено их соответствующим представителем.

Что такое залогодержатель?

- Залогодержатель — это кредитор: в частности, организация, которая ссужает деньги заемщику с целью покупки недвижимости. В ипотечной сделке кредитор выступает в роли залогодержателя, а заемщик известен как залогодатель

- В ключевом информационном документе указаны:

- Исключения КИД:

Перечень минимальных требований к условиям осуществления договора страхования На каких условиях осуществляется заключение договора о добровольном страховании Форма, способ и порядок предоставления информации В КИД описан перечень исключений, который регулируется отдельными инструментами центрального банка. К перечню исключений относят случаи инвестиционного и накопительного страхования.

Согласно требованиям действующего законодательства каждая организация обязана предоставить информацию о договоре с клиентом. Условия договора должны быть детально отражены в ключевом информационном документе.

В перечень условий, предъявляемых к оформлению договора входят:

- Полное наименование организации

- Адрес для отправки сообщений физическим и юридическим лицам

- Данные веб-сайта страховщика, на котором размещены правила добровольного страхования.

- Информация о страховых рисках

- На каких основаниях был осуществлен отказ в страховой выплате

- Подробное описание случаев прекращения досрочного договора добровольного страхования

- Детальный размер страховой премии и условия ее возврата

- Описание случаев в которых страховая премия возврату не подлежит

- В какие сроки можно предъявить требования по страховой выплате

- Сроки выплаты добровольного страхования

- Перечень необходимых документов

- Порядок урегулирования споров

В КИД также должны быть отражены условия страхования минимального ремонта.

Договором может быть предусмотрено страхование минимального ремонта — страхование отделки помещений, предусматривающей самые простые технологии и самые дешевые строительные материалы, в объектах недвижимости в виде различных типов напольных, настенных, потолочных покрытий, дверей и окон, внутренних систем электроснабжения. Прежде всего, хороший технический документ должен быть четким, понятным и информативным. Только если документ соответствует этим критериям, он может быть действительно полезным и убедить читателя в полезности документа.

- Преимущества покупки недвижимости в ипотеку

- Занижение стоимости квартиры в договоре — что это такое?

- Расторжение договора купли-продажи недвижимости

- Кадастровая стоимость недвижимости

Страховщики расскажут о себе до заключения договора уже с 1 апреля 2023 года

© Кирилл Зыков / АГН Москва

Человек, желающий добровольно что-либо застраховать, прежде должен получить ключевой информационный документ (КИД).

В нем будет содержаться исчерпывающая информация об условиях договора и о страховщике. О таких новшествах, которые вступают в силу с 1 апреля, говорится в указании Центробанка.

В чем их суть и чем это будет полезно для желающих застраховаться, разбиралась «Парламентская газета».

Не более трех листов

Теперь перед тем, как клиенты (речь идет только о физических лицах) поставят свой автограф в договоре страхования, представитель страховой компании вручит им КИД. В документе, который, кстати, не может быть длиннее трех печатных страниц А4, должна быть информация об основных условиях страхового продукта и о компании.

Так, на первом же листе должны быть контакты компании: реальный адрес страховщика и страницы сайта. Это понадобится, если клиент захочет отправить по почте заявление об отказе от услуги, на получение возмещения или изучить на сайте правила добровольного страхования.

Также в ключевом информационном документе должны быть указаны основные условия предлагаемого продукта: это и перечень страховых рисков, и список событий, которые не являются страховым случаем, и порядок получения выплаты, и основания для возврата страховой премии и досудебного урегулирования спора. Все это должно быть расписано в отдельных разделах, в которых указано, что застраховано или не застраховано, территория страхования, как получить страховую выплату или вернуть ее.

С 1 апреля КИД станет обязательным для заключения любых договоров добровольного страхования, за исключением инвестиционного (накопительного) страхования жизни, а также страхования жизни и здоровья, так как правила информирования по этим видам уже действуют с 25 марта 2022 года и с 1 октября 2022 года соответственно, уточняют авторы указания регулятора.

Договориться на берегу

В Банке России считают, что новшество будет полезно для потребителей. Ведь благодаря новому документу потенциальный клиент страховой компании получит всю информацию и об организации, и о продукте заранее и только потом будет делать свой выбор.

https://www.youtube.com/watch?v=iKayAElJFe4\u0026pp=ygV_0KfRgtC-INGC0LDQutC-0LUg0LrQu9GO0YfQtdCy0L7QuSDQuNC90YTQvtGA0LzQsNGG0LjQvtC90L3Ri9C5INC00L7QutGD0LzQtdC90YIg0LrQuNC0INC4INC00LvRjyDRh9C10LPQviDQvtC9INC90YPQttC10L0gMjAyMw%3D%3D

С этим согласен и председатель Комитета Госдумы по финансовому рынку Анатолий Аксаков. Как он сказал «Парламентской газете», такой подход решает важную задачу обязательного информирования при заключении договоров добровольного страхования.

«Бывает так, что человек, покупая что-то, заключает такое соглашение, сам того не ведая, ведь ему приходится расписываться в разных документах.

То есть он платит за страхование, даже не зная об этом, как и о том, какие права у него есть. Теперь страховщик должен будет подробно ему разъяснить правила страхования.

И, в частности, в каких случаях и когда можно вернуть страховую сумму», — разъяснил депутат.

По его мнению, это поможет клиенту и компании, образно говоря, договориться на берегу. И прежде всего, в интересах первого. А вот если вторая сторона решит проигнорировать такую возможность и якобы забудет про ключевой информационный документ, ЦБ предусмотрел за это материальную ответственность.

Анатолий Аксаков © Тимур Ханов/ПГ

Нерадивый страховщик должен будет вернуть страховую премию, если потребитель откажется от продукта из-за такой «забывчивости» компании. Деньги надо будет перечислить клиенту в течение семи рабочих дней с даты, когда от него будет получено заявление об отказе от добровольного страхования.

Что можно застраховать по своему усмотрению

Договор добровольного страхования обычно заключают на один год, а потом по необходимости или перезаключают, или автоматически пролонгируют. Фактическим подтверждением договоренности между клиентом и страховщиком является полис.

Чаще всего наши граждане заключают договора на добровольное медицинское страхование и КАСКО, стараются обезопасить свое имущество и жизнь.

К примеру, популярно страхование жизни при получении различных видов займов или перед путешествиями.

Кроме того, люди хотят подстелить соломку при различной ответственности перед третьими лицами, при покупке инвестиций, а бизнесмены страхуют себя от финансовых рисков.

• Россияне стали чаще жаловаться на проблемы с ОСАГО

Страховой КИД: как и зачем компании будут объяснять содержание полисов

Банк России объявил, что 1 апреля 2023 года вступят в силу новые правила информирования клиентов страховых компаний. Страховщики при заключении договора будут обязаны предоставлять ключевой информационный документ (КИД). А пока узнайте, что представляет собой этот документ, — в разборе Mafin Media.

Что будет указано в КИД

Ключевые информационные документы по страховым продуктам — распространенная международная практика. KID (Key Information Document)или его аналог IPID (Insurance Product Information Document) в Евросоюзе — часть стандартного сервиса при продаже страховых продуктов с инвестиционной составляющей.

Теперь такие документы станут доступны потребителям страховых услуг в России. Проще говоря, это так называемые паспорта продуктов, которые в стандартизированной форме сообщают клиенту об особенностях и рисках приобретаемых им финансовых продуктов или услуг.

КИД содержит следующее:

- полное или сокращенное наименование страховщика;

- адрес для направления юридически значимых сообщений;

- адрес сайта страховой компании;

- информацию о страховых рисках;

- информацию об основаниях для отказа в страховой выплате;

- сведения о территории страхования;

- информацию о случаях досрочного прекращения договора;

- сведения о сроке, когда можно предъявить требования по страховой выплате;

- информацию о досудебном порядке урегулирования спора между клиентом и страховщиком.

Кроме того, в информационном документе должны быть указаны не менее пяти страховых случаев и пяти оснований отказа в признании события страховым.

По задумке клиент должен будет прочесть этот документ и подписать его до заключения договора. Если страхователь усмотрит нарушения в раскрытии информации страховой компанией, он вправе отказаться от договора.

По указанию ЦБ РФ страховщик будет обязан предоставить страхователю этот документ при заключении договора добровольного страхования, за исключением добровольного страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) или инвестиционного (накопительного) страхования жизни, а также страхования жизни и здоровья заемщика.

Для чего нужна эта практика

Предполагается, что КИД защитит интересы клиентов страховых компаний.

По словам Михаила Мамута, руководителя службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России, одной из ключевых проблем на рынке стало качество информирования потребителей, и именно внедрение КИД может улучшить практики продаж страховых продуктов — уйти от мисселинга (то есть ситуаций, когда клиента намеренно вводят в заблуждение) и повысить информированность клиентов об основных условиях страхования.

Мамут привел данные статистики жалоб, которую Банк России начал вести отдельно по мисселингу с февраля 2019 года. Так, за тот год поступило 3 800 жалоб, 59,9% которых были связаны с деятельностью банков, а 32,4% — с деятельностью страховых организаций.

Источник: Freepik

Источник: Freepik

Мнение экспертов

Представители страхового сообщества считают, что доносить до клиента информацию о страховом продукте, который он покупает, нужно просто и доступно. Их позицию озвучил вице-президент Всероссийского союза страховщиков Сергей Ефремов в разговоре с «Ведомостями».

Он отметил, что разработка КИД ведется давно и активно, однако страховщиков смущает ряд положений документа, например требование Банка России излагать ключевые положения простым языком. В этом случае, замечает Ефремов, пояснения всех терминов не уместятся в одном документе даже на двух страницах, а больше клиент читать не будет.

Также опасаются, что новые правила отпугнут потенциального клиента.

«Наши люди впечатлительные, кейсы их, скорее всего, остановят. Зачитаются и забудут, что хотели страховку купить. А количество споров потребителей со страховщиками, возможно, действительно снизится. Вместе с количеством проданных страховых продуктов».

генеральный директор группы Rocket Humans

Анастасия Ускова

И все же КИД, по мнению отдельных экспертов, должен принести больше пользы, чем неудобства, — документ оставляет страховым компаниям меньше пространства для разного рода недомолвок.

«Представляется, что случаи, которые будут описываться в памятках, будут максимально информативны, чтобы избежать и возврата страховых премий, и потенциальных судебных разбирательств. Если брошюры по страховым случаям будут малоинформативны или наполнены заведомо ложным содержанием, то доказать нарушение условий станет значительно проще».

ведущий юрист компании «Объединенный юридический центр „Парфенон“»

Павел Уткин

Ключевой информационный документ: как будет действовать новый продукт в сфере страхования

ru.freepik.com

С 1 апреля 2023 года вступает в силу новая обязанность страховщиков. Они до заключения договора добровольного страхования будут обязаны предоставлять клиентам (физическим лицам) ключевой информационный документ (КИД). Уральское ГУ Банка России рассказало о том, зачем нужно нововведение и как оно будет действовать.

Зачем вводится КИД

Ключевой информационный документ должен содержать информацию об основных условиях страхового продукта, в объеме, не превышающем трех печатных страниц формата А4.

В частности, он будет содержать информацию о перечне страховых рисков, событиях, которые не являются страховым случаем, порядке получения страховой выплаты, основаниях для возврата страховой премии и досудебном урегулировании спора.

- На первой странице КИД будет указываться адрес страховщика для направления юридически значимых сообщений (например, заявление об отказе от услуги или на получение возмещения), а также адрес страницы сайта страховщика для ознакомления с правилами добровольного страхования, на основании которых подготовлена памятка.

- Где будет применяться нововведение

- Новые требования распространяются на договоры добровольного страхования, за исключением инвестиционного (накопительного) страхования жизни, а также страхования жизни и здоровья заемщика — правила информирования по этим видам уже действуют с 25 марта 2022 года и с 1 октября 2022 года соответственно.

- КИД позволит потребителям не только получить в доступной форме информацию об основных условиях страхового продукта до заключения договора (при покупке электронного полиса – до уплаты страховой премии (страхового взноса)), но и сравнить при необходимости страховые продукты у нескольких страховщиков.

- Новые обязанности страховщиков

Страховщики теперь будут отвечать за нарушение обязанностей по предоставлению этой информации.

Так, к примеру, им придется вернуть страховую премию (за вычетом средств за использованный период страхования), если клиент откажется от продукта из-за того, что ему не предоставили по новому порядку информацию о договоре страхования, передали неполную или недостоверную информацию. В этом случае страховщику придется перечислить деньги клиенту в течение семи рабочих дней с даты, когда от клиента получено заявление об отказе от договора страхования

Читайте «Урал бизнес журнал» в:

Что такое страховой КИД и как он работает?

С 1 апреля 2023 года Банк России обязал страховщиков при заключении договора добровольного вида страхования с физическими лицами выдавать дополнительный документ – КИД. Такая мера уже была введена в 2022 году и распространялась только на накопительное и инвестиционное страхование жизни (НИС), а также на добровольное страхование жизни и здоровья заемщика ипотеки.

Что такое КИД

КИД – это ключевой информационный документ, в котором доступно и в понятном виде разъяснено, как действует страховка.

Ранее страховые компании при оформлении полиса выдавали клиенту лишь договор и памятку с общими правилами страхования.

Нередко застрахованные клиенты не могли самостоятельно разобраться, какие риски входят в полис, а какие нет, поэтому при наступлении страхового случая их мог ждать неприятный сюрприз.

Для сокращения случаев недопониманий регулятор решил сделать деятельность страховых компаний более прозрачной.

Теперь страховщик еще до заключения договора должен предоставить клиенту КИД, чтобы тот в свою очередь мог сориентироваться, какой именно страховой продукт подходит под его конкретный случай.

Согласно решению регулятора, объем КИД не должен превышать три печатные страницы формата А4. Изучить подробный текст указания Банка России о введении КИД вы сможете на его официальном сайте.

Что будет содержать в себе КИД

В памятке будут кратко, но понятно разъяснены все условия страхования вместе с видами исключений:

- На титульном листе указано наименование страховой организации и размещен QR-код, который ведет на ее сайт.

- Раздел, где подробно описан предмет страхования и на какую сумму он застрахован, а также указано, кто является выгодоприобретателем.

- Перечень исключений, то есть тех случаев, когда на компенсацию от страховщика рассчитывать точно не стоит.

- Разъяснение о том, как получить страховую выплату в зависимости от вида страхового случая. Также здесь перечислены необходимые документы, и зафиксированы сроки перечисления компенсации по каждому случаю.

- Условия возврата страховой премии в 14-дневный “период охлаждения”. Раньше страховщики зачастую умалчивали о том, что добровольный страховой продукт можно вернуть. Теперь же клиенты будут знать о праве на возврат страхования, если оно по каким-либо причинам их не устроило. Также в разделе о возврате страховая компания должна упомянуть о добровольном кредитном страховании. Немногие выгодополучатели в курсе, что могут получить остаток страховой премии в случае досрочного погашения кредита.

- Разделы с контактными данными страховщика и с перечнем правил о досудебном урегулировании спорных ситуаций.

Преимущества КИД

Плюсы выдачи памятки для застрахованных очевидны.

Раньше клиенты сперва могли лишь предварительно ознакомиться со страховым продуктом (на сайте или со слов сотрудника), а полные условия страхования зачастую становились понятны уже позднее.

Также отметим, что мало кто долго и тщательно изучает весь договор целиком перед тем, как его подписать. А фразы, написанные в договоре мелким шрифтом, многие и вовсе не замечают.

Благодаря ключевому информационному документу у клиента теперь есть возможность получить полную информацию до оплаты страховки. Таким образом, выбор полиса добровольного страхования будет более осознанным, а неоправданных ожиданий от страховой защиты станет гораздо меньше.

Кид для страхования – чем полезен новый документ для желающих застраховаться

Предоставление клиенту краткой памятки о содержании типового договора страхования – общепринятая зарубежная практика. Ее суть состоит в предварительном информировании клиента об условиях страхования, с которыми он должен ознакомиться перед заключением сделки.

Клиент тем самым получает возможность оценить условия до момента подписания договора. А страховая компания так оберегает себя от риска расторжения уже заключенных договоров, а также от обвинений в собственной недобросовестности при информировании страхователя.

????♀️ Как было раньше

В России клиент чаще всего получал на руки просто полис и в лучшем случае – распечатку из правил страхования. Типовой договор страхования в глазах простых граждан являлся очень сложным, недоступным для понимания. Поэтому даже при его наличии редко кто читал документ внимательно, надеясь на добросовестность страховщика.

Конечно же, самое распространенное следствие такого отношения к юридическим документам – несоблюдение процедур и правил, предусмотренных для получения страховых выплат. Заканчивается это плачевно для обеих сторон. Клиент лишается страховых денег, а страховая компания приобретает лишний судебный иск и ущерб репутации.

????♀️ Что изменилось

Вышеописанный порядок изменился уже в текущем году. Центробанк обязал страховщиков предоставлять всю информацию о кредитном продукте до заключения договора страхования.

Чтобы данная мера не выглядела опять как изучение двадцати страниц, напечатанных микроскопическим шрифтом, введено понятие КИД – ключевой идентификационный документ.

Он представляет из себя краткое содержание основных условий договора страхования.

Польза КИДа состоит именно в том, что он в краткой форме должен перечислить ключевые положения договора страхования. Клиент, покупающий страховку, вне зависимости от своего уровня юридической грамотности, получает возможность сравнить по одним и тем же показателям предложения различных страховых компаний и выбрать наиболее подходящее для себя.

Новое требование введено Центробанком РФ еще 29.03.2022 года. Регулятором было издано Указание №6109-У, в котором перечисляются минимальные требования к условиям отдельных видов добровольного страхования, а также к форме, содержанию и порядку предоставления информации об условиях заключаемого договора.

Действовать введенные правила начали только с 1 апреля 2023 года.

✋ На какие виды страхования распространяются новые требования

Указания Центробанка будут применимы не ко всем видам страхования. Под действие новых требований попадают многие виды добровольного страхования, за исключением нескольких:

- Добровольное страхование жизни с периодическим получением выплат (рента, аннуитет).

- Добровольное страхование жизни и здоровья, которое обеспечивает заключение договора потребительского кредита или ипотеки.

- Добровольное страхование, связанное с ведением предпринимательской деятельности.

При заключении этих видов страхования предоставление КИДа не обязательно.

Новые требования также распространятся на деятельность ломбардов. Указание ЦБ РФ от 28.03.2022 №6107-У устанавливает перечень рисков, подлежащих добровольному страхованию при приеме имущества в залог или на хранение:

- стихийные бедствия;

- пожары;

- затопления;

- противоправные действия третьих лиц.

Перечисленные виды страхования, будучи приравненными к добровольному страхованию, также попадают под действие Указания ЦБ РФ о предоставлении ключевого идентификационного документа.

Будет ли вам полезен ключевой идентификационный документ?Да. Я не юрист и не читаю полностью все договорыСкорее, да. Надо же знать в общем, что подписываешьНе знаю. Никогда не покупал страховкуНаверное, нет. Я и в этом ничего не поймуНет. Все равно подписывать договор, а в нем могут какую-то хитрость и ввести

???? Содержание и вид КИДа

В перечень обязательной информации, которую страхователь должен включить в КИД, входят следующие сведения:

- наименование организации-страховщика;

- адрес для обмена юридически значимой информацией;

- интернет-адрес страховщика, по которому размещены правила добровольного страхования;

- сведения о страховых рисках (если их слишком много и их перечисление превышает установленный объем документа, тогда страховщик обязан предоставить ссылку на их полный перечень);

- основания отказа в страховой выплате информация об исключительных случаях, когда страховое покрытие не предоставляется;

- указание, на какую территорию распространяются положения страхования;

- условия досрочного прекращения договора страхования;

- сроки предъявления требований об осуществлении страховой выплаты;

- список документов, необходимых для страховой выплаты;

- указание на порядок досудебного урегулирования возможных споров между страхователем и страховщиком.

Форма документа

Максимальный допустимый объем ключевого идентификационного документа — не более 3 страниц формата А4.

Если данных слишком много, например, нужно указать слишком длинный список страховых случаев или необходимых документов, тогда страховщик указывает основные виды.

Дополнительно прилагается адрес ссылки на интернет-ресурс, где можно ознакомиться с информацией в полном объеме.

В дверь звонит полицейский – пускать или нет. Как отличить официальное лицо от мошенникаЧитатьДобровольное страхование жилья в платежке ЖКХ. Что входит в услугу, стоит ли ее оплачиватьПодробнееЧем рискует гражданин, если его номер СНИЛС узнают мошенники. Советы по безопасностиСмотреть

❌ Ответственность страховщика, не выдавшего КИД

Центробанк предусматривает ответственность страховщика на тот случай, если КИД не будет предоставлен по правилам. К этому же приравнивается передача неполной или недостоверной информации. В этом случае страхователь может расторгнуть договор страхования и потребовать возврата уплаченной страховой премии.

Возврат денежных средств должен быть осуществлен в течение 7 рабочих дней с даты предоставления заявления. Страховая премия подлежит возврату за вычетом платы за те дни, которые уже прошли до подачи заявления. При этом условие о возврате страховщик также будет обязан включать и в договор, и в КИД.

✨ То же самое, но короче

Все вышесказанное можно сформулировать кратко:

- Типовые договоры страхования часто являются очень объемными и непонятными документами для обычных граждан, что ведет к неправильному пониманию условий страхования. В силу этого договоры страхования либо часто расторгаются, либо граждане не могут правильно выполнить условия страхования и не получают положенные выплаты.

- Ключевой идентификационный документ (КИД) вручается клиенту для предварительного ознакомления и в краткой форме описывает все существенные условия договора страхования. Если клиент с чем-то не согласен, все вопросы можно выяснить до подписания договора и наступления юридических последствий.

- Нарушение правила о выдаче КИДа страховщиком дает возможность страхователю расторгнуть договор с возвратом уплаченной страховой премии.

Что такое ключевой информационный документ (КИД) и для чего он нужен — Юридическая консультация

Банк России планирует ввести единый подход к информированию граждан о финансовых продуктах. Ключевой информационный документ (КИД) или же проще — паспорт продукта уже разработан для ряда банковских, страховых, инвестиционных продуктов и будет постепенно введен в обращение.

Сегодня клиенты финансовых организаций, выбирая финансовый продукт, нередко получают разную информацию об одних и тех же услугах, предоставляемых разными участниками рынка. Еще сложнее сориентироваться, когда продукты из разных секторов финансового рынка имеют схожие характеристики.

Из обращений граждан, поступающих в Банк России, видно, что далеко не все понимают разницу, например, между вкладом в банке и открытием в том же банке индивидуального инвестиционного счета (ИИС). Между тем это совершенно разные вещи.

Например, сохранность вклада в банке и выплату процентов по нему гарантирует не только сам банк, но и государство: в случае банкротства банка вклад на сумму до 1,4 млн руб. будет возвращен владельцу Агентством по страхованию вкладов.

А вот ИИС представляет собой счет для осуществления операций с финансовыми инструментами и не подразумевает страхования денежных средств Агентством по страхованию вкладов.

Однако нередки случаи, когда недобросовестные участники финансового рынка, предлагая потребителю открыть ИИС, обещают не только полную сохранность средств, но и высокие доходы (чего по закону делать нельзя), а также умалчивают о других, не менее существенных условиях использования продукта.

Именно паспорт продукта (или ключевой информационный документ — КИД) должен помочь гражданам избежать неприятностей и сделать правильный выбор.

Теперь перед подписанием договора клиент будет получать специальную памятку на двух-трех листах А4 с основной информацией: доступным языком, без обилия финансовых и юридических терминов в ней будет подробно изложена самая важная для клиента информация о продукте или услуге.

Теперь продавцы обязаны при обращении за консультацией или услугой по приобретению финансового продукта предупреждать покупателя обо всех его особенностях и рисках. Например, сообщить, что, инвестируя в ценные бумаги, он может не только потерять все вложенные деньги, но и остаться в долгу перед продавцом, а также о том, что инвестиции не застрахованы государством.

Кроме этого, продавцы должны указывать в паспорте продукта информацию о комиссиях и условиях расторжения договора. Размещение рекламы в таком документе запрещено.

Банк России начал работу по введению паспорта продуктов с банковских вкладов, инвестиций в микрофинансовых компаниях и кредитных потребительских кооперативах.

Перед приобретением соответствующего продукта клиент в простой и понятной для всех форме получит важные сведения о нем.

Например, в паспорте вклада банки будут указывать минимальную гарантированную ставку, а также все условия получения более высокой процентной ставки, в том числе и по так называемым гибридным продуктам.

Паспорт продукта микрофинансовых компаний, которые привлекают деньги граждан под плавающие процентные ставки, должен содержать сведения о ее минимальной и максимальной процентной величине и периоде, когда она применяется. К тому же клиент обязательно должен узнать из КИД о том, что минимальная сумма инвестиций по закону составляет 1,5 млн руб.

Будущие пайщики кредитного потребительского кооператива перед вступлением получат паспорт продукта, в котором будет подробно изложен перечень всех прав и обязательств. Здесь же будет рассказано, как можно покинуть кооператив.

Кроме этого, в паспорт продукта может быть включена информация о наличии или отсутствии государственной страховки внесенных средств, о действиях потребителя в случае банкротства финансовой организации, о порядке разрешения споров.

Получать его клиенты будут при обращении за услугой, непосредственно перед подписанием договора, а также при его продлении.

Доступ к подробной информации о продукте даст возможность потребителю сравнить похожие продукты различных финансовых организаций, сделать информированный выбор и избежать недоразумений.

Паспорта продуктов появятся не только в офисах, но и на сайтах финансовых организаций.