Документы для получения налогового вычета на ребенка 2023

Каждый работающий гражданин России ежемесячно уплачивает 13% своей зарплаты в качестве подоходного налога. Налоговый вычет на ребенка позволяет уменьшить сумму, с которой будет удержан налог, а соответственно уменьшить и сам НДФЛ. Так, с первого месяца жизни ребенка в семье, родители, усыновители, опекуны или попечители получат немного больше денег на руки.

Кто может получить стандартные вычеты на детей

Стандартные вычеты на детей прописаны в Налоговом кодексе РФ в ст. 218. Стандартный детский вычет могут получить все работники-резиденты РФ, на обеспечении которых есть дети. Получать вычет могут следующие категории сотрудников:

- родные и приемные родители;

- супруги таких родителей;

- усыновители, опекуны и попечители.

Вычет положен на детей в возрасте до 18 лет. Если же ребенок старше, но является аспирантом, ординатором, интерном, студентом или курсантом на очной форме обучения, работник может получать вычет, пока ребенку не исполнится 24 года или он не закончит учебу.

Работник может получать вычет ежемесячно, до того момента, как его облагаемый НДФЛ доход достигнет предельного уровня. В 2023 году размер дохода, в пределах которого предоставляются вычеты на детей, сохранится в том же размере, что и в 2022 году — 350 тысяч рублей. Вычет не нужно предоставлять с месяца, в котором доход работника превысил указанную сумму.

В сумму дохода нужно включать только доходы, с которых удерживают НДФЛ по ставке 13%. Не учитываются только дивиденды. Также в учет не идут доходы, перечисленные в статье 217 НК РФ, которые освобождены от налога полностью или частично.

Если доход облагается НДФЛ частично, учитывайте в доходах только облагаемую сумму. Например, с суммы суточных для командировок по РФ до 700 рублей налог не удерживается, а сверх 700 — удерживается.

В лимит дохода нужно посчитать только сумму суточных сверх 700 рублей.

Виды и размеры стандартных вычетов на детей

Пока размеры вычетов тоже сохранятся на прежнем уровне и будут предоставляться в каждом месяце года до месяца, в котором доход превысит 350 тыс. рублей, в следующих размерах:

- 1 400 рублей — на первого и второго ребенка;

- 3 000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей (для родителя, супруга (супруги) родителя и усыновителей) — на каждого ребенка-инвалида до 18 лет и учащихся-очников, аспирантов, ординаторов, интернов и студентов до 24 лет, если они — инвалиды I или II группы;

- 6 000 (для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя) — на каждого ребенка-инвалида до 18 лет и каждого учащегося-очника, аспиранта, ординатора, интерна, курсанта до 24 лет, если они — инвалиды I или II группы.

Считать нужно всех детей, даже если на старших вычет уже не предоставляется.

Стандартные вычеты на детей-инвалидов суммируются с общими вычетами. Например, на единственного ребенка инвалида положен вычет 13 400 рублей — 12 000 за ребенка-инвалида и 1 400 рублей за первого ребенка. Если ребенок-инвалид третий по счету, общий вычет составит 17 800 рублей (1 400 + 1 400 + 3 000 + 12 000)

Кто может получить вычет на детей в двойном размере

Вычет на ребенка предоставляется в двойном размере единственному родителю, приемному родителю, усыновителю, опекуну или попечителю. Предоставление прекращается с месяца, следующего за месяцем его вступления в брак.

Также двойной вычет может получать один из родителей (приемных родителей), если второй откажется от получения вычета в пользу другого.

Двойной вычет предоставляют со следующего месяца за тем, в котором родитель, усыновитель, опекун или попечитель стал единственным.

Коды вычета на детей по НДФЛ на 2023 год

В 2023 году действуют следующие коды вычетов на детей по НДФЛ 126-149:

| 126 | На первого ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 127 | На второго ребенка до 18 лет или студента-очника до 24 лет | Родителю, его супругу, усыновителю |

| 128 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Родителю, его супругу, усыновителю |

| 129 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Родителю, его супругу, усыновителю |

| 130 | На первого ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 131 | На второго ребенка до 18 лет или студента-очника до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 132 | На третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Опекуну, попечителю, приемному родителю, его супругу |

| 133 | На ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Опекуну, попечителю, приемному родителю, его супругу |

| 134 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 135 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 136 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному родителю, усыновителю |

| 137 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 138 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному родителю, усыновителю |

| 139 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Единственному опекуну, попечителю, приемному родителю |

| 140 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному родителю, усыновителю |

| 141 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Единственному опекуну, попечителю, приемному родителю |

| 142 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 143 | В двойном размере на первого ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 144 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 145 | В двойном размере на второго ребенка до 18 лет или студента-очника до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 146 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из родителей при отказе второго от налогового вычета |

| 147 | В двойном размере на третьего и последующих детей до 18 лет или студентов-очников до 24 лет | Одному из приемных родителей при отказе второго от налогового вычета |

| 148 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из родителей при отказе второго от налогового вычета |

| 149 | В двойном размере на ребенка-инвалида до 18 лет или студента-очника до 24 лет, если он инвалид I или II группы | Одному из приемных родителей при отказе второго от налогового вычета |

Вести кадровый учет, начислять зарплату, командировочные, удержания удобно в бухгалтерском веб-сервисе Контур.Бухгалтерия. Ведите учет с нами, формируйте отчетность и отправляйте ее онлайн, пользуйтесь поддержкой наших экспертов. Первые 14 дней работы бесплатны для всех.

Познакомиться с сервисом

Налоговый вычет на ребёнка. Образец заявления

Законодательство регламентирует некоторые виды доходов граждан, которые вычитаются из общей суммы при налогообложении. Налоговые вычеты не облагаются обычной ставкой НДФЛ 13%, если они относятся к стандартным.

Суммы, вычитаемые за детей, представляют собой стандартные налоговые вычеты. Это значит, что такая форма снижения налоговой нагрузки будет действовать постоянно, пока сохраняется исходный статус налогоплательщика. В данном случае, получение облагаемого налогом дохода и наличие одного или нескольких будущих наследников.

Кому можно производить этот вычет

В статье 218 Налогового кодекса РФ прописывает порядок назначения и вычисления налоговых льгот, в том числе и «детских» вычетов.

Согласно закону, налоговый вычет на ребенка – это денежная сумма, обозначенная в нормативных актах, с которой не будет взиматься 13% по НДФЛ (подоходному налогу).

Право осуществить этот вычет имеет каждый из родных родителей ребенка, усыновителей, опекунов и попечителей.

Право получить эту налоговую льготу признается при наличии одного или нескольких детей в возрасте до 18 лет или старше (до 24 лет). Последний вариант допускается, если старший ребенок учится на стационаре в качестве:

- студента;

- курсанта;

- интерна;

- аспиранта;

- ординатора.

К СВЕДЕНИЮ! Очная форма обучения допускается не только в учебном заведении РФ, но и за рубежом. Обучение в магистратуре в качестве получения первого высшего образования не будет препятствием для назначения налогового вычета (естественно, если ребенок проходит по возрастному критерию).

Независимо от возраста, отдельный налоговый вычет будет начислен на детей-инвалидов.

Первый, второй, третий… Сколько вычитаем?

Налоговый вычет назначается отдельно на каждого ребенка, подходящего по возрастным критериям. На ребенка рожденного первым или вторым, он составляет одинаковую сумму, а именно 1 400 рублей.

Если на попечении налогоплательщика трое и больше детей или подпадающих под вычет детей постарше, то на каждого отпрыска младше второго будет начислен вычет на сумму 3 000 рублей.

Суммы, предназначенные на каждого из них, складываются.

При определении очередности ребенка работодатель должен учитывать, что первый всегда является старшим, даже если уже не претендует на вычет, то есть старше 18 или 24 лет. Кроме того, смерть ребенка не уменьшает их общее количество.

На практике трудности возникают, когда дети рождаются в разных браках. Именно здесь и нужно опираться на факт регистрации последнего. Так, если брак зарегистрирован, то все дети обоих супругов считаются общими. А если на текущий момент муж и жена сожительствуют и имеют каждый своих детей, то и считают их соответственно.

Таким образом, учет количества детей производится по старшинству, то есть в хронологическом порядке их появления на свет. При этом не важен возраст старших детей и их статус.

Например, самому старшему уже более 18 и он не обучается на очном отделении, то есть не подпадает под налоговый вычет, а всего в семье трое детей.

В таком случае, младший, не достигший этого возраста, все равно является третьим ребенком, которому положен вычет уже в большей сумме – 3 000 рублей.

ВАЖНО! В трагических случаях смерти детей их номер по старшинству не изменяется: каждый живой ребенок все равно продолжает считаться тем же по счету, каким он стал в момент появления на свет. Если новые дети появились у супругов в другом браке, они уже не будут считаться первыми: хронологический порядок рождения сохраняется.

Ребенок-инвалид предоставляет право произвести вычет в следующих пределах:

- 12 000 рублей для каждого из родителей (родных или усыновивших);

- 6 000 (для опекунов и попечителей).

ОБРАТИТЕ ВНИМАНИЕ! Приведенные суммы денежных средств – это не деньги, которые будут возвращены плательщику налогов, имеющему детей.

С этих средств просто не будет взиматься дополнительные 13%, приходящиеся на НДФЛ. Например, гражданин, имеющий двоих несовершеннолетних детей, получит налоговую льготу (1400 + 1400) х 0,13 = 364 руб.

На эту сумму станет легче его налоговое бремя.

Возможность самостоятельно произвести калькуляцию налогового вычета с помощью онлайн-сервиса есть у пользователей официального сайта ФНС. Для расчета нужно будет ввести в специальные поля исходные данные:

- количество детей;

- сумма облагаемого налогом дохода за предыдущий период;

- данные относительно детей с ограниченными возможностями по здоровью.

Двойной размер вычета

Закон предоставляет право некоторым категориям граждан производить «детский» налоговый вычет , увеличенный вдвое. Если ребенок воспитывается матерью-одиночкой, она имеет это право безоговорочно (так же, как и отец, воспитывающий ребенка один).

Любой родитель может отказаться получать положенный ему вычет на ребенка, тогда его доля данной налоговой льготы перейдет к другому родителю. Если ребенок усыновлен, то, если один из усыновителей отказывается от вычета, другой получит его удвоенным.

Когда родитель всего один

В законодательных актах термина «единственный родитель» нет. Мать-одиночка (реже отец) считается единственным родителем по закону, если это доказано в таких документах:

- в свидетельстве о рождении ребенка второй родитель не значится;

- ЗАГС выдал справку (форма 25), что в свидетельство сведения о втором родителе записаны со слов первого (чаще всего вписывается отец со слов матери);

- второй родитель скончался, чему имеется официальное медицинское свидетельство;

- второй родитель официально лишен родительских прав;

- имеется решение суда о признании второго родителя умершим или без вести пропавшим.

ВНИМАНИЕ! Незарегистрированный брак не может быть основанием для признания родителя одиночкой.

Если родитель-одиночка зарегистрировал брак, он уже не будет иметь права получать увеличенный вдвое налоговый вычет, поскольку перестал быть единственным попечителем своего ребенка. Зато право на эту льготу автоматически приобретает новый супруг.

Предел, установленный для дохода при начислении вычета

Большой доход снимает с граждан право налоговых льгот по наличию детей. Если сумма дохода гражданина превысила установленную государством, он сам имеет финансовую возможность отвечать за обеспечение ребенка, поэтому нет оснований снижать его налоговое бремя.

Время, за которое рассчитывается полученный доход, начинает учитываться с начала налогового периода, а именно календарного года. Как только сумма по нарастающей в тот или иной месяц месяц достигла законного предела, за последующие месяцы вычет начисляться уже не будет.

Документы для налогового вычета на ребёнка

Если родители ребенка официально трудоустроены, то их работодатель сам подает необходимые бумаги в соответствующий налоговый орган. Граждане просто получат заработную плату в соответствии со всеми удержанными налогами и произведенными вычетами. Нужные документы предоставляются сотрудниками в отдел кадров или бухгалтерию по их месту работы.

Для стандартного «детского» налогового вычета понадобятся:

- свидетельства о рождении или усыновлении (на всех детей);

- заявление, в котором сотрудник просит предоставить стандартный налоговый вычет на ребенка (детей);

- справка 2-НДФЛ за прошлый год (если было изменено место работы);

- на детей, которым уже есть 18 лет – справка о том, что они действительно обучаются на дневном отделении того или иного учебного заведения (эту справку нужно ежегодно обновлять).

ДОПОЛНИТЕЛЬНО! Если родители разведены или их брак не был зарегистрирован, то второй родитель может получить вычет, если документально докажет, что участвует в обеспечении своего ребенка.

Для этого ему нужно предоставить соглашение о выплате алиментов или справку о регистрации по одному месту жительства с ребенком.

Действительно также решение суда об определении того лица, с кем остается ребенок в случае развода родителей.

Для «двойного» вычета к этим документам добавляется:

- заявление на получение налогового вычета в удвоенном размере;

- письменный отказ другого родителя или усыновителя;

- справка 2-НДФЛ родителя, написавшего отказ (за каждый месяц, по которым производится вычет).

Ответственность налогоплательщика

Работодатель берет на себя все обязательства по подаче документов в налоговую, расчету и начислению положенных выплат, в их число входят и налоговые вычеты. Такую обязанность предусматривает выполняемая им функция налогового агента, которую работодатель исполняет в отношении сотрудников.

Но все свои действия работодатель производит, основываясь на сведениях и документах, полученных непосредственно от сотрудника.

Если работодатель добросовестно исполнил свои обязанности, а потом выяснилось, что сотрудником были предоставлены ложные данные и/или фиктивные документы, ответственность за такое деяние (а иногда предусмотрена и уголовная) ляжет на самого налогоплательщика – наемного сотрудника, а не его работодателя.

С какого времени начисляют вычет?

Расчетным периодом считается календарный год, поэтому налоговая льгота, касающаяся вычета по подоходному налогу за детей, будет начисляться с начала года. При этом не учитывается, в каком именно месяце в налоговый орган было предоставлено заявление, декларация и остальной пакет документов.

Начало года начисления вычетов будет считаться с месяца, в котором рожден ребенок, либо с того дня, когда он был усыновлен или была установлена опека.

Если сотрудник, у которого имеются дети, трудоустроился, уже имея их, то новый работодатель начнет насчитывать положенные льготы, начиная с месяца трудоустройства, при этом принимая во внимание доходы, полученные непосредственно на новом месте.

Не получили положенный вычет?

Случается, что налогоплательщик по тем или иным причинам в течение года не получил положенную ему налоговую льготу на своих детей. А может быть, ему начислили этот вычет не полностью: случаются ошибки и у налоговых агентов. Это вовсе не означает, что возможность вычета для него потеряна.

В наступившем году у него есть возможность вернуть часть суммы в размере вычета с уже уплаченного налога.

Главное, вовремя подать в налоговую декларацию и полагающиеся документы для возврата средств по НДФЛ:

- свидетельство о рождении или об усыновлении (копии) на каждого из детей;

- форма 3-НДФЛ (декларация);

- для сына или дочери от 18 до 24 лет – справка об обучении на стационаре.

Финальные сроки вычетов

Если ребенку в текущем году исполняется 18, при этом он не обучается очно, то стандартный налоговый вычет будет положен до конца этого календарного года (месяц рождения значения не имеет).

Студент очного отделения до 24 лет даст право на вычет своим родителям на срок:

- до момента окончания учебного заведения (даже если ему еще не будет 24 лет);

- до года наступления 24-летия (даже если обучение не завершено).

ОБРАТИТЕ ВНИМАНИЕ! В трагическом случае смерти ребенка сниженная налоговая ставка сохраняется за его родителями до конца календарного года.

Заявление на предоставление вычета

Лучше всего, если на предприятии имеются готовые бланки заявлений, в которые нужно только вписать индивидуальные данные, а необходимые вычеты нужно будет отметить «флажками», тогда никакой из них не окажется забытым.

Однако, допускается и свободная форма заявления, ведь строго установленных образцов на этот счет не существует.

Пример заявления на стандартный налоговый вычет на детей

Пример заявления на предоставление налогового вычета в двойном размере

Скачать пример заявления на предоставление налогового вычета в двойном размере .doc

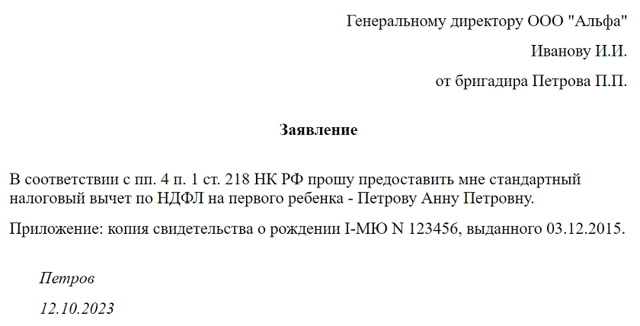

Директору ООО «Восход»

от Зеленцовой Т.И.,

старшего экономиста,

ИНН 36678398000,

проживающей по адресу

г.Москва, Зеленый проспект,

д. 26, кв. 194

ЗАЯВЛЕНИЕ

Прошу предоставить мне стандартный налоговый вычет по налогу на доходы физических лиц на моих детей Зеленцова М.П. (13.04.2015 г.), Зеленцову Е.П. (06.07.2018 г.), Зеленцову А.П. (18.10.2020 г.) в удвоенном размере (основание – пп. 4 п. 1 ст. 218 Налогового Кодекса Российской Федерации) в связи с тем, что мой супруг Зеленцов П.И. скончался в 23.11.2021 г.

К заявлению прилагаю следующие документы:

- копии свидетельств о рождении детей – Зеленцова М.П., Зеленцовой Е.П., Зеленцовой А.П.;

- копию свидетельства о смерти супруга Зеленцова П.И.

Как получить налоговый вычет на ребенка

Стандартный налоговый вычет на ребенка — это вычет по НДФЛ, оформить который могут обеспечивающие ребенка:

- родители;

- супруг (супруга) родителя;

- усыновители;

- опекуны;

- попечители;

- приемные родители;

- супруги приемных родителей.

Супруги попечителей, опекунов и усыновителей права на налоговый вычет на ребенка не имеют.

Сумма вычета зависит от того, сколько у вас детей. За каждый месяц полагается вычет в размере:

- 1400 рублей — на первого ребенка;

- 1400 рублей — на второго ребенка;

- 3000 рублей — на третьего и каждого последующего ребенка;

- 12 000 рублей — на ребенка-инвалида для родителей, супругов родителей и усыновителей;

- 6000 рублей — на ребенка-инвалида для опекунов, попечителей, приемных родителей, супругов приемных родителей.

Если у вас несколько детей в возрасте до 18 лет (или до 24 лет, если речь идет о студентах), вычеты по ним суммируются. По достижении ребенком 18 (24) лет вычет по нему прекращает предоставляться, однако, если у него есть младшие братья или сестры, они по-прежнему считаются вторыми (третьими и так далее) детьми и по ним предоставляются соответствующие вычеты.

Получить вычет можно как у работодателя, так и в налоговой инспекции.

- копия свидетельства о рождении ребенка (если детей несколько — копии свидетельств о рождении всех детей, даже если на кого-то из них вычет не предоставляется);

- копия решения суда об усыновлении (удочерении), если вы приемный родитель;

- копия решения об установлении опеки (попечительства), если вы опекун;

- копия справки из образовательного учреждения (учебного заведения), в которой указаны период и форма обучения ребенка (представляется раз в год), если вычет предоставляется на ребенка в возрасте от 18 до 24 лет;

- копия свидетельства о браке и заявление родителя о том, что ребенок находится на совместном иждивении супругов, или копия соглашения об уплате алиментов (исполнительного листа, решения суда о перечислении алиментов на содержание ребенка в пользу другого родителя), если вы супруг родителя ребенка;

- копия справки об установлении инвалидности (если ребенок является инвалидом);

- заявление второго родителя (образец заявления) об отказе от получения вычета и справка 2-НДФЛ с его места работы (если вы написали заявление о предоставлении вычета в двойном размере по причине отказа второго родителя от получения вычета);

- копия документа, подтверждающего статус единственного родителя (если вы написали заявление о предоставлении вычета в двойном размере как единственному родителю).

Чтобы ежемесячно получать стандартный вычет по НДФЛ на ребенка, вам нужно в произвольной форме написать на имя работодателя заявление (образец заявления) о предоставлении вычета.

Ежегодно обновлять заявление не нужно. Новое заявление вы должны будете написать, только если у вас появится право на другой вычет. Например, родится еще один ребенок.

К заявлению нужно будет приложить документы, подтверждающие право на вычет.

https://www.youtube.com/watch?v=LaEZmQscUx0\u0026pp=ygVn0JTQvtC60YPQvNC10L3RgtGLINC00LvRjyDQv9C-0LvRg9GH0LXQvdC40Y8g0L3QsNC70L7Qs9C-0LLQvtCz0L4g0LLRi9GH0LXRgtCwINC90LAg0YDQtdCx0LXQvdC60LAgMjAyMw%3D%3D

Работодатель должен предоставить налоговый вычет за каждый месяц налогового периода (календарного года), в течение которого между ним и вами действует трудовой договор. Однако в случае со стандартными вычетами на детей существует ограничение: вычет действует до месяца, в котором ваш доход с начала года, облагаемый по ставке 13%, превысит 350 000 рублей.

- Вам нужно будет заполнить декларацию 3-НДФЛ за тот период, за который вы хотите оформить вычет (за каждый налоговый период используйте бланк соответствующего года, например, за 2021 год — бланк 2021 года, за 2022 год — бланк 2022 года).

- Это можно сделать:

- Заполненную декларацию и необходимые для получения вычета документы нужно подать в налоговую инспекцию по месту жительства. Это можно сделать:

В течение трех месяцев со дня представления вами декларации и подтверждающих документов ФНС проведет камеральную проверку. Если будет принято положительное решение, сумму излишне уплаченного налога вам должны вернуть по окончании камеральной проверки.

Расскажите друзьям

Как получить налоговый вычет на детей в 2023 году

Стандартный вычет на ребенка – это сумма, на которую можно снизить доход при расчете налоговой базы для НДФЛ. С помощью него снижается размер налоговой базы, а налог начисляют на сумму меньше

Кто получает вычеты на детей

Такой налоговый вычет положен налогоплательщикам: родителям и их супругам, усыновителям, попечителям и опекунам.

Вычет можно получить, только если родитель платит НДФЛ со своих доходов.

Это сотрудники организаций, предприниматели на основной системе налогообложения, владельцы недвижимости, которые сдают ее в аренду и платят налог с доходов.

Вычет может получить каждый родитель. Право на него могут получить отчим или мачеха, если они также содержат ребенка.

В этом случае родитель ребенка должен написать заявление в бухгалтерию, что его ребенок находится на общем иждивении супругов.

Кто не имеет права на стандартный налоговый вычет

Нерезиденты в любом статусе не могут получить такую налоговую льготу.

Также рассчитывать на вычет не могут индивидуальные предприниматели (ИП) на упрощенной или патентной системе налогообложения (УСН и ПСН) или применяющие единый сельскохозяйственный налог (ЕСХН), поскольку их доходы облагаются упрощенным налогом.

Условия получения налогового вычета

Сотрудник должен быть резидентом РФ, то есть находиться на территории России 183 календарных дня в году, следующих подряд, и более.

По общему правилу вычеты дают на детей в возрасте до 18 лет. Однако если совершеннолетний ребенок обучается очно в вузе или ссузе, то вычет на него предоставляют до 24 лет, сказано в письме Минфина от 25.10.2013 № 03-04-05/45277.

Учиться ребенок может платно или бесплатно, в России или за рубежом. Если ребенок заканчивает учебу до 24 лет, вычет перестают делать с того месяца, когда он получил диплом. Если ребенок заканчивает учебу до 24 лет, то право на вычет исчезает с месяца получения диплома.

Однако взрослого ребенка все равно учитывают при вычете на младших детей.

Например, если в семье четверо детей, старшему из которых уже 24 года, то на второго ребенка родители могут получить 1 400 рублей, а на третьего и четвертого – уже по 3 тыс. рублей.

К каким доходам применяют вычет

Стандартный вычет применяют к доходам основной налоговой базы:

- зарплата;

- премии;

- отпускные;

- больничные;

- матпомощь;

- средства по срочным договорам;

- доходы физлиц от аренды;

- средства, перечисляемые по договорам гражданско-правового характера.

На сумму вычета не получится снизить доходы, не относящиеся к основной налоговой базе, например, дивиденды.

Доходы, которые частично освобождены от НДФЛ, суммируют для расчета предельной величины только в той части, которая облагается налогом.

К таким выплатам относятся:

- суточные по внутрироссийским (от 700 рублей) и зарубежным (от 2 500 рублей) командировкам;

- подарки стоимостью от 4 тыс. рублей в год;

- материальная помощь при рождении или усыновлении ребенка (от 50 тыс. рублей за каждого малыша);

- другие виды материальной помощи (от 4 тыс. рублей).

Размеры вычета на детей в 2023 году

Размер стандартного вычета зависит от количества детей, наличия у них инвалидности, а также наличия у налогоплательщика статуса опекуна

https://www.youtube.com/watch?v=LaEZmQscUx0\u0026pp=YAHIAQE%3D

Семьи с одним или двумя детьми могут получить вычет в размере 1 400 рублей на каждого ребенка. Право на вычет имеют родители, их супруги, усыновители или приемные родители и их супруги.

Снизить налоговую базу на 3 тыс. рублей могут сотрудники, которые имеют троих и более детей. Учитывают детей всех возрастов.

Право на повышенный вычет есть у работников, которые воспитывают детей с инвалидностью I или II группы. Размер вычета для опекунов и попечителей составляет 6 тыс. рублей, а для родителей и усыновителей – 12 тыс. рублей.

Единственный родитель или один из родителей, если второй отказался от получения вычета, может получить его в двойном размере. Чтобы получить двойной вычет, работник должен подать письменное заявление в свою бухгалтерию.

Как рассчитать налоговый вычет на детей с зарплаты

Вычет ориентирован на малоимущих граждан, поэтому государство установило лимит по доходам, сверх которого получить вычет не получится.В 2023 году это 350 тыс. рублей.

Суммирование доходов для контроля лимита выполняется нарастающим итогом с 1 января года.

Чтобы узнать, какую сумму НДФЛ придется уплатить с заработной платы с учетом вычета, необходимо:

- Сумму вычета на детей умножить на 13%.

- Это значение вычесть из заработной платы.

- Полученную разницу умножить на 13%.

Рассчитаем налоговый вычет на примерах

Например, сотрудник имеет заработную плату в 25 тыс. рублей и воспитывает троих детей 7, 10 и 23 лет.

Доход за год составляет у него 300 тыс. рублей, то есть не превышает предельную величину. Старший ребенок еще обучается в вузе.

- В этом случае родитель будет получать: (1 400 + 1 400 + 3 000) × 0,13 = 754 рубля в месяц.

- Так, работник смог бы получить сумму, с который бы пришлось уплатить НДФЛ: 25 000 − 754 рубля = 24 246 рублей.

- Размер НДФЛ составит: 24 246 рублей × 0,13 = 3 151,98 рубля.

Если бы старший ребенок не обучался в вузе, то родитель мог бы получить 1 400 рублей за второго ребенка и 3 тыс. за третьего ребенка.

Так, размер налогового вычета в месяц составил бы 4 тыс. рублей (1 400 + 3 000).

4 000 × 0,13 = 520 рублей. 25 000 − 520 = 3 182,4 рубля. Это НДФЛ, который должен будет оплатить работник с учетом вычета.

Разберем пример для детей от разных браков

Например, у работника есть один ребенок от первого брака и двое от второго. Сотрудник выплачивает алименты, то есть участвует в содержании детей.

В этом случае он может оформить стандартный вычет на троих детей: (1 400 + 1 400 + 3 000) = 5 800 рублей. 5 800 × 0,13= 754 рубля.

Чтобы получить размер НДФЛ к уплате, необходимо 754 рубля вычесть из заработной платы, а полученную разницу умножить на 13%.

Если бы в семье было, например, двое несовершеннолетних детей, у одного из которых была инвалидность, родители бы могли оформить вычет: 1 400 рублей за первого ребенка + 1 400 рублей за второго ребенка + 12 тыс. рублей за инвалидность второго ребенка.

Общая сумма возмещения бы составила 14 800 рублей в месяц для каждого родителя. 14 800 × 0,13 = 1 924 рубля. На эту сумму снизится налогооблагаемый доход.

Как оформить налоговый вычет на детей с зарплаты

Чтобы получать стандартный вычет по НДФЛ на ребенка, необходимо заполнить заявление на имя работодателя. Документ заполняют в свободной форме. При необходимости вы можете попросить образец в вашей бухгалтерии.

Ежегодно писать заявление не нужно. Однако вы можете заполнить его повторно, если у вас появится право на еще один вычет, например, в вашей семье родится еще один ребенок.

За какой период предоставят вычет

Работодатель предоставит налоговый вычет за каждый месяц налогового периода, пока вы работаете в компании и пока вы не превысили лимит в 350 тыс. рублей.

Какие документы нужны для оформления налогового вычета на детей

Перечень документов зависит от вашей жизненной ситуации. Вам могут потребоваться:

- копии свидетельств о рождении детей, даже если вычет на кого-то из них уже не положен;

- копия решения суда об усыновлении или удочерении, если вы приемный родитель;

- копия решения суда об опеке или попечительстве, если вы опекун ребенка;справка с места учебы ребенка в возрасте от 18 до 24 лет;

- копия свидетельства о браке;

- заявление родителя о том, что ребенок находится на совместном иждивении супругов;

- копия документа об уплате алиментов;

- копия справки об установлении инвалидности у ребенка;

- заявление второго родителя об отказе от вычета и справка 2-НДФЛ с его места работы, если вы планируете получать вычет в двойном размере;

- копия документа о том, что вы являетесь единственным родителем ребенка;

- оригиналы бумаг для сверки.

Как получить вычет через ФНС

Для этого вам нужно заполнить декларацию 3-НДФЛ за тот период, в который вы хотите оформить вычет. Заполненную форму необходимо подать в налоговую инспекцию по месту жительства.

Это можно сделать в вашем отделении ФНС или через личный кабинет налогоплательщика на сайте ведомства.

В течение 3 месяцев налоговики должны рассмотреть вашу декларацию и документы. При положительном решении вам вернут сумму излишне уплаченного налога.

Дополнительные вопросы о налоговом вычете на детей с зарплаты

Могут ли получать налоговый вычет на детей безработные родители?

Налоговым вычетом не могут воспользоваться лица, у которых в принципе отсутствует налогооблагаемый доход, в том числе безработные, если у них нет иных источников дохода.

Если вы официально не работаете, но при этом сдаете недвижимость в аренду и ежегодно уплачиваете НДФЛ с дохода, вы можете получить вычет.

Однако в этом случае вам придется обращаться непосредственно в налоговую службу.

Можно ли одновременно с вычетом на детей получать другие налоговые вычеты?

Стандартный налоговый вычет не отменяет другие вычеты. Вы также можете получить социальный вычет за лечение или имущественный вычет за покупку жилья и так далее.

Что делать, если возникли проблемы с получением налогового вычета на детей?

При возникновении сложностей с получением вычета необходимо обратиться в налоговую службу. Возможно, причина кроется в неправильно заполненных документах.

В этом случае достаточно будет исправить неточности или подать недостающие бумаги.

Налоговый вычет на детей с зарплаты: что нужно знать

- Если у вас есть ребенок, вы уплачиваете НДФЛ с дохода, то вы можете получить налоговый вычет и снизить размер НДФЛ. Вычет можно получить даже на ребенка-студента до 24 лет.Если ребенок старше 18 лет и не обучается очно, его все равно учитывают при определении очередности детей.

- За первого и второго ребенка положен вычет по 1 400 рублей, за третьего и последующих – по 3 тыс. рублей. На ребенка с инвалидностью можно дополнительно получить вычет в размере 12 тыс. рублей.

- Опекуны, попечители и приемные родители могут получить вычет в 6 тыс. рублей.

- Вычет в двойном размере можно получить, если вы единственный родитель или второй родитель отказался от вычета.

- Вычет можно получить у вашего работодателя. Для этого достаточно написать заявление на его имя, прикрепить к нему копии документов и подать в бухгалтерию.

- Вы также можете получить вычет в ФНС во время личного визита или на сайте ведомства. Для этого потребуется заполнить форму 3-НДФЛ. Деньги вернут за последние 3 года.

- Вычет положен до момента, когда ваш доход не превысит 350 тысяч рублей.

- Вычет на детей не суммируется с остальными вычетами и не ограничивает возможность оформить социальный или имущественный вычет.

Налоговые вычеты на детей в 2023 году (НДФЛ и др.)

Налоговый вычет на детей в 2023 г. включает несколько льгот, которые имеют разную природу возникновения, при этом один из видов вычета гарантирован любому имеющему детей налогоплательщику.

На какие налоговые вычеты на детей в 2023 г.

следует обратить внимание? Как оформить и получить стандартные налоговые вычеты по НДФЛ в 2023 году на детей? Ответы на эти и другие вопросы вы узнаете из нашей статьи.

В расчетах Вам поможет:

Родители имеют право воспользоваться вычетами на детей. При этом НК РФ позволяет осуществить это применение для каждой разновидности налогового вычета на ребенка:

- стандартный вычет на ребенка;

- социальный вычет на ребенка.

ОБРАТИТЕ ВНИМАНИЕ! Супруг (-а) родителя ребенка вправе получить налоговый вычет при условии, что брак с отцом (матерью) ребенка зарегистрирован официально.

Подробности см. здесь.

Стандартные вычеты на детей в 2023 году

Возможность оформления возмещения налога (получения вычета на детей) есть у нижеперечисленных лиц:

См. также «Супруг матери ребенка вправе получить «детский» вычет».

- приемных родителей;

- лиц, которые оформили опекунство.

Для получения стандартного вычета на ребенка в 2023 году необходимо удовлетворение следующих условий:

- ребенок не старше 18 лет (24 года — для студента очного отделения);

- сумма дохода, выплаченная физлицу, начиная с 1 января года, в котором заявляется вычет, меньше или равна 350 000 руб. То есть вычет НДФЛ на детей — 2023 предоставляется до того момента, пока размер заработка родителя не превысит этот лимит.

См. также «Как предоставлять «детский» вычет работнику, который ушел в отпуск за свой счет?».

Пример

У Матвеевой А. Ф. есть сын в возрасте 4 лет. Ее заработная плата составляет 88 000 руб. в месяц. Матвеева А.Ф. написала заявление работодателю на получение стандартного налогового вычета в размере 1 400 руб.

Данная сумма не будет облагаться подоходным налогом до тех пор, пока совокупный доход Матвеевой с начала 2023 года не достигнет максимального порога в 350 000 руб. То есть стандартный вычет применяется с января по март.

В апреле сотрудница свое право на применение вычета на ребенка утратит в связи с превышением итоговым доходом установленного кодексом лимита (с января по апрель сумма дохода станет равна 352 000 руб.).

Размер стандартного налогового вычета на детей составляет:

- в 2011 году размер вычета на детей составлял — 1 000 руб. на первых 2 детей и 3 000 руб. на последующих;

- с 2012 года размер вычета на детей составил 1 400 руб. и 3 000 руб. соответственно. Такие же значения применяются и в 2023 году.

Как мать, так и отец вправе воспользоваться вычетом на детей. Кроме того, один из родителей может заявить о получении вычета в двойном размере, но только при наличии письменного отказа другого.

Если у ребенка только один родитель, например, есть только мать, то возможно увеличение вычета на ребенка в 2 раза. Но отсутствие второго родителя означает, что он умер, признан умершим или безвестно отсутствующим. Нахождение родителей в разводе права на получение удвоенного вычета не дает.

Пример

Сидорова Е. К. (мать-одиночка) с января по март 2023 года получала стандартный вычет по НДФЛ за 1 ребенка в сумме 2 800 руб. В апреле она вышла замуж. С апреля вычет на ребенка уменьшится до 1 400 руб.

ВАЖНО! Если ребенок является инвалидом, то, независимо от очередности его рождения, размер вычета на него составляет 12 000 руб. родителям и 6 000 руб. — опекунам, попечителям. Причем этот вычет добавляется к обычному вычету, предоставляемому по очередности рождения.

Пример

Коровьев В. Д. имеет 2 детей — 16 лет (инвалид II группы) и 14 лет.

Его вычеты на детей:

- 16 лет — 13 400 руб. (1 400 + 12 000);

- 14 лет — 1 400 руб.

Положен ли вычет на ребенка, если у работника нет дохода, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите в Готовое решение, чтобы узнать все подробности предоставления вычета.

Стандартный вычет на ребенка в 2023 году: порядок получения

Физлица могут получать стандартный вычет по НДФЛ с рождения ребенка, но для этого нужно:

- составить заявление в адрес компании, в которой числится родитель, о применении вычета по подоходному налогу;

- направить указанное заявление вместе с пакетом подтверждающих право на применение вычета на ребенка документов в компанию.

При этом перечень документов может меняться в зависимости от того:

- полноценная семья или нет;

- родители приемные или оформлено опекунство;

- есть дети с инвалидностью или нет;

- ребенок студент или ему еще нет 18 лет.

ВАЖНО! Базовыми документами являются свидетельства о рождении ребенка и о заключении брака (при наличии обоих родителей), остальные добавляются по ситуации.

Ситуация 1. Мать одна воспитывает ребенка. Тогда потребуется:

- копия паспорта матери (в т.ч. страница о семейном положении);

- свидетельство/справка о том, что отец умер / пропал без вести, либо в графе «отец» стоит прочерк.

Ситуация 2. Ребенка усыновили и взяли над ним опеку:

- подтверждение того факта, что ребенок приемный или над ним оформлено опекунство.

Ситуация 3. Ребенок-инвалид:

- справка, свидетельствующая об инвалидности ребенка.

Ситуация 4. Ребенок-студент:

- справка о форме обучения.

О порядке получения вычета на ребенка-инвалида см. в материале «ВС РФ: вычет на ребенка-инвалида не поглощает обычный «детский» вычет, а дополняет его».

Вычет НДФЛ на детей за учебу в 2023 году

Родитель, который оплачивает обучение своих родных детей, подопечных или приемных, может использовать вычет НДФЛ на детей в 2023 г. При этом сумма вычета на ребенка (каждого из детей) не должна превышать 50 000 руб. для обоих родителей (подп. 2 п. 1 ст. 219 НК РФ).

Воспользоваться вычетом можно при условии, что не превышен возрастной предел вычетов по НДФЛ — 2023 на детей:

- до 18 лет;

- до 24 лет при условии, что ребенок-учащийся очной формы обучения, аспирант, ординатор, интерн, студент и т.д.